Оформление ипотеки в банке втб: пошаговая инструкция, требования к заемщику

Содержание:

- Специальные предложения банка: главные условия

- Как уменьшить ставку или платеж по ипотеке?

- Досрочное погашение ипотеки

- Суть ипотечного кредитования от ВТБ

- Какие требования выдвигаются к объекту недвижимости

- Размер первоначального взноса при ипотечном кредитовании от ВТБ

- Ипотечный калькулятор

- Какие требования выставляются для заемщика

- О банке

- Погашение

- Как правильно выбрать объект для приобретения по ипотеке ВТБ

- Условия и ставки

- Можно ли использовать материнский капитал

- Оформление ипотеки

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Как уменьшить ставку или платеж по ипотеке?

У клиентов банка есть несколько вариантов, позволяющих снизить финансовую нагрузку на семейный бюджет, – как до оформления сделки, так и после покупки жилья.

- Оформить ипотечный кредит по программе «Больше метров – меньше ставка».

- Перевести получение заработной платы на карту ВТБ.

- Воспользоваться материнским капиталом для частичного погашения займа.

- Оформить налоговый вычет за покупку жилья или за выплату процентов по ипотечному займу.

- Воспользоваться программой поддержки заемщиков от Агентства ипотечного кредитования (АИЖК).

Кроме того, с 1 сентября 2017 года в ВТБ появилась возможность снизить процентную ставку по ипотеке, оформленной ранее. Чтобы воспользоваться этим предложением, нужно выполнить несколько условий:

- по кредиту должно быть внесено не менее 12 платежей;

- процентная ставка, указанная в договоре при оформлении, – 12% и более;

- по договору не должно быть текущих просроченных платежей или закрытой просрочки сроком более 30 дней.

Для оформления рефинансирования необходимо вновь заказать отчет об оценке жилья и оплатить комиссию (6 тыс. руб. – для жителей регионов, 12 тыс. – для Москвы и МО). Данная программа не допускает к участию заемщиков АИЖК, а также оформивших нецелевые ипотечные кредиты.

Видео: Плюсы и минусы рефинансирования ипотеки.

Досрочное погашение ипотеки

Клиент имеет полное право на внесение большего количества средств по кредиту. Банк позволяет как частичное, так и полное преждевременное погашение долга. Для этого в обязательном порядке нужно написать заявление с указанием даты внесения средств. Такое заявление следует подавать за сутки

Важно верно указывать все даты, так как при несоблюдении сроков операция произведена не будет. По этой причине будут учтены все проценты по ипотеке за оставшиеся месяцы

После того, как будет совершено частичное досрочное погашение задолженности, остаток долга банк пересчитает на оставшиеся месяцы.

Если говорить о полном возврате средств, то в этом случае нужно обращаться в офис для получения сведений о размере задолженности с указанием точной даты возврата средств. Очень выгодно погасить долг по ипотечному соглашению преждевременно, так как:

- устраняется обременение с квартиры, и она становится полной собственностью заемщика;

- чем раньше вернут задолженность, тем меньше процентов будет начислено клиенту.

Но также отмечаются и некоторые негативные моменты, например, с ростом инфляции растет и сумма долга.

Заблаговременный возврат можно осуществить одним из методов:

- обратиться в офис и написать заявление на досрочное расторжение договора;

- в автоматическом режиме через сотрудника технической поддержки.

Отличительная черта преждевременного внесения средств – это возможность определения, куда направить списанные средства. С их помощью можно уменьшить период действия соглашения или понизить ежемесячные выплаты.

Частичное погашение

Внести досрочно частичную сумму можно до 19.00, и это прописано в соглашении. Предоставляемые способы оплаты:

- через личный кабинет при помощи карточки;

- через кассира в офисе;

- при помощи перевода со счета другой организации.

Порядок досрочного частичного возврата таков:

- За сутки посетить офис и написать заявление о желании преждевременного возврата долга. В нем указывается точная сумма к оплате.

- При наличии просрочки погасить ее необходимо за сутки.

- При несвоевременном внесении средств, то есть после 19-00, заявление расторгается и может быть начислена пеня.

Полное досрочное погашение

Если есть желание вернуть полную сумму задолженности, то это можно сделать в любое время. Достаточно просто обратиться в офис и заплатить нужную сумму средств. При помощи интернет-банкинга можно уточнить сумму задолженности. Для закрытия договора ипотеки нужно:

- написать заявление с указанием того, что сумма остатка полностью внесена;

- к счету привязывается карта, которая должна быть закрыта после того, как заемщик полностью внесет деньги, и они будут списаны;

- оплатить долг в указанные сроки.

Заемщику будет отослано от банка письмо об отсутствии задолженности по кредиту, которое следует сохранять. Обычно соглашение подписывается со страховкой.

Суть ипотечного кредитования от ВТБ

Данный банковский продукт имеет множество преимуществ, благодаря которым клиентская база постоянно расширяется:

- Ипотека оформляется в кратчайшие сроки. За скорость не взимается дополнительная комиссия.

- Допускается оформление ипотеки без предоставления справки об уровне дохода.

- Особые условия кредитования действуют для сотрудников муниципальных организаций и государственных структур.

- При покупке жилья в новостройке и на вторичном рынке процентные ставки устанавливаются на одном уровне.

- Ипотека выдается на различные типы жилой недвижимости

- Одобренная заявка действует в течение четырех месяцев.

- Не требуется регистрация в том регионе, где происходит выдача ипотеки в отделении банка ВТБ.

Если сравнивать остальных участников финансового рынка, то размер процентной ставки в ВТБ устанавливается на среднем уровне. При погашении долга допускается внесение платежей равными частями.

Какие требования выдвигаются к объекту недвижимости

Банк обозначает требования не только для заемщика, но и для приобретаемого жилья. ВТБ готов одобрить ипотеку в том случае, если недвижимость будет приобретаться у аккредитованных застройщиков.

В случае если понравившейся объект не включен в банковский список застройщиков, то необходимо заняться сбором всей требуемой документации. Список документов можно узнать у сотрудника банка. Подготовленный пакет документов должен быть отправлен в банк для прохождения аккредитации.

Если речь идет о приобретении вторичной недвижимости, то она должна быть свободна от обременения. Все юридические вопросы относительно приобретаемой квартиры будут изучены банком. Для этого необходимо передать полный список документов на объект. При этом подобранная недвижимость должна подходить для проживания. Само здание должно строго отвечать требованиям безаварийного жилья.

Размер первоначального взноса при ипотечном кредитовании от ВТБ

Заемщику важно знать основные условия внесения первоначального взноса:

- Размер первоначального взноса должен быть не менее 10% от общей стоимости недвижимости.

- При внесении первоначального взноса менее 20% происходит увеличение процентной ставки на 1%.

- Владельцы материнского капитала должны внести не менее 10% от общей стоимости жилья.

- Если заемщик готов внести более 30% от общей суммы, то договор может быть подписан без справки об уровне дохода.

- Для заемщиков доступна услуга по оформлению экспресс-кредита. Данная процедура выполняется в течение 24 часов. Однако при этом должен быт внесен первоначальный взнос не менее 30%.

- При внесении первоначального платежа 50% может быть установлена минимальная процентная ставка.

- При участии заемщика в государственной программе размер первоначального взноса никак не влияет на процентную ставку.

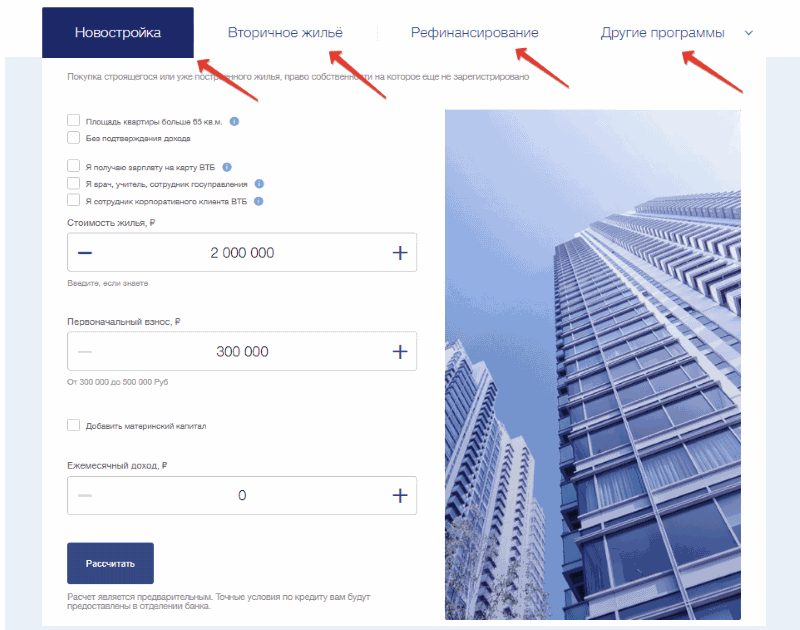

Ипотечный калькулятор

Ипотечный калькулятор ВТБ банка – удобный инструмент, с помощью которого можно осуществить предварительный расчет жилищного кредита. Встроенный сервис позволяет клиенту заранее оценить возможные риски.

Какие данные нужно вводить

- тип кредита;

- полная стоимость жилья;

- размер первоначального взноса;

- сроки кредитования;

- процентная ставка;

- тип платежа.

После того, как все данные были введены, нужно нажать кнопку «Рассчитать».

Что можно узнать при вычислениях

Ипотечный калькулятор помогает рассчитать примерную сумму ежемесячного платежа и срок кредитования. С его помощью клиент выясняет размер переплаты.

Клиенты, планирующие оформить ипотеку в ВТБ банке, интересуются, как можно погасить кредит. Возвращать долг можно несколькими способами, удобными для заемщика (через отделения почты или кассы, посредством банкоматов). Деньги можно перечислить переводом.

Вопрос эксперту

Кто может выступать поручителем? Чаще всего поручителем по ипотечному кредиту выступает супруга (супруг) заемщика. Но это правило актуально только в том случае, если в отношении приобретаемой недвижимости не был заключен брачный контракт. Поручителем по ипотечному кредиту может являться ближайший родственник, доход которого обязательно будет учитываться при расчете максимальной суммы займа.

Кто отвечает за юридическую «чистоту» объекта недвижимости? Все предоставленные бумаги проверяют эксперты банка и страховой компании, которая страхует риск утраты прав собственности на объект недвижимости. Клиент также может самостоятельно проверить документы на квартиру, обратившись за квалифицированной помощью в любую юридическую либо риэлторскую организацию.

Что будет, если заемщик не сможет выплатить ипотечный кредит в ВТБ? Если клиент банка столкнулся с обстоятельствами, которые временно не позволяют вносить средства на счет финансовой компании для погашения ипотеки, тогда эксперты ВТБ постараются определить, когда заемщик сможет продолжить выполнять свои обязательства по действующему кредитному договору в полном объеме. Если эти действия не принесут желаемого результата, и клиент не сможет вносить ежемесячные платежи, тогда нужно будет продать жилплощадь и из вырученных средств погасить долг в банке. Оставшиеся финансовые средства останутся в распоряжении заемщика.

Какие требования выставляются для заемщика

ВТБ устанавливает довольно стандартные требования для будущих заемщиков:

- Банк готов подписать ипотечный договор только с гражданином РФ.

- Наличие российской регистрации.

- Минимальный возраст заемщика составляет 21 год.

- Верхняя возрастная граница установлена в пределах 75 лет. Только это не означает, что с гражданами такого возраста будет заключен договор. Заемщик должен закрыть ипотечный договор до того момента, когда ему исполнится 75 лет.

Супруг будет выступать в роли обязательного поручителя. Для этого даже не потребуется наличие российского гражданства. Также банк готов не учитывать размер минимального дохода такого созаемщика.

О банке

Банк ВТБ (ПАО) был основан 17 октября 1990 года. Он является крупным российским коммерческим банком с государственным участием. 60,9% обыкновенных акций банка принадлежат государству, остальные 39% находятся в свободном обращении.

Головной офис банка располагается в Москве. Действует банк на основании Лицензии Банка России № 1000 от 08.07.2015 года. Банк является вторым по величине активов среди банков России и первый по размеру уставного капитала. В группу ВТБ входит более 20 кредитных и финансовых компаний, которые работают во всех основных сегментах финансового рынка.

Для физических лиц банк ВТБ предоставляет дебетовые и кредитные карты, вклады, ипотеку, автокредиты и потребительские кредиты, инвестиции и другие услуги.

Для юридических лиц банк оказывает широкий комплекс услуг по открытию и ведению расчетного счета, эквайринга, ВЭД, выдает кредиты и депозиты

Погашение

Погасить кредит ВТБ можно одним из нескольких комфортных способов:

- в кассе любого офиса кредитора;

- через сервисы дистанционного обслуживания – мобильный и интернет-банк;

- через банкоматы;

- переводом со счетов и банковских карт других банков;

- в салонах связи, в отделениях «Почты России».

Если вы хотите заплатить ипотеку ВТБ через сторонние организации, следует самостоятельно рассчитывать сумму платежа с учетом комиссий, а также принимать во внимание срок зачисления средств. Оплата в отделении или в офисах сторонних организаций может быть произведена как самим заемщиком, так и его доверенным лицом при наличии паспорта и кредитного договора

Оплата в отделении или в офисах сторонних организаций может быть произведена как самим заемщиком, так и его доверенным лицом при наличии паспорта и кредитного договора.

ВТБ 24 допускает досрочное полное и частичное погашение ипотеки на любом сроке без комиссий и штрафов. При частичном закрытии займа по выбору заемщика производится уменьшение суммы платежа или сокращение графика выплат на ваш выбор. Полное досрочное погашение можно рассчитать в ВТБ Онлайн либо в отделении банка.

Как правильно выбрать объект для приобретения по ипотеке ВТБ

Жилье, которое участвует в программах ипотечного кредитования, должно полностью соответствовать требованиям банка. Недвижимость первичного и вторичного фонда нужно заранее оценивать перед подписанием договора. Основные критерии:

- отдельный вход;

- бетонный, железобетонный или кирпичный фундамент;

- бетонные, железобетонные или кирпичные перекрытия;

- наличие коммуникаций (водо- и электроснабжение, отопление, канализация);

- раздельный санузел и кухня.

При покупке квартиры в новостройке клиент должен проверить недвижимость на отсутствие прав собственности. Жилье вторичного фонда необходимо проверить более тщательно: заемщик может лично осмотреть недвижимость. Квартиры с обременением (аресты, штрафы, долги) приобретать не рекомендуется. Соискатель должен представить банку отчет, услуги оценщика оплачивает клиент из собственных средств.

Условия и ставки

Таблица: сравнение условий по ипотечным программам банка.

| Наименование | Мин. — макс. сумма, руб. | Ставка | Макс. срок | Первонач. взнос, в % от стоимости жилья |

| Новостройка | 600 тыс. – 60 млн | От 9,1% | 30 лет | 10% |

| Вторичное жилье | 600 тыс. – 60 млн | От 9,1% | 30 лет | 10% |

| Рефинансирование | До 30 млн, но не более 80% от стоимости недвижимости | От 8,8% | 30 лет | — |

| Рефинансирование по 2 документам | До 30 млн, но не более 50% от стоимости недвижимости | От 10% | 20 лет | — |

| Военнослужащим | 2,435 млн | От 9,3% | 20 лет | 15% |

| Под залог недвижимости | 15 млн, но не более 50% от стоимости недвижимости | От 11,1% | 20 лет | — |

| Залоговая недвижимость | 600 тыс. – 60 млн | От 9,6% | 30 лет | 20% |

| Победа над формальностями | 600 тыс. – 30 млн | От 9,6% | 20 лет | 30% |

| Больше метров — меньше ставка | 600 тыс. – 60 млн | От 8,9% | 30 лет | 20% |

Процентная ставка по ипотечным продуктам представлена в минимальном значении, поскольку на ее окончательный размер оказывают влияние следующие факторы:

- категория клиента (зарплатный клиент, сотрудник бюджетного учреждения);

- предоставляемый пакет документов;

- условия страхования.

Расчет доступной суммы займа осуществляется на основании размера дохода заемщика. Увеличить сумму можно за счет привлечения созаемщиков (до 4 человек).

Также допустимо повысить уровень доверия банка с помощью дополнительного обеспечения – поручителей. Супруг/супруга приобретателя в обязательном порядке становятся созаемщиком или поручителем по кредиту, если ранее между ними не был заключен брачный договор, освобождающий одну из сторон от долговых обязательств и от прав на недвижимость.

В настоящий момент практика оформления договора ипотеки или договора залога является альтернативой составления закладной на квартиру. В связи с этим заемщик получит свидетельство о праве собственности с пометкой «с обременением», что не позволит ему продать, подарить или обменять недвижимость до полного погашения долга.

Можно ли использовать материнский капитал

В ВТБ можно оформить ипотеку без первоначального взноса. Предложение актуально для молодых семей с двумя и более детьми, родившимися до 2020 года. Целевое использование выделенных денежных средств обязательно: они должны быть направлены на улучшение жилищных условий.

Особенности использования:

- Материнский капитал как первоначальный взнос. Стартовый капитал включает в себя и личные средства заемщика. По материнскому сертификату можно выплатить не более 15% от стоимости недвижимости.

- Документальное сопровождение. Право целевого использования денежных средств подтверждается сертификатом и справкой из пенсионного фонда.

Ипотеку с привлечением материнского капитала можно оформить по стандартной программе. Льготные предложения не действуют. В программе участвует недвижимость вторичного и первичного рынка. Благодаря ипотеке можно приобрести жилой дом. Сроки кредитования фиксированные – до 20 лет.

ВТБ банк лояльно относится к своим клиентам, поэтому вероятность одобрения заявок достаточно высокая. Клиент, несмотря на наличие материнского сертификата, должен подтвердить свою платежеспособность. Плохая кредитная история может снизить шансы на одобрение. Заявку необходимо подавать заранее. Банк требует стандартный пакет документов. Если соискатель – мужчина, то он должен предъявить кредитному менеджеру военный билет.

Часто задаваемые вопросы

Можно ли самостоятельно выбрать объект недвижимости, который будет приобретен с помощью ипотечного кредита?

Что делать потенциальному заемщику, если он живет и работает в одном городе, а покупать недвижимость планирует совершенно в другом регионе?

Что можно сделать, если ежемесячного дохода недостаточно для получения нужной суммы кредита?

По каким причинам банк может отказать в выдаче ипотеки?

Кто будет числиться собственником покупаемой в ипотеку недвижимости?

Какую сумму налогового вычета можно получить по ипотечному кредиту?

Как происходит расчет с продавцом недвижимости?

Мне нравится1Не нравится

Оформление ипотеки

Этапы покупки квартиры в кредит:

- Ознакомление с условиями банка, сбор документов.

- Подача заявки.

- Поиск жилья, соответствующего требованиям банка.

- Оформление сделки: заключение договора кредитования, купли-продажи, залога, страхования.

- Проведение взаиморасчетов.

- Переоформление документа о праве собственности, передача зарегистрированных договоров в банк.

Если подготовительный этап уже пройден и все документы собраны, приходит время подавать заявку. Это можно сделать двумя способами.

- заполнить анкету на сайте банка.

- обратиться в отделение лично.

Онлайн-заявка

Форма онлайн-заявки отличается в зависимости от программы.

Форма онлайн-заявки отличается в зависимости от программы.

В форме заявки указывают:

- Ф. И. О. и контактные данные;

- реквизиты паспорта;

- сведения о занятости (ИНН работодателя, стаж трудоустройства, доход);

- данные о приобретаемой квартире и планируемом кредите (сумма первоначального взноса, тип и стоимость жилья, удобный срок погашения и прочее).

В течение трех часов после отправки анкеты по указанному в ней номеру телефона перезвонит сотрудник банка. Специалист уточнит дополнительные сведения, а через 2-3 дня банк сообщит заявителю решение по заявке.

Обращение в отделение

Оформление анкеты для получения окончательного решения производится в ипотечном центре, а при его отсутствии в населенном пункте – в любом отделении банка. При наличии полного пакета документов срок рассмотрения заявки на ипотеку составляет от 24 часов до 5 дней. Заявление на ипотеку по программе «Победа над формальностями» рассматривается в течение суток.

Выбор недвижимости

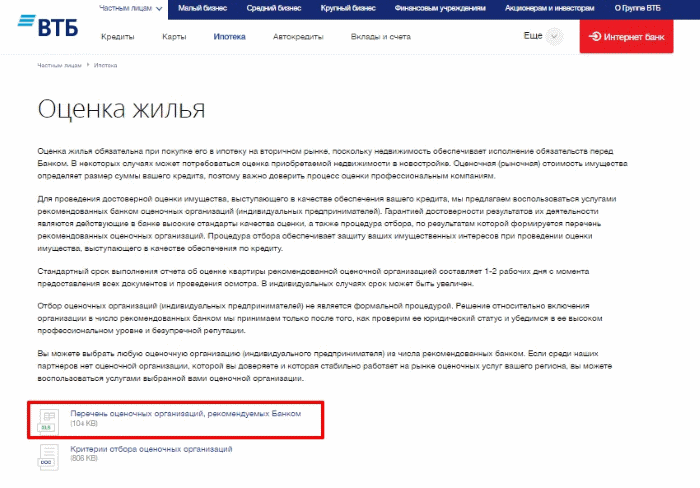

При покупке квартиры на вторичке оценка жилья обязательна.

При покупке квартиры на вторичке оценка жилья обязательна.

Для быстрого и эффективного подбора квартиры банк предлагает услуги партнеров: застройщиков и агентств по недвижимости. Сотрудничество с этими компаниями осуществляется на льготных условиях, при этом заемщикам доступна обширная база объектов, а консультации от специалистов можно получить в офисе ипотечного центра.

Оценка жилья производится при покупке недвижимости на вторичном рынке, в исключительных случаях – при приобретении квартиры в новостройке. Итог оценки определяет сумму предоставляемого банком займа, поэтому в этом вопросе следует доверять только надежным компаниям.

На данный момент банк принимает отчеты об оценке только от аккредитованных партнеров, работа которых соответствует заданным стандартам качества.

Оформление сделки

Сама процедура оформления жилищного займа заключается в подписании договора купли-продажи и кредитной документации, а также получении страхового полиса. В момент проведения данной сделки в офисе кредитора должны присутствовать все ее участники: продавец (если речь идет о вторичке), заемщик, его поручители и/или созаемщики.

Подписанные документы и составленный банком договор залога направляются в регистрационный орган. Заемные средства в этот же день передаются продавцу или застройщику. Регистрация сделки в Россреестре длится от 5 до 7 дней.

Получив зарегистрированные документы, покупатель передает нотариальную копию свидетельства и договор залога в банк.

Страхование ипотеки

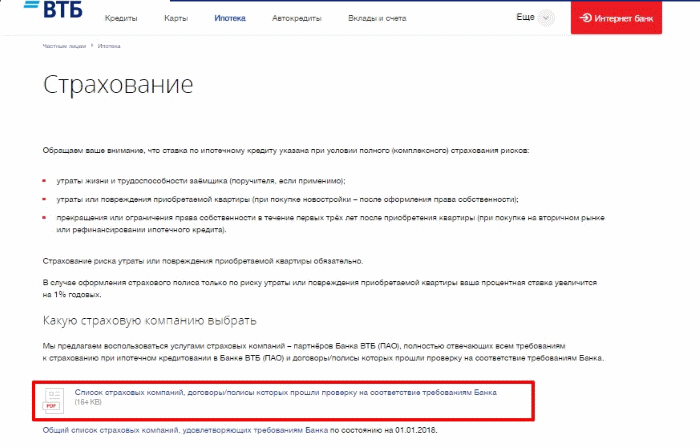

Оформив договор страхования, вы защищаете себя и имущество от различных рисков.

Оформив договор страхования, вы защищаете себя и имущество от различных рисков.

Обязательным этапом заключения сделки является оформление комплексного договора страхования. Он включает следующие риски:

- страхование жизни и здоровья заемщика;

- защита квартиры от утраты или повреждения;

- защита титула (права собственности).

При оформлении ипотеки в ВТБ страхование титула и жизни не является обязательным, но при исключении этих рисков процентная ставка повышается на 1 пункт. Заемщик может заключить договор защиты от рисков только в аккредитованной ВТБ страховой компании.

Заемщик имеет право самостоятельно выбрать страховую фирму. Если данная компания не входит в список аккредитованных партнеров, ВТБ готов рассмотреть ее услуги на предмет соответствия требованиям и стандартам банка.