Получить справку о задолженностях судебным приставам через госуслуги

Содержание:

- Каковы сроки исковой давности

- Справка о полном погашении кредита

- Формула и коэффициент

- Особенности получения справки

- Какие есть бланки справок о дебиторской (и кредиторской) задолженности?

- Лица, которые могут запросить справку в ФССП

- В каких случаях она может понадобиться?

- Что делать, если долг погашен, но судебные приставы не убирают из базы

- Когда может потребоваться справка об отсутствии или наличии задолженности по зарплате?

- Для чего нужна справка о дебиторской задолженности?

- Справка об отсутствии задолженности по кредиту

- Как рассчитывается

- Как оформить письмо о взыскании долга с организации

- Справка об отсутствии задолженности по заработной плате для подтверждения общей суммы долга

- Для чего нужна справка об отсутствии задолженности

- Какие требования предъявляются к заявлению

- Виды задолженности

Каковы сроки исковой давности

Дебиторская задолженность (ДЗ) представляет собой сумму долгов и обязательств сторонних лиц перед предприятием или организацией (кредитором). Дебиторы (должники) обязаны погашать долг в соответствии с договоренностями. В случае если этого не происходит, организации необходимо обратиться за защитой интересов в суд.

Срок исковой давности по ДЗ — период, в течение которого кредитор имеет возможность написать исковое заявление в суд для защиты своих интересов. Общее значение, как правило, составляет 3 года. Это означает, что по истечению этого времени долг считается безнадежным и не подлежит выплате. Отсчет начинается не с момента возникновения долговых обязательств, а с окончания крайнего срока погашения долга по условиям договора.

Чтобы судебные разбирательства шли быстрее, рекомендуется обращаться за помощью к специалистам в области взыскания ДЗ. Юрист может действовать от лица компании по договору. Процесс и вынесение окончательного решения иногда занимает месяцы.

Стоит отметить, что существуют факторы, при которых данный срок прерывается. Среди них выделяют:

- кредитор обратился в суд

- должник частично погасил долг

- должник затребовал отсрочку

- должник признал долг

Компания обязательно должна вести контроль над дебиторами и следить за статусом задолженности. Проблемной задолженностью считаются долговые обязательства, которые не исполняются более 90 дней.

Порядок ведения ДЗ на видео:

Справка о полном погашении кредита

Одна справка поможет сберечь нервы и деньги заемщика. Справка-гарантия, справка-щит. А без пафоса – справка о погашении кредита. Что обязательно должно быть там указано и как ее получить?

Зачем нужна справка о полном погашении кредита?

Смоделируем ситуацию. Недавно Вы рассчитались с банковским долгом и внесли последний платеж. Но через некоторое время возникла ситуация, когда снова нужно обратиться за кредитной помощью к банку. Вы отправляете заявку в банк, но приходит отказ. Почему?

А потому что в бюро кредитных историй по каким-то причинам не дошла информация о расчете с банком. И по документам Вы – злостный неплательщик, с которым не захочет связываться ни один банк.

Что делать? Самый простой ход – предъявить справку о погашении кредита. Она докажет, что в системе произошла ошибка, и репутация порядочного заемщика будет восстановлена.

Есть еще одна неприятная история, в которую можно попасть. Во время выплаты суммы долга банк начислил какие-то деньги как комиссию. Копейки, но по ним тоже начисляются проценты и неустойка. В итоге может получиться круглая сумма. В этой ситуации тоже поможет справка о полном погашении кредита.

По-другому ее могут называть справка о досрочном погашении кредита или справка об отсутствии задолженности. Это документ, который подтверждает, что все обязательства перед банком выполнены.

Надеемся, мы убедили, что справку нужно брать обязательно сразу после погашения кредита.

Где взять справку о погашении кредита и как она выглядит?

Данный документ выдается тем банком, с которым было заключено кредитное соглашение. Нужно прийти в отделение с паспортом и написать заявление на выдачу.

К сожалению, порядок выдачи Гражданским кодексом не установлен, потому разные банки по-разному относятся к процедуре выдачи.

Например, могут значительно отличаться сроки подготовки справки. Одни банки выдают документ непосредственно в день погашения кредита, а в других банках процедура может затянуться до семи или десяти дней.

Чаще всего, как было указано, нужно обязательно предварительно написать письменное заявление, чтобы банк удовлетворил просьбу. Однако некоторые кредитные организации идут на встречу клиентам. Поэтому обращение можно оставить через информационный центр. А в банке Сетелем и вовсе заказать справку можно по телефону или написав обращение на электронный адрес.

Средняя цена справки – от 150 до 300 рублей. Сбербанк, к примеру, берет за услугу 250 рублей. ОТП банк – 50 рублей. А вот другие крупные банки в день погашения долга денег не возьмут. Зато за повторное обращение придется заплатить около 500 рублей.

Долгое время ведутся споры о правомерности платы за услугу. Ведутся судебные разбирательства с российскими банками, и клиенты часто выигрывают. Но до сих пор законодательно не запрещено брать деньги за выдачу справок.

Единого образца или формы справки нет, но есть перечень необходимых данных, которые должны быть обязательно указаны:

- дата создания справки и ее исходящий номер (порядковый номер);

- полная точная сумма кредита;

- дата выплаты кредита;

- реквизиты банка, подпись ответственного сотрудника и печать.

Образец справки о погашении кредита

Кроме данной справки, нужно взять еще справку о закрытии ссудного счета. Она тоже является дополнительным доказательством выплаты кредита.

Если к счету привязана кредитная карта, ее тоже лучше вернуть.

Как получить справку о погашении кредита?

Чтобы получить справку клиенту нужно обратиться в отделение банка, где был оформлен кредит, или позвонить по телефону.

Придя в отделение, нужно написать заявление о выдаче справки об отсутствии кредита. Заполняется оно в свободное форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить подпись.

Что делать, если банк не дает справку о погашении кредита?

Но, к сожалению, такая ситуация не редкость. Чаще всего это случается из-за некомпетентности сотрудников банка, которые не знают, как делать такую справку. Единого бланка нет, банки сами устанавливают форму справки.

Крупные банки заботятся о своей репутации, поэтому стараются максимально быстро готовить справки для заёмщиков.

Что нужно делать при банковском отказе?

Первым делом нужно отправить письменный запрос, то есть заявление с просьбой о выдаче справки.

Если и это не помогло, то через месяц после того, как банк получил письмо (нужно обязательно убедиться в этом), можно обратиться с жалобой в Центральный банк РФ или в суд.

Суды в таком случае становятся на сторону клиентов, потому что нарушается Гражданский кодекс РФ.

Формула и коэффициент

Коэффициент покрытия ссудной задолженности является одним из основных при анализе эффективности определенного проекта. Он помогает в оценке как текущего финансового состояния, так и будущих периодов. Очевидно, что такой показатель для банка можно назвать ключевым, так как он позволяет установить целесообразность выдачи ссуды.

Где под СД находится ссудная задолженность.

Что касается СНДП – это сальдо накопленного денежного потока, которое определяется через:

| Приток денежных средств |

Подразумеваются:

|

| Отток денежных средств |

Данное понятие включает затраты, которые понесли участники проекта из-за его реализационной деятельности:

|

Стоит учитывать, что амортизация основных фондов не входит в расчет размера оттока денежных средств.

В результате таких вычислений сальдо накопленного денежного потока определяется идентичной разностью за все время реализации проекта.

Чтобы не быть участником спорных ситуаций, при решении вопросов касательно погашения долгов следует знать, как выглядит образец гарантийного письма об оплате задолженности.

Как на практике происходит списание дебиторской задолженности с истекшим сроком давности, читайте тут.

Что такое коэффициент оборачиваемости кредиторской задолженности, и на какие показатели он может влиять, можно узнать отсюда.

Особенности получения справки

Документ подается лично на приеме (требуется предварительная запись) или в электронном варианте. Заявка будет рассматриваться в течение 10 дней, после этого вы получите официальный ответ. В документе можно не излагать причины и цели получения справки.

Как и куда обращаться для получения документа

Основной способ оформления справки из ФССП об отсутствии задолженности – обратиться в территориальное подразделение, предварительно записавшись на прием к приставу. Там же вы можете написать заявление, уточнить интересующие вопросы. После проверки вы получите бланк, подтверждающий, что у вас нет непогашенных обязательств.

Кроме того, заявление можно подать онлайн на сайте государственных услуг. В заявке укажите свои данные, выберите раздел с исполнительными производствами.

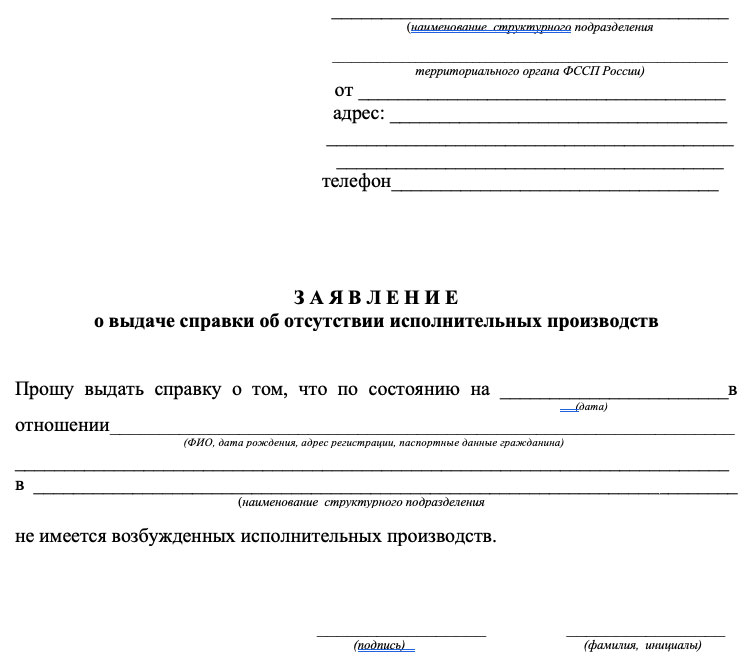

Образец заявления на получение справки из ФССП

Официальная бумага заполняется формальным языком, без использования просторечных выражений. Укажите и внимательно проверьте свои личные данные, при ошибках и опечатках документ будет возвращен. Заявление для получения справки об отсутствии исполнительных производств включает в себя следующее:

- Данные о районном отделе судебных приставов и начальнике отделения (точные Ф. И. О., должность).

- Информация о заявителе (Ф. И. О., дата рождения, адрес нахождения, контактный телефон).

- Название документа по центральной части страницы крупными буквами (заявление).

- Просьба предоставить справку о наличии или отсутствии исполнительных производств, которые находятся в ведении этого территориального отдела. Укажите также регион, в котором вы проживаете.

- Дата и подпись.

Доказательств отсутствия задолженности не требуется, информация будет проверяться по специальным базам. При возникновении спорной ситуации подготовьте квитанции об оплате задолженности, их можно предъявить, если вы уже погасили долг, а в банке исполнительных производств все еще указаны данные о вас как об ответчике.

Приходилось ли приставам арестовывать ваш банковский счет?

Несколько раз 49.79%

Один раз 28.06%

Никогда 22.15%

Проголосовало: 2402

Какие есть бланки справок о дебиторской (и кредиторской) задолженности?

В числе самых распространенных унифицированных бланков, используемых для отражения дебиторских (если требуется — то и кредиторских) долгов — форма № ИНВ-17, утвержденная постановлением Госкомстата РФ от 18.08.1998 № 88. Речь идет об акте инвентаризации расчетов хозяйствующего субъекта с его дебиторами и кредиторами.

Данный документ может использоваться в точном соответствии утвержденной законодательно форме или же в качестве основы для составления справки.

Узнать больше о специфике работы с формой № ИНВ-17 вы можете в статье: «Унифицированная форма № ИНВ-17 — бланк и образец».

Еще один популярный унифицированный документ — форма справки о дебиторской и кредиторской задолженности, утвержденная в приложении № 3 к приказу Минюста от 30.07.1999. Юрисдикция данного приказа — ведомственная, но форма предложенной в нем справки позволяет любому заинтересованному хозяйствующему субъекту детально отразить структуру своих дебиторских и кредиторских долгов.

Лица, которые могут запросить справку в ФССП

В большинстве случаев запрос направляется самим должником, чтобы удостовериться в отсутствии претензий со стороны взыскателя, государственных органов. Наличие исполнительного производства в отношении вас может привести к неприятным последствиям, а именно:

- Трудности с трудоустройством (многие работодатели предварительно проверяют кандидатов по открытым источникам, собственным базам).

- Возможность автоматического списания с банковской карты.

- Штрафы, исполнительские сборы от приставов.

- Арест имущества с последующей продажей на торгах в счет погашения задолженности.

- Запрет на право управления транспортным средством, а также его возможное изъятие.

- Принудительное выселение из жилого помещения.

- Запрет на пересечение российской границы, если сумма долга достигает 30 тыс. рублей (эта практика особенно распространена при алиментных обязательствах).

Иногда справка требуется взыскателю или его законному представителю, получателю алиментов на несовершеннолетнее лицо. Запросить информацию у приставов может банк при оформлении кредита, а также контрагенты при заключении сделки с предпринимателем.

Статьи:

Как получить справку об отсутствии регистрации в качестве индивидуального предпринимателя

Справка для судебных приставов с места работы

В каких случаях она может понадобиться?

Сложно перечислить все ситуации, когда может понадобиться эта бумага. Можно сказать, что она универсальна и нужна во многих случаях. К примеру, справка нужна, когда запрашивающая сторона не уверена в отсутствии долговой нагрузки у гражданина. Вот типичные и самые распространенные случаи, когда документ требуют к предоставлению:

Резюмируя, справка требуется либо в тех случаях, когда ее требует государство или коммерческая организация, либо же для собственного спокойствия клиента. Мы рекомендуем брать справку всегда при закрытии любого займа, даже если он был на очень маленькую сумму. Только этот документ способен избавить от возможных юридических проблем в будущем.

Что делать, если долг погашен, но судебные приставы не убирают из базы

На практике сведения о должнике не всегда сразу же удаляются из банка исполнительных производств. На это может уйти несколько дней или даже недель. Поэтому нужно учитывать, что даже после погашения долга ограничения не снимутся автоматически, в частности, вы не сможете выехать за границу в этот же день.

Для окончания исполнительного производства пристав выносит постановление, ксерокопии которого направляются сторонам процесса. После этого соответствующие уведомления направляются в банковские организации, по месту трудовой деятельности должника. В среднем, чтобы информация была удалена из базы данных, уходит две недели.

Чтобы ускорить процесс, вы можете написать заявление приставу или обратиться к нему лично по телефону. Нередко нескольких звонков бывает достаточно, чтобы лицо выполнило свои обязанности. Если этого не произошло, рекомендуется составить жалобу на представителя ФССП. Она подается в вышестоящие инстанции, руководителю подразделения судебных приставов. Обращение составляется в письменной форме, официальным языком, может быть передано онлайн на портале судебных приставов или через государственные услуги.

Образец жалобы включает в себя следующее:

- Данные судебного пристава, на имя которого адресовано заявление.

- Информация о заявителе (Ф. И. О., адрес проживания, телефон).

- Название официальной бумаги в центральной части листа.

- Номер исполнительного производства и листа, на основании которого осуществлялось принудительное взыскание задолженности.

- Указание, что на определенную дату долг был погашен в полном объеме.

- Доказательства правоты (необязательно, но рекомендуется приводить ссылки на нормативные акты, прикреплять квитанции о погашении задолженности – в этом случае жалоба будет рассматриваться быстрее).

- Требование исправить сложившуюся ситуацию и привлечь виновное лицо к ответственности.

- Подпись и дата.

Жалоба рассматривается в течение 10 дней, после этого вышестоящий сотрудник выносит решение, о чем информирует заявителя в письменном виде. Документ рекомендуется направлять в машинописном виде, набирайте текст на компьютере, чтобы предотвратить опечатки или ошибки.

Если жалоба в вышестоящее подразделение ФССП не принесла результатов, подавайте заявление в суд, рассматривающий ваше дело. В документе укажите статьи закона об исполнительном производстве, регламентирующие вашу ситуацию, приложите документальные доказательства погашения долга. К ним относятся банковские выписки, отображающие движения по счетам, письменное подтверждение взыскателя о том, что он не имеет к вам претензий, ксерокопия постановления судебного пристава о завершении исполнительного производства.

Таким образом, получить справку об отсутствии задолженности у судебных приставов можно лично в отделении ФССП или подав заявление на сайте государственных услуг. Все, что требуется – зарегистрироваться на портале, выбрать название услуги и заполнить анкету онлайн. Примерно через 7 рабочих дней вы получите ответ на электронную почту, забрать справку можно лично или распечатать ее для предъявления по месту требования.

Часто задаваемые вопросы

Пришло письмо от судебных приставов, что судебное взыскание по кредиту отменено, может ли пристав впоследствии опять возобновить производство?

Может ли банк сам предъявить исполнительный лист в бухгалтерию организации, где я работаю?

По исполнительному листу удержали 50% от зарплаты, но о том, что банк подал в суд я не знал. Что можно в такой ситуации предпринять?

Узнайте о своем долге

Бесплатная онлайн проверка судебной задолженности

Узнать задолженность

Мне нравитсяНе нравится

Когда может потребоваться справка об отсутствии или наличии задолженности по зарплате?

Таких ситуаций немало, причем в одних случаях справка нужна работнику, а в других — самому работодателю. Вот только некоторые из них:

- Предприятие-работодатель банкрот. Для того чтобы работнику попасть в реестр кредиторов и получить невыплаченную ему предприятием зарплату, потребуется предоставить справку о зарплатных долгах арбитражному управляющему.

- Работодатель функционирует, но задерживает или не выплачивает зарплату. Для защиты своих прав работнику понадобится подтвердить размер задолженности в Гострудинспекции (ГТИ) или в суде.

- И снова — банкротство. Только теперь уже справка понадобится самому предприятию-банкроту для того, чтобы быть признанным таковым. Ведь размер задолженности по зарплате включается в общую сумму кредиторки, а она, в свою очередь, учитывается в общей стоимости имущества, направляемого на покрытие требований кредиторов.

- По требованию ГТИ при плановых проверках. Справка об отсутствии долгов по зарплате покажет, что работодатель исправно выполняет свои обязанности перед сотрудниками, а значит, претензий к нему со стороны госорганов быть не должно.

- Невозможность внести платеж по кредиту в связи с задержкой зарплаты. Справка о наличии задолженности, предоставляемая в банк, подтвердит факт неполучения зарплаты и поможет отодвинуть или на время уменьшить платежи.

- Защита прав гражданина в суде, например при взыскании алиментов. Справка о долгах по зарплате подтвердит, что данный гражданин не имел возможности выплатить алименты, поскольку не получал от работодателя вознаграждение за труд.

Таким образом, справка о задолженности по зарплате является важным подтверждающим документом, а потому составлять ее нужно внимательно и с учетом обстоятельств, в связи с которыми она требуется.

ВАЖНО! Не стоит путать данный документ со справками, подтверждающими доходы работника. Они нужны в иных случаях и оформляются по-другому. Подробности — в статье «Справка о заработной плате — образец и бланк в 2021 году»

Для чего нужна справка о дебиторской задолженности?

Под справкой о дебиторской задолженности правомерно понимать:

1. Документ, формируемый хозяйствующим субъектом, который является управомоченной стороной по некоторому гражданско-правовому договору, — для предъявления в суд.

Соответствующая справка составляется для обоснования конкретного объема требований истца к ответчику. При этом в ходе суда ответчик может предметно сформулировать возражения относительно тех или иных позиций, отраженных в справке от управомоченной стороны.

Как обращается взыскание на дебиторскую задолженность в рамках исполнительного производства, подробно разъяснили эксперты КонсультантПлюс:

2. Документ, формируемый хозяйствующим субъектом, подотчетным какому-либо другому субъекту (например, по ведомственной вертикали подчинения).

Он может составляться хозсубъектом на периодической основе в качестве отчетной документации (например, по итогам инвентаризации обязательств). При этом в справке может отражаться не только дебиторская задолженность, но и кредиторская (поскольку в осведомленности о ней вышестоящий орган может быть заинтересован в не меньшей степени, чем в получении сведений о дебиторке подотчетной организации).

Первый тип справки о дебиторской задолженности, как правило, составляется в свободной форме. Второй — часто на основе унифицированных бланков. Рассмотрим их специфику.

Справка об отсутствии задолженности по кредиту

Справка об отсутствии задолженности по займу представлена официальным документом, на основании которого человек может подтвердить, что у него не осталось долгов перед банковским учреждением. Выдается документ исключительно банком, в котором ранее оформлялся кредит.

Некоторые учреждения автоматически при погашении займа выдают данный документ, а другие через несколько дней после внесения последней суммы по кредиту. Но большинство учреждений вовсе не выдают эти бумаги, если это не потребуется клиенту, поэтому требуется самостоятельно их запрашивать.

Все действия по выдаче таких справок прописываются в ст. 408 ГК.

Желательно каждому человеку, погасившему займ, самостоятельно запрашивать документ, чтобы не возникло ситуации, когда банк предъявит к гражданину какие-либо требования по непогашенному кредиту.

Что должна включать справка? Фото:pristavam.net

Зачем требуется

Необходим этот документ для разных целей:

- выступает гарантией того, что не осталось у заемщика обязательств перед конкретным банком, поэтому не возникнет ситуация, когда придется уплачивать начисленные неустойки на оставшиеся минимальные суммы;

- позволяет подтвердить, что отсутствуют открытые кредиты, а это обычно требуется, если надо оформить новый займ в другом банке;

- если с помощью банка приобретался какой-либо объект недвижимости или машина, то за счет справки можно доказать возможность снятия обременения в Росреестре.

Некоторые банки вовсе не подают сведения в БКИ о закрытии кредитов конкретными заемщиками, поэтому отсутствуют необходимые отметки в этом учреждении, что приводит к тому, что имеется информация об открытом кредите, хотя фактически он уже давно был погашен.

Кто выдает

Справка, в которой содержится информация об отсутствии задолженности по кредиту, выдается тем банком, в котором изначально был оформлен займ.

В ФЗ №353 указывается, что после того, как между заемщиком и кредитным учреждением заключается соглашение, у банка появляется обязанность регулярно сообщать своему клиенту о том, каков остаток долга по кредиту.

Информация о займах предоставляется с учетом условий:

- бесплатно может заемщик получить нужные сведения раз в месяц;

- если требуется получить информацию чаще, то за это приходится уплачивать определенные средства, причем размер платы должен указываться непосредственно в соглашении.

Если возникают просрочки у заемщика, то банк должен отправить соответствующее уведомление ему в течение 7 дней после назначенной даты платежа.

Если требуется справка, в которой указывается на то, что у человека отсутствуют какие-либо задолженности по разным кредитам, то для ее получения придется обратиться в БКИ. Информация относительно всех кредитов обязательно содержится в БКИ, так как является неотъемлемой частью кредитной истории каждого человека.

Как узнать о задолженности по кредиту, смотрите видео:

https://youtube.com/watch?v=lgfgOalrgIo

По запросу гражданину БКИ должно бесплатно раз в год предоставлять сведения о кредитной истории и всех оформленных кредитах. Если требуется получить данные больше одного раза в год, то за это придется уплачивать по закону о кредитных историях определенную сумму средств, которая устанавливается каждым бюро отдельно.

Как рассчитывается

Рассмотрим на примере, как рассчитывается обычная задолженность и чистая. Вы берете кредит в Сбербанке на 100 тыс. рублей под 13% сроком на 3 года. Сотрудники банка предлагают вам дополнительно оформить страховку со ставкой 3% годовых.

Получается, что за три года от 100 тысяч вы должны будете заплатить за страховку 9 тысяч, которые прибавятся к основному долгу, то есть фактически вы берете у банка не 100, а 109 тысяч рублей. Это и есть чистая ссудная задолженность в балансе банка, ее еще называют «телом кредита».

Справка: баланс банка – это своего рода бухгалтерский учет, в котором отражена информация о финансах кредитной организации, в том числе о выданных займах.

13% за пользование кредитными средствами будут начислены именно на 109 000 рублей – это будет СЗ. По мере погашения кредита, задолженность будет уменьшаться, и обычная, и чистая. Как именно она будет уменьшаться, зависит от вида платежа: дифференцированный или аннуитетный.

В первом случае размер основного долга (в нашем случае 109 тыс.) будет поделен равными долями на 36 месяцев, а процент будет начисляться на остаток. Соответственно, ЧСЗ будет уменьшаться каждый месяц на одну и ту же сумму.

При аннуитетной системе, ежемесячный платеж будет неизменными на протяжении всего периода кредитования, но при этом в первые месяцы значительная часть платежа будет покрывать процент, а не основной долг, то есть размер СЗ будет сокращаться неравномерно.

| Тип платежа | Аннуитетный | Дифференцированный |

|---|---|---|

| Первый месяц | 3672 (ежемесячный платеж) =2491(погашение долга) +1180 (погашение процента) | 4208 (платеж)=3027 (долг)+1180 (проценты) |

| Последний месяц | 3672 (платеж) = 3633 (долг) + 39 (проценты) | 3060 (платеж)= 3027 (долг) +32 (проценты) |

Допустим, заемщик перестал вносить обязательные платежи через 6 месяцев после оформления кредитного договора. На этот момент размер чистого долга составит 96 268 рублей. Значит и штраф будет начислен на эту сумму, а не на начальные 109 тысяч. Есть две формы формирования неустойки:

- С продолжением начисления ежегодных процентов. В таком случае вам нужно будет заплатить основной долг, проценты и пени, но не более 20% годовых.

- Без начисления ежегодных процентов. При этой системе размер выплат будет состоять из чистого остатка и начисленных штрафных процентов, по 0,1% за каждый день просрочки или 36,5% в год.

Стоит отметить, что банки в основном используют первый вариант.

Это интересно: Звонят коллекторы по чужому кредиту, куда жаловаться

Как оформить письмо о взыскании долга с организации

Поставщик (исполнитель, подрядчик) обязан отменить не вступившее в силу решение об одностороннем отказе от исполнения контракта, если в течение десятидневного срока с даты надлежащего уведомления заказчика о принятом решении об одностороннем отказе от исполнения контракта устранены нарушения условий контракта, послужившие основанием для принятия указанного решения.

Между нашими организациями __ _________ 2021 года был заключен договор №____ по которому наше ООО Вас заправляло а Вы платили по ____ руб за каждый литр. В нарушение договора оплата Вами не произведена. Таким образом, в случае неисполнения обязанностей и не перечисления денежных средств до __ _________ 2021 года мы вынуждены будем прекратить исполнение указанного договора а так же обратиться в суд для взыскания денежных средств.

Справка об отсутствии задолженности по заработной плате для подтверждения общей суммы долга

Такая справка подойдет в тех случаях, когда нет необходимости указывать задолженность перед конкретным работником, а нужно удостоверить лишь сам факт отсутствия (наличия) долга, например по запросу ГТИ, другого госоргана или банка.

Строгой формы справки нет, однако на основании сложившейся деловой практики в ней отражают:

- название работодателя;

- исходящий номер и дату составления документа;

- формулировку об отсутствии или наличии долга (если долг есть, приводят его сумму — общую или с разбивкой);

- Ф.И.О. составителя, к которому можно обратиться за разъяснениями, его телефон.

Справку визирует гендиректор (можно совместно с главным бухгалтером), при наличии ставится печать.

Кому официально разрешено обойтись без печати, читайте в этой публикации.

Для чего нужна справка об отсутствии задолженности

Многие заемщики считают, что документ служит доказательством погашения долга. Это, конечно, верно. Но есть спорные ситуации, при которых заемщика заставляют погасить набежавшие проценты. В этом случае свидетельство становится страховкой перед непредвиденными обстоятельствами.

Но чаще всего его требуют для предоставления в другие организации:

- другому банку при запросе кредита;

- для снятия обременения с недвижимости;

- для внесения изменений в кредитную историю клиента через БКИ.

Цель свидетельства заключается в доказательстве отсутствия открытых займов. Например, гражданину нужен срочный кредит, но он не может его получить, так как в КИ были внесены неверные данные. Это могло произойти из-за банальной ошибки сотрудников. Но зная о том, как быстро работают учреждения, человеку проще самостоятельно запросить услугу.

Какие требования предъявляются к заявлению

Через портал Госуслуги заявление составляют для предоставления информации онлайн или в более развернутом варианте с последующей печатью документа.

В заявлении онлайн заполняют 2 пункта. Причем сделать это можно лично или через доверенное лицо (посредника), если у него имеется доступ к странице на сервисе Госуслуги. При наличии учетной записи в личном кабинете дополнительных сведений не представляют. При желании пользователь может подкорректировать данные профиля.

При составлении заявки в развернутом виде необходимо:

- проверить личные данные по паспорту;

- уточнить адрес регистрации (проживания);

- зафиксировать электронный адрес, куда можно отправить сформированный документ;

- в п. 2 указывать тип обращения и статус заявителя (взыскатель или должник);

- в п. 3 в окошки вписать информацию об исполнительном производстве.

Эта форма используется при действительном наличии дела, которое ведет судебный пристав. Если такового нет, выдается краткая информационная справка в онлайн-режиме. Сведения, которые в ней содержатся, проверяют сотрудники контролирующих органов, например, таможни при выезде за границу.

На рассмотрение заявления отводится 17 дней. После этого в личном кабинете гражданина появится документ, который можно будет скачать и использовать в электронном виде или распечатать.

Виды задолженности

Если гражданин совершает просрочку, то банк начинает процесс взыскания. Сначала он пытается вернуть заемщика в график платежей собственными силами, а после привлекает коллекторов. Если же и коллекторы не добились результата, то тогда кредитор обращается в суд.

Банки условно разделяют ссудную задолженность на несколько видов:

- Обеспеченная залогом или поручительством. Для банка это лучший вариант просроченной задолженности, так как в этом случае шансы вернуть деньги возрастают. Можно организовать процесс изъятия залога или давить на поручителя.

- Сомнительная задолженность. Это ссуды, выданные физическим или юридическим лицам без обеспечения. Вероятность взыскания нельзя назвать 100%, но и исключать возможность возврата долга нельзя.

- Безнадежная ссуда. Это долги, которые банки никак не могут взыскать: ни собственными силами, ни с помощью коллекторов. Порой даже суд ничего не меняет, и такие долги в итоге списываются.

Может ли суд списать ссудную задолженность перед баком?

Суд в любой случае встанет на сторону банка, так как это заемщик нарушил условия кредитного договора, но сумму взыскания он может уменьшить. Чаще всего списывается часть начисленных пеней в любых пропорциях: суд может списать половину начисленных пеней, 20% или 80%. Это только на усмотрение суда.

Редко, но случается, что банк присуждает к возврату только чистую ссудную задолженность, а все пени списывает. Но обычно это происходит, если должник активно участвует в процессе и может документально доказать свое плохое материальное положение. Что касается судебных издержек банка, то суд обяжет должника их выплатить.

Читая ссудная задолженность судом никогда не списывается. Исключения могут быть, если только заемщик докажет факт незаконных действий банка при выдаче кредита, но вероятность этого близка к нулю.

Когда банк спишет долги?

Единственный вариант, когда банк может списать весь долг полностью даже без обращения в суд — это смерть заемщика при отсутствии у него наследников. Списание происходит, так как по факту предъявлять претензии по возврату задолженности просто некому.

Списание долгов возможно и после вынесения судебного решения, но только в том случае, если банк опустит руки и признает долг безнадежным. Стандартно долги числятся на балансе кредитной организации 5 лет, но сейчас эти сроки банки сами уменьшают и периодически списывают долги, которые не могут вернуть. Дело в том, что наличие безнадежных долгов на балансе вредит репутации банка и его статистическим данным, поэтому они и списываются с баланса, чтобы не портить отчетность. Это может произойти и в течение 1-2 лет после суда.

Для списания долг должен быть признан безнадежным, а это возможно если:

- должник не имеет официального места работы;

- у него нет регулярно пополняемых банковских счетов;

- у него нет имущества, которое можно было бы изъять за долги.

Также списание происходит, если в течение долгого времени судебные приставы не могут определить место нахождения должника. После вступления решения суда в законную силу с должником взаимодействует пристав: он ищет место работы гражданина, его банковские счета и имущество. Если ничего не найдено, пристав направляет кредитору бумагу, в которой говорится о невозможности взыскания долга. Банк еще несколько раз может возобновлять процесс взыскания, также он может продать долг, но если ситуация не меняется, то все долги списываются.

Списание через банкротство

Банкротство позволяет списать все: и чистую ссудную задолженность перед банком, и все начисленные пени. Но процедура эта сложная, долгая и затратная. Чаще всего списание долгов таким образом сопровождается обращением в юридическую компанию, потому как самостоятельно провести процедуру банкротства довольно сложно. Есть масса нюансов, которые нужно учитывать.