Урок 2

Содержание:

- Варианты открытия ИИС

- Чем отличается брокерский счет от ИИС

- Преимущества и недостатки

- БКС

- Что такое индивидуальный инвестиционный счет

- Сильные и слабые стороны ИИС

- Что нужно для открытия ИИС

- Чем ИИС отличается от депозита

- Индивидуальный инвестиционный счет: что это

- Выбираем брокера для открытия ИИС

- Как получить налоговый вычет по ИИС

- Для получения вычета типа А вам понадобится:

- Можно получить вычет типа Б и через налоговую. Но это гораздо сложнее.

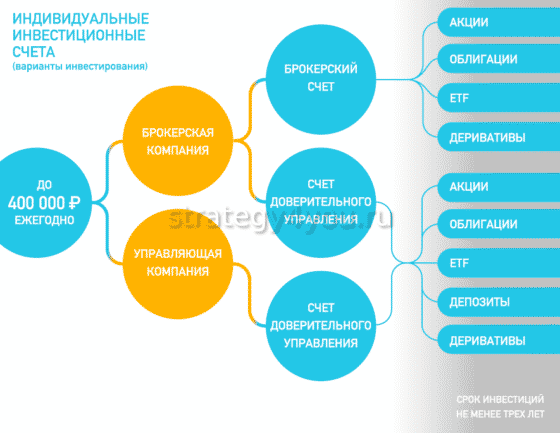

Варианты открытия ИИС

Есть три варианта, где открыть ИИС:

- В банке, имеющем лицензию на брокерскую деятельность (например, Сбербанк, ВТБ, Промсвязьбанк, Альфа-банк и др.).

- В брокерской компании, соответственно, тоже с лицензией (например, Открытие, Финам, Атон и др.).

- В управляющей компании (например, “Сбербанк Управление активами”, УК “Открытие”, УК “Альфа-Капитал” и др.).

Принципиальной разницы, в каком банке или брокерской компании открывать счет, нет. И у тех и у других должна быть лицензия. Все предоставляют инвестору доступ на биржи (некоторые банки не позволяют торговать на Санкт-Петербургской бирже). Отличия следует искать в условиях открытия и обслуживания личных (инвестиционных) счетов физических лиц.

Начинающему инвестору я бы посоветовала серьезно подумать над вопросом, лучше открыть счет в банке (брокерской компании) или в управляющей компании. Вот здесь есть принципиальная разница.

В первом случае вы открываете ИИС, кладете на него комфортную для вас сумму или не кладете вообще. Также инвестор либо полностью самостоятельно управляет своими деньгами, либо пользуется советами всевозможных роботов и инвестиционных аналитиков, которых предлагает брокер.

В случае с управляющей компанией есть минимальная сумма для открытия счета. Например, в “Сбербанк Управление Активами” – от 50 тыс. рублей. Второе принципиальное отличие в том, что деньги вы отдаете управляющему и никак не сможете влиять на стратегию инвестирования. И не стоит забывать, что любой труд должен быть оплачен. В данном случае управляющая компания берет комиссию за управление вашими деньгами.

Выбирают этот путь те, кто не хочет изучать мир инвестиций, не готовы принять на себя риски за инвестиционные решения или просто не имеют времени для управления своими деньгами. Например, для нашей семьи такой путь неприемлем. Мы привыкли самостоятельно принимать решения и нести за них ответственность. Наш капитал пока слишком мал для того, чтобы я платила комиссию управляющему и снижала свою доходность.

На сайтах управляющих компаний есть калькуляторы для расчета доходности. Но вы должны четко осознавать, что доходность может быть только потенциальной, ни один управляющий не имеет права гарантировать процент роста вашего инвестиционного портфеля.

Чем отличается брокерский счет от ИИС

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.

Преимущества и недостатки

Как и все финансовые продукты, инвестиционные вклады имеют свои плюсы и минусы.

К преимуществам относят:

- можно получить больше прибыли, чем при простых депозитах;

- неограниченное увеличение дохода от биржевой деятельности;

- возможность получения государственного вычета на сумму до 52 тыс. руб.;

- переход счета по наследству от умершего родственника без необходимости уплаты налога.

К недостаткам причислили:

- высокий риск, связанный с отсутствием , можно потерять деньги, если брокер обанкротится;

- нельзя выводить средства в течение 3 лет, досрочное закрытие счета освобождает государство от возврата уплаченных налогов;

- на фондовой бирже владелец счета может совершать операции только с ценными бумагами российских предприятий;

- ограничение максимальной суммы вклада;

- человек может оформить только один ИИС.

БКС

Брокеркредитсервис (БКС). Компания стартовала в Новосибирске в 1995 году как брокер. Сегодня — финансовый холдинг в составе брокерского подразделения, банк, BCSGlobalMarkets — инвестиционные услуги и брокеридж для институциональных и VIP-инвесторов с высоким уровнем доходов. БКС Брокер — розничное подразделение холдинга. Предоставляет доступ к российским и иностранным биржам. Один из ведущих российских брокеров.

Достоинства:

- широкий выбор инструментов для торговли — от Московской и Санкт-Петербургской биржи до мировых площадок;

- единый счет. Не нужно переводить деньги с торговли на одной площадке на другую. Например, с фондовой секции на ФОРТС. Учет ведется на одном счете;

- мобильное приложение «Мой брокер» под Android и iOS. Торговля, аналитика, новости, статистика и анализ активов. Параллельно мобильному приложению «БКС Банк» при ведении расчетного счета. Один и тот же логин и пароль на «Мой брокер» и «БКС Банк»;

- премиальная банковская карта Visa Platinum «Брокер». Быстрый перевод между картой и приложением «Мой брокер»;

- вывод дивидендов с ИИС на банковский счет без потери статуса ИИС;

- информационно-аналитический портал БКС Экспресс. Новости, аналитика, котировки, технический анализ, инвестиционные идеи и обзоры, ответы аналитиков и специалистов на вопросы. Уникальный контент на тему инвестиций и торговли на бирже;

индивидуальный высший рейтинг надежности ААА, прогноз Стабильный (Национальное Рейтинговое Агентство).

Минус такой. Ежемесячная плата за использование торгового терминала Quik — 300 руб. Уменьшается на размер комиссионных сборов за торговые операции.

У БКС 38 тарифных планов на любой вкус и разные рынки — российские и иностранные. Описание тарифов в приложении занимает более 100 страниц. Скачать можно, войдя в головное меню «Тарифы» внизу страницы.

Самые популярные тарифы для новичков — «Профессиональный» (фондовая секция Мосбиржи) и «БКС-Старт» (фондовая+ФОРТС).

Что такое индивидуальный инвестиционный счет

В январе 2015 года российские инвесторы получили право открывать индивидуальные инвестиционные счета в банках, брокерских фирмах и управляющих компаниях. Такие счета позволяют физическим лицам получать доход от акций, облигаций и других ценных бумаг на льготных условиях.

Индивидуальные счета открываются минимум на 3 календарных года. Максимальная сумма вклада – 400 000 рублей в год.

Инвестор имеет право:

- получить налоговый вычет со всей суммы взносов;

- получить вычет с прибыли от инвестиций.

ИИС – не новейшая разработка российских финансистов, а позаимствованная технология. Такие механизмы инвестирования уже давно действуют во многих развитых странах – США, Канаде, Японии, Австралии. Называются они по-разному, но суть у них одна – освобождение частных инвесторов от налогового гнёта.

Полагаю, руководящие структуры желают убить с помощью внедрения ИИС сразу нескольких жирных зайцев:

- приобщить рядовых граждан к культуре инвестирования;

- повысить спрос на ценные бумаги – в РФ фондовый рынок пока ещё далёк от стадии интенсивного развития;

- обеспечить российские компании более доступными деньгами (в сравнении с банковскими кредитами);

- стимулировать граждан к «обелению» доходов – чтобы получить вычет с взносов, вкладчик должен получать официальную зарплату и официально считаться налогоплательщиком.

Традиционный для российских вкладчиков вариант – банковский депозит – вещь, безусловно, надёжная. Но уж слишком низкодоходная.

Учитывая, что процентные ставки в финансовых учреждениях продолжают снижаться, такой вклад даже не компенсирует инвесторам инфляционные потери. Если прибавить сюда ещё и налоги, которыми облагаются все вклады физических лиц, прибыли будут совсем мизерными.

Другое дело – ИИС. При условии разумного выбора инструментов инвестирования и доходность таких счетов будет выше, и налоги будут полностью возвращены.

О том, как получить налоговый вычет, я расскажу в специальном разделе. Здесь отмечу лишь, что делается это через налоговую инспекцию. Не пугайтесь заранее – это проще, чем кажется, и не потребует от вас сверхусилий.

У ИИС есть и минусы. Например, для получения вычета нужно, чтобы вкладчик продержал деньги на счету, не выводя их оттуда, не менее 3 лет.

Более наглядно разницу между депозитом и ИИС покажет таблица:

| № | Критерии сравнения | Банковские депозиты | ИИС |

| 1 | Сроки | Депозит бывает как краткосрочным, так и долгосрочным | Длительность вклада – не менее 3 лет |

| 2 | Доход | Чётко определён, в большинстве банков не превышает 10% | Не фиксирован |

| 3 | Риски | Минимальные | Умеренные, поскольку не защищены системой обязательного банковского страхования |

| 4 | Сумма вклада | Не ограничена | До 400 000 в год |

| 5 | Налог | 13% | 0% |

Ещё один нюанс – банковский вклад не предполагает активного участия вкладчика в получении дохода. Брокерский счёт требует от инвестора затрат времени и базовых экономических познаний. Есть и компромиссный вариант. Если вам некогда заниматься своим счётом, передайте деньги в доверительное управление и занимайтесь своими делами.

Ещё несколько особенностей ИИС:

- открыть счёт имеет право каждый гражданин РФ;

- нет минимального порога взноса;

- валюта счёта – исключительно рубли;

- один клиент имеет право открыть только один ИИС;

- статус ИИС нельзя присвоить уже действующим счетам;

- счета можно переводить из одной организации в другую (вычет при этом не теряется).

На кого рассчитан этот инструмент инвестирования? В первую очередь – на активных граждан с постоянными доходами, которые не удовлетворены банковскими ставками и ищут более прибыльные и перспективные варианты вкладов.

Больше информации о том, как грамотно распоряжаться вкладами вы найдёте в статье «Управление инвестициями».

Сильные и слабые стороны ИИС

Как и у любого другого типа счёта, у ИИС есть как преимущества, так и недостатки. Здесь нужно исходить из того, что будет удобнее и, главное, выгоднее. Тем не менее, открытие индивидуального инвестиционного счёта совершенно ни к чему не обязывает. Им можно пользоваться, а можно и не пользоваться, обслуживание ничего не стоит и нигде не указано, что сразу при регистрации нужно что-то вносить. Он может длительное время пустовать, особенно это актуально для тех, кто всерьёз решил заняться инвестированием, и получить выгоду от такой программы, но пока не располагает средствами.

Итак, поскольку каких-то глобальных различий между счетами нет, рассмотрим то, что действительно выделяет ИИС по сравнению с другими – налоговая льгота. Она представлена в виде двух вариантов:

- Возврат налоговых расходов по вносимой на счёт сумме. Здесь получается следующая ситуация – если человек вносит на счёт ИИС какую-то сумму, то подразумевается возврат 13% по налогу на доход физического лица (НДФЛ). Первый вариант индивидуального инвестиционного счёта даёт возможность возвращать эти деньги, причём делать это можно ежегодно. Правда, существует и ограничение, которое заключается в том, что под такую амнистию попадает только 400 тысяч рублей, всё что свыше – не возвращается. Обычно таким вариантом пользуются те, кто не рассчитывает зарабатывать огромные деньги (ну то есть трезво смотрит на вещи), а желает сэкономить здесь и сейчас. Также удобно пользоваться таким вычетом при постепенном пополнении своего счёта, это удобно тем, кто не входит в диапазон от 400 тысяч до 1 миллиона.

- Второй вариант индивидуального инвестиционного счёта подойдёт тем, кто собирается зарабатывать больше, чем 400 тысяч в год. На этом типе счёта подразумевается освобождение от уплаты всё тех же 13% налога, но только теперь в рамках полученной прибыли по операциям и с дохода в размере до 1 миллиона рублей. Переводя всё в конкретные цифры получается максимальная экономия в 130 тысяч рублей. Здесь главный плюс заключается в том, что при наличии долгосрочного плана использования такого ИИС, совокупная выгода может получиться очень неплохой. Допустим, человек не только хорошо зарабатывает на торгах, но и планирует дальше в течение нескольких лет продолжать пополнять счёт в максимально установленном размере 1 миллион рублей в год. Его доходы будут расти, также как и сам баланс счёта, что в итоге значительно перекроет размер налоговых вычетов, которые он мог бы получить по первому типу ИИС.

При выборе счёта необходимо тщательно взвешивать все детали и иметь какой-то обоснованный план действий, иначе можно выбрать не совсем актуальный для своих нужд тип. Как правило, новички рынка отдают предпочтение первому типу, опытные и более состоятельные – второму. Тем не менее, плюсы есть у обоих, всё зависит от обстоятельств.

Помимо перечисленных ранее особенностей, у индивидуального инвестиционного счёта можно выделить один очень существенный недостаток – воспользоваться всеми налоговыми преференциями можно только после того, как пройдёт 3 года.

Моментом начала отсчёта считается дата открытия счёта, поэтому многие используют следующую небольшую хитрость – открывают ИИС, и не пользуются им (не совершается никаких торговых операций, даже нет необходимости пополнять его) до тех пор, пока не подкопится сумма, достаточная для пополнения или которая просто запланирована. Учитывая, что можно пользоваться только одним ИИС, не считая схем с родственниками, многие открывают счета заранее и просто забывают о нём до определённого момента. То есть получается, что как бы между делом и проходит необходимый срок, а там уже можно и начинать торговать.

Динамика числа ИИС и совокупного остатка

Динамика числа ИИС и совокупного остатка

Эти условия не дают возможности развернуть какую-то масштабную торговую деятельность, но индивидуальный инвестиционный счёт не на это и рассчитан.

Целевая аудитория – скопивший денег средний класс, который может принести ощутимую пользу фондовому рынку, тут нужен баланс между привлечением средств и бонусами, которые предлагаются, поэтому такие рамки и установлены.

Также стоит отметить, что налогообложению подлежат доходы, полученные в виде дивидендов, а также выплаты процентов по облигациям. Проценты там обычно не очень большие, поэтому можно не переживать, но те же облигации – один из самых консервативных видов инвестирования, который может привлечь немало людей.

Главный ориентир – увеличить заинтересованность общества в торговле на фондовом рынке России, а также увеличение оборотов отечественных бирж.

Что нужно для открытия ИИС

Важное преимущество данного счета — возможность удаленного открытия. Идентификация выбранного брокера осуществляется через портал Госуслуг

Либо можно пойти привычным для многих путем — непосредственно обратившись в офис компании. Для открытия ИИС понадобиться паспорт и ИНН.

К выбору брокера надо подойти очень ответственно, изучить статистику ТОП-брокеров. Рекомендуем руководствоваться следующими критериями:

- Возможность удаленного закрытия счета. Некоторые брокеры не закрывают счета удаленно, требуется личное присутствие клиента в офисе компании, который может находиться в другом городе.

- Возможность переноса ИИС в другую компанию без закрытия первоначального счета для более выгодного сотрудничества.

- Вывод дохода на банковскую карту. В чем преимущество я написал выше.

- Абонентская плата за использование ИИС. Если вы пассивный инвестор на длительный срок, то наличие ежемесячной абонентной платы невыгодно.

- Возможность покупки валюты. Законодательством РФ не запрещено покупать акции зарубежных компаний и иностранной валюты, но у некоторых брокеров нет такой возможности.

- Размер комиссии брокера за посреднические сделки.

Чем ИИС отличается от депозита

Ключевое отличие сводится к уровню выгоды, который становится доступен владельцу счета. В большинстве случаев проценты по вкладам не превышают 8,5% годовых (в рублях). И это единственный доступный вид дохода в данном случае.

При выборе в пользу депозита, вы получите только фиксированный доход в форме процента. Когда используется ИИС, доступными становятся несколько источников прибыли:

- Налоговый вычет. Только благодаря возврату 13% НДФЛ индивидуальный счет становится выгоднее, даже если годовая доходность по активу немного меньше, чем ставка по взносу в банке.

- Доход от торговли акциями. Плюс еще и в том, что средствами может распоряжаться управляющая компания, привлекающая опытных специалистов. В этом случае шансы на получение хорошего годового дохода (в среднем 15%) ощутимо возрастают.

Важно помнить об отсутствии страховки на случай банкротства инвестиционного фонда

Индивидуальный инвестиционный счет: что это

Индивидуальные инвестиционные счета – это особый тип счетов, посредством которых можно приобретать ценные бумаги, который предоставляет своим владельцам право на получение налогового вычета либо на льготное налогообложение доходов, полученных в процессе инвестирования. Открытием счета ИИС занимаются управляющие компании и брокеры. У данного способа инвестирования есть определенные особенности и ряд ограничений:

- Для получения льгот и возврата НДФЛ инвестиционный счет должен отработать как минимум 3 года. Ограничений по максимальному сроку не предусматривается.

- ИИС можно закрыть в любое время, забрав вложенные в него средства и выведя прибыль. Но если счет не успеет при этом проработать три года, вы лишитесь права воспользоваться налоговыми льготами. Именно поэтому я рекомендую вам продержаться 3 года и не поддаваться соблазну вывести деньги раньше срока.

- Отсчет трех лет стартует с момента открытия счета.

- Физическим лицом может быть открыт лишь один инвестиционный счет.

- Максимальная сумма, которая может быть внесена на индивидуальный инвестиционный счет, ограничивается 1 миллионом рублей в год, но налоговый вычет можно получить максимум с 400 000 рублей в год, это 52 000 рублей. Что же касается минимального порога, то никаких финансовых барьеров для открытия ИИС не существует. Вы даже можете открыть счет с нулевым балансом и пополнить его тогда, когда у вас появится такая возможность.

- Наличие ИИС предоставляет вам возможность зарабатывать на покупке всевозможных финансовых инструментов: акций, облигаций, фьючерсов, опционов, паев и валюты.

- Чтобы получить дополнительный доход, вам вовсе необязательно покупать какие-либо финансовые инструменты. Вы вполне можете ограничить свою инвестиционную активность внесением денег на индивидуальный инвестиционный счет и получением с них налогового вычета 13%.

Сравнение с депозитом

Во многом индивидуальный инвестиционный счет схож с классическим банковским депозитом. Однако, банки медленно, но уверенно продолжают снижать процентные ставки по вкладам, сокращая тем самым потенциальную доходность такой инвестиции. А учитывая, что дивиденды, полученные от депозита, еще и облагаются налогом, если ставка выше на 5% и более ставки ЦБ РФ, надеяться, что когда-либо пассивный доход станет основой вашего бюджета, не приходится. В свою очередь, ИИС полностью возвращают налоги и имеют в разы большую доходность, нежели аналогичные вклады в банках. Для большей наглядности разницы между классическим депозитом и ИИС я свел два этих инвестиционных инструмента в единую таблицу:

| Депозит | Индивидуальный инвестиционный счет | |

|---|---|---|

| Срок | От 1 месяца до нескольких лет | От 3 лет |

| Доходность | Даже 5% годовых дают далеко не все банки | Не фиксируется, в среднем можно рассчитывать 5-8% в год + 13% с вычета |

| Риски | Минимальны. АСВ вернёт суммы до 1 400 000 рублей. С 10.2020 г. повышен лимит страховки до 10 млн руб. на срок до 3-х месяцев (касается полученной суммы от продажи квартир, наследства) | ИИС не застрахован в АСВ |

| Ограничения по сумме вклада | Отсутствуют | Не более 1 000 000 рублей в год |

| Налоги | 13%, если ставка больше чем на 5% ставки ЦБ | 0, Если используем ИИС тип Б |

Ощутимые плюсы ИИС

Чтобы вам было легче решить, стоит ли вам открывать индивидуальный инвестиционный счет или лучше ограничиться банальным банковским депозитом, давайте рассмотрим преимущества индивидуального инвестиционного счета:

- Вы получаете налоговый вычет. Каждый владелец ИИС имеет право не платить налоги в государственную казну. Точнее, уплаченные налоги возвращаются ему назад через налоговую службу. Было бы идеально, если сумма налогов автоматически переводилась на счёт вклада, однако, система таким образом работать не может: придется уплатить налоги, а затем их вернуть. Для возврата вам нужно будет представить налоговой службе справку с места работы, где будет прописана сумма уплаченных налогов за конкретный период. Такая схема подходит тем, кто получает официальную (белую) зарплату. Что же касается безработных и фрилансеров, в их случае вычет производится с налогов с дохода.

- Все доходы освобождаются от налогов. Активным инвесторам предоставляется второй вариант льготного инвестирования – все доходы по ИИС не облагаются налогами.

- Риски защищены. Ни для кого не секрет, что любые инвестиции – это всегда риск. Однако открытие ИИС страхует вас если не от потери всего дохода, то как минимум от той части, которая уходит на уплату налогов. Выбирая консервативную стратегию инвестирования, вкладывая деньги только в государственные или корпоративные облигации, вы минимизируете вероятность потери прибыли и тем самым защищаете активы от инфляции.

Выбираем брокера для открытия ИИС

Я приведу краткую информацию о наиболее крупных брокерах, которую ниже соберу в таблицу для удобства проведения сравнительного анализа.

БКС

Эта компания, основанная в 1995 году в Новосибирске, является одним из крупнейших российских брокеров. Те, кто привык получать актуальную информацию о фондовом рынке, наверняка знакомы с информационным порталом БКС Экспресс. Этот брокер предоставляет доступ к активам, торгующимся на Московской и Санкт-Петербургской биржах, а также на международных торговых площадках.

БКС Брокер предлагает своим клиентам различные удобные опции, а именно:

- мобильное приложение;

- банковская карта Visa Platinum;

- возможность перевода дивидендов с ИИС на банковский счет. При этом статус ИИС сохраняется;

- около 40 тарифных планов, разработанных для различных инвестиционных стратегий, с использованием как российских, так и зарубежных активов.

Финам

Компания работает с 1994 года и имеет представительства в разных странах мира, в т.ч. США и Китае.

У Финам имеется учебный центр и информационно-аналитический портал. На остаток по ИИС начисляется 50% от ставки Центробанка. Этот брокер отличается наиболее низкими комиссиями – от 0,0354% за сделку. Есть своя программа лояльности – при открытии счета в банке Финам плата за вывод средств с ИИС не взимается, предлагается льготное кредитование.

Минимальная сумма для открытия ИИС в Финам составляет 30000 руб.

Открытие

Этот брокер с 2010 г. имеет самый высокий статус платежеспособности – AAA, присвоенный Национальным рейтинговым агентством. Про рейтинги кредитоспособности рассказано в статье «Модель Альтмана».

«Открытие» взимает плату за услуги депозитария – 0,01% от среднегодовой стоимости бумаг, а также ежемесячную комиссию брокера в сумме 295 руб., если сумма счета составляет менее 50000 руб.

Брокер предоставляет доступ к российским и иностранным ценным бумагам (через Санкт-Петербургскую биржу), широкий выбор тарифов, программы обучения для начинающих и опытных трейдеров.

Тинькофф инвестиции

Этот «молодой» брокер не ограничивает размер стартового капитала, но взимает довольно высокую комиссию за сделку – 0,3%. Таким образом, Тинькофф – брокер, подходящий для пассивных, консервативных инвесторов.

Поскольку группа компаний Тинькофф отличается тем, что не имеет офисов, довольно сложно получить своевременную информационную поддержку. Такая услуга существует только на самом дорогом тарифном плане – «Премиум».

Этот брокер не предоставляет доступ к иностранным торговым площадкам. Возможно лишь приобрести американские ценные бумаги через Санкт-Петербургскую биржу.

Сбербанк

Брокерское подразделение Сбербанка предоставляет доступ только к отечественным ценным бумагам. Тарифов всего два. Тем не менее открытие ИИС в Сбербанке имеет определенные преимущества:

- большое количество офисов, где можно подать заявку на брокерское обслуживание;

- открыть счет можно дистанционно – через личный кабинет или мобильное приложение «Сбербанк-Онлайн»;

- комиссия за пополнение счета с карты Сбербанка не взимается.

ВТБ

Брокерское подразделение надежного российского банка с государственной поддержкой предоставляет доступ к широкому спектру ценных бумаг, обращающихся на Московской и Санкт-Петербургской биржах.

У ВТБ имеется большой выбор структурных продуктов. Правда, большинство из них ориентированы на инвестиции в облигации.

Существует лимит для пополнения счета – 100000 руб. в день. При выводе средств в сумме, превышающей 300000 руб. в месяц, взимается комиссия в размере 0,2%.

https://youtube.com/watch?v=7MRaW_chOfI

АТОН

Этот брокер работает с 1991 года. Открыть ИИС можно с использованием учетной записи на портале «Госуслуги». АТОН работает с ценными бумагами Мосбиржи, а также на внебиржевом рынке. Однако внебиржевые сделки проводятся только с ценными бумагами российских эмитентов. Для получения доступа к иностранным бумагам необходимо заключение отдельного соглашения.

Действует ограничение на проведение операций с бумагами эмитентов, попавших под санкции. Комиссия за сделку составляет от 0,017% до 0,035%. Минимальный взнос – 50000 руб.

Как получить налоговый вычет по ИИС

Сначала вам нужно зарегистрироваться на сайте налоговой. Доступ к личному кабинету можно получить в ближайшем отделении налоговой.

Чтобы подавать документы на получение вычета через интернет, необходимо оформить электронную подпись. Её можно получить в личном кабинете на сайте налоговой на странице своего профиля.

После получения электронной подписи можно приступать к сбору и подготовке необходимых документов.

Для получения вычета типа А вам понадобится:

- Налоговая декларация 3-НДФЛ – ее можно заполнить на сайте налоговой или загрузить свой файл

- Справка о доходах по форме 2-НДФЛ за год, в котором вы вносили деньги на ИИС

- Копия договора об открытии счета, можно отсканировать или сфотографировать тот документ, который прислал вам брокер после открытия ИИС

- Документ, подтверждающий факт зачисления средств на счет. Это может быть кассовый ордер, платежное поручение, квитанция

Также нужно будет приложить заявление на возврат налога. После того, как налоговая рассмотрит и одобрит налоговый вычет, вы получите уведомление в личном кабинете на сайте.

Подавать заявку на возврат налога вы можете в любое время в течение всего следующего года за отчетным. Главное уложиться в интервал 3 года. Т.е. если вы хотите получить вычет за 2020 год, то последний срок для этого – это 2023 год. Помните, что для получения вычета за каждый год нужно подавать отдельную декларацию.

Порядок обращения за получением налогового вычета на доход (тип Б) сильно отличается. Чтобы получить вычет, ИИС должен существовать не менее 3х лет, в течение которых на него не должно быть оформлено ни одного вычета типа А.

Проще всего вычет на доход (тип Б) можно получить через брокера или управляющую компанию, где у вас был открыт счет. Перед закрытием счета нужно подать заявление в налоговую и получить справку о том, что вы ни разу не пользовались вычетами по ИИС. Налоговая выдаст вам необходимый документ, который нужно предъявить брокеру. Тогда при закрытии счета НДФЛ не будет удержан.

Можно получить вычет типа Б и через налоговую. Но это гораздо сложнее.

- Нужно заполнить декларацию 3-НДФЛ

- Получить справку 2-НДФЛ от брокера, которая подтвердит удержание НДФЛ при закрытии счета

- Написать заявление о возврате

Налоговая рассмотрит ваше заявление и пришлет уведомление о начислении средств.