Что такое банковский депозит?

Содержание:

- Как начисляются проценты по банковским депозитам?

- Виды счетов

- Как закрыть вклад в ВТБ банке?

- Что такое депозит и чем отличается от вклада?

- Как открыть вклад?

- Сравнительная таблица лучших предложений на сегодня

- Вклад «Пополняемый»

- Налогообложение депозитов

- Плюсы и минусы депозитов

- Калькулятор вкладов ВТБ

- Виды вкладов в Сбербанке

- Разновидности вкладов в БИН Банке

- Виды депозитов

- Типы банковских депозитов

- Как заработать на накопительном счете и вкладе (депозите)

- Виды вкладов в Почта Банке

- Виды вкладов в ВТБ

- Заключение

Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

«Сложные» проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, «набежавшую» за предыдущий период.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

«Простые» проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Виды счетов

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Денежный счёт

Денежный счёт — это привычный для многих банковский вклад. Депозитный вклад предполагает размещение клиентом денежных средств на счеёте в банке. За использование денег вкладчика банк начисляет ему определённые проценты. Все условия вклада заранее оговариваются и прописываются в договоре.

Вклады бывают нескольких видов в зависимости от условий их размещения.

| Виды вкладов | Основание классификации |

| По сроку | |

| Срочные | Вклад открывается на определённый срок. Он может исчисляться как месяцами, так и годами. По окончании срока вклад можно закрыть или продлить на другой период. Часто при досрочном закрытии такого вклада можно потерять начисленные проценты. |

| До востребования | Вклад открывается на неопределённый срок и закрывается только по желанию клиента. У этого вида проценты всегда ниже, чем у срочных вкладов. |

| По способу начисления процентов | |

| С капитализацией процентов | Капитализация означает, что начисленные проценты прибавляются к первоначальной сумме вклада и в дальнейшем начисление процентов идет по отношению к этой величине. |

| Без капитализации процентов | Полученные проценты никак не влияют на дальнейшие начисления дохода. Проценты могут храниться на счёте либо перечисляться клиенту на карту. |

| По возможности пополнения | |

| Пополняемые | На счёт можно вносить дополнительные деньги в любой сумме и с любой периодичностью на протяжении всего периода действия вклада. |

| Не пополняемые | После внесения первоначального взноса на счёт нельзя добавлять денежные средства. |

| По используемой валюте | |

| В национальной валюте | Расчёты по вкладу производятся в рублях. |

| В иностранной валюте | Вклад открывается в любой иностранной валюте. |

| Мультивалютные | Разрешается вкладывать деньги в нескольких валютах. |

Перед открытием депозитного вклада надо определиться с его желаемыми параметрами. От их значения зависит размер процентов и прочие условия размещения средств.

Металлический счёт

Металлический счёт представляет собой разновидность вклада. Его главная особенность состоит в том, что деньги клиента переводятся в стоимость металлов. Но для того, чтобы открыть такой счёт, нет необходимости покупать золото в слитках. Достаточно купить несколько граммов металла, в зависимости от того, какой суммой располагает клиент. На счету отражаются не денежные единицы, а вес металла в граммах. Для металлического счёта можно приобрести золото, серебро или платину. Доход по такому депозиту будет складываться из разницы в ценах на металл.

Многое здесь зависит от действий клиента. При выборе металлического счёта для вложения средств следует помнить, что он относится к долгосрочным вложениям. Это значит, что ощутимый доход можно получить только через несколько лет.

Примером металлического счета выступает обезличенный металлический счёт от Сбербанка. Этот счёт бессрочный. Для первоначального вложения достаточно купить 1 г серебра или 0,1 г золота. Также можно приобрести платину и палладий. Счёт не требует дополнительных расходов и легко открывается через Сбербанк Онлайн. Металл можно продать в любой момент при наличии выгодной цены и получить доход.

Банковская ячейка

Банковская ячейка представляет собой специальный сейф в банке, которым пользуются клиенты. Владельцу банковской ячейки выдается ключ. Второй ключ остаётся в банке. Попасть в хранилище можно только при предъявлении документов и в сопровождении сотрудников банка. В сейфе можно хранить не только деньги, но и другие ценности, например, ценные бумаги или ювелирные изделия.

С клиента взимается арендная плата за использование сейфа.

Как закрыть вклад в ВТБ банке?

Все моменты, связанные с закрытием вклада прописываются в договоре. Документ строго регламентирует взаимодействие двух сторон. Любой договор с банком может быть расторгнут, но автоматически изменятся условия, на которых хранились средства.

В некоторых случаях, когда депозит предполагает снятие средств, клиент может в любой момент снять их и больше не вносить, оставив на счете небольшую сумму до окончания срока действия депозита. По сути, существует 2 способа закрытия депозита:

- Плановый. Предусматривает окончание срока действия соглашения;

- Досрочный. Осуществляется в любой момент по желанию вкладчика.

Закрыть счет можно и в ВТБ-Онлайн. Для этого необходимо авторизоваться в кабинете, войти в раздел с названием «Вклады», выбрать депозит и подтвердить намерение закрыть его. Система предложит клиенту указать счет, на который должны быть переведены средства.

Перед закрытием депозита необходимо взвесить решение, так как потеряется достаточно большая часть процентов.

Что такое депозит и чем отличается от вклада?

Часто вместе со словом “депозит” употребляется – “вклад”. Это синонимы? Ответ на этот простой вопрос оказался совсем не простым. В Гражданском кодексе РФ речь идет о банковском вкладе (депозите), т. е. подразумевается, что это одно и то же.

В переводе иностранное слово “deposit” означает вклад. Вместо того, чтобы использовать русский аналог, в нашей стране почему-то стали применять и то, и другое. Но тогда они должны иметь какие-то различия? И их нашли наши экономисты и юристы. Я не возьму на себя право обсуждать целесообразность такого подхода. Приведу моменты, которыми, по мнению экспертов, эти два слова различаются:

Вклад – это денежная сумма, которую физическое лицо передает банку на хранение. Через определенный промежуток времени вкладчик получает ее с начисленными процентами. Это плата банка за то, что он пользовался чужими деньгами.

Получается, что депозит у нас – это более широкое понятие, чем вклад. В финансовом словаре обычных граждан эти два слова уже давно выступают синонимами. И, я считаю, это правильный подход. Право заниматься нюансами оставим для экспертов. Четкого разделения понятий в нашем законодательстве я не нашла, поэтому с чистой совестью присоединюсь к рядовым пользователям вкладов (депозитов).

Мы говорим “положить деньги на депозит”, “открыть вклад” и т. д. Это значит, что мы хотим разместить наши денежные средства в банке с целью их сохранения и получения дохода в виде начисленных процентов. Вот и все, что нужно знать.

Как открыть вклад?

Открыть вклад можно в любом отделении банка или в интернет-банкинге. Дистанционное оформление доступно только клиентам банка. Им необходимо авторизоваться в системе, а потом выбрать подходящий вклад и нажать на «Открыть в интернет-банке».

Для того чтобы открыть вклад в отделении банка, необходимо прийти с документом, удостоверяющим личность. Преимущество данного способа открытия вклада состоит в том, что клиент может получить на месте подробную консультацию у менеджера.

Для дистанционного открытия депозита через интернет необходимо воспользоваться инструкцией:

- Зарегистрируйтесь в личном кабинете ВТБ-Онлайн, либо войдите с имеющимся логином;

- Далее потребуется открыть раздел «Услуги физическим лицам» и выбрать «Вклады и счета»;

- Выберите пункт «Открыть вклад»;

- Укажите вид вклада и его параметры;

- Подтвердите действия с помощью кода, который придет в СМС.

В интернет-банкинге можно зачислить средства на депозит, а также следить за балансом, узнавать о программах поощрения и бонусах. Если депозит оформлялся дистанционно, клиенту придется подойти в ближайший банковский офис и подписать договор на обслуживание.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Вклад «Пополняемый»

Анализируя процентные ставки по вкладам ВТБ 24, нельзя не отметить вклад «Пополняемый». Этот депозит станет отличным решением для тех, кто хочет периодически вносить дополнительные суммы на счет, осуществляя пополнение одним из предложенных банком способов. Снятие средств не предусматривается. Условия:

- Ставка – до 7,82%;

- Наименьшая сумма равна 30000 рублей;

- Срок — от 91 и до 1830 дней.

Перевод средств на депозит возможен из любого банка, он будет бесплатным. Последний взнос может быть внесен за 30 дней до окончания срока вклада. Проценты могут капитализироваться или выплачиваться на счет в каждый месяц. Продление вклада осуществляется дважды в автоматическом режиме.

Налогообложение депозитов

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

Плюсы и минусы депозитов

Такой инвестиционный инструмент, как и работа с индексом Dow Jones, имеет свои сильные и слабые стороны. В начале остановлюсь на преимуществах сотрудничества с банками в этом сегменте:

- Понятный механизм получения денег для людей в разном возрасте и социальном статусе.

- Простота оформления, а некоторые банки даже делают отдельные программы для лиц от 16 лет или бонусы для пенсионеров.

- «Привычка» — многие вкладчики привыкли еще с временем своей молодости «хранить деньги в сберегательных кассах», регулярно откладывая средства с зарплаты. Хотя сегодня депозит Сбербанка представлен далеко не на самых выгодных условиях, а если задаться целью — найти варианты не так и сложно.

- Неактивное доверие к другим инструментам, что предлагает рынок, пусть даже на более выгодных условиях.

- Вклады до 1,4 млн. рублей «страхуются» государством.

Теперь обратимся к минусам, которых, к слову, не меньше.

- Срочно «день в день» снять деньги невозможно, а если это и является предусмотренным, то потери прибыли весьма солидные.

- Если банк станет банкротом, то порядка полугода нужно ждать выплат от АСВ — агентства страхования вкладов.

- В случае, когда у банка забирают лицензию, валютный депозит пересчитывается по курсу к рублю на день, когда такая мера была предусмотрена.

- В случае «скачков» курса, национальная валюта может подешеветь больше, чем она принесет прибыли, особенно за короткий период вклада.

- Нужно платить налог, поскольку получаете официальную прибыль.

Я часто говорю: почему условия по кредитной карте куда хуже, нежели депозит — банк дает кредит под 45% в год (если суммарно посчитать все выплаты), а позволяет заработать только 5-7. Но, если вы все же нацелены на сотрудничество, тогда есть сайты, в которых можно посмотреть, какой процент по вкладам самый выгодный и на каких условиях: стартовая сумма, валюта, срок работы. Эти аспекты также учитываются вкладчиками, которые изучили, что такое стартап и приняли решение вложить средства на краудфандинговых платформах с целью получения дохода.

Разумеется, что умение откладывать деньги, накапливать их — это качество мудрого, финансово независимого человека, и часть средств я бы рекомендовала все же инвестировать таким образом. Пусть процент будет небольшой, а сам инструмент не самый выгодный, но зато весьма высокие гарантии: не так часто у банков отзывают лицензии, да и можно надеяться на выплаты страховки депозита.

Подводя итог, замечу: денежные депозиты позволяют защитить свои сбережения и получить доход, но при этом вы не сможете распоряжаться средствами в любую минуту. За период карантина многие банки столкнулись с ситуацией оттока средств, из-за того, что люди перестали стабильно получать зарплату. В целом, для диверсификации портфеля этот инструмент подойдет наилучшим образом. Больше всего депозитов хранится в швейцарских частных банках — свыше 2,5 трлн. долларов, а вот условия открытия вкладов не самые доступные — минимальный порог от 300 тысяч франков. Я же желаю вам получать прибыль со своих вкладов регулярно и в таком размере, чтобы хватало на все.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

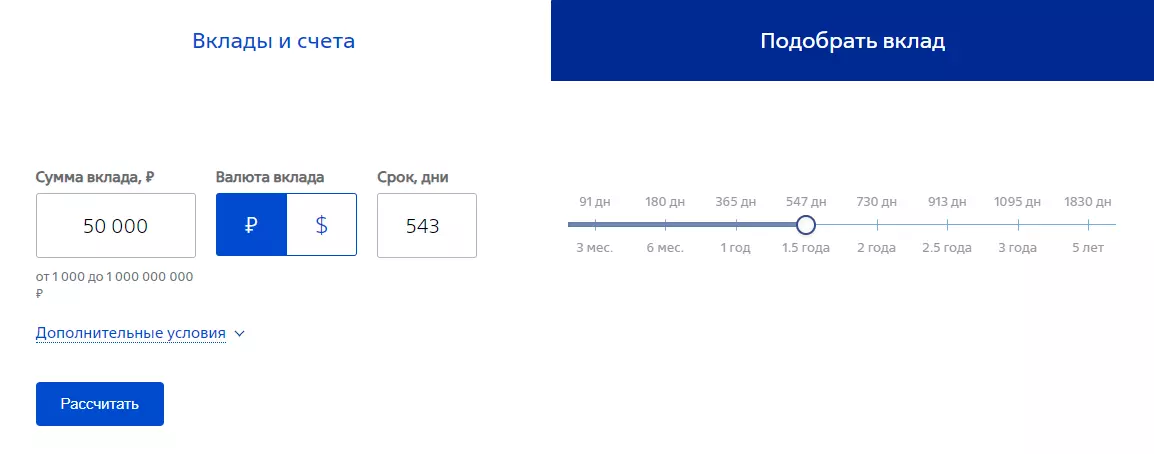

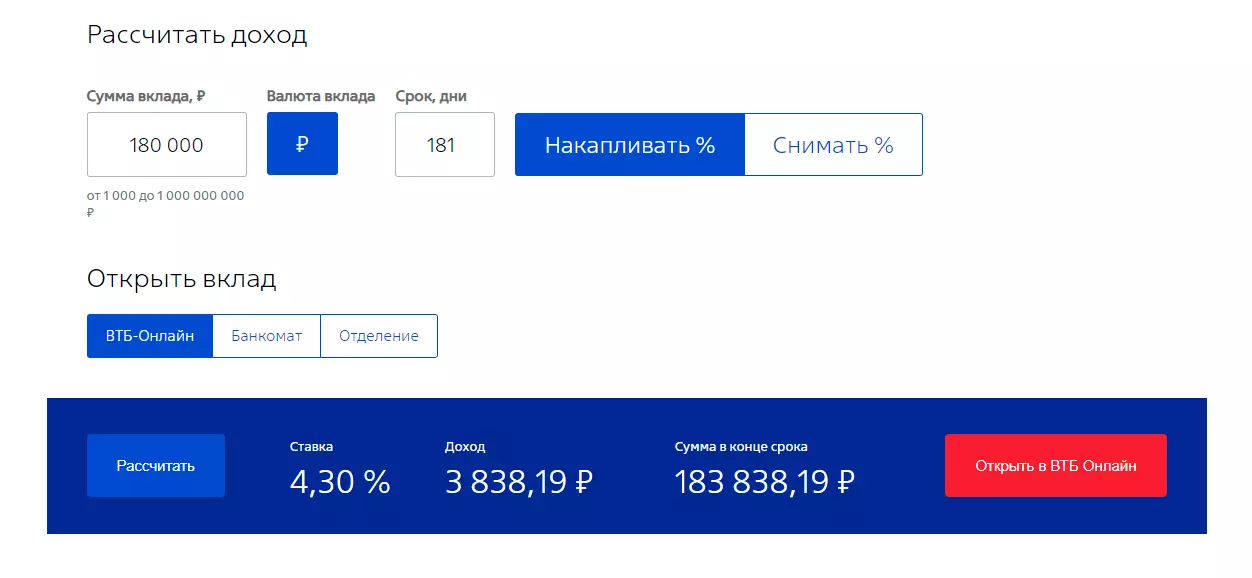

Калькулятор вкладов ВТБ

Калькуляторы, рассчитывающие втб вклады физических лиц, бывают двух видов:

- Вспомогательные (для подбора оптимальной программы);

- Тематические (для конкретной программы).

Чтобы подобрать себе программу клиент, указывает следующие параметры:

- Сумма вклада;

- Срок размещения;

- Валюта (₽ или $);

- Использование процентов: накопление или снятие;

- Возможность снятия и пополнения средств.

После расчета сайт предложит варианты, которые удовлетворяют требованиям пользователя.

Чтобы рассчитать выгоду по конкретному вкладу, нужно перейти на его вкладку и выставить желаемые условия:

- Денежную величину;

- Валюту (если программа предусматривает выбор);

- Опции: накопление или снятие %;

- Опция «Сбережения»;

- Способ открытия:

- через банкомат;

- онлайн;

- в офисе.

В результате подсчета сайт показывает ставку и итоговый доход.

Возможность снятия процентов уменьшает выгоду от вклада, а накопление – увеличивает.

Виды вкладов в Сбербанке

Одним из наиболее популярных банков для ведения текущих счетов так и открытия депозитных программ является Сбербанк. Такая лояльность является обоснованной, ведь банк имеет статус государственного и может предоставить клиентам гарантии на возвратность сбережений. Среди депозитных программ присутствуют целевые как для физических, так и юридических лиц.

Для физических лиц Сбербанк может предложить такие вклады:

- Сохраняй — где основная цель сохранить и уберечь от инфляции уже накопленную сумму собственных средств. Ставка процента при этом может максимально достигать 5,5% годовых;

- Пополняй — вклад, направленный на людей желающих вносить пополнение, и накапливать деньги самостоятельно. Для них предусмотрена ставка до 4,5%;

- Управляй — вклад для тех, кто хочет иметь возможность снять собственные деньги без потери процентной ставки, которая на сегодняшний день составляет порядка 4,7% за открытие вклада онлайн и до 4,2% при личном обращении в банк;

- Подари жизнь — откуда ежеквартально перечисляются по 0,3% годовых на благотворительность, при этом процентная ставка устанавливается в размере 4,95%;

- А также социальные и пенсионные программы, для отдельной категории вкладчиков.

Для юридических лиц существует несколько вкладов, среди которых: «Классический», «Пополняемый», «Отзываемый», причем каждый из них может быть оформлен как в банке, так и онлайн. Важная особенность таких вкладов в том, что процентная ставка назначается исключительно после определения желаемой суммы вклада и обозначение сроков его сбережения.

Разновидности вкладов в БИН Банке

БИН Банк один из немногих, кто является надежным представителем банковской сферы предлагающий своим клиентам действительно достойные процентные ставки по своим вкладам. В сравнении со Сбербанком, у него средняя ставка на 2% выше по всем депозитным договорам.

Среди основных продуктов:

- Вклад «Великолепная семерка» с возможностью снятия части средств и пополнением. Ставка при этом устанавливается до 6,0%;

- «Вклады в будущее (ИСЖ) и (НСЖ)» сроком до полугода. С повышенной ставкой процента в 8 и 8,5% соответственно. Согласитесь, довольно привлекательное предложение, если учесть что вступительный взнос от 50 тыс. рублей по вкладу (НСЖ).

- «Ежемесячный доход» — гарантирующий выдачу процентов каждый месяц и позволяющий пополнять основное тело вклада. Процент тоже весьма привлекателен — 6,5% годовых.

- Вклад «Максимальный процент» сможет позволить себе практически каждый, ведь минимальная сумма вклада всего 10 тыс. рублей, а ставка — 7,2% годовых. Правда, срок его не может превышать полгода.

- И последний — «Мультивалютный«. Как уже было сказано, клиент сам выбирает валюту в течение срока депозита. В рублях ставка составит 6%, в долларах — 0,7%, а в евро — 0,01%.

Виды депозитов

@wetinvest.com

Исходя из личных экономических соображений, клиент имеет возможность открыть банковский депозит в наиболее удобной для него форме. Самыми распространёнными вариантами являются счета:

- Денежный. Средства вносятся в валюте, установленной договором, и через оговорённый срок владелец получает фиксированную прибыль.

- Металлический. Сумма, внесённая вкладчиком, переводится в драгоценные металлы согласно актуальному курсу (доход будет начислен также в соответствии с ним).

Ещё один, весьма популярный вид депозита — аренда банковской ячейки для размещения ценных предметов и бумаг. Расчёт процентов в этом случае не осуществляется, ведь цель такого вложения заключается именно в безопасном сохранении содержимого ячейки на условиях заключённого с банком соглашения.

Два из трёх перечисленных видов депозита можно разделить на подвиды по ряду признаков.

По срочности:

- До востребования. Предусматривает возможность снятия (требования) средств собственником в любой момент, но имеет существенный недостаток — сниженную процентную ставку.

- Краткосрочный. Банк использует средства до 12 месяцев, и владелец не может ими воспользоваться. Преимущество — повышенная ставка.

- Долгосрочный. Наиболее выгодный, но требующий терпения формат. Средства находятся в обороте у банка до трёх лет, в течение которых снятие суммы вклада со счетов невозможно.

По назначению:

- Накопление. Вкладчик пополняет депозит так часто, как позволяют его финансовые возможности.

- Сбережение. На счёту находится определённая (не пополняемая) сумма. Набежавшие дивиденды, как правило, суммируются к ней в последний день действия вклада.

- Установка цели. Набирающая популярность форма депозита даёт возможность накопления денег для конкретной цели: платного обучения, крупной покупки, первого взноса для ипотеки и тд. Средства копятся к какой-то дате и не могут использоваться раньше её наступления даже частично.

@liveq.ru

Депозит может быть открыт как одним человеком, так и несколькими. В таком случае и право распоряжаться доходами принадлежит именно этой группе лиц. На специальных условиях возможно открытие депозитного счёта в валюте с передачей банку права её конвертации. Некоторые меценаты открывают благотворительные вклады, проценты с которых перечисляются опекаемым организациям или идут на учреждение премий и грантов.

В любом из перечисленных случаев банковская организация получает выгоду, распоряжаясь средствами клиента для получения прибыли, но берёт на себя все риски. По действующему законодательству РФ вклады и депозиты частных лиц на сумму до 1,4 млн рублей должны быть возвращены вкладчикам даже в случае банкротства.

Типы банковских депозитов

Говоря, что такое депозит в банке, как государственном, так и коммерческом, физическому лицу, стоит наперед (равным счетом, как и в других финансовых операциях) изучить условия его начисления, регулярность, сроки, когда и как можно снять весь вклад или начисленную прибыль. В Гражданском кодексе нашей страны выделяется 2 основных вида депозитов:

- срочный — в договоре точно указано, сколько по времени «работают» деньги — месяц, квартал, полугодие, год.

- до востребования — возможность забрать деньги тогда, когда вам необходимо, но в этом случае, процент дохода существенно ниже.

Представленную классификацию я бы дополнила и другими критериями:

- Как начисляется процент: ежемесячно или в конце срока, предусмотрена ли капитализация.

- По типу валюты — долларовые, рублевые или вовсе мультивалютные.

- С учетом места хранения ценностей — счет для металлов, банковская ячейка, денежный счет.

- Уровень доступности вклада — предусмотрена возможность пополнения, частичного снятия, например, только дохода.

- С учетом уровня вовлеченности клиента: надо идти в отделение, чтобы открыть вклад, или же услуга доступна онлайн, возможно, начисляются проценты на остаток на дебетовой карте.

Важно понимать и основные методы начисления процентов

«Сложные» проценты

Ставка фиксированная, но иногда в договоре указано, что она может изменяться с учетом порогового значения. Сумма начислений прибавляется к телу вклада через определенные равные промежутки по времени. За счет капитализации, растет и сам доход.

Прибыль рассчитывается так: начальную сумму депозита умножаем на сумму 1 (одного) и процента по вкладу, затем на соотношения количества дней по договору и дней в году, и все эти расчеты затем умножаем и на количество предусмотренных капитализаций.

«Простые» проценты

В этом случае, ставка фиксированная на протяжении всего периода. Сумма прибыли может начисляться к концу срока или ежемесячно, и начисления с общим вкладом не суммируются. Как правило, клиент может снять прибыль в любое время. Отличное решение, когда думаете, что делать с вкладами в рублях, особенно на тех суммах, за которые не купишь более ликвидный инструмент — квартиру или офис для сдачи в аренду.

Доход рассчитывается так: сумму вклада умножаем на точный срок работы депозита в днях и на годовой процент, указанный в договоре. Полученный результат делим на 365 или 366 дней и умножаем на 100%.

Как заработать на накопительном счете и вкладе (депозите)

Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их — это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании.

При накопительном счете проценты начисляются ежемесячно на ту сумму, которая хранилась на счете в течение этого срока. При открытии счета в первый расчетный период проценты начисляются с момента поступления средств на счет до последнего календарного дня месяца. Поэтому выгоднее всего открывать счет в начале месяца и сразу класть на него крупную сумму. А если счет нужно закрыть, то лучше делать это уже в следующем месяце, иначе минимальный остаток, по которому начислены проценты, составит ноль рублей.

Чтобы увеличить свои сбережения на вкладе, нужно выполнить два основных условия:

- выбрать наиболее выгодное предложение с высокой фиксированной процентной ставкой в надежном банке;

- соблюдать условия размещения вклада, прописанные в договоре.

ВНИМАНИЕ! Поскольку вклады могут размещаться в разных валютах, при выборе нужного варианта ознакомьтесь с ситуацией на мировом рынке. Хотя, не являясь экспертом в данной области, спрогнозировать рост какой-либо конкретной валюты сложно

Поэтому выгоднее всего разделить сбережения и оформить вклады в 2–3 основных валютах.

Какой минимальный размер депозита?

Закон не оговаривает размер минимального вклада, поэтому банки вправе самостоятельно определять эту сумму. Как правило, размер процентной ставки существенно увеличивается исходя из суммы вклада и срока размещения.

Как начисляются проценты за депозит?

Проценты выплачивают за какой-либо временной промежуток, а не только за каждую неделю или месяц определённого промежутка времени. Это означает, что если выбрать депозит 7% на один месяц, то выплатят 7% от всей суммы денежного вклада лишь в конце недели или месяца. Если же выбран банковский депозит на 6.8% на четыре месяца, то и выплата 6.8% от всей суммы депозита произойдёт лишь по истечению этих 4-х месяцев, а не 6.8% за каждый отдельно взятый месяц.

Важно понимать эти и другие нюансы, так как некоторые люди не понимают элементарных финансовых вопросов, связанных с депозитами

Безопасность депозита и страхование

Страхование депозита означает, что во время банкротства банковского учреждения вкладчик, который доверил свои денежные средства выбранному банку, полностью (или хотя бы частично) получит назад все вложенные в депозит денежные средства в максимально короткий промежуток времени.

Выплаты по страхованию депозита производятся специальными финансовыми сообществами (фондами), созданными государством или всей банковской системой.

Налоги на депозиты

По отношению к доходам, полученным по банковским депозитам, налоговая база определяется в качестве превышения суммы процентов, которая была начислена по каким-либо условиям договора.

При некоторых условиях эта норма не действует, однако правила периодически меняются, поэтому если вы хотите воспользоваться каким-либо льготами, вам следует уточнить всю интересующую вас информацию в Центробанке или выбранном для депозита коммерческом банке.

Виды вкладов в Почта Банке

Почта Банк — один из современных банков, старающихся привлечь себе клиентов за счет более выгодных условий, чем у большинства других конкурентов. Его процентные ставки относятся к категории выше среднего, чем и завоевывают лояльность клиентов.

Сегодня Почта Банк готов предложить следующие программы своим клиентам:

- Вклады «Доходный» и «Накопительный» — где необходима минимальная вступительная сумма в 500 тыс. рублей, а ставка при этом 6,85 и 6,65% соответственно. Но в первом случае допускается только пополнение основного счета, а во втором еще и капитализация процентов, без уменьшения ставки процентов за весь период.

- Другие два вклада «Почтовый» и «Капитальный» более похожи по условиям. Они оба разрешают делать вклад от 50 тыс. рублей под ставку 6,95%. Но их отличия в другом: первый могут себе позволить сотрудники банка и Почты, а второй предназначен для всех остальных граждан страны.

Виды вкладов в ВТБ

ВТБ как один из крупнейших банков России, занимает серьезную нишу на финансовом рынке. Он может предложить свои клиентам 3 основных вклада, которые числятся в его депозитном портфеле в 2018 году:

- «Выгодный» — по нем процентная ставка может достигать 6,2% годовых, но срок депозита устанавливается довольно скромный — 3 месяца. Помимо рублевого счета, возможно открытие валютного вклада. Этот же депозит можно открыть онлайн, и тогда процентная ставка автоматически увеличится на 0,49%

- «Комфортный» — этот депозит также можно открыть двумя способами: онлайн и офлайн. Его отличительная черта в том, что он допускает как частичное снятие вклада, так и ежемесячное его пополнение. Только сам клиент может решать что ему делать с собственным вкладом. Но проценты значительно ниже: 3,82% годовых.

- «Пополняемый» — не предусматривает снятие денег раньше чем истечет срок действия договора, но позволяет его владельцу накапливать за счет собственных средств, дополнительно вложенных в депозит. Срок его не может превышать 3 месяцев, а ставка составляет 5,82%.

Заключение

Когда клиент предполагает, что ему могут понадобиться денежные средства, лучше выбирать «Накопительный счет», «Копилку», вклад «Комфортный». Контроль депозита может осуществляться онлайн, все операции тоже проводятся в личном кабинете. Вклады застрахованы, а пенсионеры получают возможность составить распоряжение, либо оформить доверенность на депозит, чтобы вклад мог вести другой человек.

Преимуществом открытия вклада в Банке ВТБ можно назвать возможность самим выбирать способ получения процентов по вкладу, подбирать оптимальные сроки, варианты пополнения и снятия средств.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Проценты по вкладам в Траст Банк

- Порядок закрытия вклада через Сбербанк Онлайн

- Вклады для физических лиц в Почта банк

- Вклад «Новогодний» от Сбербанка России: условия, преимущества

- Вклады физических лиц в Совкомбанке: условия, проценты по вкладам

- Как открыть валютный счет в Сбербанке и начать им пользоваться?

- Вклады «Пополняй» и «Пополняй Онлайн»: ставки, отличия

- Вклады в Агропромбанк 2021

- Инвестторгбанк: вклады физических лиц 2021