Что такое инвестиционное страхование жизни (исж), как это работает, стоит ли инвестировать и кому подойдет

Содержание:

- Ключевое отличие ИСЖ и депозита

- Основная идея ИСЖ

- Пример программы НСЖ

- Порядок заключения договора ИСЖ

- Особенности страхования по программам ИСЖ

- Достоинства и недостатки полисов

- Как правильно подобрать компанию для оформления ИСЖ

- Что такое ИСЖ и НСЖ

- Гибридное страхование

- Плюсы и минусы ИСЖ и НСЖ

- Наступил страховой случай: что делать?

- Обзор лучших программ

Ключевое отличие ИСЖ и депозита

Стоит ли волноваться о разнице понятий, если процентная ставка в первом случае выше? Разумеется.

На инвестиционные страховые полисы не распространяются никакие госгарантии. Тогда как банковские депозиты всегда защищены АСВ. Если у банка будет отозвана лицензия или он обанкротится, то при наличии вклада можно рассчитывать на компенсационную выплату в сумме до 1,4 млн. рублей.

Под государственной защитой находятся также пенсионные отчисления россиян в негосударственных ПФ РФ (в тех структурах, которые состоят в списке участников системы гарантирования от АСВ и каждый год делают соответствующие взносы).

Основная идея ИСЖ

Вы вкладываете деньги в страхование своей жизни на длительный период времени и при этом зарабатываете. По окончании срока договора Вы или Ваши наследники (выгодоприобретатели) получаете право на возврат первоначальной суммы страхового взноса и инвестиционный доход.

Комбинация двух инструментов в одном договоре, с одной стороны, гарантирует возврат первоначальной суммы страхового взноса по окончании действия договора, а с другой стороны, направлена на получение дохода от инвестирования.

С этой целью в условиях договора ИСЖ прописывается распределение страхового взноса по двум целям его использования: одна часть пойдет на страхование жизни, а другая будет использована на инвестиции. Эти части обычно неодинаковые.

Для выполнения условий договора ИСЖ страховые компании взнос клиента инвестируют в различные активы.

Вложение денег на длительные сроки предполагает отвлечение из Вашего бюджета действительно свободных средств или Вашу готовность «забыть» о конкретной сумме на несколько лет.

Договоры инвестиционного страхования жизни можно заключать напрямую в страховых компаниях, но чаще всего такой продукт предлагают банки. Банки выступают агентами своих дочерних страховых компаний (например, Сбербанк, ВТБ, Банк «Уралсиб» и т.п.) или на договорной основе сотрудничают с разными страховыми компаниями (Промсвязьбанк — c СК «Ингосстрах», Банк «Тинькофф» с СК «ВТБ «Страхование Жизни», СК «Альфастрахование Жизнь», «Ренессанс Жизнь» и т.п.).

Банки заинтересованы в продаже полисов ИСЖ, т.к. их комиссионные составляют от 6 до 11% суммы страхового взноса. А также до 80% страховых взносов размещаются в банках в виде депозитов страховых компаний.

С другой стороны, страховая компания может работать по одной программе ИСЖ с разными банками и вносить для каждого банка свои параметры страхования.

На первый взгляд договор ИСЖ аналогичен банковскому вкладу: делаем взнос на определенный срок и по его окончании возвращаем его с наращенным доходом.

Но договор инвестиционного страхования жизни имеет значительные отличия по сравнению с банковским вкладом.

Основные отличия:

** При досрочном расторжении договора выплачивается выкупная сумма. Она зависит от истекшего срока страхования и не покрывает всей суммы страхового взноса.

*** Реальные ставки банков по вкладам существенно ниже. Это преимущество теоретическое.

****Для договоров сроком более 5 лет для плательщиков НДФЛ.

Главное, что следует понимать при заключении договора ИСЖ:

- гарантирован возврат в полной сумме страхового взноса в конце срока действия договора (полиса),

- инвестиционный доход не гарантируется,

- при досрочном расторжении договора (полиса) выплачивается выкупная сумма в размере 70-90%% от суммы взноса.

Пример программы НСЖ

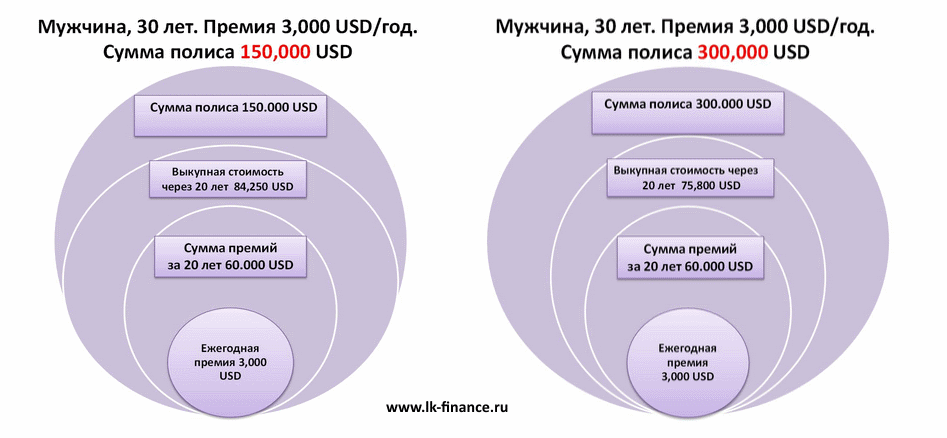

Вот так могут выглядеть два предложения НСЖ на одну и ту же страховую сумму для 30-летнего человека (возьмем вариант зарубежной страховой компании, поскольку доллары заметно лучше подходят для долгосрочных инвестиций, чем рубли):

Здесь подразумевается, что ежемесячные взносы в компанию составляют 250 долларов в месяц, что соответствует 3 000 $ в год. В этом случае можно застраховаться от смерти до 300 000 долларов, т.е. на сумму примерно в 100 раз большую, чем годовой взнос

Важное уточнение: с возрастом соотношение падает и уже в 40 лет для страховки на 300 000 $ нужно будет платить премию около 4 000 $ в год. Конечно, вряд ли страхование будет возможно, если у страхуемого имеется какая-либо серьезная болезнь — но в общем случае вполне можно рассчитывать либо за 300 000, либо на 150 000 долларов

В чем разница? В сумме, которую человек получит за 20 лет, если с ним ничего не случится — как можно видеть, в случае страхования на 150 000 долларов она будет почти на 10 000 долларов выше (84 250 против 75 800). Однако доходность за 20 лет составит только около 2% в год. По окончании программы вы можете либо получить всю накопленную сумму на свой счет в банке либо заключить договор пенсионного страхования на выплату накопленного капитала в виде регулярной (ежемесячной, ежеквартальной) пожизненной пенсии.

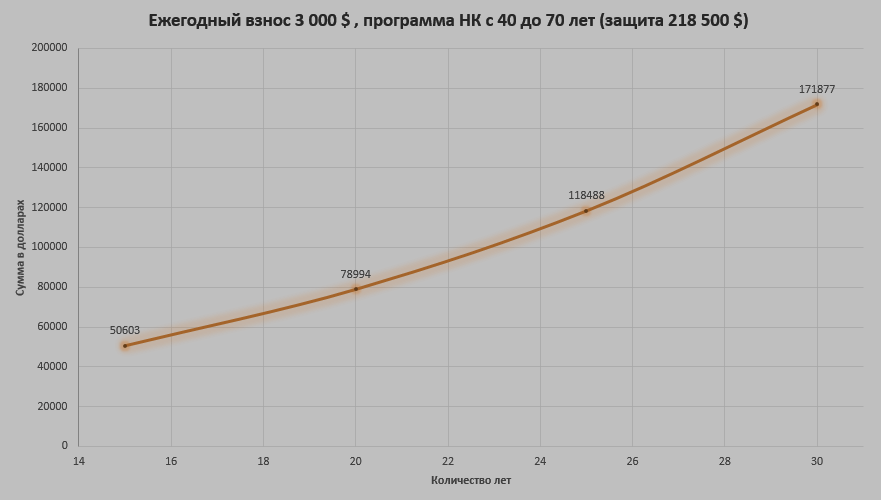

Есть также возможность выплаты накопленного капитала в виде регулярных премий в течение определенного срока (5-10-15 лет). Насколько это выгодно? Расчет на 20 лет с ежемесячным пополнением 250$ и капитализацией при умеренной доходности 8% годовых (приближение к инвестиционной модели) дает конечную сумму около 150 000 долларов, что в 2.5 раза больше внесенных средств. Но зато без выплаты страховки в случае смерти владельца счета. Ниже пример страхового продукта с возможными выплатами через 15, 20, 25 и 30 лет:

Четыре компании — Альянс Жизнь, МетЛайф, PPF Life Insurance и ЭРГО Жизнь — имеют иностранных акционеров с долей участия от 50% (МетЛайф) до 100% (остальные компании). Примерно половина российских компаний предлагает оба вида страхования — однако количество доступных продуктов там заметно меньше, чем у международных инвестиционных страховщиков. К тому же комиссии в российских программах выше — так, в инвестиционном продукте Investors Trust «S&P500 Index» инвестор получает 100% прибыли, тогда как в продукте от Сбербанка «СмартПолис» клиент получит лишь 80%.

Порядок заключения договора ИСЖ

Алгоритм заключения договора ИСЖ практически одинаков для всех банков и страховых компаний: в офисе и дистанционно через их сайты.

Для заключения договора ИСЖ требуется только один документ для подтверждения личности страхователя и его возраста – это паспорт.

Если Вы являетесь клиентом банка, то можно открыть договор дистанционно – в режиме онлайн.

Для этого достаточно зайти на сайт и подать заявку. С вами связывается сотрудник банка, с которым Вы производите все необходимые действия по заключению договора. Современное законодательство разрешает оформлять договор ИСЖ в электронном виде.

После заключения договора нужно сделать взнос: единовременный или первый по графику. С момента внесения средств договор вступает в действие.

Таблица страховых тарифов:

Базовые страховые тарифы по программам страхования определяются индивидуально. Учитывается возраст, пол, род занятий, состояние здоровья и другие данные о застрахованном лице и условия страхования.

Оплата взноса производится различными способами: банковской картой, через терминалы банков, банковским переводом,через систему Контакт и т.п.

Практически все банки и крупные страховые компании на сайтах предусматривают создание личного кабинета. Это позволит отслеживать страховые платежи и следить за динамикой вложений в ту ли иную стратегию.

Особенности страхования по программам ИСЖ

Как и любой вид страхования, ИСЖ обладает определенными условиями, при соблюдении которых физическое лицо получит возможность инвестирования при заключении договора:

- Клиент вправе рассчитывать на доход от инвестирования, но не от проведения торговых операций.

- При получении очередного взноса внесенная сумма делится на две части, одна из которых пополняет накапливаемый капитал, а вторая участвует в инвестиционной деятельности.

- Клиент имеет право лично выбрать объект инвестирования своих денежных средств, если такое право закреплено в договоре страхования.

- Пределы страховой суммы зависят от условий договора и не являются постоянными, в отличии от минимального размера взноса, который зачастую составляет сумму не менее 100 тысяч рублей.

- Свобода договорных отношений позволяет клиенту досрочно расторгнуть договор и вернуть денежные средства, однако большинство компаний устанавливают штрафную санкцию на такой случай.

- Существует прямая связь между наступлением страхового случая и осуществлением выплат.

- Для оплаты страхового взноса клиент может выбрать один из двух вариантов: рассрочка или единоразовый взнос. При оплате в рассрочку платежи могут быть ежемесячными, ежеквартальными, вноситься раз в полугодие или год. При внесении всего взноса целиком, страхователи обычно получают существенные скидки.

- Полис ИСЖ оформляется на любой срок, однако должен составлять не менее 3 лет. Застрахованным лицом может быть сам страхователь – физическое лицо, достигшее восемнадцатилетнего возраста. Верхний возрастной предел устанавливает каждая компания отдельно, в среднем — 75 лет.

Достоинства и недостатки полисов

Каждый полис отличается положительными сторонами, а также имеет перечень недостатков. Перед подписанием любого договора страховые эксперты рекомендуют:

- Подробно изучить имеющиеся плюсы и минусы накопительного и инвестиционного страхования жизни.

- Проанализировать предполагаемую доходность.

- Продумать срок, на который будет оформлен полис.

Важно: лучше, все положительные и отрицательные стороны страховок оговаривать с сотрудниками страховых компаний.

НСЖ

К основным преимуществам накопительного страхования жизни относятся:

- Неизменные условия договора. На момент оформления и подписания полиса страховщиками оценивается возраст человека, его состояние здоровья, а также любые факторы риска. Все это влияет на тарифы и сопутствующие условия подписанного соглашения. Плюсом НСЖ является то, что такие оценки проводятся только раз, когда идет заключение договора. В последующем, на протяжении всего срока его действия, условия остаются неизменными.

- Сохранение накопленных сбережений.

Сбережения под защитой от любых непредвиденных обстоятельств.

- Длительный срок действия. В отличие от кредитных учреждений страховые компании открывают полисы сроком на 10, 15, 20 лет и более, в зависимости от возраста человека и иных сопутствующих факторов.

- Возможность указать любого выгодоприобретателя. При наступлении смерти застрахованного лица все накопленные сбережения поступают на счет указанного выгодоприобретателя, даже если он не является прямым наследником по закону.

- Производимые ежемесячные взносы налоговые органы и иные инстанции не могут арестовать или конфисковать.

Среди первостепенных минусов эксперты выделяют:

Обесценивание взносов.

С учетом инфляции денежные взносы имеют свойство быстро обесцениваться.

Финансовые потери при расторжении страховки. Если человек принял решение расторгнуть договор, то все вносимые взносы в полном объеме возврату не подлежат. Застрахованное лицо имеет право получить только выкупную сумму.

Чем меньше лет прошло с момента оформления договора, тем выкупная сумма ниже.

Вероятность отзыва лицензии у страховщика.

Примечание: также к минусам относится низкая доходность, в сравнении с инвестированием денег в другие отрасли.

ИСЖ

Главными плюсами инвестиционного страхования жизни являются:

Необходимость перечислять денежный взнос только один раз.

В полисе прописано, что никакие последующие взносы не предполагаются.

Защита перечисленной денежной суммы от непредвиденных обстоятельств.

Такие средства невозможно арестовать или обязать по решению суда выплачивать сторонним лицам.

- Возможность оформления договора на несколько лет, например, на 3 — 4 года.

- При наступлении страховых случаев, переведенные ранее денежные средства не облагаются налогами.

- Перечисленный взнос на счет страховщика относится к конфиденциальной информации.

- Допускается в графе выгодоприобретатель указать любое лицо, в том числе не являющееся родственником.

Примечание: при наступлении страхового случая денежные средства получит указанный выгодоприобретатель, даже если по закону он не прямой наследник.

Среди отрицательных сторон страховые эксперты выделяют:

- Необходимость сразу вносить крупную сумму денег.

- Ежегодное обесценивание перечисленного взноса.

Обесценивание наблюдается в связи с инфляцией в стране.

Получение только выкупной суммы при досрочном расторжении полиса.

Среди отрицательных сторон выделяют невозможность предвидеть заранее, что страхования компания не обанкротиться или у нее не отзовут лицензию.

Как правильно подобрать компанию для оформления ИСЖ

Определившись с конкретным видом страхования, стоит начать подбирать компанию и собирать документы для заключения договора. Важно учесть, что список документов может разниться в зависимости от условий страховщика.

- проверить отзывы клиентов о страховой компании через Народный рейтинг страховых компаний или сайт Банки.ру.

- посмотреть на наличие основных документов у страховой компании: Устав, ИНН, ОГРН, подтверждение о постановке на учет юридического лица, реквизиты, адрес, контакты, страховая лицензия

- прежде чем подписывать договор, внимательно изучить правила.

В случае инвестиционного страхования жизни стоит обратить внимание еще на несколько важных пунктов. Условия, по которым будут оплачены взносы

Заранее нужно понимать сумму, которую можно безболезненно для кошелька передать в ИСЖ. Обычно полис предлагают на срок от трех лет.

Условия, по которым будут оплачены взносы. Заранее нужно понимать сумму, которую можно безболезненно для кошелька передать в ИСЖ. Обычно полис предлагают на срок от трех лет.

Условия, по которым будет выплачена прибыль

Важно проверить, что считается страховым случаем, будет ли компенсация в случае травмы или несчастного случая. Необходимо проверить и условия досрочного расторжения выкупных сумм.

Условия, по которым будет проходить инвестирование. Необходимо проверить и сравнить с другими компаниями комиссию, узнать про гарантийную и инвестиционную часть. Проверить стратегии, которые использует компания: агрессивную или пассивную. От нее зависит риски. Какие инструменты и сферы будут задействованы.

Надежные компании не скрывают инвестиционный доход, и его можно фиксировать в промежутке. Допустим, металлургия стала меньше в цене — ее можно отнести в гарантийный доход, а в риски вернуть информационные технологии. Эти моменты нужно узнавать в компании заранее, до заключения договора и оплаты.

Инвестиции — это хороший способ обеспечить себе пассивный доход, но при этом они требуют вдумчивости и внимательности

Не стоит отдавать все свои сбережения для этого, всегда важно иметь «подушку», которая защитит в сложной ситуации. Например, застраховать имущество, чтобы в случае неприятности не пришлось снимать деньги со счета или выводить из инвестиций

Что такое ИСЖ и НСЖ

Страхование жизни в РФ постепенно превращается в продукт, помогающий осуществлять финансовое планирование и производить инвестирование средств. Хотя у большинства россиян все еще бытует мнение, что страхуют свою жизнь либо обладатели опасных профессий, либо только очень ответственные граждане, думающие о том, как облегчить жизнь близких при «наступлении страхового случая».

На самом деле, кроме роли «подушки безопасности», страхование жизни может стать средством достижения разных целей, например, обеспечить дополнительный доход. Разумеется, речь в данном случае идет об особых видах страхования, потому что привычное большинству рисковое страхование принесет доход, только если с застрахованным что-то случится. Но лучше все-таки оставаться живым и здоровым, а уплаченный страховой взнос пусть станет доходом страховщика.

Два других вида страхования жизни работают иначе. И самое главное отличие в том, что сумма страхового взноса не «теряется», а возвращается страхователю (по истечении срока действия договора) либо указанному выгодоприобретателю (при наступлении страхового случая). Иногда на сумму взноса могут быть начислены проценты по итогам инвестиций. Существенно отличаются и сроки: рисковое обычно оформляется на год, накопительное – от 5 до 35 лет, инвестиционное – от 3 до 7 лет. С рисковым все понятно, а вот каким образом работают два других полиса — разберем более детально.

НСЖ – накопительное страхование жизни Итак, человек ставит перед собой цель: через 10 лет необходимо иметь определенную сумму, которая понадобится для оплаты обучения ребенка в вузе. 10 лет – долгий срок, нельзя предугадать, как сложится жизнь, будет ли возможность взять кредит, будет ли стабильная зарплата и т.д. В данный момент есть возможность делать накопления, но хочется их обезопасить, гарантировать наличие нужной суммы к определенному моменту. И клиент обращается в страховую компанию с целью оформления полиса накопительного страхования жизни.Далее регулярно он делает взносы, размер которых зафиксирован в договоре, и через десять лет получает сумму, которую удалось скопить.Резонный вопрос: зачем? Если не подходит дедовский метод накоплений дома, можно открыть банковский вклад – это привычно и понятно. Разумеется, выбор способа накоплений остается за гражданином, но следует учитывать одно кардинальное отличие: НСЖ гарантирует, что требуемая (указанная в договоре) сумма окажется в семье! Если владелец полиса уходит из жизни, деньги выплачиваются немедленно и являются в таком случае выплатой по страховке

Данная сумма (и это крайне важно) не включается в состав наследства, а передается непосредственно выгодоприобретателю. То есть не нужно ждать полгода, оформлять массу документов и уплачивать пошлину нотариусу.Вклад работает иначе: после смерти владельца его наследники не могут рассчитывать на получение запланированной суммы

Возврату подлежат только накопленные к этому моменту средства и не сразу, значит, планы, на реализацию которых требовались деньги, останавливаются или вовсе отменяются.

ИСЖ – инвестиционное страхование жизни У человека есть определенная сумма денег, с которой он может безболезненно для себя на некоторое время расстаться, чтобы через несколько лет истребовать ее и, возможно, получить дополнительные выплаты, зависящие от успеха/неудачи инвестиций. Прибыль может присутствовать, ее может не быть, но сумма взноса выплачивается всегда.ИСЖ предполагает заключение договора на срок от 3 до 7 лет, чаще всего – 5 лет, и единовременное внесение страхового взноса, который становится инвестиционным капиталом. Компания инвестирует деньги клиента согласно своим стратегиям, которые могут оказаться удачными и принести дополнительный доход, или убыточными, в таком случае выплат сверх взноса не последует.И вновь вопрос: зачем? Если есть деньги, разве нельзя инвестировать их самостоятельно, без посредников? Можно, при условии верно выбранной тактики и сопутствующей удачи размер дополнительного дохода в разы превзойдет стартовый капитал. Но если инвестиции будут неудачными, ни о каком возмещении потраченных средств речи не идет. Выбор вида вложения и ответственность за его итог целиком ложатся на плечи гражданина. Полис инвестиционного страхования жизни является гарантией возврата взноса при любом итоге инвестирования, поскольку компания старается оптимально распределять средства по инвестиционным каналам.Получение страховых выплат обеспечивается в соответствии с законом «Об организации страхового дела», но вносимые средства не страхуются Агентством по страхованию вкладов, поэтому к выбору компании, предлагающей ИСЖ, нужно относиться крайне ответственно.

Гибридное страхование

Какие еще различия есть между накопительным и инвестиционным страхованием? В НСЖ можно обговорить, что именно вы желаете застраховать (травму, болезнь, смерть), тогда как ИСЖ этот пункт не включает. При этом зарубежные накопительные программы предлагают лучшие условия, чем российские, однако страхуют как правило только жизнь. В накопительной страховке как правило нельзя ни приостанавливать уплату взносов, ни досрочно снимать деньги — в инвестиционном варианте оба пункта возможны, хотя и по окончании начального периода.

Накопительное страхование в рамках одной программы почти всегда работает с одной валютой (рубли или доллары), тогда как ИСЖ позволяет создать внутри одного счета валютную диверсификацию. Наконец, НСЖ предусматривает ежегодный рост той части капитала, которая направляется на страхование инвестора — поскольку чем старше становится человек, тем выше риски для его жизни. Проще говоря — чем старше человек, тем меньшую сумму он получит по окончании срока инвестирования. В страховании инвестиционного типа весь капитал независимо от возраста направляется на получение дохода с фондового рынка.

Отдельно можно сказать о том, что в последнее время в России участились случаи «гибридного» страхования, когда компанией фактически предлагается нечто среднее между инвестиционным и накопительным вариантом. Например, 70% суммы участвуют в накопительной части, 30% — в инвестиционной. Однако не стоит воспринимать такие программы как улучшенный депозит — в российских условиях компенсация при отзыве лицензии у страховщика находится под вопросом (тогда как депозиты законодательно страхуются в АСВ), а жесткость взносов в программу нередко может напоминать ипотеку.

К выбору страховой компании (в том числе зарубежной) следует отнестись серьезно. Например, совсем недавно на международном рынке действовала компания Belvedere, которая предлагала клиентам ряд высокодоходных фондов. Ее хеджевый фонд Kijani Commodity Fund с 2011 по 2014 годы показал годовую доходность от 20 до 40%, причем за это время имел только один (!) отрицательный месяц. С марта 2015 фонд прекратил выполнять свои обязательства, а против самой Belvedere было инициировано расследование. В настоящий момент активы компании перешли к страховщику Custodian Life.

Что тут важно отметить. Если клиент имеет рыночные активы: биржевые фонды, облигации и пр., то с большой вероятностью ценные бумаги в этой и подобной ситуации будут просто переданы другому страховщику

Однако вкладчики непрозрачных фондов, работающих по принципу пирамиды, вполне могут лишиться своих средств — после процедуры ликвидации фонда выплаты будут осуществляться из имеющегося фактического остатка. Большая же часть, скорее всего, в результате мошеннических действий уже оказалась на других счетах.

В заключении интересно будет сравнить различные варианты инвестирования средств:

По поводу наследования можно сделать уточнение. Ряд американских брокеров позволяет открыть так называемый совместный счет (Joint Tenants), который позволяет владеть счетом более чем одному человеку, что может решить проблему с доступом в случае внезапной смерти основного владельца. Тем не менее, недостатки у такого способа есть: аналог счета в России отсутствует и при декларировании налогов могут возникнуть трудности. Второй минус в том, что в США с сумм порядка 60 000 $ действует налог на наследство (вплоть до 45%), который может быть удержан со счета.

Резюме

Так какой же тип страхования выбрать? НСЖ хотя и отвечает целям накопления капитала, но отдает заметно больший приоритет защите (как правило своей семьи). Инвестор знает, что если с ним что-то случится, то семья гарантированно в этот момент получит больше, чем он вложил. Если с момента заключения страховки прошло немного времени, то даже гораздо больше относительно вклада, что делает этот вид страхования весьма привлекательным в случае большой семьи с основным кормильцем.

Инвестиционное страхование — это в некотором смысле инвестирование «для себя». Инвестор исходит из того, что в запасе у него много времени, и рассчитывает на более высокий доход, чем получит в рамках накопительного страхования без наступления страхового случая. Т.е. здесь приоритет отдается не защите, а приумножению капитала. Наследники инвестора получат находящуюся на счете сумму плюс 1%. Поскольку эта сумма определяется результатом инвестиций, то она может быть как меньше, так и больше внесенных средств. Хотя на длинных сроках результат почти наверняка будет положительным.

Плюсы и минусы ИСЖ и НСЖ

У обоих страховых инструментов есть свои плюсы. Среди них можно выделить следующие:

- Оформить ИСЖ и НСЖ не намного сложнее, чем банковский вклад. Для этого достаточно документа, подтверждающего личность. Сумма взносов также сопоставима с размещаемой на вкладе

- Человек, оформивший инвестиционное или накопительное страхование на срок от 5 лет, имеет право на социальный налоговый вычет. Он позволяет вернуть 13% от уплаченных взносов (но не более 15 600 рублей) за счет уплаченного за год НДФЛ. Порядок оформления похож на вычеты за лечение

- При подготовке инвестиционной стратегии страховая компания ориентируется, в первую очередь, на низкорисковые инструменты. Из-за этого падает доходность, но увеличивается надежность. ИСЖ и НСЖ более рискованны, чем вклады, но более стабильны, чем, например, ПИФы или доверительное управление

- Страховой полис, в отличие от вклада, не считается имуществом — его нельзя арестовать, взыскать или разделить при разводе. Это поможет сохранить деньги при наступлении спорной ситуации

- Получателем выплат как при страховом случае, так и по окончании срока действия, можно назначить любое третье лицо. С помощью этого можно, например, создавать долгосрочные накопления для детей

Но при этом следует учесть и недостатки:

- Операции со средствами, вносимыми по договору ИСЖ или НСЖ, почти всегда ограничены. Вывести взносы или их часть досрочно нельзя либо можно, но с уплатой неустойки. У банковского вклада таких ограничений меньше

- Если доход от инвестиций превысит ключевую ставку ЦБ, то с него потребуется уплатить НДФЛ в размере 13%. Налоговым агентом здесь выступает страховая компания. Однако, часть этого налога можно вернуть, если оформить социальный вычет

- Всегда есть вероятность того, что доходность от ИСЖ или НСЖ окажется нулевой. Но на сумму компенсации это не влияет — ее застрахованный получит в любом случае

- Страховые случаи часто ограничены. Некоторые полисы включают в них только смерть застрахованного, другие могут распространяться и на другие ситуации. При расширении списка случаев СК может потребовать более крупные взносы или уменьшить срок. Для лиц, вписанных в полис, также могут быть предусмотрены ограничения

Какой инструмент лучше

Оба финансовых инструмента рассчитаны на размещение крупных сумм. Однако, в ИСЖ деньги должны быть внесены единовременно, а в НСЖ — постепенно. Из-за этого оба вида страхования больше подойдут для разных целей.

ИСЖ подойдет тем, кто хочет отложить крупную сумму на относительно небольшой срок. Тогда его можно сравнить со вкладом без пополнения. Размещенную на его условиях сумму вы получите в полном объеме в конце срока или при страховом случае. Доходность при этом может быть сопоставима с вкладом на тех же условиях или выше.

Рекомендовано для вас

Как работает страховка по кредиту

ВТБ запустил программу страхования кредитных карт

Сколько мы переплачиваем за страховку

Полис НСЖ удобен, если вы хотите регулярно откладывать небольшие суммы с расчетом на перспективу. Такой полис оформляется на долгий срок и предусматривает регулярное пополнение

Сумма компенсации в итоге получается достаточно крупной, что важно и при наступлении страхового случая. За счет инвестиций можно получить достаточно крупный доход

В целом, НСЖ показывает себя как более стабильный инструмент, чем ИСЖ. Причина в том, что взносы здесь меньше, и, следовательно, на инвестиции идет менее крупная сумма. Однако, доходность при этом становится ниже, что делает накопительное страхование невыгодным для тех, кому важен именно этот показатель.

Итоговое сравнение

НСЖ

- Покрывает основные риски (тяжелая болезнь, инвалидность, смерть)

- Оформляется на длительный срок — от 5 лет

- Доходность сопоставима с банковским вкладом

- Страховые взносы уплачиваются регулярно в течение срока

- Сумма компенсации равна сумме взносов за весь срок (включая неуплаченные)

- Компенсация выплачивается в конце срока или при наступлении страхового случая

- Можно получить налоговый вычет

ИСЖ

- Покрывает основные риски (тяжелая болезнь, инвалидность, смерть)

- Оформляется на срок до 5-7 лет

- Доходность может быть выше, чем у банковского вклада

- Страховые взносы уплачиваются единовременно при заключении договора

- Сумма компенсации равна сумме уплаченного взноса

- Компенсация выплачивается в конце срока или при наступлении страхового случая

- Можно получить налоговый вычет

Наступил страховой случай: что делать?

При наступлении страхового случая нужно известить страховщика в течение месяца. Подаются также документы на выплату, в соответствии со списком, указанным в договоре. Это делает либо сам застрахованный, либо его наследники.

В страховую компанию подается:

- заявление о страховой выплате;

- копия паспорта;

- договор страхования жизни;

- полные банковские реквизиты для перечисления страховой выплаты;

- медицинские справки, подтверждающие факт наступления инвалидности или заболеваний (например, справка МСЭ об установлении группы инвалидности и пр.);

- свидетельство о смерти и другие документы.

Если соблюдены все формальности, то страховщик выплачивает деньги на банковский счет клиента. Например, по страховому риску «Дожитие», единовременно выплачивается 100% страховой суммы и начисленный дополнительный инвестиционный доход на дату страхового случая.

По риску «Смерть» в первые несколько лет делается единовременная выплата, равная сумме страховых взносов, подлежащих уплате до даты наступления страхового случая и плюс инвестиционный доход. Если клиент умер от несчастного случая или попал в ДТП, то его наследникам выплачивается 100% страховой суммы.

Обзор лучших программ

РОСГОССТРАХ-Жизнь.

Компания предлагает целый ряд программ страхования жизни. Самые популярные: “Забота о будущем: Престиж», “Забота о будущем: Комфорт для детей”, “Комфорт для взрослых”.

Величина начисленного дополнительного дохода не гарантируется и определяется в зависимости от результатов инвестиционной деятельности компании.

ИНГОССТРАХ-Жизнь.