Сколько стоит страховка осаго без ограничений и кому она выгодна?

Содержание:

- Сколько стоит и насколько дороже ограниченного?

- Что такое неограниченный полис?

- Как рассчитать стоимость?

- Цена страховки

- Преимущества и недостатки

- Что это такое

- Учитывается ли КБМ на машину

- Достоинства и недостатки

- Что значит “Страховка без ограничений”

- Форма бланка и образец заполнения полиса

- Как перейти с ограниченной на неограниченную ОСАГО?

- Сколько стоит ограниченная страховка на автомобиль

- Стоимость полиса ОСАГО без ограничений

- Преимущества и недостатки

- Как превратить ограниченную страховку в неограниченную?

- Нужна ли доверенность на управление авто?

- Порядок страхования автомобиля

- КБМ при неограниченной страховке

- Скидки и бонусы на открытый полис

Сколько стоит и насколько дороже ограниченного?

Конечная стоимость страхового полиса определяется страховщиком, который учитывает ряд факторов, а именно:

- отсутствие/наличие нарушений правил страхования (в соответствие с Федеральным законом № 40 «Об обязательном страховании…» от 25 апреля 2002 года), а также правил ПДД;

- срок, на который оформляется страховка;

- использование транспортного средства круглогодично/посезонно;

- количество лиц, допущенных к управлению ТС;

- индивидуальный класс автолюбителя (при оформлении неограниченной страховки применяется базовый класс);

- стаж вождения и возраст водителя (сколько стоит полис для начинающего водителя?);

- территориальный коэффициент, зависящий от региона проживания страхователя;

- мощность двигателя авто (количество лошадиных сил);

- базовая ставка по ОСАГО, которая определяется Центральным банком РФ для каждого вида транспортного средства.

К примеру, гражданин К. имеет автомобиль 2014 года выпуска, мощностью двигателя 110 л.с., который зарегистрирован на территории Москвы. Гражданин К. имеет водительский стаж более трех лет, и его возраст более 22 лет. Стоимость страховки для него будет следующей:

- ограниченная страховка – от 8 270 до 9 890 рублей;

- неограниченная страховка – от 14 900 до 17 820 рублей.

Как видно из примера, стоимость полиса ОСАГО без ограничений (открытой страховки) значительно выше страховки, оформляемой на определенное лицо или группу лиц (по закону, страхователь может добавить в полис не более 4 лиц, имеющим право эксплуатировать автомобиль, при большем количестве, приобретается только неограниченный ОСАГО). В среднем, страховка открытого типа обойдется страхователю на 80 % дороже обычного варианта.

Что такое неограниченный полис?

Итак, что такое неограниченная страховка, какая существует разница между традиционным и этим видами страхования? Если для получения обычной страховки с ограничениями на автомобиль необходимо поименно вписывать всех, кому будет предоставлена возможность управлять страхуемым транспортным средством и другие люди управлять этим автомобилем попросту не имеют права, то неограниченная или открытая страховка ОСАГО предоставляет возможность сделать страховку на, соответственно, неограниченное количество потенциальных водителей.

Естественно, неограниченный вариант ОСАГО обходится гражданам дороже, но он имеет одно важное преимущество: жизнь показывает, что при возникновении непредсказуемых, порой даже экстремальных ситуаций, невозможно заранее предугадать, кому придется доверить вождение своей автомашины. Принцип заключения договора при открытом страховании такой же, что и при стандартном типе

Единственное отличие: соответствующая графа в бланке полиса, в которой необходимо указать человека (людей), допущенных к эксплуатации данной автомашины, остается незаполненной. В ней нужно проставить прочерк, а в третьем пункте — галочку, означающую, что договор на автострахование не предполагает лимит лиц, допущенных к вождению страхуемой техники – количество водителей может быть неограниченным и любой индивидуум, имеющий водительское удостоверение, может управлять ею. Страховку вам выплатят, невзирая на то, кто сидел за рулем в случае аварии или иного дорожного происшествия

Принцип заключения договора при открытом страховании такой же, что и при стандартном типе. Единственное отличие: соответствующая графа в бланке полиса, в которой необходимо указать человека (людей), допущенных к эксплуатации данной автомашины, остается незаполненной. В ней нужно проставить прочерк, а в третьем пункте — галочку, означающую, что договор на автострахование не предполагает лимит лиц, допущенных к вождению страхуемой техники – количество водителей может быть неограниченным и любой индивидуум, имеющий водительское удостоверение, может управлять ею.

Страховку вам выплатят, невзирая на то, кто сидел за рулем в случае аварии или иного дорожного происшествия.

Как рассчитать стоимость?

Расчет стоимости полиса ОСАГО для транспортного средства можно произвести двумя способами:

- вручную, используя специальную расчетную формулу;

- в автоматическом режиме через онлайн сервисы в интернете.

Рассмотрим оба этих способа.

Самостоятельно

Чтобы самому узнать стоимость, следует по следующей формуле:

КН * КП * КМ * КО * КВС * КБМ * КТ * БС = стоимость страховки, где:

- КН – коэффициент нарушений.

- КП – период страхования (коэффициент).

- КМ – коэффициент мощности двигателя авто.

- КО – коэффициент ограничения.

- КВС – коэффициент стажа и возраста автолюбителя.

- КБМ – коэффициент бонус-малус.

- КТ – территориальный коэффициент.

- БС – базовая ставка полиса, устанавливаемая Центральным банком РФ.

Базовую ставку страховки для определенного вида транспортного средства, можно узнать из Указания Банка РФ № 3384-У «О предельных размерах базовых ставок…» от 19 сентября 2014 года, с дополнениями от 2017 года).

Онлайн

Для того чтобы узнать конечную стоимость автогражданки, необходимо сделать следующее:

- Открыть браузер в компьютере.

- Перейти на сайт страховой компании (найти его можно на официальном сайте РСА www.autoins.ru).

- Выбрать раздел «ОСАГО».

- Кликнуть на раздел «Рассчитать стоимость страхового полиса».

- В открывшейся таблице указать следующее:

- физическое/юридическое лицо оформляет страховку;

- место жительства собственника;

- категория транспортного средства (легковой автомобиль, мотоцикл, грузовой автомобиль и т.д.);

- мощность двигателя (количество лошадиных сил);

- период страхования (, , 9 месяцев, год);

- лица, допущенные к управлению ТС (выбрать с ограничениями/без ограничений);

- ввести капчу (защиту от роботов);

- нажать кнопку «Рассчитать стоимость».

В течение минуты, на сайте появится информация о стоимости полиса, исходя из параметров, которые были введены. При желании, можно продолжить оформление, и купить страховой полис онлайн, не выходя из дома.

Пример расчета стоимости неограниченного полиса ОСАГО, исходя из следующих параметров:

- страхователь – физическое лицо;

- регион проживания – Москва;

- тип ТС – легковой автомобиль;

- мощность двигателя – от 100 до 120 л.с.;

- период страхования – 1 год;

- страховка без ограничений;

- страховая компания – РЕСО-ГАРАНТИЯ.

Сумма страховки открытого типа (ОСАГО) составляет в данном случае 17 790 рублей.

Интересуетесь оформлением ОСАГО? Тогда вам нужно ознакомиться с нашими статьями о том, как оформить полис на такси, в другом регионе, по временной прописке, а также сроком на 1 месяц.

Цена страховки

Конечная цена страхового продукта складывается под влиянием следующих факторов:

- базовая ставка, она определяется Центробанком и меняется нечасто. Для каждого вида транспортного средства установлен свой тариф;

- мощность;

- место использования авто (определяется по региону регистрации автовладельца);

- коэффициент за безаварийную езду. Для открытой страховки он определяется по собственнику авто;

- количество допущенных к управлению ТС водителей;

- период использования авто;

- сезонность;

- наличие у страхователя нарушений правил страхования.

Рассчитать стоимость можно, используя калькулятор. Он доступен на сайте и самостоятельно, применяя коэффициенты из Указания Банка России от 19 сентября 2014 г. N 3384-У. Для этого берется базовый тариф и умножается на все коэффициенты.

Страхование без ограничений обойдется автовладельцу дороже, примерно на 70%.

Преимущества и недостатки

Страховка без ограничений предлагается по более высокой стоимости, поэтому программа выгодна далеко не всем собственникам транспортных средств. Перед ее покупкой страхователю рекомендуется ознакомиться со всеми преимуществами и недостатками, которыми обладает «мультидрайв».

Основными плюсами открытого полиса без ограничений выделяют:

- Возможность управлять автомобилем любому доверенному лицу, без необходимости оформлять доверительные бумаги.

- Отсутствие доплаты за включение дополнительных лиц в страховку, в отличие от полиса с ограничениями.

- Благодаря КМБ стоимость может существенно снижаться при условии безаварийной езды.

- Нет необходимости обращаться каждый раз в страховую, если авто предоставляется для управления новому лицу (к примеру, при найме личного водителя).

К основным минусам следует отнести высокую цену (даже с франшизой), а также отсутствия контроля со стороны собственника за тем, кто и когда пользуется автомобилем. Это увеличивает вероятность использования авто злоумышленниками. Владельцу приходится усиливать систему охраны транспортного средства.

Что это такое

ОСАГО без ограничений – это страховой полис, условия которого позволяют водителю передавать управление автомобилем неограниченному количеству лиц.

В обычный договор вносятся владелец и максимум 5 человек, которые также допускаются к вождению. Как правило, это узкий круг людей: родственники, личный водитель, некоторые сотрудники. Если собственник желает расширить этот список, то это можно сделать за дополнительную плату.

Однако есть и такие случаи, когда есть необходимость в оформлении ОСАГО без ограничений. Это значит, что любой человек, имеющий водительское удостоверение, может сесть за руль автомобиля. Такие условия очень удобны для крупных автомобильных предприятий и для компаний, оказывающих услуги такси. Для юр. лиц цена на страховку без ограничений, которая также называется «мультидрайв», зачастую оправдана и доступна.

Такой вид страхования доступен, как юридическому, так и физическому лицу. Документ заполняется по аналогии с обычным ОСАГО, но в таблице, где перечисляются лица, в отношении которых заключён договор, ставятся прочерки. В бланке электронного полиса ОСАГО эти графы остаются пустыми. Вверху над таблицей галочка ставится напротив неограниченного количества лиц, допущенных к управлению ТС.

Учитывается ли КБМ на машину

При заключении договора ОСАГО с неограниченным списком водителей персональный коэффициент КБМ не учитывается. В рамках действия схемы история страхования привязывается к убыточности конкретного авто, принадлежащего определенному человеку, то есть связка выглядит следующим образом «автовладелец-его машина». Если вы купите новое транспортное средство и оформите на него «открытый» страховой полис, то прежние услуги засчитываться не будут. Объясняется это тем, что в данном случае действует следующее правило – на новый автомобиль распространяются начальные условия оформления полисов. О том, что такое бонус-малус читайте тут.

Подсчитать свой КБМ можно, исходя из этой таблицы.

Подсчитать свой КБМ можно, исходя из этой таблицы.

Так как при неограниченном страховании ОСАГО ответственность водителя рассчитывается по схеме «автомобилист-машина», то для юридического лица, владеющего парком транспортных средств, могут использоваться разные коэффициенты.

Про страховку на машину на месяц читайте здесь.

Достоинства и недостатки

Рассматриваемый неограниченный договор страхования имеет положительные и отрицательные стороны. Основной негативной стороной такого документа являются:

- Высокая цена. Но в некоторых случаях она остается старой.

- При увеличении срока действия полиса на следующий год скидка остается только за владельцем автомобиля.

Положительные моменты неограниченного полиса:

Водителю не стоит переживать, если по обстоятельствам он не сможет сам вести автомобиль, и для этого придется обращаться к услугам других лиц.

Такой договор удобен для компаний. При этом на автомобиле может работать любой человек

Для службы курьеров данный документ очень важен, как и для компаний, работа которых зависит от транспорта.

Инспектор ГИБДД может найти неточности в характеристиках водителей, но это будет не важно.

Не требуется подавать заявление страховщику для добавления другого человека в страховку.

Такой договор выгоден и удобен для семьи из нескольких человек. Ее члены могут по очереди ездить на автомобиле

Приобретая транспортное средство, они могут совместно оплатить его стоимость.

Цена неограниченной страховки немного выше, по сравнению с ограниченным документом. Это повышение ориентировочно составляет прирост цены около 80%. Если провести сравнение простого полиса, который оформлен для начинающего водителя не старше 22 лет, то стоимость его не слишком отличается от неограниченной страховки. Поэтому при обращении к страховщику нужно учитывать все тонкости и нюансы. Неограниченный договор ОСАГО имеет много достоинств.

Что значит “Страховка без ограничений”

Полис ОСАГО без ограничений – страховой документ, который позволяет осуществлять управление транспортным средством любому лицу, имеющему водительское удостоверение. Страхование ответственности распространяется на всех водителей, которые пребывают за рулем. С ограниченным полисом все по-другому – перечень допущенных к управлению транспортным средством лиц небольшой, и ответственность страхуется только на них.

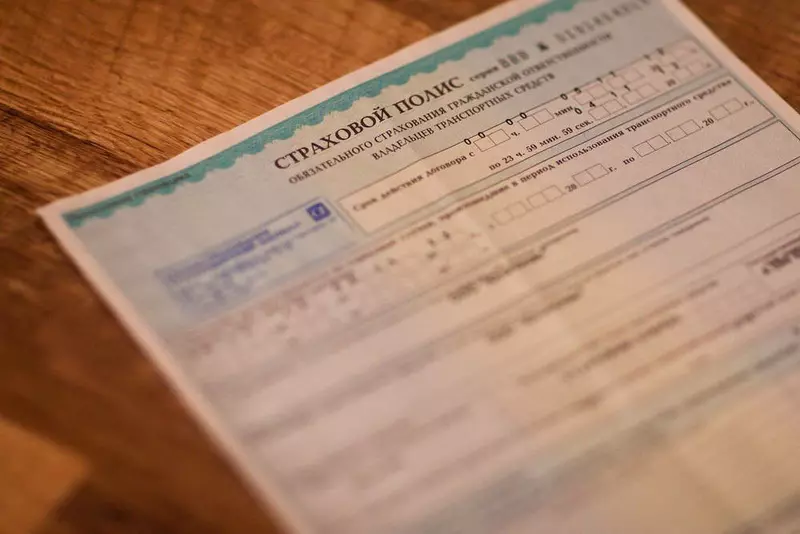

Как выглядит бланк

В бланке полиса в пункте 3 будет стоять отметка о том, что управлять транспортным средством может любое неограниченное число лиц. Перечень этих лиц отдельно приводиться не будет – графа оставляется пустой, либо в ней ставится прочерк.

Форма бланка и образец заполнения полиса

В настоящее время используются страховые полисы с серией ЕЕЕ. Рядом с ней обозначается 10-значная нумерация бланка. Ниже располагается блок для внесения данных о том, сколько действует автогражданка. Далее вносится информация о временном промежутке эксплуатации машины, в течение которого действует страховка.

В бланк страховки без ограничений вносятся следующие данные:

- В блоке 1 обозначается информация о страхователе (для физлиц – ФИО, для юрлиц – название).

- Ниже указывается хозяин транспорта (на основе данных о его прописке будет рассчитываться, сколько составляет территориальный коэффициент).

- В блок 2 вносятся сведения о машине. Обозначается наличие полуприцепа, марка, модель, номер для идентификации, госномер.

- Ниже указываются реквизиты представленного автодокумента (техпаспорта либо свидетельства о госрегистрации).

- Затем необходимо обозначить цель эксплуатации транспорта. В соответствии с ней будет рассчитываться один из показателей стоимости полиса.

- В 3 блоке, если договор заключен на покупку ОСАГО без ограничений, нужно поставить галку в верхнем окошке. Она обозначает неограниченный круг лиц, которые могут пользоваться машиной.

- В таблице, где вносятся данные о лицах, допущенных к езде на машине, ставятся прочерки.

- Далее заполняется блок 7. В него вносится информация о том, сколько стоит ОСАГО в цифровом и буквенном обозначении. Указанная сумма свидетельствует о том, сколько составляет размер страховой премии.

- При необходимости страховщик в пункте 8 проставляет особые отметки.

- После внесения данных страховщик должен проставить штампы на бланке:

- сверху, в левом угле;

- в нижней части бланка, справа;

- если в блок 8 вносились особые отметки, то они удостоверяются штампом страховщика.

Для внесения данных в бланк страхователь должен при себе иметь следующие документы:

- гражданский паспорт;

- свидетельство, удостоверяющее право собственности на авто;

- автодокументы (техпаспорт на машину либо свидетельство о госрегистрации);

- удостоверение водителя;

- для транспорта старше трех лет прикладывается свидетельство о техосмотре.

Как перейти с ограниченной на неограниченную ОСАГО?

Переход на автострахование без ограничений простой – для этого достаточно обратиться в страховую компанию с соответствующим заявлением. Однако сумма ОСАГО будет пересчитана в соответствии с расчетами по страховке без ограничений, и возникшую разницу придется доплатить.

При себе необходимо иметь те же документы, что требовались изначально (ВУ, СТС, ТО и пр.), но действующий полис (тот, который планируется заменить) предоставляется обязательно. Отказать в переходе на неограниченную страховку СК не может – такой отказ считается нарушением закона.

После переоформления должен быть сформирован и предоставлен новый полис. Вносить исправления в существующий недопустимо, документ необходимо переделать.

Сколько стоит переделать страховку на неограниченную?

Как уже говорилось, нужно доплатить разницу. То есть уплаченная ранее сумма вычитается из величины стоимости неограниченного ОСАГО, полученное значение вносится в кассу СК.

На приведенных выше примерах мы видели, что обычная страховка обошлась в 5108,75 рублей. Расчет «безлимитки» дал значение 17572,64 рублей. Соответственно, для замены полиса надо будет доплатить: 17572,64 — 5108,75 = 12463,89 рублей. Но в вашем случае будет другая сумма, вы можете самостоятельно ее рассчитать по приведенным выше формулам.

Сколько стоит ограниченная страховка на автомобиль

Ограниченный страховой полис внешне ничем не отличается от неограниченного. Изменения касаются лишь пункта 3, где галочка будет проставлена напротив строчки, которая ограничивает круг лиц для управления ТС. Кроме того, ниже располагается таблица, в которую будут вноситься данные всех людей, которые будут иметь доступ к вашему автомобилю.

Стоимость такой страховки складывается из нескольких коэффициентов, на основании которых и будет высчитана страховая премия ОСАГО.

Итак, представляем список значений, которые напрямую влияют на цену:

-

Период управления.

-

Мощность ТС.

-

Цель использования.

-

Использование прицепа.

-

Количество лиц.

-

Стаж и возраст водителя.

-

КБМ.

Что касается коэффициента количества лиц, то в данном случае он будет составлять – 1. Об окончательной цене ОСАГО можно говорить после подсчета всех значений в индивидуальном порядке.

Стоимость полиса ОСАГО без ограничений

Как уже говорилось, цена на неограниченный полис ОСАГО гораздо выше, чем на полис с ограничениями. И разница эта существенна. Но так ли это? Цена за стандартный закрытый полис формируется из нескольких критериев: мощность транспортного средства, цель эксплуатации транспорта, базовый тариф, продолжительность страхового периода, регион регистрации владельца, наличие прицепа, возраст собственника и водителей, стаж, безаварийность вождения в течение предыдущего года.

Если посчитать все эти критерии, то может случиться, что конечная стоимость закрытого полиса ОСАГО будет примерно равнозначна открытому, тем более если применяются повышающие коэффициенты.

Как производится расчет стоимости такого полиса?

На данный момент действует следующий порядок расчета: для вычисления конечной стоимости страховки без ограничений используется повышающий коэффициент. Он равен 1,8, в то время как базовый равен единице.

Всегда есть удобная возможность воспользоваться онлайн калькулятором на сайтах страховых компаний. Можно посчитать сразу стоимость и открытого типа и закрытого. Так проще понять, что именно для конкретного случая будет более выгодным, и удастся подобрать наиболее оптимальный вариант.

Например, возьмем автомобиль 2013 года выпуска, мощностью в 110 лошадиных сил, собственник которого зарегистрирован и проживает в Московском регионе. Конечная стоимость полиса ОСАГО без ограничений будет варьироваться в пределах от 15 и до 18 тысяч рублей. А ограниченное страхование обойдется в 8-10 тысяч рублей при условии достижения самым младшим водителем возраста в 22 года и стажа в 3 года. Это приблизительный расчет, в котором многие факторы не учитываются.

Возможно ли сменить открытый полис ОСАГО на закрытый?

Чтобы провести такую манипуляцию страховой компанией, собственник автомобиля должен обратиться в офис с соответствующим заявлением. Если собственник не может явиться лично, то он может послать доверенное лицо с нотариально заверенным документом. Заявление фиксируется в журнале приема и регистрируется. В нем должны быть указаны все изменения, которые необходимо совершить. После положительного ответа на запрос клиенту выдается новый полис ОСАГО взамен его старого, с внесенными поправками. В старом полисе указывается причина, по которой он был заменен на новый.

Ни в коем случае не соглашайтесь на исправления в старом бланке. С большой долью вероятности этот страховщик нечист на руку и пытается обмануть доверчивого клиента. При попадании в аварийную ситуацию исправленный полис ОСАГО вызовет уйму вопросов у аварийных комиссаров и сотрудников ГИБДД. Не должно быть на полисе опечаток, мелких недочетов и ошибок, но их исправить на бланке допускается. При этом на страховом полисе должна стоять синяя печать и подпись ответственного лица от компании страховщика, заверяющая об изменениях.

Замена с ограниченного полиса на неограниченный происходит с восполнением разницы стоимости после перерасчета.

Преимущества и недостатки

Страховка без ограничений имеет свои преимущества и недостатки. Основные минусы полиса ОСАГО данной формы:

- Высокая стоимость, но в определенных ситуациях она может не отличаться от обычной.

- При продлении страховки на следующий период, скидка сохраняется только за собственником.

Плюсы страховки без ограничений:

- Водитель может не беспокоится, если по определенной причине он и водители, указанные в страховке, не могут сесть за руль и машину придется вести кому-то другому.

- Такая страховка особенно удобная для организаций — не нужно думать, какому водителю работать на машине. Для курьерских служб она просто незаменима, так как и для фирм, деятельность которых тесно связана с использованием автомобилей.

- Можно не волноваться, что инспектор найдет к ошибки в данных о водителях — они просто исключаются.

- Больше нет необходимости писать заявление в страховую компанию, чтобы добавить очередного водителя в страховой полис.

- Такая страховка выгодна для большой семьи, члены которой поочередно пользуются машиной. Покупая ее, они могут объединить свои финансовые усилия.

Стоимость страхового полиса без ограничений немного больше, чем стоимость страховки с ограничениями. В среднем получается, что цена открытой страховки на 80% выше.

Но если сравнить обычный полис, который рассчитывается для водителя с маленьким стажем, менее 3 лет, да еще когда гражданин моложе 22 лет, то цена для него будет практически такой, как и полис без ограничения.

Как превратить ограниченную страховку в неограниченную?

Изменить тип страхования можно по заявлению владельца машины в той страховой компании, где изначально был оформлен полис. Для этого можно обратиться и в саму компанию, и непосредственно к представляющему ее страховому агенту.

В заявлении необходимо указать, какие изменения вы хотите в полис внести, во многих страховых существуют уже готовые бланки, в них нужно будет только подчеркнуть нужный пункт.

Заявление пишется страхователем либо другим лицом, которому он доверяет этот процесс, но в таком случае требуется нотариально заверенная доверенность от страхователя на это лицо.

После того как данные были изменены, старый полис страховая компания забирает, а вам выдает новый. В графе 8 «Особые отметки» должен быть прописан номер первоначального полиса, а также причина, по которой вы его переоформили.

Иногда представители страховой предлагают просто зачеркнуть неверные данные и внести новые — отказывайтесь от такого предложения и требуйте верного переоформления. Иначе при наступлении страхового случая могут возникнуть сложности, а то и вовсе будет отказано в выплате.

Исправления допустимы только в следующих случаях:

- при наличии опечаток или мелких неточностей — в таком случае неправильно написанное действительно может быть вычеркнуто, а верные данные вписаны рядом, их заверяют фразой «исправленному верить», подписью представителя страховой компании и печатью, проставляется дата;

- если заменяется паспорт ТС или номера, новые данные можно указать на обратной стороне полиса или в графе «Особые отметки», заверив их печатью страховщика.

В случае изменения страховки на неограниченную в большинстве случаев потребуется доплата. Она будет рассчитана до конца срока действия полиса.

После получения нового полиса посмотрите внимательно, чтобы нужные изменения были внесены корректно, а старые данные остались неизменными.

Нужна ли доверенность на управление авто?

Актуальный вопрос, который интересует многих водителей. Если говорить лишь о формальности – управление автомобилем, то, нет, доверенность не требуется.

Документ нужно предъявить в следующих ситуациях:

- при постановке или снятии ТС в ГИБДД;

- для прохождения техосмотра;

- если потребуется забрать автомобиль со штрафной стоянки.

Автоинспектор может потребовать доверенность в случае ДТП. Для уверенности можно оформить доверенность и всегда иметь ее при себе.

Собственники авто могут приобрести ОСАГО без ограничения по числу лиц, которым разрешено садиться за руль автомобиля. Такой вид страхования имеет определенные преимущества, особенно это выгодно предприятиям, чей транспорт управляется водителями по трудовому договору.

Порядок страхования автомобиля

Чтобы оформить полис ОСАГО на сайте СК, нужно сделать следующее:

Проверьте подлинность вашей диагностической карты. Это можно сделать онлайн на сайте ЕАИСТО;

- Рассчитайте стоимость полиса, изучите условия разных страховых компаний и выберите наиболее приемлемые;

- Подайте заявление на сайте страховщика с приложением необходимых документов;

- Дождитесь окончания проверки;

- Оплатите полис;

- Получите документ на электронную почту.

Что заносится в ЕАИСТО

В единой автоматизированной информационной системе технического осмотра (ЕАИСТО) кроме сведений о техническом состоянии транспортного средства содержится следующая информация:

- Адрес пункта ТО с координатами;

- Фото транспортного средства при въезде/выезде с ТО;

- Время начала осмотра;

- Время окончания осмотра.

Доступ к системе открыт для владельцев транспортных средств, сотрудников ГИБДД и страховых компаний.

КБМ при неограниченной страховке

КБМ, или коэффициент бонус-малус, применяется для расчета ОСАГО. Он является скидкой, которая предоставляется страховщиком за безаварийную езду. Не теряет своей актуальности вопрос, учитывается ли КБМ при неограниченной страховке.

Оформляя полис в любом варианте, водитель может рассчитывать на учет своей скидки за безаварийную езду. В соответствии с законодательством, допускается пересчет КБМ в случае перехода на открытую форму страхового полиса ОСАГО.

При оформлении ОСАГО с ограниченным числом водителей, применяется КБМ того автомобилиста, у которого этот показатель самый высокий. При неограниченной страховке, учитывается коэффициент собственника машины.

За каждый год вождения без аварий начисляется скидка в размере 5% или 0,05 КБМ. С наступлением каждого страхового случая коэффициент ухудшается на 0,15 или на 15%.

Это значит, что стоимость полиса возрастет на 15%, если произойдет ДТП по вине страхователя.

Когда полис ОСАГО оформляется первый раз, у водителя будет базовый 3 класс страхования. От него будет отсчитываться удешевление страховки или подорожание.

КБМ для открытой страховки проверяется по таким данным:

- фамилия, имя, отчество собственника;

- серия и номер паспорта;

- VIN номер автомобиля.

Скидки и бонусы на открытый полис

Важно в процессе оформления проследить, в каком размере был учтен коэффициент показателей безаварийной езды или по-другому коэффициент бонус — малус. Этот коэффициент закрепляется за конкретным водителем по номеру ВУ, а при открытом ОСАГО за конкретным ТС, которое прописывается в документах

При первоначальном оформлении открытого полиса будет присвоен 3-й класс и коэффициент единица, на следующий год должен действовать понижающий показатель за безаварийную езду. И наоборот, если случались аварии, то размер показателя увеличится.

При этом довольно часто сотрудники СК не желают оформлять перенос уменьшающего коэффициента с одного ТС на другое, хотя в соответствии с законодательными нормами автострахования обязаны это делать

Поэтому важно самостоятельно проконтролировать какой именно коэффициент бонус — малус был использован при расчете стоимости полиса

Чтобы стало понятнее при неограниченном полисе КБМ числится за ТС и за собственником, например, если на следующий год собственник оформляет ограниченный бланк, то скидка сохраняется за ним.