Класс бонус-малус

Содержание:

- Как на калькуляторе рассчитать класс водителя для ОСАГО

- Что такое класс страхования

- Как получить доступа к сайту?

- Мобильная версия сайта БК 1xbet

- Что дает знание своего класса безаварийности?

- Бонусы букмекерской конторы 1хБет

- КБМ — коэффициент бонус-малус

- Как продлить ОСАГО и какой штраф за просроченный полис

- Надо знать для определения

- Таблица КБМ ОСАГО

- Узнаем свой класс самостоятельно

- Вопросы и ответы

- Зачем нужно сравнение?

- Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

Как на калькуляторе рассчитать класс водителя для ОСАГО

-

Собственник ТС (опция расчета КБМ доступна как для физических лиц, так и для юридических);

-

Формат договора (ограниченный или без ограничений количества допущенных к управлению водителей);

-

ФИО, дата рождения водителя;

-

Серия и номер водительского удостоверения;

-

Дату начала действия договора ОСАГО.

Заполните все поля, введите проверочный код и нажмите на кнопку «Поиск». Если все данные были занесены правильно, то сайт произведет онлайн расчет коэффициента КБМ для ОСАГО по базе РСА, выдав в результатах Ваш класс водителя и таблицу, в которой будут указаны необходимые коэффициенты для расчета стоимости ОСАГО в 2021 году.

Страхователи же в свою очередь при оформлении полиса осуществляют проверку КБМ водителя по базе АИС РСА для ОСАГО. К сожалению, в данную систему могут вступать исключительно страховые компании. Для обычных людей на данном сайте отсутствует возможность пройти регистрацию.

Ни в одном страховом полисе вы не увидите строчки, в которой будет упоминаться коэффициент безаварийности. Эти данные содержатся исключительно в страховой бирже РФ КБМ ОСАГО.

Что такое класс страхования

Многие автомобилисты, услышав от агентов выражение «класс страхования ОСАГО», интересуются, что это за коэффициент и как он влияет на конечную стоимость полиса. Описать данную величину можно как соотношение полного периода использования услуг СК, к количеству обращений клиента по компенсационным выплатам. Какие категории прописаны в регламенте, и по какому принципу их необходимо присваивать, узнаем ниже.

Виды

При составлении договора в «СОГАЗе», «РЕСО-Гарантии», «Росгосстрахе» и у других представителей РСА, учитывается целый рад критериев, определяющих стоимость страховки. Сюда входят:

- Общий тариф (начисляется по типу транспортного средства: для легковых автомобилей – минимальная ставка, для грузовых и пассажирских ТС – максимальная);

- Модель и марка;

- Фактическое место проживания водителя (в густонаселенных пунктах действуют повышающие коэффициенты, так как при плотном трафике вероятность попадания в ДТП возрастает);

- Стаж за рулем;

- История страхования (основная составляющая показателя КМБ).

Но при вычислении класса ОСАГО учитываются только два последних критерия, которые, по умолчанию, присваивают человеку 3-ю категорию.

Если же за несколько лет пользованияуслугами СК гражданин ни разу не попадал в дорожно-транспортное происшествие, то его изначальный показатель будет постепенно расти, увеличивая процент скидки на каждый последующий полис. При неаккуратном вождении первичный класс автомобилиста наоборот понизится, что поспособствует росту цены на страховую корочку.

Минимальный показатель категории, который присваивается самым неумелым автомобилистам, помечается буквой «М». У опытных владельцев ТС, имеющих высокий коэффициент безаварийности, можно увидеть самое большое значение КС, зашифрованное под цифрой «13».

Порядок определения

Мы выяснили, что агенты СК обращают внимание на целый ряд критериев, касающихся не только гражданина, но и его транспортного средства. Самостоятельно узнать класс водителя ОСАГО онлайн, исходя из перечисленных показателей, можно по таблице ниже:. Уровень, присвоенный в начале периода действия полисаТекущий КБМКорректировка класса, в зависимости от количества обращений клиента за 1 год

Уровень, присвоенный в начале периода действия полисаТекущий КБМКорректировка класса, в зависимости от количества обращений клиента за 1 год

| Ни разу | 1 раз | 2 раза | 3 раза | 4 раза | ||

| М | 2.45 | М | М | М | М | |

| 2.3 | 1 | М | М | М | М | |

| 1 | 1.55 | 2 | М | М | М | М |

| 2 | 1.4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0.95 | 5 | 2 | 1 | М | М |

| 5 | 0.9 | 6 | 3 | 1 | М | М |

| 6 | 0.85 | 7 | 4 | 2 | М | М |

| 7 | 0.8 | 8 | 4 | 2 | М | М |

| 8 | 0.75 | 9 | 5 | 2 | М | М |

| 9 | 0.7 | 10 | 5 | 2 | 1 | М |

| 10 | 0.65 | 11 | 6 | 3 | 1 | М |

| 11 | 0.6 | 12 | 6 | 3 | 1 | М |

| 12 | 0.55 | 13 | 6 | 3 | 1 | М |

| 13 | 0.5 | 13 | 7 | 3 | 1 | М |

Исходя из таблицы следует вывод, что определить класс страхования довольно просто, опираясь всего на два основных показателя: количество обращений за компенсационной выплатой в течение года и общий период использования ОСАГО. Если самостоятельно рассчитать текущую категорию не получается, то можно прибегнуть к специальным онлайн сервисам, которые сделают это за вас.

Как получить доступа к сайту?

Роскомнадзор блокирует официальный портал. Сотрудники 1xbet предлагает следующие решения для обхода ограничения:

- воспользоваться актуальными зеркалами для получения доступа к ставкам — надежный букмекер предлагает альтернативный адрес, где можно ввести промокоды при регистрации и получать выигрыши моментально;

- воспользоваться специальным приложением — программа для смены IP-адреса обеспечивает вход на заблокированный ресурс;

- установить мобильную программу на ПК — это скачиваемая копия официального портала, ее установка позволяет клиентам обойти блокировку и воспользоваться сервисом 1xbet;

- скачать БК на телефон — функционал приложения соответствует основному ресурсу, что позволяет зарегистрироваться по номеру мобильного телефона и воспользоваться игровым ресурсом в любой момент.

Мобильная версия сайта БК 1xbet

Благодаря наличию мобильной версии, которой удобно пользоваться со смартфона и планшета, клиенты компании получают доступ к большому количеству популярных спортивных событий с мобильных телефонов. Линия спортивных событий такая же. Предлагаются простые способы создания игровых счетов. Вход на сайт выполняется с помощью рабочих ссылок.

Также можно установить приложение с большим выбором спортивных матчей и игровых сервисов. БК предлагает воспользоваться опцией ставка в 1 клик. Среди преимуществ приложения быстрые выплаты и обход блокировки. Интерфейс простой, поэтому можно без труда найти матч с хорошими коэффициентами.

Что дает знание своего класса безаварийности?

Класс КБМ позволяет получить значительную скидку на полис ОСАГО. Каждый водитель может следить за своими безаварийными коэффициентами, это будет мотивировать их быть более внимательными на дорогах и не совершать ДТП. При расчете стоимости страховщики часто совершают ошибки и либо неверно применяют коэффициент, либо не применяют положенную водителю скидку. Поэтому очень много жалоб поступает регулятору страхового рынка.

Если страховщик неправильно рассчитал коэффициент за безаварийную езду, страхователь может обратиться в ЦБ через интернет-приемную, написать через электронную приемную в РСА, обратиться в Роспотребнадзор или иной орган, уполномоченный решать такие вопросы. Перед написанием жалобы необходимо попытаться урегулировать сложившуюся ситуацию лично со страховой компанией.

Бонусы букмекерской конторы 1хБет

Все новички получают приветственный подарок. Необходимо зарегистрироваться на официальном сайте или зеркале БК. При заполнении анкеты понадобится выбрать соответствующее предложение. Если пользователь откажется от подарка, в дальнейшем активировать его не удастся. Далее требуется внести первый депозит. Вознаграждение составит 100% от суммы, но не более 5000 рублей.

Акции для постоянных клиентов:

- ставка без риска — страховка любого пари, предложения подбираются индивидуально и отображаются во вкладке с доступными подарками в профиле;

- счастливая пятница — по пятницам зачисляется до 100 евро за депозит;

- бонус по средам — +200% к сумме пополнения доступно пользователям, которые активировали пятничное вознаграждение и с помощью этих денег сделали 5 ставок на события с коэффициентами от 1.40;

- кэшбэк — бетторы с vip-статусами возвращают до 10% от проигранных денег;

- сюрприз в день рождения — именинникам выдается промокод на активацию фрибета, размер которого зависит от их активности на платформе;

- битва купонов линия и лайв — клиенты с максимальной суммарной ставкой в конце месяца получают крупный бонус.

1xBet — крупнейшая международная букмекерская контора. Работает с 2007 года и обслуживает более 400 тысяч постоянных клиентов. БК ориентирована на пользователей из России и СНГ. Их привлекает большое количество событий в линии, вариативная роспись матчей, разнообразие бонусов и возможность заключать пари через мобильное приложение. Отзывы помогут оценить все плюсы и минусы букмекера перед регистрацией на сайте.

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Как продлить ОСАГО и какой штраф за просроченный полис

Когда минимальный срок страхования автомобиля подойдет к концу, владельцу нужно будет оформить продление. Для этого необходимо обратиться в ту же страховую компанию, которая ранее уже выписывала документ. В таком случае сохранятся те же условия сотрудничества.

Если необходимо изменить детали, к примеру, нужно прописать другие даты использования или внести новые лица, которые будут водить машину, придется заниматься переоформлением бланка.

Для того, чтобы продлить минимальный полис ОСАГО, следует оставить запрос в офисе страховой или же на ее официальном сайте в интернете. После этого владелец ТС должен уплатить страховую премию. Не придется заново собирать документы для предоставления страховщику и составлять новый договор.

Автопродление можно получить только в том случае, если у страхователя оформлен электронный полис.

Некоторые владельцы ТС думают, что после того, как полис закончится, они могут воспользоваться «льготным месяцем», бонусным периодом, который предоставляется страховой компаний. Это мнение является ошибочным. Подобная норма действовала до 2008 года.

Надо знать для определения

При присвоении автолюбителю классности страховая организация учитывает следующие факторы:

- Какое количество раз водитель становился виновником ДТП в прошлом периоде страхования.

- Возраст застрахованного граждаина, так как чем больший возраст водителя, тем выше класс ему будет присвоен страховой организацией.

- Общий стаж вождения. Чем больший у человека стаж вождения авто, тем выше класс.

ВАЖНО: Сам по себе класс водителя ни на что влияния не оказывает. Значение данный показатель имеет лишь в совокупности с КБМ

Коэффициент бонус-малуса начисляется исключительно водителю и никакого отношения к его авто не имеет. Увеличивая свою скидку за безаварийную езду водитель имеет возможность здорово сэкономить на обязательном страховании. Существуют следующие классы страхования по системе ОСАГО: 0,1,2,3,4…13. Подробнее о том, как устанавливается класс водителя для ОСАГО, можно узнать тут

Значение данный показатель имеет лишь в совокупности с КБМ. Коэффициент бонус-малуса начисляется исключительно водителю и никакого отношения к его авто не имеет. Увеличивая свою скидку за безаварийную езду водитель имеет возможность здорово сэкономить на обязательном страховании. Существуют следующие классы страхования по системе ОСАГО: 0,1,2,3,4…13. Подробнее о том, как устанавливается класс водителя для ОСАГО, можно узнать тут.

В том случае, если водитель оформляет договор обязательного страхования первый раз, то СК автоматически присвоит ему 3 водительский класс и коэффициент, равный единице. Ежегодно за безаварийность водителю будет начисляться скидка в размере 5% от стоимости полиса.

Каждому классу водителей СК присваивает свой КБМ, так например для 4 класса данный показатель будет равен 0.95, а уже на следующий год (при условии, что водитель в период страхования не стал виновником ДТП), ему присвоят уже 5 ВК и соответственно КБМ его будет равен 0.9 и так далее классность будет увеличиваться, а стоимость полиса уменьшаться. Максимально возможная скидка на полис обязательного страхования на которую может рассчитывать водитель равняется 50% от изначальной стоимости его автогражданки.

Но для того чтобы получить такую скидку, автолюбитель должен не менее 10 лет страховаться по ОСАГО и не становиться виновником ДТП. Но страхователи должны учитывать еще один аспект, за каждое ДТП, виновником которого становится застрахованное лицо. водительский класс понижается.

Самый минимальный класс это М, если водителю присваивают данный класс, то заключая следующий договор страхования он будет вынужден оплатить 145% от изначальной стоимости полиса обязательного страхования. При таком классе к водителю при расчете суммы страхового взноса будет применен повышенный КБМ, равный 2.45. Такой класс может быть начислен водителю, который за один страховой период стал виновником ДТП более 4 раз.

КБМ — не единственный коэффициент, от которого зависит стоимость полиса. На итоговую сумму влияют еще несколько страховых коэффициентов ОСАГО:

- коэффициент возраста и стажа;

- региональный коэффициент;

- коэффициент мощности двигателя.

Таблица КБМ ОСАГО

Коэффициент применяется исключительно при заключении договоров ОСАГО со сроком действия в 1 год. КБМ за предыдущие периоды страхования автомобиля обязательно учитываются при оформлении нового полиса. Все значения находятся в открытом доступе, так как пользоваться таблицей КБМ может не только страховщик или регулятор страхового рынка, но и обычный водитель машины. Таблица с действующими показателями представлена ниже.

В мае 2018 года Центробанк опубликовал проект Указания, согласно которому будут изменены не только базовые тарифы, но и некоторые коэффициенты. Так, регулятор страхового рынка предложил реформировать и систему КБМ. В новой таблице КБМ классы и коэффициенты зависеть друг от друга не будут, поскольку первые в принципе исключаются из нормативного документа. Вместо них в соответствующих ячейках таблицы стоят коэффициенты. А КБМ при расчете стоимости страховки на следующий год будет определяться по коэффициенту безаварийности предыдущего года и количеству выплат страхового возмещения. Если водитель машины пропустит один страховой год, то по новым правилам его КБМ не будет «обнуляться», скидка сохранится на все последующие случаи обязательного страхования авто.

Что значат строки в таблице?

В действующей таблице, приведенной в данной статье, первый столбец содержит класс страховки, который был присвоен водителю на начало страхового периода. Во втором столбце находятся коэффициенты бонус-малус. Каждому классу вождения соответствует свой коэффициент. Следующие столбцы содержат водительский класс на момент окончания страхового периода в зависимости от числа страховых случаев, которые произошли за это время, и соответственно, количества выплат страхового возмещения.

Как пользоваться таблицей?

Перед тем, как определить класс водителя по ОСАГО на следующий год, необходимо уточнить его значение за предыдущий период. Если он известен, то пользоваться таблицей довольно просто. Так, если за прошлый год он равен 5, то в левом первом столбце нужно найти это значение. В строке со значением «5» необходимо посмотреть новый класс вождения, который зависит от количества выплат страховки.

Если возмещение не выплачивалось, то искать новый класс нужно в столбце «0 выплат». Для рассматриваемого случая он в текущем году будет равен 6. То есть значение КБМ нужно смотреть в строке со значением «6» — оно равно 0,85. Остальное можно проверить по аналогии: если была одна выплата, то класс с пятого изменится на третий, а КБМ увеличится до 1, если было две выплаты, то класс с пятого изменится на первый, а КБМ увеличится до 1,55 и т.д.

Узнаем свой класс самостоятельно

В большинстве случаев, если существует потребность продления страховки, владелец выбирает ту же компанию, с которой сотрудничал до этого момента. Это обусловлено, как определенным удобством, так и возможными финансовыми преференциями. Свою страховую историю вождения водитель может в такой ситуации узнать буквально за считанные секунды.

Стоит отметить, что запрос справки нужен далеко не всегда. Это обусловлено тем, что в настоящее время большинство организаций, в том числе и Росгосстрах, пользуются углубленной базой Российского Союза автостраховщиков. В РСА легко узнается вся необходимая информация о страховых данных конкретного человека.

Статус водителя для узнать онлайн требует лишь посещения официального портала организации, с которой заключен договор, открытия соответствующей страницы и введения информации о себе. После этого по определенному алгоритму рассчитывается предполагаемый класс и стоимость полиса ОСАГО.

Далеко не всегда для того чтобы узнать класс страхования, нужно обращаться непосредственно к страховщику. Посчитать все можно и самостоятельно при помощи таблицы, которая расположена на этой странице выше. Расшифровка первых двух столбцов описана в предыдущих пунктах текста. Остальная часть разделена на 5 элементов. 0 – означает отсутствие аварий, остальные цифры – количество зарегистрированных ДТП.

Значения в столбцах представляют собой классы. К примеру, если водитель является новичком, который проездил всего 1 год без аварий, то ему присваивается третий класс и КМБ 1. В третьем столбце, к примеру, указано, что владелец транспортного средства, не совершивший ни одного ДТП автоматически может обрести четвертый класс. В случае одной аварии при расчете класс опускается к первому. Расчет в такой ситуации производится следующим образом: (1,55 – 1) х 100 % = 55 %.

Классификация классам страховки осуществляется в соответствии с той конкретной позицией, на которой находится водитель. Предыдущая история вождения играет весьма значительную роль, поэтому ею ни в коем случае не стоит пренебрегать.

Проще всего узнать класс водителя онлайн по официальной базе РСА. Для этого перейдите в раздел “ОСАГО” на сайте РСА. В меню слева выберите пункт “Расчет стоимости ОСАГО”. Далее выберите пункт “Проверить КБМ”. Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Теперь, когда с терминами мы разобрались, пора выяснить, как узнать класс водителя ОСАГО. По сути, для расчета скидки при выдаче полиса требуется страховая история автовладельца. Где же она хранится?

Если автовладелец пользовался услугами одного и того же страховщика, достаточно обратиться в свою компанию. Сотруднику понадобится всего несколько секунд, чтобы проверить класс ОСАГО по внутренней базе и определить стоимость продления полиса.

Если водитель решил сменить страховщика, ему придется попросить у предыдущего «опекуна» справку по форме № 4, в которой указана информация об аварийной истории. Документ предоставляется в течение пяти дней.

Иногда новые компании по умолчанию выставляют новичку единицу. Не следует спускать это на тормозах, ведь в таком случае страховая история будет утеряна.

Определить класс ОСАГО можно самостоятельно, без обращения к страховщику. Для этого достаточно воспользоваться вышеприведенной табличкой.

С первыми двумя столбцами мы уже разобрались: это классы и КБМ. Остальные пять столбцов обозначают число страховых случаев за минувший год. 0 – это отсутствие ДТП. Соответственно, 4 свидетельствует о наличии четырех и более аварий.

(1,55 – 1) х 100% = 55%.

Стало быть, водитель заплатит при продлении полиса на 55% больше. Но это не самый страшный расклад. Вот если произойдут две и более аварии, то будет присвоен класс М, а чтобы из него выбраться и вернуться к единице, понадобится пять лет.

Каждый раз при определении цены страховой агент руководствуется той строчкой таблицы, которая соответствует текущему классу водителя.

Но можно обойтись без расчетов, посетив сайт РСА и мгновенно узнав свой КБМ, введя в специальную форму ФИО и номер водительского удостоверения.

Вопросы и ответы

Если ли бонус за регистрацию?

Все игроки получают 100% к основному депозиту после регистрации. В зависимости от суммы пополнения размер стартового вознаграждения составляет от 100 до 25 000 рублей.

Как восстановить пароль от профиля?

Нажмите кнопку «Войти» и кликните по надписи «Забыли пароль?», затем введите почту или мобильный телефон для получения инструкции по смене пароля.

Зачем нужна верификация?

Регистрация новых клиентов в международной букмекерской конторе возможна при достижении ими возраста от 18 лет. С этой целью администрация БК проводит проверку новых пользователей. Игроки, которые успешно прошли верификацию, могут выводить выигрыши.

Как искать зеркало?

Искать зеркало можно через поисковики и тематические порталы. Самый быстрый способ — перейти на актуальный адрес БК с этой страницы.

Зачем нужно сравнение?

Многие автомобилисты задаются вопросом по поводу выбора страховщика только относительно того, насколько большое доверие он имеет на рынке подобных услуг и высок ли процент отказов по компенсациям.

О стоимости задумывается меньшее количество автовладельцев, ведь законодательно базовый тариф установлен

Но тут следует принять во внимание, что фиксированная ставка ЦБ уже несколько лет как была отменена, а вместо нее был введен базовый диапазон цен. То есть в разных страховых компаниях могут устанавливать свою базовую стоимость, взяв как минимальное значение тарифа, так и максимальное или среднее

Но сравнение стоимости ОСАГО — это не единственная причина поиска наиболее выгодной страховой компании. Их на самом деле в несколько раз больше:

- Дополнительные опции. Во многих СК собственников страхуемого транспорта даже не уведомляют о том, что доп. страховки были включены в общую стоимость полиса. Более того, в большинстве из них даже откажут в дальнейшем оформлении особенно внимательным водителям, которые потребуют исключить навязанные услуги. Конечно, это незаконно, однако факт остается фактом — такие опции значительно повышают конечную цену.

- Процесс обработки документов. Напрямую на стоимость это не влияет, однако само оформление ОСАГО без доп. услуг могут затянуть (и законно) на 20-30 дней, что повлечет вторичные убытки, связанные, в частности, с работой.

- Страховщики по ОСАГО часто предлагают оформление добровольной опции — ДСАГО. Это позволит значительно расширить выплату по страховым рискам.

У всех страховых компаний с 2017 года имеется возможность приобретения ОСАГО онлайн

Если вы желаете сэкономить, обязательно обратите внимание на эту опцию, поскольку многие фирмы предлагают за данный вариант получения документа дополнительную скидку. Как правило, она составляет 5%

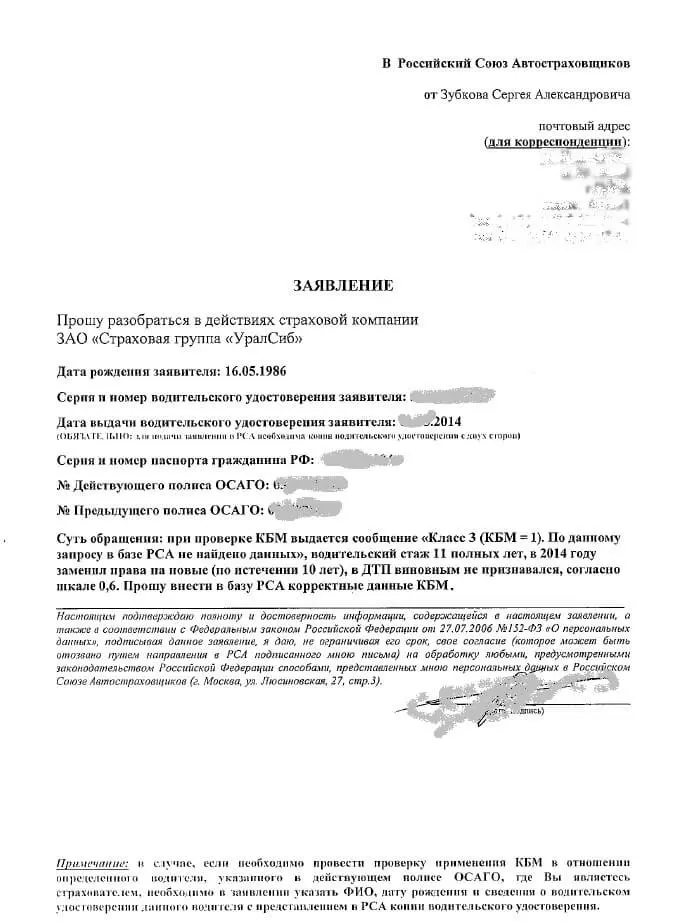

Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

Из года в год вы оформляете свою страховку и цена на нее всегда одна и та же, даже немного дешевле из-за безаварийной езды. Однажды приходя в очередной раз покупать полис, цена стала значительно больше, хотя повода для повышения стоимости явно нет.

Для начала стоит выяснить, в чем же причина. И тут вам сообщают, что все верно и начинают перечислять коэффициенты. Однако тут-то и выясняется, что проблема была заложена изначально в КБМ, то есть коэффициент вам рассчитали больше, чем он должен быть.

Возможные причины неправильного расчета:

-

В базе РСА имеется информация обо всех полисах. Однако если вы пришли оформлять ОСАГО с новым водительским удостоверением, отсюда следует что и коэффициент был завышен. Для его восстановления следует сделать запрос по номеру и серии предыдущего ВУ. Если информация подтвердится, тогда при оформлении полиса в особых отметках будет указана данная информация. Но вообще следует знать, что если вы поменяли права, их данные необходимо передавать в страховую компанию при помощи письменного заявления.

-

Все операторы – живые люди. И возможно при внесении ваших данных была допущена ошибка при указании ФИО, даты рождения или другой информации.

-

До 01.01.2013 года коэффициент рассчитывался на основании предыдущего полиса. На сегодняшний день если водитель имеет свой автомобиль и вписан параллельно в страховку другого лица, где класс будет ниже, то на основании переданных данных, этому водителю будет присвоен максимальный коэффициент.

-

Страховая компания стала банкротом и, как правило, данные просто не внесли в базу данных. Следовательно, информации о вас нет вообще.

Для того чтобы произвести корректировку КБМ водителя по ОСАГО раньше требовалась справка по форме №4 о безубыточной езде. Однако данные правила были действительны лишь до 1 июля 2014 года.

С 1 июля 2014 года в силу вступили поправки Федерального Закона от 01.07.2011 года № 170 – ФЗ, которые гласят, что все данные вносятся в единую систему РСА, а при оформлении ОСАГО должна проводиться обязательная сверка информации.

Дополнить пунктом 10.1 следующего содержания:

10.1. При заключении договора обязательного страхования в целях расчета страховой премии и проверки данных о наличии или отсутствии случаев страхового возмещения, а также проверки факта прохождения технического осмотра страховщик использует информацию, содержащуюся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона, и информацию, содержащуюся в единой автоматизированной информационной системе технического осмотра. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.

Пункт «З» статьи 29 Федерального Закона от 01.07.2011 года № 170 – ФЗ

2. Для определения класса владельца транспортного средства (водителя) (далее — класс) используются сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Указание Банка России от 04.12.2018 N 5000-У

Исходя из этого, справку по ОСАГО о безаварийной езде больше получать не нужно, так как страховщик в обязательном порядке должен проверить КБМ по базе РСА наличие пройденного техосмотра по базе ЕАИСТО.

На сегодняшний день если вы не согласны с вашим коэффициентом, всегда можно подать жалобу в Российский Союз Автостраховщиков, приложив при этом копии предыдущих полисов ОСАГО. Также советую обратиться в Центробанк.