Что такое «класс» страхования осаго и как его узнать

Содержание:

- Как узнать классность водителя по ОСАГО в Росгосстрахе

- Самостоятельный расчет

- Узнаем свой класс самостоятельно

- Что такое история КБМ и способы её проверки

- Как проверить КБМ по базе РСА?

- Разный КБМ у одного водителя

- Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

- Восстановить КБМ бесплатно онлайн

- Как сэкономить на ОСАГО

- Влияние класса на скидку ОСАГО

- Как повысить класс КБМ?

- Виды КБМ

- Способы определения своего класса

- Как восстановить КБМ в базе РСА?

- Как определить коэффициент Бонус-Малус

- Заключение

Как узнать классность водителя по ОСАГО в Росгосстрахе

Порядок определения коэффициента аварийности КБМ подробно описан на сайте страховой компании Росгосстрах. Здесь приводится пример расчёта КБМ для следующих случаев:

- полис с ограниченным списком водителей. В этом пункте рассматривается ситуация, когда при оформлении полиса владелец или страхователь допускает к управлению авто других лиц. Если общий стаж у кого-то из этих лиц меньше, а на счету имеются ДТП, соответственно, размер страховой премии будет рассчитываться по самым худшим показателям;

- ОСАГО без ограничений. Если страхователь меняет условия при оформлении договора в следующем периоде страхования: например, на протяжении трёх лет он оформлял договор с ограниченным кол-вом допущенных к управлению лиц и его КБМ составляет 0,85, а затем решил оформить полис без ограничений, его класс будет равен «3», а КБМ = 1;

- если договорные отношения со страховщиком были прекращены досрочно. В этом случае класс водителя и КБМ остаются равными тем показателям, которые применялись при заключении предыдущего договора. Однако это правило действует, если страхователь оформляет новый договор в течение года после расторжения предыдущего;

- если произошло ДТП. В этом случае показатель классности снизится у того водителя, кто является виновником происшествия. Если в полис вписано несколько автомобилистов, то КБМ возрастёт только у зачинщика аварии.

- перерыв в автостраховании. Когда водитель не перезаключает договор более одного года, его КБМ автоматически приравнивается к 1.

Самостоятельный расчет

С 2019 года установлены минимальные и максимальные значения — тарифный коридор ОСАГО. Именно на основании таких данных стоит проводить расчеты стоимости страхового полиса.

Более низкая цена устанавливается для собственников:

- квадроцикла, мопеда и мотоцикла;

- транспортных средств категории В, ВЕ (для юрлиц);

- транспорта категории С, СЕ, D, DЕ, кроме маршрутного такси, что используется на постоянной перевозке;

- трактора и другого дорожно-строительного транспорта.

При этом не имеет значения регион, в котором транспортное средство будет использоваться. Исключение — Москва и область, где владельцы автомобилей не могут купить дешевый полис ОСАГО.

Расчет цены страховки осуществляется такими способами:

- используется онлайн-калькулятор;

- страхователь обращается к работникам Ингосстраха для проведения расчета.

Примерную стоимость можно определить и самостоятельно, зная исходные данные и используя необходимые формулы.

Исходные данные

Вы заметили, что стоимость ОСАГО для каждого автомобиля может отличаться? Какие же факторы являются влияющими? Перечислим основные:

- Тип и категория транспорта (легковой автомобиль, грузовой, такси). На подержанный автомобиль? В отношении каждой машины используются различные коэффициенты. Больший риск попадания в аварию имеет такси, поскольку чаще используется. А значит, и цена полиса для такого авто будет выше.

- Город. В больших городах, где большее количество жителей, есть больший риск того, что машина попадет в дорожно-транспортное происшествие.

- Опыт вождения. Водителям-новичкам придется платить большую сумму за обязательное автострахование, так как при отсутствии практики вождения есть больше шансов попасть в дорожно-транспортное происшествие.

Учитывается также:

- мощность двигателя авто;

- возраст автомобилиста (более молодые водители платят больше);

- период эксплуатации автомобиля (максимум год);

- количество граждан, которые допускаются к управлению автомобилем.

Кстати, если водитель не попадает в аварию в течение действия договора ОСАГО, следующий полис он вправе оформить со скидкой 5%.

Базовый же тариф на каждый тип транспорта установлен по регионам России одинаковый. То есть, независимо от того, какого страховщика вы выбрали, стоимость вашего полиса будет везде одинакова.

Формулы

Используют такую формулу:

К1 * К2 * К3 * К4 * К5 * К6 * К7 * базовый тариф = стоимость полиса,

где

- К1 — региональный коэффициент. Он будет выше в том регионе, где больший риск попадания в аварию. В Москве он составляет 2.0, а в СПб — 1.8.

- К2 — коэффициент возраста и стажа вождения. Для водителя до 23 лет со стажем вождения 3 года цена полиса уменьшится, поскольку К2 составляет 1. Если же покупается страховка, где указано неограниченное количество допущенных к управлению лиц, коэффициент будет 1.8.

- К3 — коэффициенты по страховым случаям, в которых страхователь является виновным или невиновным. При невиновности водителя полис будет стоить меньше.

- К4 — коэффициент мощности транспортного средства. Чем мощнее двигатель, тем больше придется заплатить за страховку. Если мощность:

| до 50 л.с. | 0.6 |

| от 50 до 70 л.с. | 0.9 |

| от 70 до 100 л.с. | 1 |

| до 120 л.с. | 1.2 |

| до 150 л.с. | 1.4 |

| больше 150 л.с. | 1.6 |

- К5 — используется для такси.

- К6 — коэффициенты периода страхования. Более дорогой полис, если он приобретается на короткий период.

- К7 является коэффициентом бонус-малус. Если вы несколько раз приобретаете страховку в одной страховой организации, есть возможность получить скидку.

Пример расчета

Разберемся, сколько будет стоить полис для легковой машины с такими характеристиками:

- мощность — 105 лошадей;

- стаж водителя — нет;

- возраст автомобилиста — 24 года;

- полис приобретается на год;

- регион — Екатеринбург;

- в аварию авто не попадало, а значит, и выплат в прошлом году не было.

Берем базовую ставку и соответствующие коэффициенты и подставим значения в формулу:

3432 (тариф) * 1.8 (региональный коэф. по Екатеринбургу) * 1 (безаварийность) * 1.7 (без опыта) * 1.2 (коэф.мощности) * 1 (без прицепов) = 12602

У каждого водителя есть возможность уменьшить стоимость страховки. Скидка предоставляется в случае безаварийной езды.

Так в формулу будет подставляться коэффициент Бонус-Малус. Если вообще не попадать в дорожно-транспортные происшествия, можно снизить коэффициент до 0,5.

Как расторгнуть договор КАСКО и вернуть деньги, объясняется в статье: расторжение договора КАСКО.

Рассчитать стоимость ОСАГО в Югории онлайн помогут скриншоты.

Узнаем свой класс самостоятельно

В большинстве случаев, если существует потребность продления страховки, владелец выбирает ту же компанию, с которой сотрудничал до этого момента. Это обусловлено, как определенным удобством, так и возможными финансовыми преференциями. Свою страховую историю вождения водитель может в такой ситуации узнать буквально за считанные секунды.

Стоит отметить, что запрос справки нужен далеко не всегда. Это обусловлено тем, что в настоящее время большинство организаций, в том числе и Росгосстрах, пользуются углубленной базой Российского Союза автостраховщиков. В РСА легко узнается вся необходимая информация о страховых данных конкретного человека.

Статус водителя для узнать онлайн требует лишь посещения официального портала организации, с которой заключен договор, открытия соответствующей страницы и введения информации о себе. После этого по определенному алгоритму рассчитывается предполагаемый класс и стоимость полиса ОСАГО.

Далеко не всегда для того чтобы узнать класс страхования, нужно обращаться непосредственно к страховщику. Посчитать все можно и самостоятельно при помощи таблицы, которая расположена на этой странице выше. Расшифровка первых двух столбцов описана в предыдущих пунктах текста. Остальная часть разделена на 5 элементов. 0 – означает отсутствие аварий, остальные цифры – количество зарегистрированных ДТП.

Значения в столбцах представляют собой классы. К примеру, если водитель является новичком, который проездил всего 1 год без аварий, то ему присваивается третий класс и КМБ 1. В третьем столбце, к примеру, указано, что владелец транспортного средства, не совершивший ни одного ДТП автоматически может обрести четвертый класс. В случае одной аварии при расчете класс опускается к первому. Расчет в такой ситуации производится следующим образом: (1,55 – 1) х 100 % = 55 %.

Классификация классам страховки осуществляется в соответствии с той конкретной позицией, на которой находится водитель. Предыдущая история вождения играет весьма значительную роль, поэтому ею ни в коем случае не стоит пренебрегать.

Проще всего узнать класс водителя онлайн по официальной базе РСА. Для этого перейдите в раздел “ОСАГО” на сайте РСА. В меню слева выберите пункт “Расчет стоимости ОСАГО”. Далее выберите пункт “Проверить КБМ”. Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Теперь, когда с терминами мы разобрались, пора выяснить, как узнать класс водителя ОСАГО. По сути, для расчета скидки при выдаче полиса требуется страховая история автовладельца. Где же она хранится?

Если автовладелец пользовался услугами одного и того же страховщика, достаточно обратиться в свою компанию. Сотруднику понадобится всего несколько секунд, чтобы проверить класс ОСАГО по внутренней базе и определить стоимость продления полиса.

Если водитель решил сменить страховщика, ему придется попросить у предыдущего «опекуна» справку по форме № 4, в которой указана информация об аварийной истории. Документ предоставляется в течение пяти дней.

Иногда новые компании по умолчанию выставляют новичку единицу. Не следует спускать это на тормозах, ведь в таком случае страховая история будет утеряна.

Определить класс ОСАГО можно самостоятельно, без обращения к страховщику. Для этого достаточно воспользоваться вышеприведенной табличкой.

С первыми двумя столбцами мы уже разобрались: это классы и КБМ. Остальные пять столбцов обозначают число страховых случаев за минувший год. 0 – это отсутствие ДТП. Соответственно, 4 свидетельствует о наличии четырех и более аварий.

(1,55 – 1) х 100% = 55%.

Стало быть, водитель заплатит при продлении полиса на 55% больше. Но это не самый страшный расклад. Вот если произойдут две и более аварии, то будет присвоен класс М, а чтобы из него выбраться и вернуться к единице, понадобится пять лет.

Каждый раз при определении цены страховой агент руководствуется той строчкой таблицы, которая соответствует текущему классу водителя.

Но можно обойтись без расчетов, посетив сайт РСА и мгновенно узнав свой КБМ, введя в специальную форму ФИО и номер водительского удостоверения.

Что такое история КБМ и способы её проверки

Страховая история автомобилистов ведётся с 1.01.2015г. С этого времени вступило в силу соответствующее постановление правительства, и была создана единая страховая база всех водителей. Страховая история КБМ содержит сведения обо всех ДТП, виновником которых явился данный гражданин. Здесь же можно отследить изменение личного рейтинга в классификации КБМ в течение истёкших четырёх лет.

Чтобы проверить личную историю КБМ, потребуется зайти на онлайн-портал Союза автостраховщиков, и ввести свои идентификационные сведения. В результате пользователь сможет получить, наряду с актуальными данными о своём классе на настоящий момент, информацию о личной страховой истории в базе АИС РСО. Таким образом, сайт РСО — незаменимый инструмент получения различной информации для всех автовладельцев нашей страны.

Как проверить КБМ по базе РСА?

РСА — российский союз автостраховщиков. Большая база, содержащая в архивах коэффициенты КБМ. Как проверить КБМ по базе необходимо знать тем людям, которые планируют переходить в новую страховую компанию.

Следует помнить, что буквы вводятся при английской раскладке на клавиатуре. Затем необходимо ввести дату, с которой планируется заключать договор ОСАГО. Далее вводится проверочный код и нажимается кнопка поиска.

Примечание! Сайт открывает страницу, где указано теоретическое значение КМБ из базы данных РСА. Если это значение совпадает с рассчитанным , то все в порядке. Если значения отличаются, то следует думать о восстановлении КБМ,

Разный КБМ у одного водителя

Иногда у автолюбителя может возникнуть ситуация, когда скидка по коэффициенту бонус-малусу меньше чем должна быть или она вовсе отсутствует. Подобное явление может возникнуть из-за таких причин, как:

Неполный год езды без аварий

Важно помнить, что скидка вырастает после 12 месяцев без ДТП.

Льгота работает всего один год. Если человек на следующий год решил взять перерыв в вождении, то накопленный бонус может сгореть и его придется нарабатывать заново.

Уровень водителя

Максимальный класс КБМ 13, что равняется 50% скидки за ОСАГО. Следовательно, если ездить все последующие годы без аварий, то бонус уже расти не будет.

Внесение в два и более полиса

Если родственники или друзья вписали человека в свой ОСАГО и при этом агент не обратил внимание на размер КБМ, то водителя по умолчанию внесут в базу с классом 3. Следовательно в реестре РСА будет определяться льгота по последним данным.

Введение неправильных данных в РСА

Самой распространённой причиной, по которой бонус-малус имеет несоответствующие значения, является занесение информации в РСА с ошибками. Например, в серии удостоверения на право вождения, году рождения и т. д.

Агенты СК умышленно скрывают от клиента льготу. Естественно, чем выше выплата за полис, тем лучше страховщику. Исходя из этого агенты иногда пользуются правовой безграмотностью граждан и просто не выписывают бонус, ссылаясь на некорректную работу РСА.

Выше перечисленные причины могут повлиять на то, что в данных различных компаний для лица указывается разный бонус-малус.

Безусловно, КБМ является важной составляющей договора ОСАГО. Данный показатель прежде всего зависит от отсутствия столкновений на дороге и водительского стажа

С другой же стороны, у страховщиков, по отношению к клиентам довольно часто присутствует потребительское отношение, а потому практика со скрыванием бонусов или передачей недостоверных данных в РСА имеет место быть. Именно поэтому важно всегда знать свой КБМ и не позволять СК применять лишние надбавки при определении стоимости ОСАГО.

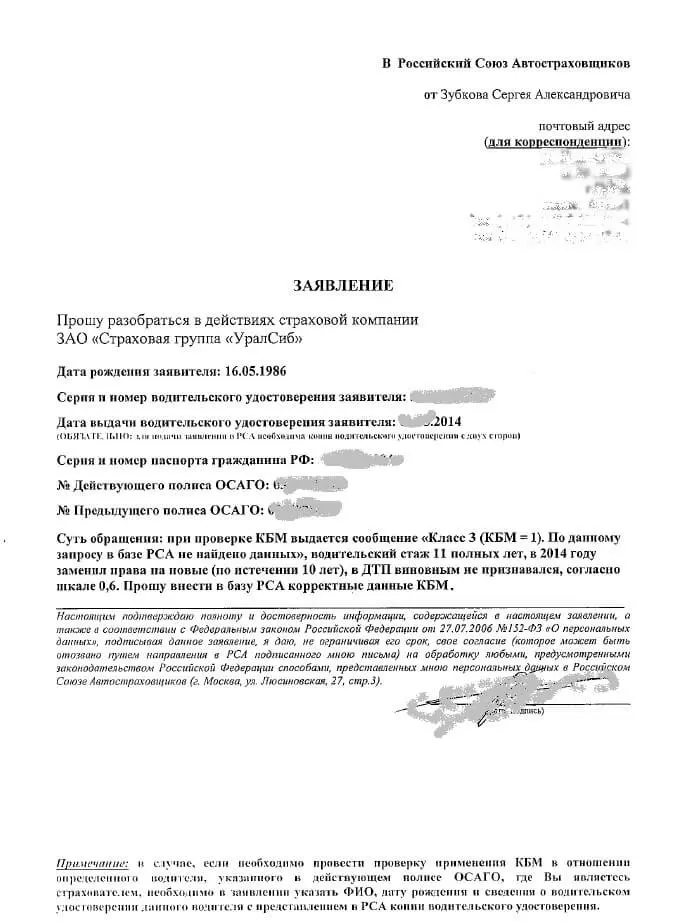

Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

Из года в год вы оформляете свою страховку и цена на нее всегда одна и та же, даже немного дешевле из-за безаварийной езды. Однажды приходя в очередной раз покупать полис, цена стала значительно больше, хотя повода для повышения стоимости явно нет.

Для начала стоит выяснить, в чем же причина. И тут вам сообщают, что все верно и начинают перечислять коэффициенты. Однако тут-то и выясняется, что проблема была заложена изначально в КБМ, то есть коэффициент вам рассчитали больше, чем он должен быть.

Возможные причины неправильного расчета:

-

В базе РСА имеется информация обо всех полисах. Однако если вы пришли оформлять ОСАГО с новым водительским удостоверением, отсюда следует что и коэффициент был завышен. Для его восстановления следует сделать запрос по номеру и серии предыдущего ВУ. Если информация подтвердится, тогда при оформлении полиса в особых отметках будет указана данная информация. Но вообще следует знать, что если вы поменяли права, их данные необходимо передавать в страховую компанию при помощи письменного заявления.

-

Все операторы – живые люди. И возможно при внесении ваших данных была допущена ошибка при указании ФИО, даты рождения или другой информации.

-

До 01.01.2013 года коэффициент рассчитывался на основании предыдущего полиса. На сегодняшний день если водитель имеет свой автомобиль и вписан параллельно в страховку другого лица, где класс будет ниже, то на основании переданных данных, этому водителю будет присвоен максимальный коэффициент.

-

Страховая компания стала банкротом и, как правило, данные просто не внесли в базу данных. Следовательно, информации о вас нет вообще.

Для того чтобы произвести корректировку КБМ водителя по ОСАГО раньше требовалась справка по форме №4 о безубыточной езде. Однако данные правила были действительны лишь до 1 июля 2014 года.

С 1 июля 2014 года в силу вступили поправки Федерального Закона от 01.07.2011 года № 170 – ФЗ, которые гласят, что все данные вносятся в единую систему РСА, а при оформлении ОСАГО должна проводиться обязательная сверка информации.

Дополнить пунктом 10.1 следующего содержания:

10.1. При заключении договора обязательного страхования в целях расчета страховой премии и проверки данных о наличии или отсутствии случаев страхового возмещения, а также проверки факта прохождения технического осмотра страховщик использует информацию, содержащуюся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона, и информацию, содержащуюся в единой автоматизированной информационной системе технического осмотра. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.

Пункт «З» статьи 29 Федерального Закона от 01.07.2011 года № 170 – ФЗ

2. Для определения класса владельца транспортного средства (водителя) (далее — класс) используются сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Указание Банка России от 04.12.2018 N 5000-У

Исходя из этого, справку по ОСАГО о безаварийной езде больше получать не нужно, так как страховщик в обязательном порядке должен проверить КБМ по базе РСА наличие пройденного техосмотра по базе ЕАИСТО.

На сегодняшний день если вы не согласны с вашим коэффициентом, всегда можно подать жалобу в Российский Союз Автостраховщиков, приложив при этом копии предыдущих полисов ОСАГО. Также советую обратиться в Центробанк.

Восстановить КБМ бесплатно онлайн

Если у водителя несколько ДТП, в которых он выступает в качестве виновника, то его КБМ будет завышен. Соответственно такие лица переплачивают по договорам автогражданской ответственности, а собственники транспортного средства не желают их вписывать в полис по причине повышения его оплаты.

Поэтому вопрос о том, почему нужно восстанавливать КБМ, разрешается сам собой. Уменьшение коэффициента позволяет гражданам снижать расходы при оплате полисов ОСАГО, тем самым повышая доверие страховщиков к себе, как аккуратному водителю.

Иногда с проблемой повышенного коэффициента бонус-малус сталкиваются граждане, у которых нет дорожно-транспортных происшествий. В этом случае они теряют накопленную годами скидку. Обнуления КБМ может произойти по причине

- смены фамилии, имени или водительского удостоверения;

- из-за технических ошибок, то есть при неверном внесении информации о водителе в договор автогражданской ответственности.

Ниже рассмотрим все варианты того, как можно восстановить КБМ.

Восстановить по ОСАГО самостоятельно

Самостоятельно и законно изменить КБМ можно через свою страховую организацию. Обратиться в неё можно лично, отправив документы по почте или через веб-ресурс. Для этого потребуется заполнить заявление, в котором обязательно указать:

- свои личные данные и контактную информацию (номер телефона и адрес эл. почты);

- указать свой класс безаварийного вождения до обнуления;

- описать ситуацию, при которой Вы выявили ошибку;

- попросить вернуть КБМ в прежнее состояние, а также произвести перерасчёт по полису ОСАГО с переводом излишне уплаченной суммы на банковскую карту или счёт (обязательно указать реквизиты).

К заявлению необходимо приложить копии следующих документов:

- водительское удостоверение;

- предыдущий полис ОСАГО, в котором указано верное значение коэффициента;

- текущий полис.

На рассмотрение заявления даётся 30 дней. В этот период компания должна внести изменения в личные данные заявителя и предоставить ему ответ с денежной компенсацией, то есть выплатить разницу по страховой премии.

В том случае когда страховщик долгое время игнорирует обращения клиента и не желает восстанавливать КБМ, то стоит подать жалобу в ЦБ РФ. данный орган не вправе вносить изменения в коэффициент бонус-малус, но может повлиять на саму страховую организацию, так как является регулятором.

На специальной странице Центрального банка РФ опуститесь до раздела “Страховые организации” и выберите в нём вкладку “ОСАГО” и затем пункт “Неверное применение КБМ”.

Восстановление по базе РСА

Восстановление класса безаварийного вождения по базе РСА осуществляется через свою страховую компанию. О том как подать заявление и какие документы приложить к нему, мы подробно описали выше.

Как восстановить КБМ после замены водительских прав?

Водительские права мы меняем раз в 10 лет или по причине смены фамилии или имени. Как только Вы поменяли водительское удостоверение, то сразу же обратитесь к своему страховщику. Потребуется написать заявление на внесение изменений в действующий договор автогражданской ответственности.

Когда Вы не успели внести изменения, то сделать это можно по заявлению, которое оформляется в офисе СК или на её сайте. Подробно данную процедуру мы описали в разделе выше.

Подать заявку на восстановление КБМ

Ответственность за изменения в КБМ несёт Ваша страховая организация, поэтому подавать заявку нужно ей. Сделать это можно при личном посещении офиса, в онлайн-сервисе СК или отправив заявление с копиями документов заказным письмом.

Проверить статус заявки, отправленной через веб-ресурс, можно в личном кабинете на сайте СК или позвонив на горячую линию.

В видеообзоре Вы можете узнать, как пользоваться таблицей класса безаварийного вождения и о правилах подачи жалобы в РСА и ЦБ РФ:

Как сэкономить на ОСАГО

На цену полиса влияют не только классы ОСАГО, но и другие факторы. Например, территориальные коэффициенты разнятся в зависимости от населенного пункта. Некоторые хитрые водители оформляют свое авто на родственника, проживающего в местности, где территориальный коэффициент ниже, а сами ездят по генеральной доверенности.

Наконец, если автовладелец водит машину не постоянно, а, например, только в теплое время года, то ему нет смысла переплачивать за весь год. Достаточно приобрести полис на несколько месяцев.

Теперь мы знаем, что такое классы ОСАГО, для чего они нужны, и как их определить.

Влияние класса на скидку ОСАГО

Весь смысл введения системы ранжирования водителей по классу КБМ состоит в поощрении безаварийного вождения и улучшения дорожной ситуации в стране. В связи с этим, аккуратные водители, не допускающие аварий, поощряются бонусными скидками. Размер этих скидок установлен в таблице, и зависит от величины индивидуального класса. Новичку, которые ещё не успел совершить ни одной аварии, как и не успел подтвердить свою аккуратность и соблюдение правил ПДД, присваивается по умолчанию 3-й класс КБМ.

Водитель с третьим классом, согласно таблице бонусов, не имеет права на скидку: полис продаётся ему по номинальной стоимости. Если же водитель, такой автовладелец совершит ДТП, то его класс автоматически понизится на 2 пункта, до первого. Соответственно, в следующем году страховку ему продадут только с надбавкой в 55%. После двух ДТП за год его уровень уже опустится до «М», и ОСАГО ему обойдётся на 145%, то есть, в 2,45 раза дороже.

За безаварийную езду наоборот, водителю делается бонусная скидка.

Величина скидки также зависит от класса КБМ — чем он выше, тем дешевле обойдётся аккуратному шофёру страховой полис. Как видим, чем аккуратнее гражданин водит свой автомобиль, тем дешевле для него полис автострахования. Бывает ситуация, когда в полис вписано несколько человек, имеющих право управлять данным автотранспортом. В этой ситуации стоимость полиса будет рассчитываться по водителю, имеющему самый низкий коэффициент.

Как повысить класс КБМ?

Повышение уровня в таблице коэффициента бонус-малус происходит на один пункт за каждый безаварийный год. Соответственно, водителям, не совершающим аварий, стоимость полиса автострахования с каждым годом обходится на 5% дешевле. Иногда случаются ситуации, когда коэффициент бонус-малуса понижается ошибочно, в результате некоего сбоя в системе учёта РСА. Здесь потребуется обращение в союз автостраховщиков с требованием внести исправления в базу данных и восстановить КБМ. В качестве доказательства своей правоты, следует приложить справку из ГИБДД об отсутствии за истекший год автоаварий, произошедших по вашей вине.

Другой случай — страховая компания ошибочно применяет к вам коэффициент, не соответствующий базе РСА. Здесь достаточно обратиться к специалистам данной страховой организации с просьбой перепроверить данные и произвести перерасчёт. При замене водительского удостоверения на новое, чтобы страховая компания автоматически не понизила ваш класс до базового третьего, следует обратиться в офис фирмы с соответствующим заявлением, где будет указаны номера нового и старого удостоверений.

Виды КБМ

КБМ, напрямую влияет на цену оказания услуг страхования компаниями. Он варьируется в зависимости от типа вождения автомобилиста. Если владелец бывал в авариях, коэффициент повышается, что естественно повышает стоимость заключения договора со страховыми компаниями. Если наоборот, водитель в дтп не участвовал, коэффициент понижается, снижается цена на страховые услуги.

Сам коэффициент подразделяется на 4 различных вида, для водителей, собственников, расчетный и начальный.

КБМ водителя

Подразделения общего коэффициента, присваивается каждому водителю, в момент получения водительских прав. Является уникальным для каждого человека.

КБМ владельца автомобиля

Еще одно подразделение общего коэффициента. При страховании автомобиля в какой-либо страховой компании, представители высчитывают отдельный коэффициент для владельца этого транспорта.

Начальный КБМ

При заключении договора о предоставлении страхования автомобиля, представители компании рассчитывают коэффициент для владельца авто на момент подписания договора.

Расчетный КБМ

Особое подразделение общего коэффициента, его применяют для расчета премии, предусмотренной договоров со страховой компанией.

Способы определения своего класса

Класс необходимо определять каждый год, так как недобросовестные страховые компании могут выставлять заведомо неверные коэффициенты и начислять увеличенные взносы. Порядочные агенты тоже способны допустить ошибку.

Чтобы не переплачивать и не попадаться на уловки мошенников, нужно самостоятельно выяснить свой класс. Так удастся проконтролировать верность суммы в квитанции. Чтобы определить класс страхования ОСАГО и коэффициент «Бонус-малус», нужно обратиться в страховую компанию или воспользоваться онлайн-калькулятором.

С 9 января 2019 года вступило в силу Указание Центрального Банка РФ об изменении базовых тарифов и коэффициентов к ним. Для быстрой проверки КБМ по базе РСА воспользуйтесь нашим сервисом.

Чтобы узнать свой класс и КБМ, нужно ввести персональные данные и сведения о машине:

-

ФИО водителя, дату рождения;

-

серию, номер документа, удостоверяющего личность;

-

дату начала действия договора;

-

VIN, номер кузова, шасси, госномер.

Если гражданин только получил права, ему присваивается одна из первых категорий «М» или «0» (в зависимости от его возраста, группы риска).

После расчета коэффициента можно перейти в калькулятор стоимости ОСАГО. Тут снова потребуется информация об автомобиле и водителе:

-

тип транспортного средства;

-

мощность двигателя;

-

период использования;

-

регион страхования (вплоть до названия населенного пункта);

-

возраст водителя и его стаж, который отсчитывается с момента получения прав.

Определить класс можно и без использования интернета. Для этого нужно найти в страховом полисе категорию на момент получения ОСАГО. Учитывая количество аварий, можно рассчитать нынешний класс по таблице. Учитывать следует только те ДТП, в которых вы являетесь виновником.

Как восстановить КБМ в базе РСА?

- Необходимо определить причину ошибки, в какой именно момент произошел сбой. Для этого пересматриваются все страховые полисы и их копии. На самих полисах коэффициенты не указывают, поэтому придется пересчитывать вручную. Рекомендуется начинать пересчет с последнего года. Большим преимуществом будет, если владелец каждый год сверял стоимости страхового полиса. В таком случае ошибка может скрываться именно в последнем. Если же ежегодных проверок не было, то проблема может быть в любом полисе.

- Восстановление КБМ проходит через страховую компанию, где была совершена ошибка. С её помощью вносятся изменения в базе, занимает этот процесс 2-3 дня.

- Восстановление КБМ через РСА невозможно, так как представители союза автостраховщиков не могут вносить изменения в базу данных. Бывают случаи, когда страховая компания, которая допустила ошибку, уже не существует. В такой ситуации восстановиться бонус-малус не является возможным. Для предотвращения таких ситуаций специалисты рекомендуют проверять регулярно свой коэффициент по базе и в своих страховых компаниях.

Как определить коэффициент Бонус-Малус

Свой КБМ определить легко. Достаточно взять актуальную таблицу значений (последний изменения внесены 1.04.2020) и действующий или истекший полис ОСАГО.

Без ДТП и аварий

Самый простой способ определения КБМ. Таблица не нужна. Берем полис, напротив своей фамилии или в пункте 7 находим свой КБМ и вычитаем из указанного значения 0,5.

После ДТП

Если водитель признан виновником ДТП, то на КБМ повлияет количество инцидентов в течение страхового года (с 1-го апреля по 31-ое марта). Для определения КБМ в таблице ищем свой класс (указан в полисе напротив фамилии или в пункте 7). В графе с количеством аварий выбираем подходящее число. На пересечении будет искомое значение.

Заключение

В данной статье мы попытались предоставить вам максимально подробную информацию о том, как посчитать КБМ (класс водителя) по ОСАГО самостоятельно и при этом не быть обманутым страховой компанией.

Если вы считаете, что вам неправильно посчитали коэффициент безаварийной езды, вы всегда можете обратиться в нашу бесплатную юридическую консультацию, где вам подробно расскажут, куда следует обращаться и что для этого нужно.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию