Кредитный калькулятор с частичным досрочным погашением

Содержание:

- Что такое кредитная нагрузка?

- Данные для расчетов

- Преимущества кредитного калькулятора

- Калькулятор кредита по остатку ?

- Разрабатываем калькулятор дифференцированных платежей в Excel

- Как произвести расчет процентов по кредиту?

- Дифференцированные взносы

- Примеры расчёта выплат по кредиту

- Как рассчитать долг на конец месяца в графике аннуитетных платежей

- Рассчитаем дифференцированную форму погашения

- Плавающая ставка по кредиту

- Расчёт графика платежей в банке

- Формула расчета процентов по кредиту при дифференцированном платеже

Что такое кредитная нагрузка?

Кредитная нагрузка — это показатель, характеризующий уровень загруженности бюджета (в данном случае нас интересует личный или семейный бюджет) долговыми обязательствами. Разные методики предлагают разные способы расчеты этого показателя.

Расчет кредитной нагрузки, способ 1

На мой взгляд, оптимально использовать следующий вариант расчета:

В свою очередь, чистый доход рассчитывается как сумма всех ежемесячных поступлений в семейный бюджет за минусом всех обязательных расходов. То есть, в него включаются любые доходы семейного бюджета и исключаются те расходы, которых невозможно избежать: коммунальные платежи, погашение других кредитов, оплата детских учреждений, расходы на питание и т.д. Те расходы, без которых можно обойтись (отдых, развлечения), сюда включать не нужно.

При таком расчете, на мой взгляд, максимально большая кредитная нагрузка не должна превышать 80%. Фактически, такой показатель будет говорить о том, что после того, как семья оплатит все обязательные расходы и погасит кредит, у нее останется еще совсем немного свободных средств. Не 20% от доходов, как кто-то мог подумать, а гораздо меньше, поскольку это соотношение я взял из чистого, а не из общего дохода. То есть, практически весь семейный бюджет будет истрачен, с учетом того, что на необязательных расходах придется жестко экономить, но небольшой запас все-таки будет присутствовать, что вполне допустимо.

Естественно, что чем ниже уровень кредитной нагрузки, тем больше в семье будет оставаться свободных средств, тем меньше она будет зависеть от полученного кредита. В идеале при таком варианте расчета кредитная нагрузка не должна превышать 50%. Большая кредитная нагрузка — это всегда плохо.

Если вы планируете взять кредит, свою будущую кредитную нагрузку я рекомендую рассчитывать именно таким способом.

Расчет кредитной нагрузки, способ 2

Существует и другие варианты расчета кредитной нагрузки, которые чаще применяют банки, чтобы определить платежеспособность заемщика. В своих расчетах они используют не чистый, а совокупный доход семьи. Получается, что кредитная нагрузка — это соотношение выплат по кредиту к общей сумме доходов семьи заемщика.

В этом случае допустимый уровень кредитной нагрузки, конечно же, будет меньше. В разных банках допускают разные максимальные значения этого показателя, в среднем он должен быть не менее 50%.

Но многие банки, рассчитывая показатель, берут во внимание количество членов семьи и какую-то установленную норму расходов на 1 члена семьи. Это более правильный подход, поскольку точнее характеризует реальное положение вещей

Тогда кредитная нагрузка будет рассчитываться следующим образом:

В этом случае максимально большая кредитная нагрузка будет допустима на уровне 100% — это будет означать, что семье впритык хватает средств, чтобы содержать себя и оплачивать кредит, но и при этом, конечно же, лучше, чтобы она была меньше.

Важно понимать, что кредитная нагрузка — это показатель, постоянно меняющийся с течением времени, который может изменяться как в большую (что хуже), так и в меньшую (что лучше) стороны. На изменение могут повлиять не только увеличение или уменьшение платежей по кредиту, но и рост или снижение доходов и расходов семьи

Теперь вы знаете, что такое кредитная нагрузка, и как она рассчитывается. В заключение хочу еще раз сделать акцент на том, что расчет кредитной нагрузки — это не прихоть банка, в этом, в первую очередь, должен быть заинтересован сам заемщик, ведь именно кредитная нагрузка показывает, насколько безболезненно он сможет погашать полученный кредит.

Каждый заемщик должен понимать, что большая кредитная нагрузка — это всегда повышенный риск, поскольку при возникновении каких-либо форс-мажорных обстоятельств, требующих определенных затрат, ему неоткуда будет покрыть эти затраты, деньги придется снова занимать, увеличивая уровень нагрузки еще больше. И в результате это приведет к финансовой яме, выбраться из которой гораздо сложнее, чем туда попасть.

На этом все. Повышайте свою финансовую грамотность на Финансовом гении. Используя полученные здесь рекомендации, вы научитесь грамотно и рационально использовать личные финансы и семейный бюджет, оптимально выстраивать отношения с банками, освоите новые перспективные способы заработка и инвестирования. До встречи в новых публикациях!

Данные для расчетов

Чтобы правильно рассчитать процентную ставку и величину переплаты, необходимо знать точную информацию о планируемом к оформлению кредите

Важно понимать, по какой схеме будет погашаться долг: аннуитетной или дифференцированной. Это поможет выбрать формулу для вычислений

Кроме этого необходимо знать:

- сумму кредита;

- размер годовой ставки;

- период погашения займа.

Указанные нюансы всегда учитываются в калькуляторах, представленных на сайтах банков. Поэтому, зная все параметры ссуды, можно максимально точно подсчитать переплату по кредиту. Разберемся, что за формулу нужно применять при аннуитете и дифференциале.

Преимущества кредитного калькулятора

Теперь рассмотрим, какие именно платежи мы можем посчитать самостоятельно при помощи калькулятора:

Произвести расчет графика платежей по кредиту – т.е. получить таблицу ежемесячных платежей исходя из заданных параметров. Это поможет Вам распланировать свой бюджет и по желанию внести коррективы (уменьшение или увеличение ежемесячного взноса);

Получить информацию об общей сумме процентов – «переплате» по кредиту за весь срок пользования;

Скорректировать под ваш бюджет срок и сумму потенциального займа (не конкретный платёж, а общую задолженность);

Выбрать наиболее удобный тип погашения ссуды: аннуитетный (равными платежами), или дифференцированный (процент начисляется на остаток «тела» кредита). Каждый из этих способов имеет свои плюсы и минусы, но от выбора одного из них будет зависеть Ваше платежное планирование

Важно: при дифференцированном типе, общая переплата по кредиту будет меньше, особенно это заметно при долгосрочных займах на большие суммы.

В целом, любой банковский сотрудник строит график платежей по кредиту по калькулятору со сходным принципом расчетов, так что Вы можете не тратить свое время лишними походами в банк и произвести расчет график платежей по кредиту не выходя из дома. Еще одним важным преимуществом является то, что Вы изначально уже будете видеть рамки переплаты и ежемесячные взносы. Вам станет намного удобнее ориентироваться при посещении банка в предложенных ими условиях.

Постараемся кратко описать, какие нюансы могут возникнуть:

- Изменение первоначального платежа. Например, изначально для себя Вы посчитали обычный ежемесячный платёж, а банк оставил возможность оплаты первого месяца – только проценты. График в этом случае подлежит пересмотру;

- Скрытая комиссия. Сейчас, в отличие от условий 10-ти летней давности, наблюдается тенденция «прозрачности» комиссионных сборов, но не следует забывать, что не всегда все дополнительные расходы видны из графиков (все зависит от банка-кредитора). Банк может пойти на хитрость и не вносить комиссии в график платежей по кредиту, калькулятор в некоторых банках настроен со специальной погрешностью;

- Принудительное страхование залогового имущества. Зачастую оформление этой услуги обязательно при выдаче ссуды (может достигать +10% к сумме). Не всегда банк вносит данный пункт в сам договор, иногда приходится дополнительно оплачивать разовый страховой взнос при оформлении;

- «Плавающая процентная ставка». Иногда банки предлагают займы при условии корректировки процентной ставки, но все подобные нюансы указываются в самом договоре и обсуждаются на этапе согласования условий;

- «Досрочное погашение». Сегодня штраф в этом случае достаточно редкое явление, но, тем не менее, иногда встречается при оформлении залога. Смысл сводится к тому, что заемщику невыгодно погашать кредит заранее, так как пересчет процентов в данном случае не производится. Совет: старайтесь брать кредитный займ с возможностью досрочного погашения, это полностью избавит Вас от проблем с ранней оплатой.

Калькулятор кредита по остатку ?

При возникновении желания у заёмщика досрочно погасить кредит ему потребуется хотя бы примерно представлять, какую денежную сумму придётся приготовить. Если во время гашения были просрочки и досрочные выплаты, придётся обратиться в банк. Если же подобных ситуаций не возникало, нет смысла тратить время: достаточно воспользоваться представленным калькулятором.

В форму для расчёта вносятся следующие данные: сумма кредита, размер ежемесячных платежей, ставка, периодичность начисления процентов, а также количество уже внесённых взносов. В конечном итоге заёмщик узнает, сколько ему необходимо внести средств для полного гашения.

Разрабатываем калькулятор дифференцированных платежей в Excel

Прежде всего давайте разберемся, по какому принципу работает наш калькулятор. Откройте скачанный «экселевкий» файл. В верхнем левом углу страницы вы увидите две таблицы. Они называются: «Укажите данные для расчёта» и «Результаты расчёта». Также сверху над всеми столбцами нашей страницы Excel есть буквы A, B, C, D, E, F и т.д., а слева напротив строк – цифры 1, 2, 3, 4, 5, 6 и т. д. Именно эти буквы и цифры определяют координаты каждой ячейки таблицы.

Кликните левой кнопкой мыши по ячейке со значением «5958р.», которое находится в результатах расчёта в строке «Переплата по кредиту». В нашем калькуляторе эта ячейка имеет координаты B8. Вот вам картинка для наглядности:

На изображении данную ячейку мы обвели красной линией и обозначили цифрой один

Обратите внимание ещё вот на что. Когда вы кликаете по какой-либо ячейке в таблице Excel, то эта ячейка выделяется чёрной жирной рамкой, а её буквенно-цифровые координаты сверху и слева окрашиваются другим фоном

Например, на нашем изображении буква B сверху и цифра 8 слева изменили цвет фона с серо-голубого на желтоватый. Также в верхней строке формул, слева от которой есть кнопка «fx» (на рисунке она обведена красным и обозначена цифрой два) указано значение или формула, по которой выполняется расчёт данных для выделенной ячейки. В нашем примере для ячейки с координатой B8 выполняется расчёт по следующей формуле: =B7-B2. В окне с координатой B7 указана общая сумма выплат по кредиту, которая в нашем примере равна 55 958 рублей, а B2 – это сам кредит, который равен 50 000 рублей. Выполнив простое математическое вычисление, наша программа занесла в ячейку B8 значение 5958 (55 958 – 50 000=5958).

Как видите, Microsoft Excel работает достаточно просто. По аналогичному принципу заданы формулы и значения для остальных ячеек нашего кредитного калькулятора дифференцированных платежей. Давайте рассмотрим, как они рассчитаны. Щёлкаем мышкой по изображению:

Итак, правее в оранжевой рамке вы видите график дифференцированных платежей по кредиту. Все значения в этой таблице рассчитываются автоматически по формулам, которые мы рассматривали в предыдущей публикации. Именно эти формулы и прописаны в ячейках нашего калькулятора. Давайте их детально рассмотрим на примере первой строки графика погашения кредита.

- «Ежемесячный платёж» – это ежемесячный дифференцированный платёж по займу. Он состоит из двух частей: суммы, идущей на погашение процентов (ячейка F14), и суммы, идущей на погашение тела кредита (ячейка G14). Именно потому ежемесячный платёж в первой строке рассчитан по формуле: =F14+ G14.

- «Погашение процентов» – здесь работает формула расчёта процентов по кредиту за данный период: остаток задолженности (в первом платеже он равен сумме кредита 50 000 руб., вынесенную в ячейку H13) умножить на годовую процентную ставку (она равна 22% и вынесена в ячейку A14) и разделить на 12 (мы вынесли это значение в ячейку B14). Собственно, эти условия и прописаны в формуле для ячейки F14: =H13*A14/B14. Кстати, вместо B14 можно просто указать фиксированную цифру – 12.

- «Погашение тела кредита» – это фиксированное значение, которое не меняется на протяжении всего срока кредитования. Рассчитывается этот показатель очень просто: сумма кредита (ячейка B2) делится на общий срок кредитования (ячейка B4). В итоге для ячейки G14 получаем такую формулу: = B2/B4.

- «Долг на конец месяца» – из суммы долга на конец предыдущего месяца (в первом платеже он у нас равен сумме кредита – 50 000 рублей и вынесен в ячейку H13) вычитаем выплату по телу кредита в текущем периоде (4167 рублей – ячейка G14). В результате, долг на конец месяца по первому платежу у нас равен 45 833 рубля (50 000 – 4167 = 45 833), что и записано в формуле для ячейки H14: = H13- G14.

Вот таким нехитрым способом разработан кредитный калькулятор дифференцированных платежей в Excel. Он рассчитан на кредиты сроком до 12 месяцев. При желании, вы можете его усовершенствовать и расширить данный диапазон до 24, 36 и более месяцев. В общем, теперь всё в ваших руках, друзья. Как говорится, мы вам дали удочку, а вы сами решайте, что с ней дальше делать.

Портал temabiz.com – ваш надёжный информационный помощник в вопросах кредитования. Оставайтесь с нами!

Наши группы:

Как произвести расчет процентов по кредиту?

Некоторые пользователи кредитных продуктов ошибочно предполагают, что посчитать проценты по кредиту самому сложно, но это не так. На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения тела кредита (основной долг) и проценты по кредиту, начисленные на оставшуюся сумму.

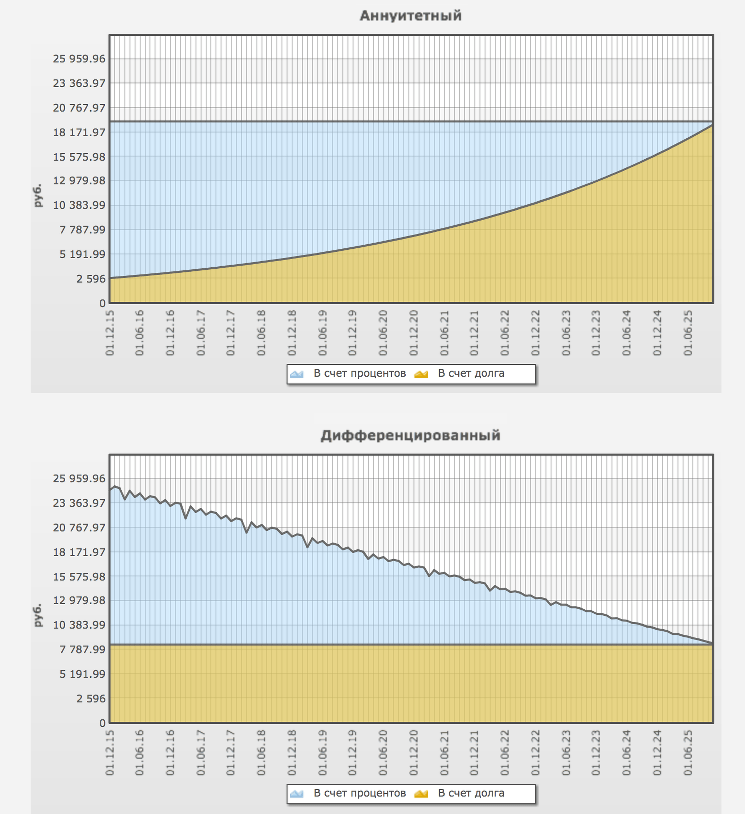

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на тело кредита, и пропорция эта меняется уже ближе к концу кредитного договора.

Более наглядно отличия аннуитетных платежей от дифференцированных можно увидеть на вот этой схеме:

Дифференцированные взносы

При дифференциале сумма процентов к уплате насчитывается именно на остаток основного долга на конец каждого месяца. В этом случае самостоятельное вычисление будет немного сложнее – придется делать столько расчетов, на сколько месяцев берется кредит. Так, если ссуда на 5 лет, необходимо «прогнать» целых 60 «примеров». Для расчетов нужно знать:

- сумму, установленную банком, каждый месяц перечисляемую в счет погашения долга одинаковыми частями;

- годовую по договору;

- срок кредитования.

Формула для вычисления процентов, начисляемых ежемесячно, будет выглядеть так:

Процентная переплата = (ООД*ПС*ЧДМ) / (100*65); где:

- ООД – остаток «тела» долга;

- ПС – годовая ставка по ссудному договору;

- ЧДМ – число дней в месяце.

Конечная часть формулы – это произведение дней в году и 100%. Подставив значения, легко вычислить размер процентной переплаты. Перепроверить себя можно на любом кредитном калькуляторе.

Примеры расчёта выплат по кредиту

Калькулятор выплат по кредиту подходит для всех видов кредита, в том числе для ипотеки. В этой части статьи мы наглядно покажем, чего иногда могут стоить скрытые условия или комиссии. Сначала, рассчитаем ипотеку на рекламных условиях: сумма кредита – 2 000000 рублей, процентная ставка – 9,9%, срок – 240 месяцев.

Суммой кредита при ипотеке считают стоимость объекта кредитования минус первоначальный взнос. Фактически, если брать наш пример, где сумма первоначального взноса составляет 10%, полная стоимость объекта – 2 200 000 рублей.

В данном случае придется ежемесячно выплачивать банку 19 168 рублей, а общая переплата составит 2 600 346 рублей. Включим комиссии, которых не избежать:

- Оплата банковской ячейки для совершения аккредитива – 3 000 рублей;

- Обязательное страхование жизни – 12 000 рублей в год (1000 рублей в месяц);

- Комиссия за дистанционное обслуживание – 150 рублей ежемесячно.

Это неполный набор, с которым придётся столкнуться при оформлении ипотеки в большинстве банков России. Штрафы и пени за нарушение заемщиком финансовой дисциплины мы в расчет не берем, хотя исключать их на 100% тоже нельзя. Калькулятором учитываются все комиссии и штрафы в сумме, так удобнее.

Важно отметить, что, как правило, к ипотечным программам банки применяют минимальный набор комиссий. Что касается потребительского и автокредитования, а в особенности кредита наличными, то там спектр несколько шире

При этом принцип расчета любого вида кредита одинаков. Помните, что бесплатный сыр бывает только в мышеловке. Наш калькулятор основан на алгоритмах, используемых Центральным банком России, поэтому точность расчетов обеспечена.

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят). Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась

Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей. Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту. Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.

Наши группы:

Рассчитаем дифференцированную форму погашения

Выбрав в качестве схемы погашения кредита дифференциал, подсчитывать переплату придется по-другому. Для начала вычисляется сумма основного долга, которая будет включена в месячный платеж. Для расчета переменной необходимо 50000 рублей разделить на количество взносов (12). Таким образом, показатель составит 4166,67 руб.

Чтобы вычислить процентную переплату за каждый месяц, необходимо остаток основной задолженности умножить на ставку (годовую следует обязательно разделить на 100), полученную сумму поделить на 365 (или 366), а после умножить на количество дней в календарном месяце. Итак, подставив значения в формулу, можно выяснить сумму процентной переплаты за каждый месяц пользования займом:

- в январе – 50000*(28/100)/365*31 = 1189,04 руб. Так, общий платеж по кредиту составит 5355,71 руб.;

- в феврале – 45833,33*(28/100)/365*28 = 984,47 руб. процентов, итоговый месячный взнос – 5151,14 руб.;

- в марте – 41666,66*(28/100)/365*31 = 990,87 руб. Общий платеж – 5157,54 рубля;

- в апреле – 37499,99*(28/100)/365*30 = 863,01 руб. Платеж, обязательный к внесению – 5029,68 руб.;

- в мае – 33333,32*(28/100)/365*31 = 792,69 руб.

Так, посчитав переплату за каждый месяц и суммировав значения, мы получим 7502 рубля 95 копеек. В принципе, сумма начисленных процентов при дифференциале несильно отличается от данной величины при аннуитетной схеме погашения задолженности.

В данном случае платеж будет ежемесячно уменьшаться. Согласно схеме дифференциала, основной долг покрывается равными частями, в то время как сумма процентов рассчитывается именно от фактического остатка кредита в каждом отчетном периоде

Если к займу «подключена» страховка, важно не забыть включить эту комиссию в расчет кредитной переплаты. При аннуитете «тело» долга и проценты за пользование займом распределяются равномерно, чтобы на «выходе» получился одинаковый ежемесячный платеж

Данный способ погашения облегчает процесс выплаты кредита, особенно, если сумма, одолженная у банка, велика.

Таким образом, с точки зрения экономической выгоды и досрочного погашения ссуды, предпочтительной считается схема дифференциала. В то же время такой способ расчета более тяжелый в финансовом плане, чем аннуитет. Так, например, оформив кредит на 300000 рублей, на срок 3 года, в первые месяцы пользования займом придется вносить платежи, в два раза превышающие те, которые будут в конце периода. Для кого-то такая кредитная нагрузка может быть непосильной.

Хоть переплата при аннуитете в краткосрочной и среднесрочной перспективе будет больше, зато такие платежи более комфортны для заемщика. В данном случае не придется первое время искать дополнительные финансовые источники, чтобы справляться с «удвоенными» платежами. Размер ежемесячного взноса будет фиксирован на протяжении всего срока погашения.

Плавающая ставка по кредиту

Нередко тариф меняется в процессе возврата долга. Причиной тому служит пересмотр процентов организацией по запросу заявителя или условиями договора. Для таких ситуаций также предусмотрена соответствующая функция.

Можно ввести неограниченное количество изменений тарифа на протяжении всего срока обслуживания. Для каждого периода выбирается дата начала действия ставки и ее показатель. Такие изменения также отражаются и выделяются цветом на графике. При необходимости клиент может сохранить график платежей, чтобы не возникло в дальнейшем просрочек.

Каждый пользователь может рассчитать переплату, ставку, ежемесячный платеж любого вида кредитования в каждой банковской организации. Если цифры в финансовой структуре существенно отличаются от полученных, изучите дополнительные комиссии и страхование сделки.

Расчёт графика платежей в банке

Вопрос актуальный и имеет несколько вариантов развития. Самый простой – это расчёт графика платежей на официальном сайте банка. Крупные банки внедрили эту функцию совсем недавно и основана она на трех показателях: сумма кредита, процент по кредиту и период кредитования. Это удобный способ рассчитать кредит, но в чём подвох?

- Низкий процент. Банк злоупотребляет подачей информации и всегда скрывает реальные проценты по кредиту. Простой рекламный ход, когда 11-12% годовых превращаются в 18-25%. Да, ставка такая есть, но только для зарплатных или действующих клиентов банка. И да, зачастую кредитный калькулятор банка автоматически ставит минимальную процентную ставку.

- Тип кредита. Аннуитетный или дифференцированный. Некоторые банки злоупотребляют этими понятиями, автоматически выставляя аннуитетный тип кредитования. Но, что если Ваш кредит ипотека и у Вы хотите погасить кредит досрочно? Подробнее о двух типах кредита мы написали в этой статье.

- Страхование жизни. К примеру, Россельхозбанк обязал нас оформить страхование жизни. Сумма кредита составляла 550 000 рублей на 5 лет. А сумма страхования составила 55 000 рублей, то есть 11 000 рублей в год. Это законно? Да, ведь никто не заставляет нас брать кредит именно здесь, возьмите в другом месте.

Есть ещё много нюансов, которые мы не можем описать в рамках одной статьи. Мы специально выделяем активными ссылками материалы, которые Вам желательно прочитать и сопровождаем каждый из них примерами из реальной жизни. Потратив 20-30 минут на их прочтение, Вы будете лучше понимать, как устроена система кредитования в России не станете жертвой обмана.

Может ли банк не рассчитывать график платежей?

Может! По закону банк обязан предоставить исчерпывающие данные по Вашему кредиту, включая множество значений. Все они указаны в договоре и ещё буквально 2-3 года назад было именно так. Только некоторые банки предоставляли график платежей или давали открытый доступ к кредитному калькулятору

Мы не будем заострять на этом внимание, так как Вы находитесь на сайте кредитного калькулятора, где этот график можно получить за несколько простых действий. Вам лишь надо внимательно ознакомиться с договором и самим составить график платежей на нашем или ином сайте

Формула расчета процентов по кредиту при дифференцированном платеже

Дифференцированный платеж, если углубляться в его суть, включает в себя две части:

- Тело кредита или основной долг;

- Проценты, начисленные на оставшуюся сумму основного долга.

Со временем сумма основного долга уменьшается, и по этой причине сумма процентов по кредиту, начисленных на эту сумму, тоже снижается. Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

- ВД = ПСК/СК, где

- ВД – выплата основного долга;

- ПСК – первоначальная сумма кредита;

- СК – срок, который дан для возврата кредита.

Теперь рассчитаем проценты за пользование кредитом. Что касается расчетов процентов, то у каждого банка может быть своя позиция по данному вопросу, которая зависит от временного периода.

1. Первая позиция = 12 месяцев = 1 год. Здесь формула для расчета будет такая:

- СНП = ООД х ПГС / 12, где

- СНП – начисленные проценты по кредиту;

- ООД – остаток основного долга на момент расчета;

- ПГС – процентная годовая ставка.

2. Вторая позиция – 1 год = 365 дням. Формула расчета такова:

- СНП = ООД х ПГС х КДМ / 365

- СНП – сумма начисленных процентов;

- ООД – остаток основного долга на момент расчета;

- ПГС – годовая процентная ставка;

- КДМ – календарные дни в месяце. Это значение может быть от 28 до 31.