Какой платёж лучше

Содержание:

- Советы заемщикам

- КОМУ КАК

- Аннуитетный метод: плюсы и минусы

- Что такое дифференцированный платеж по кредиту

- Что выбрать: преимущества и недостатки разных видов платежей

- Что выгоднее для заемщика, аннуитетный или дифференцированный платеж примеры в расчетах

- Что значит аннуитетный и дифференцированный платежи

- Что выгоднее: аннуитетный или дифференцированный платеж

- Сравним в чем разница между аннуитетными и дифференцированными платежами

- С каким типом платежей дадут больше денег?

- С какими платежами быстрее будет погашаться основной долг?

- Можно сокращать на выбор размер платежей или срок кредита

- В каком случае больше вычет за проценты по ипотеке?

- С какими платежами будет меньше переплата?

- Миф о аннуитетных платежах

- Когда решите сравнивать, то возьмите в расчет еще и инфляцию

- Как выбрать вид платежа?

- Сравнение на конкретном примере

- Дифференцированный платёж – что это такое

- В чем разница между аннуитетным и дифференцированным платежами плюсы и минусы каждого

Советы заемщикам

Как показывает практика, примерно 99 учреждений из 100 работают исключительно с аннуитетными видами платежей. Но если все-таки заемщику повезло, и он нашел кредитора, который предлагает клиентам выбрать метод погашения займа самостоятельно, не стоит спешить отдавать свое предпочтение дифференциальным платежам.

Чтобы оформить ссуду на максимально выгодных условиях, мало знать, что такое дифференцированный и аннуитетный вид платежей по кредиту и в чем их различия. Если решение об оформлении займа уже принято, то не лишним будет прислушаться к следующим советам:

- Никогда нельзя спешить. Необходимо все взвесить, обдумать и только потом принимать решение. Для начала стоит изучить аналогичные предложения конкурирующих банков. Сравнить % ставки, наличие дополнительных комиссий и сборов, узнать стоимость обслуживания займа, страховки и т.д.

- Определившись с банком-кредитором, который дает возможность выбрать аннуитетный платеж или дифференцированный, необходимо произвести предварительный расчет и составить примерный график платежей по обеим системам расчетов. Можно упростить себе задачу, прибегнув к помощи онлайн-калькулятора. Это поможет сравнить два варианта и выбрать наиболее оптимальный. Можно экспериментировать, изменяя срок кредитования и сумму займа.

- Составив примерный график платежей, который максимально удобен и выгоден, необходимо объективно оценить свои финансовые возможности и перспективы на ближайшие несколько лет. Ведь может случиться так, что заемщик только оформит кредит, как его тут же уволят с работы. В результате у него не будет чем погасить займ.

- Если уровень доходов не слишком высок, банк может уменьшить размер ссуды или вовсе отказать по причине превышения допустимого лимита кредитной нагрузки (согласно российскому законодательству кредитная нагрузка на семейный бюджет заемщика не должна превышать 50% от его среднемесячных доходов). В данном случае целесообразнее будет выбрать метод погашения кредита аннуитетными платежами. Данная схема расчетов подразумевает гораздо меньшие суммы выплат, чем на первых порах при дифференцированном способе. Соответственно и кредитная нагрузка будет ниже, и банк будет не столь категоричен.

- Аннуитет позволяет получить ссуду на большую сумму. Этот момент тоже не стоит упускать из виду, поскольку он может стать решающим при рассмотрении заявки на получение ссуды. Это обусловлено тем, что уровень платежеспособности при оформлении кредита на одну и ту же сумму при аннуитетной схеме может быть существенно ниже минимально допустимой границы при дифференцированной системе.

Внимание! Не стоит забывать, что аннуитетный платеж и дифференцированный имеют свои плюсы и минусы. И что из них преобладает конкретно в вашем случае, станет понятно только после проведения примерных расчетов и составления предварительного графика погашения долга.. Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту

Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту. Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга.

Но и здесь все гораздо проще – банковские учреждения в своем большинстве избавили потенциальных заемщиков от такой дилеммы, как выбор способа погашения ссуды. Они сами определяют расчетный метод и указывают это в кредитном договоре. А это значит, что у заемщика просто не остается выбора, как согласиться с предложением кредитора и платить по удобной ему схеме, а не по той, которая могла бы быть выгодна именно клиенту.

КОМУ КАК

В этом случае, если сравнивать оба метода выплат, итоговые суммы выплаченных банку денег за пользование капиталом при сравнении двух графиков погашения не будут критично отличаться друг от друга, а клиент при этом может рассчитывать на прозрачную систему выплат и удобное планирование семейного бюджета с учетом регулярных и понятных платежей на заранее известную сумму.

Если же отталкиваться от возможностей семьи, то такой кредит подойдет людям со стабильным доходом, которые хотят предельно точно рассчитать кредитную нагрузку и получить от банка максимально допустимую сумму займа. Подходит такой заём и тем, чьи доходы в перспективе будут только расти, поскольку, с учетом этих изменений, кредитная нагрузка на бюджет будет постепенно снижаться и при аннуитетном платеже.

В этой ситуации объем, выплаченный банку за услугу предоставления средств (проценты), может быть существенно уменьшен по сравнению с аннуитетом. При этом нужно быть готовым к более высоким суммам выплат в первые годы. Такой кредит скорее подойдет тем, кто имеет дополнительные источники дохода, которые позволят поддерживать привычный уровень жизни в первые годы наиболее высокой кредитной нагрузки и сделают выплаты по кредиту посильными для семейного бюджета.

Вот так бывает

Тем не менее эксперты предупреждают, что с досрочным погашением тоже нужно быть осторожнее. «Если заемщик берет длинный кредит и полностью гасит его уже через несколько лет, то существует вероятность, что при следующем обращении за еще одним длинным кредитом банк может ответить отказом, понимая, что такой клиент ему не очень выгоден», — предупреждает Наталья Смирнова.

Аннуитетный метод: плюсы и минусы

Финансовые организации при оформлении кредита уточняют метод погашения, аннуитетный или дифференцированный. Особенностью аннуитетного кредита является постоянный ежемесячный платеж, не меняющий своего размера в течение всего срока кредитования.

В графике платежей указывается фиксированная сумма, которую заемщик вносит на счет одного и того же числа каждого месяца. Это наиболее распространенная система кредитования. Она остается ведущей в России на данный момент. Ипотека аннуитетные или дифференцированные платежи допускает редко. Она выдается в большинстве случаев при условии фиксированных взносов.

Несмотря на то, что сумма неизменна, система оплаты не так проста, как может показаться на первый взгляд. В первой половине срок большую часть выплат составляет процент, меньшую – тело долга. Во второй половине срока ситуация меняется. Другими словами, вначале заемщик выплачивает проценты по кредиту, а затем основной долг.

Аннуитетный кредит имеет свои преимущества:

- Заемщик знает сумму платежа. Клиенту банка не нужно держать в голове сложные формулы и цифры. Размер выплат не меняется на протяжении всего срока кредитования. Простота и удобство для клиента сочетаются с выгодой для банка.

- Получить можно любой вид кредита. Если говорить о том, какой кредит лучше, аннуитетный или дифференцированный, не стоит забывать о его доступности. Аннуитетный платеж принимается в любом банке, дифференцированный встречается реже.

- Налоговый вычет выше. После покупки квартиры заемщик подает документы на налоговый вычет. Сумма вычета начисляется с учетом всего долга, включая проценты. Большой процент увеличивает сумму вычета.

Для расчета платежа есть специальные формулы и калькуляторы. Заемщик вводит сумму займа, срок кредита в месяцах и размер процента.

Финансовые организации давно выявили выгодность подобного метода погашения кредита. Для заемщика есть несколько минусов. Например, переплата по кредиту выше. Досрочное погашение в этом случае выгодно в первой трети срока. Проценты выплачиваются вначале, поэтому в дальнейшем досрочное погашение не дает никаких преимуществ кроме сокращения срока.

Что такое дифференцированный платеж по кредиту

Прежде чем приступить к изучению характерных особенностей дифференцированных платежей, разберемся, из чего состоит ежемесячный платеж, оформленный в банке. Первое – основной долг – сумма, которую клиент позаимствовал у банка. Второе – проценты, начисленные на основной долг. Без них банк не предоставляет денег взаймы.

При дифференцированном платеже тело долга уменьшается быстрее, потому что делится равными долями на весь срок, а значит, меньше переплата в итоге. В начале действия кредита с дифференцированным платежом ежемесячный платеж существенно больше из-за процентов на основной долг, а уже к концу срока он становится в разы меньше. В этом и заключается разница.

Чтобы понять, как банк распределяет тело долга при дифференцированном виде платежа, рассмотрим пример. Клиент получил кредит на сумму 100 000 рублей на срок 10 месяцев, ежемесячно тело его долга будет погашаться ровно на 10 000 рублей. Таким образом, банк взял сумму кредита и разделил на количество месяцев кредитования и распределил равномерно.

Разберем еще пример. Клиент оформил кредит на сумму 120 тыс. руб. на 1 год. Количество ежемесячных платежей – 12. Основной долг гасится ровно 12 месяцев в размере 10 тыс. руб. (120 тыс. руб./ 12 мес. = 10 тыс. руб.) Проценты по кредиту будут начисляться на остаток задолженности.

Итого, с первым ежемесячным платежом получаем:

- часть основного долга уменьшилась на сумму 10 тысяч рублей;

- оплачены проценты, начисленные на 120 тыс. руб.

Второй ежемесячный платеж уже будет состоять из тех же неизменных 10 тысяч рублей и процентов, рассчитанных от суммы 110 тысяч рублей (120 тыс. руб. – 10 тыс. руб. = 110 тыс. руб.). Отсюда вывод, что второй ежемесячный платеж, рассчитанный от тела кредита в 110 тыс. руб., будет ниже первого. По этой схеме строится график платежей в банке в случае использования дифференцированных взносов. С каждым последующим выплаченным платежом тело кредита снижается на 10 тыс. руб., уменьшая тем самых ежемесячные платежи.

Банки уже давно полностью перешли на аннуитетные схемы выплат, в очень редких случаях можно встретить дифференцированный платеж по ипотеке (и прочим займам). Рассчитать самостоятельно ежемесячный взнос по кредиту в этом случае почти невозможно. Это могут сделать только банковские работники или рьяные любители высшей математики. Простой человек имеет возможность воспользоваться калькулятором дифференцированных платежей на сайте любого банка.

Что выбрать: преимущества и недостатки разных видов платежей

С учетом описанных характеристик и проведенных расчетов, можно составить перечень плюсов и минусов разных схем погашения (см. таблицу).

| Вид платежа | Преимущества | Недостатки |

|---|---|---|

| Дифференцированный | экономичность (при равных условиях размер переплаты ниже); уменьшение ежемесячного взноса; простая формула расчета. |

существенная нагрузка на бюджет заемщика в начальном периоде погашения (из этого следует, что при таком способе клиенту может не хватить дохода, и высока вероятность отказа или снижения суммы кредита); разный размер платежа. |

| Аннуитетный | фиксированный взнос является более удобным для совершения оплаты (можно оформить автоплатеж); максимально возможный лимит кредита больше. |

выше переплата по процентам; медленное уменьшение основного долга. |

Несмотря на то что при дифференцированной схеме переплата меньше, не всегда данный способ будет существенно выгоднее. Так, финансовые аналитики утверждают, что для сокращения затрат эта схема лучше подойдет для долгосрочных займов, что характерно для ипотеки. Если кредит оформляется на короткий период или планируется проводить досрочное погашение, то предпочтительнее выбрать аннуитет: ввиду меньшего срока либо сокращения «тела кредита» общая сумма начисленных процентов будет сопоставима дифференцированной схеме.

Еще один плюс в пользу аннуитета – большая сумма заемных средств. При равных показателях доходов и расходов заемщика, по такой схеме кредитный лимит будет выше, чем по дифференцированной. Это актуально в тех случаях, когда клиент рассчитывает на максимально возможный объем денежных средств, что тоже характерно для ипотечных займов.

Однако, если доход заемщика высок либо сумма кредита небольшая и банк одобряет ее по любой схеме расчета, переплата по аннуитету будет неоправданной, даже если она невелика.

Изменить схему выплаты в процессе действия договора нельзя. Это возможно сделать только путем рефинансирования, то есть нужно переоформить ипотеку в другом банке и выбрать необходимый способ выплат.

Что выгоднее для заемщика, аннуитетный или дифференцированный платеж примеры в расчетах

Финансовые специалисты сходятся во мнении, что если клиент берет кредит на небольшой срок (до пяти лет), то лучшим вариантом для него будет аннуитетная система погашения займа. А вот на счет среднеи долгосрочных кредитов все еще ведутся споры.

Рассмотрим, какой платеж лучше: аннуитетный или дифференцированный, на условном примере.

Итак, заемщику необходима сумма в 1 миллион рублей на 10 лет при процентной ставке 17% годовых.

График платежей при аннуитетной системе

|

Месяц, год |

Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности | |||||

|

Сентябрь 2019 |

17379,77 | 3213,1 | 14166,67 |

996786,9 |

|||||

|

Октябрь 2019 |

17379,77 | 3258,62 | 14121,15 |

993528,28 |

|||||

|

Ноябрь 2019 |

17379,77 | 3304,78 | 14074,98 |

990223,5 |

|||||

|

Декабрь 2019 Для вас одобрен кредит! |

17379,77 | 3351,6 | 14028,17 |

986871,9 |

|||||

|

Январь 2020 |

17379,77 | 3399,08 | 13980,69 | 983472,82 | |||||

|

… |

… | … | … |

… |

|||||

|

Июнь 2019 |

17379,77 | 16661,57 | 718,2 |

34034,6 |

|||||

|

Июль 2019 |

17379,77 | 16897,61 | 482,16 |

17136,99 |

|||||

|

Август 2019 |

17379,77 | 17136,99 | 242,77 | ||||||

|

Итого по кредиту |

2085571,82 | 1000000 | 1085571,82 | ||||||

График платежей при дифференцированной системе

|

Месяц, год |

Сумма платежа | Основной долг | Начисленные проценты |

Остаток задолженности |

|

Сентябрь 2019 |

22500 | 8333,33 | 14166,67 |

991666,67 |

|

Октябрь 2019 |

22381,94 | 8333,33 | 14048,61 |

983333,33 |

|

Ноябрь 2019 |

22263,89 | 8333,33 | 13930,56 |

975000 |

|

Декабрь 2019 |

22145,83 | 8333,33 | 13812,5 |

966666,67 |

|

Январь 2020 |

22027,78 | 8333,33 | 13694,44 |

958333,33 |

|

… |

… | … | … |

… |

|

Июнь 2019 |

8687,5 | 8333,33 | 354,17 |

16666,67 |

|

Июль 2019 |

8569,44 | 8333,33 | 236,11 |

8333,33 |

|

Август 2019 |

8451,39 | 8333,33 | 118,06 | |

|

Итого по кредиту |

1857083,33 | 1000000 |

1 857 083,33 |

- В первом случае, заемщик будет ежемесячно отдавать неизменную сумму 17 379,77 рублей, и в итоге переплатит одних процентов на 1 085 571,82 рубля.

- Во втором дифференцированный платеж на протяжении всего срока кредитования будет снижаться с 22 500 рублей до 8 451 рублей. Переплата по процентам составит 857 083,33 рубля.

Разница при использовании дифференцированного и аннуитетного платежа значительная 228 489 рублей в пользу первого.

Если же рассмотреть еще более весомые суммы, ипотеку к примеру, показатель переплат будет еще более впечатляющим.

Решить, какой платеж аннуитетный или дифференцированный, будет более выгоден плательщику, после приведенных расчетов проще: второй выгоднее первого, причем в очень существенной мере.

Но давайте не забывать, что пример наш условный, а значит, на практике все может выглядеть вовсе не так однозначно.

Что значит аннуитетный и дифференцированный платежи

Банки применяют такие способы погашения кредита: аннуитетный (классический, рентный) и дифференцированный (коммерческий, уменьшающийся). Простому обывателю не понять, что они представляют из себя, а ведь изучение их особенностей помогает спланировать кредитную нагрузку и сэкономить.

Запомните, способы возврата задолженности непосредственно влияют на величину процентных выплат. На них основываются кредиторы, когда составляют график платежей. При ознакомлении клиента с условиями каждый банк информирует его о том, каким образом будет происходить погашение.

Вот только ни кто не скажет из банкиров, в чем их различие и, какой способ для должника выгодный, поскольку они преследуют собственные интересы. Но обо всем по порядку. Аннуитетный платеж — это возврат задолженности равными частями в течение всего срока ссуды. При этом основная сумма долга не гасится, т.к. аннуитетная схема предполагает погашение в большей части процентов, а не самого тела кредита. Наглядно описывает ситуацию с аннуитетной системой отзыв.

Для такой схемы характерны небольшие платежи. И это выгодно для клиента, т.к. не приходится сильно урезать свои расходы. Но если вы рассчитываете на досрочный возврат, экономия будет несущественной. Плюсом аннуитетной системы является удобство, поскольку платежи фиксированные. Здесь наблюдается разница, ведь при дифференцированной схеме придется при каждом обязательном платеже узнавать его размер.

Дифференцированная система возврата – это оплата кредита с большими суммами на первом этапе и постепенным уменьшением ежемесячных взносов. Первые платежи получаются большими, поскольку проценты начисляются не на всю задолженность, а на ее остаток. Поэтому в интересах заемщика вносить сначала крупные суммы, чтобы остаток долга уменьшался вместе с дифференцированными платежами. Такой способ исполнения своих обязательств по договору осилить сможет не каждый, поэтому и не пользуется спросом.

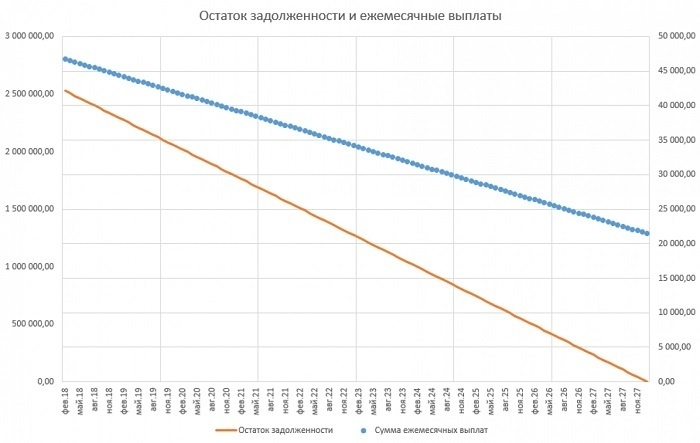

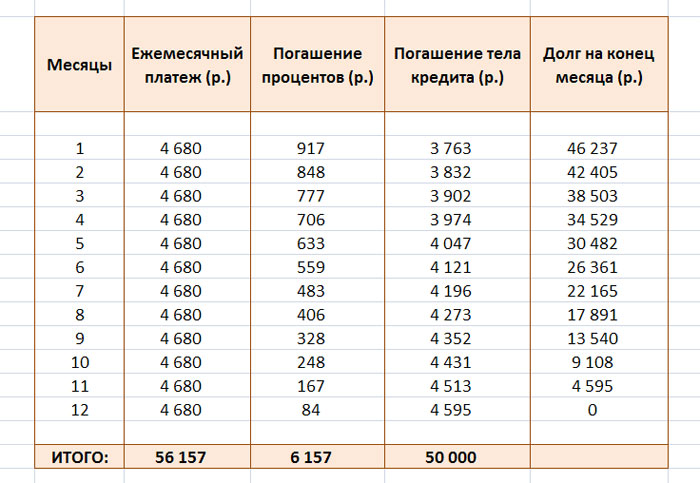

Что выгоднее: аннуитетный или дифференцированный платеж

Какой кредит вы считаете выгодным? По каким показателям будете его оценивать? Скорее всего, по сумме переплаты. Верно? Хорошо, тогда пусть всё за нас скажут реальные цифры.

Сейчас мы вам продемонстрируем графики погашения кредита на сумму 50 000 руб., взятого на 12 месяцев под 22% годовых. Один график рассчитан по аннуитетной схеме, а второй – по дифференцированной. Вы их проанализируете и сразу поймёте, что выгоднее.

Итак, вот график погашения кредита аннуитетными платежами (детальнее о формулах и алгоритме его расчёта вы можете узнать из этой публикации):

А это график погашения кредита дифференцированными платежами (подробнее о формулах и алгоритме его расчёта читайте здесь):

Сумма переплаты по кредиту рассчитана в третьей колонке наших таблиц. Она называется «Погашение процентов». Что вы в ней видите, друзья? При погашении кредита аннуитетными платежами, сумма переплаты составила 6157 рублей, а при погашении дифференцированными платежами – 5958 рублей. Отсюда можно сделать вывод:

Дифференцированные платежи выгоднее, чем аннуитетные, так как они дешевле.

Почему так получилось? Почему переплата по аннуитетной схеме больше, чем по дифференцированной? На многих сайтах пишут, что всему виной хитрые банкиры со своими замысловатыми формулами расчётов. Это неправда. Банкиры здесь ни при чём. Всё гораздо проще.

Взгляните ещё раз на графики платежей

Обратите внимание, на суммы, идущие на погашение тела кредита. В первом платеже по дифференцированной схеме на тело кредита уходит 4167 рублей, а по аннуитетной – 3763 рубля

О чём это говорит? Правильно, это говорит о том, что на начало второго месяца получатель дифференцированного кредита будет должен банку 45833 рубля (50 000 – 4167 = 45 833), а получатель аннуитетного кредита – 46 237 рублей (50 000 – 3763 = 46 237). Что это означает? А это означает, что «аннуитетный» должник пользуется большей суммой, а, следовательно, и сумма уплачиваемых процентов у него будет больше, чем у «дифференцированного» должника. Вот так и «набегает» в течение всего срока кредитования по аннуитетным кредитам больше процентов, чем по дифференцированным. Кстати, о процентах. Запомните:

И в аннуитетных, и в дифференцированных схемах кредитования проценты начисляются на остаток долга по одной и той же формуле.

Казалось бы, во всём разобрались, но хочется рвануть на груди тельняшку и истерически закричать: «Так какие же платежи мне лучше выбрать?!» У вас тоже есть такое желание? Окей, тогда продолжим.

Сравним в чем разница между аннуитетными и дифференцированными платежами

С каким типом платежей дадут больше денег?

Дифференцированные платежи в месяц больше на 25-30% чем аннуитетные!

Отсюда вытекает следующая закономерность.

Учитывайте данный момент, если вам потребуется большая сумма.

С какими платежами быстрее будет погашаться основной долг?

При диф. платежах большая часть основного долга будет погашена быстрее.

Простой пример.

Если взять на 10 лет ипотеку, то половина основного долга будет выплачена через 5 лет, а при аннуитетном платеже только через 7-8 лет.

Это наглядно видно на графиках выше.

Можно сокращать на выбор размер платежей или срок кредита

Что дает уменьшение размера платежей при досрочном погашении?

- С диф. платежами при досрочном погашении сокращается их размер.

- С аннуитетными платежами можно сократить размер или срок выплат.

Допустим у вас есть какая-то сумма, вы вносите ее досрочно. Тем самым размер платежей станет меньше, соответственно и нагрузка на семейный бюджет также уменьшится.

В случае временных затруднений, платить по графику станет легче. Если же уменьшается срок, то в трудную минуту легче вам не станет от осознания того что осталось платить не 15, а 10 лет. Платеж как был большим, так большим и остался.

В каком случае больше вычет за проценты по ипотеке?

При получении вычета за проценты по ипотеке, с аннуитетными платежами вернуть можно большую сумму.

Хотя можно ли считать это плюсом, если в итоге заплатите больше. Достаточно спорный вопрос. Нужно считать для каждой ситуации отдельно.

С какими платежами будет меньше переплата?

Если брать небольшой кредит на пару лет, то эта разница может показаться не существенной, но если у вас ипотека на 15-20 лет и должны вы банку 3 000 000 рублей, то невольно задумаетесь.

Миф о аннуитетных платежах

С аннуитетом проще планировать семейный бюджет при ипотеке.

Мне сразу хочется задать вопрос тем, кто это придумал.

– Что сложного в учете дифференцированных платежей?

Вы знаете, что максимальный платеж допустим 12 тыс. рублей в месяц (самый первый), а дальше он уменьшается.

Если не хочется каждый раз заглядывать в график платежей, то платите максимальную сумму, а остаток пусть лежит на счете. Со временем там накопится небольшой запас, который в случае чего вас подстрахует.

Когда решите сравнивать, то возьмите в расчет еще и инфляцию

К примеру, если взяли ипотеку в 2014 году на 20 лет, то через 10 лет дифференцированные платежи уменьшатся и не будут казаться большими, а вот аннуитетные останутся без изменений.

Хотя через десять лет с большой вероятностью вы просто погасите ипотеку досрочно.

Как выбрать вид платежа?

Прежде чем брать денежную ссуду, необходимо определиться с кредитной организацией, так как не все банки могут предложить лояльные условия по кредитам, а также не все могут дать выбор вида ежемесячного взноса — аннуитетного и дифференцированного.

Чем лучше аннуитетный платеж

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Плюсы аннуитетных платежей

- Долговые обязательства равными долями распределены на весь срок кредитования;

- Возможность планировать заранее свой бюджет;

- Возможность оформления услуги «автоплатеж», для избежания просрочек по кредиту;

- Возможность оформления еще одного займа, так как срок кредитования был подобран с комфортным минимальным ежемесячным платежом.

Минусы аннуитетных платежей

- При погашении кредита в течение всего срока кредитования возможна большая переплата из-за особенности начисления процентов;

- Не совсем выгодно досрочное погашение, так как основной долг выплачивается в конце срока кредитования.

Чем лучше дифференцированный платеж

Минусы дифференцированных платежей

- Высокий ежемесячный платеж в начале срока кредитования;

- Перед каждым внесением платежа нужно сверять плату за кредит, так как она меняется;

- Увеличенный ежемесячный платеж может не позволить взять еще один кредит при необходимости.

Дополнительно

- Частичное досрочное внесение денежных средств, где уменьшается сумма основного долга;

- Частичное досрочное внесение денежных средств, где уменьшается срок кредитования.

Если у заемщика непостоянный вид дохода, то ему следует выбрать дифференцируемый платеж. При таком способе выплаты кредита изначально платежи по кредиту будут большие, существенно выше, нежели последующие, так как процент в данном виде платежа начисляется не на всю сумму займа, а на остаток долга.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Сравнение на конкретном примере

Чтобы ощутить разницу и окончательно понять аннуитетный и дифференцированный платеж, что это такое и какой из них лучше, сделаем небольшие расчеты. Во избежание сложных вычислительных действий, воспользуемся онлайн калькулятором на любом из сайтов, предлагающих населению услуги кредитования.

Пусть сумма займа составляет 3 миллиона рублей, которые мы оформляем на 5 лет (или 60 месяцев) со ставкой 20% годовых.

| Показатель | АП | ДП |

| Ежемесячный транш, руб. | 79 481,7 |

|

| Переплата по кредиту, руб. | 1 768 899,1 | 1 525 000,0 |

| Итого, руб. | 4 768 899,1 | 4 525 000,0 |

На примере видно, что второй заем выгоднее финансово: заемщик сэкономит на этом 243 899 рублей

Однако обратите внимание на разницу в платежах: на первых порах она составит около 20 тысяч. Это значит, что не каждый осилит второй вариант

Так, например, при доходе в 110 тысяч можно оформить аннуитет и приобрести жилье, в то время как иную вариацию банк попросту не одобрит.

По факту получается, что сама возможность выбора хороша для тех, кто может быть стеснен в средствах. Если не удастся получить один заем, можно попытаться взять другой.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

В чем разница между аннуитетным и дифференцированным платежами плюсы и минусы каждого

- Удобство для плательщика. Ежемесячный платеж всегда одинаковый, а значит, не нужно каждый раз переживать о том, какую именно сумму вносить к оплате банку.

- Продуманность. Благодаря неизменности платежа, плательщик может сразу понять, подходит ли ему подобный кредит и с уверенностью планировать собственный бюджет.

- Отсутствие риска. Заемщик вряд ли не доплатит сумму, а значит, и не навлечет на себя оплату пеней и штрафов за просрочку.

- Предельная ясность. У клиента, как правило, не возникает недопониманий и претензий к кредитной организации или банку касательно правильность расчетов.

При аннуитетной системе сумма, оплачиваемая ежемесячно, неизменна, но ежемесячно меняется соотношение основного долга и процентов по нему. То есть, когда заемщик только начинает оплачивать кредит, большую часть из его ежемесячного платежа составляют именно проценты банку, а сам долг погашается крайне медленно.

Ситуация меняется примерно с середины срока кредита. Получается, что за первую половину займа клиент уже выплатил банку большую часть положенных процентов и теперь погашение основной суммы долга пойдет гораздо ощутимей.)

Очень существенным этот минус окажется для заемщика, который планирует погашать кредит раньше, чем рассчитано по договору. В такой ситуации может оказаться, что несмотря на то, что половина кредитного срока уже прошла, долг погашен лишь на 15-20%.

+’Преимущества дифференцированной системы

- Плательщик начинает погашать основной долг уже с первых дней. И, если при аннуитетных платежах первые суммы практически не влияют на сам займ, то при дифференцированных клиент видит, что кредит погашается.

- Кроме того, с течением времени, суммы будут постепенно снижаться, оставляя все больше средств в семейном бюджете.

- Также это очень выгодно тем, кто изначально берет в долг с расчетом на досрочное погашение.)

- Сложность расчетов — клиенту будет довольно трудно ориентироваться в сумме платежей. Кроме того, сложно спланировать бюджет.

- Большие первые взносы — финансовая нагрузка при дифференцированых платежах значительно выше, чем при аннуитетных.

- Риск получить отказ в кредите — банку такой вариант менее выгоден.

Отличия аннуитетного и дифференцированного платежа, на первый взгляд, довольно очевидны. Но вот какой в итоге выбрать, подскажут только конкретные цифры.