Кредитный калькулятор 2020с досрочным погашением и изменением процентной ставки

Содержание:

- Примеры расчёта выплат по кредиту

- Расчет кредитной процентной ставки

- Взыскание

- Результаты.

- Учет займов в 1С 8.3 Бухгалтерия

- Какой лучше выбрать способ погашения взятого кредита

- Условия потребительского кредитования на 2020 год

- Какие взносы выгоднее клиенту?

- Формулы расчета ежемесячных аннуитетных платежей по кредиту

- Что включает в себя переплата по кредиту

- Воспользуемся банковским калькулятором

- Онлайн калькулятор кредита с аннуитетными платежами

- Как рассчитать кредит самостоятельно

Примеры расчёта выплат по кредиту

Калькулятор выплат по кредиту подходит для всех видов кредита, в том числе для ипотеки. В этой части статьи мы наглядно покажем, чего иногда могут стоить скрытые условия или комиссии. Сначала, рассчитаем ипотеку на рекламных условиях: сумма кредита – 2 000000 рублей, процентная ставка – 9,9%, срок – 240 месяцев.

Суммой кредита при ипотеке считают стоимость объекта кредитования минус первоначальный взнос. Фактически, если брать наш пример, где сумма первоначального взноса составляет 10%, полная стоимость объекта – 2 200 000 рублей.

В данном случае придется ежемесячно выплачивать банку 19 168 рублей, а общая переплата составит 2 600 346 рублей. Включим комиссии, которых не избежать:

- Оплата банковской ячейки для совершения аккредитива – 3 000 рублей;

- Обязательное страхование жизни – 12 000 рублей в год (1000 рублей в месяц);

- Комиссия за дистанционное обслуживание – 150 рублей ежемесячно.

Это неполный набор, с которым придётся столкнуться при оформлении ипотеки в большинстве банков России. Штрафы и пени за нарушение заемщиком финансовой дисциплины мы в расчет не берем, хотя исключать их на 100% тоже нельзя. Калькулятором учитываются все комиссии и штрафы в сумме, так удобнее.

Важно отметить, что, как правило, к ипотечным программам банки применяют минимальный набор комиссий. Что касается потребительского и автокредитования, а в особенности кредита наличными, то там спектр несколько шире

При этом принцип расчета любого вида кредита одинаков. Помните, что бесплатный сыр бывает только в мышеловке. Наш калькулятор основан на алгоритмах, используемых Центральным банком России, поэтому точность расчетов обеспечена.

Расчет кредитной процентной ставки

Банки часто заявляют в рекламе выгодные проценты по займам, которые можно быстро рассчитать на калькуляторе прямо на сайте. Однако такой расчет является предварительным и часто не соответствует реальному положению вещей. Заемщики торопятся взять кредит и ленятся читать все условия договора, часто многостраничного. Так, ставку могут увеличить при отказе от комплексного страхования и электронной регистрации, отсутствии справки о доходах и клиентской банковской карты.

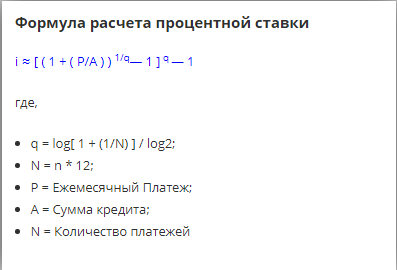

Формула Дэвида Кантрелла приведена ниже.

Пример расчета процента кредитования

Опробуем калькулятор на практике.

- Сумма кредита — 1 млн. руб.

- Платеж каждый месяц — 13000 руб.

- Период кредитования — 10 лет.

Расчет ПКС показывает, что кредитование проводится с процентной ставкой 9.6%.

Калькулятор процентной ставки

Процентная ставка рассчитана — что дальше?

- Если ставка оказалась выше предполагаемой, но условия договора все соблюдены, а заемщик просто невнимательно их прочел, то предъявить претензии банку будет невозможно.

- Также бывает ситуация, когда ставка поначалу низка, но затем вырастает. Такое вполне возможно, если соглашение предусматривает плавающую ПКС.

- Но если ссуда выдается по фиксированному проценту, и это оговаривается договором, то изменять ее кредитор не имеет права.

- Незаконным является и взимание комиссии за открытие кредита (синонимы: за обслуживание займа, работа с заемщиком, обработка документов и т.д.).

При нарушении условий кредитования, в частности необоснованном завышении ПКС и скрытых комиссиях заемщик может обратиться в арбитражный суд в своем регионе.

Взыскание

Если заемщик не оплачивает долг и проценты по нему, включая штрафные санкции, то займодавец вправе обратиться в суд для взыскания суммы задолженности. Исковое заявление составляется кредитором и передается в суд по месту жительства заемщика.

К исковому заявлению потребуется приложить:

- копию заключенного между сторонами договора займа и прилагающихся к нему документов (расписки, графика погашения долга и так далее);

- копию паспорта истца;

- копии уведомлений, отправленных в адрес заемщика о требовании выплатить долг;

- квитанцию об оплате государственной пошлины.

Судом будет назначена время и дата проведения заседания, на которое в обязательном порядке будет вызван заемщик.

Дополнительно на кредитуемое лицо ляжет ответственность за оплату пошлины.

Судебное решение будет передано службе приставов, которые и будут заниматься взыскание долга.

Проценты по займу являются неотъемлемой и очень важной частью договора займа. В документе желательно четко прописывать размер начисляемых на сумму займа процентов

Когда этот момент был в силу каких-либо обстоятельств упущен, то кредитору и заемщику надлежит руководствоваться статьей 809 Гражданского Кодекса. Проценты можно начислять по различным схемам.

При погашении займа не рекомендуется допускать просрочек, так как к заемщику могут быть применены штрафные санкции, способные привести к значительному увеличению первоначальной сумму займа. Все вопросы между заемщиком и займодавцем решаются в суде.

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу

Это будет выходной день, рекомендуем оплатить заранее

Смотреть на графике платежей

Нужно выплатить 124 721.82

Сумма кредита

100 000 руб.

Проценты

24 721.82 руб.

Показать подробно

Переплата по кредиту —

Уже выплатили процентов

—

Осталось

—

Остаток долга ХХХ руб.

Уже выплатили

21 000 руб. (35%)

Осталось

31 000 руб. (65%)

Внесли для досрочного погашения

21 000 руб.

Сэкономлено при досрочках

21 000 руб.

Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев

-ХХ мес. по сравнению с начальным сроком

Комиссии и страховки

Комиссия

21 000 руб.

Страховка

31 000 руб.

Среднемесячный платеж(для расчета ПДН)

Считать ПДН

Возможный налоговый вычет 16 213.84 руб.

Считать подробно

Прогноз досрочного погашения

Считать прогноз

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

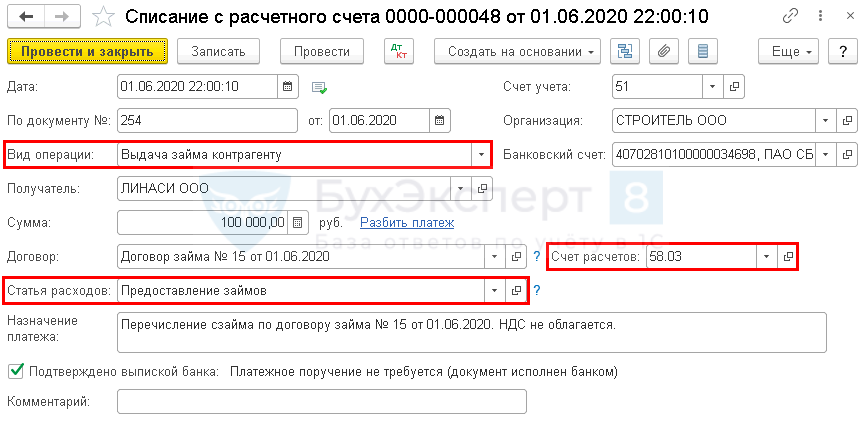

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

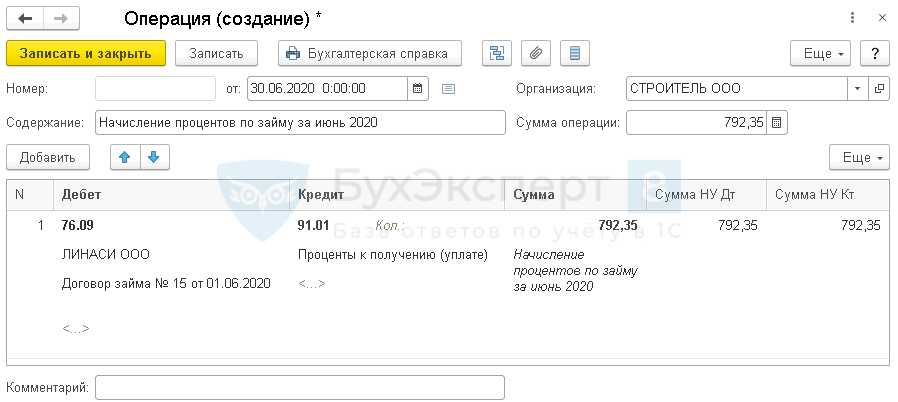

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

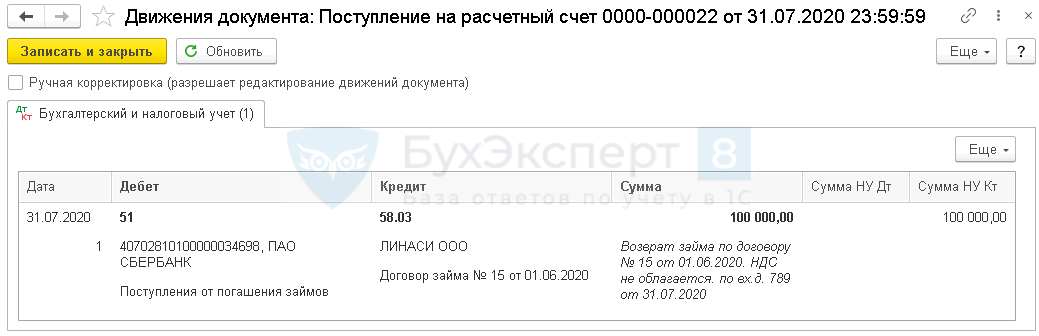

Возврат займа и перечисление процентов

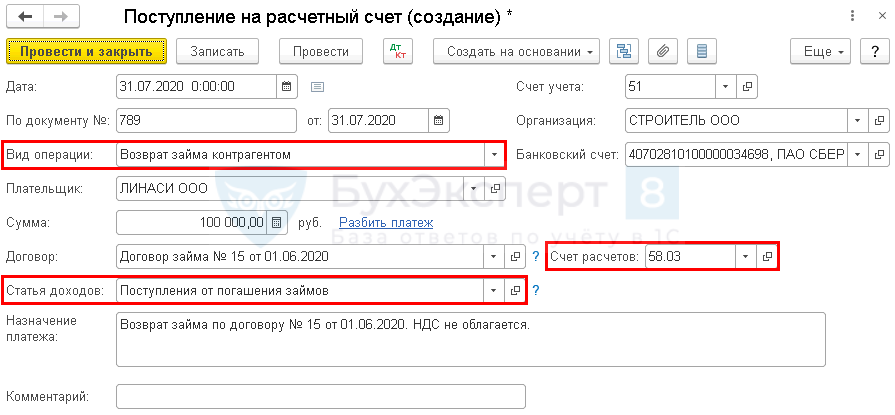

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

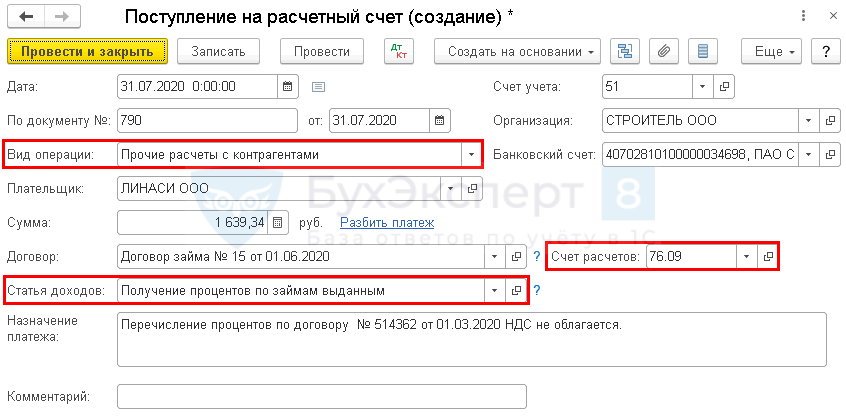

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Какой лучше выбрать способ погашения взятого кредита

Многие заемщики не знают, что значит аннуитетный способ погашения и не выделяют его отличия от дифференцированного. Однако, если бы они подсчитали получившуюся переплату, то поняли бы, что при дифференцированном способе она получается несколько меньше.

С одной стороны, дифференцированные выплаты по кредиту выгодны, так как размер долга получается меньше. Кроме того, при такой схеме последующие платежи меньше предыдущих. При досрочном же погашении кредита с такими условиями значительно экономятся выплачиваемые проценты.

Аннуитетные и дифференцированные платежи

Аннуитетные и дифференцированные платежи

С другой стороны, аннуитет выгоден тем, у кого сразу нет большой суммы для погашения большого размера задолженности, как это бывает при дифференцированных платежах в первые месяцы. Однако в первой половине времени гашения, задолженность почти не закрывается, ведь идет выплата начисленных сверху процентов. В итоге ежемесячные платежи невелики, но общий размер денег, которые заемщик отдаст банку, увеличивается.

Аннуитетный платеж – что это такое для финансовой организации? Выгодный финансовый инструмент, используемый при кредитовании. Некоторым банкам бывает неудобно при таком способе закрывать погашения кредита досрочно. В итоге определяется минимальный размер досрочного погашения и срок.

Если же провести скрупулезный подсчет переплаты по кредиту с первым и вторым рассмотренным способом погашения, можно увидеть, что не такое уж и сильное дифференцированные платежи дают преимущество. Если уж у заемщика и есть возможность погашения большей части суммы дифференцированных платежей в первый, самый тяжелый по выплачиваемым процентам год, то и аннуитетные платежи он будет вполне в состоянии выплачивать. К тому же при равномерном погашении максимальный размер кредита может быть больше, условия по процентным ставкам – лояльнее, а срок погашения – ниже. В этом заключается неоспоримое преимущество таких ежемесячных выплат.

Условия потребительского кредитования на 2020 год

ОСНОВНЫЕ УСЛОВИЯ ПО КРЕДИТАМ ДЛЯ ФИЗЛИЦ

- Процентная ставка: от 11,9% до 19,9%

- Сумма кредита: от 30’000 до 5’000’000 руб.

- Срок кредитования: от 3 месяцев до 5 лет

Процентная ставка по кредитам в 2020 году

Базовая процентная ставка на потребительский кредит, кредит наличными на любые цели в Сбербанке в 2020 году будет 12,9 процента годовых. Если клиент банка (зарплатный клиент, физлицо) получает заработную плату или пенсию на карту или расчётный счёт в Сбербанке, то проценты по кредиту в 2020 году будут снижены на 1%, и соответственно составят 11,9 % в год. Данные условия кредитования (акции по кредитам для зарплатных клиентов), предназначены только для физических лиц.

Проценты по кредитам Сбербанка

| Cтавки по кредитам 2020 (специальные условия*) | |

|---|---|

| Сумма кредита до 300’000 руб. | от 13,9% до 19,9% |

| Сумма кредита от 300’000 до 1’000’000 руб. | от 11,9% до 16,9% |

| Сумма кредита от 1’000’000 рублей | от 11,9% до 12,9% |

| Cтавки по кредитам 2020 (общие условия) | |

|---|---|

| Сумма кредита до 300’000 руб. | от 14,9% до 19,9% |

| Сумма кредита от 300’000 до 1’000’000 руб. | от 12,9% до 16,9% |

| Сумма кредита от 1’000’000 рублей | от 12,9% до 13,9% |

* В 2019 году, Сбербанк снизил минимальную процентную ставку по кредиту на 1 процент. Если вы оформите заявку на кредит через интернет банк «Сбербанк онлайн», либо получаете зарплату или пенсию на счёт в Сбербанке, то ставка по кредиту от 300’000 рублей составит 11,9 процента годовых. (Специальные условия).

Проценты по кредитной карте

Кредитные проценты по кредитной карте Сбербанка, в 2020 году останутся на прежнем уровне предыдущего 2019 года и в зависимости от тарифа и типа карт составят:

| Процентные ставки по кредиткам в зависимости от тарифа | ||

|---|---|---|

| Наименование кредитной карты | С персональным лимитом* | На стандартных условиях |

| «Премиальная кредитная карта» | 21,9 % | 23,9 % |

| «Золотая кредитная карта» | 23,9 % | 25,9 % |

| «Классическая кредитная карта» | 23,9 % | 25,9 % |

| «Классическая карта Аэрофлот» | 23,9 % | 25,9 % |

| «Карта Аэрофлот Signature» | 21,9 % | — |

| «Золотая карта Аэрофлот» | 23,9 % | 25,9 % |

| Классич. карта «Подари жизнь» | 23,9 % | 25,9 % |

| Золотая карта «Подари жизнь» | 23,9 % | 25,9 % |

*Кредитные карты с персональным лимитом в Сбербанке выдаются только по предодобренному персональному предложению банка. Узнать о том, одобрена ли вам карта, можно в личном кабинете интернет банка либо в мобильном приложении «Сбербанк онлайн».

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления займа: | не менее 18 лет |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 3 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Необходимые документы | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания. **Если у вас есть зарплатная карта Сбербанка России, для оформления кредита понадобится только паспорт. Подайте заявку в Сбербанк Онлайн. После одобрения кредита, деньги придут вам на карту.

Какие взносы выгоднее клиенту?

Планируя оформлять кредит, многие люди задумываются, какая схема погашения долга будет более оптимальна. Попробуем объяснить, в чем разница между аннуитетом и дифференциалом. Какие могут быть выгоды в том и ином случае. Сумма платежа при аннуитетном займе не меняется на протяжении всего срока кредитования. В данном случае, сначала большая часть взноса идет на погашение процентов, меньшая – на возврат «тела» долга. Это может быть более удобно для клиента за счет равномерной финансовой нагрузки на семейный бюджет.

Так, в первые несколько месяцев, или даже лет, заемщику придется вносить внушительные взносы. Постепенно платеж будет уменьшаться, и в конце периода составит «сущие копейки». Выбор схемы погашения зависит от возможностей клиента и срока кредитования. Нет смысла останавливаться на дифференциале, если заем берется на год. А если договор заключается на 10 лет, такой способ будет выгоднее аннуитета и позволит хорошо сэкономить на процентах.

Так, плюсы и минусы есть и в той, и в другой схеме. Выбирать предпочтительную следует, ориентируясь только на свои реальные возможности. Лучше заранее посчитать, каким будет платеж и общая переплата при аннуитете и дифференциале, и на основании этих вычислений делать выводы.

https://youtube.com/watch?v=hpvpHMsFCZY

Формулы расчета ежемесячных аннуитетных платежей по кредиту

Формула расчета ежемесячного платежа по аннуитетному кредиту довольно сложная и учитывает несколько параметров. Для самостоятельного расчета возьмите те данные, которые вас интересуют. С помощью формулы можно самостоятельно вручную посчитать размер оплаты без использования калькуляторов.

Формула расчета аннуитетных платежей по кредиту:

Х = Sx(П+(П/(1+П)B-1))

Где:

-

-

- Х – размер платежа в месяц;

- S – изначальная сумма;

- П – процентная ставка;

- B – срок в месяцах.

-

Формулой аннуитетного платежа по кредиту наглядно показывает то, от каких параметров зависит размер платежа, снизив которые вы уменьшите и процент.

Что включает в себя переплата по кредиту

Переплата по кредиту — это совокупная сумма, которую клиент будет должен выплатить банку сверх возврата займа. Переплата рассчитывается с учётом:

- одноразовой комиссии за выдачу кредитных средств;

- страховки (на случай форс-мажорной невозможности погасить кредит);

- аннуитетного платежа (регулярный платёж за пользование деньгами банка);

- процентной ставки по кредиту.

В случае ипотечного кредита также дополнительно нужно считать: расходы на нотариуса, страховку, оценку недвижимости и госпошлину. Досрочный платёж по ипотеке тоже может предполагать дополнительные траты. При оформлении автокредита также придётся оплачивать пошлину за регистрацию транспортного средства и страхование.

Перечисленные дополнительные выплаты добавляются к процентам по займу. Чем длительнее срок кредита, тем на более высокую переплату приходится рассчитывать. За досрочное погашение банк также иногда требует комиссию.

Воспользуемся банковским калькулятором

Как уже было сказано выше, Сбербанк, на своем официальном сайте, предлагает клиентам предварительно ознакомиться с суммой ежемесячного платежа по кредиту, введя желаемую сумму займа и предпочтительный срок кредитования. Чтобы воспользоваться кредитным калькулятором:

- перейдите на главный сайт финансово-кредитного учреждения;

- зайдите в раздел «Кредиты на любые цели», выберите программу потребительского займа;

- прокрутите страницу вниз до поля «Рассчитать кредит»;

- на двух осях укажите соответственно размер займа и срок кредитования.

Система в ту же секунду выдаст вам примерную величину периодического платежа, рассчитанного по вашим условиям. Помните, указанный результат будет приблизительным, точные данные можно узнать лишь после одобрения вашей кредитной заявки.

Онлайн калькулятор кредита с аннуитетными платежами

Оформить заявку на получение кредита в большинстве банков можно онлайн. Это хорошо для заемщика, поскольку есть время в спокойной обстановке взвесить все «за» и «против». В том числе это касается выбора способа кредитования.

Аннуитетный кредит – самая распространенная и любимая банками форма. Заемщик ежемесячно выплачивает одинаковую сумму, состоящую из процентов и тела долга. Если произвести расчет кредита по аннуитетному калькулятору, увидим, что в первые месяцы уплачиваются в основном проценты, а затем тело. Для банка это служит подстраховкой. Даже если вы перестанете платить, банк получит свои проценты.

Кредитный калькулятор аутентичных платежей поможет ясно увидеть то, сколько вы будете платить, график оплаты, остаток основного долга на выбранный период.

Калькулятор

Кредитный калькулятор предоставлен сайтом calcus.ru

Рассмотрим подробнее, как пользоваться аннуитетным кредитным калькулятором.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.