Виды коммерческих банков

Содержание:

- Акционерные коммерческие банки

- Федеральный Гражданский Фонд

- Какой банк выбрать

- Центральный банк и его функции

- Функции, выполняемые банком

- Суть

- Взаимоотношения Центрального банка России и коммерческих банков

- Рейтинговый лист

- Основные функции банков

- Доходы

- Функции Центробанка

- Расходы

- Классификация

- Функции коммерческих банков

- Виды банковских организаций

- Виды и формы банков

- Дифференциация банков по размеру их уставного капитала

- Сберегательный банк

- Цели коммерческих банков

Акционерные коммерческие банки

Эта категория банков является самой распространенной в мире. Первый акционерный банк на территории Российской Федерации появился в середине 19 века в Санкт-Петербурге. Акционерные банки могут быть разделены на открытые акционерные общества и закрытые. Акции ОАО могут приобретать и продавать все желающие. Субъектный состав сделок с бумагами ЗАО существенно ограничен.

Самыми крупными российскими коммерческими банками являются Сбербанк, ВТБ, «Альфа-Банк», «ФК-Открытие» и «Газпромбанк». Эти банки являются самыми прибыльными на территории Российской Федерации. В последнее время популярность набирает «Тинькофф банк». Его особенностью является полный отказ от отделений. Все операции совершаются в интернете. Банк имеет большое количество партнеров, в терминалах которых можно снять наличные с банковской карточки.

Федеральный Гражданский Фонд

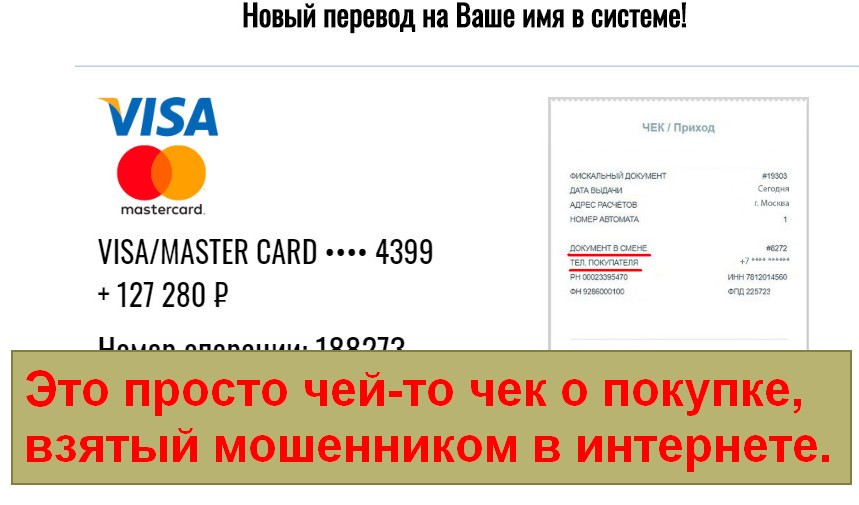

Перед изучением других страниц проекта обратим внимание на

чек, в котором указана сумма в 127 280 рублей. По задумке мошенника он

должен доказывать реальность системы переводов

По факту же этот «документ»

говорит, что онлайн банкинг I-Bank липовый.

Если присмотреться, то увидим, что это чек на покупку

чего-то. В нем есть соответствующее поле: «Телефон покупателя». С большой

вероятностью жулик взял картинку из интернета и слегка отредактировал под свои

надобности. Внимательный человек уже по этому ляпу поймет, что его пытаются

обмануть.

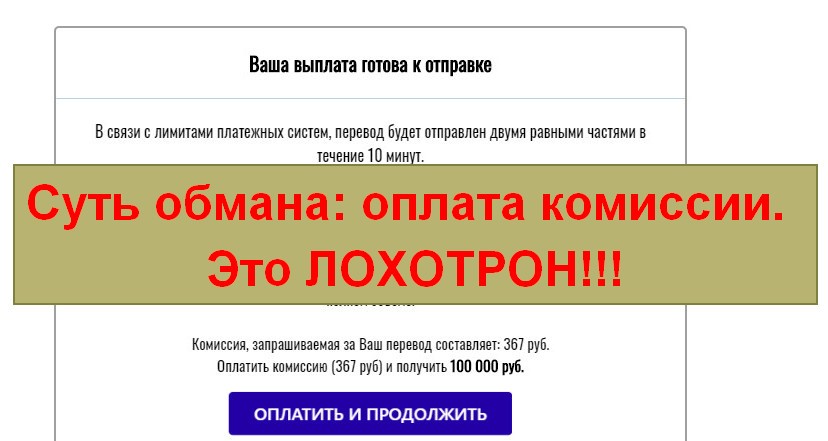

Такие сайты создаются с одной целью: выманить у вас побольше

денег в пользу своего владельца. Смотрите, как это работает:

- Входим в личный кабинет. Достаточно нажать 1

кнопку. Никакого ввода логина и пароля, что противоречит логике; - Пишут, что средства зачислены на внутренний

счет. Где же они тогда были до этого? Полный бред; - Написали, что отправитель – Федеральный

Гражданский Фонд. Жулик не стал заморачиваться, а применил название из другого

лохотрона; - Указываем номер карты и заказываем перевод;

- Сообщили об ошибке операции. Не удивляемся, ведь

подвох мы ждали с самого начала; - Запрашивают 367 рублей комиссии.

Ранее сервис сообщил, что спишет несколько тысяч комиссии из переводимой суммы. Почему бы эти 367 рублей не взять оттуда? Да потому что I-Bank и Федеральный Гражданский Фонд развод. Держитесь от этого подальше.

Узнайте больше о действующих способах заработка в интернете. Их описания есть в разделе «Проверенные курсы». Читайте, выбирайте, используйте!

Какой банк выбрать

Чтобы сравнить, чем отличается коммерческий банк от государственного, предлагаем таблицу с основными плюсами и минусами.

|

Форма собственности |

||

|

Государственные банки |

Коммерческие банки |

|

|

Преимущества |

Минимальные риски отзыва лицензии |

Разнообразие продуктов |

|

Выгодные условия по кредитам |

Высокие проценты по вкладам |

|

|

Большое количество отделений и офисов |

— | |

|

Госконтроль средств |

— | |

|

Недостатки |

Низкие ставки по вкладам |

Риски ликвидации |

| — |

Менее выгодные условия по займам |

Решение, какой лучше выбрать банк, зависит от целей, которые ставит перед собой человек

Если вы хотите взять кредит, обратите внимание на государственные учреждения. Им часто оказывают господдержку, что позволяет снижать процентные ставки

Особенно, когда речь идет о целевых займах: ипотеке, автокредитах, ссудах на развитие бизнеса.

Для людей, желающих открыть накопительный счет, наоборот, более привлекательны частные финансовые организации. Им выгодно расширять клиентскую базу, поэтому они устанавливают максимальные процентные ставки по вкладам.

Однако статистика показывает: россияне неохотно выбирают коммерческие банки для сбережений. Почти 40% вкладов об общего числа открыты в Сбербанке. Стабильность важнее желания получить прибыль.

Центральный банк и его функции

Центральный банк России представляет собой государственное учреждение, специализация которого заключается не только в осуществлении кредитования частных лиц, предпринимателей, бизнеса и всего сектора экономики, но и выступающее в роли производителя денег. По части эмиссии денег функцией Центробанка является обеспечение валютоустойчивости, регулировка банковской системы в целом. На значения изменений курсов, представленных ежедневно Центральным банком России на официальных источниках, равняются остальные банки.

Основа кредитно-банковской системы — Центральный банк. И его функции, номинированные ему органами власти, следующие: выпуск денег и управление валютой и государственными запасами золота, выполнение расчетов и сопутствующих операций, ведение политики рефинансирования банков, надзор за банковскими учреждениями страны, осуществление эффективной денежно-кредитной политики.

Функции, выполняемые банком

Всё многообразие функций, выполняемых банком, можно кратко сформулировать в трёх пунктах.

- Аккумуляция денежных средств. При этом нужно понимать, что если некоторые финансовые структуры (например, инвестфонды) аккумулируют деньги для их дальнейшего инвестирования, то банковские компании привлекают и накапливают такие ресурсы для собственных целей.

- Регулирование денежного оборота в государстве. Банковскую компанию можно назвать своеобразным центром, пропускающим через себя платежеоборот между субъектами (клиентами).

- Посредничество, под которым традиционно понимается непосредственная деятельность посредника в переводах, платежах и любых других видах расчётов.

Суть

Начнём с того, что ниже разберём содержание и функции явления. Это позволит перейти к описанию классификации и других нюансов, непосредственно связанных с термином “банк”.

Что это?

Банк – это кредитно-финансовое учреждение, которое занимается разными операциями с денежными средствами, драгоценными металлами и ценными бумагами, а также оказывает финансовые услуги государству, физическим и юридическим лицам.

Примечание 1. Смысл понятия: термин произошёл от итальянского слова “banco”, которое переводится на русский как “скамья”.

Банковские компании занимаются практически любой деятельностью, связанной с деньгами: хранением средств, кредитованием граждан и организаций, переводами и т.д.

Важно! Банки не имеют права заниматься торговлей, страхованием и производственной деятельностью.

В каждой стране, и Россия здесь не исключение, над коммерческими учреждениями стоит национальный банк. В случае с РФ это Центробанк.

Банковский сервис

По своей природе банки являются посредниками между сторонами или лицами, которые имеют деньги и собираются их куда-то вложить, и обывателями или компаниями, испытывающими нужду в этих деньгах.

Основные направления банковской деятельности:

- Привлечение вкладчиков. Для взаимодействия с физлицами это едва ли не главная опция.

- Кредитование. Одна из самых востребованных возможностей как для организаций, так и для рядовых граждан. Использование заёмных денег становится сегодня всё более популярным – с одной стороны банки хорошо зарабатывают на этом, с другой стороны заёмщики реализуют с помощью кредитов свои цели.

- Осуществление РКО – расчётно-кассовых операций. Сюда относятся валютный обмен, обработка платежей, денежные переводы.

Примечание 2. Перечисленные пункты являются основными, однако они сами имеют собственные нюансы. Например, кредитование реализуется в таких вариантах, как: кредитки, потребительские и ипотечные займы, автокредиты.

Бонусом можно отметить отдельно стоящую опцию – зарплатные проекты. Это пополняемые какими-либо организациями дебетовые счета, которые банк открывает для физических лиц.

Важно! Особый вид деятельности кредитно-финансовых учреждений – взаимодействие между ними. Банки оказывают финансовые услуги друг другу, в т.ч

выдают займы под определённый процент.

При всех упомянутых моментах банковский сервис продолжает развиваться. В процессе совершенствуются старые и появляются новые продукты. Здесь имеет место связь с техническим прогрессом: к примеру, ещё совсем недавно не было такого явления, как бесконтактная оплата, хотя сами карты используются очень давно.

Функции

Чем занимаются коммерческие банковские организации? К числу их основных функций можно отнести:

- Хранение денег. Это самое главное из того, чем занимаются кредитно-финансовые учреждения. Так сложилось исторически, поскольку изначально все банки специализировались на вкладах.

- Безналичные трансферы между счетами и картами. Самая популярная операция, т.к. передвижение денег – основа взаимодействия между сторонами финансового сотрудничества.

- Предоставление кредитов физическим и юридическим лицам. Использование займов теперь является распространённой практикой, т.к. делает возможным доступ к дополнительным суммам для решения тех или иных задач.

- Обработка платёжных операций, обмен денежных знаков, приобретение и реализация драгоценных металлов.

Указанными видами деятельности занимаются все организации. Вопрос только в масштабах, т.к. есть компании крупные, а есть те, что имеют куда меньший капитал.

Взаимоотношения Центрального банка России и коммерческих банков

Основное отличие Центробанка от коммерческого заключается в контролирующей роли первого. Он осуществляет функции по общему регулированию деятельности каждого отдельно взятого коммерческого банка.

Банк России использует все экономические способы управления. И лишь в том случае, когда их использование не способно обеспечить достижение необходимого эффекта, Центробанк может в процессе регулирования использовать административные методы управления. Взаимоотношения между Банком Росси и коммерческими банками, которые осуществляют свою деятельность на территории государства, определяются действующим банковским законодательством.

Для того чтобы регулировать коммерческие банки, Центробанк может увеличивать или понижать минимальные ставки обязательных резервов, которые размещаются коммерческими банками в главном банке государства. Также ЦБ РФ предоставляет кредиты коммерческим банками и может изменять их объемы вмести с процентными ставками.

Размер остатка денежных средств, который подлежит резервированию в Центробанке, определяется на основе данных из бухгалтерского баланса коммерческих банков. В их балансе должны быть учтены все средства, которые были привлечены в качестве кредитов. Отношения экономического характера между коммерческими банками и ЦБ России заключается в том, что последний предоставляет коммерческих банкам кредиты, а те уже, в свою очередь, могут выдавать ссуды хозяйствующим субъектам.

Рейтинговый лист

Наиболее мощные коммерческие банки России, рейтинг которых приведен ниже, обслуживают более 80% всех клиентов страны. Именно эта группа банков формируют костяк финансовой системы государства.

На 1 марта 2016 года к наиболее сильным принадлежали:

ОАО «АЛЬФА-БАНК» — оказывает услуги по открытию счетов, предоставлению кредитов, страхованию жизни. Имеет хорошую репутацию.

ПАО «АК БАРС» БАНК — позволяет клиентам открывать депозиты, занимать средства, осуществляет ипотечное кредитование населения.

АО «Банк Русский Стандарт» — выдает различные кредиты, открывает счета, осуществляет перевод денежных средств.

ОАО «Банк Москвы» — работает с малым и корпоративным бизнесом, частными лицами. Предоставляет денежные займы, позволяет открывать депозитные счета.

ПАО «БАНК УРАЛСИБ» — один из самых удобных интернет-банков. Активно предоставляет ипотеку, хранит вклады, обслуживает банковские карты.

ПАО «Банк «Санкт-Петербург» — предоставляет возможность воспользоваться бонусной программой и стандартным набором банковских услуг.

Банк «Возрождение» — сотрудничает с крупным и средним бизнесом, привлекает частных лиц своей выгодной ставкой по потребительским кредитам.

ПАО «БИНБАНК» — имеет программу лояльности, позволяет реструктуризировать долги, выдает кредиты и хранит вклады.

Банк ВТБ (ПАО) — имеет широкий выбор платежных карт, депозитов, кредитов.

ПАО КБ «Восточный» — кредитует население и промышленность, гарантирует безопасность вкладов.

ВТБ 24 (ПАО) — специализируется на работе с малым и средним бизнесом, частными лицами. Предоставляет различные варианты кредитования и хранения денег в депозитарии.

Банк ГПБ (АО) — самая надежная лизинговая компания России. Сотрудничает как с частными лицами, так и корпорациями.

ПАО «МинБанк«- надежный партнер бизнеса и физических лиц

Имеет продвинутую систему интернет-банкинга.

ПАО «МДМ Банк» — равноценно уделяет внимание и физическим, и юридическим лицам. Предлагает широкий выбор кредитов и депозитов.

ПАО «Промсвязьбанк» — надежное хранилище депозитов

Кредитует клиентов на очень выгодных условиях.

Основные функции банков

Основные функции банков касаются всех вариаций и возможностей получения финансовым учреждением прибыли с минимизацией рисков. Основные функции заключаются в максимально эффективном привлечении капитала и свободных денежных поступлений вкладчиков для их накопления и получения возможности таковыми вести выгодную кредитную политику. Другие функции: выполнение посреднических услуг по рассчетно-кассовому обслуживанию клиентов за комиссионное вознаграждение. Немаловажным направлением является консультационная помощь, способствующая получению актуальной экономической и финансовой помощи.

Банковские организации, имеющие индивидуальные направления деятельности, могут расширять перечень основных функций. В ряде случаев список уменьшается ввиду узкой специализации банков: ипотечный банк, кредитный банк, обслуживающий только юридических лиц и др.

Доходы

Основные статьи доходной части кредитно-финансовых организаций – это вклады и кредиты. Исходя из этого понятны главные задачи таких учреждений: привлечение заёмщиков и вкладчиков.

Большинство банковских клиентов знает, что процентная ставка по депозитам ниже, чем по кредитам. Отсюда проистекает важный нюанс: разница между первым и вторым формирует прибыль кредитора.

Другие статьи – второстепенные – это разного рода дополнительные услуги. Платёжные операции и валютный обмен подразумевают определённую комиссию. Сам банк получает прибыль от того, что продаёт дензнаки дороже, чем покупает. Здесь же можно упомянуть индивидуальные сейфы (ячейки) – сервис, доступный далеко не в каждом учреждении.

Важно! Специфическая доходная статья – штрафные санкции и пени за кредитные просрочки, которые часто допускают заёмщики.

Отдельно стоит упомянуть финансирование проектов.

Пример 1. Заимодатель (банк) заключил соглашение с застройщиком и предоставил финансы на строительство жилого многоквартирного дома, а потом предоставил ипотечные займы будущим жильцам для покупки квартир. Ввиду этих фактов становится понятно, что банковская компания получает прибыль с ипотеки и продажи квартир.

Другие возможные сервисы, приносящие доход:

- инкассация;

- информационные услуги;

- консультирование;

- поручительство третьей стороны;

- приобретение прав истребования выполнения обязательств.

Это неполный список. На деле источников получения прибыли больше.

Функции Центробанка

По той причине, что коммерческие банки и Центральный банк преследуют разные цели в своей деятельности, их функции тоже отличаются. Для решения поставленных перед Центробанком задач, он выполняет следующие функции:

- хранение золотовалютных резервов;

- накопление и хранение резервов кредитных организаций;

- контроль над кредитными учреждениями;

- эмиссия кредитных средств;

- предоставление кредитов коммерческим банкам;

- денежно-кредитное регулировании сектора экономики.

Для того чтобы выполнять эти функции, существует множество методов. Банк России вправе изменять нормы обязательных резервов банков и осуществлять рыночные операции. К подобным операциям можно отнести приобретение и реализацию государственных облигаций, векселей и прочих ценных бумаг.

Также Центральный банк имеет право менять размер кредитных ставок. Эта задача реализуется в рамках кредитного регулирования

Еще однио важное направление деятельности — выработка политики валютного курса. Все выше перечисленные методы принято называть общими, поскольку они оказывают влияние на деятельность всех коммерческих банков, а также на рынок кредитного капитала

Помимо общих методов выделяют и селективные. Их применение направлено на осуществление регулирования определенных видов кредитов (аннуитетного или потребительского, к примеру). Также эти методы могут быть сфокусированы на предоставлении ссуд разнообразным отраслям.

Примерами выборочных методов выступают кредитные потолки (лимиты), которые представляют собой прямое ограничение размеров кредитов, которые могут быть предоставлены определенными банками на территории Российской Федерации. Второй пример селективных методов – регламентация условий, по которым выдаются определенные виды кредитов. Центральный банк может устанавливать разницу между ставками по кредитам и депозитам.

Расходы

Все коммерческие предприятия имеют расходы. Банки тут не представляют собой исключение из правила.

В каких статьях заключаются основные риски у любой финансовой компании? Это:

- Привлечение большого числа клиентов – потенциальных вкладчиков, а также минимальные объёмы выдаваемых займов.

- Невозвращение предоставленного кредита. Каждый заёмщик, не потянувший условия кредитования, – это фактические убытки. Если добавить к этому тот факт, что большинство потребительских займов выдаётся без обеспечения, становятся понятны истинные масштабы потенциальных потерь.

Особняком стоят экстраординарные обстоятельства. Под ними подразумеваются быстрый рост инфляции, дефолт, внезапное увеличение курса зарубежной валюты.

Примечание 5. Несмотря на то, что очень многие банки обеспечены господдержкой, в кризисные отрезки времени властям приходится выделять средства налогоплательщиков, поскольку только такая мера в некоторых ситуациях помогает исправно функционировать все банковской системе.

Классификация

Какие виды финансовых учреждений бывают? В первую очередь нужно выделить два: банки центральный и коммерческий.

Центральный Б. – единственное в своём роде учреждение в стране. Оно занимается регуляцией и контролем за функционированием всех работающих в государстве кредитно-финансовых организаций.

Коммерческий Б. – банковская компания, работающая в рамках предпринимательской деятельности.

В отличие от ЦБ, основная задача коммерческой структуры сводится к получению прибыли. Собственно, это практически единственная задача КБ. Суть работы таких субъектов выражается в выработке доходов для учредителей.

Примечание 3

Если говорить конкретно о Российской Федерации, то важно понять: единственный некоммерческий банк здесь – Центробанк. Однако при этом существует много учреждений, принадлежащих государству полностью или частично

Пример организации, которую можно отнести к гособразованию, – Россельхозбанк. 100% акций компании принадлежит государству.

Часто обыватели ошибаются насчёт Сбербанка. Большая часть граждан считают и его – государственным. На самом деле лишь 51% сбербанковских акций находятся в госвладении.

Важно сказать и о подвидах. В России есть такие:

- Инвестиционные. Занимаются привлечением инвестиционных средств, которые затем вкладывают в ценные бумаги.

- Сберегательные. Главное назначение таких структур – хранение денежных средств граждан, которые доверяют свои финансы компании.

- Специализированные. Такие учреждения занимаются каким-то одним направлением финансовой деятельности. Например, кредитованием.

- Универсальные. Название говорит само за себя – эти банки совмещают все возможные направления, допускаемые законодательством (об этом мы писали выше).

Примечание 4. На территории Российской Федерации большая часть банков – универсальные.

Функции коммерческих банков

Основные функции Центрального банка и коммерческих банков существенно отличаются. Если работа Центробанка в большей мере носит регулятивный характер, то деятельность коммерческих банков связана с перераспределением денежных ресурсов и стимулированием накоплений.

Главная функция заключается в посредничестве в кредитах. Банк занимается перераспределением денег, которые могут быть высвобождены в процессе оборота капитала предприятий и доходов частных лиц. Перераспределение денежных средств производится горизонтально, то есть от кредитора к заемщику. В этой сфере отсутствуют любые посредники. Плата за пользованием капиталом устанавливается под влиянием спроса и предложения.

Вторая функция коммерческих банков заключается в том, чтобы стимулировать создание накоплений в хозяйстве. В теории именно средства коммерческих банков и должны составлять большую часть денег, предназначенных для проведения реформ в секторе экономики.

Основным стимулом к созданию накоплений является повышение ставок по депозитам. Помимо них стимулом могут выступать гарантии надежности помещения накопленных денежных средств в банк. Третья функция, которая выполняется коммерческими банками, заключается в посредничестве в платежах между субъектами экономической деятельности.

Виды банковских организаций

Принадлежность банка непосредственно государству является довольно ощутимым бонусом, предполагающим стабильность в развитии и устойчивым положением на рынке финансовых услуг. При возникновении неких проблем, касающихся платежеспособности, такие банковские структуры получают всестороннюю, гарантированную поддержку со стороны государства в виде административной и финансовой помощи.

Банки с наибольшей поддержкой государства

Банки с наибольшей поддержкой государства

Стоит понимать, что отзыв у госбанка лицензии – это, прежде всего, признание самим государством собственной несостоятельности, а такого удара по репутации правительство вряд ли допустит. Участие госорганов в процесс управления современными российскими банковскими структурами имеет отличие по некоторым характеристикам.

Осуществление контролирующих действий:

- неполное;

- абсолютное.

Степень присутствия в основном капитале:

- косвенное;

- непосредственное.

Разновидность контролирующих госорганов:

- субъект РФ;

- правительство России;

- муниципальные предприятия.

Рассматривая, какой банк в России государственный, стоит помнить, что такие предприятия обычно не заманивают клиентов предложениями наиболее выгодных условий. Таких, как самые сниженные проценты по займам или чрезмерно увеличенные годовые по открытым депозитам. Кстати, такие известные структуры, как Центробанк и Внешэкономбанк по своей сути не относятся к банковским компаниям, у них отсутствует лицензия на право осуществления данным видом деятельности.

Но, даже не имея лицензирования, эти организации вправе осуществлять полный спектр всех имеющихся финансовых операций. А именно:

- Центробанк (Центральный Банк России). Это полностью государственная структура, созданная для управления все кредитно-финансовой деятельностью России. То есть, регулятор, главный денежный эмитент.

- Внешторгбанк. Мощная корпорация, также полностью принадлежащая государственным органам. Структура была создана с целью осуществления стимулирования и помощи в развитии современного народного хозяйства и для реализации и обеспечения национальных проектов.

Активность государственных банков за рубежом

Активность государственных банков за рубежом

Государственные

Данные банковские организации находятся целиком под управлением госструктур, которые обладают более 50% контрольного акционного пакета. Главными особенностями таких банковских структур является следующие их характеристики:

- развитый административный ресурс;

- обширная и устоявшаяся база клиентов;

- средние показатели годовых по кредитам и депозитам;

- возможность при необходимости получать всестороннюю помощь госструктур.

Банковские структуры с господдержкой

У данных кредитно-финансовых организаций контрольный пакет акций находится под владением частных либо зарубежных организаций. Российское государство также присутствует в управлении этих банков, но обладает в собственном капитале 14–49% акций. Этот тип банковских структур больше характерен для организаций региональных, которые зачастую контролируются местной администрацией. Обладание небольшой долей участия РФ не гарантирует эти банковские структуры от банкротства и лишения лицензии, но позволяет получать при необходимости поддержку госструктур.

По данным статистики отмечается рост банков с господдержкой

По данным статистики отмечается рост банков с господдержкой

Частные банковские компании

Коммерческие структуры под управлением частных (физических) лиц или товариществ. Практически всегда данные структуры являются универсальными и занимаются обслуживание как юридических, так и физлиц. Чтобы заниматься на территории РФ этим видом бизнеса, коммерческие банки обязаны получить соответствующую лицензию. Регулятором в данном вопросе выступает ЦБ РФ.

По данным статистики, за 2017 год на территории России действовало 572 частных/коммерческих банковских компании. К числу наиболее прибыльных и успешных частных банков относятся такие организации, как:

- Югра;

- Траст;

- Россия;

- Бинбанк;

- Ситибанк;

- ОФК банк;

- Локо банк;

- Тинькофф;

- Совкомбанк;

- Альфа-Банк;

- Росевробанк;

- Центрокредит;

- Юникредит банк;

- Райффайзенбанк;

- Фольксваген банк;

- Русский Стандарт;

- Эйч-Эс-Би-Си банк;

- Московский областной банк;

- Московский кредитный банк.

Виды и формы банков

Коммерческие банки имеют разнообразные виды и формы, но практически каждый обладает определенными схожими признаками. Коммерческие организации данного типа:

- это юридические лица, которые созданы для увеличения собственной доходности;

- могут вести рабочую деятельность как общества с ограниченной ответственностью, общества с дополнительной ответственностью или просто акционерные организации;

- реализуют банковскую работу, используя полученную ранее лицензию, выданную ЦБ Российской Федерации;

- имеют право получать прибыль при помощи осуществления специализированных операций.

Также коммерческие банки бывают федеральными, республиканскими и региональными. Данные банки накапливают денежные средства своих вкладчиков, посредством открытых вкладов, предоставляя им определенную сумму денег, как подарок, в качестве процентной величины на прибыль. Пущенные в оборот вложенные деньги, организация использует как кредитные деньги для клиентов, пришедших оформить кредит.

Организуя денежный круговорот подобным образом, банковские организации оберегают вложения своих клиентов и получают хорошую прибыль.

Многие считают, что коммерческие банки только выдают кредиты, но это не так. Кредитом зовутся договорные отношения между банковской организацией и заемщиком, основанные на регулировании договором выданной денежной суммы. Помимо кредитов, коммерческие банковские организации оформляют вклады под процент, который определяется индивидуально.

Коммерческие банки носят универсальный и специализированный характер.

- Коммерческие банки универсального характера совершают банковскую деятельность, выдавая кредиты, сохраняя депозитных валют, проводя расчетные и кассовые операции.

- Коммерческие банки специализированного характера направлены выполнять специализированные операции, которые имеют определенную направленность (ипотека, инвестирование, инновации и денежные сбережения).

- Сберегательные банки хранят депозитные сбережения вкладчиков. Накопленные денежные средства выдаются в виде потребительского кредитования для жителей под определенную процентную ставку. Некоторая часть денег в процентном соотношении переходит к хозяину вклада, откуда были выданы денежные средства. Помимо этого, вклад может иметь бессрочную природу и, соответственно, время для предоставления кредитных денег также будет ограничено определенными сроками.

- Инвестиционные коммерческие банки используются для того, чтобы приобретать различные ценные бумаги. Банковские средства образуются в процессе продаж собственных акций. Данные банковские организации не осуществляют банковскую деятельность по выдаче кредитов и открытию депозитных счетов. Они удовлетворяют запросы промышленности, выпуская ценные бумаги организаций.

- Инновационные банки направлены на осуществление деятельности в сфере инноваций: предоставляют компаниям кредит для модернизации устаревшего оборудования, а также помогает спонсировать научные и технические мероприятия. Основные средства данного типа банков складываются из издания акционных бумаг и денежных средств клиентов. Данные вложенные деньги имеют право использоваться как кредитные деньги на средний или долгосрочный период.

- Ипотечные банки предоставляют денежные средства для приобретения готовой недвижимости, получения ссуды на строящееся жилье в новом доме, строительство собственного дома или создания специализированных помещений для дальнейшего получения прибыли (торговые точки, салоны красоты, кафе и т.д.).

Большинство банковских организаций такого типа завышают ставку по процентам, а заемщики должны пройти доскональную оценочную проверку на платежеспособность и другие критерии. Сделочные отношения, основанные на работе с недвижимостью, всегда носили достаточно рискованный характер.

Если это необходимо, то ипотечные банки имеют право издавать облигации по ипотеке. Эти банки делятся на:

- земельные, где денежные средства выдаются при использовании имеющейся земли, как залога;

- мелиоративные;

- коммунальные, где денежные средства выдаются при использовании городской недвижимости, как залога.

Коммерческие банки составляют основную величину всех валютных манипуляций, которые проводятся в стране. Данные операции помогают осуществлять желания горожан при помощи кредитов, а также могут осуществлять спекуляционную деятельность, используя собственный капитал. На рынке ипотечных банков все операции осуществляются при больших денежных оборотах.

Дифференциация банков по размеру их уставного капитала

Чтобы определить количество банков, способных исчезнуть в ближайший промежуток времени, стоит взглянуть на величину их уставного капитала.

Изучив статью 11 Федерального закона «О банках и банковской деятельности», можно сделать вывод, что минимально допустимый уставный фонд банка на момент подачи прошения о государственной регистрации и выдаче специальной лицензии на выполнении банковских операций составляет 300 миллионов рублей.

Исходя из этого, рассмотрим перечень банков по их финансовым возможностям. Анализ будем проводить по величине их уставного капитала:

- от 10 млрд. рублей и выше – 29 банков;

- от 1 млрд. до 10 млрд. рублей – 153 банка;

- от 500 млн. до 1 млрд. рублей – 97;

- от 300 млн. до 500 млн. рублей – 104;

- от 150 млн. до 300 млн. рублей –171;

- от 60 млн. до 150 млн. рублей – 88;

- от 30 млн. до 60 млн. рублей – 28;

- от 10 млн. до 30 млн. рублей – 38;

- от 3 млн. до 10 млн. рублей – 12;

- до 3 млн. рублей – 13.

Легко подсчитать, что на начало 2016 года всего лишь 383 банка имели уставной капитал, который четко соответствует требованиям, выдвигаемым Центральным банком России. Также 179 банков расположились в опасной зоне и могут оказаться закрытыми при сохранении дальнейшей негативной тенденции к снижению своих финансовых возможностей и активов.

Если внимательно просмотреть статистику, которую предоставляет Центральный коммерческий банк России, то можно будет увидеть, что за последние пятнадцать лет количество банковских учреждений в стране значительно сократилось.

Сберегательный банк

Сберегательный банк России является крупнейшим коммерческим образованием в стране и Европе, подконтрольным ЦБ РФ. Предоставляет огромнейший перечень услуг банковской сферы. Находится в ТОП 20 рейтинге наиболее дорогих банков в мире.

Сберегательный банк получил свое название со времен СССР, когда основную долю сделок составляли депозитные вклады от граждан страны. Сбербанк СССР был ликвидирован в 1992 году. Многие вкладчики были разорены, компенсация вкладов, произведенная при правлении последних Президентов РФ, практически закончена. В 2001 банк был реорганизован в новое предприятие. На данный момент ведет деятельность во многих странах, инвесторами и клиентами являются крупнейшие во всем мире компании и лица. Ежегодная чистая прибыль банка насчитывает сотни миллиардов рублей.

Цели коммерческих банков

Как у любой организации, у коммерческих банков имеются собственные цели на осуществление деятельности. Это:

- привлечение денег вкладчиков и их последующее размещение для хранения, опираясь на соответственно установленные временные рамки;

- размещение денег от собственного имени для дальнейшего осуществления кредитных операций;

- осуществление расчетно-кассовых операций по открытым клиентским счетам, а также их создание и обслуживание;

- покупка и перепродажа иностранных денежных средств по разным формам (наличные или безналичные средства).

В подобных организациях вращается огромное число денежных средств клиентов, поэтому перед банком стоит высокая ответственность за предоставление их сохранности. Если клиент хочет вложить определенную денежную сумму в коммерческий банк, ему необходимо тщательно проверить репутацию банка, просмотреть отзывы вкладчиков и определиться с типом коммерческого банка.

Всю производственную деятельность данного вида банков можно разделить на активную и пассивную. Активная деятельность помогает реализовывать новые кредитные средства.

Пассивная деятельность помогает создавать личные банковские средства посредством привлечения имеющихся денег, которые участвуют в обороте. Данная манипуляция помогает коммерческим банкам покупать кредитные средства. Также, пассивная деятельность делится на несколько форм:

- выпуск собственных ценных бумаг;

- заем у иных юридических организаций;

- осуществление депозитных вложений;

- начисления процента от дохода организации как образование и увеличение уровня прибыли.

Отличием коммерческих банков от иных организаций является интерес в повышении доходности за счет получения прибыли от производственной деятельности. Данные банки осуществляют работу, полагаясь на личные денежные средства, но также имеют права на создание собственных средств для платежных операций.