Виды ценных бумаг

Содержание:

- Стоимость

- Свойства ЦБ

- Книга учета ценных бумаг

- Классификация ценных бумаг

- Законодательное регулирование вопроса

- Как пользоваться ценными бумагами

- Функции ценных бумаг

- Что такое эмиссия ценные бумаги простыми словами

- Как купить эмиссионные ценные бумаги физическим лицам — описание

- Что такое эмиссионные ценные бумаги простыми словами

- Почему интернет смеется над «прибыльностью» управляющих компаний ценных бумаг?

- Рынок ценных бумаг

- Почему владение акциями – популярный способ инвестирования

- Банковский сертификат

- БАНКОВСКИЕ СЕРТИФИКАТЫ

- Сберегательные сертификаты Сбербанка России

- ЗАКЛАДНАЯ

- Отличия правового режима

- Комментарий к статье 844 Гражданского Кодекса РФ

- Фондовый рынок

Стоимость

Какими параметрами обладает акция? Это важно знать. Номинальная (нарицательная) стоимость — денежный эквивалент доли в УК

Совокупная стоимость всех акций равна УК

Номинальная (нарицательная) стоимость — денежный эквивалент доли в УК. Совокупная стоимость всех акций равна УК.

- стоимость всех обыкновенных акций — одинакова;

- стоимость при первичной эмиссии не может превышать ее цену;

- нарицательная стоимость, как правило, никак не соотносится с реальной ценой, так же как и УК большинства успешных коммерческих фирм не отражает размер активов.

Эмиссионная стоимость — цена одной бумаги на первичном рынке.

Эмиссионный доход эмитента — разница между эмиссионной и нарицательной стоимостью.

Балансовая стоимость — доля чистых активов, приходящаяся на одну акцию. А вот этот показатель уже важен, поскольку дает приблизительную оценку всего имущества компании за вычетом долгов на определенную дату. Рассчитать чистые активы относительно просто, но подтвердить корректность и обоснованность калькуляции смогут только профессиональные аудиторы

Внимание:

- если балансовая стоимость меньше рыночной — это сигнал к безусловному падению биржевых цен;

- если балансовая стоимость превышает рыночную — это сигнал к возможному росту биржевых цен.

С другой стороны, имейте в виду, что инвесторов интересует не столько обеспеченность компании активами, сколько ее способность генерировать стабильную и достаточную прибыль

Это приводит нас к еще более важному показателю

Рыночная стоимость — текущая средневзвешенная цена совершения сделок на свободном вторичном конкурентном рынке: когда покупатель и продавец владеют исчерпывающей информацией, действуют без принуждения, а на стоимость сделки не влияют существенные обстоятельства.

Почему она так важна? Динамика рыночной стоимости — прямой индикатор доходности как долгосрочных инвесторов, так и финансовых спекулянтов. Как ее узнать?

- Биржевая рыночная стоимость (котировка, курс) — индикатор баланса предложения и спроса на открытой фондовой бирже. Самый простой способ определения рыночной стоимости. Возможен только в том случае, если акции компании торгуются на ликвидном биржевом рынке в достаточном количестве.

- Внебиржевая рыночная стоимость — средневзвешенная цена сделок вне биржи. Показатель используется для некотируемых бумаг. Корректно оценить внебиржевую стоимость могут только профессиональные инвесторы.

К сожалению, рыночный механизм, каким бы ликвидным и хорошим он не был, не претендует на глубокую, абсолютную и безошибочную оценку положения дел в компании. Рынок определяют люди, а человеку свойственно ошибаться. Поэтому рыночная стоимость, как правило, свидетельствует лишь о той или иной степени эффективности компании в исторической ретроспективе. Это поднимает нас на вершину айсберга оценки.

Справедливая стоимость — отражает стоимость капитала компании на основе ожидаемых денежных потоков для акционеров.

Как соотносятся между собой рыночная и справедливая стоимость?

Справедливая стоимость призвана учесть не только историческое и существующее положение дел, но и количественно оценить перспективные доходы инвесторов, поскольку:

- ориентируется не на мнение рынка, а на чистые денежные потоки для акционеров;

- смотрит не в прошлое, а в будущее.

Справедливая стоимость — краеугольный камень бизнеса. Ее оценка — сложный процесс, которым занимаются независимые оценочные и аналитические агентства. Существует несколько способов и механизмов оценки, самый распространенный из которых — экстраполяция и дисконтирование прогнозных чистых денежных потоков компании.

Вы можете почерпнуть информацию о справедливой стоимости из материалов внешних оценщиков или, при наличии полного информационного доступа к управленческой отчетности, инициировать самостоятельную оценку

Внимание:

- акция называется недооцененной, если расчетная справедливая стоимость превышает рыночную;

- акция считается переоцененной, если расчетная справедливая стоимость меньше рыночной.

Это — прямой сигнал рынку для определения трендов на ближайшую перспективу. Так, активы большинства молодых динамично развивающихся компаний часто имеют статус недооцененных. Именно поэтому вложения в них — перспективны.

Свойства ЦБ

Ценные документы обладают рядом свойств:

- обращаемость. Бумага может выступать в качестве товара или платежного средства;

- доступность. Возможность покупки и продажи, законность сделок;

- серийность. Выпуск ценных документов осуществляется частями, партиями;

- наличие стандартов. Ценная бумага должна выглядеть в соответствии с законом. Иметь определенные сведения и степень защиты;

- ликвидность. Спрос на товар, приводящий к быстрой продаже;

- рискованность. Приобретение ценных бумаг может привести к доходам или к потере вложенных средств;

- гарантия исполнений обязательств. При нарушении договорных обязательств можно обратиться в суд;

- государственное признание. Оборот на территории страны, предполагающий возможность продажи, покупки, дарения, передачи в наследство.

Приведенные признаки закрепляют право на приобретение части компании, доли собственности организации или предприятия.

Такие свойства, как ликвидность или рискованность, зависят от ситуации на рынке, определяющей ценность бумаги в данный момент.

Книга учета ценных бумаг

Все ценные бумаги, хранящиеся в организации, должны быть описаны в книге учета ценных бумаг.

Книга учета ценных бумаг должна иметь следующие обязательные реквизиты: наименование эмитента; номинальную цену ценной бумаги; покупную стоимость; номер, серию и др.; общее количество; дату покупки; дату продажи. Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы. Исправления в книгу учета ценных бумаг могут вноситься лишь с разрешения руководителя и главного бухгалтера с указанием даты внесения исправлений.

В случае ведения книги учета ценных бумаг с помощью средств вычислительной техники результатная информация может формироваться в виде выходного документа на машиночитаемых носителях. Распечатка информации с машиночитаемых носителей осуществляется по мере необходимости или требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры, но не реже 1 раза в год.

В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию хранения книги учета ценных бумаг несет руководитель организации.

Классификация ценных бумаг

ЦБ отличаются по тому, кто их произвел и по экономической сути. Некоторые виды означают вклад в развитие организации, другие – банковский вклад. Любые бумаги могут приносить прибыль.

Деление по функционалу:

- паевые. Они определяют пай, который можно купить или продать. В основном это акции;

- долговые. Бумаги, фиксирующие факт взятия кредита (долга). К ним относятся: акции, закладные, облигации, сертификаты, векселя;

- производные. Инструменты, подтверждающие право на сделку. Это опционы и фьючерсы.

По сроку действия и месту обращения ценные документы делятся на:

- коммерческие. Рассчитаны на короткий срок, функционируют на денежном рынке. К ним относятся векселя и аккредитивы;

- фондовые. Продаются и покупаются на фондовом рынке, действуют больше 12 месяцев или бессрочно. Это акции и облигации.

По сроку действия:

- срочные. Бывают краткосрочными (до 1 г.), среднесрочными (от 1 г. до 5 лет) и долгосрочными (от 5 до 30-40 лет);

- бессрочные. Их существование не ограничено сроком действия.

Важно! Фондовые инструменты продаются неограниченное число раз. Коммерческие – единожды

По классификации видов ценные бумаги делят на:

- основные. Документы, в основе которых имущественные права на какой-либо актив. Могут быть первичными и вторичными. Первичные – сами ценные бумаги (акции, векселя, облигации). Вторичные – бумаги, выпускаемые на первичные ценные бумаги. Например, депозитарные расписки;

- производные (дереватив). Это документ без бумажного носителя, возникающий из-за изменения цены актива, лежащего в основе ценной бумаги. К производным бумагам относятся: опционы, свопы и разные виды фьючерсов.

По форме:

- документарные (бумажные). Выпускаются в виде документа;

- бездокументарные (безбумажные). Не имеют бумажного носителя.

По способу владения:

- предъявительские (неименные);

- именные, выпущенные для конкретного человека;

- ордерные. Могут использоваться лицом, указанным в документах.

По виду выпуска:

- эмиссионные. Появляются крупными партиями (сериями). Подлежат государственной регистрации в обязательном порядке;

- неэмиссионные. Государственная регистрация не проводится.

По наличию риска:

- безрисковые. На практике краткосрочные государственные облигации;

- рисковые. Бумаги, в больше степени подверженные волатильности (изменение стоимости). К низкорисковым относятся государственные бумаги, к среднерисковым – корпоративные облигации. К высокорисковым документам относят акции.

Кроме того, существуют ЦБ российской или иностранной принадлежности, а также рыночные и нерыночные варианты активов.

Законодательное регулирование вопроса

Выпуск и оборот ценных бумаг в России регулируются:

- Гражданским кодексом РФ. Глава 7 «Ценные бумаги».

- ФЗ № 208-ФЗ «Об акционерных обществах» от 26.12.95 г.

- ФЗ № 39-ФЗ «О рынке ценных бумаг» от 22.04.96 г.

Кроме того, правоотношения профессиональных участников биржи регламентируют другие нормативно-правовые акты и различные документы. Основным сводом правил, влияющем на рынок, является ФЗ «О рынке ценных бумаг».

Закон о рынке ценных бумаг

Закон регламентирует выпуск, обращение, куплю/продажу ЦБ и другие действия участников рынка:

- роль банка РФ;

- требования к профессиональным участникам;

- обращения;

- информационное сопровождение;

- права и обязанности брокера и дилера.

- определяет реестр ЦБ.

Нормы закона защищают начинающих инвесторов и организации, регулируя взаимодействие вкладчиков и брокерских компаний.

Как пользоваться ценными бумагами

Если вы решили попробовать себя на фондовом рынке, необходимо разобраться с вариантами деятельности, связанной с ценными активами:

- вложения (инвестиции) сбережений с целью накопления капитала;

- приобретение/реализация бумаг. Заработок, основанный на разнице в цене покупки и продажи;

- бизнес.

Выбор того или иного вида деятельности зависит от целей участника рынка и от размера вложений.

Инвестиции

Первоначальный капитал можно приумножить с помощью инвестирования. Основные инструменты инвестора – акции и облигации. Как правило, вложения в ценные бумаги выгоднее помещения капитала на банковский счет. Прибыль инвестора складывается из двух составляющих:

В основном для инвестиций используют долгосрочные инструменты. Инвестора интересуют не колебания цен, а акции и облигации, которые подорожают и обгонят инфляцию.

Спекуляции

Трейдинг или спекуляция – вид заработка, основанный на разнице между ценой приобретения и реализации активов.

Трейдер отличается от инвестора тем, что рассчитывает на краткосрочные проекты. Они приносят большую прибыль, но риск проектов намного выше, чем долгосрочных.

Бизнес

Владельцы бизнеса используют ценные бумаги для эффективного управления деятельностью компании.

Ценные бумаги выпускают для того, чтобы:

- увеличить капитал акционерного общества;

- внести корректировки в права держателей акции/облигаций;

- реорганизовать компанию.

Необходимо учитывать, что выпуск акций увеличивает риск банкротства организации, а эмиссия облигаций – приводит к возникновению долга.

Знание видов, классификации и способов управления ценными бумагами повышает уровень финансовых возможностей, позволяет эффективно инвестировать и приумножать капитал.

Функции ценных бумаг

Ценные бумаги выполняют ряд существенных функций:

-

Ценные бумаги характеризуют состояние экономики. Стабильные курсы ценных бумаг, как правило, свидетельствуют о хорошем экономическом положении.

-

Ценные бумаги играют важную роль при перераспределении капитала между различными сферами экономики. То есть ценные бумаги выполняют перераспределительную функцию.

-

Ценные бумаги используются для аккумулированния временно свободных денежных сбережений граждан. То есть ценные бумаги выполняют мобилизирующую функцию.

-

Ценные бумаги используются для регулирования денежного обращения. То есть ценные бумаги выполняют регулирующую функцию.

-

Банки, предприятия и организации используют ценные бумаги как универсальный кредитно-расчетный инструмент. То есть в этом случае ценные бумаги выполняют расчетную функцию.

Что такое эмиссия ценные бумаги простыми словами

Для начала давайте вспомним определение ценных бумаг:

Ценные бумаги (Securities) — это финансовые документы законодательно подтверждающие права на её владения держателям, а с другой стороны накладывает требования на эмитентов.

Определение из ст. 142 ГК РФ: Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении».

Ценные бумаги появляются в процессе ряда процедур под названием «эмиссия».

Эмиссия — это последовательность процедур по выпуску ценных бумаг.

В большинстве случаев эмиссия проводится с целью привлечения дополнительных денег для развития бизнеса. Самым простым примером можно назвать эмиссию акций.

Например, акционерное общество для привлечения дополнительных денег решило провести эмиссию акций. Оно размывает свою долю путём допэмиссии, но при этом увеличивает уставной капитал АО. Тем самым у владельцев появляется возможность эффективно пользоваться новыми деньгами для повышения эффективности бизнеса.

Акции выпускаются бессрочно, поэтому их не надо будет погашать. Часть денег уставного капитала будет всегда работать для получения прибыли. Чуть ниже мы более подробно поговорим про них.

При эмиссии ценных бумаг составляют специальный документ «проспекта эмиссии». В нём содержится полные условия выпуска (тип, цель, сумма, план, данные об акционерах и прочее). Проспект напоминает паспорт.

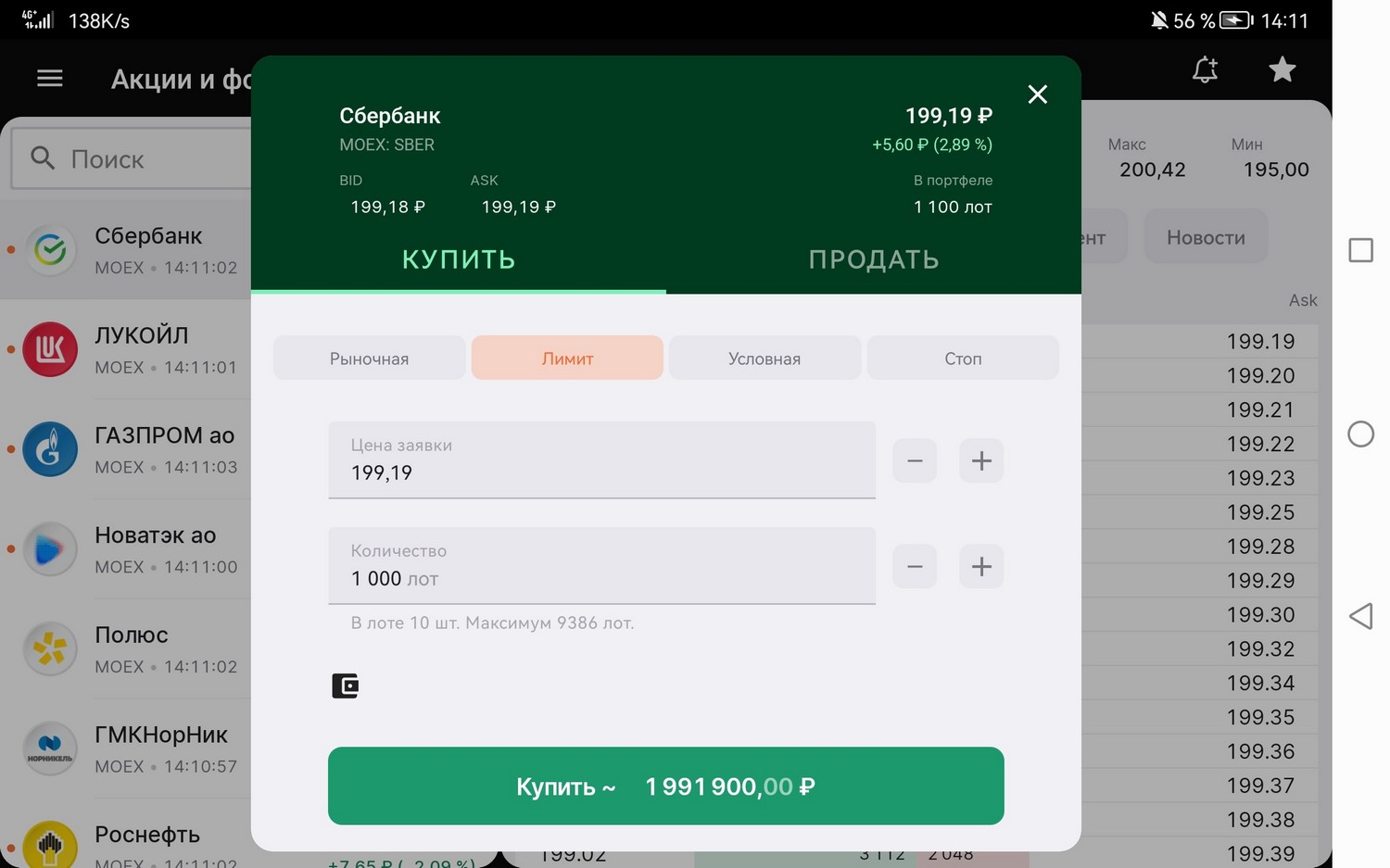

Как купить эмиссионные ценные бумаги физическим лицам — описание

Торговля ценными бумагами происходит на фондовой бирже. Любое физическое лицо может воспользоваться услугами брокера и открыть брокерский счёт, на котором могут одновременно находится акции, облигации, валюты и прочие финансовые активы.

Любой вид ценных бумаг можно купить на фондовой бирже через брокера. Рекомендую работать через следующих (сам работаю через них):

У них бесплатное пополнение и снятие денежных средств, есть доступ ко всем финансовыми инструментам, минимальные комиссии за торговый оборот среди других брокеров. Есть возможность покупать иностранные акции.

Данные о владельцах ценных бумагах хранятся в специальном едином депозитарном реестре, в который поступают данные от брокера.

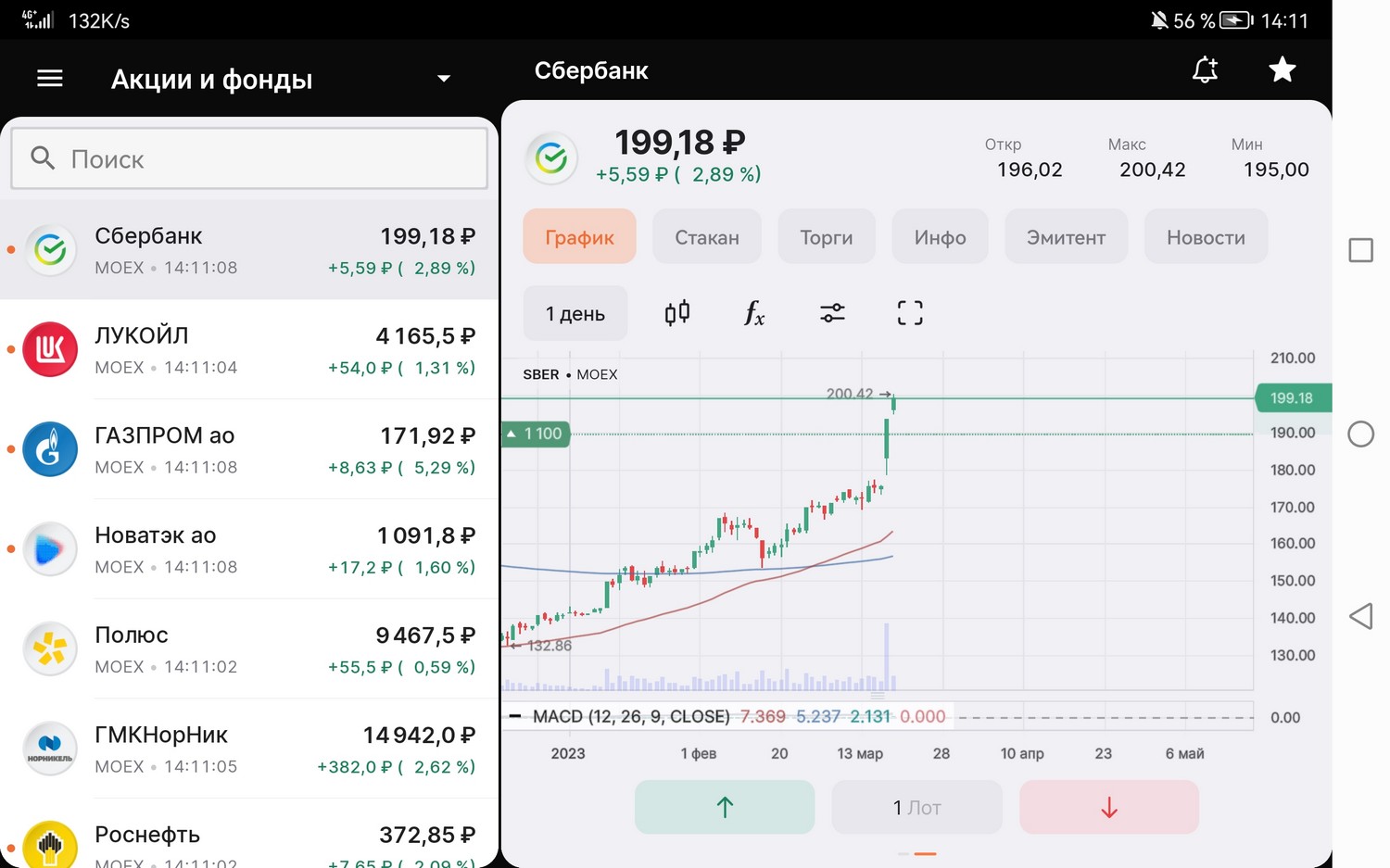

Также в приложении есть удобная возможность просмотреть текущий график торгов:

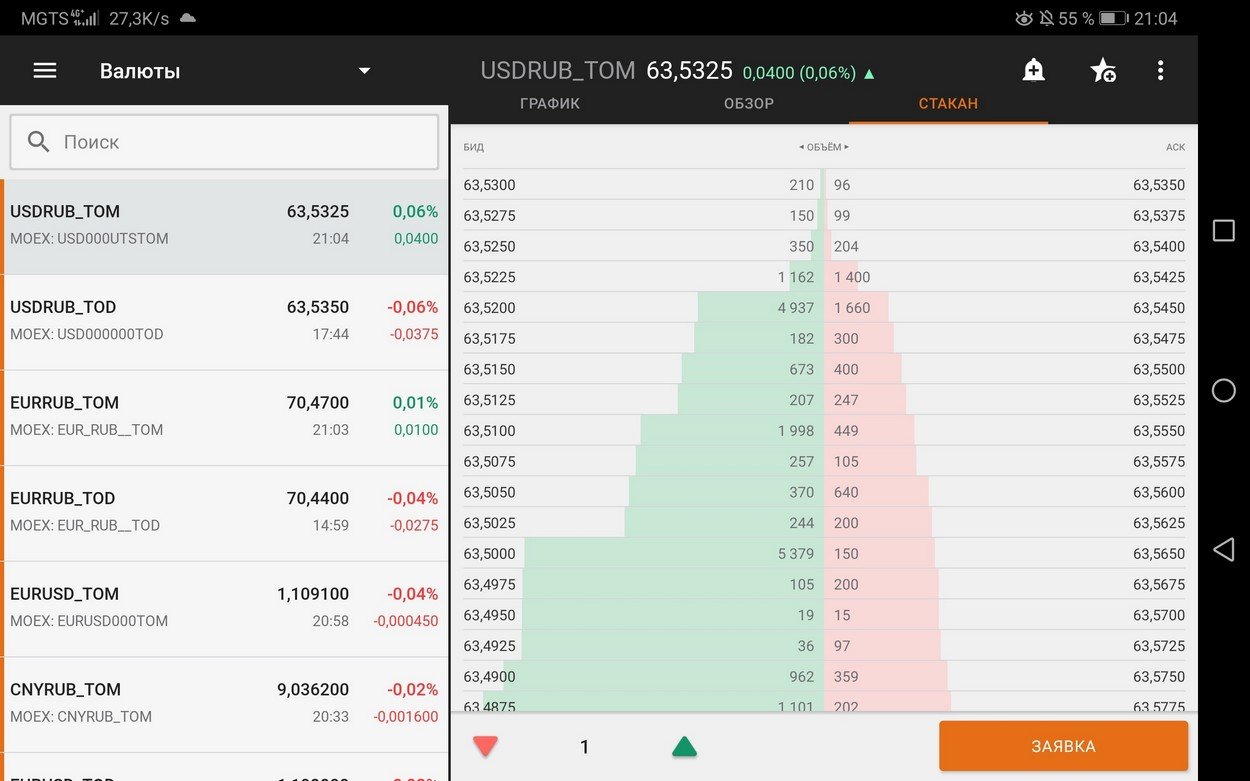

Удобно представлен биржевой стакан со всеми активными лимитными заявками:

Риски владения

Инвесторы несут риски владения ценными бумагам только в пределах вложенной суммы и не могут потерять больше, чем они инвестировали.

Инвестиционные риски — подробное описание;

Что такое эмиссионные ценные бумаги простыми словами

Эмиссионные ценные бумаги (Equity securities) — это любые ценные бумаги, выпущенные с соблюдением Федерального закона о рынке ценных бумаг и удовлетворяющий трём условиям:

- Закрепляет совокупность имущественных и неимущественных прав;

- Имеет выпуск;

- В рамках одного выпуска имеет равные права вне зависимости от того, когда была куплена;

Кто может выпускать эмиссионные ценные бумаги:

- Государство;

- Крупные компании;

- Муниципальные округа;

Этапы жизненного цикла:

- Принятие решения об эмиссии;

- Утверждение решения;

- Государственная регистрация выпуска;

- Размещение;

- Государственная регистрация отчета об итогах выпуска;

- Изъятие из оборота по истечению срока годности;

- Погашение;

Эмиссионный доход — это деньги, полученные от разницы между рыночной и номинальной стоимостью ценных бумаг при их размещении.

Примечание

Эмиссионные ценные бумаги могут быть бездокументарными.

- Обязательность к исполнению;

- Свободное обращение;

- Стандартность;

- Документальность;

- Законодательное регулирование;

- Ликвидность;

- Риски;

Самыми популярными видами эмиссионных ценных бумаг являются:

- Акции;

- Облигации;

- Депозитарные расписки;

- ETF (условно);

Регламентируется 4 нормативными документами:

- ГК РФ;

- ФЗ «О рынке ценных бумаг»;

- ФЗ «Об акционерных обществах»;

- ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»;

Почему интернет смеется над «прибыльностью» управляющих компаний ценных бумаг?

-

посмотрите в интернете результаты работы в виде дохода 4%-9% за 10 лет от «профессионалов» БКС, ВТБ, Альфа-Капитала и др. «управляющих компаний» по статистике от wallet.livejournal.com/78722.html

Вам смешно или грустно? От результатов торговли приверженцев «фундаментального анализа» заработавших 4%-9% в год за 10 последних лет в рублях при девальвации рубля с 24.5 рубля за $1 (2007) и $65 руб. за $1 (2016). Лучше бы россияне положили бы деньги на банковский депозит — доход в рублях был бы значительно выше, а убыток в долларах не был бы таким мега шокирующим.

-

для сравнения трейдеры Masterforex-V заработали за 4-5 последних лет 300%-700% в долларах США и евро.

Почему такая разница? Дело не только в ноу-хау Masterforex-V по техническому и волновому анализу трейдинга, но и в том, что мы работаем на разных, а не на ОДНОМ рынке (Московской биржи). Успешному трейдеру важен не конкретный рынок (фондовый, криптовалютный, товарный, валютный), а тренд, который в разные месяцы — разный по инструментам. Так, в текущий квартал тренд может быть по EUR USD , USD CHF или GBP USD, в следующий — по акциям и индексам фондового рынка, в третий по биткоину и криптовалютам, четвертый — по фьючерсу и CFD хлопка, меди, нефти, газа и т.д. и т.п.

Именно работая на РАЗНЫХ рынках и можно зарабатывать 300%-700% за несколько лет, как трейдеры Masterforex-V по статистике нашего автокопирования pro-rebate.com. Ни один бонд, акция, индекс, ETF или ЕТР фонд или ПИФ не в силах дать такую доходность для инвесторов за какой либо промежуток в истории их торговли.

Рынок ценных бумаг

Рынок ЦБ или фондовый рынок – совокупность отношений, касающихся оборота ценных бумаг.

Рынок представлен торговыми площадками разных стран. Всего их более 50, самые крупные – Лондонская биржа, Нью-йоркская, Токийская биржа. В России работают Московская и Санкт-Петербургская биржа.

Функции рынка ценных бумаг:

- активизация предпринимательства;

- мобилизация денежных ресурсов;

- частные инвестиции и накопление;

- вложения в бизнес кредитных средств.

Важно! Физическое лицо не имеет прямого доступа к рынку ценных бумаг. Покупка/продажа возможна только через посредников, брокеров

Брокерами могут выступать специализированные компании или банки.

Биржа не совершает сделок, это посредник, гарант выполнения договорных обязательств сторон, участвующих в сделке.

Почему владение акциями – популярный способ инвестирования

Это один из самых доступных способов увеличить свой капитал, не прикладывая при этом больших усилий. Каждый желающий может заниматься куплей-продажей ценных бумаг иностранных и русских компаний в свободное время.

Удачно выбрав акции, инвестор может получать баснословные прибыли. При рассмотрении доходности крупных акционерных обществ, таких как Лукойл и Сбербанк, можно увидеть увеличение капитала на 20–40 % в года. Этот показатель в несколько раз выше, чем при использовании депозита в банке.

Плюсы и минусы акций

У акций имеются как положительные, так и отрицательные качества. Для наглядности я собрал их в одной таблице.

| Плюсы | Минусы |

| Официальное приобретение права на получение дивидендов и участие в управлении АО | Владелец ценных бумаг платит налоги и взносы |

| В случае увеличения прибыли компании акционер может увеличить свой капитал в десятки раз за короткий промежуток времени | Риск обесценивания активов |

| Подробная регламентация покупки и продажи | Зависимость влияния на собраниях от количества акций |

| Хорошая ликвидность крупных АО | Желательны специальные знания в области инвестирования |

| Ценные бумаги – собственность владельца, они могут быть подарены и переданы по наследству. |

Преимущества акций перед банковскими вкладами

Один из самых популярных в России типов инвестиций – депозитные вклады. Это проверенный способ сохранить свои деньги. Однако уровень инфляции не позволяет держателям депозитов получать доход. Кроме того, при досрочном снятии денег банк может отказать в предоставлении процентов, из-за чего операция теряет всякий смысл.

Именно поэтому все больше отечественных инвесторов выбирают ценные бумаги.

https://youtube.com/watch?v=ypiyZUhrEB0

Банковский сертификат

Банковский сертификат – ценная бумага, утверждающая размещение средств в банковском учреждении, тем самым предполагающая получение, как суммы номинала бумаги, так и начисленных % по ней. Владельцем банковского сертификата является бенефициар.

Виды банковского сертификата:

- Сберегательный – данная ценная бумага предназначена для физических лиц, которая выпускается сроком до трех лет. По сберегательному сертификату начисляются купоны, как и в случае с облигациями. Данный вид бумаги может быть как именным, так и на предъявителя. Точно, как и в случае с акциями, именной сертификат вручается лично владельцу в руки посредством цессии, а сертификат на предъявителя может вручаться другому лицу с целью передачи непосредственному владельцу.

- Депозитный – данная ценная бумага предназначена исключительно для юридических лиц. Предельным сроком выпуска депозитного сертификата является один календарный год.

БАНКОВСКИЕ СЕРТИФИКАТЫ

Банковский сертификат — это официальное свидетельство банка на право требования денежных средств, оформленное в письменной форме. Другими словами, это разновидность ценных бумаг, подтверждающая право владельца на банковский вклад и проценты по нему.

Инвесторами (владельцами сертификата) могут быть любые физические и юридические лица, а эмитентом сертификата — только банк.

Сертификаты могут быть именными или на предъявителя. В последнем случае право требования причитающихся по сертификату денежных обязательств имеет каждый, кто предъявляет эти ценные бумаги к оплате.

Выпущенные единично или серийные банковские сертификаты по срокам обращения могут быть срочными и до востребования. Под срочными понимаются те, обязательства по которым у банка возникают при наступлении определённой даты или по завершении периода действия сертификата. По срочным банковским сертификатам обычно предлагаются более выгодные условия размещения денежных средств с лучшими процентными ставками.

Также сертификаты могут быть сберегательными или депозитными для юридических и физических лиц.

Особых доходов от банковских сертификатов ожидать не стоит. Прежде всего, банковский сертификат — это ценная бумага, которой можно распоряжаться на свое усмотрение: подарить, продать, отдать в счет долга, заложить. С помощью документа легко расплатиться по долгам, просто переписав сертификат на кредитора. В критические моменты жизни ценную бумагу можно обменять на деньги, продав частному лицу, сдав в банк или продав на фондовом рынке. В момент продажи его стоимость формируется от его первоначальной стоимости, заложенных процентов, а также сроков прошедшего с момента выпуска и оставшегося до окончания действия.

Сберегательные сертификаты Сбербанка России

Из-за повального снижения ставок по вкладам отечественных финучреждений в течение последнего года в РФ стал развиваться рынок альтернативных банковских продуктов – сберегательных сертификатов на предъявителя. Лидирует на этом рынке ведущий отечественный банк – СБ РФ, на долю которого приходится 95% всех выпущенных в стране сберегательных сертификатов.

Сберегательные сертификаты Сбербанка России: доходность и другие условия

Сберегательные сертификаты Сбербанка России – это ценные бумаги на предъявителя, которые в любой момент могут быть переданы владельцем третьему лицу.

Важная информация

Средства передаются банку на срок от 3 до 36 месяцев. Минимальный номинал сертификата равен 10 тыс. руб., максимальный – не ограничен (от 100 млн руб. и более).

Процентная ставка зависит от срока и номинала сберсертификата, которые клиент определяет на своё усмотрение, и составляет от 0,01 до 8,8% годовых. По сертификату не предусмотрена возможность приходных или расходных операций.

Проценты начисляются по окончанию срока действия сертификата. В случае досрочного погашения ценной бумаги процентный доход начисляется по ставке 0,01% годовых.

Оформление сберсертификатов СБ РФ

Для оформления сберегательного сертификата Сбербанка России необходимо обратиться в отделение, работающее с данными ценными бумагами (их перечень приведён на сайте финучреждения) с паспортом или другим удостоверяющим личность документом.

Обратите внимание

После выбора номинала и срока приобретаемого сертификата нужно оплатить покупку наличными или средствами с депозитного счёта, ранее открытого в СБ РФ. В том случае, если ценная бумага приобретается для личного пользования, её можно бесплатно оставить в банке на хранение.. По истечении срока сберегательного сертификата Сбербанка России (пролонгация не предусмотрена) его владелец получает на руки сумму в размере номинала ценной бумаги плюс процентный доход

По истечении срока сберегательного сертификата Сбербанка России (пролонгация не предусмотрена) его владелец получает на руки сумму в размере номинала ценной бумаги плюс процентный доход.

Достоинства и недостатки сберсертификатов СФ РФ в сравнении с его срочными вкладами

Главным преимуществом сберегательных сертификатов перед срочными вкладами Сбербанка считается более высокая доходность. Кроме того, при приобретении сертификата нет нужды в оформлении договора банковского депозита, что ещё больше упрощает процедуру «инвестирования».

Сберегательные сертификаты Сбербанка России удобны тем, их можно продать третьим лицам, подарить или завещать родственникам и близким. Последние вправе как дождаться выплаты дохода по ценной бумаге, так и забрать средства досрочно при необходимости.

Условным недостатком сберегательных сертификатов Сбербанка России считается возможная потеря средств при банкротстве финучреждения, что, впрочем, очень маловероятно. В сравнении с вкладами сберсертификаты опасны также тем, что при потере ценной бумаги восстановить право собственности на доверенные банку деньги можно только через суд.

По данным с http://vkladi-depoziti.ru/banki/sberegatelnye-sertifikaty-sberbanka-rossii/

ЗАКЛАДНАЯ

Закладная — это именная ценная бумага, удостоверяющая:

- право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства;

- право залога на указанное в договоре об ипотеке имущество.

Закладная выдается кредитору (лицу, давшему деньги в долг) и находится у него до окончательного расчета с должником. В случае неуплаты долга кредитор обладает правом продать заложенное имущество или стать его собственником.

Выделяют первичный и вторичный рынок закладных.

На первичном рынке кредитор и заемщик непосредственно вступают в договорные кредитные отношения, обеспеченные ипотекой. Главной задачей вторичного рынка — обеспечить первичных кредиторов возможностью продать первичную закладную, а на полученные средства предоставить другой кредит. Посредством чего капитал из более богатых районов страны может быть перераспределен в районы, испытывающие недостаток кредитных ресурсов. При этом, надо отметить, происходит трансформация персонифицированных закладных в обезличенные ценные бумаги и их размещение среди инвесторов.

Отличия правового режима

Ключевые моменты правовых отношений:

- Право владения закрепляется в электронном документе у того лица, которому дано право вносить изменения в реестры акционеров.

- Ценная бумага данного типа представляет абсолютное право.

- В управлении бумагами регулирование вещно-правового типа в любом случае преобладает – право владения активом является абсолютным, сформированным на модели права собственности, но обладает определенными отличиями.

Гражданское право абсолютное владение бездокументарными бумагами объясняет как юридически прописанную возможность акционера быть зафиксированным в качестве управомоченного на бумагу. У него есть возможность распоряжаться активом по своим интересам и желанию.

Комментарий к статье 844 Гражданского Кодекса РФ

1. Сберегательным сертификатом признается ценная бумага, удостоверяющая факт внесения в банк-эмитент денежных средств в качестве вклада и право вкладчика получить по истечении установленного срока сумму вклада и процентов по нему в любом учреждении данного банка. Держателем сберегательного сертификата может быть только гражданин. Депозитный сертификат — ценная бумага, аналогичная сберегательному сертификату, однако его держателем может быть только юридическое лицо. В основе отношений между банком-эмитентом депозитного или сберегательного сертификата и его клиентом лежат отношения банковского вклада (займа).

Правила по выпуску и обращению депозитных и сберегательных сертификатов сообщены письмом ЦБ РФ от 10.02.92 N 14-3-20 «О депозитных и сберегательных сертификатах банков». Форма бланка депозитного сертификата, установленная письмом Госбанка СССР от 10 июля 1993 г. N 360 «О введении платежных документов единого образца», имеет рекомендательный характер.

Банк, желающий выпустить депозитные и сберегательные сертификаты, должен утвердить условия их выпуска и обращения. Этот документ в десятидневный срок после его принятия необходимо представить в Главное территориальное управление ЦБ РФ по месту нахождения корреспондентского счета банка. Регистрация проспектов эмиссии депозитных сертификатов не требуется.

Сберегательный сертификат может быть выдан только гражданину РФ или иного государства, использующего рубль в качестве официальной денежной единицы. Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории РФ или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Сертификаты не подлежат вывозу на территорию государства — «нерублевой зоны», не могут служить платежным средством за проданные товары.

2. Сертификаты могут быть срочными или до востребования. Срок обращения депозитных сертификатов (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом. Срок обращения сберегательных сертификатов — тремя годами. Если срок получения депозита (вклада по сертификату) истек, такой сертификат считается ценной бумагой до востребования. Это означает, что банк обязан выплатить указанную сумму по первому требованию владельца.

На бланке сертификата должны содержаться следующие обязательные реквизиты: а) наименование «депозитный» (или «сберегательный») сертификат: б) указание на основание выдачи сертификата (внесение депозита или сберегательного вклада); в) дата внесения депозита или сберегательного вклада; г) размер депозита или сберегательного вклада, оформленного сертификатом; д) безусловное обязательство банка вернуть сумму депозита или вклада; е) дата востребования держателем сертификата внесенных им денег; ж) процентная ставка банка; з) сумма причитающихся процентов; и) наименование и адрес банка-эмитента; к) имя (наименование) приобретателя сертификата (для именного сертификата); л) подписи двух лиц, уполномоченных банком на совершение такого рода сделок, скрепленные печатью банка. Отсутствие в тексте сертификата какого-либо из обязательных реквизитов делает его недействительным. Банк, выпускающий сертификат, может включить в него иные дополнительные реквизиты, которые не противоречат законодательству.

Сберегательные сертификаты Сбербанка РФ могут обращаться по своим, отличным от перечисленных выше условиям, согласованным с ЦБ РФ.

3. Сертификаты могут быть именными и на предъявителя. Сертификаты на предъявителя передаются путем простого вручения. Именные — путем заключения договора об уступке права требования (цессии). В соответствии с письмом ЦБ РФ от 10.02.92 N 14-3-20 этот договор должен оформляться на оборотной стороне сертификата. Однако нет оснований полагать, что несоблюдение указанного правила должно приводить к недействительности договора об уступке права требования по депозитному (сберегательному) сертификату. Такой договор может быть составлен также на отдельном листе и заключен другими способами, предусмотренными законодательством.

4. По требованию вкладчика — физического лица банк обязан (а по просьбе вкладчика — юридического лица банк вправе, если иное не предусмотрено договором) до оговоренной даты возвратить срочный вклад, оформленный соответственно сберегательным или депозитным сертификатом. При этом выплачиваются проценты, установленные банком по вкладам до востребования, если условиями сертификата на этот случай не определен иной размер процентов.

Фондовый рынок

Понятие «фондовый рынок» описывает сложный механизм объединения продавцов и покупателей акций, облигаций, опционов и фьючерсов. Для меня между рынком ценных бумаг и фондовой биржей принципиальной разницы нет. Конечно, если углубиться в теорию, отличия найти можно, но думаю, это лишнее.

В соответствии с определением, заимствованным мной из справочника по экономике, ценная бумага – единица обращения на фондовом рынке, которая определяет состав игроков, геополитический признак, порядок процессов и правила.

В экономической отрасли под рынком понимается механизм распределения капитала – это если говорить простым языком. Особенность фондового рынка — в формировании автономного механизма, впрочем, вполне укладывающегося в рамки правил регулирования и перераспределения капиталовложений.