Беспроцентные займы сотрудникам организации

Содержание:

- Условия предоставления

- Про условия

- Договор займа

- Налоговый учет при предоставлении работнику процентного займа

- Взаимозависимость сторон

- Выплата и возврат денежных средств по займу

- Бухгалтерские тонкости

- Как получить заём сотруднику в организации

- Как оформляется заем сотруднику: общие правила

- Юридические формальности

- Уплата процентов

- Налогообложение

- Как правильно оформить

- Налоговые нюансы

- О терминологии

- Особенности займа сотруднику

Условия предоставления

Фирма выдает работнику ссуду на индивидуальных, выгодных для сторон условиях. Директор может одобрить беспроцентную ссуду целевого характера или на любые личные нужды. Закон не предусматривает никаких ограничений в отношении заемов сотрудникам компаний.

Цели заявитель обычно указывает следующие:

- Покупка автомобиля;

- Строительство дачи, гаража и т. д.;

- Ремонт;

- Приобретение техники;

- Обучение;

- Лечение;

- Отдых и проч.

В Гражданском кодексе нет требований касаемо сроков предоставления и погашения займа.

Как показывает практика, фирмы выдают ссуды на короткий период – год-полтора. По заявлению заемщика и с согласия заимодателя может быть предоставлена отсрочка. Займы работникам предоставляются только в национальной валюте – рублях РФ. К сторонам сделки (организациям и сотрудникам) никаких дополнительных требований нет.

Про условия

Чтобы правильно заключить посвященный беспроцентному займу договор, следует сперва оценить, насколько финансовое положение предприятия в принципе допускает предоставление человеку денег по такой программе. Допускает выдавать деньги, если товары, средства, которые запрашивает человек, будут направлены на достижение конкретной цели. Все деньги, предоставленные таким образом, нужно вернуть в оговоренные заранее и зафиксированные в договоренности сроки. В некоторых случаях предоставляется некоторый материальный предмет. Условием его возврата будет сохранение прежнего состояния. Этот факт фиксируют в договоре, предписываемом перед передачей изделия.

Законами установлен тот факт, что работодатель не вправе затребовать от человека платить ему проценты по долгу. Факт передачи денежных средств необходимо зафиксировать. Для этого формируют договор, оформляют расписку. Если есть некоторая определенная цель, ради которой даются деньги, человек вправе расходовать полученное только и строго на нее. Ему запрещено тратить сумму на что-то иное. Любые сторонние траты являются нарушением условий договоренности.

Договор займа

Операции по внутренним займам для сотрудников регламентированы статьей 42 ГК. Действия по выдаче и получению денежных средств отражаются в договоре займа. Дополнительно к нему допускается приложение расписки либо акта о передаче заемных средств.

В договоре в обязательном порядке следует прописать:

- размер займа;

- сроки и схему погашения задолженности;

- размер и порядок выплаты процентов (либо их отсутствие).

В силу кредитный договор вступает с момента выдачи сотруднику заемных средств.

Очень важно указать размер процентной ставки. При отсутствии фиксированных данных величину процентов определяют на основе ставки рефинансирования на момент погашения части либо всей суммы займа

При отсутствии в договоре отметки о безвозмездной основе оказания работнику денежной помощи применяется автоматически начисление процентов.

Заемные средства могут быть начислены организацией только в национальной валюте. При отсутствии указанного периода погашения займ считается выданным до востребования. В этом случае он подлежит погашению в течение месяца с даты истребования.

Размер денежной помощи для сотрудников организации не ограничен. Займы более 600 000 рублей подлежат особому контролю со стороны банка.

В рамках погашения задолженности оплата возможна на расчетный счет либо в кассу предприятия. Сумму долга на основании договора могут удерживать и при начислении заработной платы, но не более 20% от нее.

Налоговый учет при предоставлении работнику процентного займа

Суммы займа, предоставленные работнику, не включаются в состав расходов организации по налогу на прибыль ( НК РФ), а суммы займа, возвращенные работником организации, не учитываются в составе доходов по налогу на прибыль ( НК РФ).

Что касается процентов, полученных по договору займа от работника, они признаются внереализационным доходом в следующем порядке (п. 6 НК РФ):

-

при методе начисления – организация ежемесячно включает проценты в состав доходов (если срок действия договора займа приходится на несколько отчетных (налоговых) периодов) ( НК РФ);

-

при кассовом методе – организация учитывает проценты в составе доходов на дату получения ею денежных средств ( НК РФ).

Если договором рублевого займа установлены пониженные проценты (меньше 2/3 ставки рефинансирования), у работника возникает материальная выгода в виде разницы между ставкой договора и 2/3 ставки рефинансирования ( НК РФ), подлежащей обложению НДФЛ по ставке 35 % ( НК РФ).

При прощении долга у работника возникает доход в виде безвозмездно полученной суммы денежных средств. Этот доход формирует основную налоговую базу, которая определяется отдельно от налоговых баз, указанных в пп. 1 – 8 НК РФ (пп. 9 данного пункта).

Не признается доходом работника и не подлежит обложению НДФЛ материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них ( НК РФ).

Взаимозависимость сторон

Весьма важную роль при выдаче беспроцентного займа в некоторых случаях может сыграть и взаимозависимость сторон. Поэтому оформляя заимствование между «своими», нужно дополнительно учитывать положения пункта 1 статьи НК РФ. Эта норма гласит: если в сделках между взаимозависимыми лицами создаются условия, отличные от тех, которые имели бы место в сделках между независимыми лицами, то любые доходы (прибыль, выручка), которые могло бы получить одно из этих лиц, но вследствие указанного отличия не получило, учитываются для целей налогообложения у этого лица (подробнее см. «Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП»). При этом оговаривается, что такой учет возможен только в случае, если это не приведет к уменьшению суммы налога, зачисляемого в бюджет, либо к увеличению убытка.

Понятно, что на открытом рынке получить беспроцентный заем совсем не просто. А значит, практически всегда безвозмездность займа между взаимозависимыми лицами обусловлена именно фактом такой взаимозависимости. И, следовательно, при определенных условиях такой договор может привести к налоговым доначислениям.

Например, такое возможно, если заемщик применяет УСН с объектом налогообложения в виде доходов, и, соответственно, не учитывает расходы. А значит, доначисление займодавцу налога с неполученных процентов приведет к увеличению доходов бюджета. В результате договор займа между такими взаимозависимыми лицами попадает в зону риска. Налоговый орган может применить правила пункта 1 статьи НК РФ, и потребовать от взаимозависимого займодавца уплатить налог как с займа, предоставленного под рыночный процент. (Если займодавцем является физлицо, то НДФЛ, если юрлицо, то налог по применяемой системе налогообложения — налог на прибыль, единый налог по УСН с любым объектом налогообложения).

Таким образом, перед тем, как выдать беспроцентный заем взаимозависимому лицу, нужно просчитать, какие налоги заплатили бы обе стороны при заключении процентного займа на ту же сумму и на тот же срок на рыночных условиях. И сравнить с текущими налоговыми обязательствами. Если определенная с учетом процентов сумма налога будет ниже или равна текущей, то рисков доначисления по пункту 1 статьи НК РФ нет. А если выше, сделка находится в зоне риска, и, возможно, имеет смысл рассмотреть другие варианты финансирования.

Алексей Крайнев,

налоговый юрист «Бухгалтерии Онлайн»

Материал предоставлен порталом «Бухгалтерия Онлайн»

Выплата и возврат денежных средств по займу

Необходимые финансовые средства заемщик может получить одним из общепринятых способов, который заранее оговорен в договоре:

- наличными средствами на руки;

- переводом безналичных средств по указанным заемщиком реквизитам.

В каждом из этих случаев бухгалтерия организации обязана документально зафиксировать перевод средств для последующей отчетности, как по внутреннему финансированию, так и для налоговых органов.

Более важным вопросом выступает метод, которым заемщик будет возвращать полученные средства работодателю. Правда и тут нет особых сложностей. Можно осуществлять перевод денежных средств одним из трех способов:

- Внесение наличных средств в кассу предприятия.

- Удержание заемных средств из заработной платы сотрудника согласно оговоренному графику.

- Возврат средств на счета компании по указанным реквизитам наиболее удобным заемщику способом (перечисление посредством банковских операций и прочее).

Важным моментом выступает обязательное соблюдение методики возврата заемных средств. Это непременно указывается в заключенном соглашении и не может быть изменено в одностороннем порядке – только с согласия и по договоренности между работодателем и заемщиком.

Даже если сотрудник организации, взявший беспроцентный заем, по каким-либо причинам не внес оговоренные суммы по графику платежей, если договором предусматривается такой способ возврата – организация не вправе изымать финансы посредством отчисления из заработной платы сотрудника.

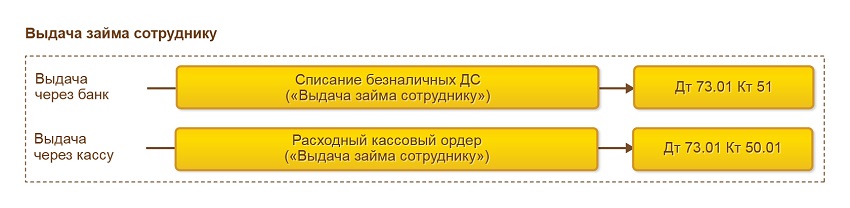

Бухгалтерские тонкости

Чтобы процедура была организована правильно, а фирма не нарушила законы, правила, необходимо знать, какими должны быть в такой ситуации проводки. Выдача займа должна отражаться в бухгалтерском учете. Первая проводка: Д73.1 К50. Она позволяет зафиксировать тот факт, что персона получила деньги, причем основанием к этому стала договоренность о предоставлении средств в долг. Если было решено заключить соглашение с начислением процентов в пределах ставки рефинансирования, следует организовать проводку по форме Д73.1 К 91.1. Если пренебречь этим моментом, нельзя будет официально представить заем беспроцентным

Разобравшись с посвященными выдаче займа проводками, стоит обратить внимание на погашение. Оно оформляет как Д50, Д51 К73.1

Если стало возможным фактическое предоставление денежных средств фирмой, значит, речь идет о ценном кадре, ответственном работнике, который важен для предприятия. Это требует от бухгалтерии особенно ответственного оформления всех проводок, поскольку неправильное оформление процесса станет причиной проблем с налоговыми структурами. При некорректной организации процесса в бухгалтерском учете фирма будет вынуждена заплатить налоги, несмотря на факт принадлежности программы к беспроцентным.

Как получить заём сотруднику в организации

Для получения займа сотрудник должен подать письменное заявление в свободной форме на имя руководителя компании. В нём он должен максимально подробно указать пожелания по параметрам заимствования (цель, сумму, срок, с процентами или без, порядок погашения).

По результатам рассмотрения организация может предложить свои условия. Если они устроят заявителя, оформляется договор займа. После его подписания бухгалтерия переводит (выдаёт) заёмщику средства оговорённым в договоре способом.

Договор займа между организацией и работником составляется в произвольной и обязательно письменной форме, с учётом требований гл. 42 ГК РФ. В нём указываются:

- сумма и валюта заимствования;

- величина процентной ставки (если она не указана явно, то по умолчанию считается равной ключевой ставке Банка России);

- срок погашения долга и его порядок (если это не прописывается или определяется моментом востребования, то по умолчанию долг гасится в течение 30 дней с момента предъявления соответствующего требования);

- порядок досрочного погашения долга или отсутствие такой возможности (если про это ничего не говорится, то считается, что такая возможность у заёмщика есть).

Как оформляется заем сотруднику: общие правила

Для получения ссуды в установленном в организации порядке, соискатель подает заявления. В своем обращении работник указывает причины, побудившие его взять в долг у своей организации и согласие на условия возврата. Как только руководитель накладывает утвердительное резюме на заявление, с заемщиком заключается договор, в котором подробно расписываются условия финансирования:

- сумма и срок окончательного расчета;

- порядок отчетности и перечисления периодических платежей (график);

- дополнительные условия к трудовому договору. Нередко заем выдается в качестве стимула трудовой деятельности на предприятии. Одним из условий выдачи является полное погашение займа до момента увольнения.

Юридические формальности

Понятие договора займа закреплено в статье 807 Гражданского кодекса РФ. Закон называет лицо, которое передает деньги — займодавцем, а лицо, которое принимает деньги – заемщиком. Договор займа – это соглашение сторон, по которому займодавец передает заемщику деньги (другие вещи) в собственность, а заемщик принимает на себя обязательство по возврату этой суммы (или других вещей).

Передача денег в собственность означает, что заемщик имеет право свободно владеть, пользоваться и распоряжаться полученными деньгами. Если нужно ограничить права заемщика, оформляется целевой займ, когда полученные деньги можно истратить только на определенные нужды (например, покупка недвижимости или автомобиля).

Составление текста договора и его подписание сторонами не означает, что он уже заключен. Заключенным договор займа становится только с момента передачи денежных средств. О получении денег обычно составляется расписка от имени заемщика.

Денежные обязательства при займе должны быть определены в рублях. Если заем денежных средств оформлен в иностранной валюте, то выплата долга производится в рублях в соответствии с официальным курсом этой валюты на день выплаты. Стороны могут закрепить в договоре другой курс и другую дату, на которую определяется соответствующий валютный курс.

Рекомендуется во всех случаях использовать только письменную форму договора займа. Это поможет доказать свою правоту в суде, поскольку представление других доказательств для займодавца будет затруднительно, а показания свидетелей по условиям сделки, которая должна быть совершена в письменной форме, судом не принимаются.

Вместо составления договора займа можно использовать письменную форму долговой расписки, где заемщик подтвердит размер занимаемой суммы, укажет срок и порядок ее возврата.

В зависимости от размера получаемых в долг средств и иных нюансов сделки, необходимо подготавливать подтверждающие документы. Как правильно оформить займ денег между физическими лицами?

- Если сумма не превышает 10 тыс. руб., оформляется устный договор займа между физлицами – его будет достаточно при наличии расписки;

- Если сумма больше 10 тыс., оформляется простой письменный договор займа между физическими лицами и расписка;

- При оформлении договора с залогом нужно обязательно зарегистрировать его в ФРС, без этой процедуры сделка считается незаключенной, ее легко можно оспорить впоследствии;

- Сделки между гражданами РФ осуществляются только в рублях, поэтому заключить договор в валюте можно только с нерезидентом России. В противном случае грозит ответственность по ст.15.15 КоАП со штрафом до 100% от незаконной операции, а сделка может быть признана ничтожной.

Как составить договор возмездного или безвозмездного займа между физическими лицами? Для правильного оформления, особенно когда речь идет о крупной сумме, стоит обратиться к финансовому юристу, чтобы избежать подводных камней и возможного оспаривания в дальнейшем.

Займ от частного лица под расписку позволяет избежать разногласий, а при несоблюдении условий – обратиться в суд и взыскать деньги в принудительном порядке. Типовая форма договора не установлена законодательством, а возникающие правоотношения регулируются Гражданским Кодексом.

Чтобы взять займ у частного лица, нужно подготовить документ, где указаны:

- данные о сторонах сделки, нужно указать ФИО, адрес регистрации, проживания, серию, номер паспорта;

- предмет сделки – сумма цифрами и прописью, обязательно указываются денежные единицы (в рублях или в валюте);

- платность или бесплатность – если размер процентов не указан, он определяется, исходя из ставки рефинансирования, получение беспроцентного займа от физического лица должно быть прямо указано в условиях договора;

- особенности выдачи денег в долг от частных лиц под расписку – способ (наличными или на карту), график платежей, наличие обеспечения (например, ссуда под залог недвижимости или автомобиля);

- срок возврата денег, если он отсутствует – в течение месяца с момента, когда Заимодавец выставил такое требование;

- санкции и ответственность, если лицо не вернуло беспроцентный займ, условия разрешения споров.

Уплата процентов

За использование заемных средств заемщик должен выплачивать проценты кредитору. Со дня, следующего за тем, когда сотрудник получил денежные заемные средства, начинают начисляться проценты. Их начисление остановится, когда вся сумма долга будет выплачена в полном объеме.

Первая выплата основного долга и процентов следует в месяц, который идет за месяцем получения денег заемщиком. Займ может быть выдан под залог имущества или под поручительство физических лиц. При этом заемщик обязан оплатить заверение договора залога и его регистрацию. Все расходы на оплату услуг нотариуса также ложатся на заемщика.

Кредитор в одностороннем порядке имеет право повысить процентную ставку, но он должен послать соответствующее письменное уведомление заемщику. Другие условия займа кредитор тоже имеет право изменить. Для этого даже не требуется составление дополнительных соглашений.

Налогообложение

Естественно, как только заключается договор о перемещении финансовых средств – вступает в силу Налоговый Кодекс, который подразумевает уплату сбора с получаемого дохода. В данном случае доходом считаются полученные сотрудником средства, то есть сумма займа будет облагаться соответствующим сбором.

После того, как сотрудник погасит всю задолженность по выданному беспроцентному займу, компания отчитывается перед налоговой службой и выплачивает сбор за доходы физического лица. Получается, что самому заемщику (сотруднику) подавать декларационные бумаги в налоговую службу не нужно.

Может возникнуть какое-то препятствие подаче, в таком случае организация обязана сообщить в фискальный орган о невозможности передачи отчетности по сборам. Налоговая служба рассмотрит возникший случай и примет необходимое решение.

Ставкой в данном случае выступает отчисление тридцати пяти процентов с материальной выгоды, но бывают отдельные моменты, когда сотрудник освобождается от данного сбора. Если заем сотруднику выдается на следующие нужды:

- строительство собственного жилья,

- приобретение жилой недвижимости,

- расчет по ипотечному кредитованию,

тогда заемщик вправе рассчитывать на получение налогового вычета. Данное послабление предоставляется любому гражданину Российской Федерации без исключения, но воспользоваться своим правом на вычет можно лишь один раз. Теперь можно подробнее остановиться на расчете выгоды материального характера, получаемой заемщиком.

Как правильно оформить

1. Проинформируйте сотрудников о возможности получить займ. Если компания небольшая, достаточно устно рассказать сотрудникам о такой возможности. А выдачу займа оформить заявлением, договором, приказом и т.д. (я вернусь к этому далее). Если компания крупная, возможность и порядок предоставления займов можно предусмотреть в локальных нормативно-правовых актах. Например, создать «Положение о порядке предоставления и возврата займов» или «Коллективный договор с сотрудниками». Но наличие этих документов не обязательно.

2. Чтобы оформить займ, вам понадобится:

- Заявление от сотрудника в произвольной форме с просьбой выдать займ

- Договор займа. Чтобы избежать недопонимания, в договоре обязательно пропишите: вид (процентный или беспроцентный) и сумму займа, срок займа и порядок (график) возврата денег. Отдельно опишите порядок возврата займа в случае увольнения сотрудника. Укажите, куда (кому) должен быть перечислен займ, если денежные средства переводятся не сотруднику, а третьему лицу, например, застройщику. Пропишите в договоре любые другие особые условия. Например, можно описать штрафные санкции, если сотрудник не отработает в компании 3 года, в течение которых должен был выплатить займ

- Приказ о предоставлении займа сотруднику.

3. Выберите способ выдачи займа. В Беларуси займ можно выдавать сотруднику-резиденту только в белорусских рублях (но в договоре суммы можно привязывать к эквивалентным значениям в валюте). Выдать займ можно двумя способами:

- Наличными деньгами из кассы организации. Для этого потребуются: расходный кассовый ордер (далее — РКО), если речь идет о выдаче займа одному сотруднику, или платежная ведомость + РКО, если наниматель выдает займ сразу нескольким работникам.

- В безналичной форме — путем перечисления на карт-счет работника или указанной работником организации. Например: при выдаче займа на покупку жилья наниматель может перечислять деньги сразу организации-застройщику.

Вернуть займ сотрудник также может по-разному:

- Перечислить деньги на счет компании

- Внести наличные средства в кассу организации в счет погашения займа

- Компания может ежемесячно удерживать из зарплаты сотрудника платежи по займу. Но для этого варианта потребуется оформление дополнительных документов: заявление + приказ (сотрудник должен написать заявление в произвольной форме с просьбой удерживать у него из ЗП суммы по займу, а наниматель должен издать приказ об удержании из заработной платы).

Налоговые нюансы

Действующее законодательство обязывает составлять письменную договоренностью. Требования нормативных актов таковы, что при формулировании договора нужно детально и понятно, не пользуясь двусмысленными формулировками, зафиксировать отсутствие процентов в пользу предприятия. Только в таком случае компания не должна будет платить налоги после предоставления человеку денег в долг.

Тесно связаны НДФЛ и беспроцентный заем сотруднику, поскольку второе автоматически влечет за собой обязанность по уплате первого. Деньги могут расходоваться на приобретение недвижимого имущества. В этом случае физлицо вправе обратиться в ФНС или в бухгалтерию предприятия, в котором оно трудоустроено, чтобы оформить имущественный вычет. 809 статья кодекса, регламентирующего гражданские отношения в пределах нашей страны, дает право предоставления работникам товарных либо денежных ссуд – на усмотрение заключающих договоренность лиц. 812 статья того же свода законов устанавливает возможность оспаривания заключенного соглашения. Это допускается лишь в случае, когда человек может предоставить доказательства того, что деньги, предусмотренные по договору, он не получил. При наличии доказывающих этот факт явлений можно говорить о потере договором действительности.

О терминологии

Является ли рассматриваемым типом выдача займа сотруднику из кассы, да и что вообще скрывается под понятием, которому посвящен материал? Чтобы разобраться с этим, следует обратиться к формулировкам законов, регламентирующих нашу повседневность. Законодательством беспроцентный заем установлен как передача человеку некоторой финансовой массы для достижения разнообразных целей. При этом работник не должен платить проценты за пользование доверенными ему деньгами. Работодатель вправе выставить небольшой процент, но таковой не может быть существеннее, нежели официальный инфляционный уровень в державе.

Не всегда беспроцентный заем от учредителя имеет вид денег. Можно передать имущество, если таковое находится во владении предприятия. Законодательство оговаривает максимальный размер суммы, которую дают работнику: 50 МРОТ или меньше. Полученные таким образом деньги нельзя тратить для ведения коммерческой деятельности. Возврат допускается как частями, так и всей суммы разом. Законодательство оговаривает возможность расчетов по задолженности в более ранний срок, нежели это установлено изначальной договоренность. Получатель средств обязан заплатить налог с суммы, которую ему дали. У фирмы нет нужны в выплате налогов с денег, которые она получает обратно от заемщика. Это объясняется тем фактом, что нет процентов, которые бы обеспечили компании доходную составляющую.

Особенности займа сотруднику

Условия займов для сотрудников организаций по умолчанию более привлекательны, чем по банковским кредитам, например потребам того же Сбербанка. В противном случае смысл брать взаймы у «своих» просто-напросто пропадает. Это касается как размера процентных ставок, так и других параметров (сроков заимствования, порядка расчётов, штрафных санкций за просрочку платежей и т.д.).

Для бухгалтерии компании, выдавшей заём работнику, важно определить, получает ли он материальную выгоду от экономии на процентах (пп. 1 п

1 ст. 212 НК РФ).

Если получает, то с её размера должен быть удержан НДФЛ в размере 35%. Материальная выгода появляется, если процентная ставка по займу установлена меньше 2/3 ключевой ставки ЦБ РФ. Если заём беспроцентный, то материальная выгода возникает однозначно.

НДФЛ должен удерживаться не во всех случаях. Материальная выгода не учитывается, если заём выдавался на приобретение жилой недвижимости, участка под ИЖС или участка с уже построенным жилым домом (пп. 1 п. 1 ст. 212 НК РФ).

С другой стороны, если по займу установлены проценты, то организация получает внереализационный доход, и она должна с него уплачивать налог.

В системе бухучёта отражаются следующие операции:

- выдача займа;

- начисление процентов (если они предусмотрены);

- погашение займа (внесением средств или удержанием из зарплаты);

- удержание НДФЛ;

- списание (при прощении долга).