Признаки аффилированности компании или организации по российскому законодательству

Содержание:

- Аффилированные компании

- Аффилированные лица и бенефициары разница. Как определить бенефициара, если он этого не хочет

- Законодательный аспект

- Нормативные акты

- С какой целью государство контролирует такие компании?

- Аффилированные лица – понятие и их виды

- Обязанности предприятий по учету

- Значение термина

- Аффилированные лица для списания долгов

- Законодательная база

- Ответственность аффилированных лиц

- Как правильно вести список аффилированных лиц

- Существует ли необходимость предоставлять данные про аффилированные лица?

- В России предложили не допускать до выборов физлиц-иноагентов

Аффилированные компании

Аффилированная компания — что это такое простыми словами? Взаимосвязь компаний проявляется в общем учредителе и совместном владении капиталом. Например, 2 компании одного собственника будут считаться связанными. В отдельных случаях предприятия, принадлежащие двум родственникам, также могут считаться аффилированными.

Аффилированное предприятие — это один их самых известных способов ухода от налогов. Чтобы использовать льготное налогообложение, уменьшить налогооблагаемую базу дохода, применять льготы для малого бизнеса, некоторые бизнесмены дробят одну большую организацию на две или несколько компаний. Создание такой структуры рискует вызвать претензии контролирующих органов. Все организации должны публиковать списки связанных организаций и лиц, где указывать:

- полное наименование аффилированного лица;

- дату установления взаимосвязи;

- реквизиты документа, подтверждающего аффилированность;

- доля участия лица в уставном капитале;

- дату изменения списка (если есть);

- подпись руководителя.

Аффилированные лица и бенефициары разница. Как определить бенефициара, если он этого не хочет

Банки, связанные действием законодательства о противодействии отмыванию денежных средств, пользуются специальными методиками для выявления бенефициаров. Из закона 115-ФЗ следует, что бенефициар – это физлицо, которое прямо или через третьих лиц владеет более 25% в капитале компании. При этом если прямое участие в капитале очевидно, то косвенное выявить не так-то просто.

Банки обычно применяют п. 3 ст. 105.2 Налогового кодекса РФ, в котором доля косвенного участия в капитале фирмы организации определяется так:

1 Выявляется цепочка организаций-бенефициаров с прямым участием в капитале каждого последующего звена.

2 Устанавливаются доли прямого участия таких бенефициаров в капитале каждой последующей фирмы.

3 Определяется произведение долей прямого участия в каждой последующей организации. Это и будет доля косвенного участия.

Пример:

Физлицо имеет 40% долей в ООО «Рога и копыта», которое, в свою очередь, формально владеет 60% акций в ЗАО «Копыта и рога». Произведение долей участия в капитале будет составлять: 0,4 * 0,6 = 0,24 или 24%.

Подробно о том, как распознать конечного бенефициара, можно прочитать в разъяснениях Минфина РФ от 16 августа 2013 г. № 03-01-18/33535; от 21 июня 2013 г. № 03-01-18/23476; от 12 марта 2012 г. № 03-01-18/1-27, а также в письме УФНС России по г. Москве от 7 июня 2012 г. № 16-15/050574@.

Отметим, что помимо формальных признаков косвенного участия физлица в капитале фирмы, должны присутствовать и другие факты, свидетельствующие о том, что гражданин не просто акционер, а бенефициарный владелец, контролирующий компанию (п. 3.3 Положения Банка России от 2 марта 2012 г. № 375-П):

- Физлицо должно владеть или контролировать через других лиц свыше 25% общего числа акций/долей с правом голоса.

- Физлицо может влиять на решения, принимаемые исполнительным органом юрлица (например, советом директоров или генеральным директором). Речь идет о любых решениях, в том числе о выдачах кредитов, финансовых операциях, реорганизации компании и так далее.

Также банки вправе сами определять и другие факторы, по которым они выявляют бенефициаров своих клиентов. Иногда это становится причиной недоразумений: кредитная организация блокирует счет на основании подозрений в отмывании средств, а выяснить, в чем именно подозревают компанию, не представляется возможным из-за конфиденциальности внутренних протоколов банка.

Законодательный аспект

В интернете часто пишут, что аффилированные лица возникли относительно недавно, причём сугубо для противоправной деятельности. На самом деле, в законодательстве этому понятию определение дано в далёком 1998 году. Именно тогда в РСФСР №948-1 от 22 марта 1991 года «О конкуренции…» впервые упомянули данное словосочетание. До настоящего момента норма не утратила актуальности.

Для юридического лица аффилированными лицами являются следующие:

- Член наблюдательного совета, совета директоров или другого органа управления либо исполнительного органа;

- Организации и должностные лица, относящиеся к группе компаний;

- Физические и юридические лица, владеющие (распоряжающиеся) свыше 20% голосов организации (акций, долей в уставном фонде);

- Совет директоров (иной орган управления) финансово-промышленной группы, в которую входит компания.

Верно и обратное: если гражданину (ИП) принадлежит более 20% голосов в организации, юридическое лицо тоже ему аффилировано.

К сожалению, в вышеупомянутом Законе №948-1 за 22 года ничего и не осталось, кроме определения взаимосвязанных лиц. Не верите? Откройте, почитайте: все статьи утратили силу, кроме четвёртой. Отдельный нормативный акт, который бы регламентировал деятельность контролирующих лиц, так и не приняли. Хотя разговоры об этом были.

Признаки аффилированных лиц простым языком:

- Между руководителями организаций и ключевыми должностными лицами (главбух, директор) – родственные или дружеские отношения;

- Одна организация (предприниматель) может оказывать влияние на принятие решения другой;

- Одна организация владеет блокирующим пакетом акций (долей в уставном фонде) в другой фирме;

- Ключевые сделки одной компании не могут осуществляться без одобрения другой либо без санкции руководства финансово-промышленной группы.

Нормативные акты

Принятая в России терминология сформулирована менее четко, чем в зарубежных правовых нормах. Кроме того, разные отрасли права трактуют одинаковое по сути понятие с отдельными вариациями (таблица 1).

| Нормативно-правовой источник | Понятие взаимосвязанности субъектов предпринимательства в источнике права |

| Гражданский Кодекс, антимонопольные законы | Аффилированные лица |

| Налоговый Кодекс | Взаимозависимые лица |

| ПБУ 11/2008 | Связанность сторон |

Аналогичное аффилированности определение взаимозависимости существует в ст. 20 и главе 14, ст. 105.1 и 105.2 Налогового Кодекса. При этом более детальное описание зависимых лиц приведено в ст. 105.

Предлагаем ознакомиться Документы необходимые для покупки земельного участка что требуется от каждой из сторон

С какой целью государство контролирует такие компании?

Юридическое определение аффилированности изложено в статье 53.2 Гражданского Кодекса РФ. Юридическое урегулирование взаимоотношений между зависимыми предприятиями необходимо для решения следующих задач:

- Предотвращение экономических сговоров в сфере ценообразования и конкуренции.

- Противодействие появлению на рынке монополистических структур.

- Противодействие недружественному поглощению.

ФНС и Антимонопольная служба могут инициировать проверку предприятий, если есть подозрение в их аффилированности. Сведения об этом используются при анализе сомнительных хозяйственных операций, которые наносят ущерб госбюджету. У ФНС могут возникнуть вопросы, если цена будет существенно заниженной при сделке купли-продажи. Льготы и скидки, предоставляемые участнику рынка, также наводят на мысль о зависимости предприятий. В судебном порядке такие сделки могут быть оспорены

При проведении экспертизы также важно отсутствие зависимости экспертной организации. В противном случае экспертизу могут опротестовать

Это же касается и результатов торгов. Если будет доказан сговор между участниками, то результаты аннулируются. Выигравшая же фирма должна будет возместить убытки остальным участникам торгов. При рассмотрении дел о банкротстве взаимосвязь кредитора и должника может привести к пересмотру дела. Может быть создана фиктивная задолженность для незаконного обогащения партнёра в ущерб остальным кредиторам.

@AHN

Информацию об аффилированности можно получить на многих ресурсах. Например, на сайтах ФНС, «ТАСС-Бизнес», Сбербанка, ЗАЧЕСТНЫЙБИЗНЕС, КОНТУР.ФОКУС, Центра Раскрытия Корпоративной информации («Интерфакс») и других.

Аффилированные лица – понятие и их виды

Данное словосочетание начало появляться в обиходе в середине 90-х годов прошлого века. Впервые «аффилированные лица» упоминались в приложении к указу «Президента РФ» в 1992 году – тогда речь шла об инвестиционных фондах.

В широком смысле аффиляция это приближённость к чему-либо, поскольку английский вариант этого слова «to affiliate» переводится как «соединяться, присоединять». Также этот термин трактуется как вступительное членство. Необходимо отметить, что аффилированные лица оказывают влияние друг на друга в любой деятельности – экономической либо хозяйственной. Можно сказать, что они представлены одной группой

Данный термин нашел свое отражение в законодательстве в 1995 году, и спустя три года появилось его официальною определение.

Аффилированное лица – ИП или граждане, оказывающие влияние на предпринимательскую деятельность, на иных людей или организации. Существует некоторые нюансы, в соответствии с которыми субъект моет считаться контролирующим по отношению к компании. Например, если речь об ОАО, то аффилированным называют лицо или предпринимателя, который:

- Имеет в распоряжении от20 % акций, при этом гражданин имеет возможность участвовать в деятельности компании.

- Имеют в распоряжении свыше половины акций – в таком случае лицо имеет серьезное влияние на компанию, участвует в принятии важных решений (речь идет о «голосующих» акциях).

Непосредственно статья 4 Федерального закона РФ определяет данное понятие. Но также нормативные акты расшифровывают состав такой категории лиц. Прежде всего сюда входят те субъекты, которые связаны с процессом контроля, например, крупные держатели акций, лица, участвующие в управлении компанией и т.д.

Как правило, аффилированность подразумевает возможность воздействия одной стороны деятельности на другую

Важно отметить, что тут имеются виду отношения управленческого характера, а не имущественного. Имущественная зависимость определяется как следствие, но никак не главное условие возникновения контроля.

Классификация аффилированных лиц – важные нюансы

В законе «О конкуренции» прописана следующая классификация таких объектов:

- Организации. Например, один из владельцев, член управленческого органа (яркий пример – совет директоров), лица, владеющие не менее 20 % акций и т.д.

- Физические лица, ведущие ИП. Граждане, относящиеся к тем, кто ведет деятельность, организация, в которой ИП распоряжается 20 % и более голосов, владельцы акций и т.д.

- Предприниматели-участники финансово-промышленных сообществ. Например, члены совета директоров, управленческие структуры и тому подобное.

Обязанности предприятий по учету

Компания обязана вести список аффилированных лиц. Перечень в обязательном порядке предоставляется в соответствующие инстанции, отвечающие за регулирование данного рынка. Антимонопольное законодательство предполагает наложение штрафа за нарушение существующих правил предоставления необходимой информации. Такие же нормы распространяются и на список аффилированных лиц ООО. Перечни следует публично размещать на странице в сети Интернет.

Такие требования вполне объяснимы. Подобная информация весьма востребована в рамках определенного порядка по заключению сделок, в которых участвуют аффилированные лица. К ним, в частности, относят соглашения с заинтересованностью. Возникает закономерный вопрос: «А обязано ли закрытое акционерное общество подавать сведения об аффилированных лицах?»

Ведь оно, как правило, не занимается публичным размещением ценных бумаг. Соответственно, правило, касающееся открытого акционерного общества, не распространяется в полной мере на ЗАО. Тем не менее в его обязанности входит ведение учета рассматриваемых субъектов, хотя и в произвольной форме. Если же ЗАО осуществляет публичное размещение облигаций, то и оно обязано обнародовать реестр аффилированных лиц на сайте в Интернете.

Значение термина

Рассматриваемый термин имеет несколько определений. Так термин «аффилирование» характеризует процесс присоединения одной компании к более крупной организации, действующей в том же направлении. Также данный термин используется для описания процесса воздействия отдельно взятого физического лица на работу всей организации.

Ключевой особенностью, данной категории лиц, является наличие способности воздействовать на деятельность предприятия, путем членства в различных собраниях или в уставном фонде организации

Важно понимать, что между взаимодействующими компаниями установлена имущественная и организационная связь. Главенствующая фирма четко координирует все действия своих представительств. Аффилированными лицами, являются граждане, имеющие определенную степень воздействия друг на друга

Данное понятие имеет тесную взаимосвязь с контролем. Влияние на действие ИП или ООО может объясняться наличием членства в совете руководителей или уставном фонде предприятия. Это значит, что к категории аффилированных лиц относятся инвесторы, вкладывающие свой капитал в развитие компании

Аффилированными лицами, являются граждане, имеющие определенную степень воздействия друг на друга. Данное понятие имеет тесную взаимосвязь с контролем. Влияние на действие ИП или ООО может объясняться наличием членства в совете руководителей или уставном фонде предприятия. Это значит, что к категории аффилированных лиц относятся инвесторы, вкладывающие свой капитал в развитие компании.

Следует обратить внимание на то, что в действующем законодательстве имеется определение состояния аффилированности. Данное состояние может иметь материальную, организационно-управленческую или договорную основу. В некоторых случаях допускается смесь из нескольких форм аффилированности

Также нужно обратить внимание, что в данной ситуации рассматриваются взаимоотношения организаций, основывающиеся на управленческом характере. Имущественная зависимость дочерней компании от материнской организации является следствием контроля со стороны последней

В некоторых случаях допускается смесь из нескольких форм аффилированности

Также нужно обратить внимание, что в данной ситуации рассматриваются взаимоотношения организаций, основывающиеся на управленческом характере. Имущественная зависимость дочерней компании от материнской организации является следствием контроля со стороны последней

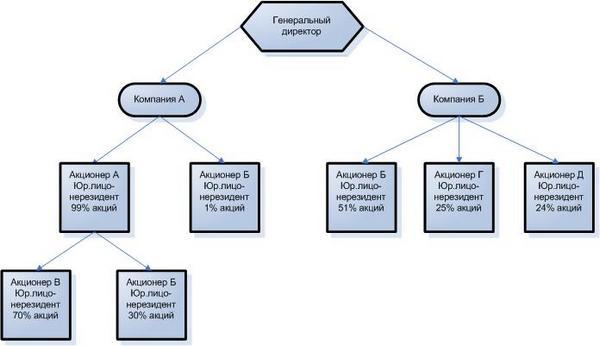

Группа аффилированных лиц включает в себя:

- Акционеров, обладающих крупным пакетом акций, благодаря которому они получают возможность осуществлять контроль над деятельностью организации.

- Лиц, имеющих контроль над деятельностью организации, путем участия в совете директоров или других собраниях.

Аффилированными могут быть физические лица, юридические лица и сайты

Аффилированными могут быть физические лица, юридические лица и сайты

Следует упомянуть, что перечень аффилированных лиц для юридического лица включает в себя несколько позиций. В данную категорию входят следующие граждане:

- Участники коллегиальных органов управления (совет директоров и наблюдательный совет) либо исполнительного органа, а также граждане, обладающие решающим голосом в вопросах хозяйственной части и управления компании.

- Участники группы лиц, к категории которых относится конкретное юридическое лицо.

- Члены акционерного общества, имеющие в собственности более двадцати процентов ценных бумаг, а также лица, обладающие частью уставного или складочного капитала юридического лица.

- Юридическое лицо, обладающее возможностью контролировать действия другого юридического лица на основании владения двадцатью процентами акций или частью уставного капитала организации.

Следует обратить внимание на то, что при принадлежности юридического лица к промышленно-финансовой группе, в список аффилированных лиц входят члены коллегиального органа управления либо исполнения соучастников этой группы. К этой же категории относятся лица, обладающие возможностью единолично контролировать деятельность дочерних филиалов. К числу аффилированных лиц для физического лица, зарегистрированного в статусе ИП, можно отнести граждан, входящих в ту же группу, что и конкретное лицо

Помимо этого, в данную категорию входят организации, в которых физическое лицо имеет право управления на основании владения двадцатью процентами акций или части уставного фонда

К числу аффилированных лиц для физического лица, зарегистрированного в статусе ИП, можно отнести граждан, входящих в ту же группу, что и конкретное лицо. Помимо этого, в данную категорию входят организации, в которых физическое лицо имеет право управления на основании владения двадцатью процентами акций или части уставного фонда.

Аффилированные лица для списания долгов

Даже если читатель никогда не слышал про взаимосвязанные структуры до сего момента, у него непременно возникла мысль: а что если с их помощью не только уменьшать налоги, но и «терять» долги? Эта идея настолько популярна в бизнес-сообществе, что Верховному суду РФ даже пришлось поработать над №53 от 21.12.2017, чтобы разъяснить особенности привлечения к субсидиарной ответственности лиц, которые на первый взгляд к чужому банкротству не имеют отношения.

Сформировалась противоречивая практика, связанная с экономической несостоятельностью. Так, предприимчивые дельцы одну организацию «банкротили» и тут же на её месте, с тем же имуществом, создавали новую. От старой фирмы переходили активы и персонал, долги же оставались с ликвидируемой организацией.

При процедуре банкротства кредиторы очень часто требовали призвать к ответу аффилированных (контролирующих) лиц. В конце концов, Верховному суду пришлось установить, каким признакам должны соответствовать взаимосвязанные организации. Нет смысла подробно останавливаться на положениях Постановления – они весьма сложны для восприятия

Важно лишь то, что это решение усложнило жизнь недобросовестным дельцам, которые любят забирать в новую фирму активы, а долги – оставлять в прошлом

Законодательная база

Статья 4 ФЗ, как было выше сказано, определяет, что такое аффилированные лица. Кроме того, нормативный акт расшифровывает и возможный состав данной категории. В список аффилированных лиц в первую очередь входят субъекты, тесно связанные с механизмом контроля.

К ним могут быть отнесены держатели крупного пакета голосующих акций, непосредственные участники процесса управления предприятием. Аффилированность подразумевает, как правило, возможность одностороннего воздействия одной стороны хозяйственно-экономической деятельности на другую.

Следует подчеркнуть, что имеются в виду отношения, носящие не имущественный, а именно управленческий характер. Имущественную зависимость можно, скорее, определить как следствие, а вовсе не условие возникновения зависимости от контроля. Не последнюю роль в данном вопросе играют взаимоотношения родственного характера.

Ответственность аффилированных лиц

Есть шесть видов ответственности, которую несут аффилированные лица:

- За непредоставление информации об аффилированности. В данном случае лицо будет обязано компенсировать нанесенный ущерб и упущенную выгоду, которые были причинены сторонней компании по причине аффилированности.

- За отсутствие списка аффилированных лиц. Согласно статье 13.25 КоАП России, за такое нарушение должностному лицу грозит штраф в размере не более 5 тысяч рублей, а юридическому лицу — до 300 тысяч рублей.

- За нарушения, допущенные в ходе сделок с заинтересованными лицами. Утаивание данной информации может стать причиной отмены сделки.

- За нарушение ценообразования. Налоговые органы всегда строго контролируют все сделки по продаже товаров и услуг между взаимосвязанными компаниями. Нельзя допускать занижения цены для своего аффилированного лица. Или, наоборот, завышения цен благодаря связям между разными предприятиями. Поэтому контролирующие органы сравнивают цены по сделкам между аффилированными лицами с рыночными, со стоимостью предыдущих аналогичных сделок и рентабельностью закупки или продажи. В случае нарушения рыночного ценообразования аффилированным лицам грозит штраф.

- За вывод активов из аффилированных компаний, чтобы их преднамеренно обанкротить. За такими нарушениями тоже следят налоговые органы. Их насторожит, если во время проведения налоговой проверки было зарегистрировано новое аффилированное юрлицо, у компаний при этом совпадают адреса, у новой фирмы резко выросли активы, а у старой уменьшились, сотрудники переходят из одной компании в другую и так далее. Такие признаки вывода активов тоже станут причиной тщательной проверки и наложения штрафных санкций за попытку преднамеренного банкротства.

- За неуплату налогов из-за вывода активов, согласно пункту 2 статьи 45 Налогового кодекса.

Как правильно вести список аффилированных лиц

Порядок учета аффилированных лиц для открытых и закрытых акционерных обществ, а также ООО примерно одинаков.

1 Руководитель юрлица издает приказ, в котором назначает лицо, ответственное за ведение перечня. Можно оставить контроль за собой, но целесообразнее переложить эту функцию на юриста.

2 Устанавливается частота обновления списка – раз в год, в полугодие или в квартал, все зависит от активности компании и взаимозависимых лиц на рынке акций. Законом такая частота не оговаривается.

3 Устанавливается место хранения перечня, а также срок, в который открывается доступ к нему. Если речь идет об ООО, список может храниться у гендиректора и предоставляться по требованию. ОАО обязаны размещать эти данные на своем официальном сайте. Требовать список к просмотру вправе заинтересованные лица: акционеры или участники ООО, кредитные организации.

4 Указывается лицо, имеющее право подписывать список.

Форму списка выбирает сама компания. В нем обязательно должны быть следующие пункты:

- название фирмы, ее юридический и почтовый адреса/ ФИО и адрес для физлица;

- дата возникновения аффилированности, событие (покупка акций, назначение на должность и т.д.).

Также здесь может присутствовать графа с размером доли в уставном капитале, которой владеет аффилированное лицо, и другая информация.

Выписка из списка аффилированных лиц ПАО «Сбербанк»

| № | Полное

фирменное наименование (наименование для некоммерческой организации) или фамилия, имя, отчество (если имеется) аффилированного лица |

Место нахождения юрлица или место жительства физлица (указывается только с согласия физического лица) | Основание, по которому лицо признано аффилированным | Дата, с которой лицо признано аффилированным | Доля участия аффилированного лица в уставном капитале акционерного общества, % |

| 9 | Греф Герман Оскарович | Российская Федерация, г. Москва | 1. Президент, Председатель Правления Банка

2. Председатель Правления Банка 3. Член Наблюдательного совета Банка 4. Принадлежит к группе лиц Банка |

28.11.2007

28.11.2007 08.06.2018 28.11.2007 |

0,003096 |

Вот еще несколько примеров:

- Аффилированные лица ПАО Газпром;

- Аффилированные лица ОАО РЖД.

Существует ли необходимость предоставлять данные про аффилированные лица?

Согласно законодательству, которое посвящено проблемам монополизации, акционерные общества обязаны предоставлять такие перечни властям. Такой отчет требуется как перед государственными структурами, так и перед акционерами, так и для бухгалтерских отчетов.

Зачем необходим этот учет? Дело в том, что в случаях, когда одни предприниматели способны сильно влиять на коммерческие структуры, то могут появляться такие явления, как:

- необъективное и завышенное ценообразование;

- травля конкурирующих структур при помощи нерыночных методов;

- образование монополий.

Если такой процесс будет неконтролируемым, то это ведет к уничтожению целых рынков, причем на самом разном уровне. В Российской Федерации подобный учет ведет Антимонопольная служба.

В России предложили не допускать до выборов физлиц-иноагентов

- Организация и ее директор.

- ООО и его участник, владеющий более 25% уставного капитала.

- Организации, в каждой из которых один и тот же участник владеет более 25% уставного капитала.

- Организации, у которых один директор.

- Организация и физлицо, которому принадлежит 50% уставного капитала ООО – участника этой организации.

1. Лицо признаётся аффилированным в соответствии с требованиями законодательства Российской Федерации.

2. Аффилированные лица общества обязаны в письменной форме уведомить общество о принадлежащих им акциях общества с указанием их количества и категорий (типов) не позднее 10 дней с даты приобретения акций.

3. В случае, если в результате непредставления по вине аффилированного лица указанной информации или несвоевременного её представления обществу причинен имущественный ущерб, аффилированное лицо несёт перед обществом ответственность в размере причинённого ущерба.

4. Общество обязано вести учёт его аффилированных лиц и представлять отчётность о них в соответствии с требованиями законодательства Российской Федерации.

| Стадия рассмотрения | Рассмотрение законопроекта во втором чтении |

| Событие рассмотрения | Рассмотрение законопроекта Государственной Думой |

| Принятое решение (формулировка) | отклонить законопроект и снять с дальнейшего рассмотрения |

| Дата последнего события | 2017-07-07 |

| Документ, связанный с событием рассмотрения законопроекта |

| Депутаты |

Арефьев Николай Васильевич Емельянов Михаил Васильевич Митяев Иван Иванович Потапенко Александр Федорович Пузановский Адриан Георгиевич Савельев Николай Николаевич Сергиенко Валерий Иванович Чурилов Алексей Викторович |

| Орган государственной власти | |

| Фракции |

Фракция Политической партии «КОММУНИСТИЧЕСКАЯ ПАРТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ» Фракция «ЯБЛОКО» Фракция Политической партии ЛДПР — Либерально-демократической партии России Аграрная депутатская группа Депутатская группа «Народовластие» |

| Ответственный комитет | |

| Профильный комитет | |

| Комитет-соисполнитель |

Написать комментарий

В соответствии с Новым Положением эмитенты с 1 октября 2021 года будут освобождены от обязанности раскрывать в лентах новостей агентств, аккредитованных Центральным Банком на проведение действий по раскрытию информации о ценных бумагах и об иных финансовых инструментах («Лента Новостей»), сообщения о раскрытии в сети «Интернет» следующих документов:

- годового отчета;

- годовой бухгалтерской отчетности;

- списков аффилированных лиц;

- ежеквартального отчета;

- консолидированной финансовой отчетности.

Принятие Нового Положения также изменяет правила расчета показателей финансовой деятельности эмитентов. С 1 октября 2021 года информация о финансовом состоянии эмитента, подлежащая публикации в проспекте ценных бумаг и в отчете эмитента, может формироваться на основе Международных стандартов формирования отчетности («МСФО»).

Рекомендованные на данный момент показатели для формирования отчета о финансовом состоянии эмитента предусмотрены Приложением 3 Действующего Положения. После вступления в силу Нового Положения эти показатели изменятся и эмитентам будет предложено отчитываться о своем финансовом состоянии, используя новые показатели финансовой деятельности и методики их расчета, приближенные к международным стандартам (например, показатель EBITDA).

Новым Положением предусмотрен увеличенный (в сравнении с действующими правилами) период, в течение которого необходимо публиковать отчет эмитента и раскрывать список аффилированных лиц.

После перехода к раскрытию информации по новым правилам список аффилированных лиц нужно будет предоставлять раз в 6 месяцев (за первое полугодие и второе полугодие календарного года). Сейчас список аффилированных лиц раскрывается ежеквартально.

Также изменятся сроки раскрытия отчета эмитента. С 1 октября 2021 года эмитенты должны будут его представлять раз в полгода: за 6 месяцев – на основании промежуточной консолидированной финансовой отчетности (финансовой отчетности), за 12 месяцев – на основании годовой консолидированной финансовой отчетности (финансовой отчетности). Действующим Положением закреплена обязанность раскрытия эмитентом информации в форме ежеквартального отчета.