Как получить займ учредителю от компании

Содержание:

- Может ли ООО выдать беспроцентные займ учредителю?

- Выдача займа

- Как получить заем учредителю от ООО (нюансы)?

- Что делать, если вернуть заем на карту учредителю не получается?

- Способы получения денег от ООО

- Налоговые последствия сделки

- Выплата

- Механизм погашения задолженности

- Возврат займа учредителю

- Условия получения

- Роль учредителя в налогообложении прощенного основного долга

- Как правильно оформить возврат денег по договору займа

- Безвозмездный заем как способ скрыть оплату за товар

- Заключение договора займа

Может ли ООО выдать беспроцентные займ учредителю?

Учредители компании в ряде случаев выдают беспроцентные займы другим её учредителям. Подобная процедура полностью правомочна и условиям действующего законодательства не противоречит.

Это делает совершенно невыгодным для учредителя оформление беспроцентного кредита от ООО. Единственным выходом их сложившейся ситуации является установка выплаты ставки в размере более двух третей ставки рефинансирования.

Налоговый вычет в рамках данного кредита определяется в случае заключения кредитного соглашения на покупку учредителем ООО жилья. В подобном случае обязательно предоставление последним полного отчёта о целевом расходовании кредитной суммы.

Выдача займа

Относительно оформления договора займа законом не предусмотрены ограничения по срокам и суммам сделки и нет требования относительно работы заемщика на предприятии.

Довольно интересной является операция, когда учредитель и директор фирмы — одно и то же лицо: в этом случае ему придется подписать договор займа за обе стороны. Понятно, что подобную финансовую операцию контролирующие органы будут проверять с особым пристрастием.

Выдача займа может осуществляться как из кассы общества, так и с его текущего счета.

Особенности заключения договора займа

Различают три основных вида договоров займа:

- беспроцентный. Он не предусматривает внесение платы за пользование деньгами;

- краткосрочный. Срок его действия менее одного года;

- процентный. В этом договоре четко прописывается размер ставки, по которой заемщику будут насчитываться проценты.

Договор займа составляется в свободной форме, законодательством не предусмотрен его унифицированный шаблон, однако в нем обязательно должны содержаться следующие пункты:

- размер займа;

- срок и способ погашения;

- вид займа – процентный или беспроцентный;

- способ выдачи денег;

- обязанности и ответственность сторон;

- реквизиты заемщика и кредитора;

- график погашения.

Особенности оформления сделки

Как правило, конкретные сроки в договорах беспроцентного займа не указываются. В этом случае окончательной датой расчета считаются 30 дней с того момента, когда кредитор потребовал у должника свои деньги.

Относительно досрочного погашения есть один важный нюанс: если это беспроцентный кредит, то разрешение кредитора для завершения сделки не нужно, в случае займа под проценты обязательно согласие ООО.

Количество экземпляров документа – два, для каждой из сторон. Еще один важный момент: договор начинает действовать не с момента подписания, а тогда, когда заемщику были выданы деньги.

Факт получения средств оформляется распиской, которая пишется в свободной форме, но должна содержать информацию:

- о размере займа;

- реквизитах заемщика;

- сроках возвращения денег.

При желании стороны могут договор о предоставлении займа заверить нотариально.

Так как учредителем общества могут быть не только граждане, но и фирмы, из этого следует, что сторонами договора займа могут быть и физические, и юридические лица.

От этого зависит налогообложение.

Сделка с физлицом

Конечно, учредителю не имеет смысла получать займ под процент у своего же предприятия. Поэтому практически все договоры, которые заключаются в таких случаях между сторонами, являются беспроцентными или же в них указана чисто номинальная ставка, например, 0,1%.

Но в таком случае осуществляется налогообложение займа учредителя от ООО, так как заемщик получает выгоду в виде отсутствия процентов или комиссии: за это он должен заплатить государству подоходный налог. Стоит также отметить, что база налогообложения будет учитываться в любом случае, если ставка по договору будет меньше 2/3 ставки рефинансирования Центробанка.

Только в одном случае фискальные органы не будут иметь претензий к заемщику – когда деньги были использованы на покупку или строительство жилья.

Сделка между юрлицами

В зависимости от типа договора, который заключается между бенефициаром и обществом, осуществляется расчет и учет налогов. Например, если между сторонами подписано процентное соглашение, то ООО полученные деньги относит на внереализационные доходы. С них платится налог на прибыль. На операции займа НДС не начисляется.

Стоит также отметить, что если общество получает проценты за пользование займом, то операция их начисления документально оформляется счетом-фактурой, который затем выставляется должнику.

То, как происходит налогообложение беспроцентного займа ООО от ООО, регулируется главой 42 ГК РФ. Сразу же стоит отметить, что в связи с отсутствием процентной ставки по договору стороны не получают доход, а, значит, не являются плательщиками налога на прибыль. Второй важный момент: в процессе сделки одно юридическое лицо передает другому денежные средства, а не товар, в связи с этим обязательства по начислению НДС не возникают.

Учитывая все вышеизложенное, можно сделать вывод, что беспроцентный займ между юридическими лицами не подлежит налогообложению.

https://youtube.com/watch?v=jRMrooi3Z0U

Как получить заем учредителю от ООО (нюансы)?

Особенности договора займа учредителю от ООО

Документальное оформление займа учредителя

Можно ли оформить беспроцентный заем учредителю от ООО

Как оформить процентный заем учредителю от ООО

Налоговые последствия

Особенности договора займа учредителю от ООО

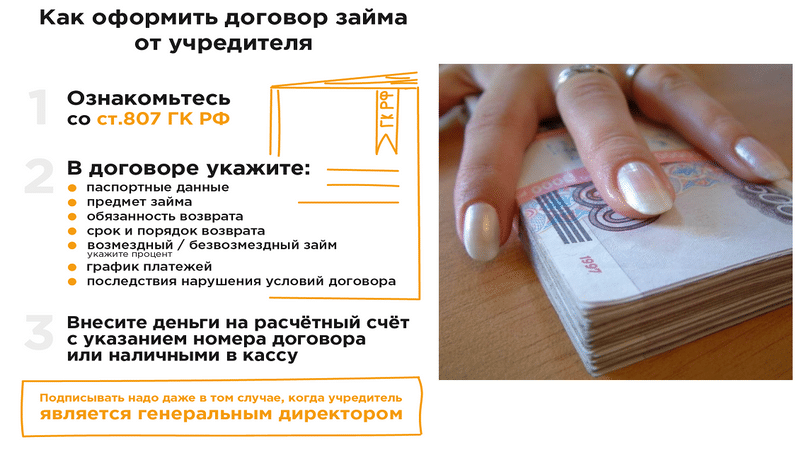

Основное условие для такого договора — письменная форма. В соответствии с требованиями ст. 161 ГК РФ сделки, которые совершают между собой физлица и предприятия, должны иметь письменную форму. Отсутствие письменной формы может иметь негативные налоговые последствия, в частности реальность такой сделки придется доказывать в суде.

Существенные условия идентичны стандартному договору займа, регламентированному ст. 807–818 ГК РФ:

- предмет;

- срок действия;

- сумма;

- порядок уплаты процентов;

- цель предоставления.

Цели предоставления и сумма займа учредителю от ООО могут быть любыми. Проценты могут уплачиваться ежемесячно или в конце срока действия договора.

Как правило, обеспечивать заем от собственной компании учредителю не требуется, однако закон не запрещает применения обеспечительных мер.

В силу ст. 45 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ заем участнику общества, имеющему заинтересованность в совершении сделки и обладающему право давать обязательные для общества указания, должен быть согласован с общим собранием участников ООО, если заемщик имеет 50% и более совместно с аффилированными лицами.

Документальное оформление займа учредителя

Налоговое законодательство (ст. 252 НК РФ) устанавливает для предприятий необходимость обосновывать произведенные расходы и подтверждать их экономическую оправданность соответствующими документами.

Базовым документом, подтверждающим расходы предприятия, выдавшего заем учредителю от ООО, является договор займа.

Документом, свидетельствующим об одобрении сделки, является протокол общего собрания.

В качестве приложений к договору, отражающих периодичность предоставления денежных средств компанией и погашение их учредителем, составляются:

- график выдачи заемных средств;

- график погашения займа;

- график погашения процентов.

Заем учредителю от ООО наличными оформляется расходным кассовым ордером. При безналичном перечислении в банк предоставляется платежное поручение.

Заем, предоставляемый имуществом, оформляется накладной. Возврат такого займа должен быть осуществлен таким же имуществом. Недопустим возврат имущественного займа денежными средствами (ч. 1 ст. 807 ГК РФ требует возвращать вещи того же рода и качества).

Как оформить процентный заем учредителю от ООО

Величину процентов, взимаемых по договору займа, закон не лимитирует, она может быть любой. Однако, по аналогии с беспроцентным займом, если она меньше 2/3 ставки рефинансирования, у учредителя возникает доход, подлежащий обложению НДФЛ.

СЛЕДУЕТ УЧЕСТЬ! Договор займа, по которому учредителю переданы денежные средства, считается процентным по общему правилу, если его условия не содержат прямого указания на обратное.

В этом случае начисление процентов производится по ставке рефинансирования, а уплачивать их необходимо каждый месяц в соответствии с требованиями ст. 809 ГК РФ.

Имущественный заем признается беспроцентным по умолчанию, если в договоре не указано иное.

О последних изменениях, произошедших в регулировании договора займа, можно прочитать в нашей статье Изменения в договоре займа с 2018 года.

Что делать, если вернуть заем на карту учредителю не получается?

Возврат заемных средств — обязательное условие договора займа. Однако вернуть долг учредителю на карту бывает невозможно по ряду причин, например:

- на расчетном счете отсутствуют денежные средства;

- счет в банке заблокирован налоговиками;

- в иных случаях (у банка отозвали лицензию и др.).

Если денежные затруднения временные и рано или поздно у компании появится возможность перечислить долг по договору займа на карту учредителя:

- согласуйте с займодавцем продление сроков погашения займа, пересмотрите график платежей;

- оформите пересмотр сроков допсоглашением к договору займа, приложите к нему откорректированный график платежей;

- проверьте, не перешел ли из-за продления сроков заем в категорию долгосрочных — детальная аналитика в этом вопросе позволяет грамотно заполнить пояснения к бухотчетности и предоставить ее пользователям полную и достоверную информацию о заемных обязательствах компании.

В какой строке отразить заемный капитал, расскажет эта публикация.

Если финансовое положение компании в ближайшее время не поправится и возможность для погашения задолженности перед учредителем по договору займа отсутствует, необходимо рассмотреть другие способы решения вопроса с зависшим долгом. Об одном из таких способов узнайте из следующего раздела.

Способы получения денег от ООО

Учредитель является одним из собственников бизнеса, то есть деньги общества – это его деньги в том проценте, которым он участвует в уставном капитале. Но закон запрещает просто снять деньги с расчетного счета фирмы или взять из кассы для личного пользования.

Существуют законные методы взять деньги в собственном ООО:

- Исчислить и получить дивиденды;

- Получить деньги под отчет;

- Оформить договор займа.

Дивиденды распределяются в определенные периоды, кроме того, их может быть недостаточно.

Под отчет

Получение денег под отчет может быть применено только в том случае, когда учредитель является в то же время сотрудником этой компании. Это довольно распространенная практика и собственники нередко занимают должность директора и прочие руководящие должности.

В противном случае налоговый инспектор сделает вывод, что денежные средства были взяты на свои нужды. С них обязательно нужно будет уплатить налог в размере 13%.

Заем

Если фирма респектабельна, то она в состоянии оказать собственнику материальную помощь в виде ссуды на условиях возвратности.

Налоговые последствия сделки

Налоговые последствия договора займа возникают, если имеет место заем с процентами. Проценты, с точки зрения законодательства, есть доход, а где доход, там и налоги на него – НДФЛ или налог на прибыль, в зависимости от того, юридическое или физическое лицо предоставляет заем.

В случаях же беспроцентного предоставления средств учредителем он не получает дохода, следовательно, базы для налогообложения не возникает.

Однако дополнительно следует рассмотреть два понятия:

- взаимозависимость при предоставлении займа;

- контролируемость сделки.

Если учредитель имеет в организации долю участия более 25% (не имеет значения, физлицо или организация), договор признается взаимозависимой сделкой (ст. 105.1 п. 1, 2 НК РФ). Сделка может быть признана контролируемой, если ее сумма превысила 1 млрд руб. по итогам года.

Исходя из смысла письма Минфина №03-01-18/29936 от 25/05/15 г., учредителя, заем которого отвечает двум названым условиям (документ заключен между взаимозависимыми сторонами, на указанную крупную сумму) можно обязать уплатить дополнительный налог на доход, который он предположительно мог бы получить с процентов по займу.

Вместе с тем, исходя из положений ст. 105.1 и 105.14, ст. 269 НК РФ, позиция, изложенная в письме, представляется весьма спорной. Заметим, что подобная ситуация возникает на практике не столь часто.

Организация же, получившая беспроцентный заем, даже имея от него очевидную экономическую выгоду, налог на прибыль с полученных сумм не уплачивает (Минфин, письмо №03-03-06/1/5149 от 09/02/15 г.). Позиция чиновников основывается на том, что гл. 25 НК РФ не содержит порядка определения выгоды по договорам подобного рода.

Если заем организации прощен, то у нее возникает доход, облагаемый налогами на прибыль, по УСН.

Однако если доля учредителя в УК организации более половины, доход также не облагается налогом (НК РФ, ст. 251-11), если заем неденежный.

Подводя итоги

- Учредитель имеет полное право предоставлять своей организации беспроцентный заем.

- В подавляющем большинстве случаев такие средства не облагаются налогами.

- Бухгалтерские проводки делаются с использованием счетов 66 и 67, в зависимости от срока предоставления средств, в корреспонденции с сч. 50 (51).

- Займом можно погасить и задолженность фирмы перед поставщиками (Дт 60).

- Договор займа обязательно должен содержать указание на отсутствие процентов по нему.

Выплата

Способ выплаты беспроцентного займа должен быть указан в условиях заключенного договора. Выплаты могут осуществляться согласно приложенному к соглашению графику платежей либо единовременно, в конце периода пользования ссудой. Предусматривается расчет с учредителем наличными деньгами или переводом на счет физического лица.

Если нет возможности вернуть договор в указанные сроки, заемщик может попросить собственника компании продлить срок действия соглашения. Организация может предложить возместить долг учредителю товарами или продукцией собственного производства.

Одним из вариантов возврата займа может являться передача в собственность учредителю имущества, находящегося на балансе предприятия (ст. 409 ГК РФ). Передача имущества в качестве отступного будет расценена налоговым органом как реализация, так как происходит переход права собственности и без уплаты НДС и налога на прибыль не обойтись.

Предлагаем ознакомиться Купля-продажа дома с земельным участком: инструкция и договор (образец)

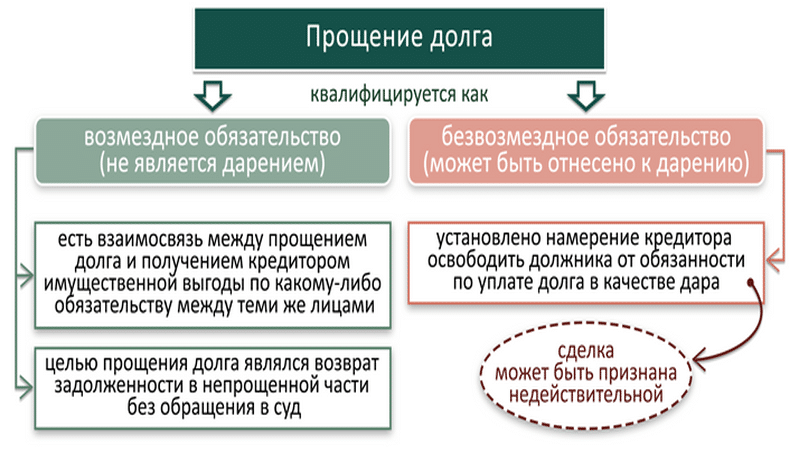

Возможны случаи прощения долга займодателем путем оформления договора дарения.

Механизм погашения задолженности

Ранее оформленный долг предприятием перед его основателем может быть возвращен без необходимости подписания дополнительной договорной документации. Если денежные средства были выделены на развитие производственной деятельности субъекта хозяйствования безвозмездно, то их движение не нужно отображать в налоговой отчетности.

Сумма долга не учитывается как расходы при определении базы для подсчета суммы налогов. При возмездном кредитовании, она может быть уменьшена на сумму процентных начислений, за которые налог оплачивает займодатель. Все условия возврата и сроки проведения финансовых операций должны быть отражены в соглашении о предоставлении займа.

Можно ли вернуть займ учредителю на карту

Если учредитель желает получить долг безналичным переводом, то в договоре необходимо указать реквизиты, на которые заемщик должен оформить перевод. Стоит отметить, что возврат займа учредителю с расчетного счета на карту, иную, чем указано в договоре, не будет считаться погашением долга, поскольку официально она будет проведена не в пользу займодателя.

Имущественные ценности

Прощение долга учредителем

Прощение долга учредителем

Реализация товара оформляется по схеме встречного запроса. Денежные средства, полученные учредителем, относятся к категории возврата займа, несмотря на то, что его компенсация по факту произошла товарными ценностями.

Сделка может быть реализована только в случае согласования с учредителем, которое зафиксировано в договоре займа или в дополнительном к нему соглашении. Стоит отметить, что передача имущества компании в фонд погашения задолженности является налогооблагаемой операцией, поскольку предполагает передачу прав собственности между субъектами на платной основе.

Долг может быть погашен в полном или частичном объеме основными средствами субъекта хозяйствования, которые числятся у него на балансе. На практике по такой схеме задолженность часто выплачивается за счет транспортных средств или оборудования. Однако, в правовых актах, регламентирующих налоговые вопросы, определено, что если кредит был выдан в денежной форме, то он может быть возвращен только в такой же форме. Другие способы решения финансового вопроса расцениваются как реализация. По этой причине при передаче объекта в пользование в фонд погашения долга, получателю, являющемуся займодателем, необходимо оплатить налоги.

Средства из кассы

Оформление займа от учредителя

Оформление займа от учредителя

Долг может быть погашен наличными средствами из кассы субъекта предпринимательства. При проведении операции следует учитывать применяемые ограничения по суммам. С юридическими лицами не может быть превышен лимит в 100000 рублей, к физическим лицам такие ограничения не применяются. Выделяя деньги из кассы, следует учесть, что они не должны относиться к категории дохода от продаж, поскольку проведение таких операций подлежит административному наказанию. Планируя отдавать долг, руководство компании должно заранее заказать их с текущего счета

При оформлении бухгалтерских документов важно правильно указать назначение платежа

Возврат займа учредителю

Наиболее доступным способом оказания материальной помощи предприятию со стороны его учредителей является оформление беспроцентного кредита. Данный тип кредитования рекомендован к оформлению в формате подписанного договора между сторонами сделки.

Законодательством не регулируется его содержание, и при этом имеются некоторые пункты, которые должны присутствовать в соглашении в обязательном порядке:

- Определение цели использования денег;

- Указание конкретной суммы задолженности;

- Гарантия возмещение кредита;

- Определение сроков для использования беспроцентного кредита;

- Описание порядка выплат по кредиту.

При отсутствии четких указаний в соглашении о том, что кредит предоставляется беспроцентно, то он будет считаться процентным автоматически по ставке 2/3 от ставки рефинансирования.

Сумма беспроцентного кредита возвращается учредителю по соответствующему пункту в подписанном соглашении. Также участники сделки могут оформлять договор о списании задолженности.

С расчетного счета на карту

Такой способ возврата средств возможен при кредитовании предприятия от учредителя. Использование наличных средств, которые находятся в кассе, для погашения обязательств запрещается действительным законодательством, которое гласит, что деньги, которые поступают в кассу организации в формате выручки за оказанные услуги или реализованные товары, могут тратиться только на выплаты внутреннего характера среди сотрудников, которые задействованы в производстве

При выплате организацией кредита учредителю из налички возможно наступление несения административной ответственности. Здесь должно соблюдаться условие, что данное нарушение устанавливается в течение 2 месяцев после его совершения.

Товаром

Согласно действительному законодательству, возврат денежного кредита напрямую в натуральной форме не является возможным. При указании в соглашении пункта о погашении задолженности в товарной форме договор не может быть признан соглашением о займе.

Может применяться следующая схема:

- Товар будет продан кредитору по действующей рыночной цене и таким образом будет осуществлён зачет по встречным требованиям;

- Средства, полученные после операций сбыта продукта, в бухучете могут отражаться в формате погашения кредита.

Из кассы

Оплата кредита через кассу для учредителей возможна, но при этом необходимо помнить, что для физлиц нет ограничений по сумме.

Что касается юрлиц, платёж никак не может быть более 100000 рублей.

Выплата кредита не может производиться из наличных средств. Подобная операция может наказываться согласно АК РФ.

Узнайте, какие виды договоров на займы. Нужны отзывы о сервисе частных займов? Смотрите здесь.

Имуществом предприятия

Любые кредитные обязательства могут прекращаться только в той ситуации, когда кредитору передаются отступные при условии взаимного согласия сторон. Иными словами, если вместо денег должник может выплатить задолженность посредством товаров или прочего имущества.

После передачи отступных кредитору кредитное соглашение является недействительным:

- Процесс погашения задолженности таким способом является реализацией;

- НК данный процесс квалифицирует в качестве реализации, и, соответственно, облагает его налогом;

- При осуществлении деятельности предприятия на ОСНО, организация обязательно должна уплачивать НДФЛ и НДС.

Основными средствами

Согласно действительному списку законных операций, который был описан выше, на которые организация может тратить наличную выручку, то можно понять, что выплата наличными основными средствами кредита пользователя не является возможным. Оплата кредита является обособленным видом правоотношений.

В той ситуации, когда организация намеревается осуществить выплату кредита наличными, то схема действий должна выглядеть примерно следующим образом:

- Изначально предприятие сдает всю необходимую выручку в банк;

- После этого со счёта снимается нужная сумма, которая составляет сумму задолженности;

- Затем выплачивается кредит пользователя.

Особенности получения:

- При получении наличных средств в банковской структуре обязательно нужно указать их назначение по цели. В данном случае, целевое назначение будет иметь наименование «Возврат займа»;

- Если выдача средств производится наличным типом учредитель в бухучете операции обязательно должен их проводить по счёту 66, в той ситуации, когда кредит является краткосрочным;

- Когда его срок составляет меньше 12 месяцев. Соответственно, операция бухучета проводится по счёту 67 в той ситуации, когда кредит является долгосрочным, то есть, срок исполнения кредитных обязательств превышает 12 месяцев.

Условия получения

Стоит отметить, что каждая компания предлагает учредителю свои условия, по которым берется ссуда.

В договоре займа указываются следующие параметры кредитования:

| Параметр | Описание |

| Размер ссуды | Размер займа от ООО практически неограничен: некоторые организации выдают физическому лицу суммы до 1 миллиона рублей. |

| Сроки возврата | Так как размер ссуды, как правило, достаточно велик, долг погашается в течение нескольких лет. |

| Порядок погашения | Возвращать долг можно одной суммой в конце периода кредитования, либо несколькими платежами. |

| Цели займа | Учредителю нужно обязательно указывать цель, с которой берется заем (например, на покупку недвижимости, автомобиля или земельного участка, прочее). |

| Порядок начисления процентов | Многие учредители хотят получить беспроцентный кредит от организации, однако это чревато тем, что фирма-заемщик в итоге будет платить большие налоги. Поэтому, выгоднее платить компании чисто символический процент за пользование кредитом. |

Роль учредителя в налогообложении прощенного основного долга

При получении суммы займа у заемщика не возникают налогооблагаемые доходы на основании НК РФ. (При определении налоговой базы по налогу на прибыль не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа, иных аналогичных средств или иного имущества независимо от способа оформления заимствований, включая ценные бумаги по долговым обязательствам.) Однако в момент прекращения обязательства налогоплательщика перед организацией-кредитором путем прощения долга у такого налогоплательщика возникает экономическая выгода в виде экономии на расходах по погашению задолженности.

Средства, ранее полученные по договору займа и остающиеся в распоряжении организации в результате соглашения с заимодавцем о прощении долга, рассматриваются Минфином в качестве безвозмездно полученных (Письмо от 14.12.2015 № 03-03-07/72930).

Имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). Такое определение в целях применения гл. 25 НК РФ приведено в НК РФ.

В силу п. 8 НК РФ доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ, признаются внереализационными доходами. На основании НК РФ не относятся к налогооблагаемым доходы в виде имущества, полученного российской организацией безвозмездно:

-

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

-

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном (складочном) капитале (фонде);

-

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица.

В связи с этим, если заимодавец подпадает под одно из указанных описаний (например, является организацией-учредителем с долей участия в УК более 50 %), при прощении основного долга по договору займа у заемщика не возникает налогооблагаемого дохода (пример – Постановление АС ЦО от 27.01.2015 № Ф10-4686/2014 по делу № А23-1634/2014). Подчеркнем, речь идет об основном долге, полученном в виде денежных средств, так как налогообложению не подлежит только безвозмездная передача имущества от соответствующего лица – Письмо Минфина РФ от 18.04.2016 № 03-03-06/1/22282, Постановление АС СКО от 11.09.2015 № Ф08-6439/2015 по делу № А53-22125/2014. В отношении прощения долга в части уплаты процентов это правило не работает, так как не выполняется условие о получении имущества (подробнее рассмотрим ниже).

Если размер вклада (доли) не превышает 50 % УК, сумма прощенного основного долга учитывается заемщиком в составе внереализационных доходов (Письмо Минфина РФ от 25.08.2014 № 03-03-06/1/42281). Датой признания дохода является день подписания сторонами соглашения о прощении долга (это может быть и дата утверждения мирового соглашения арбитражным судом (см. Постановление АС МО от 04.04.2018 № Ф05-3906/2015 по делу № А40-93044/2014) или день получения уведомления заимодавца о прощении долга (если у заемщика нет возражений против прощения долга).

Как правильно оформить возврат денег по договору займа

Для оформления возврата долга существуют законодательно определенные общие правила удостоверения исполнения обязательства.

Так заемщик при возврате долга вправе потребовать от займодателя письменного подтверждения уплаты суммы займа, а займодатель по такому требованию обязан:

- выдать либо расписку о том, что получил полностью или в части возвращаемую сумму долга;

- выдать либо вернуть долговой документ (расписку должника) заемщику;

- если у займодателя нет возможности вернуть долговой документ (потерял), указать на это в выдаваемой должнику расписке об уплате суммы займа;

- если составлялось несколько расписок должника, вернуть должнику все или упомянуть их все в расписке, выдаваемой в подтверждение уплаты долга.

Нахождение долгового документа (как правило, расписки), у займодателя будет означать существование долга, если обратное не подтверждено другими доказательствами (распиской займодателя, соответствующей отметки на договоре).

Нахождение долгового документа у заемщика (должника) означает, что он свое обязательство по займу исполнил, пока обратное не будет доказано.

Способ оформления возврата заемщиком денег зависит от того каким образом был оформлен займ.

Если займ был оформлен распиской заемщика возможны варианты: она возвращается ему или уничтожается сторонами при полной уплате долга или займодатель выдает расписку о погашении долга.

По письменному договору займа также могут быть несколько вариантов оформления уплаты долга: на экземплярах договора делается отметка о полной уплате долга (полном расчете) заемщиком; экземпляр договора, находившийся у займодателя возвращается заемщику; экземпляры договора уничтожаются сторонами; выдается расписка займодателя о полной уплате долга заемщиком.

В случае поэтапного погашения долга, следует создать приложение к договору — график возврата займа и подтверждать отдельно уплату каждой части (распиской, отметками на приложениях или расписками на их обороте).

По нотариально удостоверенному договору займа возврат долга оформляется следующим образом: у нотариуса, удостоверившего договор, в подтверждение факта уплаты долга заемщиком (получения суммы займодателем), на экземплярах договора делается отметка об уплате долга (полной или частичной).

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Безвозмездный заем как способ скрыть оплату за товар

Еще одной категорией дел, связанных с использованием беспроцентных займов, является подмена расчетов по оплате товаров на займы. (Постановление Арбитражного суда Северо-Кавказского округа от 28.10.2019 по делу № А32-35646/2018; Постановление Арбитражного суда Северо-Кавказского округа от 08.04.2019 по делу № А53-34226/2017).

В одних случаях налогоплательщики пытаются таким образом сохранить право на применение УСН. Реализуя товар, «хитрые» предприниматели не получают за него оплату, тем самым снижая выручку. Однако хитрость довольно быстро превращается в глупость, когда вместо оплаты за товар от покупателя прилетает заем, да еще и беспроцентный (еще хуже, если заем равен стоимости поставленного товара). Ситуацию не спасает даже то, что заем выдается не покупателем, а иной компанией. (Определение Верховного Суда РФ от 03.04.2019 по делу № А03-384/2018).

Очевидно, что в такой ситуации у налогового органа появляется возможность доказать, что единственной целью такого займа было желание налогоплательщика сохранить право на применение специального режима налогообложения. (Постановление Арбитражного суда Поволжского округа от 29.01.2020 по делу № А12-9362/2018).

В других случаях замена оплаты за товар беспроцентными займами используется как способ сокрытия факта оплаты товара, чтобы не платить НДС. Так, налоговый орган указал, что сделки между обществом и его взаимозависимыми лицами по предоставлению займов без уплаты процентов использованы налогоплательщиком с целью скрыть фактическую реализацию товаров взаимозависимым лицам, занизить выручку и, соответственно, налогооблагаемую базу по НДС, поскольку выдача безвозмездных займов не характерна для взаимоотношений, которые бы имели место между независимыми друг от друга контрагентами, действующими самостоятельно и на строго предпринимательских началах. (Определение Верховного Суда РФ от 12.04.2019 по делу № А04-9919/2017).

Еще один частный случай — беспроцентный заем как способ сокрытия факта покупки имущества у взаимозависимого лица, чтобы не платить налог на имущество. Например, с помощью займа пытались скрыть куплю-продажу автомобилей, за которые вместо расчета покупателем был выдан заем на ту же сумму. (Определение Верховного Суда РФ от 27.05.2019 по делу № А64-929/2017).

И напоследок…

Встречается немало дел, в которых при выдаче беспроцентных займов физическим лицам организации не удерживали НДФЛ в качестве налогового агента с материальной выгоды на процентах за пользование заемными средствами. (Постановление Арбитражного суда Дальневосточного округа от 09.10.2019 по делу № А04-3940/2018; Постановление Арбитражного суда Поволжского округа от 28.02.2020 по делу № А65-10597/2019).

Заключение договора займа

Договор займа заключается в простой письменной форме, но, по желанию сторон, заверяется нотариально. Описание предмета договора является существенным условием, без чего сделка признаётся незаключенной. Без указания суммы договор заключать нельзя.

Что будет, если сам договор, как документ, не составлять, а ограничиться только приходным кассовым ордером или банковским платёжным документом? Такая ситуация чревата судебными разбирательствами, причём, практика здесь противоречива, например:

- Отсутствие оригинала договора при том, что факт передачи денег заёмщику подтверждён документально, обязывает его вернуть долг (постановление Президиума ВАС РФ 05.04.2011 по делу № 16324/10);

- ПКО или платёжные поручения только подтверждают передачу денег, но не доказывают наличие заёмных обязательств (определение ВС РФ 23.09.2014 по делу № 5-КГ14-63);

Так что, письменный документ о намерениях сторон передать деньги надо составлять, это позволит избежать разбирательств как со стороны налоговых органов, так и при возврате долга. При этом обе стороны должны получить по одному экземпляру подписанного документа.

Кто имеет право подписывать договор с учредителем от имени общества? Может ли директор, являющийся учредителем, выдать заём сам себе? Это спорная точка зрения, по ней суды выносили разные решения

Например, принималась во внимание статья 182 (3) ГК РФ: «Представитель не может совершать сделки от имени представляемого в отношении себя лично, а также в отношении другого лица, представителем которого он одновременно является»

Некоторые судьи считают, что директор выступает представителем юридического лица, поэтому не вправе подписывать документ с обеих сторон: как руководитель фирмы и как ее участник. Однако здесь применяется статья 53 ГК РФ, согласно ей руководитель организации не является самостоятельным субъектом гражданских правоотношений, поэтому признаётся органом управления, а не представителем компании.

Таким образом, в договоре, подписанным лицом, который является директором и участником одновременно, сторонами выступают разные лица: юридическое и физическое. Для снижения риска признания сделки незаключенной, имеет смысл подписывать документ со стороны юрлица другим участником или сотрудником по доверенности.

Одалживаемая сумма должна возвращаться в срок, указанный в договоре, а при отсутствии в тексте такого условия – в течение 30 дней с даты письменного требования. Нельзя возвращать полученные денежные средства имуществом или товаром, в этом случае будет признаваться реализация имущества с вытекающими из этого налоговыми последствиями.

Рекомендуем разрабатывать договоры любого вида в нашем конструкторе документов. Это убережёт вас от ошибок и возможных негативных последствий. Получить доступ к конструктору можно в личном кабинете пользователя 1С-Старт.

Подведём итоги:

- Законодательство позволяет собственнику и созданной им организации вступать в заёмные отношения.

- Пользоваться деньгами можно без процентов, но этот пункт надо особо обговаривать в договорных условиях.

- Беспроцентное пользование признается материальной выгодой только для заёмщика-физического лица, и на 2/3 суммы экономии он обязан уплатить подоходный налог по ставке 13%.

- Заимодавец вправе простить долг, если при этом не ущемляются права других кредиторов.

- Прощённый долг облагается как внереализационный доход для ООО или как доход физлица для участника.