Лучшие банки для рефинансирования кредита в 2021 году

Содержание:

- Что такое рефинансирование кредитных договоров

- Альфа-Банк

- Список документов

- РОСБАНК

- Может ли банк рефинансировать кредит без подтверждения платёжеспособности

- Как происходит процесс рефинансирования

- Преимущества и недостатки рефинансирования кредита в банках для физических лиц

- Рефинансирование кредита для физических лиц — 8 предложений

- Что такое рефинансирование кредита?

- Рефинансирование потребительских кредитов (перекредитование): преимущества и недостатки

- Банки, предоставляющие выгодное рефинансирование кредита для физических лиц

- Как проводится рефинансирование автокредита

- Как подтверждается платёжеспособность

- Что нужно для рефинансирования кредита?

- Как получить рефинансирование

- Требования к рефинансируемым кредитам

- Насколько выгодно рефинансирование для банка?

- Как стать участником программы рефинансирования кредита

- Райффайзен Банк

- Преимущества и недостатки процедуры рефинансирования

- Условия рефинансирования автокредитов в банках

- Почему переводить кредиты в другой банк действительно выгодно

- Подведём итоги

Что такое рефинансирование кредитных договоров

Рефинансирование кредитного договора – это замена нескольких имеющихся договоров займа на один, оформленный на более выгодных условиях.

Зачем делают рефинансирование кредита

Уменьшение суммы ежемесячного платежа

Договор рефинансирования позволяет увеличить срок кредитования, что приводит к уменьшению ежемесячного платежа, то есть к снижению финансовой нагрузки.

Объединение нескольких займов в один

При рефинансировании несколько договоров кредитования объединяются в один. Получается, что теперь нужно расплачиваться в 1 дату по всем займам.

Когда стоит оформлять рефинансирование

Рефинансирование выгодно при резком падении ставок по кредитам.

Выгодно ли делать рефинансирование

Рефинансирование выгодно, если:

- разница между текущей и предлагаемой ставкой процента составляет не менее 3%;

- до окончания действия обязательства осталось более половины срока;

- сумма долга значительна.

При рефинансировании ипотеки утрачиваются налоговые льготы, предусмотренные для таких договоров.

Высвобождение имущества из-под залога

Рефинансирование интересно ипотечным заемщикам, тем, кто брал автокредит, желающим продать предмет залога.

Обязаны ли кредиторы рефинансировать собственные кредиты

Кредитные организации не обязаны рефинансировать собственные кредитные договора. Но некоторые из них иногда предлагают снизить ставку процента по действующим целевым займам.

Некоторые банки удерживают комиссию при досрочном погашении долга.

Альфа-Банк

Этот банк известен лояльным отношением к своим клиентам. Любые финансовые операции здесь требуют минимального набора документов. Не является исключением и рефинансирование. Чтобы его оформить, банку достаточно вашего паспорта и любого второго документа (загранпаспорт, водительское удостоверение).

Условия перекредитования здесь просты и понятны. Годовая ставка составит либо 9,9%, либо 13,99%. Все зависит от наличия страховки. Если вы подписываете договор страхования, ставка будет минимальной. И наоборот.

Сумма кредитования — от 50 тысяч до 3 миллионов рублей. Срок — от двух до семи лет.

Первый платеж по новому договору необходимо произвести только через 45 дней, что тоже является ощутимым преимуществом.

от

7.7%

300 000 — 5 000 000 ₽

от 12 месяцев до 7 лет

Список документов

Перекредитование будет выполнено в том случае, если вы подготовите и передадите новому кредитору следующий пакет документации:

- Ваш паспорт с отметкой о прописке.

- Справку 2-НДФЛ с официального места работы. Без справки о доходах кредит не одобрят.

- Ксерокопию трудовой книжки.

- Водительские права.

- ПТС на транспортное средство, купленное в кредит.

- Если в банковскую организацию обращаетесь не вы, а ваш представитель, у него должна быть при себе доверенность, заверенная у нотариуса.

- График внесения платежей, полученный у предыдущего кредитора.

- Справку с указанием остатка задолженности.

- Реквизиты банка, в который должны быть переведены средства для погашения кредита.

РОСБАНК

Выбор пользователей

Удобство рефинансирования кредита в Росбанке заключается в объединении нескольких займов в один и возможности самостоятельного выбора срока кредитования до 84 месяцев. В тарифной линейке предусмотрено несколько программ со ставкой от 6.9 до 12.9% годовых и максимальной суммой 3 млн рублей. Страхование жизни снижает финансовые риски и дает возможность рефинансирования по льготной годовой ставке.

К участию в программе допускаются клиенты с кредитом в рублях на покупку автомобиля, недвижимости и потребительские нужды. Благодаря рефинансированию задолженности сторонних банков можно уменьшить размер ежемесячного платежа и изменить срок договора кредитования.

Для ипотечных кредитов действует специальное предложение со сниженной ставкой от 6.19% годовых. При переоформлении договора участники программы могут предоставить сертификат на материнский капитал в счет частичной оплаты ипотеки. В Росбанке качественно реализована удаленная поддержка клиентов и дистанционное управление кредитов через онлайн-банк, который можно подключить на сайте или в мобильном приложении.

Может ли банк рефинансировать кредит без подтверждения платёжеспособности

В жизни бывают разные ситуации, и порой другого варианта, как перекредитование, не существует. Поэтому необходимо разобраться, что представляет собой эта процедура, каковы её особенности. Рефинансирование кредита по двум документам или только по паспорту – это один из самых простых процессов для заёмщика, особенно если речь идёт об услуге в банке, где клиент получает зарплату.

Более того, существует возможность перекредитования, если отсутствует возможность подтвердить платёжеспособность. То есть, работа неофициальная, или же нет возможности в целом взять данную справку. Но учтите, что такая форма перекредитования имеет ряд нюансов, а именно:

- Банк более охотно выдаёт целевой займ, сумма которого не будет больше задолженности по изначальному договору.

- Есть организации, которые берут справку по собственной форме из бухгалтерии с места работы. В ней указываются личные данные будущего заёмщика, название организации и занимаемая должность.

Обратите внимание, что рефинансирование кредита по двум документам или только по паспорту возможно в случае, если у клиента отличная кредитная история. В противном случае вероятность одобрения заявки крайне низкая

Более того, когда присутствуют просрочки больше 12 месяцев, тогда клиент в 90% из 100% получит отказ.

Как происходит процесс рефинансирования

Рефинансирование кредита предназначено, чтобы снизить финансовую нагрузку на бюджет семьи. Имея большой займ под высокий процент, есть возможность его закрыть, получив новый в другом банке на лучших условиях. Рефинансирование является целевым кредитом, то есть предназначен он для погашения действующего.

Зачастую банки сами перечисляют деньги на счет другой финансовой организации, в которой заемщик погашает ссуду. Иногда банк может выдать деньги наличными. В таком случае клиент может выплатить старый займ и потратить оставшуюся полученную сумму на личные нужды.

Прежде чем обращаться за услугой перекредитования, специалисты советуют посчитать, будет ли выгодно брать новый займ. Многие банки не оказывают такую услугу на небольшие суммы, например, до 100 тысяч. Стоит просчитать возможные дополнительные издержки: наличие штрафных санкций при погашении старого долга, траты на страхование при заключении нового. Нужно высчитать разницу между процентной ставкой по старому займу и новому. Не советуют прибегать к перекредитованию, если разница меньше 2%.

Выгодно реструктуризировать долг, если есть несколько займов. Удобнее их погасить, выплачивая долг в один банк. Процедуру заказа реструктуризации можно свести к нескольким шагам:

- Изучите условия старого договора. Посмотрите, есть ли штрафные санкции за досрочное погашение. Просчитайте, какую сумму еще должны внести.

- Изучите предложения банков, где предлагают самые выгодные условия.

- Обратитесь в новый банк для просчета условий нового кредита: ежемесячный платеж, страхование, дополнительные услуги.

- Сравните, как изменятся ежемесячные платежи и сумма переплаты по двум займам.

- Если новые условия устраивают, подайте заявление и пакет документов в новый банк.

Преимущества и недостатки рефинансирования кредита в банках для физических лиц

С учетом всего вышесказанного можно выделить следующие достоинства рефинансирования кредита:

- уменьшается ежемесячный платеж, что особо актуально для тех физических лиц, у которых упал уровень доходов;

- снижается процентная ставка, это уменьшает в целом переплату;

- при желании можно изменить сроки кредитования в сторону сокращения либо увеличения;

- погашение происходит в одну дату, исключается необходимость физическому лицк вносить оплату по нескольким займам разным кредитным организациям;

- нет комиссий за выдачу нового кредита, перевод денег первичному кредитору, досрочное погашение;

- отсутствуют требования по предоставлению залога, взноса, приглашению поручителя;

- предлагается в дополнение к рефинансированию сумма денег, которую физическое лицо вправе использовать по-своему усмотрению. Получить ее можно без увеличения кредитной нагрузки.

Учитывайте и недостатки:

- банки предлагают рефинансирование кредита по низким ставкам в случае оформления страхования и взятия крупной суммы. Однако страховка не всегда уместна. С ней траты на обслуживание новой ссуды увеличиваются, и тогда оформление рефинансирования будет неоправданным;

- никто не берется рефинансировать займы, взятые в микрофинансовых организациях;

- невозможно рефинансирование, если у физических лиц есть текущие просрочки;

- для осуществления процедуры, возможно, потребуется согласие первого заимодателя;

- в случае с залоговым кредитом будет больше расходов и формальностей (перерегистрация залога);

- невыгодно прибегать к рефинансированию небольших долгов.

Рефинансирование кредита для физических лиц — 8 предложений

Альфа-Банк

Отзывы: 15

| Сумма ₽ | 50000—5000000 |

| Срок | 1—7 лет |

| Проценты (в год) | 6,5—25,2% |

| Возраст | от 21 |

| Скорость решения | 2 минуты |

| Лицензия ЦБ | № 1326 |

| 8 800 2000 000 | alfabank.ru |

| ОНЛАЙН-ЗАЯВКА |

Открытие

Отзывы: 15

| Сумма ₽ | 50000—5000000 |

| Срок | 2—5 лет |

| Проценты (в год) | 5,5—19,9% |

| Возраст | 21—68 |

| Скорость решения | 3 минуты |

| Лицензия ЦБ | № 2209 |

| 8 800 444 44 00 | open.ru |

| ОНЛАЙН-ЗАЯВКА |

УРАЛСИБ

Отзывы: 10

| Сумма ₽ | 35 000—2 000 000 |

| Срок | 1—7 лет |

| Проценты (в год) | 5,5—17,9% |

| Возраст | 23—70 |

| Скорость решения | 1 день |

| Лицензия ЦБ | № 30 |

| 8 800 250-57-57 | uralsib.ru |

|

ОНЛАЙН-ЗАЯВКА |

УБРиР

Отзывы: 13

| Сумма ₽ | 30000—1600000 |

| Срок | 2—7 лет |

| Проценты (в год) | 6,3—19% |

| Возраст | 19—75 |

| Скорость решения | 2 часа |

| Лицензия ЦБ | № 429 |

| 8 800 1000-200 | ubrr.ru |

| ОНЛАЙН-ЗАЯВКА |

Промсвязьбанк

Отзывы: 14

| Сумма ₽ | 50000—3000000 |

| Срок | 1—7 лет |

| Проценты (в год) | от 8% |

| Возраст | 23—65 |

| Скорость решения | 10 минут |

| Лицензия ЦБ | № 3251 |

| 8 800 333 03 03 | psbank.ru |

| ОНЛАЙН-ЗАЯВКА |

Райффайзенбанк

Отзывы: 13

| Сумма ₽ | 90000—2000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 7,99—16,99% |

| Возраст | 23—67 |

| Скорость решения | 2 минуты |

| Лицензия ЦБ | № 3292 |

| 8 800 700 17 17 | raiffeisen.ru |

| ОНЛАЙН-ЗАЯВКА |

Росбанк

Отзывы: 10

| Сумма ₽ | 50000—3000000 |

| Срок | 1—7 лет |

| Проценты (в год) | 5,9—18,99% |

| Возраст | 23—65 |

| Скорость решения | 15 минут |

| Лицензия ЦБ | № 2272 |

| 8 800 200 54 34 | rosbank.ru |

| ОНЛАЙН-ЗАЯВКА |

ВТБ

Отзывы: 13

| Сумма ₽ | 50000—5000000 |

| Срок | 6 мес.—7 лет |

| Проценты (в год) | 7,5—18,20% |

| Возраст | 21—70 |

| Скорость решения | 5 минут |

| Лицензия ЦБ | № 1000 |

| 8 800 100-24-24 | vtb.ru |

| ОНЛАЙН-ЗАЯВКА |

Что такое рефинансирование кредита?

Одним из финансовых инструментов, позволяющих осуществить перекредитование клиента, выступает рефинансирование кредита. Фактически, данный процесс подразумевает под собой получение нового кредита, условия которого более выгодны клиенту.

Новый кредит позволяет закрыть текущий долг и избавиться от прежнего, менее выгодного кредита, в полном объеме. При использовании рефинансирования необходимо досконально изучить условия предлагаемого кредитования

Особое внимание стоит обратить на процентную ставку. Она должна быть более низкой, чем по первоначальному кредиту

Срок же должен быть более продолжительным.

Клиенты часто отождествляют понятие реструктуризации с рефинансированием, забывая о том, что их суть абсолютно разная. Если рефинансирование выражается в получении нового кредита, то реструктуризация включает в себя переоформление уже существующего кредитного обязательства, путем установления более выгодных условий.

Средства, получаемые при перекредитовании, имеют целевой характер, связанный с погашением задолженности, образовавшейся перед другим кредитором.

Используя средства, полученные по новому кредиту, может быть выполнено:

- рефинансирование потребительских кредитов;

- закрытие ипотеки;

- возвращение средств на кредитную карту;

- погашение автокредита.

Программа рефинансирования кредитов может распространяться на тех клиентов, которые не имеют просрочки по уплате кредитных платежей, в связи с чем, вопрос перекредитования должен подниматься заблаговременно.

В результате рефинансирование клиент имеет возможность:

- снизить размер процентной ставки, уплачиваемой за обслуживание займа;

- изменить размер ежемесячной платы;

- выполнить объединение нескольких кредитов;

- вывести залоговое имущество из кредитного обеспечения.

На перекредитование не могут рассчитывать клиенты, имеющие существенные просрочки по платежам и ни разу не оплачивающие кредит. С целью использования возможностей рефинансирования, необходимо обращаться в банковские учреждения. О том, какие банки занимаются рефинансированием кредитов, можно узнать из настоящей статьи.

Советуем к чтению: Советы по возврату страховки по кредиту

Рефинансирование потребительских кредитов (перекредитование): преимущества и недостатки

Как у любого банковского продукта, у этой услуги есть преимущества и недостатки. Из основных плюсов стоит отметить:

- уменьшение суммы взносов;

- снижение ставки по кредиту;

- объединение нескольких займов в один;

- изменение графика выплат;

- упрощение процедуры выплаты долга;

- ликвидация штрафов и дополнительных комиссий.

Важно обращаться в проверенные банки, чтобы уменьшить негативные моменты от процедуры:

- дополнительные траты (на страховку и т.д.);

- необходимость собирать актуальный пакет документов.

К отрицательным сторонам можно отнести возможность рефинансировать не более 5 кредитов.

Банки, предоставляющие выгодное рефинансирование кредита для физических лиц

Рефинансированием занимаются: Альфа-Банк, Райффайзенбанк, ВТБ, Открытие, Сбербанк, УРАЛСИБ, УБРиР, Росбанк, Промсвязьбанк, ВТБ и другие. Их ставки колеблются в диапазоне 7-19% годовых. На проценты влияет итоговая оценка кредитоспособности клиента. Все перечисленные учреждения могут занять физическим лицам дополнительную сумму денежных средств. Услуга по предоставлению финансовой защиты оказывается с согласия заемщика.

Банки с физических лиц требуют:

- паспорт;

- справку о доходах (можно сделать это удаленно, заказа выписку из ПФ РФ на портале Госуслуги);

- документ, подтверждающий занятость;

- выписку/справку об остатке долга с начисленными процентами (допускается в электронном виде);

- кредитный договор или график платежей.

Обратите внимание, что некоторые фининституты делают спецпредложения, которые помогут физическим лицам сэкономить. Так, выгодная ставка ждет клиентов банка Открытие, которые пользуются или ранее пользовались его услугами

Промсвязьбанк делает небольшую скидку (0,50%) для физических лиц, оформивших выдачу кредита дистанционно. Также он дает возможность снизить ставку на 3% в течение всего срока кредитования.

Еще у него есть кредитные каникулы. Должники, которым временно нечем платить по кредиту, смогут взять отсрочку на 2 месяца. УБРиР пытается привлечь физических лиц отсутствием необходимости в предъявлении документов по действующим ссудам, длительностью срока кредитования (до 10 лет). А ВТБ достаточно информации о погашении долга из интернет-банка. Еще он обещает подключить «Льготный платеж», позволяющий выплачивать только проценты в первые 3 мес.

Как оформляется рефинансирование кредита для физических лиц

Для начала изучите как можно больше программ по рефинансированию. Оцените предложения. В этом вам поможет калькулятор рефинансирования кредита с функцией сравнения условий.

- персональные данные (ФИО, пол, дату рождения, контакты);

- паспортные данные;

- сведения о работе, образовании;

- информацию о доходе, семейном положении;

- параметры кредита и офис оформления.

На это у вас уйдет около 10 минут. Заявку примут и рассмотрят в рабочее время, оповестив вас о решении через смс. Если оно будет положительным, последует звонок из банка, чтобы сотрудник обсудил все детали и пригласил в отделение. Приготовьте документы и явитесь в отделение. Если все пройдет успешно, потребуется написать заявление прежнему банку о досрочном погашении задолженности.

Деньги переведут первому кредитору. Останется только в течение 2 мес. подтвердить о закрытии кредита удобным способом: через интернет-банкинг, соответствующей справкой в бумажном виде, кредитным отчетом из БКИ.

Ну, и в конце…Главное, подойти к рефинансированию с умом. Некоторым физическим лицам услуга помогает, а другим — не приносит существенной экономической выгоды. Перекредитование все же – непростой процесс, прибегать к которому стоит, если появится реальная необходимость. Тщательно оценивайте вашу выгоду, не спешите с выбором, взвешивайте все «за» и «против», соотнесите решение проблемы со сложившейся финансовой ситуацией.

Как проводится рефинансирование автокредита

Еще несколько лет назад существовала сложная схема, при которой залог в виде приобретенного автомобиля при рефинансировании автокредита переходил от одного банка к другому. По этой причине большой популярностью такое перекредитование не пользовалось: процедура была затратной для заемщика и трудоемкой для банка.

Ниже мы покажем классический механизм рефинансирования автокредитования – возможно, банки еще не раз им воспользуются.

История из жизни

«Я покупал «Тойоту Хайлендер» в конце 2009 года по ставке 18% годовых. Машина попалась в наличии, ждать не хотелось, согласился на такую ставку.

В 2011-м ставки снизились, пошел в другой банк рефинансироваться. Потом пожалел – столько пришлось ходить, страховку переделывал, залоги, ПТСы, банки никак не контачили друг с другом (оба уже без лицензий давно), всё пришлось самому. Долго не закрывали погашенный кредит, пока жалобу не написал. Короче, второй раз в такое не полез бы».

Однако сейчас на рынке банковских услуг монопольно присутствует совсем другой вид замещения автокредитов. После того, как в 2016 году средняя процентная ставка по потребительскому кредиту ушла ниже 20% и начали работать госпрограммы субсидирования ставок автокредитования, смысл в целевом рефинансировании займа на покупку машины стал постепенно исчезать. Теперь банки, оказывающие такую услугу, замещают автокредит потребительским.

Как подтверждается платёжеспособность

Подтвердить платёжеспособность достаточно просто, для этого нужно взять справку с работы. Но сделать этого можно только в том случае, если вы работаете официально. Соответственно, ваш работодатель должен по вашей просьбе подать заявление в бухгалтерию на выдачу справки. Бывает, что не все заёмщики работают официально, и далеко не все получают белую зарплату. Более того, на момент обращения в банк клиент может быть ещё официально не трудоустроенным. Так что немало организаций предоставляют возможность оформить перекредитование без справок, с наличием только паспорта на руках.

Уменьшите процентную ставку по кредиту через рефинансирование:

Напомним, что реструктуризация займа – это проявление лояльных условий к клиенту со стороны кредитора. То есть, это снижение ставки или же уменьшение комиссии, увеличение срока по выплате в случае форс-мажорных ситуаций у заёмщика.

Что нужно для рефинансирования кредита?

Обычно изучается кредитная история заемщика, имеют значение различные факторы:

трудоустройство

Важно, чтобы заемщик работал на официальной работе или был ИП, самозанятым с прозрачными доходами;

российское гражданство заемщика;

возраст – 21-65 лет;

стаж трудовой деятельности не менее полугода;

кредитная история. Просрочки и нарушения нежелательны;

место регистрации

Желательно, чтобы заемщик был зарегистрирован в регионе, где он просит рефинансирование;

уровень дохода. С октября 2019 года на все ежемесячные платежи заемщика не должно уходить более 50% его дохода. Банки рассчитывают показатель долговой нагрузки заявителя самостоятельно на основании данных бюро кредитных историй.

Через какое время можно сделать рефинансирование, и как это происходит?

- Если было своевременно внесено не меньше 6-ти взносов по кредиту.

- Если ранее договор не продлевался и не реструктуризировался.

- Если до окончания договора осталось не менее полугода.

Если клиент соответствует этим пунктам, он получит одобрение.

Как получить рефинансирование

Чтобы добиться более выгодных условий кредитования, следует действовать в следующем порядке:

Изучить предложения от банков, обращая внимание на оптимальные условия рефинансирования, и выбрать наиболее выгодные для себя. Перед подачей запроса настоятельно рекомендуется воспользоваться кредитным калькулятором и сравнить итоговую переплату по текущему и новому договору

Запросить от кредитора справку с указанием остатка задолженности. Подготовить пакет документации для нового банка. После подачи запроса банк проверит анкету заемщика и оценит степень безопасности выдачи заемной суммы. Для подписания договора клиента приглашают в офис вместе с документами. Деньги банк переводит напрямую по предоставленным в справке реквизитам, либо выдает наличными для самостоятельного закрытия кредитных линий в других финучреждениях. Вместе с договором клиенту выдают новый график погашения с указанием точной суммы и даты платежа. После расторжения договора с предыдущими кредиторами берут справку об отсутствии финансовых претензий и внесении оговоренной ранее суммы.

Рефинансировать долг в новом банке не сложнее, чем оформить стандартный потребительский заем. Добавляется только этап согласования суммы и погашения предыдущих кредитных задолженностей.

Рефинансирование кредита без справок из банков

Иногда банк соглашается рефинансировать кредиты без предоставления справок из банков. Чтобы получить необходимую сумму для консолидации нескольких непогашенных кредитов, достаточно предъявить 1 справку об основном долге и запросить сверх задолженности свободные средства, чтобы рассчитаться с другими кредиторами.

Поскольку рефинансирование – целевая программа перекредитования со сменой банка и предложенных условий, для заключения договора потребуется подтвердить наличие кредита в другом финансовом учреждении. Справку об остатке долга получают в бумажном или электронном виде, в зависимости от конкретных требований нового кредитора.

Например, у клиента есть 2 кредитки, автокредит, ипотека в разных банках. Чтобы получить деньги в пределах запрашиваемого лимита, достаточно подтвердить долг в одном из финучреждений, запросив остальные средства наличными для самостоятельного закрытия задолженностей. Банк одобрит выдачу суммы, если будет уверен в платежеспособности человека.

Без подтверждения дохода

Банк заботится о собственном финансовом благополучии, отсекая от сотрудничества граждан, чья кредитная история испорчена. Однако есть и противоположная ситуация, когда для получения займа не потребуется даже справка о трудовом доходе.

Если клиент имеет продолжительную положительную историю сотрудничества, кредитор охотно делает предложение рефинансировать кредиты в других банках. В этом случае предодобренное предложение допускает получение денег без предоставления справки с места работы. В большинстве случаев предодобренные займы получают:

- Владельцы вкладов с крупными суммами инвестиций.

- Сотрудники компаний, перечисляющих зарплату на карты и счета этого банка.

- Иные варианты длительного и успешного сотрудничества.

Для банка важна не сама справка о зарплате, а возможность убедиться, что заемщик надежен и платежеспособен.

Без поручителей

Целевая программа рефинансирования предполагает оформление полноценного договора кредитования, придерживаясь стандартных правил банка.

Рефинансируя долг клиента, банк не выдвигает специальных условий по предоставлению поручителей или дополнительного залогового обеспечения. Решение о поручителях принимается каждым банком в индивидуальном порядке, если кредитная история или платежеспособность человека вызывает сомнения.

Чтобы упростить процесс оформления, в общем перечне условий рефинансирования нет требования предоставить поручителей.

Рефинансирование кредита по паспорту

Услуги рефинансирования банки зачастую предлагают в рамках обычного потребительского кредитования, единственным отличием от которого служит нацеленность на погашение текущих кредитных обязательств за счет полученных от другого кредитора денег.

Если нет возможности подтвердить справкой наличие непогашенного долга, предусматривается вариант нецелевого кредитования по паспорту. Банк предложит оформить кредит по двум документам, одним из которых будет внутренний паспорт гражданина России, а второй предоставляют на выбор:

- СНИЛС;

- ИНН;

- загранпаспорт;

- водительское удостоверение;

- иной равнозначный документ.

Если клиент считается зарплатным или имеет возможность подтвердить доход без работодателя, допускается оформление рефинансирования по паспорту, без предъявления справки о зарплате.

Требования к рефинансируемым кредитам

Банки не проводят процедуру рефинансирования собственных продуктов. Основные требования к кредитам, подлежащим рефинансированию следующие:

- минимум 6 платежей по актуальному займу;

- отсутствие просрочек в течение последнего года;

- до конца срока действия кредитного договора более 6 месяцев;

- заемщик не использовал ранее услугу перекредитования.

Что касается требований к заемщикам то в среднем они такие:

- возраст старше 21 года и моложе 65 лет;

- российская регистрация и прописка;

- официальный рабочий стаж за последние 6 месяцев;

- регулярный источник дохода;

- грамотное заполнение заявления на перекредитование.

Насколько выгодно рефинансирование для банка?

На первый взгляд рефинансирование кажется чуть ли не благотворительной акцией банковского сектора. Однако это заблуждение. Банк предлагает услугу, планируя добиться определенной цели.

- Избежать просрочек и судов. Если у заемщика сложились неблагоприятные финансовые обстоятельства, то банк заинтересован в том, чтобы восстановить благополучие. Альтернатива (суды, исполнительное производство) сулит мало шансов на возврат долга и упущенной выгоды.

- Улучшить имидж, поднять конкурентоспособность. Если в связи с падением учетной ставки ЦБ другие банки начали кредитовать клиентов под меньший процент, то банк тоже предложит клиентам снизить % посредством рефинансирования. В основном это касается длительных кредитов – в частности, ипотек. Таким шагом банк предупреждает ситуации, когда заемщики уходят в посторонние банки.

- Привлечение новых клиентов. Предлагая услуги перекредитования, банки могут улучшить кредитный портфель. По сути, они переманивают клиентов у других банков, предлагая им лучшие условия.

Как стать участником программы рефинансирования кредита

Требования, предъявляемые к рефинансируемым кредитам

Наиболее распространенные требования, предъявляемые к рефинансируемым кредитным договорам:

- срок действия – от 3-6 месяцев;

- дата окончательного расчета наступит не ранее чем через 6 месяцев;

- кредитор – банк, не МФО.

Не все кредиторы готовы рефинансировать договора с залогом – ипотеку и автокредиты.

Какие документы нужны для рефинансирования

Рефинансирование в банках осуществляется при предъявлении следующих документов:

- анкеты;

- паспорта;

- подтверждения наличия работы и величины достатка;

- договора кредитования;

- графика платежей;

- справки о состоянии текущего остатка.

Этапы процедуры рефинансирования

Рефинансирование выполняется по схеме, типичной для потребительского кредитования:

- сбор документов;

- обращение к рефинансирующему банку;

- рассмотрение заявки;

- подписание договора;

- расчет с первоначальным кредитором;

- подтверждение того, что кредиты закрыты.

Заключение договора рефинансирования

По факту заключения договора рефинансирования либо выдаются наличные средства, и заемщик самостоятельно расплачивается с первоначальным долгом, либо выполняется безналичный перевод на указанный счет.

Обращение к первоначальному банку с заявлением о полном досрочном погашении кредита

По факту заключения договора рефинансирования следует обратиться к первоначальному кредитору – уведомить его о полном досрочном расчете. Некоторые банки требуют написать заявление в офисе, другие позволяют оформить все онлайн.

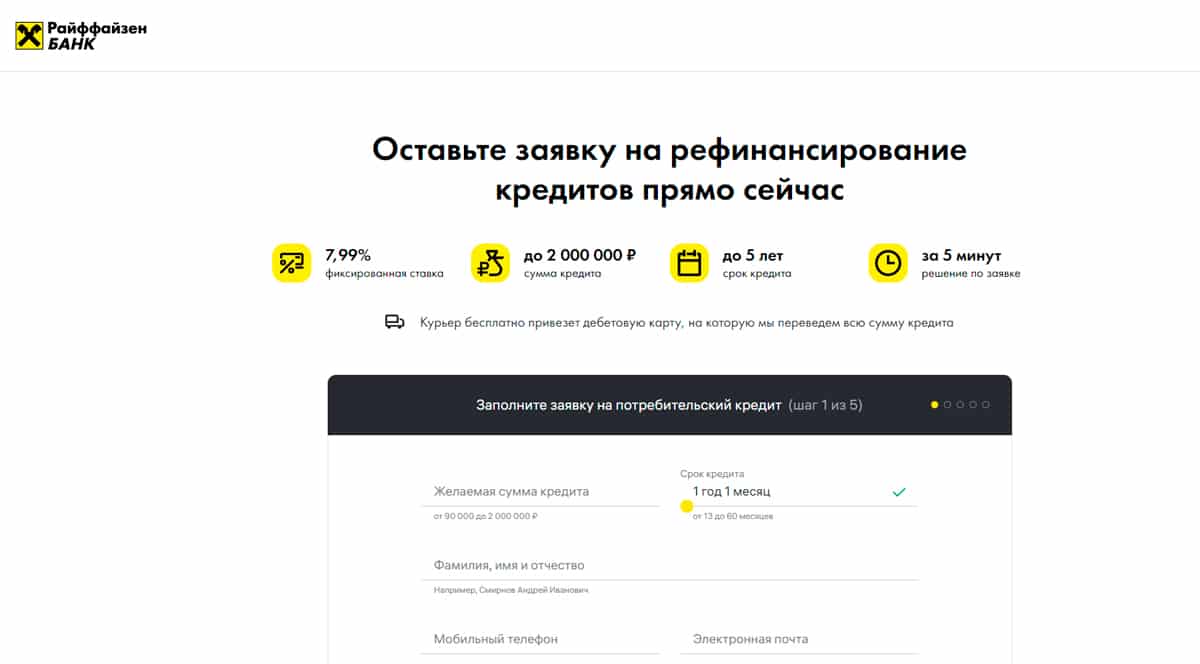

Райффайзен Банк

Если ищете, где рефинансировать кредит без справки о доходах, обратитесь в Райффайзен Банк. Здесь можно оформить рефинансирование кредита до 600 тыс. без поручителей и формы 2-НДФЛ (только по паспорту) за несколько минут. Перед тем, как составить онлайн-заявку, можно использовать калькулятор для расчета платежей. Введите сумму кредита до 3 млн рублей и любой срок до 5 лет.

Заполнение анкеты на сайте банка не займет более 5 минут, а решение по заявке поступит в течение 1 минуты. Для зарплатных клиентов требуется только паспорт РФ. В личном кабинете можно предоставить доступ доверенным лицам и позволить членам семьи погашать кредит со своих карт. Среди способов погашения есть банкоматы Райффайзенбанка, отделения, переводы по номеру телефона и безналичные переводы.

Установите мобильное приложение банка для отслеживания движения денежных средств на счете. Если у заемщика возникли проблемы с выплатами в связи с потерей работы, коронавирусом, болезнью или другими непредвиденными расходами, напишите заявление в Райффайзен, они помогут с реструктуризацией и дадут кредитные каникулы.

Преимущества и недостатки процедуры рефинансирования

Перед тем, как рефинансировать автокредит, непременно стоит узнать о том, какие преимущества и недостатки есть у данной процедуры. Плюсы процедуры рефинансирования:

- Уменьшение процентной ставки;

- Возможность увеличить срок кредитования и снизить ежемесячную финансовую нагрузку;

- Наиболее удобный график погашения платежей;

- Дает возможность сохранить хорошую кредитную историю при финансовых проблемах;

- Можно взять новую машину в кредит, а старую продать, так как она больше не будет находиться в залоге у банка.

Минусы рефинансирования автокредита:

- Банк может начать навязывать свою страховку, в том числе страхование жизни;

- Придется заново готовить документы;

- Услуга доступна клиентам, не имеющим просрочек по выплатам у прошлого кредитора.

Перед рефинансированием кредита, правильно рассчитайте выгоду.

Проанализируйте предложения от разных банков, ознакомьтесь с условиями и только потом оформляйте договор на рефинансирование.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Русфинанс банк Автокредит

- ТОП 7: Самые выгодные автокредиты 2020 (обзор условий)

- Автокредит от Сбербанка 2020: процентная ставка

- Как взять кредит на покупку авто?

- Как иностранцу оформить автокредит в Москве?

- Стоит ли брать кредит под залог недвижимости на покупку машины?

- Автокредит ВТБ для физических лиц: на новые и поддержанные авто

- Автокредит с господдержкой в 2019 году: условия программы

- Какую машину можно взять по программе «Автокредит с господдержкой» в 2020 году?

Условия рефинансирования автокредитов в банках

Основные условия рефинансирования автокредита заключаются в предоставлении банку доказательства платежеспособности и надежности заемщика. Для перекредитования в своем банке нужно иметь идеальную кредитную историю, а также пакет документов:

- письменное заявление на рефинансирование;

- паспорт гражданина РФ;

- водительское удостоверение;

- подтверждение доходов за 6 месяцев.

Если перекредитование оформляется в другом банке, то нужно подготовить еще:

- договор на автокредит из другого банка;

- распечатку по платежам;

- данные об остатках по кредиту;

- банковские реквизиты для перекредитования.

В разных банках требования к полному пакету документов могут отличаться, поэтому далее рассмотрим условия рефинансирования на примере Сбербанка и ВТБ 24.

Условия рефинансирования в Сбербанке

В 2018 году рефинансирование автокредита в Сбербанке будет проводиться по сниженной ставке 12,5% на сумму до 500 тыс. рублей без обеспечения и без комиссии. Кроме автокредита дополнительно можно перекредитовать до 5 кредитов на сумму до 3 млн. рублей при ставке 13,5%. Есть возможность перекредитовать автокредит, выданный самим Сбербанком.

Условия рефинансирования в ВТБ 24

Оформить рефинансирование автокредита в ВТБ 24 можно при условии отсутствия просрочки по текущим платежам с минимальной ставкой от 12,9% на период до пяти лет. Перекредитование займов, выданных банками финансовой группы ВТБ (ВТБ 24, Почта Банк, БМ-Банк), не оформляется.

Рефинансирование автокредита для физических лиц в ВТБ позволяет объединить в один платеж максимально 6 различных кредитов, которые должны быть оформлены не позднее, чем за полгода до подачи заявки на перекредитование. Также банк предоставляет в пользование дополнительные денежные средства для личных целей под низкий процент.

Наиболее выгодные условия рефинансирования автокредита в ВТБ предоставляются владельцам зарплатных карточек своего банка, корпоративным клиентам, военнослужащим и работникам бюджетной сферы.

Почему переводить кредиты в другой банк действительно выгодно

В процессе рефинансирования кредита снижается процентная ставка, что приводит к уменьшению суммарной переплаты

Важно, чтобы долг рефинансировали в первой половине выплат по кредитному договору, поскольку большинство банковских программ предполагают аннуитетные платежи с преимущественным погашением процентов, когда основная сумма долга гасится по остаточному принципу

Помимо разницы в ставке, рефинансируемый кредит открывает возможность снять ипотечное залоговое ограничение с недвижимости, если заемщик консолидирует долги по нескольким обязательствам, включая ипотеку. Схема снятия ограничений простая: заемщик рефинансирует кредит, беря дополнительную сумму наличными сверх размера долга по кредитке или потребительскому займу. Дополнительной суммой гасят ипотеку и снимают залоговое обременение, продолжая выплачивать единый платеж новому кредитору.

Следует различать простое рефинансирования от намерений рефинансировать ипотеку с переводом долга вместе с залоговым обременением в новый банк. Такой вариант более трудоемкий и предполагает расходы на подготовку нового заключения эксперта о стоимости недвижимости и переоформление страховки.

Подведём итоги

Любое физическое лицо, если оно соответствует установленным критериям банка, может оформить рефинансирование кредита без документов. Но это в случае, если банк предоставляет такую услугу. Следует отметить, что перекредитование – это уникальная возможность для тех, кто столкнулся с существенным повышением процентной ставки по ипотеке, обычному займу.

Доступное рефинансирование:

За счёт объединения нескольких займов в общий клиент сможет неплохо сэкономить. Условия рефинансирования кредита с НДФЛ, с паспортом или же с поручителем или без зависят от самой организации и того, является ли заёмщик клиентом банка.