Топ-10 лучших ипотечных программ

Содержание:

- У каких банков по ипотеке на жилье самый низкий процент в 2017 году?

- В каком банке самая выгодная ипотека на 2020 год

- На каких условиях можно получить ипотеку?

- Ключевые моменты при выборе банка

- Обращение в финансовое учреждение

- Ипотека: снижаем ставку

- 6. ПИК — ипотека по ставке от 3,99%

- 1. Донстрой — ставка 0,1%

- 2. А101 — ипотека под 2,55%

- 3. Сити-XXI век — ставки от 2,99%

- Почему застройщики предлагают такие низкие ставки

- Стоит ли пользоваться предложениями застройщиков с минимальными ставками

- Как проходит оформление ипотеки

- Ниже ставка – меньше переплата

- Условия

- Источники

- Стать бюджетником – с субсидией

- Ипотечные программы топ-5 банков

- Абсолют Банк

- Отправиться на Дальний Восток – 2%

- Как и где получить ипотеку под сниженный процент

- Ипотека с низким процентом – миф или реальность?

У каких банков по ипотеке на жилье самый низкий процент в 2017 году?

Приобретению квартиры в кредит никто уже не удивляется. Для соискателей идеальная ипотека на жилье — самый низкий процент 2017 года, оптимальный период кредитования, подъемный первоначальный взнос. Рассмотрим популярные предложения российских банкиров.

Внимание!

Рассматривая банки с низкими ставками на ипотеку нельзя упустить из вида Сбербанк. Воспользовавшись предложением «Приобретение готового жилья», соискатели могут получить кредит всего под 10,75%.. Деньги под такой низкий процент банкиры суживают молодым семьям, которые воспитывают троих и более детей, на условиях:

Деньги под такой низкий процент банкиры суживают молодым семьям, которые воспитывают троих и более детей, на условиях:

- сумма займа – от 300 тысяч до 8 000 000, жители Москвы, Санкт-Петербурга и Московской, Ленинградской областей могут претендовать на ссуду в 15 000 000;

- максимальный срок выплаты – 10 лет;

- первоначальный взнос – более 50%;

- оформление личной страховки.

Для бездетных супругов или семей, воспитывающих менее троих детей, ставка стартует от 11,5%, а другим категориям граждан предоставляется ипотека на вышеуказанных условиях под 12%. Если соискатель планирует оформлять ипотеку по 2 документам – базовая ставка вырастет на процент.

Банк готов рассмотреть погашение кредита материнским капиталом. На размер процентной ставки это обстоятельство не влияет.

Программа Россельхозбанка «Ипотека с господдержкой»

Самые низкие ставки по ипотеке установил Россельхозбанк в рамках программы «Ипотека с господдержкой». Всего под 10,9% получат заемные средства соискатели в возрасте от 21 года до 64 лет, которые зарегистрированы на территории РФ и готовы документально подтвердить свои доходы.

Оформление комплексного страхования – существенное условие кредитования. Если гражданин откажется от него, банкиры увеличат ставку на 7%. То есть должнику придется платить за использование заемных средств 17,9%. Не менее важными моментами являются:

- срок погашения кредита – до 30 лет;

- авансовый платеж – 20%;

- минимальная сумма – 100 тысяч, но не меньше 20% стоимости жилья;

- максимальный заем – 8 миллионов для лиц, приобретающих недвижимость в Москве, Санкт-Петербурге, Московской и Ленинградской областях, 3 миллиона – для жителей других федеральных субъектов;

- приобретаемое имущество – готовое жилище, которое продает застройщик или квартиры в строящихся домах.

В каком банке самая выгодная ипотека на 2020 год

1. Самая выгодная ипотека с господдержкой в «Тинькофф банке». Клиентам предлагают до 100 млн. рублей, сроком на 30 лет по ставке 10,5%. Первоначальный взнос – 15%.

2

Если вы размышляете о том, какой банк лучше для военной ипотеки, то стоит обратить внимание на программы «Сбербанка». Людям в погонах деньги дадут на 15 лет под 12,5% в сумме до 2 млн

рублей. Потребуется внести из личных средств 20% стоимости приобретаемой недвижимости.

3. Удачно рефинансировать уже существующий ипотечный кредит можно в банке «Открытие». Клиентам предоставляется до 15 млн. рублей по ставке 13,5% сроком на 30 лет.

4. Покупку квартиры на первичном или вторичном рынке на общих основаниях выгодно прокредитует «Юникредит Банк» по ставке 13,5%. Реально получить до 8 млн. рублей на 25 лет. Первоначальный взнос – 20%.

5. Заем на покупку загородной недвижимости охотно выдаст «Сбербанк». Стоить такой кредит будет 14% годовых, деньги дадут на 30 лет, потребовав внести как первоначальный взнос 25% стоимости покупки.

На каких условиях можно получить ипотеку?

В 2018 году купить жилье можно под залог приобретаемой или имеющейся недвижимости. Объект залога нужно застраховать на весь срок ипотеки по рискам утраты или повреждения. Страхование жизни оформляется по желанию, но при отказе от него процентная ставка будет выше на 1%.

Ставка по ипотеке в Росбанке – от 8,25%, а в Сбербанке и Промсвязьбанке – от 8,6%. В Сбербанке можно оформить ипотеку на квартиры в строящихся домах под ставку от 7,1% на срок до 7 лет.

Максимальная сумма кредита в Тинькофф Банке – 100 млн р., в Газпромбанке и Россельхозбанке – 60 млн р., в Альфа-Банке – 50 млн р., в Промсвязьбанке – 30 млн р., в Райффайзенбанке – 26 млн р., а в Сбербанке и Росбанке ограничений нет. Первый взнос по ипотеке в большинстве банков обязателен, но Промсвязьбанк и некоторые другие допускают оформление ипотеки без него.

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

Обращение в финансовое учреждение

Количество обращений в текущем году возросло. Дело в том, что ставка рефинансирования была несколько понижена по сравнению с предыдущим годом. Ипотечное кредитование, как и другой любой займ, подешевело. Тем более что правительство активно реализует ряд государственных программ для поддержки различных слоев населения.

Одновременно с этим требования банков к потенциальным заемщикам несколько возросло. И теперь при возникновении вопроса, а где лучше брать ипотеку, стоит опираться и на эти критерии. В кризисное время часто кредиторы не осуществляли платежи на ежемесячной основе, что привело к уменьшению кредитного портфеля. Поэтому теперь можно получить ипотечное кредитование только в рублях.

Другое дело, что нужно ещё знать, в каком банке лучше брать ипотеку. Дело в том, что многие банки теперь просят предоставить только официальное подтверждение получения заработной платы, что для многих несколько усложняет процесс займа денег.

Поэтому, помимо вышеописанных моментов, стоит также знать, какие банки дают ипотеку без официального подтверждения дохода. Из таковых можно выделить:

- ВТБ 24;

- Совкомбанк;

- Почта России;

- МТС банк.

Следует отметить, что где выгоднее взять ипотеку из представленных банков — это тоже немаловажный нюанс. Самым оптимальным решением становится обращение в ВТБ 24, так как именно это учреждение имеет надежную репутацию и государственную поддержку в виде софинансирования.

Какая ипотека самая выгодная по процентам из представленных банков? Самой выгодной считается ипотечное кредитование от Совкомбанка. Процентная ставка варьируется от 12–16% годовых, когда у ВТБ 24 она начинается с отметки 13,5%.

Ипотека: снижаем ставку

В ряде банков действуют преференции для льготных категорий населения. Например, в «Росбанк Дом» граждане с детьми, молодые семьи, военнослужащие, заемщики, для которых есть такая мера господдержки, как материнский капитал, могут рассчитывать на существенное уменьшение первоначального взноса, снижение ставки. Подробности можно уточнить у специалистов банка. Снизить процент по ипотеке можно и тем, кто не рассчитывает на компенсации со стороны государства.

На этапе оформления кредита получить минимальную процентную ставку можно следующими способами:

-

оформив договор на небольшой срок;

-

увеличив первоначальный взнос;

-

документально подтвердив свои основной и дополнительный доходы;

-

оформив дополнительную страховку;

-

предоставив в залог иную имеющуюся недвижимость (автомобиль).

Также можно произвести рефинансирование ипотечного кредита – того, который брали в нынешнем или другом банке. Когда речь идет о жилищном кредитовании, низкие ставки – то условие, которое может привлечь клиентов. Предварительно стоит узнать стоимость дополнительных услуг кредитора на другие операции. Кроме того, необходимо помнить, что до заключения сделки ставку по ипотеке можно пересчитать.

6. ПИК — ипотека по ставке от 3,99%

Почти в каждом проекте группы ПИК можно купить квартиру в ипотеку со ставкой 3,99% от Альфа-Банка, следует из информации на сайте застройщика. Среди них, например, московские ЖК «Мичуринский парк», «Бунинские луга», «Западный порт», «Саларьево парк», «Люблинский парк», «Белая Дача парк», «Одинцово-1», «Измайловский лес», «Люберцы парк», «Восточное Бутово», «Дмитровский парк», «Бутово парк 2» и другие.

Основные условия кредитования от Альфа-Банка:

-

Срок кредита от 3 до 20 лет.

-

Первоначальный взнос — от 15%.

-

Минимальный размер кредита — от 600 тысяч ₽.

-

Максимальная сумма — 12 миллионов ₽ для Москвы, Московской области и Санкт-Петербурга, 6 миллионов ₽ — для остальных субъектов.

В проектах ПИК можно оформить ипотеку по ставке ниже 6,5% даже без первоначального взноса от Абсолют банка и ВТБ. Правда, ставка 6,1% будет действовать только год, а затем на весь оставшийся срок кредита — 7,9% (по программе ВТБ) и 8,1% (в Абсолют банке). Срок кредита — до 30 лет.

Минимальные ставки у других застройщиков

1. Донстрой — ставка 0,1%

В жилых комплексах девелопера Донстрой действует ипотечная программа «Господдержка 2020» от ВТБ.

Основные условия программы:

-

Ставка — 0,1%.

-

Первоначальный взнос — 20%.

-

Срок кредита — 240 месяцев.

-

Программа доступна только гражданам РФ.

-

Аккредитованные объекты: ЖК «Символ», «Огни», «Событие», «Остров» и «Река».

Правда, ставка 0,1% доступна в первый год пользования кредитом. Со второго года и на весь оставшийся срок она составит 5,8%.

2. А101 — ипотека под 2,55%

В жилых комплексах ГК А101 доступна ипотека под 2,55% годовых от Сбербанка.

Условия программы:

-

Первоначальный взнос — от 30%.

-

Срок кредита — от 12 до 20 лет.

На срок до 7 лет в проектах компании также можно оформить ипотеку под 0,95% с первоначальным взносом от 30%. Ипотека на 12 лет с таким же взносом предполагает ставку 2,05%. На 20–30 лет — 3,75%. Базовая ставка по ипотеке с господдержкой от Сбербанка — с первоначальным взносом от 15% и сроком кредита до 30 лет — сейчас составляет 5,75% годовых.

3. Сити-XXI век — ставки от 2,99%

В подмосковных проектах «Сити-XXI век» действует ставка по ипотеке 2,99% от Альфа-Банка. Программа доступна покупателям квартир в миниполисах «Дивном», «Серебрице» и «Рафинаде».

Условия:

-

Ставка 2,99% действует в течение всего срока кредита на покупку нового жилья.

-

Срок кредитования — от 3 до 20 лет при сумме кредита до 12 миллионов ₽.

-

Ипотечная программа актуальна до 30 июня 2021 года.

-

Предложение распространяется на определённый перечень квартир.

Почему застройщики предлагают такие низкие ставки

После запуска льготной ипотеки под 6,5% в апреле прошлого года ряд застройщиков предложили своим клиентам ещё более привлекательные условия.

Таким образом застройщики рассчитывают разнообразить продуктовую линейку и расширить потенциальную аудиторию заёмщиков, комментирует управляющий директор компании «Метриум» Надежда Коркка.

По словам эксперта, ипотека по сниженной ставке может быть привлекательна для тех, кто не планирует досрочно гасить кредит, так как это позволяет сократить величину переплаты.

Стоит ли пользоваться предложениями застройщиков с минимальными ставками

Такой вариант может быть интересен, если потенциальный заёмщик не будет досрочно закрывать ипотеку, так как более низкая процентная ставка позволит уменьшить итоговую стоимость квартиры, рассуждает Надежда Коркка. Однако перед тем, как выбрать конкретное предложение, стоит изучить подробнее его условия — срок действия ставки, требования к заёмщику и перечень объектов.

Так, порой к низкой ставке прилагается условие о повышенном первоначальном взносе (30% вместо 15%) или небольшом сроке кредитования. Кроме того, низкая процентная ставка может действовать только первый год, а то и полгода.

Как проходит оформление ипотеки

В первую очередь клиенту необходимо определиться с банком и подать заявку на получение ипотечного кредита. Оформление заявки возможно как при личном посещении банковского офиса, так и в онлайн-режиме. Для этого клиенту понадобится паспорт, документы, подтверждающие доход и трудоустройство. Если заявка оформляется через сайт, то после получения предварительного одобрения указанные документы необходимо передать в кредитующее подразделение банка.

Дальнейший порядок действий заемщика выглядит следующим образом:

Подбор объекта недвижимости и его оценка. На эту процедуру отводится от 60 до 90 дней после одобрения первичной заявки. Обычно банк-кредитор предоставляет список и координаты оценочных компаний, с которыми он работает. Услуги оценщика оплачиваются клиентом отдельно.

Передача имущества в залог банку и оформление страхового полиса

Обратите внимание, что обязательно страхуется предмет залога, то есть квартира или дом. Остальные виды страхования (личное, титульное) являются добровольными и оформляются по желанию клиента

Согласие на страхование жизни и здоровья позволяет снизить ставку по ипотеке на 0,5-1,5 процентных пункта.

Подписание кредитной документации, оформление сделки купли-продажи и перевод денег собственнику жилья.

Государственная регистрация права собственности.

Так как приобретаемое имущество передается в залог, то на него накладывается обременение. После того как ипотека полностью выплачивается, обременение снимается и клиент становится полноправным владельцем собственного жилья.

Ниже ставка – меньше переплата

Программа «6,5» действительно позволяет существенно сэкономить. Разберем на примере: вы гражданин РФ, без семьи, планируете приобрести однокомнатную квартиру в Москве стоимостью 8 млн рублей. Чтобы принять участие в льготной программе, достаточно внести первоначальный взнос в размере 1 млн 200 тыс. рублей (15% от стоимости квартиры). Предположим, что банк выдал вам кредит на оставшуюся сумму (6 млн 800 тыс. рублей) сроком на двадцать лет. В этом случае ежемесячный платеж будет составлять 50,7 тыс. рублей. Такой размер регулярного платежа будет для вас оптимальным при ежемесячном доходе более 140 тыс. рублей (при условии отсутствия других кредитов и обязательств). Если вы не будете гасить ипотеку досрочно, то за двадцать лет выплатите банку сверх стоимости квартиры 5,3 млн рублей процентов (или 67% стоимости квартиры) – довольно немало. Однако, предположим, что вы, при тех же исходных данных, взяли не льготную, а «обычную» ипотеку под 8% годовых. В этом случае ежемесячный платеж составит уже 56,8 тыс. рублей, а переплата банку за двадцать лет – 6,8 млн рублей (85% от стоимости квартиры). Выгода от пользования льготной программой очевидна.

Первоначальный взнос по ипотеке может быть и выше – скажем, не 1 млн 200 тыс. рублей, а 3 млн рублей (37,5% от стоимости квартиры). В этом случае вы берете в кредит только 5 млн рублей, а регулярный платеж и итоговая переплата будут ещё ниже.

Стоимость квартиры, которую вы покупаете по льготной ипотеке, не ограничена. Установленный лимит в 12 или 6 млн рублей, в зависимости от региона, относится именно к сумме кредита, который вы берете. К примеру, если вы покупаете трехкомнатную квартиру в Москве стоимостью 15 млн рублей, то вам дадут кредит максимум на 12 млн рублей, а остальное вы внесете с помощью первоначального взноса (в данном случае – 20%).

Принципиально важный момент – отсутствие требований к последующему использованию жилья, приобретаемого по льготной программе. Оно может быть единственным и использоваться для проживания, а может, например, сдаваться в аренду. Более того, если позволяют финансовые возможности, вы можете взять не один, а два и более кредитов под 6,5% годовых. Условия других льготных программ значительно более строгие.

Как заявляют в правительстве, программа льготной ипотеки под 6,5% позволит дополнительно привлечь в сферу жилищного строительства не менее 900 млрд рублей за счет выдачи 250 тыс. кредитов. По данным Министерства строительства и ЖКХ на 11 сентября, программа уже обеспечила приток в строительную отрасль более 200 млрд рублей. Как заявил в июле премьер-министр Михаила Мишустин, правительство рассматривает возможность продления программы «6,5». Окончательное решение по этому вопросу будет принято осенью.

Средний размер ипотеки – 2,61 млн рублей

По данным НБКИ, в июле 2020 года средний размер выданных ипотечных кредитов в России составил 2,61 млн рублей – на 6,9% больше, чем в июле прошлого года. Такой же показатель (2,61 млн рублей) был зафиксирован и до введения режима самоизоляции, в марте 2020 года.

Условия

Человека, у которого не было опыта ипотечного кредитования, при оформлении ждёт немало сюрпризов.

У ипотеки есть несколько особенностей, отличающих её от любых других розничных кредитов.

- Первоначальный платеж – как минимум 20-30% от цены приобретаемого жилья заёмщику придётся внести в банк ещё до подписания кредитного договора. На оплату первоначального взноса идут средства клиента.

- Целевой характер – деньги направляются только на покупку жилья и ни на что другое. Приобретаемая квартира должна соответствовать условиям банка: срок эксплуатации дома, качество инженерных коммуникаций, отсутствие претензий на жилплощадь со стороны третьих лиц.

- Обязательное обеспечение. Жилищные кредиты всегда предоставляются под залог недвижимости, которая либо покупается, либо уже принадлежит клиенту. Размер ипотеки составляет до 80% от оценочной компанией стоимости залога.

- Длительный срок кредитования. Выплачивать задолженность можно в течение 10-30 лет, что делает ежемесячные платежи по кредиту «подъёмными» даже при крупном займе.

- Строгие требования к потенциальному заёмщику, созаёмщикам по кредиту, залоговому имуществу. Перед предоставлением кредита платежеспособность клиента банкиры будут проверять досконально. Поэтому даже пара негативных записей в кредитной истории человека могут лишить его шансов на получение ипотеки.

- Переход к заёмщику права собственности на недвижимость в момент подписания ипотечного договора. После покупки заёмщик становится владельцем квартиры. Однако продать или подарить жильё, сделать в нём перепланировку до полного погашения задолженности перед банком у него нет права.

Источники

Одна из ведущих журналистов проекта. В кредитной сфере с 2008 года. Имеет высшее образование по специальности «Банковское дело». Публикуется в интернет-издании газеты Коммерсантъ. Большой опыт в финансовой сфере помогает ориентироваться на рынке микрофинансовых и банковских услуг и видеть самые важные события.

vitalinaslepuhova@vsezaimyonline.ru

Ведущая информационных программ на ВГТРК и радиостанции Маяк. Мария сама изучает источники информации и отбирает наиболее важные новости, в том числе на финансовые темы. Она умеет ориентироваться в больших информационных потоках, собирать все необходимые сведения об интересующих событиях и рассказывать о них максимально емко и кратко.

mariyaterskaya@vsezaimyonline.ru

Стать бюджетником – с субсидией

Для госслужащих также предлагается ипотека на особых условиях. Взять её могут, прежде всего, сотрудники аппарата Президента РФ, Совета безопасности, правоохранительных и законодательных органов, аппарата суда, избирательной комиссии, работники прокуратуры, счетной палаты и др.

Чаще всего на покупку жилья выдают субсидию. Деньги можно потратить на погашение основного долга или процентов.

Но даже если документы рассмотрят и примут положительное решение, придется ждать выплаты из бюджета. Это может затянуться на месяцы, если не на годы.

Реже банки предоставляют госслужащим кредиты на льготных условиях. Например, могут снизить первый взнос или процентную ставку.

Ипотечные программы топ-5 банков

Сбербанк

В банке действует целый ряд корректирующих коэффициентов к процентной ставке.

Электронная регистрация, отказ от которой приводит к увеличению ставки на 0,1 % – услуга не бесплатная. Ее стоимость варьируется от 5 550 до 10 250 руб. Зависит от типа жилья и региона.

В Сбербанке есть специальные программы для молодых семей, а также по соглашению с субъектами РФ. Кроме того, банк является партнером компании ДОМ.РФ, которая реализует государственные инициативы в сфере жилищного строительства. В частности, сейчас действует программа для семей, в которых родился 2-й или 3-й ребенок. Ставка для них составляет от 6 %.

ВТБ

Условия кредитования:

- Для работников некоторых отраслей, например, образования, здравоохранения, таможни и ряда других, ставка ниже на 0,4 %.

- В случае отказа от страхования жизни и здоровья ставка повышается на 1 %.

- Если хотите оформить ипотеку по 2 документам (паспорт и СНИЛС или ИНН), т. е. без подтверждения дохода, то приготовьтесь выплачивать кредит по ставке выше на 0,7 %.

При приобретении квартиры площадью от 65 кв. м действует пониженная процентная ставка (на 0,7 %). Чтобы воспользоваться акцией, необходимо оформить комплексное страхование.

Россельхозбанк

Особенностью ипотеки в Россельхозбанке является возможность выбрать способ погашения кредита:

- аннуитетные платежи, т. е. одинаковые в течение всего срока кредитования;

- дифференцированные, которые уменьшаются с каждым месяцем.

Условия кредитования:

- В случае отказа от страхования жизни и здоровья ставка увеличивается на 1 %.

- Для работников бюджетной сферы ставка снижается на 0,4 %.

- Созаемщики – максимум 3 человека.

Для граждан, получающих доход от ведения личного подсобного хозяйства, – более лояльные условия.

Газпромбанк

Предлагает 2 схемы погашения кредита: аннуитетную или дифференцированную. Минимальная ставка в 9,2 % действует при оформлении личного страхования.

До 1 октября 2018 года в банке акции:

- 8,7 % при сумме кредита от 12 млн. руб. в Москве и области, Санкт-Петербурге и ЛО;

- 8,7 % при приобретении квартир в других регионах РФ и сумме кредита от 4 млн. руб.;

- 9 % для всех заемщиков, но по квартирам, приобретенным у партнеров банка.

Акции действительны только при условии комплексного страхования.

ДельтаКредит

Банк, который специализируется на выдаче ипотечных кредитов. Условия кредитования:

- Процентная ставка от 8,5 %.

- Срок – до 25 лет.

- Первоначальный взнос – от 15 %.

- При отказе от личного страхования – плюс 1 % к ставке.

- Созаемщики – максимум 3 человека.

- Кредит выдается наемным работникам, ИП и владельцам собственного бизнеса.

Есть возможность использовать вместо базовой ставки:

- Оптима – минус 0,5 % (стоит эта услуга 1 % от суммы займа);

- Медиа – минус 1 % (стоит эта услуга 2,5 % от суммы займа);

- Ультра – минус 1,5 % (стоит эта услуга 4 % от суммы займа).

Банк предоставляет услугу “Ипотечные каникулы”. В первые 1 – 2 года вы можете выплачивать только 50 % от ежемесячного взноса. Естественно, что недоплаченная сумма прибавляется к суммам дальнейших платежей по истечении льготного периода.

При оплате кредита один раз в 14 дней (платеж разбивается на 2 части) вы сокращаете срок кредитования и снижаете сумму процентных выплат. Покажу на примере, как это работает. Я взяла кредит в сумме 1,6 млн. руб. на 20 лет, первоначальный взнос составил 20 % или 400 тыс. руб.

При погашении 1 раз в месяц и 2 раза в месяц картина получается следующая.

Таким образом, более чем на 4 года сокращается срок кредитования при одинаковой сумме ежемесячного платежа.

Абсолют Банк

Абсолют Банк предлагает услуги по кредитованию для приобретения квартиры в новостройке, готового жилья и рефинансированию заемов других банков. Сумму ипотеки можно рассчитать по стоимости недвижимости, величине первого взноса или сроку кредита. Недвижимость на вторичном рынке можно приобрести в ипотеку с процентной ставкой 8.99 годовых с первоначальным взносом пятой части от стоимости объекта.

Многие клиенты обращаются в банк за рефинансированием ипотечного кредита. Его преимущества заключаются в изменении состава заемщиков, уменьшении ежемесячных платежей, снижении процентной ставки. Для участия в программе достаточно справки о доходах (выписки со счета) и заполненной анкеты по форме банка. Держателям карт, участникам зарплатного проекта и сотрудникам РЖД предоставляются хорошие скидки на кредитные продукты.

Для поиска хорошего жилья от надежного застройщика Абсолют Банк предлагает воспользоваться собственным сервисом. Здесь указаны добросовестные строительные организации и привлекательные объекты недвижимости. Абсолют Банк считается привлекательным благодаря гибким программам, наличию персонального менеджера и высокому рейтингу надежности.

Отправиться на Дальний Восток – 2%

На Дальнем Востоке жилье в ипотеку можно взять под фантастические 2% в год. Владивосток, Якутск, Хабаровск активно строятся и развиваются, так что если вы хотите крутые пейзажи из окна, неизбитую экзотику и удаленку с комфортом, стоит подумать о квартире в ДФО.

Ипотеку могут оформить граждане РФ в возрасте до 35 лет. Это либо супруги в браке, либо одинокий родитель с ребенком в возрасте до 18 лет. Ипотеку также дадут участникам программы «Дальневосточный гектар».

Первый взнос за жилье по программе дальневосточной ипотеки – от 15%, максимальная сумма кредита – 6 млн. Кредитуют на срок до 20 лет.

В городе можно купить только квартиру в новостройке, в сельской местности – и вторичное жилье, а также коттедж или таунхаус. В рамках программы придется зарегистрироваться в новом доме или квартире.

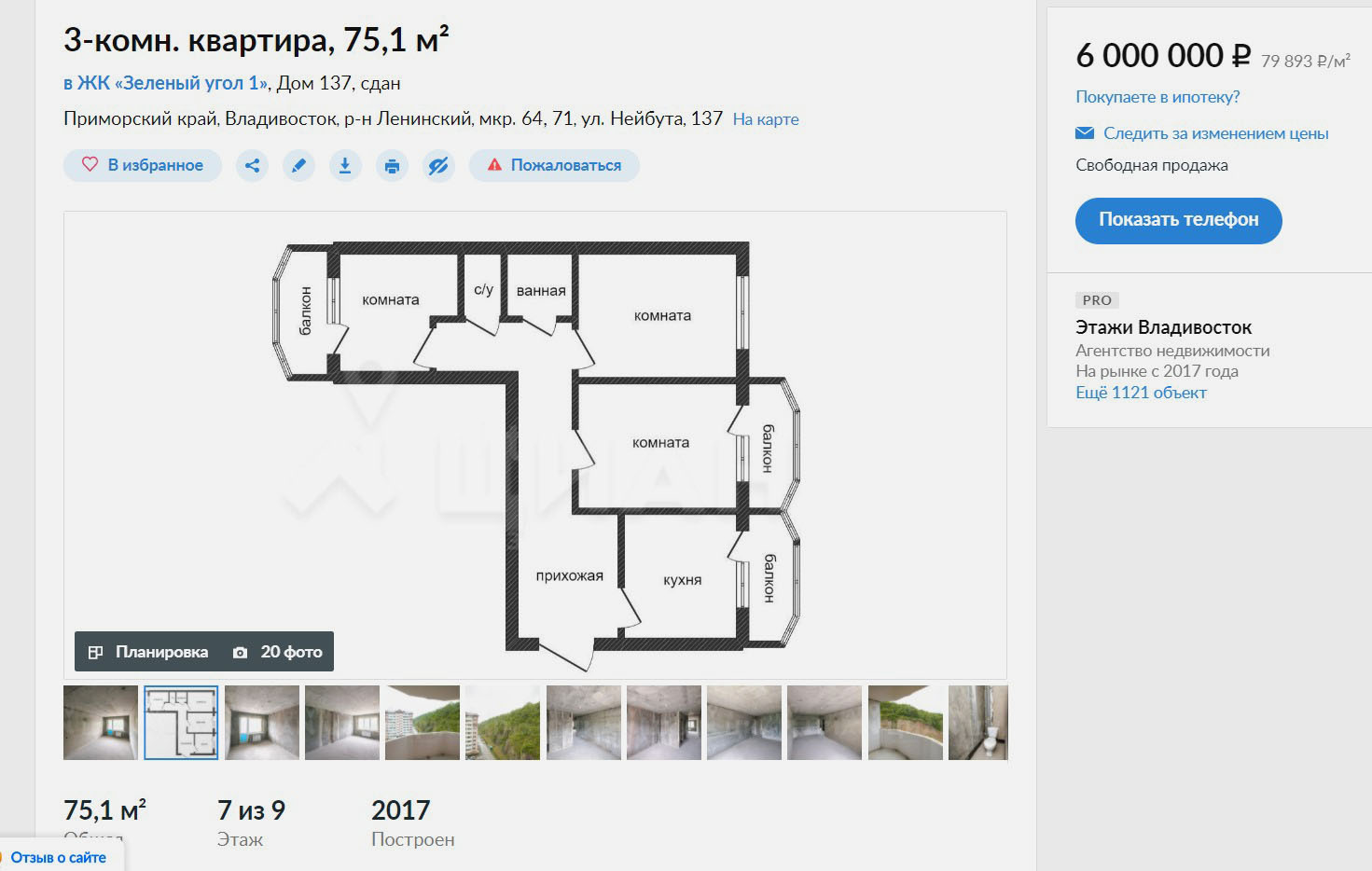

Что можно купить во Владивостоке за 6 млн? Например, 3-комнатную квартиру площадью 75 кв. м с черновой отделкой и тремя балконами.

Сколько придется платить за неё? При ставке 2%, первоначальном взносе 20% (1,2 млн рублей) и кредите на 20 лет ежемесячная выплата составит 24 366 рублей.

Как и где получить ипотеку под сниженный процент

Оптимальный вариант, как взять ипотеку под выгодный процент – найти банк, который является участником системы Агентства ипотечного жилищного кредитования

Все его члены являются аккредитованными участниками, здесь можно взять ссуду с господдержкой или на льготных условиях.

Рассматривая различные предложения из доступных, стоит обратить внимание на:

- Процент по ипотеке;

- Максимальный срок кредита. Как правило, чем он короче, чем меньше придется переплатить в итоге;

- Какой первоначальный взнос требуется. Обычно 10-20% от суммы кредита – это средняя ставка, но если внести от 40% и выше, ставка по договору может быть снижена;

- Необходимость оформления страховки на объект, жизнь и здоровье заемщика снижает итоговую ставку как минимум на 1-2%;

- Если клиент является зарплатным, для него предлагаются льготные условия: нет нужды предоставлять справку о доходах и ставка для него тоже снижается.

Подбирая банк с самой низкой ставкой, узнайте, есть ли там программы для молодых семей, военнослужащих или любых других категорий льготников – об этом стоит уточнить заранее

Внимательно рассмотрите предложения того банка, в котором у вас уже есть банковская карта (дебетовая, кредитка или для социальных выплат).

Если вы ищите, где взять ипотеку под выгодный процент, обратите внимание на те организации, в которых можно привлекать поручителей или созаемщиков. Некоторые банки при расчете максимальной суммы кредита и процентной ставки готовы брать в учет любые другие источники дохода заемщика, помимо заработной платы, но конечно же при условии, что их можно подтвердить официальными документами

Все эти на первый взгляд не играющие роли моменты на практике позволяют снизить процентную ставку по договору вплоть до весомых 5%!

Ипотека с низким процентом – миф или реальность?

Сегодня многие коммерческие банки, рекламируя свои услуги, для завлечения клиентов обещают выдать кредит или ипотеку на самых выгодных условиях – минимальный процент, всего по двум документам и т.д. Но соответствует ли реклама действительности?

Реально ли сегодня взять ипотечный кредит с низкой процентной ставкой или ипотека под низкий процент – это очередной миф? Решившись взять ипотеку, каждый хочет найти кредитную организацию с наименьшей ставкой по займу, чтобы платить меньше и не ущемлять свою семью в самых необходимых потребностях.

Ипотека с низкой ставкой

Однако собираясь улучшить жилищные условия при помощи ипотечного кредита, не стоит гнаться за ссудой под самый низкий процент. Сначала нужно определиться с тем, какую квартиру взять в ипотеку, трезво проанализировать свои кредитные возможности, определить, можно ли привлечь созаемщиков и т.д.

Совет!

Желательно иметь хотя бы 30% от стоимости выбранного жилья, чтобы внести эти средства в качестве первоначального взноса. И только после этого можно начать подыскивать кредитную организацию с наиболее выгодными условиями.

В наше время в ипотечном кредитовании участвуют многие коммерческие и государственные финансовые учреждения. Прежде чем заключать договор ипотеки, необходимо тщательно изучить все ипотечные программы в каждой из кредитных организаций, сравнить предложения, еще раз просчитать все возможности, чтобы выбрать самое оптимальное предложение.

При этом не стоит искать финансовое учреждение, которое предлагает взять ипотеку под самый низкий процент, так как на деле это оказывается лишь рекламным ходом, а заемщик все равно в конечном итоге переплатит.

Кто поможет получить низкий процент: государство или банк?

Согласно данным АИЖК, сегодня средняя процентная ставка по ипотеке составляет 13%-15%, однако получить более низкий процент все возможно, участвуя в какой-либо государственной программе, попадая под одну из социальных категорий граждан РФ, или попав под милости коммерческого банка – акция, специальное предложение, зарплатные клиенты, юбилей банка и т.д.

Низкий процент при помощи государства

Прежде чем поспешить в банк, заемщику лучше проверить, не попадает ли он под социальную категорию граждан, для которых разработаны специальные региональные или федеральные программы по улучшению жилищных условий. Сегодня государство защищает некоторые социально уязвимые категории граждан, предоставляя им ипотеку по специальной программе.

В зависимости от вида этой программы за счет федерального или регионального бюджета либо выделяется субсидия на внесение первоначального взноса или для выплаты части ипотеки, либо государство снижает процентную ставку по ипотечному кредиту.

На данный момент особыми условиями жилищного кредитования могут воспользоваться такие льготные категории, как военнослужащие, молодые и многодетные семьи, молодые специалисты, работники полиции и РЖД, жертвы ЧАЭС и других стихийных бедствий, сотрудники налоговой службы, рабочие МЧС, молодые ученые и учителя.

Льготная процентная ставка по ипотечному кредиту от государства и коммерческих банков

Льготная ипотека от банка

Один из способов снизить процентную ставку по ипотеке – обращение в тот банк, где конкретный заемщик является привилегированным клиентом.

На снижение ипотечной нагрузки могут рассчитывать те заемщики, которые когда-либо открывали депозит в этой кредитной организации, зарплатные клиенты банка, работники компаний, которые являются партнерами банка, постоянные клиенты и вкладчики, сотрудники корпоративных клиентов и предприниматели, открывший расчетный счет в данном банке.

Предупреждение!

Кроме того, в некоторых банках действуют специальные предложения для держателей пакета услуг «Премиальный» (пользование двумя услугами банка) и «Золотой» (использование 4 различных услуг).

Также можно добиться снижения процентной савки по ипотеке, если обратиться в коммерческое финансовое учреждение через аффилированных риелторов с хорошей репутацией, то есть через солидное агентство недвижимости. Желательно, чтобы банк состоял в партнерских отношениях с данным риэлтерским агентством.