Что такое ставка рефинансирования цб рф

Содержание:

- Зачем нужна ключевая ставка?

- Взаимосвязь с инфляцией

- Что такое ставка рефинансирования

- Ставка рефинансирования в 2019 году. Таблица с изменениями ставки за 27 лет

- Зачем нужна ставка

- Кто устанавливает

- На что и как влияет ставка

- Когда может меняться

- Снижение ставки рефинансирования

- Ставка рефинансирования на сегодня и по годам

- Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

- История в таблице и графике

- На что влияет ставка рефинансирования

- Установка СР

- Снижение СР

- Причины снижения ключевой ставки

- Что такое ставка рефинансирования простыми слова

- Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

- Зачем она нужна

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

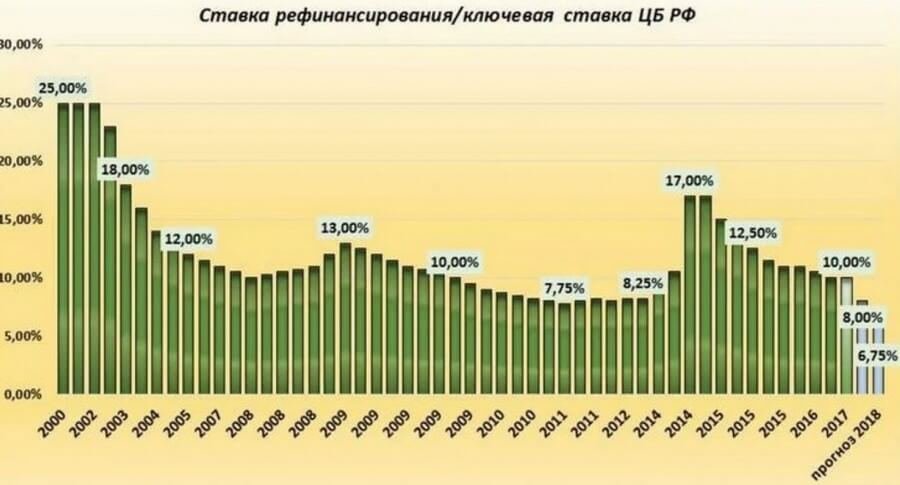

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Взаимосвязь с инфляцией

Изменение ставки рефинансирования имеет разнонаправленное действие. В частности, регулировка рассматриваемого инструмента влияет на уровень инфляции в стране. А этот показатель непосредственно затрагивает интересы всех людей и компаний.

На 2017–2018 годы ЦБ РФ сформулировал свою основную задачу, как удержание уровня инфляции в диапазоне 4–4,5% годовых. Аналитики регулятора рассчитывают при помощи таких действий стабилизировать ситуацию с финансами в России и выйти на устойчивые темпы экономического роста.

Логика здесь простая. Повышение ключевой ставки для коммерческих банков означает удорожание денег, которые могут быть получены в ЦБ РФ. Нормальной реакцией финансово-кредитных учреждений является увеличение процентов по кредитам. Компании и физические лица в такой ситуации меньше тратят и инвестируют. Деньги сберегаются. Падает спрос на товары и услуги. Как следствие, инфляция снижается.

Понижение ключевой ставки для коммерческих банков значит удешевление денежных средств, получаемых в ЦБ РФ. Проценты по кредитам уменьшаются. Физические и юридические лица активно инвестируют. Возрастает спрос на товары и услуги. Инфляция повышается.

Что такое ставка рефинансирования

Ставка рефинансирования (СР) – это годовой процент, которые финансовые организации должны заплатить Центробанку за выданные им займы. Когда банк берет кредит у ЦБ, он должен вернуть его с учетом процентов. При этом организации нужно получить выгоду от этой операции. По этой причине ставка банков всегда как минимум на 3-8% выше, чем у ЦБ. Например, Сбербанк может выдать своим клиентам кредит под 12%, а затем возвратить заем ЦБ под 4%.

Рефинансирование может осуществляться не только при условии возврата финансов, но и под залог недвижимости. По желанию заемщика, или если срок возврата долга упущен, невыплаченная часть кредита компенсируется недвижимостью (квартира, дом, комната, земля), которую предварительно оценивают специалисты. Такой способ рефинансирования в последнее время пользуется повышенным спросом.

Ставка рефинансирования в 2019 году. Таблица с изменениями ставки за 27 лет

На текущий момент ставка рефинансирования составляет 7,25%. Ниже, представлена таблица с изменением ставки рефинансирования по годам:

| Период действия | Ставка рефинансирования |

|---|---|

| 29.07.2019 — | 7,25 |

| 17.06.2019 — 28.07.2019 | 7,50 |

| 17.12.2018 −16.06.2019 | 7,75 |

| 17.09.2018 −16.12.2018 | 7,50 |

| 26.03.2018 —16.09.2018 | 7,25 |

| 12.02.2018 —25.03.2018 | 7,50 |

| 18.12.2017 —11.02.2018 | 7,75 |

| 30.10.2017 —17.12.2017 | 8,25 |

| 18.09.2017 —29.10.2017 | 8,50 |

| 19.06.2017 —17.09.2017 | 9,00 |

| 02.05.2017— 18.06.2017 | 9,25 |

| 27.03.2017 — 01.05.2017 | 9,75 |

| 19.09.2016 — 26.03.2017 | 10,00 |

| 14.06.2016 — 18.09.2016 | 10,50 |

| 01.01.2016 — 13.06.2016 | 11,00 |

| 14.09.2012 — 31.12.2015 | 8,25 |

| 26.12.2011 — 13.09.2012 | 8,00 |

| 03.05.2011 — 25.12.2011 | 8,25 |

| 28.02.2011 — 02.05.2011 | 8,00 |

| 01.06.2010 — 27.02.2011 | 7,75 |

| 30.04.2010 — 31.05.2010 | 8,00 |

| 29.03.2010 — 29.04.2010 | 8,25 |

| 24.02.2010 — 28.03.2010 | 8,50 |

| 28.12.2009 — 23.02.2010 | 8,75 |

| 25.11.2009 — 27.12.2009 | 9,00 |

| 30.10.2009 — 24.11.2009 | 9,50 |

| 30.09.2009 — 29.10.2009 | 10,00 |

| 15.09.2009 — 29.09.2009 | 10,50 |

| 10.08.2009 — 14.09.2009 | 10,75 |

| 13.07.2009 — 09.08.2009 | 11 |

| 05.06.2009 — 12.07.2009 | 11,5 |

| 14.05.2009 — 04.06.2009 | 12 |

| 24.04.2009 — 13.05.2009 | 12,5 |

| 01.12.2008 — 23.04.2009 | 13 |

| 12.11.2008 — 30.11.2008 | 12 |

| 14.07.2008 — 11.11.2008 | 11 |

| 10.06.2008 — 13.07.2008 | 10,75 |

| 29.04.2008 — 09.06.2008 | 10,50 |

| 04.02.2008 — 28.04.2008 | 10,25 |

| 19.06.2007 — 03.02.2008 | 10 |

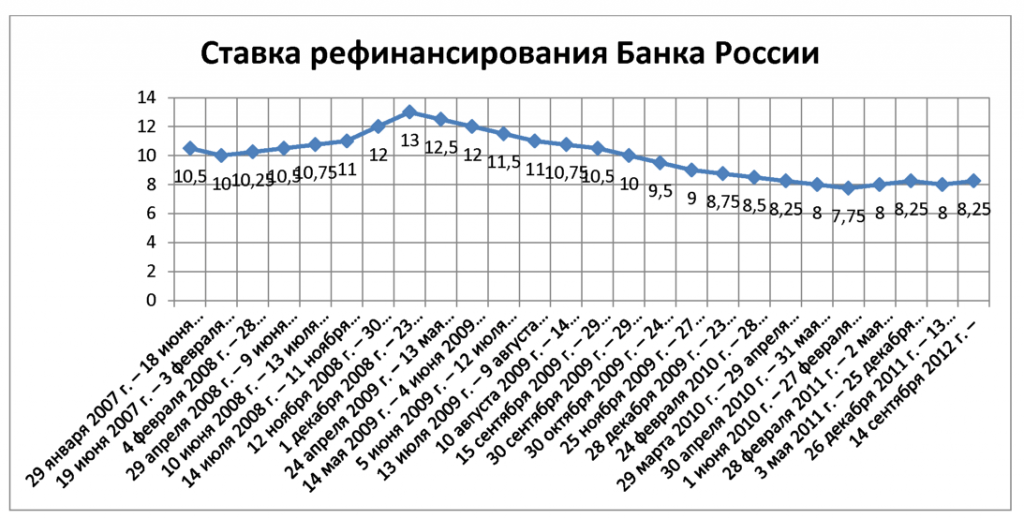

| 29.01.2007 — 18.06.2007 | 10,5 |

| 23.10.2006 — 28.01.2007 | 11 |

| 26.06.2006 — 22.10.2006 | 11,5 |

| 26.12.2005 — 25.06.2006 | 12 |

| 15.06.2004 — 25.12.2005 | 13 |

| 15.01.2004 — 14.06.2004 | 14 |

| 21.06.2003 — 14.01.2004 | 16 |

| 17.02.2003 — 20.06.2003 | 18 |

| 07.08.2002 — 16.02.2003 | 21 |

| 09.04.2002 — 06.08.2002 | 23 |

| 04.11.2000 — 08.04.2002 | 25 |

| 10.07.2000 — 03.11.2000 | 28 |

| 21.03.2000 — 09.07.2000 | 33 |

| 07.03.2000 — 20.03.2000 | 38 |

| 24.01.2000 — 06.03.2000 | 45 |

| 10.06.1999 — 23.01.2000 | 55 |

| 24.07.1998 — 09.06.1999 | 60 |

| 29.06.1998 — 23.07.1998 | 80 |

| 05.06.1998 — 28.06.1998 | 60 |

| 27.05.1998 — 04.06.1998 | 150 |

| 19.05.1998 — 26.05.1998 | 50 |

| 16.03.1998 — 18.05.1998 | 30 |

| 02.03.1998 — 15.03.1998 | 36 |

| 17.02.1998 — 01.03.1998 | 39 |

| 02.02.1998 — 16.02.1998 | 42 |

| 11.11.1997 — 01.02.1998 | 28 |

| 06.10.1997 — 10.11.1997 | 21 |

| 16.06.1997 — 05.10.1997 | 24 |

| 28.04.1997 — 15.06.1997 | 36 |

| 10.02.1997 — 27.04.1997 | 42 |

| 02.12.1996 — 09.02.1997 | 48 |

| 21.10.1996 — 01.12.1996 | 60 |

| 19.08.1996 — 20.10.1996 | 80 |

| 24.07.1996 — 18.08.1996 | 110 |

| 10.02.1996 — 23.07.1996 | 120 |

| 01.12.1995 — 09.02.1996 | 160 |

| 24.10.1995 — 30.11.1995 | 170 |

| 19.06.1995 — 23.10.1995 | 180 |

| 16.05.1995 — 18.06.1995 | 195 |

| 06.01.1995 — 15.05.1995 | 200 |

| 17.11.1994 — 05.01.1995 | 180 |

| 12.10.1994 — 16.11.1994 | 170 |

| 23.08.1994 — 11.10.1994 | 130 |

| 01.08.1994 — 22.08.1994 | 150 |

| 30.06.1994 — 31.07.1994 | 155 |

| 22.06.1994 — 29.06.1994 | 170 |

| 02.06.1994 — 21.06.1994 | 185 |

| 17.05.1994 — 01.06.1994 | 200 |

| 29.04.1994 — 16.05.1994 | 205 |

| 15.10.1993 — 28.04.1994 | 210 |

| 23.09.1993 — 14.10.1993 | 180 |

| 15.07.1993 — 22.09.1993 | 170 |

| 29.06.1993 — 14.07.1993 | 140 |

| 22.06.1993 — 28.06.1993 | 120 |

| 02.06.1993 — 21.06.1993 | 110 |

| 30.03.1993 — 01.06.1993 | 100 |

| 23.05.1992 — 29.03.1993 | 80 |

| 10.04.1992 — 22.05.1992 | 50 |

| 01.01.1992 — 09.04.1992 | 20 |

Отобразим приведённые данные графически. График изменения ставки рефинансирования с 2003 года и по настоящее время выглядит следующим образом:

Величины ключевой ставки до 2002 года имели более высокую амплитуду колебания, потому период с 1992 по 2002 год мы вынесли в отдельный график:

Зачем нужна ставка

Ставка рефинансирования играет важную роль для экономики страны. Когда уровень инфляции повышается, цены тоже растут. Чтобы сдержать увеличение стоимости товаров, ЦБ повышает ставку рефинансирования, что влияет на процент по займам, ипотекам, субсидиям. Переплачивать значительную часть стоимости покупки мало кто согласится. Легче отложить приобретение или занять у друзей, родственников. В итоге люди реже берут товары в кредит, спрос уменьшается, и магазины вынуждены делать скидки.

Справка! Инфляция – это кризисное состояние экономики, вызванное резким скачком стоимости товаров и услуг. Кроме того, данное явление зависит от того, какую ставку Центробанк установил по вкладам и займам.

Вместе с падением цен затормаживается рост инфляции. Процентные ставки займов снижаются, и брать товары в кредит становится более выгодно. Из-за увеличения спроса цена товаров увеличивается, и Центробанк незамедлительно реагирует на это повышением ставки рефинансирования.

Справка! Клиенты кредитных организаций могут столкнуться с термином «однодневная ставка рефинансирования». По ней определяется размер пени. Для расчета показателя нужно разделить годовой процент на количество дней в году.

Кто устанавливает

При расчете показателя учитываются следующие факторы:

- объем государственных закупок;

- состояние финансового рынка страны и мира;

- спрос на займы;

- санкции;

- необходимость в оказании гуманитарной помощи регионам РФ или другим государствам и т. д.

Справка! Заседания Совета Директоров проводятся несколько раз в год, например, в 2017 году ставка менялась 6 раз.

На что и как влияет ставка

Расчет процентов

- СР нужно разделить на количество дней в году. Получится однодневная ставка.

- Умножить на количество дней просрочки.

- Умножить на сумму долга.

Справка! Процентная ставка при расчетах не учитывается, она не оказывает влияния на конечный результат.

Например, клиент банка оформил кредит размером 10 тыс. рублей и допустил просрочку платежа 20 дней. Текущая ставка – 7,75%. Необходимо произвести такие расчеты:

7,75/365 = 0,0212%

0,0212*20 = 0,425

0,425*10000 = 4246 рублей.

Из этого следует, что заемщик должен помимо основной суммы кредита заплатить штраф 4246 рублей. Избежать этого можно только при помощи своевременной реструктуризации займа.

Когда может меняться

О том, что в ближайшее время возможно увеличение СР, можно узнать, изучив пресс-релиз, который публикуется на официальном сайте Центробанка. Предсказать, до каких величин поднимется или опустится показатель, не может даже правительство РФ.

Снижение ставки рефинансирования

Ставку может неожиданно поднять любой международный проект. Например, повышение курса биткоинов, на которых пытаются заработать некоторые граждане, может увеличить платежеспособность потенциальных заемщиков и снизить спрос на кредитование.

Сильное влияние на снижение СР оказывает стоимость топлива (углеводорода). Если цена этого ресурса упадет, Центробанк может отказаться уменьшать ставку рефинансирования.

Внимание! Если СР резко понизится, на рынок будет выброшено большое количество финансов. В результате выиграет малый бизнес и производство, повысится спрос на товары и потребность в займах

Ставка рефинансирования на сегодня и по годам

| ПЕРИОД ДЕЙСТВИЯ СТАВКИ | РАЗМЕР, % ГОДОВЫХ |

|---|---|

| 2021 год | |

| с 15 июня по настоящее время | 5,5 |

| с 26 апреля по 14 июня | 5 |

| с 19 марта по 25 апреля | 4,5 |

| 2020 год | |

| с 24 июля по 19 марта 2021 | 4,25 |

| с 19 июня по 23 июля | 4,5 |

| с 24 апреля по 18 июня | 5,5 |

| с 10 февраля — по 23 апреля | 6,00 |

| 2018-2019 года | |

| с 16 декабря — по 9 февраля 2020 | 6,25 |

| с 28 октября — по 15 декабря | 6,50 |

| с 9 сентября — по 27 октября | 7,00 |

| с 29 июля — по 8 сентября | 7,25 |

| с 17 июня — по 28 июля | 7,5 |

| 17 декабря — по 16 июня | 7,75 |

| 17 сентября — 16 декабря | 7,5 |

| 26 марта — 16 сентября | 7,25 |

| 12 февраля — 25 марта | 7,5 |

| 1 января – 11 февраля | 7,75 |

| 2017 год | |

| 18 -31 декабря | 7,75 |

| 30 октября – 17 декабря | 8,25 |

| 18 сентября – 29 октября | 8,50 |

| 19 июня – 17 сентября | 9,00 |

| 2 мая – 18 июня | 9,25 |

| 27 марта -1 мая | 9,75 |

| 2016 год | |

| 19 сентября – 26 марта | 10,00 |

| 14 июня – 18 сентября | 10,50 |

| 1 января – 13 июня | 11,00 |

Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

| Наименование инструмента | Срок | Размер процентной ставки |

|---|---|---|

| депозиты постоянного действия | 1 день | ключевая ставка Банка России, уменьшенная на 100 базисных пунктов |

| аукционы тонкой настройки (депозитные аукционы / аукционы репо) | от 1 до 6 дней | ключевая ставка Банка России |

| основные аукционы (депозитные аукционы / аукционы репо) | 1 неделя | |

| аукционы на длительные сроки: | ||

| аукционы репо | 1 месяц |

ключевая ставка Банка России, увеличенная на 10 базисных пунктов |

| кредитные аукционы | 3 месяца | ключевая ставка Банка России, увеличенная на 25 базисных пунктов |

| аукционы репо | 1 год | ключевая ставка Банка России, увеличенная на 25 базисных пунктов |

| кредиты (кредиты овернайт, ломбардные кредиты, кредиты, обеспеченные нерыночными активами), репо и валютные свопы постоянного действия | 1 день | ключевая ставка Банка России, увеличенная на 100 базисных пунктов |

| кредиты постоянного действия на сроки свыше 1 дня (кредиты, обеспеченные нерыночными активами) | от 2 до 549 дней | ключевая ставка Банка России, увеличенная на 175 базисных пунктов |

История в таблице и графике

История СР берет начало 1 января 1992 года. С тех пор она успела измениться уже не один десяток раз. Отследить изменения за последние годы можно в приведенной ниже таблице.

Как видно из таблицы, меняется СР как трижды в год, так и гораздо чаще. Так, в 2008 году она менялась 6 раз. А в 2009 году – целых 9 раз, то есть, практически каждый месяц. Это было вызвано тем, что 2008 году разразился экономический кризис, который затронул не только Россию, но и многие страны мира. Роль регулятора в такой ситуации многократно возрастает, так на нем лежит задача обеспечения стабильности национальной валюты и инфляции.

Так же можете в комментарии или задать вопрос

На что влияет ставка рефинансирования

Ставка рефинансирования оказывает сильное влияние на население, поскольку на неё ориентируются все банки при выборе ставки по кредиту и банковским вкладам. За счёт этих процессов также зависит и инфляция.

Например, ставка по кредиту на может быть ниже ставки рефинансирования.

На банковский вклад она влияет следующим образом: если банк предлагает ставку по вкладу выше, чем ставка рефинансирования на 5 базисных пункта, то на доход свыше необходимо платить налог. Например, ставка по вкладу 14%, а ставка рефинансирования 8%. В этом случае на дохода в 1% надо будет заплатить налог.

Также ключевая ставка ЦБ влияет на доходность облигаций. В первую очередь гособлигаций ОФЗ. Она отображает безрисковую кривую доходности.

Ставка оказывает влияние на доходность по акциям. Например, если ожидаемая доходность акции 15% годовых, а облигации дают также 15%, то все инвесторы выберут облигации, поскольку ожидаемая прибыль одинаковая, а риски меньше. Поэтому при падении ключевой ставки акции растут, поскольку доходность облигаций падает, значит повышается интерес к акциям.

В США ключевая процентная ставка называется «Federal funds rate». Ее устанавливает центральный банк США — ФРС. Поскольку доллар является доминирующей валютой в мире, а ставка FFR оказывает почти определяющее влияние на его стоимость, то и валютные рынки, цены на сырьевые товары, фондовые рынки реагируют на его прогнозы и изменения очень эмоционально.

Установка СР

Как уже писалось выше, ставку рефинансирования устанавливает Центральный Банк РФ. С 2016 г. это определение приравнивается к понятию «ключевая ставка», определяющая проценты кредитов на короткие сроки (например, неделю). Ею также определяются минимальные ставки при приёме и выдаче депозитов. Ключевая ставка – инструмент в кредитно-денежной сфере, оказывающий влияние на любые процентные ставки в государстве.

Ставку рефинансирования определяют на Совете Директоров Центробанка России. После того, как показатель установлен, вся информация публикуется в официальных изданиях и закрепляется в Постановлениях с внутренним номером. На любое изменение (увеличение или снижение показателя) влияет экономическая ситуация в стране. До публикации Постановления сделать расчёт показателя невозможно, кредитные организации могут прогнозировать размер ставки рефинансирования.

Для определения ставки рефинансирования Совет может собраться до трёх раз в течение года (или чаще) в зависимости от сложившейся ситуации. К примеру, в 2017 году показатель менялся 6 раз, ставка к окончанию года снизилась на 2%, что означает небольшой уровень инфляции и стабильность цен.

Размер ставки рефинансирования зависит от:

- положения на внутреннем и мировом финансовых рынках;

- стоимости углеводородов;

- интереса населения к кредитованию (автокредиту, ипотеке, потребительскому займу);

- государственных закупок;

- гуманитарной помощи внутри государства и другим странам;

- займов властей другим государствам или прощения государственного долга;

- санкционных мероприятий и т. д.

Снижение СР

Данные обо всех изменениях размера ставки рефинансирования позволяют делать прогнозы её состояния в дальнейшем. Изучение таблицы показателя по годам помогает определению последовательности резкого роста или падения значения ставки.

Ситуация экономики при этом выражена так:

- Банковские инвестиции подвергаются негативному влиянию. Инвестировать лучше при росте процентной ставки. Однако, на размер процента влияет уровень СР, который снижается со временем.

- На сектор кредитования оказывается положительное влияние. Проценты по ставке низкие, это позволяет гражданам оформлять разные виды кредитов с минимальным процентом выплат.

- Снижение СР уменьшает уровень безработицы.

- Национальная валюта теряет стоимость по сравнению с иностранной валютой.

- Низкая ставка порождает повышение спроса и постепенное повышение цен, что приводит к обесцениваю денежных средств.

Особое влияние на рост СР оказывает стоимость на углеводороды, то есть топливо. Центробанк может перестать постепенно понижать ставку, если цена на них резко снизится или ухудшится экономическая составляющая. Внутренняя экономическая политика также зависит от макроэкономических отношений.

Причины снижения ключевой ставки

Если снижается ключевая ставка Центробанка, этому предшествует ряд причин:

- высокая инфляция;

- падение потребительской способности населения;

- возможность стабилизировать экономику.

Разумеется, если рынок неустойчивый, то «политика смягчения» в перспективе поможет нормализировать экономическую ситуацию в стране и за короткое время. А о том, что такое волатильность, и почему она характерна для любого рынка ценных бумаг — читайте на www.gq-blog.com.

Подчеркну: отрицательная ключевая ставка ЦБ РФ, которая пока что не вводилась, может сказаться на убыточности определенных операций. Например, «Альфа-Банк», «ВТБ», «Сбербанк» осенью прошлого года прекратили прем вкладов по евро, поскольку во многих банках ЕС ставка имеет отрицательное значение. Впервые Европейский центральный банк установил отрицательные ставки в 2014 году.

Причиной такой ситуации является избыточный доход — банки размещают свои активы на счетах в ЕЦБ и вынуждены за это платить. Спроса на кредиты среди населения нет. Подведя итог, уточню: в чем разница простыми словами между ключевой ставкой и ставкой рефинансирования. Если в первом случае это минимальный процент, то ставка рефинансирования — размер среднего годового процента, которые банки, кредитные организации платят ЦБ за то, что используют их средства. На текущий момент ключевая ставка рефинансирования составляет 6% годовых. Она установлена на период до 26 апреля. Предлагаю ближе посмотреть, как изменялась ставка рефинансирования по годам.

Диапазон изменения ставки рефинансирования в РФ

| Период | Размер ставки |

|---|---|

| 19.09.2016 – 26.03.2017 | 10% |

| 27.03.2017 – 1.05.2017 | 9,75% |

| 02.05.2017 – 18.06.2017 | 9,25% |

| 19.06.2017 – 17.09.2017 | 9% |

| 18.09.2017 – 29.10.2017 | 8,5% |

| 30.10.2017 –17.12.2017 | 8,25% |

| 18.12.2017 – 11.02.2018 | 7,65% |

| 12.02.2018 – 26.03.2018 | 7,5% |

| 26.03.2018 – 16.09.2018 | 7,25% |

| 17.09.2018 – 16.12.2018 | 7,5% |

| 17.12.2018 – 16.06.2019 | 7,75% |

| 17.06.2019 – 28.07.2019 | 7,5% |

| 29.07.2019 – 08.09.2019 | 7,25% |

| 09.09.2019 – 27.10.2019 | 7% |

| 28.10.2019 – 15.12.2019 | 6,5% |

| 16.12.2019 – 09.02.2020 | 6,25% |

| 10.02.2020 – 26.04.2020 | 6% |

Резюмируя, хочется пожелать каждому: пусть вы не только будете разбираться в ключевых особенностях разницы ключевой и ставки рефинансирования, но и их изменения со стороны ЦБ положительно скажутся на вашем кошельке и уровне накоплений.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Что такое ставка рефинансирования простыми слова

Ставка рефинансирования/ключевая процентная ставка (в %) — это установленная Центральным банком (ЦБ) процентная ставка, под которую он даёт коммерческим банкам кредиты.

По этой ставке рассчитываются пени в налоговой, штрафах, задержка зарплаты и т.д. Измеряется в процентах.

Ставка рефинансирования в России была введена 1 января 1992 г. Чуть ниже приведена таблица с полной историей изменения этой ставки.

С 1 января 2016 г. ключевая процентная ставка ЦБ стала равняться ставке рефинансирования. Фактически это одно и то же.

Решение об изменения по ставке рефинансирования принимает ЦентроБанк на запланированных собраниях. При этом могут быть и не запланированные изменения этой ставки в случаи форс-мажоров. Примером такого события служит 2014 г, когда ЦБ резко поднял ставку на 7% (с 10,5% до 17%), дабы остановить стремительный обвал рубля (за пару дней курс рубля к доллару вырос с 45 до 67 рублей в пике достигая 81.11 рублей).

Как узнать текущую ставку рефинансирования

Актуальные данные по ставке рефинансирования можно найти на официальном сайте ЦБ РФ: cbr.ru

Текущая ключевая процентная ставка ЦБ 6,50% (изменение от 23 июля 2021 года).

Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

| Наименование инструмента | Размер процентной ставки |

|---|---|

| Кредиты Банка России, обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» | ключевая ставка Банка России, уменьшенная на 1,50 процентного пункта |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства, а также с лизинговыми компаниями, имеющим целевой характер, связанный с предоставлением имущества в лизинг субъектам малого и среднего предпринимательства | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, обеспеченным договорами страхования ОАО «ЭКСАР» | меньшая из двух величин: 6,50 процента годовых или ключевая ставка Банка России |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, или залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | меньшая из двух величин: 9,00 процентов годовых или ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

| Кредиты Банка России, обеспеченные закладными, выданными в рамках программы «Военная ипотека» | ключевая ставка Банка России |

| Кредиты Банка России без обеспечения, направленные на поддержку кредитования субъектов малого и среднего предпринимательства, и кредиты Банка России без обеспечения или обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства», направленные на поддержку предоставления кредитов на неотложные нужды и сохранение занятости | 2,25 процента годовых |

Процентные ставки по операциям Банка России в рублях

Процентные ставки по операциям Банка России в иностранной валюте

Процентные ставки по специализированным механизмам рефинансирования Банка России

Процентные ставки по кредитам Банка России, предоставляемым в рамках безотзывных кредитных линий

Процентные ставки по операциям Банка России по предоставлению средств в рамках механизма экстренной поддержки ликвидности

Процентные ставки по операциям Банка России в рублях, проведение которых приостановлено

Ответственное структурное подразделение: Департамент денежно-кредитной политики

Последнее обновление страницы: 10.09.2021

Зачем она нужна

Казалось бы, самый простой ответ на вопрос, для чего нужна такая ставка, это зарабатывание денег Центробанком. Ведь он выдает не миллионы – миллиарды и даже больше. Легко представить, какой доход имеет ЦБ, даже если проценты по ставке рефинансирования составляют всего 10-11 пунктов.

Но на деле все сложнее. Значение ставки рефинансирования очень велико для всей экономики в целом.

Размер ставки рефинансирования определяется не исходя из того, на сколько хочет обогатиться ЦБ. Как мы видели выше, бывают случаи, когда данный показатель устанавливают на отрицательных величинах. Нет, ее размер зависит от уровня инфляции в стране.

Возможно вас заинтересует вопрос как выбрать потребительский кредит которые у нас очень популярны.

Давайте рассмотрим, как работает данный механизм.

К примеру, инфляция находится на высоком уровне и продолжает расти. Что это значит? Что за одну и ту же сумму денег в начале года и в конце (или даже с разницей в пару месяцев) можно купить разное количество одного и того же товара. К примеру, на 100 рублей в марте можно было купить 3 кг сахара, а в июне – уже всего 2 кг 700 г. Это значит, что товары дорожают, то есть инфляция растет.

Что делает в такой ситуации Центробанк? Повышает ставку рефинансирования банка. Кредиты для банков выдаются под больший процент. Банкам становится невыгодно давать их населению под низкий процент. Они тоже повышают ставку по потребительским, ипотечным, автокредитам. Люди начинают брать кредиты менее охотно, особенно на товары – спрос на потребительские займы резко падает. Люди перестают покупать товары, без которых они, по большому счету, могут обойтись – технику, мебель, дорогую одежду. Чтобы подстегнуть спрос и повысить продажи, продавцы начинают снижать цены. Снижение цен ведет к падению инфляции, ведь теперь за одну и ту же сумму денег можно купить большее количество того же товара (того же сахара, который подешевел, потому что дорогой сахар никто покупать не хотел или не мог – своих денег не хватало, а кредиты стали слишком дорогими).

Понятно, что пример с сахаром утрирован – продукты питания люди покупают всегда. А вот дорогие деликатесы и предметы роскоши не являются обязательными, и их приобретают только в том случае, когда есть излишек денег. Поэтому именно они дешевеют, вызывая снижение инфляции.

Регулирование ставки ЦБ в данном случае – это хорошо или плохо? Ведь, как только инфляция падает, рефинансированная ставка падает. Тогда кредиты дешевеют, люди начинают брать их охотнее (никто не хочет много переплачивать) и уже не отказывают себе в покупке товаров, на которые собственных сбережений у них не хватает.

Люди покупают товары, спрос повышается, стимулируя предложение – продавцы заказывают все больше товара у предприятий, предприятия увеличивают производство. При этом высокий спрос еще и подстегивает рост цен – магазин смотрит, что товар хорошо раскупается, и увеличивает ценник. Растут цены – опять начинает расти инфляция. И в этот момент ЦБ вновь повышает ставку рефинансирования, чтобы сделать кредиты более дорогими и менее доступными.

Поскольку люди, чье благосостояние страдает из-за дороговизны товаров, начинают выражать недовольство властью, инфляция является и важным показателем стабильности и спокойствия в стране. Регулировать этот показатель и назначен ЦБ.

В кредитных договорах часто можно встретить такое понятие, как однодневная ставка рефинансирования. Именно исходя из него определяется размер пени и штрафов. Вычисляется данный показатель просто – годовой процент делится на количество дней в году.