В каком банке лучше взять ипотеку

Содержание:

- Важные детали

- Меры господдержки 2020 по регионам

- Полезно знать

- Необходимо знать

- В каком банке самая выгодная ипотека на 2021 год

- Требования банка: к недвижимости и к заемщику

- Помощник

- Ключевые моменты при выборе банка

- Ипотека 2021: ее особенности и тенденции

- О чём нужно знать потенциальным заёмщикам?

- Транскапиталбанк

- РосБанк

- Платежи и проценты по кредиту

- Ак Барс

- Когда можно идти в банк за ипотекой?

- Рекомендации по выбору даты и суммы досрочного погашения

- Популярные вопросы по калькулятору

- Выводы

Важные детали

Ежемесячный платеж по ипотечному кредиту не должен превышать 40% официального дохода заемщика. В противном случае банк, скорее всего, откажет в займе. В связи с этим нужно учитывать и право заемщика на налоговый вычет (уменьшение подоходного налога на сумму платежей по ипотечному кредиту).

Ежемесячный платеж по ипотечному кредиту не должен превышать 40% официального дохода заемщика. В противном случае банк, скорее всего, откажет в займе. В связи с этим нужно учитывать и право заемщика на налоговый вычет (уменьшение подоходного налога на сумму платежей по ипотечному кредиту).

Для тех, кто не может официально подтвердить свои доходы, многие банки предлагают ипотечные программы «заем по двум документам». Их особенность – существенный первоначальный взнос (около 50% стоимости объекта недвижимости) и увеличенная на 1-2 процентных пункта ставка. Конкретные условия таких кредитов оговариваются индивидуально. Ипотеку по двум документам предоставляют: «Россельхозбанк», «Сбербанк», «ВТБ 24» и «Банк Москвы».

Меры господдержки 2020 по регионам

Кроме вышеперечисленного, 2020 год закрепил новые виды льгот для покупки недвижимости отдельным категориям граждан. Разработаны четыре основные программы, согласно которым государство предоставляет субсидии для взятия кредита на приемлемых условиях. Посмотрим также как государство подошло к региональному вопросу.

Итак, вот что он из себя представляют:

Предоставление сниженной ставки 6, 5 %. Нет требований к возрасту, семейному положению, минимальный первоначальный взнос составляет — 15%, а максимальная сумма кредита – 12 млн рублей (Москва, МО, Санкт- Петербург, Ленинградская обл.)

Постановление Правительства РФ от 23.04.2020 г. № 566

Для семей с двумя и более детьми льготная ставка 6%. Рождение второго или последующего ребенка в 2018 году позволяет воспользоваться программой, она предоставляет возможность купить квартиру или дом у застройщика или рефинансировать уже имеющийся кредит. минимальный первоначальный взнос составляет — 15%, а максимальная сумма кредита – 12 млн рублей (Москва, МО, Санкт- Петербург, Ленинградская обл.), для других регионов – 6 млн. рублей

Постановление Правительства РФ от 30.12.17 г. № 1711

Для покупки жилья в сельской местности предлагается ставка 3 %. Требований к возрасту и семейному положению заемщика нет, но есть территориальные ограничения. Нельзя использовать предоставленные денежные средства для строительства жилья на территории Москвы, Московской области и Санкт-Петербурге. Срок ипотеки — до 25 лет, минимальный взнос — 10%.

Постановление Правительства РФ от 30.11.19 г. № 1567

Для Дальнего Востока действует ставка 2%. Для регионов Дальневосточного федерального округа утвердили автономную программу. Условия следующие: заемщиками могут быть супруги с гражданством РФ не старше 35 лет, один из родителей в возрасте до 35 лет с несовершеннолетним ребенком или владелец “дальневосточного гектара”, либо граждане РФ, которые переехали работать по программам повышения мобильности трудовых ресурсов на Дальний Восток — для них ограничений по возрасту нет. Требуется постоянная регистрация в приобретенном жилье. Максимальная сумма кредита составляет 6 млн рублей, а максимальный срок — до 20 лет.

Полезно знать

Базовые ставкиОсновные требованияНеобходимые документыЧасто задаваемые вопросыОбщие условия

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

•

Первичный рынок — 8,69% / 7,89% на крупные суммы кредита (при сумме кредита от 6 млн ₽ в Москве и МО, в Санкт-Петербурге и ЛО и в других регионах РФ)

•

Вторичный рынок — 8,89%/7,99% при первоначальном взносе от 50% включительно (не применяется, если объектом недвижимости является жилой дом с участком)

•

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

•

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

•

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

•

+0,5% — ипотека по паспорту. Вам не нужно приносить весь пакет документов. Достаточно паспорта РФ.

•

+0,5% — для ИП и собственников бизнеса.

•

+0,5% — для ИП по двум документам

•

+2% — отказ от страхования жизни.

•

+2% — отказ от страхования титула. Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной.

•

+4% — отказ от страхования жизни и титула

•

+1% — если объектом недвижимости является Жилой дом с земельным участком

Задумались о собственной квартире? Не откладывайте, сейчас подходящее время, чтобы приобрести недвижимость в Альфа-Банке по программе государственной поддержки!

Как взять ипотеку с господдержкой?

Государственное субсидирование ипотеки стартовало весной 2020 года и действует на кредитные договоры, заключённые до 1 июля 2021 года. Цель господдержки – сохранение темпов строительства жилья и экономической активности в пандемию коронавируса.

Такую ипотеку можно оформить только на квартиру в новостройке, срок — от 3 до 30 лет, первоначальный взнос — от 15%. Ставка составит 6,05% при условии оформления страхования жизни и здоровья заёмщика, а также приобретаемой недвижимости.

Аккредитованные для работы с программой банки выдают заёмщикам ипотеку по сниженной ставке. Государство компенсирует финансовым организациям недополученный доход, т.е. разницу между стандартной и льготной процентной ставкой.

Однако субсидия распространяется не на всё новостройки. Квартира должна соответствовать следующим условиям:

-

•

Быть первичным жильём на любом этапе строительства;

-

•

Приобретаться у юридического лица – застройщика;

-

•

Иметь стоимость от 670 000 рублей;

Возможная сумма кредита варьируется в зависимости от региона и составляет от 600 000 рублей до 3 млн рублей во всех регионах РФ.

Кто может получить ипотеку с господдержкой

Получателю ссуды не нужно предпринимать никаких действий самостоятельно, чтобы поучаствовать в программе. Достаточно подать заявку в банк.

Есть требования, которым нужно соответствовать, чтобы снизить платежи по ипотеке:

-

•

Заёмщиком по договору могут быть только граждане России. Для подачи заявки требуется паспорт РФ.

-

•

Получить льготную ипотеку можно, если вы являетесь наёмным работником. В банк предоставляется полный комплект документов, включая справку о доходах и копию трудовой книжки.

-

•

Непрерывный стаж работы на последнем месте – не менее 4 месяцев. Общий трудовой стаж – от 1 года.

Других требований, например, к составу семьи и размеру дохода, нет.

Основные этапы оформления ипотеки с господдержкой

Для заёмщика процедура оформления ипотеки в Альфа-Банке по программе господдержки ничем не отличается от обычной.

Заявка подаётся онлайн. После регистрации вам будет предоставлен личный кабинет, в котором нужно завершить заполнение анкеты и приложить скан-копии документов.

На рассмотрение заявки уйдёт не более двух рабочих дней. После вам поступит уведомление с параметрами итогового решения. При получении положительного решения можно выбирать объект кредитования.

Приехать в банк нужно один раз – на подписание договора.

Подробнее об условиях

|

Процентная ставка |

от 4,99% |

|

Сумма кредита |

До 50 000 000 ₽ |

|

Срок кредита |

До 30 лет |

|

Первоначальный взнос |

от 10% |

Другие предложения по ипотеке

Необходимо знать

При оформлении ипотеки следует учитывать следующее:

- Объектом кредита лучше выбирать жилье, которое уже готово к вводу в эксплуатацию либо находится на стадии завершения. Наилучшим вариантом является недвижимость, которая в экстренном случае может легко реализоваться.

- Для валюты кредита идеально подходит национальная, так как из-за резких скачков на валютных рынках сумма ипотеки может вырасти в разы.

- При принятии решения об ипотеке следует просчитывать возможные варианты развития событий – поэтому обязательно все условия обсудите с семьей и созаемщиками.

- Стоит учитывать взимание комиссии за обслуживание кредита, которая в разных банках установлена по-разному (от 1 до 4%).

Рекомендуем видео к просмотру:

В каком банке самая выгодная ипотека на 2021 год

1. Самая выгодная ипотека с господдержкой в «Тинькофф банке». Клиентам предлагают до 100 млн. рублей, сроком на 30 лет по ставке 10,5%. Первоначальный взнос – 15%.

2

Если вы размышляете о том, какой банк лучше для военной ипотеки, то стоит обратить внимание на программы «Сбербанка». Людям в погонах деньги дадут на 15 лет под 12,5% в сумме до 2 млн

рублей. Потребуется внести из личных средств 20% стоимости приобретаемой недвижимости.

3. Удачно рефинансировать уже существующий ипотечный кредит можно в банке «Открытие». Клиентам предоставляется до 15 млн. рублей по ставке 13,5% сроком на 30 лет.

4. Покупку квартиры на первичном или вторичном рынке на общих основаниях выгодно прокредитует «Юникредит Банк» по ставке 13,5%. Реально получить до 8 млн. рублей на 25 лет. Первоначальный взнос – 20%.

5. Заем на покупку загородной недвижимости охотно выдаст «Сбербанк». Стоить такой кредит будет 14% годовых, деньги дадут на 30 лет, потребовав внести как первоначальный взнос 25% стоимости покупки.

Требования банка: к недвижимости и к заемщику

Требования банка к недвижимости будут определяться в зависимости от типа приобретаемого объекта. Для новостроек Сбербанк установил следующие обязательные условия:

- Купить готовое или строящееся жилье, можно только у застройщика, который является партнером банка (со списком всех партнеров можно ознакомиться на официальном сайте финансовой организации).

- Если квартира приобретается еще в неготовом объекте, то срок окончания строительства ничем не ограничивается.

- Оформление ипотеки на строящиеся апартаменты также разрешено.

- Минимальная сумма займа как на готовое, так и на строящееся жилье должна быть не менее 300 000 рублей.

- Максимальная сумма ипотеки не должна превышать 85% от оценочной стоимости иного объекта недвижимости, который будет предоставлен в качестве залога или не более 85% от стоимости, которая будет указана в договоре купли-продажи.

- Объект можно приобрести на любой территории РФ.

Что касается готового имущества (вторичного жилья), то оно должно соответствовать следующим требованиям:

- Если приобретается не вся квартира, а только комната в ней, то в договоре купли-продажи должна быть указана именно комната, а не доля квартиры.

- Вторичное жилье должно иметь комфортные условия, соответствующие нормам проживания (хорошо отапливаться, снабжаться электричеством и иметь канализацию).

- Если квартира приобретается на последнем этаже в доме, то его крыша должна иметь безопасное состояние.

- Дом, в котором приобретается квартира, не должен быть признан аварийным или участвовать в программе под снос.

Основной список требований к приобретаемому жилью будет зависеть от программы кредитования, которую выберет клиент. Например, по программе «Молодая семья» можно приобрести только квартиру в новостройке и т. д.

Что касается заемщика, то Сбербанк выдвигает к нему самые классические требования, которые используются в основном всеми официальными финансовыми организациями России:

- возраст на момент оформления ипотеки — не менее 21 года;

- возраст на момент внесения последнего платежа — не более 75 лет;

- гражданство РФ и наличие постоянной регистрации;

- стаж работы на текущем месте работы должен составлять от 6 месяцев и более;

- общий трудовой стаж должен быть не менее 12 месяцев;

- привлечение созаемщиков обязательно, но не более 3-х человек;

- супруг(а) заемщика обязательно должен быть одним из созаемщиков (при условии, что он(а) имеет гражданство РФ);

- возраст и доход всех предоставленных созаемщиков будет также учитываться и играть одну из основных ролей при принятии решения об одобрении (кроме супруга(и));

- наличие положительной кредитной истории — обязательно.

СПРАВКА! Если у клиента есть хотя бы один просроченный платеж, даже закрытый, то шансы на получение одобрения резко снижаются.

Расчеты по ипотеке – на официальном сайте Сбербанка

Чтобы облегчить свой выбор и произвести расчеты в домашних условиях, Сбербанк подготовил для своих клиентов специальный онлайн-калькулятор. Чтобы им воспользоваться, необходимо выполнить следующие действия:

Также на этой же странице можно воспользоваться формой для подачи онлайн-заявки.

Нюансы и возможные проблемы

Каждый заемщик должен знать, что при оформлении любой ипотеки Сбербанк будет максимально стараться себя оградить от риска невыплат, поэтому абсолютно каждому заемщику будет предложено оформить страхование жизни и смерти. В отличие от страхования недвижимости, данный критерий является необязательным, но для тех, кто будет отказываться от такой услуги, процентная ставка будет увеличена на 1%.

Финансовая организация постоянно предлагает различные способы, с помощью которых можно снизить процентную ставку, отслеживать такую информацию необходимо на официальном сайте банка (например, если заемщик является зарплатным клиентом банка).

Также при выборе созаемщика (помимо супруга(и)) необходимо учитывать то, что его возраст и размер дохода будут играть очень важную роль. Например, если выбранный созаемщик старше 40 лет, то ипотеку нельзя уже будет оформить на 30 лет, а максимально возможный срок кредитования составит 20 лет.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван БлиновАвтор Выберу.ру, ivanblinov@vbr.ru

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Ипотека по-прежнему остается самым доступным способом приобретения жилья в нашей стране, поэтому ипотечные программы в Пскове пользуются все большей популярностью у заемщиков. На портале Выберу.ру представлена наиболее полная и актуальная информация по банковским предложениям этого сегмента, знакомство с которой поможет ответить на вопрос: «Где взять ипотеку?». Здесь собраны данные по 123 предложениям ипотеки в Пскове, которые предлагают 17 банков.

Портал предоставляет возможность выбрать кредитное учреждение, в линейке которого присутствуют как коммерческие, так и социальные программы. Сравнив условия по разным продуктам, вы сможете определить, в какой финансовой организации установлены самые низкие процентные ставки и проявляется наибольшая лояльность к заемщикам. А воспользовавшись специальным кредитным калькулятором, вы сразу оцените выгоду той или иной ипотечной программы банка. Проведя с помощью портала Выберу.ру взвешенный анализ и аргументировав свой выбор, вы можете отметить наиболее подходящий вариант и взять ипотеку в банке Пскова.

Как оформить ипотеку?Как рассчитать выплаты по ипотечному кредитуКак рассчитать проценты

Как выбрать условия ипотекиКак получить жилищный кредитОсобенности ипотеки в новостройках

Как получить ипотеку с маленькой зарплатойЧем ипотека отличается от кредитаПять простых шагов к ипотеке

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

Ипотека 2021: ее особенности и тенденции

Последнее десятилетие на рынке недвижимости царила нестабильная обстановка, связанная с такими факторами, как инфляция и низкая покупательская способность.

Плюс ко всему в довершение в 2015 году разразился экономический кризис, который охватил не только финансовую сферу государства, но и другие отрасли, так и строительную. Для многих граждан покупка недвижимости была сопряжена с непомерными расходами, и заветные квадраты превращались в большую роскошь.

Для изменения ситуации на ипотечном рынке в 2015 году Центробанк значительно снизил базовую ставку по кредитованию. Правительство страны в свой черед внедрило несколько программ, которые благоприятно влияют на рост долгосрочного кредитования в стране. После этого ипотечный кредит в финансовом плане для потребителей стал проще, чего нельзя сказать про оформление – из-за большого спроса банки начали выдвигать более строгие требования к заемщикам. Так как качество портфеля по кредитам несколько снизилось из-за низкой платежеспособности некоторых клиентов, на ипотечные кредиты наложили некоторые ограничения – брать их можно только в национальной валюте, и введена тщательная проверка всех документов по сделке.

Для изменения ситуации на ипотечном рынке в 2015 году Центробанк значительно снизил базовую ставку по кредитованию. Правительство страны в свой черед внедрило несколько программ, которые благоприятно влияют на рост долгосрочного кредитования в стране. После этого ипотечный кредит в финансовом плане для потребителей стал проще, чего нельзя сказать про оформление – из-за большого спроса банки начали выдвигать более строгие требования к заемщикам. Так как качество портфеля по кредитам несколько снизилось из-за низкой платежеспособности некоторых клиентов, на ипотечные кредиты наложили некоторые ограничения – брать их можно только в национальной валюте, и введена тщательная проверка всех документов по сделке.

Сегодня ставка по кредитованию жилья в стране остановилась на средней отметке в 10%. Хотелось бы отметить, если Вы решились на оформление ипотеки для покупки жилья, то стоит это сделать так как, ожидая лучшего момента, можно упустить выгодные предложения, которые существуют на данный момент.

В эту пользу говорит небольшое количество проектов застройщиков, а также регулярное повышение курса иностранной валюты, что в свою очередь значительно сказывается на себестоимости любого товара, в том числе и недвижимости.

Полезное видео:

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. Весной 2021 года Банк России повысил ключевую ставку на 50 базисных пунктов до 5% годовых. При этом банки снизили проценты по кредитам, в том числе ипотечным. В середине года средневзвешенная ставка кредитования на первичном рынке составляла 5,82% (−2,42 п. п. год к году), на вторичном — 8,01% (−1,3 п. п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

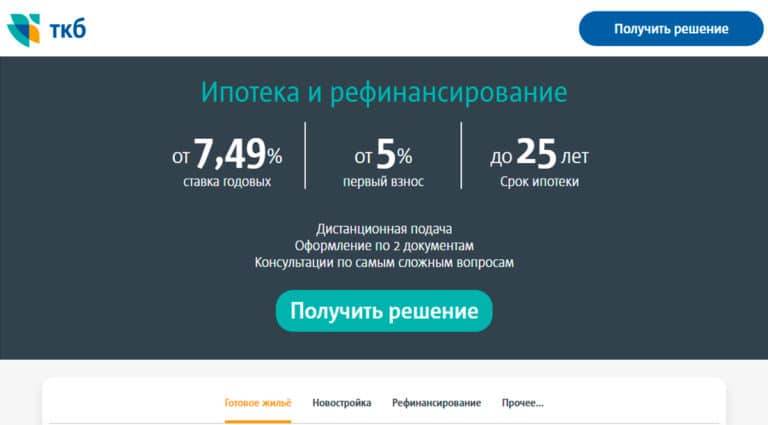

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

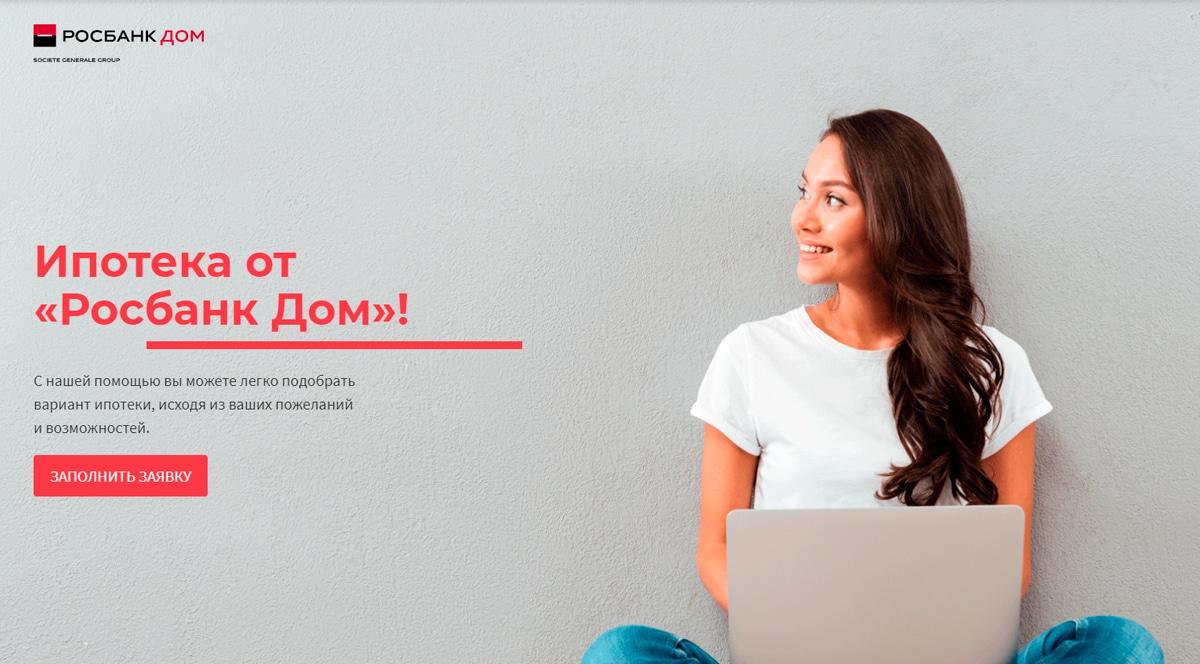

РосБанк

Выбор пользователей

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

Платежи и проценты по кредиту

Тип платежа соискатель выбирает сам, исходя из периодичности и размера личных финансовых поступлений. Аннуитетные и дифференцированные выплаты имеют существенные отличия, которые определяют их достоинства и недостатки.

Аннуитетный

Клиент совершает фиксированные ежемесячные взносы, первая часть которых идёт на погашение процентов по договору, вторая – уменьшает тело кредита. Проценты начисляются на фактическую сумму долга, а она с каждым периодом уменьшается, в последующих выплатах соотношение частей будет изменяться. При этом сумма основного платежа останется неизменной.

Кредитный калькулятор при выборе аннуитета по заданным соискателем параметрам рассчитывает:

- Процентную ставку за платёжный период, чаще всего это 1 месяц (ПСМ). Вычисляется следующим образом: ПСГ/100/12 (количество месяцев в году).

- Коэффициент аннуитета (КА) по формуле, где * — степень, равная общему количеству платежей:

ПСМ x (1 + ПСМ) *

(1 + ПСМ) * — 1

- Сумму аннуитетного платежа (АП), которая равна: ОД x КА.

- Проценты (СП) по формуле, где СЗ – размер фактической задолженности, которая в первом взносе всегда равна ОД: СЗ x ПСМ.

- Их долю (ДСП): АП – СП.

- Долю погашения ОД (ДОД): АП – ДСП.

Анализ расчётов, диаграммы и графика онлайн-сервиса Сбербанка покажет, что аннуитетный тип наиболее выгоден для финансового учреждения (переплата выше, чем при дифференцированном). Но он удобен для клиентов, которые получают стабильный фиксированный доход.

Дифференцированный

На практике данный тип платежей применяется для ипотечных кредитов, но нередко банки используют его для потребительских программ. Главное отличие – стабильное уменьшение суммы ежемесячного платежа на протяжении всего срока действия договора. Основная финансовая нагрузка приходится на первые месяцы. Доля погашения ОД остаётся фиксированной для каждого периода, а размер процентов уменьшается.

Алгоритм расчёта параметров кредита с дифференцированным типом выплат для онлайн-калькулятора выглядит проще и состоит из вычислений:

- Доли платежей, ежемесячно погашающих ОД – соотношение ОД и количества периодов срока кредитования (количество месяцев).

- Доли процентов: произведение фактического ОД на ПСМ.

- Размер дифференцированного платежа (ДП) для каждого периода: сумма доли процентов и ОД.

Проценты так же начисляются на остаток ОД, то есть их сумма становится меньше с каждым периодом.

Анализ результатов кредитного калькулятора покажет, что при строгом соблюдении графика выплат, дифференцированный тип предпочтительнее для некоторых клиентов, так как уменьшает переплату по продукту.

С помощью формул, соискатель может провести все расчёты по кредиту самостоятельно, но проще доверить эту работу кредитному калькулятору.

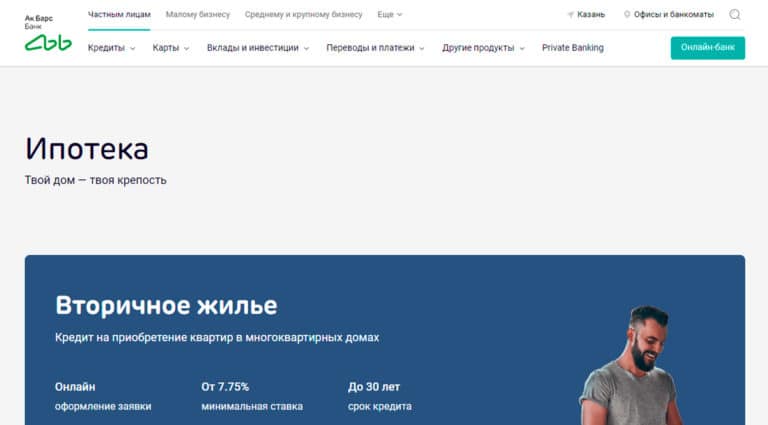

Ак Барс

Ипотечные программы банка Ак Барс отличаются гибкостью и большим перечнем льгот для кредитования. Одним из популярных предложений является ипотека на приобретение земельного участка, жилого дома, таунхауса под залог объекта недвижимости. В программе предусмотрена процентная ставка от 8.5 процентов и использование материнского капитала для полной или частичной оплаты первоначального взноса.

Для оформления ипотечной сделки без очереди, стоит заполнить анкету и дождаться предварительного одобрения суммы. После этого сотрудник банка направит приглашение в офис для подписания документов и выдачи денежных средств. Кредитная организация позволяет погашать ипотеку в любое время без ограничений по сумме и обложения процентами.

На сайте компании можно подробно изучить условия получения ипотеки, ознакомиться с пакетом документов и скачать необходимые бланки для заполнения. Вносить платежи без комиссии можно в интернет-банке, мобильном приложении, банкомате, через операциониста в отделении. Клиенты хвалят банк Ак Барс за широкий перечень программ и лояльное отношение к заемщикам.

Когда можно идти в банк за ипотекой?

Важно! Идти в банк лучше, как только накопите нужную сумму на первоначальный взнос. До этого там нечего делать, так как условия по ипотеке могут измениться и придется все обходить заново

До этого там нечего делать, так как условия по ипотеке могут измениться и придется все обходить заново.

Данной информации будет достаточно чтобы сравнить в каком банке выгоднее взять ипотеку.

P.S. И не бойтесь ипотеки – это не страшно. Намного лучше, чем кочевать из одной съемной квартиры в другую, отдавая деньги без какой-либо перспективы.

Уже погасил один ипотечный кредит и взял с супругой второй, поэтому хочу поделиться своим подробным отзывом стоит ли брать ипотеку.

Рекомендации по выбору даты и суммы досрочного погашения

Правильно погашать кредит досрочно — значит быть финансово грамотным. Ниже представлена таблица, показывающая как правильно гасить досрочно — в какую дату и какую сумму. Напротив каждого банка указано, в какую дату и на какую сумму выгоднее всего досрочно погашать ипотеку и потребкредит. Таблица подготовлена автором проекта, финансовым экспертом — Тачковым Дмитрием.

| Банк | Рекомендации по выбору даты | Рекомендации по выбору суммы |

|---|---|---|

| Сбербанк | В дату ближайшего планового платежа | Любая сумма |

| ВТБ | В любую дату, когда появились деньги, чем раньше, тем лучше | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

| Райффайзен банк | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Дом РФ | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Альфа банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| СКБ банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Промсвязьбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Банк Открытие | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Россельхозбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Хоум Кредит банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Почта банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Ренессанс Кредит | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Русский стандарт | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Восточный банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Убрир | В любую дату только полностью | Остаток долга на дату ближ платежа. Частично лучше не гасить! |

| Дом.РФ | В любую дату если возможно | Если предусмотрено договором, лучше гасить в произвольную дату. Вся сумма идет полностью на досрочку, без процентов! Если договором не предусмотрена произвольная дата, гасите в дату планового платежа. |

| Газпромбанк | В любую дату | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

В этой таблице сумма досрочки — это та сумма, которую вы указали в заявлении. Она идет помимо ежемесячного платежа. В тех банках, где досрочка всегда в дату планового платежа лучше писать заявление в эту дату. Однако деньги на счет для досрочки лучше внести за 3 дня.

Информация взята из открытых источников и может меняться. Не является индивидуальной финансовой рекомендацией.

Популярные вопросы по калькулятору

Можно ли в калькуляторе менять ставку по кредиту?

Да, изменение ставки возможно. Для этого добавьте досрочное погашение с типом «Изменение ставки». Новая ставка будет действовать обычно с ближайшей даты очередного платежа

Можно ли внести ежемесячные досрочные погашения?

Да, такое возможно. Нужно добавить досрочное погашение с типом «Ежемесячное уменьшение срока» или суммы. Каждый месяц в дату, указанную при добавлении гашения будет добавляться досрочка на заданную сумму.

Возможен ли расчет досрочки с материнским капиталом?

Досрочное погашение материнским капиталом ничем не отличается от обычного досрочного погашения. Нужно указать дату внесения и сумму материнского капитала. В случае Сбербанка если капитал внесен не в дату очередного платежа, то часть капитала пойдет на погашение процентов.

Выводы

В 2021 году, пока действует программа господдержки ипотеки на жилье в новостройках, жилищный кредит можно оформить на довольно неплохих условиях. Ставка во многих банках — ниже установленных государством 7% годовых. При этом получить минимальный процент обычно можно на понятных условиях.

В тех случаях, когда для снижения процента по кредиту нужно внести дополнительную сумму, имеет смысл подсчитать общие расходы на обслуживание кредита для двух вариантов. Первый вариант — заемщик оплачивает такую услугу и получает сниженную ставку. Второй вариант — стоимость услуги вносится как часть первоначального взноса.

Вас заинтересует: Где взять потребительский кредит по паспорту без справок в день обращения

Также советуем обращать внимание на банки, которые раскрывают максимум информации об ипотечном кредите. Если на сайте прописана фиксированная ставка по ипотеке для разных ситуаций или указано, что именно влияет на повышение или снижение базовой ставки, такой банк заведомо вызывает больше доверия