Что такое негосударственный пенсионный фонд: для чего он нужен и какие предоставляет возможности

Содержание:

- Возможен ли переход

- Критерии выбора НПФ

- Рейтинг негосударственных ПФ

- Что и в каком случае стоит выбирать

- Принципы ОПС

- Негосударственный пенсионный фонд Сбербанка

- Как работает НПФ

- Чем НПО отличается от ОПС

- Как выбрать НПФ

- Статистика НПФ Достойное БУДУЩЕЕ

- Выбор сделан: как перевести пенсионные накопления в НПФ?

- Проблемы в пенсионной системе

- Как работают организации

- Какой негосударственный пенсионный фонд лучше выбрать?

- Чего ожидать от пенсионной системы

Возможен ли переход

Гражданин РФ имеет полное право переходить из ПФР в негосударственные фонды, а если по каким-либо причинам последние его не устроили, то возвращаться в ПФР. Единственный критичный момент при смене НПФ на НПФ или ПФР – это правило 5 лет.

То есть переходить от одного фонда к другому чаще одного раза в 5 лет не стоит. В противном случае существует риск потерять часть инвестиционного дохода или вовсе его лишиться. Такая система также регламентирована федеральным законом и работает во всех НПФ без исключения.

Здесь мы имеем следующий порядок расчётов. Доход, который фонд заработал поступает на счёт участника раз в 5 лет. Когда гражданин меняет НПФ после фиксации пятилетней прибыли он ничего не теряет. Подобные перемещения клиентов называются срочными.

Если же участник переходит в стороннюю организацию до истечения 5 лет, то инвестиционные доходы уменьшаются или обнуляются. Такая смена фонда называется досрочной. В итоге на счету клиента остаётся сумма, зафиксированная в прошлой пятилетке. Условия срочного и досрочного перемещения должны быть чётко обговорены в договоре с НПФ.

Для справки! Проверить текущий статус счёта в фонде можно на сайте Госуслуг: gosuslugi.ru/10042/1. Помимо пенсионных отчислений в выписке обозначена дата заключения договора, от которой и стоит отталкиваться при расчёте фиксированного 5-летнего периода.

Для смены НПФ необходимо явиться в офис организации с паспортом и пенсионным свидетельством (СНИЛС). Популярные, равно как и крупные фонды предлагают несложную регистрацию и такой же простой переход на своём сайте. Данная услуга доступна для тех пользователей, которые имеют подтверждённую учётную запись на Госуслугах.

При заключении нового договора он вступает в силу только в следующем году: либо 1 января, либо 1 апреля. До наступления этих сроков у клиента есть время подумать и при необходимости отказаться от предложенных НПФ услуг.

Как перейти из ПФР в НПФ

Критерии выбора НПФ

Среди негосударственных пенсионных фондов России следует выбрать наиболее стабильный и надежный вариант, изучив особенности деятельности организации и показатели доходности. Прежде чем заключать договор, необходимо учитывать отдельные моменты.

Советы, как выбрать НПФ, в видео:

Дата создания

Пенсионный фонд, который только начал деятельность, не вызывает доверия. Следует учитывать возраст организации и официальную статистику по накоплениям и количеству клиентов. Чем больше возраст, тем лучше опыт в финансовых делах. Крупные фонды могут позволить себе дорогую и профессиональную команду управляющих и хороший сервис.

НПФ играют важную роль в развитии пенсионной системы страны

Учредители фонда

Предпочтительней фонды, которыми управляют большие промышленные и ресурсодобывающие корпорации. Это дополнительно гарантирует надежность.

Хороший знак, если управлением фонда занимаются люди, имеющие большой опыт на финансовом рынке. Если на сайте отсутствует информация о руководителях, стоит насторожиться.

Доходность

Какой доход у организации, можно оценить за продолжительный период деятельности, Необходимо анализировать показатели минимум за 8–10 лет.

Банк России четко регламентирует, куда фонды могут вкладывать средства клиентов и следит, чтобы эти требования выполнялись. Но определенный риск есть, и он повышается вместе с увеличением вероятного дохода.

Поэтому перед заключением договора стоит ознакомиться с инвестиционной декларацией, чтобы понять, во что будут вложены деньги, какой доход ожидается.

Уровень надежности

Существует рейтинг «Эксперт РА», в котором указан уровень надежности фондов, выполнение текущих обязательств и прогноз на будущее. Выбор следует делать среди организаций, которые входят в этот рейтинг, так как часто его отзывают, что говорит о снижении надежности.

При выборе стоит проверить, имеет ли фонд лицензию. Мошенники, которые маскируются под НПФ, пока отсутствуют, но лучше лишний раз перестраховаться.

Место в рейтинге

Изучая реестр НПФ, следует учитывать их рейтинг по количеству застрахованных лиц. В нем указано количество застрахованных граждан, доля рынка.

Прозрачность деятельности

Сделать правильный выбор среди разнообразия организаций сложно

Большинство фондов предлагает клиентам высокую доходность, превышающую инфляцию, стабильные и честные выплаты. Важна и прозрачность деятельности. Клиент должен иметь доступ к информации. После заключения договора организации предоставляют личный кабинет, через который можно следить за операциями, контролировать вложения и подсчитывать размер выплат

Важно сочетание стабильности и доходности фонда

Важно помнить, что основная задача таких учреждений — обеспечение финансово независимой старости для граждан. Чтобы сформировать собственный уровень доверия к организации, изучают актуальные рейтинги НПФ

Их составляют несколько раз в год, чтобы доказать населению эффективность работы организации. Деятельность фонда обязательно лицензированная, поэтому незаконных учреждений на рынке нет

Чтобы сформировать собственный уровень доверия к организации, изучают актуальные рейтинги НПФ. Их составляют несколько раз в год, чтобы доказать населению эффективность работы организации. Деятельность фонда обязательно лицензированная, поэтому незаконных учреждений на рынке нет.

Деятельность фондов постоянно контролируют различные структуры вроде Счетной палаты, Пенсионного фонда РФ, Федеральной службы по финансовым рискам. Можно проконсультироваться с независимыми аудиторами и актуариями.

Рейтинг негосударственных ПФ

Прежде чем составлять ТОП лучших пенсионных фондов, работающих самостоятельно, специалисты учитывали наличие аккредитации в Центральном Банке РФ. Если ее нет, фонд работает нелегально, если организация аккредитована, то в том же Центробанке есть вся необходимая информация, которой достаточно, чтобы иметь представление о НПФ.

Рейтинг года, составленный на основе данных, собранных специалистами аналитической компании «Эксперт РА», выглядит так:

- На пятом месте в рейтинге надежности находится ОАО «НПФ РГС» — один из крупнейших фондов, занимающихся в РФ негосударственным пенсионным обеспечением. Ему уже доверили свои накопления свыше 3 миллионов наших соотечественников, и это несмотря на то, что организован он был в 2002 году. Под управлением фонда находится свыше 183 миллиардов рублей, при этом клиенты уже смогли получить порядка 1,2 млрд. руб. Доступ к услугам, предоставляемым фондом, происходит по всей территории России, так как он имеет развитую сеть региональных подразделений.

- Четвертое место в рейтинге занимает ОАО «НПФ «Газфонд пенсионные накопления», образованный в 1994 году, и выдержавший ряд потрясений, произошедших в государстве. Он является приемником НКФ «ГАЗФОНД», присоединились к нему также негосударственные фонды «КИТФинанс», Наследие», и «Промагрофонд». Предприятие имеет свыше 50 офисов по всей стране, а общая стоимость активов составляет более 490 млрд. руб., из них порядка 466 млрд. руб. – пенсионные накопления. Клиентская база насчитывает 6,23 миллиона человек.

- На третьем месте находится АО «НПФ «БУДУЩЕЕ», зарегистрированное в 2004 году. Это «номер три» по количеству клиентов (почти 4,5 миллиона человек), по сумме пенсионных накоплений (примерно 300 млрд. рублей) и по сумме выплат клиентам, получившим уже 4,7 млрд. рублей. Средний размер пенсии отличается от выплат ПФР на 4 тыс. руб., в среднем. Рассчитать свою пенсию можно на официальном сайте фонда, заполнив специальную форму.

- Доверить накопление средств также можно АО «НПФ «ЛУКОЙЛ-ГАРАНТ», образованном в 1994 году известной нефтяной компанией «ЛУКОЙЛ», которой россияне привыкли доверять. Свои средства фонду доверили уже свыше 3,5 миллиона клиентов из разных регионов страны, или каждый десятый россиянин, доверившийся негосударственным пенсионным фондам. На предприятии разработали целый ряд пенсионных программ для крупных российских предприятий. Фонд имеет максимальную надежность AAA, при этом клиентам предлагается высокий уровень сервиса, в основе чего лежит внедрение инновационных решений и IT-технологий

- Безусловным лидером среди многочисленных негосударственных фондов, занимающихся формированием пенсий, является компания АО «НПФ Сбербанка», образованная в 1994 году. Офисы фонда находятся по всей России, а заключить договор можно в одном из 6,5 тыс. отделений Сбербанка. Индивидуальный пенсионный план можно получить на официальном сайте предприятия, Свои накопления фонду доверили уже более 8,3 млн. рублей. По результатам 2017 года НПФ начислил на пенсионные счета 8,16%, что в 3 раза больше, чем уровень инфляции. Средства фонда инвестируются исключительно в ценные бумаги, поэтому накопленная доходность выше, чем накопленная инфляция.

По числу застрахованных в 2021 году, рейтинг выглядит следующим образом:

- Сбербанк;

- Открытие;

- ГАЗФОНД;

- БУДУЩЕЕ;

- САФМАР;

- ВТБ Пенсионный фонд;

- Доверие;

- НЕФТЕГАРАНТ;

- Большой;

- Социум;

Каждый гражданин России имеет право перехода из одного НПФ в другой, в случае предложения более выгодных условий. При этом вкладчик должен понимать, что может возникнуть риск потери инвестиционной прибыли. В году, согласно постановлению Центробанка, о таких рисках клиентов сотрудники НПФ должны предупреждать заранее. Осуществлять такой переход специалисты, между тем, не рекомендуют чаще, чем один раз в пятилетку.

Прочтите также: Система гарантирования пенсионных накоплений: список НПФ

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Что и в каком случае стоит выбирать

Как видно из общей направленности материала, автор полностью топит за негосударственные структуры. При этом никакой дискредитации госорганов. Как их можно опорочить, если «государство – это я, ты, мы все вместе, от Калининграда до Камчатки». Но будем объективны и рассмотрим, что выбрать, ПФР или НПФ для формирования будущей пенсии исходя из чисто меркантильных интересов.

Сразу отметим, выбор фонда – личное дело гражданина РФ. Требовать от него работать с ПФР или с НПФ не имеют права ни работодатель, ни банки при оформлении договоров кредитования (у ВТБ и Сбербанка есть свои НПФ).

С финансовой стороны в 2020 г. однозначно выгодней иметь дело с негосударственным фондом. Но, выбирая держателя пенсионных накоплений, нужно учитывать:

- рейтинг фонда (обновляется 2 раза в год, посмотреть можно, например, здесь). Желательно выбирать с индексом ruAAA, самым высоким, говорящим о стабильности и надежности НПФ. Можно выбрать и с более низкой рейтинговой оценкой – у них положение все равно является стабильным. Только низкие оценки, у которых индекс состоит из одной или нескольких букв «В», сигнализируют о возможной неустойчивости;

- финансовые показатели за отчетный период, в том числе размер дохода клиентов – говорят об эффективности управления денежной массой;

- величину собственных средств – чем больше капитал, тем лучше;

- количество клиентов – говорит о доверии населения к структуре, но не защищает от возможных рисков потерять накопленную часть пенсионных накоплений;

- прозрачность работы;

- уровень обслуживания;

- отзывы экспертов и клиентов.

Принципы ОПС

Данная система страхования работает на базе следующих принципов:

- доступность абсолютно для всех все граждан РФ вне зависимости от социального статуса;

- государственная гарантия;

- соблюдение интересов участников системы;

- ежечасный контроль за работой системы;

- обязательность уплаты регулярных взносов страхователей;

- ответственность за целевое и рациональное использование финансов системы ОПС;

- подчинённость системы интересам населения и государства;

- поддержка достойного уровня жизни пенсионера;

- равнозначность размеров взносов и пенсий;

- возвратность пенсионных накоплений;

- учёт вносимых страховых взносов.

Принципы ОПС – довольно внушительны, однако на практике мы видим, что о достойном уровне пенсионеров говорить пока ещё рано.

Негосударственный пенсионный фонд Сбербанка

Клиентская база: 310 тысяч.

Величина накоплений: 13 млрд. рублей.

Средний по году доход: 10,2%.

Рейтинг по «Эксперт РА»: А(++) – наивысшая надежность.

Рейтинг по НРА: ААА – максимум надежности.

Негосударственное учреждение в составе Сбербанка, открытое в марте 1995 года решением Совета директоров, действует на всей территории Российской Федерации. За время своего существования НПФ «Сбербанка» создал обширную офисную сеть, поэтому возможность заключить пенсионный договор есть у жителей всех регионов страны. Каждый действующий клиент, вне зависимости от места пребывания, обслуживается в любом фондовом офисе.

Как работает НПФ

Будучи отдельным АО (акционерным обществом), данный НПФ, тем не менее, целиком принадлежит Сбербанку России. Профиль его работы и виды услуг, оказываемых данной организацией, следующие:

- Работа с пенсионным обеспечением, данные услуги оказывают и юридическим, и физическим лицам.

- Работа с государственными пенсионными программами, а именно, их страхование.

Сюда включаются:

- накопление и инвестирование тех средств, которые были перечислены в рамках ОПС (обязательное пенсионное страхование);

- выплата средств в виде как разовых, так и периодических платежей;

- работа с пенсионными накоплениями.

Основные принципы работы:

- проводится политика размещения в большом количестве разнопрофильных активов, таким образом, достигается большая стабильность доходности;

- основной приоритет – сохранность средств;

- вся информация о том, как используются ваши финансы, полностью открыта и доступна;

- каждый сотрудник является профессионалом в своём деле.

Взяв на хранение часть пенсии, Сбербанк может увеличить её – доходность накоплений составляет в среднем 7% в год после вычета инфляции. Так как сейчас основные объекты для инвестирования чувствуют себя на рынке не слишком хорошо, доходность может быть ниже, однако это не значит, что нужно повременить с решением: пусть доходность и падает, но от этого страдают все НПФ. При этом сейчас хорошее время, чтобы вкладываться. Перевод накопительной пенсии в Сбербанк может оказаться очень даже выгодным решением именно в это время; лучше же вообще не основывать такие решения на временных факторах, ведь они должны работать на долгосрочную перспективу, а потому и исходить при их принятии нужно из глобальных показателей.

Взяв на хранение часть пенсии, Сбербанк может увеличить её – доходность накоплений составляет в среднем 7% в год после вычета инфляции. Так как сейчас основные объекты для инвестирования чувствуют себя на рынке не слишком хорошо, доходность может быть ниже, однако это не значит, что нужно повременить с решением: пусть доходность и падает, но от этого страдают все НПФ. При этом сейчас хорошее время, чтобы вкладываться. Перевод накопительной пенсии в Сбербанк может оказаться очень даже выгодным решением именно в это время; лучше же вообще не основывать такие решения на временных факторах, ведь они должны работать на долгосрочную перспективу, а потому и исходить при их принятии нужно из глобальных показателей.

Чем НПО отличается от ОПС

Пенсионная система в России, как и в большинстве стран мира, устроена по страховому принципу. Граждане являются застрахованными лицами, а их работодатели на протяжении трудовой деятельности платят за них страховые взносы в Пенсионный фонд России (ПФР). Таким образом, у работающего гражданина формируются 3 части пенсии в системе обязательного пенсионного страхования (ОПС):

– фиксированная (она же базовая),

– страховая (зависит от количества пенсионных баллов, заработанных за период трудовой деятельности, и вместе с фиксированной частью составляет пенсию по старости),

– накопительная.

Выход человека на пенсию считается страховым случаем — он начинает получать выплаты. При этом пенсию по старости платит Пенсионный фонд России, а вот накопительную — либо ПФР, либо негосударственный пенсионный фонд (НПФ).

Подробнее — читайте статью «Что такое накопительная пенсия?»

Негосударственное пенсионное обеспечение (НПО) формируется только у тех, кто заключил соответствующий договор с НПФ и делает отчисления «на старость» по собственной инициативе. Рассмотрим НПО подробнее.

Как выбрать НПФ

На рынке представлено более 250 фондов. Как среди этого множества выбрать надежный негосударственный пенсионный фонд?

- Время работы на рынке. Некоторые из НПФ существуют еще с 1992 года. К ним есть большое доверие, поскольку они показали стабильность.

- Владельцы. Лучше выбирать фонды, которые являются «дочками» крупных организаций: Сбербанк, ВТБ, Лукойл.

- Доходность. Этот показатель относителен, потому что высокая и стабильная работа ранее не гарантирует такого же результата в будущем.

Рекомендую обратить внимание на следующие фонды (в скобках указан капитал в млрд. рублей)

- Сберфонд РЕСО (более 454);

- Лукойл-Гарант (более 258);

- ОАО ГАЗФОНД (более 429);

- ВТБ АО (более 132);

- САФМАР АО (более 193);

- РГС ОАО (более 182);

- БУДУЩЕЕ АО (более 300);

Вы можете выбрать лишь один фонд и только он будет отвечать за накопительную часть пенсии.

Для перевода своих пенсионных накоплений достаточно написать заявление в новый выбранный фонд. С нового года сумма будет переведена. Для подачи заявления понадобится лишь СНИЛС и паспорт.

Статистика НПФ Достойное БУДУЩЕЕ

По данным отчета ЦБ РФ «Основные показатели деятельности негосударственных пенсионных фондов» за 2020 год, отчет составлен 14.04.2021.

Статистика по НПО (негосударственному пенсионному обеспечению) на 14.04.2021

- Обязательства по договорам негосударственного пенсионного обеспечения (НПО) (тыс. рублей): 8061220.85

- Совокупный объём пенсионных резервов (тыс. рублей): 8795720.76

- Общее количество участников (человек): 73760.00

- Участников, получающих пенсию (человек): 8985.00

- Совокупный объём пенсий выплаченных по НПО (тыс. рублей): 432380.43

Статистика по ОПС (обязательному пенсионному страхованию) на 14.04.2021

- Обязательства по договорам об обязательном пенсионном страховании (ОПС) (тыс. рублей): 252067652.91

- Пенсионные накопления (тыс. рублей, рыночная стоимость): 259408615.88

- Количество застрахованных лиц (человек): 3824596.00

- Участников, получающих пенсию по ОПС (человек): 31940.00

- Объем выплат пенсий по ОПС (тыс. рублей): 1617226.4

- Обязательства фонда за исключением обязательств по НПО и ОПС (тыс. рублей): 587737.13

Доходность НПФ Достойное БУДУЩЕЕ

Актуальная доходность

За минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду:

- Доходность размещения средств пенсионных резервов (НПО): 4.86%

- Доходность инвестирования средств пенсионных накоплений (ОПС): 2.16%

До выплаты вознаграждения управляющим компаниям, специализированному депозитарию и фонду:

- Доходность размещения средств пенсионных резервов (НПО): 6.15%

- Доходность инвестирования средств пенсионных накоплений (ОПС): 3.46%

График доходности

Данные о доходности НПФ Достойное БУДУЩЕЕ в 2021 году (по данным на 14.04.2021), включая информацию за предыдущие 10 лет в сравнении с доходностью государственной управляющей компании ПФР — ГУК ВЭБ.РФ (Расширенный портфель):

На графике использованы данные доходности:

- Для АО «НПФ «Достойное БУДУЩЕЕ»: доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду.

- Для ГУК ВЭБ.РФ (Расширенный инвестиционный портфель): начисленная на счет доходность, то есть после вычета вознаграждений за управление средствами и отчислений в РОПС и ФГПН.

Средняя доходность АО «НПФ «Достойное БУДУЩЕЕ» за последние 3 года: -0.71%

Доходность НПФ Достойное БУДУЩЕЕ по годам — сравнительная таблица

Накопления и резервы

Информация о пенсионных накоплениях по рыночной стоимости и пенсионных резервах АО «НПФ «Достойное БУДУЩЕЕ» в тыс. рублей.

Выплаты пенсий по ОПС и НПО

Таблица с выплатами пенсий АО «НПФ «Достойное БУДУЩЕЕ» по договорам негосударственного пенсионного обеспечения (НПО) и обязательного пенсионного страхования (ОПС) по годам в тыс. рублей.

Данные о количестве застрахованных лиц по программам ОПС и участников НПО в АО «НПФ «Достойное БУДУЩЕЕ» за последние годы.

Выбор сделан: как перевести пенсионные накопления в НПФ?

Если вопрос о деятельности НПФ (какой выбрать для перевода НЧ пенсии), уже решен, то у работников возникает еще одна проблема: как перевести пенсию в негосударственный фонд?

Для того чтобы заключить договор ОПС с НПФ, необходимо обратиться в офис негосударственной организации по месту регистрации. Из документов с собой нужен только паспорт и СНИЛС. После оформления документации клиенту на руки выдается копия договора, подтверждающего желание перевести пенсионные накопления из ПФ РФ в НПФ.

Но для окончательного перевода НЧП в другой фонд нужно подтверждение в Пенсионном фонде РФ. Это можно сделать несколькими способами:

- При личном визите в ПФ России, заполнив анкету-заявление с согласием о переводе.

- Подтвердив по телефону, указанному в договоре ОПС (или при «обратной связи» от специалиста контактного центра НПФ).

- Отправив согласие по электронной почте или в виде SMS-сообщения.

В 2020 году 25% негосударственных фондов (например, НПФ «Сбербанка») предлагают подтвердить согласие о переводе НЧП «не выходя из офиса»: при оформлении ОПС клиенту в течение 2-5 минут приходит SMS-сообщение с кодом, который нужно сообщить менеджеру. Сотрудник вносит код в программу — и заявление автоматически отсылается в ПФР. Повторного подтверждения и личного визита в Пенсионный фонд России не требуется.

Проблемы в пенсионной системе

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Государственная система пенсионного страхования – проблема, возникшая не сегодня. Количество трудоспособного населения сокращается, а иждивенцев преклонного возраста растет. В России ситуация усугубляется недоверием к государственной системе пенсионного обеспечения. Я допускаю обстановку, при которой поступлений в пенсионный фонд может не хватить для выплат. Характерный случай: в 2017 году правительство предпочло сэкономить порядка 150 млрд руб., заменив индексацию пенсий одноразовой выплатой пяти тысяч рублей. В экономическом прогнозе ВЭБа уже заложено повышение пенсионного возраста с 2020 года. Судя по плачевному состоянию пенсионного бюджета, этот прогноз с большой вероятностью сбудется. К такому решению подталкивает и демографическая ситуация со стареющим населением. Прежде чем анализировать проблему, вспомним, что такое НПФ.

Негосударственный пенсионный фонд – это юридическое лицо со статусом некоммерческой организации, которое занимается накоплением и управлением пенсионными активами. НПФ распоряжается средствами вкладчиков в установленных законодательством рамках. За управление деньгами НПФ получает вознаграждение в размере 8–15% от инвестиционного дохода. Более 90% всех пенсионных накоплений, не считая ПФР, приходится на топ-15 крупнейших НПФ.

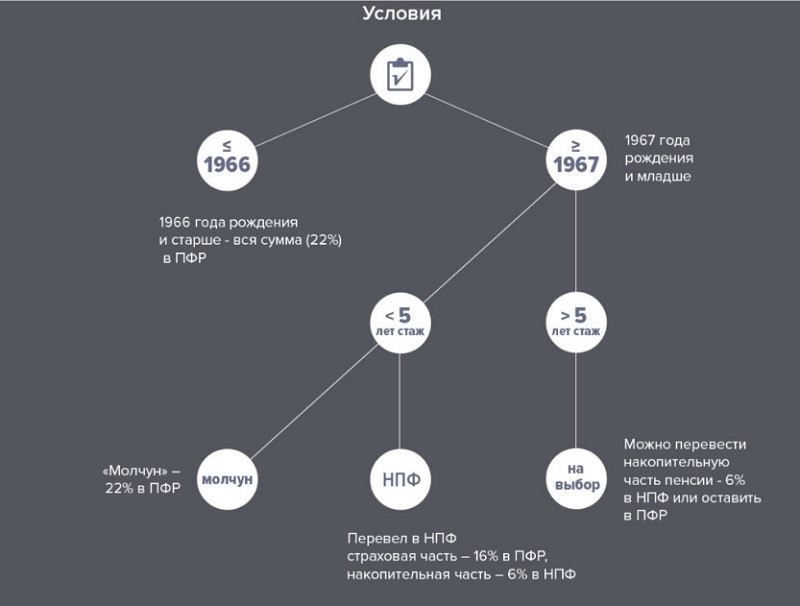

Напомню, что будущая пенсия с 2002 года делится на 2 части: страховую и накопительную. Из 22% отчислений работодателя с ФОТ (фонда оплаты труда):

- 16% идет в страховую часть, на текущие выплаты пенсий через ПФР;

- 6% — в накопительную часть, которая аккумулируется на лицевом счете застрахованного.

По умолчанию накопительная часть направляется в ПФР, где ею распоряжается Управляющая компания ВЭБ (Внешэкономбанк). Гражданину дается право выбрать УК в рамках того же ПФР или перевести накопительную часть в негосударственный фонд.

До конца 2015 года каждый застрахованный должен был сделать выбор:

- Ничего не предпринимать и стать «молчуном», то есть, согласиться с тем, что накопительная часть объединяется со страховой в ПФР. ВЭБ вкладывает деньги в консервативные бумаги – гособлигации, акции «голубых фишек» ипотечные портфели.

- Перевести накопительную часть в частный НПФ. Такой выбор сделали около 35% работающих россиян. Этот процент год от года увеличивается.

В 2014 году был введен мораторий на накопительную часть, который будет действовать как минимум до 2020 года. Из-за этого НПФ лишились значительной части поступлений. Согласно отчетности Агентства по страхованию вкладов (АСВ) 34 НПФ ушли с рынка и остались должны кредиторам и будущим пенсионерам 96 млрд рублей. 30 находятся в процессе ликвидации, из них 5 имеют признаки преднамеренного банкротства. То есть, помимо политики государства, на эффективность пенсионной системы повлияла недобросовестность менеджмента некоторых фондов. На момент написания статьи, на рынке осталось 66 действующих фондов с лицензией. Это в два раза меньше, чем в 2012 году.

Как работают организации

Деятельность НПФ представляет собой ответственность за накопления участника, что отражается на его индивидуальном счёте. Оборот полученных и приумноженных фондом средств регулируется системой ОПС (обязательное пенсионное страхование).

При достижении гражданином возраста 56,5 (Ж) / 61,5 (М) лет (на 2021 год) негосударственная компания назначает, а вместе с тем выплачивает ему пенсию. Размер последней зависит от доходности фонда.

Посредством НПФ также можно формировать дополнительную пенсию. Если участника устраивает результат деятельности фонда, то он может заключить ещё один договор для накопления средств. Подобные отношения относятся к НПО – негосударственному пенсионному обеспечению. В этом случае гражданин самостоятельно выделяет средства под управление фонду.

Для формирования дополнительной пенсии совсем не обязательно заключать договор с НПФ в котором находятся основные накопления. Гражданин может выбрать любой фонд, где в полной мере реализована система НПО.

У ОПС и НПО есть свои плюсы и минусы, которые следует учитывать при заключении договора с тем или иным фондом. В первую очередь – это доходность.

В случае с ОПС организация имеет право инвестировать средства только в проверенные и надёжные финансовые инструменты. Тогда как при НПО допускаются риски, что чревато как более высокими доходами, так и уходом в минус. Такие вложения не застрахованы государством.

Какой негосударственный пенсионный фонд лучше выбрать?

Все больше российских граждан желают увеличить свою пенсию путем формирования накопительной пенсии, однако среди многочисленных вариантов из числа НПФ гражданину трудно сделать оптимальный выбор. Для этого существует несколько основных критериев отбора, которые помогут дать оценку фонду и найти подходящий для себя вариант.

Основные критерии при выборе НПФ

На основании пункта закона от № 75-ФЗ «О негосударственных пенсионных фондах», гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год, а значит к вопросу выбора фонда следует отнестись со всей серьезностью.

Существует ряд критериев, которые помогут определить подходящий вариант, среди множества других НПФ:

- Возраст фонда и его учредители. Чем старше фонд, тем он надежнее, исходя из опыта многих лет его деятельности. Если фонд смог пережить финансовые кризисы в стране, это может только поспособствовать в его предпочтении. Крупные промышленные организации в роли учредителя заслуживают наибольшего доверия.

- Уровень доходности фонда. По отчету Банка России и на сайте фонда можно оценить успешность инвестирования НПФ.

- Место в независимом рейтинге НПФ и репутация фонда. Позиция в таком рейтинге отражает степень надежности самого фонда, поскольку рейтинговые агентства оценивают только успешных игроков рынка, а также прогнозируют их развитие.

- Открытая информация на официальном сайте фонда. Согласно статье 35.1 закона от № 75-ФЗ «О негосударственных пенсионных фондах», сайт фонда должен содержать основную информацию о фонде: наименование, номер лицензии, сведения о месте нахождения, а также о финансовой отчетности, результатах инвестирования, количестве участников, вкладчиков и застрахованных лиц.

- Удобный сервис. Наличие горячей линии для клиента и личного кабинета на сайте, где можно отслеживать движение своих пенсионных накоплений.

После анализа по критериям и выбора НПФ, необходимо до конца текущего года обратиться лично или по почте с заявлением о переходе из ПФР в НПФ (или другой НПФ) в местный отдел Пенсионного Фонда.

Для определения уровня доходности и надежности НПФ, были разработаны специальные , которые классифицируют фонды от доходного до убыточного, и от более надежного до фонда-банкрота.

Так, агентство «Эксперт РА» разработало систему классности фондов, оценивающую степень надежности фонда, где:

- А++ — это самые надежные и устойчивые к кризисам фонды;

- А+ — стабильные фонды, имеющие авторитет;

- А — проверенные временем, надежные фонды;

- В++ — средний уровень надежности, но без отрицательных отзывов;

- В+ — сомнительные фонды;

- В — низкий уровень надежности, отсутствие гарантий;

- C++ и C+ — большая вероятность отзыва лицензии;

- C — плохая репутация, отрицательные отзывы;

- D — банкроты

- Е — отзыв лицензии или процесс ликвидации.

Что касается статистики доходности НПФ, то согласно данным Центробанка за последнее время, в пятерку лучших фондов можно включить:

- Гефест;

- Альянс;

- Алмазная осень;

- Национальный НПФ;

- Первый промышленный альянс.

Стабильная и долгосрочная доходность этих фондов опередила инфляцию, а клиенты, вложившиеся в них, значительно увеличили свой капитал.

Лучший НПФ в 2019 году по результатам деятельности

На основании официальных данных рейтинга, лучшим НПФ в 201 году можно выделить НПФ Сбербанка. Он ведет свою деятельность С года, имеет лицензию и участвует в системе гарантирования прав застрахованных лиц.

НПФ Сбербанка имеет стабильную доходность, которая в настоящее время составляет составляет — 10,37% и имеет самый высокий уровень надежности по оценке агентства «Эксперт РА» — А++.

Также этот фонд состоит в Национальной ассоциации НПФ — автономной организации НПФ в России и является членом Ассоциации европейского бизнеса. Данный фонд вызывает доверие только за то, что более 6 млн счетов было открыто участниками по программе обязательного пенсионного страхования, а объем пенсионных накоплений составляет более 466 млрд рублей.

Чего ожидать от пенсионной системы

По статистике почти 65% отдало предпочтение ПФР, то есть проигнорировало происходящие изменения. Однако ситуация приобретает другой оборот, и только в 2017 году 2.9 млн россиян («молчунов») перевели свои накопления из государственного ПФР в НПФ. Общая сумма накоплений в НПФ достигла 2.7 трлн руб. Вернулось в обратном направлении только 76.7 тыс. Цифры кажутся огромными, но годом ранее было подано в 2 раза больше заявлений. Основную часть клиентов привлекли пенсионные фонды, принадлежащие госбанкам. Лидером среди них со значительным отрывом является НПФ Сбербанка (52% заявлений). Их частные конкуренты, наоборот, несут потери. Происходящее вписывается в общий процесс передела рынка в пользу госбанков.

Очевидно, будет продолжено укрупнение и огосударствление индустрии пенсионных фондов. Этот процесс повторяет то, что происходит в банковской системе. Например, стало известно, что под брендом принадлежащего государству «Открытия» в 2018 году будут объединены НПФ Лукойл-Гарант, НПФ РГС, НПФ Электроэнергетики. Объединенные активы фонда составят 570 млрд рублей. Ищет покупателя и крупнейший НПФ «Будущее».

Что делать, если вы еще не определились в выборе НПФ или засомневались в его устойчивости? Критерии предпочтения НПФ схожи с правилами выбора банка, брокера или страховой компании.

- Смотрим информацию в СМИ о репутацию фонда и его учредителей;

- Возраст (дату создания);

- Объем привлеченных средств, средний чек, количество застрахованных лиц;

- Доходность или убыток за последние несколько лет, в сравнении с другими НПФ;

- Прозрачность деятельности фонда, т. е. наличие информации в публичном доступе;

- Принадлежность к крупным финансовым группам, в том числе госбанкам;

- Рейтинг фонда, присвоенный ведущими агентствами.

Для перехода с ПФР в НПФ нужно заключить с НПФ договор доверительного управления и подать в территориальный орган ПФР заявление о переходе в выбранный вами НПФ. Для возврата в ПФР нужно сделать все то же самое, только заполнить бланк другого заявления и дождаться, пока ПФР его рассмотрит. Переход в ПФР занимает гораздо больше времени.

Полезные советы:

- Не спешите менять один НПФ на другой из-за 1-2% доходности. Не факт, что они окупят потерю накопленного инвестиционного дохода.

- Не «ведитесь» на заманчивые предложения агентов. Все мы сталкивались с агрессивным навязыванием перехода в НПФ в банках и от пенсионных брокеров.

- Избегайте контактов с явными мошенниками, которые делают даже поквартирные обходы доверчивых граждан под видом работников пенсионного фонда.

Заключение

Мой совет инвесторам: не полагайтесь исключительно на милость государства и добросовестность владельцев пенсионных фондов. У вас есть много инвестиционных инструментов для того, чтобы заранее побеспокоиться о достойном качестве жизни после окончания трудовой карьеры. Неправильно думать, что пенсия еще не скоро и что еще есть много времени для принятия решения.

А в каком фонде находятся ваша накопительная часть пенсии? Как вы оцениваете перспективы пенсионной реформы в России?

Всем профита!

07.04.2018