Что такое инвестиционный фонд: зачем нужен, как работает + топ-10 инвестфондов в рф

Содержание:

- Что такие ПИФ и какими они бывают?

- Какие есть варианты инвестирования у ПИФов

- Рейтинг ПИФов с выгодными условиями сотрудничества – обзор ТОП-3 популярных

- Что обещают паевые фонды в России: уровень доходности и риска

- Как правильно выбрать ПИФ

- ПОКУПАЕМ И ПРОДАЕМ

- Лайфхак

- Как вложиться в ПИФ – пошаговая инструкция для новичков

- Инвестиционный пай паевого инвестиционного фонда: яблоки и прибыль

- Что такое паевой инвестиционный фонд

Что такие ПИФ и какими они бывают?

Паевой инвестиционный фонд (ПИФ) – это средства нескольких инвесторов, объединенные и вложенные в определенные доходные активы – вклады, ценные бумаги, недвижимость и другие.

Название данной формы связано с паями – под этим подразумевают часть стоимости ПИФ, приходящуюся на одного инвестора (которого, соответственно, называют пайщиком).

Инвестиционный пай согласно российскому законодательству является именной ценной бумагой, которая удостоверяет право ее собственника на часть имущества ПИФ.

При формировании фонда определяется, какую сумму денег нужно привлечь и на сколько паев ее разделить. Соответственно, определяется и стоимость одного пая.

Главная особенность ПИФ – отсутствие регулярной выплаты доходов в виде процентов. Доход собственники паев получают в виде разницы между ценой покупки и продажи пая. Если стоимость не выросла или даже упала – инвестор не получает доход.

Деньги ПИФ инвестируются в разные активы. Преимущественно это государственные и муниципальные облигации, а также акции российских компаний и депозитные счета.

Выбором самого выгодного и безопасного варианта вложения средств и непосредственным размещением занимается управляющая компания (УК). Это зачастую подразделения крупных банков или других финансовых организаций.

Паевые инвестиционные фонды бывают нескольких видов:

- открытые – самый доступный вариант для начинающих инвесторов. При работе с таким фондом купить или продать пай можно в любой рабочий день. К ним применяются и ограничения со стороны государства: открытые фонды должны вкладывать деньги в самые ликвидные активы в определенных пропорциях;

- закрытые – стать пайщиком можно только при создании фонда, а продать пай – только в момент его закрытия. Однако есть вариант продажи пая на вторичном рынке. Правила закрытых ПИФ утверждаются учредителями в момент создания, как и активы, в которые фонд может инвестировать;

- интервальные – представляют собой переходную форму от открытого к закрытому ПИФ. В таком фонде купить или продать пай можно только в заранее оговоренные временные промежутки.

Начинающему инвестору стоит вкладывать деньги только в открытый ПИФ. Стоимость пая на старте составляет 1 000 рублей, а с учетом требований к портфелю активов надежность этого варианта более высокая.

Закрытые ПИФ создаются «для своих» – узким кругом профессиональных инвесторов, которые собирают деньги на определенные проекты. Стоимость пая в закрытых ПИФ может составлять до миллиона рублей, а на вторичный рынок такие паи попадают редко.

Кроме формы организации фонды отличаются по направлению вложения денег: есть фонды акций, облигаций, недвижимости, драгоценных металлов и других активов. Соответственно, все они имеют разный уровень доходности и рисков.

В целом же форма паевого инвестиционного фонда имеет свои преимущества – это доступность (для открытого ПИФ стоимость пая начинается от 1 000 рублей), возможность получить хороший доход (если учредители выбрали надежную управляющую компанию), минимум издержек (есть небольшие комиссии при покупке пая, а также вознаграждение УК). Пай является ценной бумагой, что позволяет использовать ее в качестве залога или продавать на вторичном рынке.

Какие есть варианты инвестирования у ПИФов

Паевые инвестиционные фонды есть у каждого брокера и у многих банков. Почти у каждого фонда есть несколько направлений для инвестиций. Обычно это следующие варианты:

- Индексные (ценные бумаги). Состоит только из акций. Доход идет за счёт дивидендов и спекуляции на их курсе. У этого вида есть обычно ещё два подвида портфелей. Первый состоит из голубых фишек (надёжный), а второй из акций второго эшелона (более рискованный).

- Консервативный. Портфель включающий в себя два класса ценных бумаг: акции и облигации. За счёт разбавки облигациями получается более стабильный доход при меньшем риске. На большом промежутке времени доходность такого ПИФа меньше, чем у первого варианта.

- Стабильный. Портфель, который состоит лишь из облигаций. При этом могут быть ещё два подвида. В портфель могут входит исключительно ОФЗ (облигации МинФина) или же второй вариант: разбавка их ещё с корпоративными облигациями. Есть также варианты более рисковых портфелей, где входят пред дефолтные бумаги. Лишь маленькая часть из них закрывается, поэтому в целом покупка таких облигаций оказывается прибыльной.

- Зарубежные акции. Покупка иностранных акций считается рискованным вариантом, но за счёт того, что акции куплены за доллары считается более надёжными. С 2014 года рубль девальвировался в 2 раза, поэтому инвесторы которые держали деньги в таких фондах заработали только на ослаблении рубля 100%.

- Недвижимость. Покупка недвижимости с целью дальнейшее перепродажи. Обычно в таком фонде требуются большие вложения и сроки инвестирования фиксированы.

- Валютный. Спекуляция на валюте.

- Товарные. Покупка и продажа товаров на бирже (в основном это фьючерсы).

- Венчурные. Инвестиции в стартапы. Самый рискованный, но с другой стороны доходный вариант.

- ПИФы. Фонд может вкладывать деньги в другие фонды. Это интересный вариант. Получается двойная диверсификация риска. Но образуется двойная комиссия.

Из названий портфелей сразу становится понятно их суть. Самыми популярными являются первые два: консервативный и индексный. Большинство хотят получать максимальную прибыль, поэтому не идут на компромисс получить чуть меньше, но зато стабильный доход с минимальными рисками. Фондовый рынок ценных бумаг показывает высокую доходность и поэтому многие граждане стремятся вложить деньги именно в него.

Управляют этими фондами опытные финансисты и трейдеры. По крайней мере так заявляет фонд. Хотя зачастую кажется, что многие фонды далеки от успешных. Например, если взять индекс Московской биржи и график доходности ПИФа состоящий из акций, то можно заметить то, что он фактически повторяет на 100% график IMOEX. А это говорит о том, что эффективность стратегии выбранная фондом крайне маленькая.

Каждый может реализовать стратегию пассивного индексного инвестирования через биржевые фонды ETF. Купить и продавать их можно прямо на бирже. Плюс в том, что они имеют минимальные издержки в отличии от ПИФов и являются копией движения всего рынка акций. Купленные ETF хранятся на брокерском счету.

Пифы бывают следующих типов

- Открытые. Каждый инвестор может вложиться в любое время. При этом так же в любой день может забрать свои средства из фонда. Самый популярный.

- Интервальные. Устанавливается оговоренные интервалы времени, когда можно забрать свои деньги. Например, каждый первый день месяца. Аналогично и с пополнением.

- Закрытые. Деньги лежат под управлением до момента окончания договора. Например, срок может быть разным: 1, 2, 3 года.

Примечание

ПИФ не является юридическим лицом.

В ПИФе у всех результат одинаковый.

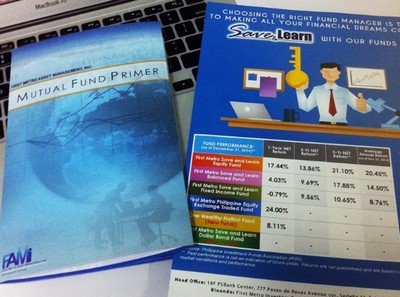

Рейтинг ПИФов с выгодными условиями сотрудничества – обзор ТОП-3 популярных

Переходим к обзору самых перспективных компаний и фондов под их управлением.

Сравнивайте, выбирайте, приобретайте инвестиционные паи.

1) Уралсиб

Управляющая компания «Уралсиб» создана в 1996 году. Под управлением группы находятся ПИФы, негосударственные пенсионные фонды. Общее число пайщиков на момент написания статьи – 52 тысячи человек. Инвестирует в наиболее надёжные и прибыльные направления.

Отрасли вкладов:

- энергетика;

- природные ресурсы;

- акции роста;

- еврооблигации;

- золото;

- глобальные сырьевые рынки.

Стоимость пая колеблется в диапазоне от 5 до 25 тыс. руб. Пайщик вправе самостоятельно выбрать фон и определить направление инвестирования. Самый крупный на сегодня ПИФ от УК – «Уралсиб Первый». Предназначен для инвесторов, ориентированных на долгосрочный рост активов.

2) Открытие

«Открытие» — брокерская компания, занимающаяся ценными бумагами, биржевыми операциями, инвестированием. Клиенты компании, желающие стать пайщиками ПИФов вправе выбрать фонды самых перспективных инвестиционных направлений. Наиболее популярные инструменты – акции, облигации, фонды зарубежных рынков, биржевые индексы.

Стоимость пая в различные фонды колеблется от 900 до 2 500 руб. Доступные ПИФы – «Сырье», «Еврооблигации», «Зарубежная собственность», «Иностранные акции». Рекомендуемые сроки инвестирования – от 1 года и более.

3) Газпромбанк Управление активами

Управляющая компания «Газпромбанк» работает с частными лицами, страховыми компаниями, негосударственными пенсионными фондами, культурными и образовательными организациями. На момент создания статьи под управлением компании находятся 11 открытых ПИФов, 6 закрытых и 1 интервальный. Входит в ТОП-3 крупнейших управляющих компаний России. Имеет наивысший рейтинг надёжности ААА, присвоенный Национальным Рейтинговым Агентством.

Что обещают паевые фонды в России: уровень доходности и риска

Все больше предприимчивых россиян отодвигают на второй план банковские вклады и обращают внимание на менее популярные финансовые инструменты. На это влияют многочисленные рекламные предложения, продвигающие быстрое обогащение, и различные блоги в интернете

Купить акции или облигации может каждый, но нужно составить список перспективных компаний.

Для успешного заработка на ценных бумагах не хватит поверхностного обзора динамики стоимости за последние 3–5 лет. Нужны теоретические знания о конкретном рынке, практический опыт инвестирования и постоянный мониторинг экономических новостей.

В паевых инвестиционных фондах всю грязную работу делает портфельный менеджер управляющей компании. Он выбирает перспективные активы и формирует базу, которая должна приносить доход в долгосрочной перспективе. Анализ ПИФов показывает, что УК могут вкладывать деньги в разные направления: акции, облигации, биржевые индексы, недвижимое имущество и т. д.

В некоторых случаях управляющие компании инвестируют средства в зарубежные фонды, которые ориентируются на компании в разных нишах. Большим спросом пользуются субъекты из сферы IT и биотехнологий.

Для составления полной картины начинающий инвестор должен иметь представление о механизме работы паевых фондов. УК создает ПИФы, и на первом этапе собирает деньги заинтересованных вкладчиков. Параллельно менеджеры подбирают перспективные ниши, которые будут расти в течение длительного срока.

Плюсы ПИфов:

- низкий порог входа;

- большой выбор управляющих компаний;

- в конце календарного периода инвесторы получают отчет о деятельности УК;

- есть независимые регуляторы (специальный депозитарий и Центробанк РФ);

- прозрачная структура;

- оплата налогов только в момент продажи паев (если зафиксирована прибыль);

- высокая ликвидность (открытые ПИФы).

Авторитетные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют миллионный доход, но несут ответственность за состав портфеля. УК выгодно, чтобы цена пая росла, увеличивалась стоимость чистых активов (СЧА) и пополнялся список вкладчиков. По официальной статистике, одной из самых авторитетных организаций в этой сфере является «Сбербанк Управление активами» — свыше 160 тысяч участников. Не все получают прибыль, но если взглянуть на рейтинг самых доходных ПИФов этой управляющей компании, то становится ясно, что стоит выделить немного денег для приобретения у них паев.

Для начинающих инвесторов подходят открытые фонды (ОПИФ). Они не ограничивают время продажи доли. Если вкладчик периодически мониторит динамику стоимости и видит предпосылки для дальнейшего роста, он может найти стороннего покупателя и выручить за свои активы побольше денег, чем выдаст управляющая компания после погашения паев

Свобода действий инвесторов ОПИФ — это отлично, но более опытные бизнесмены обращают внимание на закрытые фонды (ЗПИФ)

Продать долю в ЗПИФ можно только после окончания срока доверительного управления. Обычно, это 3–10 лет после даты создания фонда. В этом случае свобода действий уже в руках УК

Ей не нужно держать свободные средства для погашения паев вкладчиков, портфельные менеджеры могут сосредоточиться на единственной важной задаче: увеличение доходности

Все паевые фонды можно условно разделить по уровню риска. В группу самых безопасных входят ПИФы облигаций. Средний риск — акции, биржевые индексы, недвижимость. Что касается финансовых инструментов с наиболее высоким уровнем риска, то здесь все зависит от управляющей компании. К примеру, УК Сбербанка относят к рискованной категории акций российских компаний. Кстати, у них один из самых удобных сервисов по паевым фондам. Потенциальные инвесторы могут ознакомиться с динамикой конкретного ПИФа, скачать правила доверительного управления и прочитать комментарии о динамике определенного рынка на одной странице.

В России много доходных фондов, и условия входа доступные, поэтому обязательно стоит обратить на них внимание, если есть свободные деньги и хочется создать источник пассивного дохода

Как правильно выбрать ПИФ

Правильно выбрать ПИФ – означает выбрать фонд для инвестирования средств, который отмечен высоким показателем доходности. Разумеется, нет гарантии, что спустя определенное время этот показатель не поднимется слишком высоко, чего бы хотелось инвестору. Выбирать ПИФы Сбербанка нужно опираясь на статистику роста каждого отдельного фонда. Ознакомиться с ней можно путем обращения к сравнительной таблице на сайте управляющей компании: sberbank-am.ru/individuals/fund/yield.

Если выбрать конкретный ПИФ в сравнительной таблице, откроется страница фонда, на которой можно пронаблюдать динамику роста стоимости пая за определенный период. Информация представляется в виде таблицы или графика, которые для удобства изучения можно распечатать или загрузить на компьютер.

Начинающим инвесторам лучше всего делать вложения в ПИФы с низким или средним уровнем риска. Это позволит накапливать ценный опыт, учиться анализировать экономический рынок и делать правильные прогнозы. И тогда, постепенно добавляя в инвестиционный портфель паи фондов с высоким уровнем риска, которые приносят большую прибыль, гражданин сможет минимизировать финансовые потери и получать хороший доход.

Доходность, динамика роста

Доходность паевого инвестиционного фонда – ключевой показатель, который интересует потенциальных вкладчиков в первую очередь. Он указывает на размер предполагаемой выгоды инвестора. Если уровень доходности за последние несколько лет всё время растет, то шанс его резкого спада минимальный. Сбербанк в открытом доступе – на сайте управляющей компании – размещает информацию о доходности каждого фонда, любой гражданин может обратиться к сравнительной таблице роста всех ПИФов или графикам роста конкретных фондов.

Например, стоимость пая ПИФа «Потребительский сектор», в которую входят такие крупнейшие организации как «Пятерочка», «Магнит», «Детский мир», «Яндекс» – с апреля по сентябрь 2019 года выросла на 179 рублей. Таким образом инвесторы, которые приобрели паи в апреле могут их продать в сентябре и получить довольно хорошую прибыль. Однако они могут подождать ещё несколько месяцев или даже лет, рассчитывая на дальнейшие повышение доходности ПИФа. Аналогичным образом анализируется любой фонд Сбербанка.

Опытные инвесторы часто идут на риск и покупают паи фондов, которые на момент приобретения сильно подешевели. Таким образом получается купить паи по хорошей цене, которая в перспективе вырастет, а клиент получит большую прибыль. Идти на такие рискованные шаги не рекомендуется инвесторам, не имеющим четкого представления о ситуации на экономическом рынке.

Ключевые параметры для анализа ПИФа

При профессиональном подходе к анализу перспектив ПИФа каждый параметр является важным и ничто не упускается из виду. Начинающие инвесторы могут опираться только на показатель доходности и уровень риска фонда. Чтобы минимизировать риски при вложении денежных средств, желательно получить консультацию у специалиста – сделать это можно на сайте управляющей компании, на странице детального описания интересующего фонда.

Детальный анализ паевого инвестиционного фонда производится на основе следующих данных:

- уровень доходности за долгосрочный период;

- уровень доходности на момент покупки паев;

- максимальный уровень роста и падения стоимости пая;

- максимальный и минимальный срок вклада;

- максимальная и минимальная сумма инвестирования;

- позиции фона в различных рейтингах (количество инвесторов, средняя сумма вклада и проч.);

- сектор фонда (род деятельности организаций, чьи активы приобретаются).

Получить аналитические навыки для того, чтобы самостоятельно осуществлять глубокий анализ экономических перспектив ПИФов – можно путем прохождения специальных курсов. Чтобы получить реально полезную информацию, рекомендуется обучаться у сотрудников организации. Найти различные образовательные материалы можно на сайте Сбербанка, раздел «Обучение»: sberbank.ru/ru/person/investments/broker_service/training

ПОКУПАЕМ И ПРОДАЕМ

Приобрести паи ПИФ можно как в самой управляющей компании, так и через агентов, которыми часто выступают банки. На сайтах многих банков можно увидеть предложения ПИФов, но сами они управлять паями не могут, ведь это отдельный вид лицензируемой деятельности.

Лайфхак

В то же время нужно внимательно смотреть на условия покупки ПИФов через посредника. Иногда УК при продаже доли в ПИФе через банк взимает с пайщика дисконт на выходе, а в случае прямого обращения в УК этот дисконт отсутствует. Кроме того, Владимир Крейндель отмечает, что банки часто предлагают паи аффилированных компаний, а значит, не проводят самостоятельных процедур проверки и отбора фондов. Тут нужно быть особо внимательным уже самому инвестору.

Плюс покупки пая в банке в том, что у банка широкая сеть продаж, много отделений по всей стране, в то время как у управляющей компании может быть всего один-два офиса.

Впрочем, сейчас многие компании стали продавать ПИФ в режиме онлайн у себя на сайте, предлагая клиенту пройти процедуру самоидентификации. Пай можно купить и через сайты-агрегаторы, объединяющие предложения разных УК (например, на портале Banki.ru).

Как погасить ПАИ и по какой цене это происходит?

Паи открытых ПИФов не торгуются на бирже, соответственно, погасить пай можно либо в управляющей компании, либо в одном из ее агентов (например, в банке) или даже онлайн, подав соответствующее заявление.

Отслеживать, как меняется стоимость вашего пая, можно в режиме онлайн в личном кабинете клиента.

При погашении пая УК рассчитывает стоимость вашей доли на конкретную дату пропорционально общей стоимости фонда, эта сумма и выплачивается.

Цена пая может отличаться от той, которая была, когда вы подали заявку на погашение. Дело в том, что обычно между расчетом и заявкой существует временной лаг в один или даже несколько дней. Правила расчета каждая УК устанавливает самостоятельно. Например, согласно правилам одного фонда, сумма денежной компенсации клиенту определяется на основе расчета, проведенного за день до принятия заявки на погашение пая. Само погашение происходит в течение трех рабочих дней со дня приема заявки, а выплата — в течение 10 дней со дня погашения пая. Выплаты производятся на те реквизиты, которые указал пайщик.

Откуда управляющая компания берет деньги на выплату?

Если у УК есть достаточный объем свободных средств, то она платит из них клиенту рассчитанную сумму. Если клиент погашает крупный пай, то компания может продать часть ликвидных активов ПИФа. Именно ликвидных, то есть тех, которые можно выгодно реализовать в конкретный момент, а не доли пайщика. Иногда выход крупного пайщика может негативно сказаться на стоимости общего пирога.

У закрытого ПИФа свои правила выхода.

До окончания срока действия ЗПИФа выйти из него не получится. Но есть исключения: например, если вы найдете покупателя на свою долю, то есть фактически переуступите свои права на пай, либо если пайщик не согласен с изменениями работы фонда — проголосовав против них на собрании пайщиков, он может выйти досрочно, а УК обязана выкупить его долю.

Как вложиться в ПИФ – пошаговая инструкция для новичков

ПИФы максимально упрощают процесс инвестирования денег, поскольку многих людей могут оттолкнуть вопрос приезда в офис. Многие фонды принимают все дистанционно.

Можно зарегистрироваться на сайте компании, ввести свои персональные данные, пополнить счет через банковский перевод или картой VISA/MC. В итоге, получается любой человек может стать инвестором даже не выходя из дома.

Рассмотрим пошаговую инструкцию, что и как делать, чтобы инвестировать деньги в ПИФ.

Шаг 1. Поиск управляющей компании

Проанализируйте существующие компании и предложения. Для этого есть специальные рейтинги в интернете, которые показывают доходность ПИФов и всю информацию о них.

Обратите внимание на следующие показатели:

- Сколько фонд уже работает на рынке (чем больше, тем лучше);

- График доходности должен быть стабильным;

- Комиссии (узнать какие и за что);

- Рейтинг компании;

- Удобство пополнения и снятия средств;

Во многие компании даже не требуется приезжать. Открыть личный кабинет можно онлайн.

Шаг 2. Выбор подходящего типа ПИФа

У всех компаний есть в управлении несколько видов фондов. Выберите для себя подходящий. Скорее всего, выбор упадёт на либо акции или облигации. Чуть выше мы рассмотрели наиболее распространенные.

Мой совет: думайте сами, не стоит ориентироваться на мнения консультанта

Особенно важно время вложения. Поскольку не удачное время для вложения может просто отодвинуть чистый заработок на год

Шаг 3. Пополнение средств

Пополните свой счёт ПИФа. Многие фонды принимают оплату прямо с банковской карты. Также можно принести деньги наличкой или отправить межбанковским переводом.

Инвестиционный пай паевого инвестиционного фонда: яблоки и прибыль

В качестве примера, наглядно иллюстрирующего суть ПИФа, можно рассмотреть следующую ситуацию.

Четверо друзей покупают у хозяина сада молодое яблоневое дерево, которое вместе с другими продолжает расти на своем месте. Друзья рассчитывают дождаться того времени, когда яблоня подрастет, начнет плодоносить и им достанутся вкусные яблоки.

Они заплатили названную сумму и предоставили владельцу ухаживать за приобретенным деревом. Хозяин сада обеспечивает всем своим растениям равный уход, и через несколько лет дерево впервые дает плоды. Каждый из четверых друзей получает первый килограмм фруктов. Одно из яблок принадлежит владельцу сада за проделанную им работу: поливка, подкормка, побелка и обкапывание дерева.

Разрастаясь, становясь высоким и мощным, яблоня может приносить все больший урожай. Каждый год друзья собирают большее количество яблок, и хозяин сада также получает свою долю. Каждый из группы покупателей может в любой момент перейти с потребления яблок на вишни или сливы. Для этого ему достаточно продать свою долю другому участнику или владельцу сада. В данном примере дерево – это ПИФ, а хозяин сада – управляющий.

Что такое паевой инвестиционный фонд

Инвестиционные фонды – организации с долевой собственностью, имеющие целью сохранить и приумножить активы участников. Это форма коллективных инвестиций, позволяющая всем желающим зарабатывать на эффективных финансовых инструментах.

Зачем вообще частным лицам нужно отдавать деньги в какой-то фонд? Почему бы не заниматься инвестированием напрямую, самостоятельно и без посредников? Причина в том, что далеко не каждый человек обладает навыками грамотного инвестирования.

Хранить деньги дома – это терять 5-10% в год от их стоимости, а то и больше. Стоимость товаров и услуг возрастает чуть ли не ежемесячно. При этом зарплаты растут далеко не у всех. Как быть?

Отдать деньги тем, кто знает, как распорядиться ими грамотно и получить в итоге прибыль, превышающую и инфляцию, и проценты по банковским вкладам. Активами вкладчиков распоряжается управляющая компания. В её состав входят профессиональные финансисты, которые в курсе, какие направления инвестирования дадут максимальный профит в текущей экономической ситуации.

Вкладывать деньги в фонды выгоднее ещё и по другой причине: чем крупнее капитал, тем больший доход он приносит. В ПИФах вклады помещают в общий котёл и распоряжаются ими как одним активом. Это гораздо прибыльнее, чем оперировать одиночными вкладами.

Каждый владелец инвестиционного пая имеет право на часть имущества ПИФа и погашение своей доли. То есть он вправе продать свой пай по текущей цене и вывести деньги из фонда.

Управляющая компания обязуется распоряжаться активами вкладчиков – инвестировать их с целью умножения. Выбор инструментов инвестирования зависит от типа фонда. Вкладчик имеет право выбрать ПИФ, исходя из своих личных предпочтений.

Фонды работают с акциями, облигациями, драгметаллами, денежными рынками, стартапами и другими направлениями. За свои труды управляющие компании получают вознаграждение в виде фиксированной суммы или процентов с дохода.

Первые ПИФы появились в США в 1924 году, но настоящего бума инвестирование в фонды под управлением профессиональных менеджеров достигло в 50-е годы.

В России ПИФы появились на заре становления рыночной экономики в 1990-х. Сейчас в стране сотни самостоятельных фондов и столько же управляющих компаний. Деятельность ПИФов жестко регулируется законодательством и государственными структурами.

Перечислим все плюсы паевых фондов:

- огромный выбор инструментов и направлений инвестирования;

- контроль на федеральном уровне;

- более высокие доходы в сравнении с банковскими депозитами;

- относительно низкие риски;

- профессиональное управление активами;

- прозрачная структура организации;

- текущие финансовые операции фондов не облагаются налогом;

- низкий порог вхождения – в некоторых фондах паи стоят от 1000 рублей;

- в любое время пайщик имеет право продать свой пай и забрать деньги.

Есть и минусы. Риск хоть и низкий, но всё-таки есть. Если ошибётесь с выбором ПИФа, никаких доходов не получите. При этом управляющая компания всё равно возьмёт деньги за свою работу.

Деятельность хотя и контролируется государством, никаких требований со стороны закона относительно прибыльности фондов не предусмотрено.

Другой способы совместного владения имуществом – Кредитный потребительский кооператив.