Лизинг: что это такое простыми словами, виды, отличия от кредита, платежи

Содержание:

- Основные отличия лизинга автомобиля от кредита и аренды

- Какие документы нужны для заключения договора лизинга?

- Лизинг — что это?

- Финансовый лизинг

- Достоинства и недостатки лизинга

- В чем преимущества лизинга?

- Что такое финансовый лизинг

- Наличие у лизинговой компании автохозяйства

- Обзор программ ведущих лизинговых компаний

- Что такое лизинг – определение

- Преимущества

Основные отличия лизинга автомобиля от кредита и аренды

Выше уже было сказано то, что лизинг является своего рода «родней» аренде и кредиту. Но, не смотря на их определенные сходства, все же лизинг отличается от кредита и аренды некоторыми моментами.

Основными отличиями лизинга автомобиля от аренды

- Лизинг может предоставляться только юридическим лицом, имеющим все необходимые разрешения на осуществления своей деятельности. Аренда же может предоставляться как юридическим, так и физическим лицом, являющимся собственником объекта сделки. В данном случае никаких разрешений не требуется.

- Арендодатель сдает имеющееся у него имущество. Лизингодатель же его сначала приобретает, по итогам предварительного выбора и согласования с лизингополучателем.

- Лизинговый договор, как правило, оформляются на длительный период времени, в отличии от арендного. Арендный договор обычно переоформляются и пересматриваются по истечении года несколько раз, а лизинговая сделка заключается на один фиксированный срок.

- При арендных отношениях право собственности остается всегда за арендодателем. В лизинге оно переходит по условиям договора сразу или после выкупа к арендатору.

- При лизинге обязательства по техобслуживанию, ремонту и страхованию автомобиля ложатся на плечи лизингодателя – владельца машины, а при аренде – это все должен делать получатель автотранспорта

- При аренде автомобиль переходит от одного пользователя к другому многократно. Лизинговое соглашение, как правило, предусматривает конкретного и единичного лизингополучателя.

- Обычно при лизинге устанавливается минимальная граница цены автотранспорта для предоставления данной услуги. Аренда не имеет подобных ограничений, здесь предоставляются автомобили любой стоимости.

- В лизинге практически всегда участвуют новые автомобили, иногда определенных производителей, что ни каким образом не присутствует при аренде.

- Ответственность за имущество, находящееся в аренде лежит на собственнике. То есть при его неисправности и поломке, расходы по ремонту будут на арендодателе. Лизинг же перекладывает всю ответственность на получателя объекта.

Основные отличия лизинга автомобиля от кредита

- Взятый в лизинг автомобиль до момента уплаты полной ее стоимости будет принадлежать лизинговой компании. А, оформляя кредит, заемщик сразу становится владельцем автомобиля и может его перепродать на любом этапе выплаты кредита.

- При лизинге нет необходимости уплачивать налог на имущество, а для предприятия это способ избежать дополнительных отчислений за собственности и ее амортизацию. А при оформлении кредита необходимо оплатить множество сопутствующих услуг, в том числе и налог на прибыль и транспортный сбор отдельно от суммы, установленной по кредиту.

- При лизинге устанавливается более низкий авансовый платеж (или полностью отсутствует), а ежемесячные платежи значительно меньше, так как определяется выкупная стоимость, на которую не распространяются проценты. При оформлении кредита, авансовый платеж составляет от 20%. Оставшаяся сумма оформляется в кредит с начислением процентов на все кредитное тело.

- При лизинге процентная ставка составляет от 9% и устанавливается на оформленную в лизинг часть стоимости автомобиля. При кредите процентная ставка устанавливается от 17% годовых, и распространяется на всю стоимость автомобиля.

- Лизинговая компания практически не проверяет платежеспособность клиента, не требуя справок о доходах, а также список необходимых документов чаще всего составляют паспорт и права. Кредитные организации, стараясь максимально снизить свои риски, предъявляет своим клиентам более жесткие требования и условия. Одним из серьезных требования является залог или поручительство.

Здесь вы можете прочитать, как можно взять кредит без справок и поручителя, и, с плохой кредитной историей. А также, как и где ИП можно взять кредит без залога и поручителя.

Какие документы нужны для заключения договора лизинга?

Рассматривая заявку на финансовую аренду, лизинговая компания, прежде всего, интересуется надежностью потенциального получателя.

Поэтому у юридического лица, как правило, запрашиваются:

- устав;

- учредительный договор или решение о создании;

- свидетельство о государственной регистрации;

- свидетельство о постановке на налоговый учёт;

- копия банковской карточки, подписей;

- решение и приказ о назначении руководителя;

- доверенность подписанта договоров.

На что обращают внимание при анализе этих документов:

- основные сведения о лизингополучателе и его правовой статус (дата регистрации, размер уставного капитала, виды деятельности);

- наличие ограничений по заключению сделок, связанных с привлечением денежных средств и распоряжением имуществом (крупность сделки, необходимость проведения тендера и т.п.);

- полномочия руководителей компании и подписантов договоров.

Кроме того, анализируется финансовая устойчивость потенциального клиента. Для этого запрашиваются:

- бухгалтерская отчётность (баланс, отчёт о прибылях и убытках);

- информация о расчётных счетах и помесячных оборотах за последние 6–12 месяцев;

- сведения о полученных кредитах и заключённых ранее договорах лизинга.

Если лизингополучатель — индивидуальный предприниматель или использует УСН/ЕНВД, предоставляются документы и отчётность, которая может подтвердить показатели деятельности (книга учёта доходов и расходов, декларация по УСН, декларация по ЕНВД и т.п.).

Также в состав финансовых документов может входить технико-экономическое обоснование (бизнес-план) финансируемого проекта.

Читайте по теме:

Пять причин, по которым вам откажут в заключении договора лизинга

Принято считать, что лизинг доступнее кредита. Бытует мнение, что если банк не одобрил предприятию займ, то в лизинге ему точно не откажут. Так ли это? Давайте разбираться вместе.

| Поделиться — |

Лизинг — что это?

Нередко желающие оформить кредит интересуются, что значит лизинг. Под данным термином понимают определенный вид инвестиционной деятельности, направленный на приобретение имущества, а также передачу его на основании специального договора лизинга как юридическим, так и физическим лицам за оговоренную плату на необходимый срок и на нужных условиях, что обусловлены договором. При этом получатель лизинга при желании может выкупить имущество. Бывает лизинг недвижимости, автомобиля и других необходимых объектов.

Как работает лизинг?

Для некоторых понятие лизинг сложное и не полностью изученное. Однако в действительности механизм работы данного вида инвестиционной деятельности несложный и выглядит так:

- Лизингополучатель должен обратиться в одну из известных лизинговых компаний со своим заявлением на необходимое оборудование.

- Предоставляющая данную услугу компания возьмется оценивать ликвидность конкретной операции, после чего будет производится закупка оборудования у реализатора, либо производителя.

- Когда лизингодатель стал уже обладателем оборудования, он может передать его на определенный срок в пользование клиенту, за что будет получать периодические платежи.

Что такое лизинг автомобиля?

Относительно новой услугой на современном рынке является лизинг автомобиля. Каждый день у него появляется много поклонников. Данный метод покупки транспорта можно назвать очень удобным и даже выгодным, поскольку человек арендует автомобиль и имеет право в будущем его выкупить. Такая услуга обрела популярность среди юридических лиц, для которых удобно оформлять покупки при помощи нескольких платежей. Для населения это уникальная возможность использовать машину после того как будет оформлен пакет документов и внесен первоначальный взнос.

Лизинг — плюсы и минусы

Данный вид инвестиционной деятельности нельзя назвать однозначно положительным или же недостаточно приемлемым. Есть свои у лизинга преимущества и недостатки. Один из существенных плюсов лизинга – нет необходимости оставлять залог, что непременно понравится каждому клиенту. Его минусом можно назвать высокую переплату в сравнении с кредитами.

Плюсы лизинга

Многие клиенты специализированных фирм знают, что такое лизинг и им известно, какая выгода лизинга:

- Низкая налоговая ставка и возможность застраховать на приемлемых условиях.

- Клиент может досрочно погасить лизинг до окончания срока договора без значительных переплат и потерь.

- При желании кредит можно погашать частично. В таком случае пересчитывается остаток суммы на меньший срок.

- В отдельных случаях страхование необязательно, а иногда это один из главных критериев.

- Лучшее решение в случаях, когда нужно как можно скорее приобрести новое оборудование, либо автомобиль, а уменьшить обороты нет такой возможности. Так можно продолжить реинвестировать прибыль и развивать дело, выплачивая одинаковые части от общей суммы.

- Нет такой необходимости оставлять залог.

Минусы лизинга

Говоря про преимущества данного вида инвестиционной деятельности, важно остановиться и на минусах. Специалисты выделяют такие основные недостатки лизинга:

- Высокая переплата. Если брать в сравнение с иными формами кредитования, то здесь переплата существенная.

- Не очень богатый рынок лизинговых услуг. В отдельных регионах и городах сложно найти предоставляющую такие услуги компанию.

Финансовый лизинг

Финансовый лизинг – соглашение, которое предусматривает специальное приобретение активом в собственность с последующая сдача в аренду (временное пользование) на срок, близкого к сроку его полезной службы (амортизация). Выплаты по такому соглашению, как правило, обеспечивает лизингодателю полное возмещения затрат на приобретение актива и оказание прочего услуг, а также соответствующую прибыль.

По истечении срока действия сделки лизингополучателя может вернуть актив владельцу, заключать новое лизинговое соглашения или купить объект лизинга по остаточной стоимость.

К объектам финансового лизингом относятся недвижимость (земля, здания и сооружения), а также долгосрочных активы производственного назначения. Поэтому его также часто называется капитальным (capital lease). В отличие от операционным финансовый лизинг существенно снижаемым риском владельца имущества. По сути, его условия во многом идентичных договоров, заключаемым при получении банковских кредитов, так как предусматривают:

- полное или почти полное возмещение стоимости оборудования;

- внесение периодическая плата, которая включает стоимость оборудования и доход владельца (фактически — основная и процентная части);

- право объявить арендатора банкротом в случае его неспособность выполнить заключенное соглашение и т.д.

Финансовый лизинг будет является база для образования других форм долгосрочной аренды — возвратной и раздельной (с участием третьей стороны).

Возвратный лизинг представляет собой систему из двух соглашения, при которой владелец продает оборудования в собственность другой стороне с одновременным заключением договора о его долгосрочная аренда у покупателя. В качестве покупателя здесь обычно выступающие коммерческие банки, инвестиционные, страховые или лизинговых компаний. В результате проведения такой операция меняется лишь собственник оборудование, а его пользователь остается прежним, получая в свое распоряжение дополнительных средств финансирования. Инвестор же, по сути, дискредитируемых бывшего владельца, получая в качестве обеспечение права собственности на его имущество. Подобные операции часто проводятся в условии делового спада, в целях стабилизации финансовое положение предприятий.

Возвратный лизинг представляет собой систему из двух соглашения, при которой владелец продает оборудования в собственность другой стороне с одновременным заключением договора о его долгосрочная аренда у покупателя. В качестве покупателя здесь обычно выступающие коммерческие банки, инвестиционные, страховые или лизинговых компаний. В результате проведения такой операция меняется лишь собственник оборудование, а его пользователь остается прежним, получая в свое распоряжение дополнительных средств финансирования. Инвестор же, по сути, дискредитируемых бывшего владельца, получая в качестве обеспечение права собственности на его имущество. Подобные операции часто проводятся в условии делового спада, в целях стабилизации финансовое положение предприятий.

Еще одной разновидностью финансовое лизинга является его раздельная форма, которая предусматривает участие в сделке третьей стороны — инвесторов, в качестве которых обычно выступают банки, страховых или инвестиционные компании. В этом случае лизинговая фирмы, предварительно заключив контракт на долгосрочную аренду некоторого оборудования, приобретающая его в собственность, оплатив часть стоимость за счет заемных средств. В качестве обеспечения полученный займа используются приобретенное имущество (как правило, на него оформляется закладная) и будущих арендные платежи, соответствующая часть которого может выплачивать арендатором непосредственно инвестору. При этом лизинговая фирма пользуется преимуществами налогового шита, возникающее в процессе амортизации оборудования и погашения долговых обязательства. Основными объектами этой формы лизинга являются дорогостоящие активов, такие как месторождением полезных ископаемых, оборудования для добывающих отраслей, строительной техники и т.д.

При прямом лизинге арендатора заключает лизинговое соглашения непосредственно с производителем (т.е. напрямую) либо созданная при нем лизинговой компанией. Крупнейшие производителем — лидеры мирового рынка, такие как IBM, Xerox, GATX, BMW, Caterpillar и др., являющихся учредителями собственных лизинговых компания, через которые осуществляют продвижения и сбыт своей продукции во многих страны. Аналогично поступающие и отечественных предприятий. Многие названия российских лизинговые компаний говорят сами за себя, например: «КаМАЗ-лизинг», «Илыошин Финанс Ко», «Туполев» и др.

Достоинства и недостатки лизинга

Преимущественными критериями, благодаря которым лизинг достоин внимания предпринимателей, являются:

- Полноценное финансирование производственных операций, не требующих немедленного внесения платежей и позволяющих приобрести оборудование или имущество без серьезных вливаний и отвлечения денежных средств из оборота.

- Приобрести активы в лизинг гораздо проще, чем получить кредит на их покупку (они сразу будут являться залоговой единицей).

- Лизинговые организации более гибко реагируют на нюансы деятельности приобретателя оборудования. Они идут на встречу и готовы выработать удобную для всех схему выплат.

- Риски владения приобретенным активом минимальны.

- Формы обеспечения могут быть самыми разными.

- Затраты на приобретение техники записываются в балансовую ведомость и относятся к издержкам. Благодаря этому налогооблагаемая прибыль снижается.

- Само арендуемое имущество не ставится на баланс и не влечет за собой уплату налога.

- Договорные отношения подобного формата подразумевают своевременное и квалифицированное сопровождение предмета сделки на протяжении всего периода аренды.

Основными недостатками лизинга являются:

- Стоимость лизинговой сделки гораздо выше чем кредитной.

- Авансовый платеж составляет 5-30 % от общей стоимости сделки и зависит от условий заключенного договора.

- Независимо от внешних условий, результатов деятельности, технического состояния имущества платежи должны вноситься ежемесячно, в заранее установленные сроки.

- Маржу от амортизации получает исключительно компания-лизингодатель.

- Финансовые риски организации увеличиваются соразмерно времени владения оборудованием.

- Получить лизинг без подтвержденных гарантий и залога невозможно;

- Оформление сделки должно проводится грамотными юристами. Самостоятельно это сделать в связи со сложностью практически невозможно.

Плюсы и минусы

Плюсы и минусы

В чем преимущества лизинга?

Получить имущество с помощью лизинга корпоративным клиентам зачастую проще, выгодней и удобней, чем взять кредит, оформить аренду или сделать разовую покупку. И вот почему:

запрос на имущество в лизинг одобрят охотней кредитной заявки

В отличие от банков, лизинговые компании не так скованы жесткой риск-политикой в принятии решений. Лизинговую компанию не беспокоит закредитованность клиента, ведь в рамках договора лизинга имущество все равно останется у нее в собственности. Лизингодатель оценивает лишь реальный бизнес клиента, его способность обслуживать платежи. Кроме того, пакет документов для заявки на лизинг гораздо проще, чем тот же пакет для кредитной заявки.

график платежей составляется индивидуально

Лизингодатель может составить график платежей, учитывая пожелания клиента. Например, ему удобно платить равными частями, или же его бизнес привязан к определенному сезону. Тогда лизинговая компания предлагает оптимальный вариант, подстроенный под особенности бизнеса.

нет залога, как и возможных претензий от кредиторов

Чаще всего лизинговые компании не требуют никакого обеспечения в качестве имущественного залога, ведь им уже является лизинговое имущество. А тот факт, что имущество находится на балансе у лизингодателя, гарантирует – имущество не арестуют и не изымут, даже если у клиента возникнут экономические споры.

уплаченный НДС можно вернуть

Лизинговая сделка облагается НДС, который можно вернуть как вычет на общих основаниях. Учитывая размер сумм, на которые обычно заключают лизинговый договор, эта возможность серьезно снижает клиенту налоговую нагрузку. Кроме того, это хорошая экономия – вернуть можно до 30-40% от стоимости имущества.

клиент получает лучшее предложение и экспертизу

Лизинговая компания – это оптовый клиент многих поставщиков. Например, Газпромбанк Автолизинг работает с автодилерами на исключительных условиях и получает для своих клиентов лучшие предложения вместе со скидками. Ко всему прочему, сделку сопровождают сотрудники лизинговой компании – опытные и экспертные специалисты.

можно применить механизм ускоренной амортизации

Это позволяет в быстрые сроки списать стоимость имущества и снизить на него налог. Механизм ускоренной амортизации (с коэффициентом до 3) позволяет списать траты, связанные с покупкой имущества с учетом нагрузки на внеоборотные активы. С помощью него можно снизить налог на собственность (по лизинговому имуществу) и на прибыль, и он же дает возможность выкупить имущество за символическую сумму.

лизинговые платежи полностью относятся на затраты

И это автоматически уменьшает налог на прибыль. В отличие, например, от кредита, где одним из источников погашения частично является начисляемая амортизация, и выплаты, которых не хватает, нужно производить за счет других источников.

Кроме этого, все дополнительные услуги (например, страхование имущества или его обслуживание) включаются в общие лизинговые платежи. Это значит, что клиент платит за все «под ключ» лишь один раз в месяц.

Что такое финансовый лизинг

Весьма перспективным способом заработать или развивать собственный бизнес выступает финансовый лизинг. Это лизинг, при котором средства производства приобретаются с целью временно передать его другой стороне. Что это такое простыми словами? Смысл несложен: покупатель оборудования или другого средства производства не планирует использовать его сам, а хочет заработать на сдаче его в аренду. Например, предприниматель покупает офисное помещение, но не будет размещать в нём свой офис, а сдаст в аренду другому бизнесмену. С точки зрения закона такая деятельность совершенно правомерна, при условии, что стороны соглашения соблюдают определённые нормы.

При финансовом лизинге (ФЛ) пользование чужой собственностью предполагается на долгий срок, от 1 года и выше. Это противопоставляет ФЛ операционному (оперативному) лизингу, когда получатель использует арендованную собственность короткий период времени. Операционный лизинг и финансовый лизинг в целом очень похожи между собой, их отличия не очевидны, но понятие «операционного» в современном российском законодательстве отсутствует.

В финансовом лизинге могут участвовать 2 или 3 стороны

В финансовом лизинге могут участвовать 2 или 3 стороны

Признаки

Узнать финансовую аренду можно по характерным особенностям:

- Лизингодатель приобретает имущество не для личного использования, а целенаправленно для аренды.

- Получатель имеет право сам выбирать продавца и средство производства в соответствии с целями своего бизнеса.

- Продавец уведомлён, что объект покупают для лизинга, поэтому поставляет его напрямую получателю (не покупателю).

- Если у пользователя возникли проблемы с использованием арендованного оборудования, все претензии он предъявляет напрямую продавцу.

- За порчу имущества ответственность несёт получатель.

Правовое регулирование

Деятельность такого рода в России регулируется несколькими нормативными актами. Главный из них — ФЗ-164 «О финансовой аренде (лизинге)» (последняя редакция вышла в 2003 году и доступна онлайн). Здесь раскрыты основные понятия, правовые основы применения этого инструмента, полномочия и обязанности сторон и даже поддержка государства.

На государственной поддержке остановимся немного подробнее. Несколько десятилетий назад в нашей стране действовал указ президента «О развитии финансового лизинга в инвестиционной деятельности» и аналогичное постановление правительства. Они вышли в 1994 и 1995 годах, сейчас уже утратили силу. Их заменил упомянутый выше финансовый закон. Сейчас другой акт является источником инвестиционного права — «Об инвестиционной деятельности» №39-ФЗ.

Международный документ «Конвенция УНИДРУА о международном финансовом лизинге 1988 г» действует в РФ с 1999 года. В ней 25 статей, которые устанавливают для всех присоединившихся стран правила оформления и применения ФЛ.

Разновидности

Из всего вышесказанного уже довольно очевидно, что финансовая аренда — чрезвычайно многогранный инструмент. Есть несколько видов:

- Классический. Это трёхстороннее соглашение между продавцом, покупателем и получателем. Покупатель приобретает необходимое получателю оборудование (по его заявке у желаемого продавца), а затем возмещает расходы засчёт платежей от получателя.

- Возвратный. Это вид сделки, в которой не участвует продавец. Подходит для ситуаций, когда собственник имущества хочет заработать на сдаче его в аренду. Предполагается, что получатель вернёт оборудование через определённый срок.

- Леверидж. Самая сложная форма финансовой аренды. Лизингополучатель привлекает одновременно несколько источников финансирования, то есть нескольких продавцов. Подходит для дорогих проектов, где требуется много техники, недвижимости и другого имущества, а получить их из одного источника невозможно.

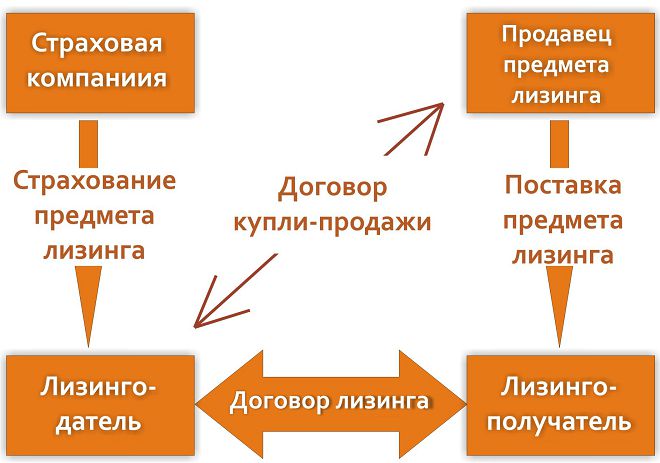

Схема финансового лизинга с участием страховой компании

Схема финансового лизинга с участием страховой компании

Наличие у лизинговой компании автохозяйства

При заключении договора лизинга автомобилей важным фактором может стать наличие у лизинговой компании собственного автохозяйства и, соответственно, возможность регистрации автомобилей в ГИБДД на лизинговую компанию. Если у лизингополучателя нет собственного парка транспортных средств и, соответственно, нет необходимости в открытии автохозяйства, оптимальным будет выбор лизинговой компании, которая сможет зарегистрировать на себя автомобили в ГИБДД, обеспечит организацию прохождения техосмотра, будет являться плательщиком транспортного налога по переданным в лизинг автомобилям. При этом лизингополучателю выдаётся доверенность на управление автотранспортом.

Обзор программ ведущих лизинговых компаний

Немного статистики для понимания, что эта форма обновления и модернизации своего имущества многими предприятиями рассматривается в качестве основной. За 9 месяцев 2018 года было заключено рекордное количество сделок. Посмотрите на график.

Рейтинговое агентство “Эксперт РА” составило рейтинг. В пятерку крупнейших лизингодателей вошли:

По ним и проведем обзор условий лизинговой сделки.

ГТЛК

Лидер на рынке лизинговых услуг. Главным акционером является Министерство транспорта РФ. Помогает приобрести для юридических лиц и индивидуальных предпринимателей, работающих в транспортной сфере:

- воздушный, водный, железнодорожный и пассажирский транспорт;

- дорожно-строительную и дорожно-эксплуатационную технику.

Что нужно для оформления лизинговой сделки поэтапно:

- Оформление заявки на фирменном бланке предприятия с печатью и подписью ответственного лица.

- Подготовка пакета необходимых документов (учредительные и бухгалтерские).

- Принятие решения по сделке и заключение договора.

- Приобретение лизингодателем у производителя необходимого имущества.

- Передача имущества лизингополучателю и страхование от имущественных рисков.

- Переход права собственности на предмет сделки в конце срока аренды к лизингополучателю.

Чтобы повысить вероятность одобрения сделки, ИП или предприятие могут привлекать поручителей и предоставлять залог.

Условия сделки:

- первоначальный взнос – от 5 до 30 %,

- от 3 до 5 лет,

- выплаты аннуитетными (одинаковыми каждый месяц) или регрессивными (убывающими) платежами.

На сайте есть калькулятор. Можно заранее прикинуть ежемесячные платежи и стоимость переплаты.

По заданным условиям ежемесячный платеж составит 46 949,2 руб., а общая стоимость имущества возрастает почти на 200 тыс. руб. и становится равна 1 690 171,56 руб.

Сбербанк Лизинг

В 2018 г. занимает 2-ю строчку рейтинга, потерял свои лидирующие позиции по сравнению с 2017 г. Кроме традиционных видов имущества, предметом сделки может быть и недвижимость. В этом преимущество компании.

При этом недвижимость передается на условиях финансового и возвратного лизинга, т. е. позволяет предприятию получить дополнительные денежные средства.

Условия лизингового договора:

- аванс от 10 до 49 %,

- минимальная сумма – 500 тыс. руб.,

- максимальный срок – 3 года.

Калькулятор на сайте не только подсчитывает ежемесячные платежи, но и показывает расчет выгоды лизингополучателя, что очень удобно. Например, при тех же условиях, что и в предыдущем примере, мы получили такие результаты.

Как взять имущество в финансовую аренду в Сбербанк Лизинг:

Шаг 1. Оформить заявку онлайн или через менеджера по телефону. Форма анкеты выглядит следующим образом.

Шаг 2. Получить персональное предложение.

Шаг 3. Заключить договор лизинга.

Шаг 4. Получить технику.

ВТБ Лизинг

Компания оформляет сделки по финансовому и операционному лизингу для юрлиц и ИП. Список имущества, которое можно взять в аренду, не отличается от традиционного. ВТБ Лизинг идет навстречу клиенту и составляют индивидуальный график внесения платежей.

Условия:

- максимальный аванс – 49 %;

- обязательное страхование;

- не требуется залог, предмет договора остается в собственности лизингодателя;

- возможен досрочный выкуп;

- можно заключить 2-й договор до окончания действия первого;

- срок – от 11 до 60 месяцев.

ЛК Европлан

ЛК Европлан поднялась в рейтинге на одну строчку вверх и занимает 4-е место. Работает только с юридическими лицами на следующих условиях:

- Первоначальный взнос от 5 до 49 %.

- Срок от 12 месяцев до 5 лет.

- Предприятие должно работать не менее 6 месяцев.

Компания предлагает и операционный автолизинг с включенными в стоимость ежемесячного платежа дополнительными услугами:

- постановка на учет в ГАИ,

- страхование,

- техобслуживание,

- шинный сервис,

- программа по оказанию помощи на дороге,

- топливная программа.

Пример расчета ежемесячного платежа.

ВЭБ-лизинг

Компания является участником государственных программ помощи агропромышленному и лесопромышленному комплексу, льготной программы Минпромторга. Поставляет с выгодой до 20 % технику из республики Беларусь.

Условия для клиентов:

- аванс от 5 %,

- срок до 60 месяцев.

Что такое лизинг – определение

Финансовый термин «лизинг» происходит от английского слова «leasing» и дословно переводится как «аренда».

Действительно, при совершении лизинговых операций имущество передаётся во временное пользование, но в отличии от классической аренды, пользователь имеет право на последующее приобретение объекта лизинга в постоянное владение.

Это главное принципиальное различие между лизингом и арендой: есть и другие нюансы, о которых мы обязательно расскажем в нашей статье.

Официальное определение звучит следующим образом:

Имущество передаётся лизингодателем на определенный срок за условленную заранее плату и с правом последующего выкупа имущества лизингополучателем. Все условия передачи имущества, его страхования и сроков эксплуатации до полного выкупа указываются в договоре лизинга, который подписывают обе стороны.

Следует сказать, что не всегда лизинг заканчивается выкупом имущества: иногда получатель возвращает его владельцу, как при обычной аренде.

Объекты и субъекты лизинга

Рассмотрим какие объекты (или предметы) могут быть объектами лизинга:

- оборудование;

- сооружения;

- здания;

- предприятия;

- транспорт;

- другое имущество, в котором заинтересован получатель.

В лизинг можно дать и взять почти любые объекты, находящиеся в собственности. Исключение составляют участки земли, природные объекты, а также имущество, для которого законом предусмотрен особый характер обращения (например, оружие).

В нашей стране особой популярностью пользуется лизинг оборудования и автомобилей.

Многие фирмы на начальной стадии своей деятельности приходят к выводу, что им выгоднее взять имущество в кредит с последующим выкупом, чем покупать его путём единовременной сделки купли-продажи.

Это позволяет сократить расходы и приобрести оборудование и технику в кратчайшие сроки.

О том как взять авто в лизинг для юридических лиц читайте в нашей отдельной статье.

Субъекты лизинга:

- лизингополучатель (он же клиент – физическое либо юридическое лицо, заинтересованное в получении предмета лизинга);

- лизингодатель (банк, компания, коммерческая или общественная организация);

- страховщик (компания, которая страхует сделку);

- поставщик (продавец оборудования, производитель, дилер).

Бывает, что лизингодатель выступает одновременно поставщиком имущества, но чаще это коммерческий банк, кредитная организация или собственно лизинговая компания. Лизингодателем может быть не только юридический субъект, но и физическое лицо, отдающее в лизинг личное имущество.

Страховая компания – не обязательный, но желательный участник лизинговых операций. Обычно страховщик – партнёр получателя или лизингодателя. Он привлекается, дабы застраховать имущественные, транспортные, финансовые и прочие виды риска, связанные со сделкой.

Процедурами такого типа занимаются практически все крупные кредитные организации, но не напрямую, а через специально созданные «дочки» — дочерние компании.

Обычно первая часть названия таких подразделений совпадает с именем материнской фирмы (банка). Пример – Авангард-Лизинг, ПромСвязьЛизинг, ВТБ Лизинг и т.д.

Практический смысл

В чем практический смысл лизинга? Всё просто: получатель платит не сразу, а производит выплаты в срок, установленный договором, при этом имущество фактически переходит во владение непосредственно после внесения первоначального взноса.

Понятно, что сделка совершается только при наличии взаимной выгоды получателя и лизингодателя. Договоры лизинга вариативны и разнообразны, а графики погашения долга отличаются гибкостью.

Существуют следующие разновидности выплат:

- регрессивные платежи — оплата помесячно с уменьшением суммы;

- аннуитетные платежи — с одинаковой суммой выплат;

- сезонные платежи — привязаны к сезонным особенностям бизнеса получателя.

Оборудование, взятое в использование, можно сразу вводить в эксплуатацию, но пока оно не поступит в собственность, налог на имущество с него не отчисляется – это ещё один плюс лизинговых операций.

Преимущества

На стадии запуска производства любая компания испытывает дефицит финансовых ресурсов, поэтому аренда с последующим выкупом очень выгодна. В отличие от обычной аренды, где объект дается в пользование на определенный срок и по его истечении остается в собственности владельца.

Для лизингополучателя выгода состоит в том, что он приобретает имущество в собственность, расплачиваясь за него равными долями в течение определенного срока. Это позволяет перераспределить финансовые потоки более целесообразно. Также клиент существенно экономит на налоге на имущество, пока лизинговая сделка не закрыта, объект на баланс не ставится.

Для лизингодателя выгода сделки заключается в разнице закупочной цены имущества и размера арендной платы, и остаточной стоимости, по которой имущество выкупает клиент.