Кредитная карта втб 24 «мультикарта»

Содержание:

- Правила пользования кредитной картой с льготным периодом

- Что такое «Мультикарта» от «ВТБ» и какие виды выпускаются

- Как закрыть кредитную карту ВТБ 24

- Мастер-счет от ВТБ: суть услуги

- Как получить кредитную карту?

- Овердрафт

- Опции Мультикарты

- Что еще важно знать о кредитной карте ВТБ

- Мультикарта ВТБ условия пользования кредитной картой

- Условия и ограничение на снятия наличных

- Мнение редакции «Финансы Для Людей»

- Условия оформления Мультикарты ВТБ 24

- Размер минимального платежа, ставка и другие нюансы

- Подтверждение дохода при оформлении кредитной карты ВТБ

- Преимущества и недостатки

- Дебетовая Мультикарта ВТБ — условия пользования и тариф в 2020

- Кэшбэк

- Условия на кредитной «Карте Возможностей» предложенной вместо «Мультикарты»

Правила пользования кредитной картой с льготным периодом

Чаще всего клиент, обратившийся за выпуском кредитки, рассчитывает ее погасить в течение льготного периода в 101 день, но что-то идет не так, и в назначенный день и час банк сообщает о начислении процента.

Чтобы не допустить серьезной переплаты в четверть от суммы долга, необходимо научиться пользоваться картой, усвоив схему действия грейс-периода у ВТБ:

- Отсчет срока начинается с любой расходной транзакции, будь то покупка в магазине или перевод денег на другую карточку.

- 101 день — это не отсрочка. Правильнее было бы назвать услугу рассрочкой, поскольку ежемесячно уплачивают по 3 % от одолженной суммы.

- Ежемесячно в определенные дни платежного периода банк требует внести минимальный платеж.

- Если 3 % не внесены, начислят штраф, пени и взыщут процентную переплату за весь пропущенный срок.

- Если внести 2 платежа, на следующий месяц следует планировать полное закрытие кредитного долга.

Минимально вносимая сумма слишком мала, чтобы надеяться накопить за 3 месяца необходимые для возврата средства. К итоговому платежу погашенной остается только 6–10 % от долга. Если бы банк увеличил долю платежа, возвращать остаток было бы легче.

Что такое «Мультикарта» от «ВТБ» и какие виды выпускаются

В данном типе карт выпускаются дебетовые, кредитные, зарплатные и пенсионные карты. При этом, дебетовые карты могут использоваться как накопительные или платежные, по своему усмотрению.

Кредитная карта ВТБ с льготным периодом

На данный момент вместо кредитки «Мультикарта» банк предлагает кредит на кредитной карте ВТБ — 110 дней без процентов.

Преимущества карты и недостатки

Любой финансовый продукт имеет и положительные, и отрицательные качества. То же самое касается «Мультикарты» от «ВТБ».

В числе положительных свойств такой карты следующие плюсы:

- простая в использовании;

- включает широкий перечень бесплатных услуг;

- выгодная для клиента;

- оформление очень простое и быстрое. Клиент имеет возможность самостоятельно выбрать для себя наиболее подходящую программу лояльности (всего их банк предоставляет шесть). Также программу можно менять до тех пор, пока условия не станут максимально выгодными для клиента;

- не нужно нести дополнительные расходы;

- карта работает действует по всему миру;

- в любое время суток доступна горячая линия, на которую можно позвонить по телефону 8 (800) 100-24-24 и получить необходимую информацию от высококвалифицированных работников банка.

Среди отрицательных свойств «Мультикарты» следующие ее особенности: бесплатное использование карты доступно только для тех клиентов, которые выполняют условия банка (регулярное пополнение, использование её в качестве платёжной и тд., подробности на банка). В ином случае за карту взимается (ежемесячный платёж 249 ₽)

«Мультикарта», предоставляемая «ВТБ», является универсальной и крайне полезной. С ее помощью клиенты получают много возможностей:

- копить в течение долгого времени финансы;

- получать зарплату и прочие финансовые средства с иных источников дохода;

- снимать средства в банкомате любого финансового учреждения, расположенного в РФ;

- зачислять средства на карту, полученную в этом или другом финансовом заведении;

- получить медицинскую страховку;

- оплачивать услуги и товары в учреждениях и магазинах, в которых есть специальные терминалы;

- оплачивать коммунальные услуги;

- получать кэшбэк за покупки, совершенные при помощи этой карты;

- продавать, покупать или обменивать денежные средства;

- открывать новый счет в любой из трех валют, которые предлагаются банком.

Много других финансовых заведений предоставляют подобные услуги, но мало кто может предложить полный пакет услуг в одном финансовом продукте.

Карта позволяет клиенту:

- пользоваться разными программами лояльности, а также подбирать для себя наиболее выгодную;

- моментально и быстро изменять условия программы;

- оформить несколько карт (максимум – 5), привязав их к единому финансовому счету, и все они будут равноценны. Это выгодно для больших семей, особенно тех, члены которой проживают в разных городах;

- пользоваться личным кабинетом. В нем клиент может зачислять средства на карту, списывать их, проверять баланс счета, начислять по бонусной программе баллы;

- получать информацию о всех финансовых операциях, выполняемых в пределах указанного финансового продукта;

- использовать два пакета одновременно: для дебетовой и кредитной карт;

- за зачисление финансовых средств получать процент на карту и снимать финансы без процентов. Снять с карты можно до 2 млн. рублей, а брать – до 1 млн. рублей;

- клиент также имеет возможность пользоваться разными акциями. В настоящее время действует акция «Сбережения». При условии оформления «Мультикарты», открытия на ней накопительного счета в рублях и откладывания на ней собственных средств происходит начисление 7,5% годовых. При дальнейшем использовании процентная ставка повышается до 8,5%;

- Бесплатное обслуживание карты.

«Мультикарта» обслуживается бесплатно. Правда, нужно, чтобы за месяц клиент перечислял на нее и снимал не менее 5 тысяч рублей. SMS-информирование также для клиента предоставляется бесплатно.

И это еще не все. Дополнительно клиент может рассчитывать на такие возможности:

- начисление процента за остаток личных средств от 1 до 6%. Больше процент будет за подключение бонусных опций (кроме опции «Сбережения»), покупки с карты;

- общий процент в зависимости от суммы покупки (оплата туристической путевки, билетов на самолет или поезд, чека в ресторане, покупки в магазинах) – от 1 до 10%.

Как закрыть кредитную карту ВТБ 24

Если в применении кредитной карты больше нет необходимости, клиент может добровольно отказаться от нее, закрыв в ближайшем отделении банка. Для этого он должен обратиться к сотруднику офиса и предоставить ему заявление на закрытие карточного счета. Оператор банка проверит существование долга по кредиту. В случае его наличия, клиент обязан произвести расчет задолженности по процентам. Только после возвращения на кредитную карточку заемных средств, клиент передает ее сотруднику банка на уничтожение. По истечении 45 дней после подачи заявления клиент банка получит официальную справку о закрытии счета.

Мастер-счет от ВТБ: суть услуги

Банковский мастер-счет является ключевым счетом клиента, который ранее заключил договор на обслуживание. Собственники продукта имеют возможность хранить свои сбережения в нескольких валютах: в рублях, в долларах и в евро. К нему можно привязать ранее полученную в ВТБ карточку, и снимать через нее деньги в банкомате.

Обмен валют происходит автоматически по актуальному банковскому курсу. Пользователи имеют возможность руководить финансами в удаленном режиме и осуществлять транзакции в эквиваленте выбранной валюты. Они могут рассчитываться карточным продуктом в любой стране. Держатели карты бесплатно обналичивают средства в банкоматах ВТБ, осуществляют переводы, в том числе и на счета в сторонних банках.

Как получить кредитную карту?

После чего, в случае одобрения, необходимо будет лично посетить отделение банка и предоставить нужные документы. Список документов расположен на странице анкеты и доступен в ходе ее заполнения.

Другим способом получения Мультикарты является личное обращение в отделение банка. Составить заявление и заполнить анкету вам помогут кредитные менеджеры.

Необходимые условия для тех, кто желает получить кредитную карту ВТБ:

- Возрастные пределы – минимум 21 год, максимум 70 лет.

- Минимальный ежемесячный регулярный доход – от 15 тысяч рублей и выше.

- Заявитель должен являться гражданином России.

- Заявитель должен иметь постоянную регистрацию по месту пребывания в том регионе, где есть филиалы и отделения банка.

Внимание! Выпускается Мультикарта любой категории бесплатно!

Срок действия карты указывается на самой карте, перевыпуск карты, в случае окончания срока ее действия, делается банком заблаговременно и бесплатно.

Мультикарты ВТБ работают с такими сервисами как Apple Pay, Google Pay, Samsung Pay.

«Берешь чужие и на время, а отдаешь свои и навсегда» — хорошая присказка, гораздо лучше рекламного слогана «Купи сейчас- плати потом», ведь это «Потом» наступает очень быстро.

Овердрафт

Овердрафт зарплатной Мультикарты ВТБ равен 10 000 рублей. Подключается он по желанию держателя. О своём намерении подключить овердрафт можно сообщить работнику Банка при заключении договора на выпуск и обслуживание карты. Так же, подключение и прекращение овердрафта доступно по заявлению (в любое время).

Ставка по кредиту будет составлять 12 % годовых. В отличие от кредитных карт, по зарплатной карте ВТБ не может быть предоставлен беспроцентный период. Проценты здесь начисляются с первого дня использования кредитного лимита.

Срок кредитования в Банке ВТБ равен 360 месяцам. В графике погашения можно посмотреть ежемесячный платёж, который должен быть равен 5 % от суммы долга + проценты за использование кредитных средств.

Опции Мультикарты

Отдельного внимания заслуживают всевозможные опции Мультикарты, благодаря которым она становится лакомым кусочком для продвинутых пользователей пластиковых карт.

Согласно условиям обслуживания ВТБ-24 по Мультикарте можно подключить 1 из 4-х доступных опций и менять их каждый месяц между собой. Например, в один месяц пользоваться одной опцией, в другой — другой и т.д. По каждой опции предусмотрены свои условия, которые зависят от суммы средств, которую ежемесячно тратит владелец карты.

Первая опция — cash back на все покупки

Если подключить эту услугу, клиент в течение месяца будет получать кэшбек на любые покупки, совершенные по карте или с использованием ее реквизитов. Процент кэшбека варьируется от 1% до 2% и зависит от суммы месячных расходов:

- До 15 тыс. руб. — кэшбек 1%

- До 75 тыс. руб. — 1,5%

- От 75 тыс. руб. — 2%

Вторая опция — Авто или рестораны

Это тоже опция кэшбека, но по конкретным категориям: «Авто» или «Рестораны». Процент кэшбека напрямую связан с суммой ежемесячных расходов по пластиковой карточке:

- От 5 до 15 тыс. руб. — 2%

- От 15 до 75 тыс. руб. — 5%

- От 75 тыс. руб. — 10%

Как видно, максимальная сумма кэшбека по операциям оплаты в категории «Авто» составляет 10%, поэтому карточку можно смело называть отличной находкой для автомобилистов.

Третья опция — Коллекция или Путешествия

Если клиент выберет опцию «Путешествия», то за каждые потраченные 100 рублей по карте, он будет получать мили. Впоследствии мили можно обменять на авиабилеты любой компании авиаперевозчика. Начисление миль напрямую зависит от суммы расходов в течение месяца.

- До 15 тыс. — 1 миля за 100 руб.

- До 75 тыс. — 2 мили за 100 руб. в чеке

- От 75 тыс. — 4 мили за каждые 100 руб.

Выбрав опцию «Коллекция», клиент будет получать специальные бонусы по программе привилегий банка за каждые потраченные 30 рублей.

- При расходах в месяц до 15 тыс. — 1 бонус за 30 руб. в чеке

- До 75 тыс. руб. — 2 бонуса

- От 75 тыс. — 4 бонуса

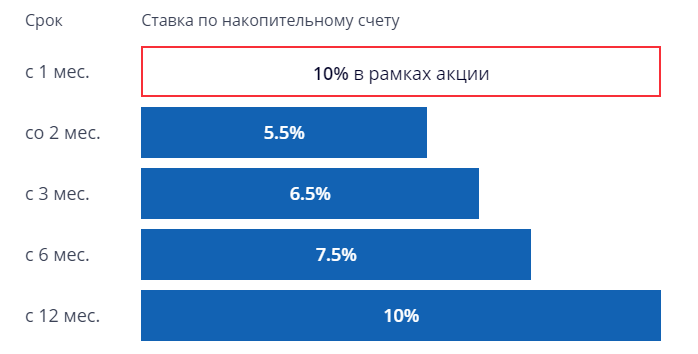

Четвертая опция — начисление процентов на остаток

В рамках этой опции в течение первого месяца использования карты клиенту начисляются повышенные проценты в размере 10% годовых на любой остаток. Именно поэтому в первый месяц владельцу лучше подключить эту опцию, потому что начиная со 2-го месяца проценты резко упадут до 5.5% годовых и будут планомерно подниматься согласно приведенному ниже графику.

Согласно графику следующее увеличение процентной ставки произойдет с 3-го месяца использования карточки и процент составит 6.5% годовых, потом 7.5% в год и 10%, начиная с 12 месяца использования.

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.

Мультикарта ВТБ условия пользования кредитной картой

Среди клиентов ВТБ сегодня наиболее популярная кредитная карта. Главная причина заключается в том, что владелец карты сам выбирает программу кэшбэка в определенной категории, где он будет максимально выгодным.

Кредитка ВТБ имеет ряд особенностей, которые выделяют ее среди прочих:

— лимитированное кредитование – не больше 1000000 руб.;

— годовая процентная ставка –26%;

— до 50-ти календарных дней – это период, когда клиент пользуется льготами, действующий для снятия наличности и осуществления покупок;

— платеж минимум 3%, который надо сделать до 20 числа текущего месяца;

— деньги снимаются с комиссией 5,5% (но не меньше 300руб.);

— до 10% кэшбек при покупках, исходя из затраченных средств;

— оформить кредитку можно при наличии паспорта, справки с места работы и СНИЛС.

Условия и ограничение на снятия наличных

Мультикарту ВТБ активно используют не только для оплаты товаров или услуг, но и для снятия наличных средств. Получить деньги можно как в банкоматах группы ВТБ, так и в любом аналогичном устройстве, принадлежащем другому банку. Следует учитывать тот факт, что лимит снятия, комиссия и так далее могут отличаться в зависимости от того, чей банкомат используется. Разумеется, самые выгодные условия – только в банкоматах ВТБ.

В банкоматах банка

В банкоматах банка ВТБ можно снимать деньги с учетом следующих особенностей:

- Выдача средств: бесплатно. Исключение делается только для кредитной категории карт ВТБ и только тогда, когда клиент снимает заемные, а не собственные средства. В такой ситуации будет взиматься комиссия в размере 5,5% от суммы, но не меньше 300 рублей.

- В день нельзя снять более 350 000,00 рублей.

- За месяц нельзя снять больше 2 000 000,00 рублей.

Отдельно нужно отметить тот факт, что получить деньги можно и через кассу банка, но при этом придется заплатить 1000 рублей комиссии. Тут тоже есть свое исключение. Если клиент снимает через кассу банка сумму более 100 тысяч рублей, дополнительная 1000 рублей комиссии не взимается.

В банкоматах других банков

Если расходы клиента по мультикарте ВТБ за месяц превысили 75 тысяч рублей, то снятие денег в банкоматах чужих банков также будет производиться бесплатно. Точнее – комиссия списываться будет, но в конце месяца все списания будут зачислены обратно. Во всех остальных случаях при использовании чужого банкомата нужно будет заплатить 1% от суммы, но не меньше 300 рублей. А вот для кредитных карт комиссия остается неизменной: те же 5,5% (не менее 300 рублей). Кроме того, можно снимать деньги в кассах других банков. Размер комиссии будет аналогичен использованию банкоматов: 1% (min 300 рублей). Лимиты и ограничения идентичны описанным выше (350 тысяч в день и не более 2 миллионов в месяц).

Мнение редакции «Финансы Для Людей»

Пакет услуг Мультикарта ВТБ – это весьма смелый ход одного из крупнейших банков РФ.

Достойная бонусная программа, которая «подстраивается» под потребности клиента, возможность бесплатно оформить и обслуживать несколько разных карт (в том числе кредитную), бесплатные снятия и переводы, универсальность – всё это увеличивает потребительскую ценность банковского продукта и делает его претендентом на использование в качестве основного средства оплаты в вашем кошельке.

Но сделав свой выбор в пользу этого продукта, вам придётся смириться со сложностью в его освоении и с тем, что, по всей видимости, надо будет «жертвовать» другими, не менее интересными, но не такими универсальными банковскими карточками. Только в этом случае вы сможете воспользоваться всеми возможностями мультикарты с наибольшей выгодой.

Да, ВТБ не сильно церемонится, ставя величину кэшбэка и другие параметры в прямую зависимость от оборота по карточке, но если вы сделаете её основной (и раздадите допки своим родственникам), то у вас есть все шансы получить от карты «всё лучшее»!

Людям с доходами выше среднего однозначно имеет смысл к ней присмотреться. Да и людям с достатком поменьше её преимущества тоже не повредят, тем более, что карты в рамках пакета услуг легко сделать бесплатными.

Условия оформления Мультикарты ВТБ 24

Оформление банковских карточек этого типа и последующее их обслуживание проводится в соответствии со специальным пакетом обслуживания «Мультикарта». При оформлении кредитной Мультикарты или дебетовой Мультикарты для вас автоматически открывается одноименный пакет. До 5 штук сами карты бесплатны, однако пакет – платный. Но есть нюанс: выполняя некоторые требования, вы освобождаетесь от уплаты.

При оформлении любого вида Мультикарты в банковском отделении клиент должен заплатить 249 руб., которые возвращаются на его счет при соблюдении условий бесплатности (см далее). Оформление через интернет – без оплаты.

Размер минимального платежа, ставка и другие нюансы

Нужно учитывать другие нюансы использования кредитки. Речь идет о размерах ставки по займу, стоимости получения средств через банкомат.

Так, если клиент решил полностью забрать свои денежные средства, комиссия отсутствует. При этом:

- будет взиматься комиссия до 5.5%, если пользователь снимает кредитные средства;

- минимальная сумма оплаты составляет 300 руб.;

- денежные средства можно будет снимать без процентной ставки на протяжении первых семи суток после оформления карты.

Сумма снятия с кредитной карты ВТБ «101 день» не должна составлять больше 100000 руб. за один раз.

Если речь идет о банкоматах остальных финансовых организаций, в подобной ситуации клиент также может снимать собственные средства. Ставка составит 1%. Кредитные средства тоже будут сниматься платно. При этом ставка будет равна 5.5%, а минимум определен в 300 руб.

Не стоит забывать о том, что оформить кредитную карту ВТБ «101 день» без процентов получится в любом офисе организации. Также это можно сделать онлайн и впоследствии управлять своим счетом из личного кабинета. Эта возможность привлекает всех клиентов банка: от молодых людей до лиц пенсионного возраста, которые тоже владеют картой.

Учитывая все преимущества предложения, неудивительно, что отзывы о кредитной карте ВТБ «101 день» без процентов положительные. Ее держатели могут рассчитывать на минимальные платежи, оптимальные ставки, возможность снятия средств в банкоматах других организаций с минимальной комиссией и остальные доступные опции.

Подтверждение дохода при оформлении кредитной карты ВТБ

«Карте возможностей»

Если сравнивать условия на кредитной карте ВТБ с предложениями аналогичных программ других банков, то здесь предложены наиболее лояльные требования и тарифы. К примеру, на кредитных картах Тинькофф банка 55-120 дней без процентов, менее выгодные условия (но, при этом банк не требует подтверждение дохода и не учитывает наличие кредитов в других банках).

Условия предоставления льготного периода

условий на кредитной карте ВТБ

Для примера рассмотрим: кредитная карта была оформлена 25 июня, 5 июля были использованы кредитные средства для оплаты товара или услуги. То, с 1 июля активируется льготный период (90 дней). В данный период банк не начисляет проценты за пользование, но при этом, необходимо не забывать вносить минимальную сумму выплаты основного долга (от 3%), точная сумма предоставляется в выписке. Вносить платежи нужно не позднее 18-00 20 числа. По завершению периода 90 дней, с 1 октября по 20 октября —период в течении которого, банк просит вернуть использованную сумму.

В каких случаях банк начисляет проценты за пользование кредитом в льготный период

- в период льготного кредитования были просрочки по ежемесячному платежу (нарушения по сумме);

- не возвращён долг к дню окончания безпроцентного периода.

Преимущества и недостатки

Прежде чем делать подробный обзор мультикарточки, пробежимся по её основным достоинствам и недостаткам, чтобы было понятно, что от неё ожидать.

К преимуществам карты можно отнести:

1. Бесплатный выпуск (при онлайн-заказе с официального сайта) и бесплатное обслуживание при выполнении ряда не особо напряжных условий (подробности далее).

2. Возможность подключить одну из пяти опций кэшбэка (вознаграждение в виде возврата определённого процента с покупок деньгами/бонусами/милями ), опцию «Сбережение» с начислением до 8,5% годовых по накопительному счёту и опцию “Заёмщик”, позволяющую получить скидку по платежам за кредиты в банке. Опции кэшбэка охватывают такие популярные категории, как: оплата на АЗС и за парковки (опция «Авто» – до 10%), рестораны, кафе, театры и кино (опция «Рестораны» до 10%). В том числе возвращают деньгами до 2% (опция «Cash Back»), бонусами до 4% (опция «Коллекция») и милями до 4% (опция «Путешествия»).

Держатель карты может переключать опции бесплатно без каких-либо ограничений с периодичностью не более 1 раз в месяц в отделении банка или по телефону 8-800-100-24-24, и выбирать самую выгодную – по своему усмотрению. Сумма сбережения или начисляемого вознаграждения напрямую зависит от оборота по карте.

3. Начисление процента на остаток (ПНО) (до 6%) при любой из 5-ти подключенных опций кэшбэка.

4. Бесплатное снятие наличных в ЛЮБЫХ банкоматах, межбанковские переводы и переводы с карты на карту без комиссии (при сумме покупок в месяц свыше 5 тыс.руб.).

5. Пополнение карты путём Card2Card-перевода с любой банковской карты (стягивание) без комиссии. Кстати, с Мультикарты можно также стягивать средства без комиссии другой карточкой. Здесь же отметим развитую сеть банкоматов и терминалов, где можно без комиссии пополнить счёт карты.

6. Возможность подключить карты к платежным сервисам Apple Pay, Samsung Pay, Google Pay.

7. Досрочный перевыпуск любой дебетовой карточки без комиссии (в том числе в случае утери или кражи).

8. Бесплатное смс-информирование.

9. При оформлении карточек в разных валютах, на каждой из них выдавливается символ валюты, что очень удобно для держателей – не спутаешься. Отдельно отметим интересный дизайн карты.

10. Постоянные акции и выгодные предложения.

Недостатки:

1. Зависимость начислений в опциях (процентов на остаток или кэшбэка) от ежемесячной суммы покупок на карте. Нужно быть очень активным (и щедрым) держателем, чтобы получить максимальный доход в подключенной опции (все вкусные «до» в рекламе карты на официальном сайте начинаются с оборота от 75 тыс. рублей в месяц).

2. Для смены опции, необходимо звонить в банк (по крайней мере – пока) или обращаться к сотрудникам в онлайн-чате в ВТБ-Онлайн. В интернет-банке менять опции было бы намного удобнее.

3. При конвертации накопленных бонусов/миль приходиться довольствоваться ценами на товары/услуги, устанавливаемыми банком (в рамках бонусной программы) – эти цены могут быть завышены по сравнению с рыночными.

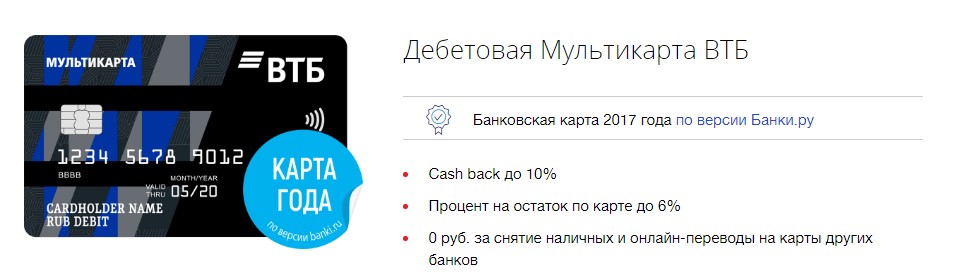

Дебетовая Мультикарта ВТБ — условия пользования и тариф в 2020

Дизайн дебетовой Мультикарты ВТБ

Дизайн дебетовой Мультикарты ВТБ

Дебетовая Мультикарта предназначена для совершения покупок и других операций за счет собственных средств клиента. Она выпускается в стандартном варианте и в виде продуктов, адаптированных под пенсионеров, жителей отдельных городов, зарплатных и других категорий клиентов. В любом случае перед тем как пользоваться Мультикартой, надо разобраться с ее условиями.

Выпуск и стоимость обслуживания карты

Базовый продукт предусматривает ежемесячную плату в 249 рублей. Но она не взимается при тратах на товары и услуги с помощью пластика на сумму от 5000 рублей за месяц. Существует еще ряд моментов, позволяющих избежать платы за обслуживание:

- Зарплатным клиентам предоставляется Мультикарта с бесплатным обслуживанием без дополнительных условий.

- Пенсионерам пакет услуг предоставляется бесплатно, при условии зачисления в течение 3 месяцев любой суммы от ПФР или пенсионных органов Минобороны.

- Жителям Москвы и Санкт-Петербурга доступна Мультикарта МИР с полностью бесплатным обслуживанием в рамках продуктов «Карта Москвича» и «Единая карта петербуржца».

Процент на остаток

Мастер-счет Мультикарты (основной карточный текущий счет) позволяет получать доход на остаток. Ставка для начисления процентов зависит от суммы покупок и может достигать 9% по стандартным условиям и 10% — по акциям.

При активной опции «Сбережения» проценты по мастер-счету не начисляют. Но клиент может открыть накопительный счет «Копилка» и получать на остаток по нему до 7.5% в зависимости от суммы расходов.

Снятие наличных в банкоматах (комиссии и лимиты)

Ежемесячно можно снимать с Мультикарты до 2 млн рублей, а в течение 1 дня – до 350 тысяч рублей. Комиссии не будет, если использовать для получения наличных банкоматы группы ВТБ. В остальных случаях она составит 1% (мин. 300 р.). Банк вернет сумму этой комиссии, если траты за месяц превысят 75 тыс. рублей, а также при получении военной пенсии через ВТБ.

Выдача наличных в кассах сторонних финансовых учреждений всегда платная – 1% от суммы (мин. 300 р.). Аналогичная комиссия взимается и при получении суммы до 100000 рублей в кассах ВТБ.

Переводы с дебетовой Мультикарты ВТБ

Бесплатно осуществляются переводы внутри ВТБ. За межбанковский перевод по реквизитам банк возьмет комиссию в 0.4% (мин. 20 и макс. 1000 руб.), а за перечисление по номеру пластика – 1.25% (мин. 50 р.). При тратах от 75000 руб. за месяц комиссия за все межбанковские переводы и перечисление до 20000 руб. по номеру пластика возвращается на счет.

С подтверждением по СМС можно отправить по номеру пластика за 1 раз до 100000 рублей, за день – до 300000 руб. и до 333333 руб. – за месяц. На межбанковские переводы лимиты выше – до 250000 руб. в сутки и до 2500000 руб. – в месяц.

Смс-информирование по карте

PUSH-уведомления можно получать без взимания платы за услугу. По СМС бесплатно доставляют только коды для подтверждения операций и информационные сообщения в рамках пакета «Карты». Для получения уведомлений по СМС о каждой покупке надо активировать опцию «Карты+», которая стоит 59 р./месяц.

Дополнительные дебетовые Мультикарты для близких

Клиент может получить без дополнительной платы до 5 дебетовых карточек. Если нужна 6-ая и последующая «допка», то за ее выдачу придется заплатить 500 руб. Весь дополнительный пластик обслуживается бесплатно.

Кэшбэк или бонусные опции Мультикарты ВТБ действуют не только на основную карточку, но и на все «допки». При этом для всех карт будет применяться 1 опция программы. Выбрать отдельно варианты вознаграждения для основного и дополнительного пластика нельзя. К продукту «Единая карта петербуржца» выпуск «допок» невозможен.

Прочие комиссии тарифного плана дебетовой Мультикарты

Перевыпуск пластика осуществляется при необходимости без взимания комиссии. Причина замены при этом значения не имеет. Доступ к мобильному и онлайн-банку также предоставляется без взимания вознаграждения.

Кэшбэк

Возможность сэкономить, пользуясь картой появляется когда расходы превышают отметку в 5 000 рублей. Это небольшая сумма. Чтобы получать бонусы достаточно просто расплачиваться мультикартой.

Условия кэшбэка

Возврат средств предусмотрен в нескольких категориях. Одна карта допускает только один вид бонусов, которые начисляются при расходах более 5000 ₽. Менять их можно по своему усмотрению раз в месяц. Баллы зачисляются в течение 30 дней, следующих за расчетным периодом по 1-й из 7-ми категорий:

- Cach back на все. Максимальное вознаграждение в этой категории составляет 2% от суммы покупки.

- Опция «Авто» даёт возможность вернуть до 10% за расчёты на заправках и платы парковочных мест.

- Бонус «Рестораны» рассчитан на постоянных посетителей кафе, баров и ресторанов. В рамках опции кэшбэк начисляется и за покупку билетов в театры и кино.

- При подключении опции «Путешествия» начисляются баллы-мили. Бонусы начисляются за каждые потраченные 100 рублей. Мили пригодятся при покупке билетов на поезда и самолеты, во время бронирования номеров в отелях. Ими можно оплачивать аренду автомобиля. Потратить вознаграждение можно на сайте travel.vtb.ru из расчета 1 миля = 1 ₽. Максимальный кэшбэк составляет 4%.

- «Коллекция» дает возможность бесплатно получить товары с сайта bonus.vtb.ru. В список подарков входят товары для дома, электроника, бытовая техника. Принцип начисления баллов идентичен начислению миль. 1 бонус = 1 ₽. Баллами возвращается до 4% от расходов за месяц.

- «Сбережения» гарантирует повышенную ставку по накопительному счёту. Банк готов начислять до 8% на остаток по карте.

- Опция «Заемщик» рассчитана на держателей кредитных карт. Выгодна она заёмщикам банка. При расчетах кредитной версией мультикарты экономия на процентах по кредиту доходит до 10%.

Как подключить кэшбэк?

Специального подключения кэшбэк не требует. При оформлении карты в отделении банка специалист подробно расскажет про каждую опцию и установит нужную категорию. Поменять ее можно:

- В личном кабинете онлайн-банка перейдя в раздел опции из меню карты;

- Позвонив на горячую линию;

- В мобильном приложении, оставив запрос в чате.

Условия на кредитной «Карте Возможностей» предложенной вместо «Мультикарты»

Наличие условия 110 дней без процентов позволяет, не платить проценты за пользование суммой использованной для оплаты товаров и услуг. На снятие и переводы, беспроцентные условия только первые 2 месяца (с начала льготного периода)

| Условия по кредитной «карте возможностей» ВТБ | |

| Лимит суммы | до 1 млн. ₽ |

| Длительность льготного периода (без процентов) | 110 дней |

| Процентная ставка за пользование кредитом в льготный период, годовых | 0% |

| Ставка по кредиту на оплату товаров и услуг вне льготного периода (при нарушении условий) | от 14,9% |

| Ставка по кредиту на снятие наличных | от 34,9% |

| Нижний предел суммы ежемесячных выплат по основному долгу (снятой с карты) | не менее 3% |

| Минимальный ежемесячный платёж по основному долгу | не менее 3% |

| Комиссионный сбор за снятие наличных с карты ВТБ | 0 ₽ — при сумме до 50 тыс. ₽ (в мес.); 5,5% (мин. 300 ₽) — при сумме более 50 тыс. ₽ (в мес.) |

| Сбор за переводы на карты других банков | 5,5% (мин. 300 ₽) |

| Пеня за нарушение графика выплаты задолженности | 0,1% от суммы задолженности в день |

| Кэшбэк за покупки | 1,5% за любые покупки; до 15% за любые у партнёров |

Кредитная карта является выгодным банковским продуктом, позволяющим совмещать кредитные программы с бонусными программами дебетовых карт серии «Мультикарта» ВТБ. Оформив кредитную карту можно получить условия, аналогичные карте рассрочки с кэшбэком.