Кредитная карта втб 110 (101) дней без процентов

Содержание:

- Какую кредитную карту выбрать — «Карту возможностей» ВТБ или другого банка.

- Плюсы и минусы льготного периода по «Карте возможностей»

- Возможности Мультикарты ВТБ

- Кредитная карта Мультикарта ВТБ Банка — основные условия

- Условия на кредитной карте ВТБ «Карта возможностей»

- Кредитная карта ВТБ заказать

- Опции Мультикарты

- Преимущества и недостатки карты

- Основные достоинства продукта

- «Нерешаемые» технические проблемы

- Как подается онлайн заявка на Мультикарту?

- Что еще важно знать о кредитной карте ВТБ

Какую кредитную карту выбрать — «Карту возможностей» ВТБ или другого банка.

Но, единственным нюансом для некоторой категории заёмщиков будет — присутствие требований банка к порядку оформления как обычного кредита (нужно обязательное подтверждение дохода справкой). В данное условие в некоторых банках не обязательное, к примеру на кредитной карте Тинькофф 120 дней без процентов.

Лучшие предложения по кредитным картам в банках с льготным периодом 0%

| Кредитные карты — наименование банка | Процентная ставка | Сумма | Кешбэк | Беспроцентный период (льготный период) | Обслуживание карты |

| ВТБ | от 14.9% | до 1 млн. ₽ | 3-15% | 110 дней | 0 ₽ |

| Банк Открытие | от 13,9% | до 500 т. ₽ | включён в условия обслуживания | 120 дней | 0% при выполнении условий (100 ₽ в месяц при покупках менее 5000 р. мес.) |

| МТС Деньги Weekend | от 19,9% | до 400 т. ₽ | 1 — 9% | 51 день | первый год бесплатно, со второго 1200 р. в год |

| Восточный Банк | от 18% | до 500 т. ₽ | до 15% | 90 дней | 0 ₽ |

| Райффайзен Банк | от 19% | до 600 т. ₽ | включён в условия обслуживания | 110 дней | 0 ₽ |

| Ренессанс Кредит | от 23,9% | до 600 т. ₽ | 3% | 55 дней | 0 ₽ первый год, со второго 0% при выполнении условий покупок в мес. на сумму от 10 000 ₽, в иных случаях 99 ₽ в мес. |

| Тинькофф Банк | от 12 % | до 700 т. ₽ | 3 — 30% | 55 дней | 590 ₽ в год |

| МТС CashBack | 11,99% | до 500 т. ₽ | 1-25% | 111 дней | 0 ₽ |

| Сбербанк | от 23,9% | до 600 т. ₽ | до 30% | 50 дней | 0 ₽ |

Оформив кредитную картуОформив данную кредитную карту

Кредитная карта «Карта возможностей» 110 дней без процентов теперь, с возможностью возобновления льготного периода, по завершению первого.

Плюсы и минусы льготного периода по «Карте возможностей»

Основные достоинства беспроцентного периода по кредитке «Карта возможностей» перечислены ниже:

- Комфортный минимальный платёж. Каждый месяц необходимо вносить всего 3% от остатка задолженности.

- Удобная схема погашения. Перед окончанием грейса клиенту не нужно выводить кредитку в ноль, так как в любом случае остаётся минимум 20 дней для возврата льготной задолженности.

- 110 дней для использования заёмных средств без начисления процентов. Для сравнения, стандартный льготный период по многим кредитным картам длится около 55-60 дней.

К минусам данного предложения относится тот факт, что операции снятия наличности не попадают под действие грейса. Более того, при обналичивании также сразу применяется повышенная ставка в размере 34,9% годовых.

Кредитные карты с самым большим льготным периодом

120 дней

Открытие

Кредитная карта

- 120 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

110 дней

Райффайзенбанк

Кредитная карта

- 110 дней без процентов

- до 600 000 рублей

- льготный период на всё

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Возможности Мультикарты ВТБ

При оформлении карты клиенту предоставляются дополнительные возможности, которые позволяют сделать ее применение более удобным. Для комфорта использования предусмотрены следующие услуги:

- Одновременное оформление нескольких карт, прикрепленных к одному счету, чтобы у всех членов семьи была возможность доступа к финансовым средствам;

- Предоставление информации обо всех операциях с денежными средствами, которые происходят на счете;

- Возможность ежемесячного изменения пакета услуг для поиска наиболее подходящего варианта;

- Бесплатное обслуживание карты и смс-информирование;

- Несколько бонусных программ, позволяющих вернуть на счет часть потраченных денег.

Кроме того, данной карте свойственен и стандартный пакет услуг, который включает в себя беспроцентное снятие наличных средств и перевод денег онлайн без комиссии, бесплатный выпуск карты, а также предоставление личного онлайн-кабинета для получения информации о счете, поступлении и списании денежных средств, предоставлении бонусов.

101 день без процентов на покупки и на снятие наличных

Держателям карт предоставляется беспроцентный период, который составляет 101 день. На протяжении этого времени клиент не выплачивает проценты банку за использование кредитных средств.

До 1 000 000 рублей кредитный лимит

Размер кредитного лимита рассчитывается банком для каждого клиента в индивидуальном порядке. Предельно возможная сумма, выданная по кредитной Мультикарте банка ВТБ, может достигать 1 миллиона рублей.

Cash back до 10%

Система Cash back до 10% возвращает часть денежных средств на карту клиента при подключении опции «Авто» или «Рестораны». Величина возврата будет зависеть от суммы покупок, совершенных по карте в течение месяца.

Снятие наличных в течение 7 дней без комиссии

После получения Мультикарты в отделении банка ее владелец в течение первых 7 дней может снимать кредитные средства, а также осуществлять денежные переводы без оплаты комиссионных сборов (исключение составляют транзакции в сторонних сервисах, а также P2P). Данная льгота предоставляется клиенту при выполнении условия: сумма выдачи или сумма перевода не должна превышать 100 тысяч рублей. В противном случае при превышении указанного лимита, комиссия составит 5.5% в минимальном размере 300 рублей.

Кредитная карта Мультикарта ВТБ Банка — основные условия

Мультикарта подойдет тем российским гражданам, кто находится в поиске кредитной карты с большим лимитом и бесплатным обслуживанием, бонусами. Она объединила в себе массу преимуществ, поэтому имеет богатый функционал. Максимальная сумма кредита может составлять 1000000 руб. Но его величина определяется в индивидуальном порядке, исходя из:

- уровня доходов и кредитоспособности заемщика;

- состояния кредитной истории;

- статуса клиента (зраплатный, пенсионер, вкладчик и др.), его запросов.

Если человеку достаточно 100 тыс. руб., можно пройти упрощенную процедуру оформления с минимальным пакетом документов. К тому же, ВТБ позволяет привязать к основному счету до 5 дополнительных карт, за обслуживание и выдачу которых платить также не нужно. Мультикарта – это удобное совершение платежных операций, контроль за затратами и источник различных вознаграждений.

Держателю придется не только возвращать задолженность по кредитному лимиту, но и вносить проценты 26% годовых. Но ставка начинает действовать только по истечении льготного периода, который длится не больше 101 дней. Причем он распространяется не только на оплату покупок. Еще такая привилегия есть при снятии наличных и денежных переводах. Однако нужно понимать, что, обналичивая кредитную карту, вы не избегаете уплаты комиссии (если снимать банковские средства).

Комиссионные не предусмотрены в случае снятия собственных средств в банкоматах эмитента и Почта Банка. В обслуживании отмечаются свои нюансы. Оно действительно будет бесплатным, но только тогда, когда вы активно пользуетесь Мультикартой. При ежемесячной трате кредитных средств на сумму от 5 тыс. руб. 249 руб., которые полагается платить в качестве комиссии, возвращаются особе обратно.

Дополнительные возможности Мультикарты

Благодаря подключению к системам электронных платежей, можно совершать бесконтактную оплату. Вид вознаграждения вы можете выбирать каждый месяц на свое усмотрение из 6 предложенных категорий. Это:

- Кэшбэк за безналичный расчет в ресторанах, театре, кино – до 4%;

- Cash back за парковку и заправку автомобиля, оплату на АЗС – до 4%;

- Кэшбэк с любых покупок – до 2%;

- Сбережения – начисляются по накопительному счету до 1,50%;

- Путешествия – мили до 3%;

- Заемщик — снижение ставки по кредиту или ипотеке, кредитке — до 10%;

- Коллекция – бонусы до 4% с покупки любого товара из списка партнеров ВТБ.

На сайте банка размещается калькулятор, позволяющий сделать примерный расчет возможного количества бонусов. Они потом обмениваются на рубли, товары и т.д.

Кто может получить Мультикарту, что для этого нужно

Держателями кредитной карты ВТБ может стать каждый россиянин, отвечающий следующим требованиям: возраст не менее 21 года и не старше 70 лет, стабильный заработок, равный или превышающий 15 тыс. руб. в мес., постоянная прописка в городе, где находится одно из отделений банка. Если лицо получает в ВТБ зарплату, из документов запросят предъявить СНИЛС и паспорт.

Когда же за Мультикартой обращается новый клиент, придется подготовить те же документы и еще справку о доходах за последние полгода. Чтобы оформить кредитную карту, человек должен:

- На сайте кредитора заполнить анкету, которая содержит следующую информацию: ФИО, дата рождения и пол, email, контактный номер телефона (мобильный). Также необходимо указать в специальной форме желаемые параметры кредитной карты, а именно: лимит, в каком городе и офисе удобнее получить пластик, кодовое слово, имя, отображаемое латиницей на кредитке. Еще потребуется заполнить поля о трудоустройстве и заработке, семейном положении и т.п.

- В течение дня ожидать смс-сообщения, в нем будет прислан ответ. После выпуска и доставки Мультикарты в выбранное отделение вас снова оповестят по телефону.

- Прийти с документами и забрать кредитную карту ВТБ.

Итог

Мультикарта ВТБ отличается от других кредитных карт своей многофункциональностью, поэтому может стать полезным финансовым инструментом практически для каждого. Ее держатель имеет возможность настраивать опции по своему усмотрению. Он может сделать ее картой для шопинга, сбережений, получения кэшбэка и прочих бонусов. Кстати, Мультикарта еще выпускается в форме дебетовой.

Условия на кредитной карте ВТБ «Карта возможностей»

| Условия по кредитной «карте возможностей» ВТБ | |

| Лимит суммы | до 1 млн. ₽ |

| Длительность льготного периода (без процентов) | 110 дней |

| Процентная ставка за пользование кредитом в льготный период, годовых | 0% |

| Ставка по кредиту на оплату товаров и услуг вне льготного периода (при нарушении условий) | от 14,9% |

| Ставка по кредиту на снятие наличных | от 34,9% |

| Нижний предел суммы ежемесячных выплат по основному долгу (снятой с карты) | не менее 3% |

| Минимальный ежемесячный платёж по основному долгу | не менее 3% |

| Комиссионный сбор за снятие наличных с карты ВТБ | 0 ₽ — при сумме до 50 тыс. ₽ (в мес.); 5,5% (мин. 300 ₽) — при сумме более 50 тыс. ₽ (в мес.) |

| Сбор за переводы на карты других банков | 5,5% (мин. 300 ₽) |

| Пеня за нарушение графика выплаты задолженности | 0,1% от суммы задолженности в день |

| Кэшбэк за покупки | 1,5% за любые покупки; до 15% за любые у партнёров |

Для заказа карты нужно отправить онлайн заявку, в течении короткого времени Вам перезвонит сотрудник банка с разъяснениями.

Что даёт 110 дней льготных условий

не менее 3%

То есть, при своевременной выплате ежемесячных платежей — можно использовать кредит на карте ВТБ «Карта возможностей» на условиях рассрочки, в указанный период, под 0%.

На какие операции предоставляется беспроцентный период 110 дней

снятиюоплата товаров и услугпервые 2 месяца

Оплата товаров и услуг — это категории операции покупок по карте, без цели вывода наличных. Соответсвенно, при желании вывести кредитные деньги на другие счета в банках, иные платёжные системы необходимо учитывать, что они будут зафиксированы, как «снятие наличных» с условием первых 2-х месяцев без процентов по кредитной карте ВТБ «Карта возможностей».

Пример действия льготного период — по датам ежемесячных выплат, сроку возврата

7 июнявнести ежемесячный платёжне позднее 18-00 ч. 20 числа1 по 20 сентября банк даёт срок на возврат использованной суммы

Кредитная карта ВТБ заказать

Чтобы заказать кредитку от ВТБ, не обязательно идти в отделение банка.

Оформление происходит онлайн:

- желаемый кредитный лимит;

- личные данные (пункт можно пропустить при синхронизации с Госуслуги):

- Ф.И.О. и дату рождения;

- сотовый телефон;

- электронную почту.

- Проходит идентификацию по номеру телефона: в всплывающем окне вводится код, полученный по СМС.

После рассмотрения заявки банк отправляет клиенту сообщение с принятым решением.

Рассмотрение заявки занимает от 5 минут до нескольких суток – в зависимости от загруженности.

ВТБ банк кредитная карта выдается в любом удобном для заемщика отделении.

Цифровая кредитная карта возможностей

Банк приступил к выпуску цифровых кредиток в конце 2020 года.

Цифровая карта возможностей ВТБ не имеет физического носителя и активируется через мобильное приложение.

Подать заявку на оформление виртуального карточного продукта, клиент может так же в приложении, где указывает:

- платежную систему (Виза, Мастеркард, МИР);

- тип карты: классическая или Travel (доступна владельцам пакета «Привилегия»);

- кредитный лимит.

Кредитный договор заключается в онлайн-формате.

После получения одобрения карта загружается в электронный кошелек на телефоне и используется при оплате.

Оформление Дополнительной кредитной карты возможностей

Дополнительная карта – это пластиковый носитель, который выпускается к уже открытому счету клиента .

От основной карты дополнительная отличается только реквизитами.

Оформить такой продукт можно на себя или на другого человека – к примеру, на родственника.

ВТБ предусматривает возможность оформления как дебетовых, так и кредитных дополнительных карт.

Для этого заемщик:

- Готовит документы: российский паспорт и паспорт того человека, на которого оформляется продукт (если кредитка будет передаваться).

- Заполняет заявление в банковском отделении и передает сотруднику.

- Получает карту – самостоятельно или передает это право третьему лицу на кого была выпущена дополнительная карта. От получателя требуется только удостоверение личности.

Банк оставляет за клиентом право выпустить до 5 бесплатных карт, привязанных к одному счету.

Опции Мультикарты

Отдельного внимания заслуживают всевозможные опции Мультикарты, благодаря которым она становится лакомым кусочком для продвинутых пользователей пластиковых карт.

Согласно условиям обслуживания ВТБ-24 по Мультикарте можно подключить 1 из 4-х доступных опций и менять их каждый месяц между собой. Например, в один месяц пользоваться одной опцией, в другой — другой и т.д. По каждой опции предусмотрены свои условия, которые зависят от суммы средств, которую ежемесячно тратит владелец карты.

Первая опция — cash back на все покупки

Если подключить эту услугу, клиент в течение месяца будет получать кэшбек на любые покупки, совершенные по карте или с использованием ее реквизитов. Процент кэшбека варьируется от 1% до 2% и зависит от суммы месячных расходов:

- До 15 тыс. руб. — кэшбек 1%

- До 75 тыс. руб. — 1,5%

- От 75 тыс. руб. — 2%

Вторая опция — Авто или рестораны

Это тоже опция кэшбека, но по конкретным категориям: «Авто» или «Рестораны». Процент кэшбека напрямую связан с суммой ежемесячных расходов по пластиковой карточке:

- От 5 до 15 тыс. руб. — 2%

- От 15 до 75 тыс. руб. — 5%

- От 75 тыс. руб. — 10%

Как видно, максимальная сумма кэшбека по операциям оплаты в категории «Авто» составляет 10%, поэтому карточку можно смело называть отличной находкой для автомобилистов.

Третья опция — Коллекция или Путешествия

Если клиент выберет опцию «Путешествия», то за каждые потраченные 100 рублей по карте, он будет получать мили. Впоследствии мили можно обменять на авиабилеты любой компании авиаперевозчика. Начисление миль напрямую зависит от суммы расходов в течение месяца.

- До 15 тыс. — 1 миля за 100 руб.

- До 75 тыс. — 2 мили за 100 руб. в чеке

- От 75 тыс. — 4 мили за каждые 100 руб.

Выбрав опцию «Коллекция», клиент будет получать специальные бонусы по программе привилегий банка за каждые потраченные 30 рублей.

- При расходах в месяц до 15 тыс. — 1 бонус за 30 руб. в чеке

- До 75 тыс. руб. — 2 бонуса

- От 75 тыс. — 4 бонуса

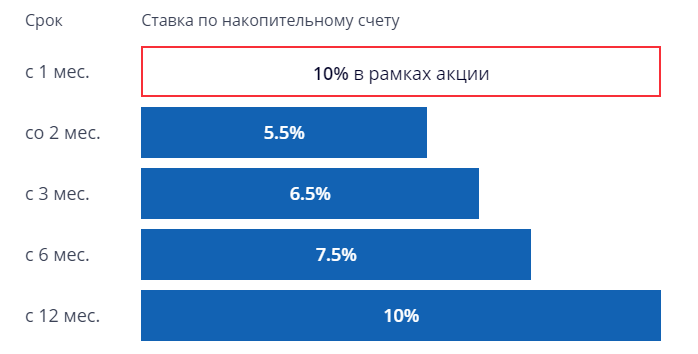

Четвертая опция — начисление процентов на остаток

В рамках этой опции в течение первого месяца использования карты клиенту начисляются повышенные проценты в размере 10% годовых на любой остаток. Именно поэтому в первый месяц владельцу лучше подключить эту опцию, потому что начиная со 2-го месяца проценты резко упадут до 5.5% годовых и будут планомерно подниматься согласно приведенному ниже графику.

Согласно графику следующее увеличение процентной ставки произойдет с 3-го месяца использования карточки и процент составит 6.5% годовых, потом 7.5% в год и 10%, начиная с 12 месяца использования.

Преимущества и недостатки карты

Кредитная карта ВТБ Карта возможностей в действительности имеет одни плюсы. И каждый из них можно выделить отдельно. Если по каким-либо причинам вас не устроит кредитная карта от ВТБ, можно обратиться к рейтингу кредитных карт и выбрать подходящую.

преимущества

Льготный беспроцентный период 110 дней

Бесплатное пользование

Эргономичный дизайн карты

Владелец карты считается успешным человеком, так как ВТБ не даёт карту абы кому

На связи всегда квалифицированный персонал который ответит на любые вопросы и помогут решить любые трудности

Минимальное требование к клиентам

Офисы ВТБ есть в каждом городе страны

недостатки

Не замечены

Основные достоинства продукта

Приставка “Мульти” в рамках данного проекта обозначает:

- Беспроцентный период в 101 день с момента проведения первой покупки по карте.

- Возможность получить бонусы по 7 различным категориям.

- Иметь возможность использовать лимит средств до 1 млн. рублей.

- Снимать наличные в банкоматах без комиссии.

- Проводить оплату по взносам всего под процент от 16% годовых.

- Не оплачивать взносы за пользование и обслуживание картой.

- Подключить до 5 дополнительных карт всем родным.

Очень интересная карта. Однако, здесь есть несколько правил, которые клиент обязан выполнять, чтобы получить все вышеперечисленные плюсы:

- Во время льготного периоды клиенту все равно нужно вносить средства на счёт — минимум 3% от потраченное суммы.

- По одному паспорту можно получить только до 300 т. р.

- Ставка в 16% действует для клиентов, подключивших опцию “Заемщик”, для остальных она равна 26%.

- Получить бесплатное обслуживание карты можно только в случае выполнения всех условий банка.

«Нерешаемые» технические проблемы

Елена, г. Санкт-Петербург

Отзыв решила написать после вопиющего случая, молчать о котором просто нельзя. Я являюсь постоянным клиентом ВТБ, имею здесь несколько дебетовых пластиков, кредитку, пользовалась потребительскими программами кредитования. За время обслуживания периодически сталкивалась с небольшими неудобствами, но наивно верила, что ВТБ исправится и станет лучше.

Месяц назад я через интернет заказала кредитку. Спустя два дня мне перезвонила сотрудница и ошарашила, что принять заявку на выпуск пластика не может, так как на мне числится незавершенное заявление на оформления кредитной карты. Эту карточку мне выдавали, я ее использовала и спустя полгода закрыла, что подтверждает имеющаяся на руках справка. Мне сказали, что такие вопросы не решаются по телефону и нужно посетить отделение банка.

Специалисты так и не смогли понять, почему эта заявка имеет статус незавершенной. После консилиума в офисе ВТБ, обслуживающий меня кредитный менеджер заверил, что они разберутся в этом вопросе и перезвонят.

Я была в шоке от полного бездействия и равнодушия банковских сотрудников. Им мало трех недель, чтобы решить техническую проблему, произошедшую в программе. В итоге я потратила кучу времени на визиты в отделения, где приходилось ожидать очереди и по часу, и по два. Менеджеры так и не смогли убрать эту запись.

Выход из сложившейся ситуации я нашла сама – закрыла все счета (дебетовые и кредитный) в ВТБ, перевелась на обслуживание в Райффайзенбанк, кредитную карточку заказала в Тинькофф. Я никому не рекомендую оформлять кредитку в ВТБ, так как банковские сотрудники совершенно не заинтересованы помогать клиентам решать возникающие проблемы.

Как подается онлайн заявка на Мультикарту?

У заемщиков, которые хотят оформить кредитную карту ВТБ-24, есть 2 варианта дистанционной подачи заявки на выпуск пластика:

- По телефону

- Через интернет

Первый вариант кажется проще и быстрее, потому что клиенту нужно лишь позвонить на горячую линию и ответить на пару вопросов. Звонок бесплатный и не отнимет много времени. На самом деле, лучше выбрать второй вариант. Это удобнее и практичнее, ведь связь может прерваться в любой момент и придется заново перезванивать, повторять уже сказанное и т.д. Оператор может неверно услышать то или иное слово, записать его в анкету и как следствие клиенту откажут в выдаче кредитной карты из-за ошибки в анкете.

Лучше потратить на 10 минут больше и самому подать онлайн заявку на кредитную карту ВТБ-24. Для этого клиент заполняет подробную анкету через интернет. Она состоит из нескольких шагов с разной информацией.

Первый шаг — основные данные клиента. Здесь указываем ФИО, пол, дату рождения, номер телефона и электронного ящика, обязательно ставим галочку в поле с согласием на обработку персональных данных.

Следом на телефон придет смс-сообщение с кодом авторизации. Его нужно вписать в открывшееся на сайте поле.

Далее заполняем данные по предполагаемой карте. Здесь указываем приемлемый кредитный лимит, город получения карточки, выбираем офис и вписываем кодовое слово. Нужно будет сразу указать имя латинскими буквами, которое будет отражено на карте.

Анкета содержит вопросы о месте работы. Здесь указываем тип организации-работодателя, ИНН, доход и т.д. Заполнив все поля, нажимаем кнопку «Следующий шаг».

Далее заполняем информацию по паспорту (серия и номер, дата выдачи и прочая информация).

На той же станции нужно выбрать документ, который готов предоставить заемщик при оформлении карты в офисе. Выбрав соответствующий пункт, переходим к следующему шагу.

Следующий шаг — заполнение адреса постоянного проживания и регистрации. Вводим регион проживания, город и адрес, указываем улицу, дом, квартиру. Указываем номер домашнего телефона и переходим к следующему шагу.

Следующий шаг — указание данных о семейном положении.

Последним этапом оформления заявки станет подробная информация о месте работы. Здесь придется указать сферу деятельности компании, в которой клиент работает, адрес, количество сотрудников, должность, номера и т.д. Вписываем все данные в поля и нажимаем кнопку «Оформить заявку».

Уже через 5-10 минут банк примет предварительное решение по вашей анкете и сообщит об этом любым доступным способом. Чаще ВТБ-24 отправляет смс-сообщения с отказом, а тем клиентам, кому одобряет заявки, звонит по указанному номеру. В ходе телефонного разговора сотрудник приглашает клиента для оформления анкеты в выбранный офис.

Сделать кредитную карту ВТБ-24 банк должен в течение 5 рабочих дней. Еще неделю займет транспортировка пластика до выбранного офиса. Как только карточка поступит в указанное клиентом отделение банка, сотрудник позвонит и известит об этом. Клиенту останется прийти в офис с паспортом и получить пластик.

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.