Топ-10 банков, дающих кредит юридическим лицам без залога и поручителей

Содержание:

- Топ-7 банков для кредитования ООО

- Виды кредитов для юридических лиц

- Выдача кредитов юридическим лицам

- Что предлагает Сбербанк юридическим лицам

- Особенности кредитования юридических лиц

- Как взять кредит — пошаговая инструкция

- Документы

- Какой кредит можно оформить

- На что выдают кредиты юридическим лицам?

- Условия кредитования юридических лиц

- Итоговое сравнение кредитов юридическим лицам

- Популярные банки

Топ-7 банков для кредитования ООО

«Альфа-Банк»

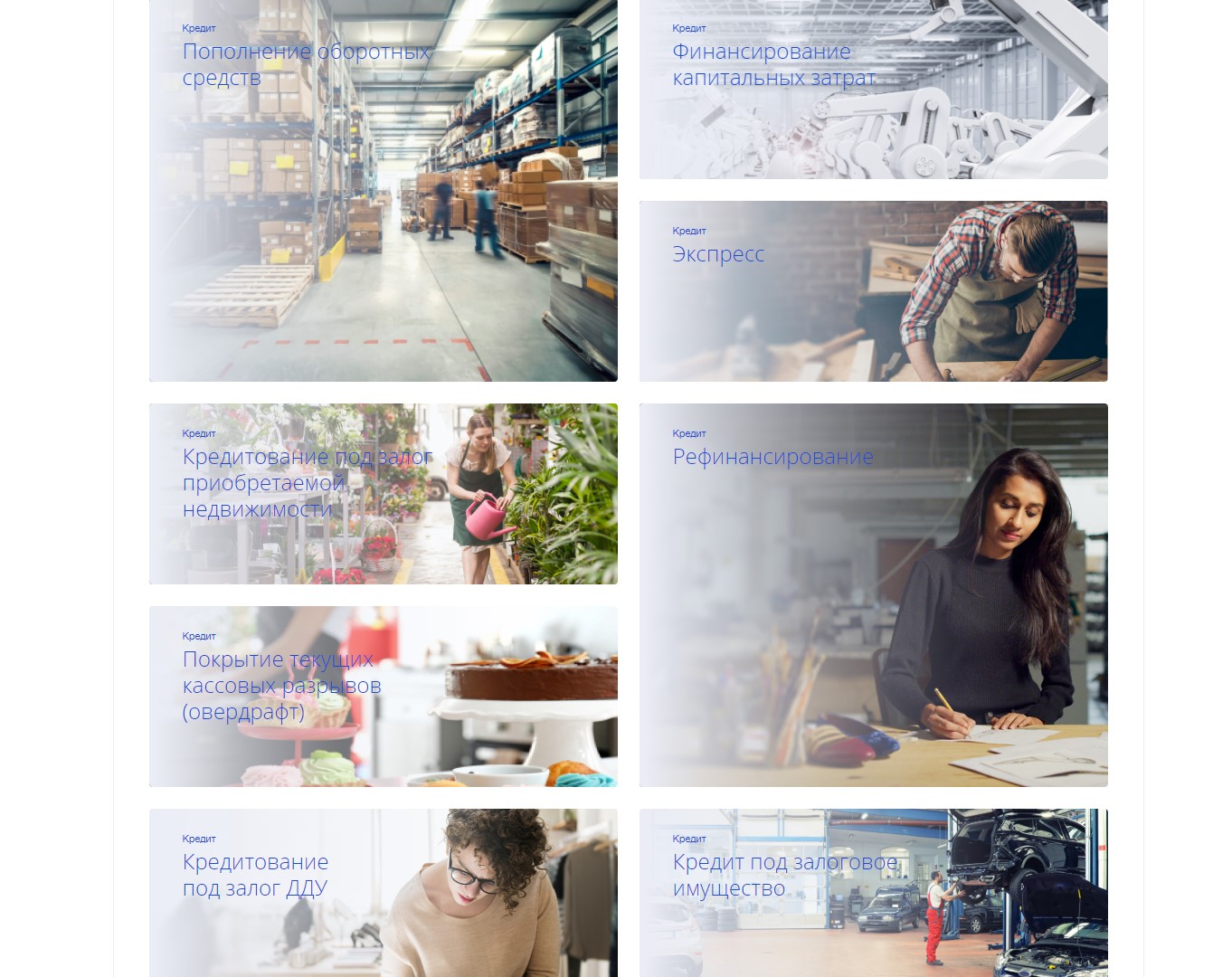

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

-

бизнес-ипотеку;

-

универсальный с залогом и без него;

-

овердрафт;

-

возобновляемую кредитную линию;

-

автолизинг;

-

банковскую гарантию для участия в тендере или исполнения госзаказа.

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка колеблется от 3 % до 13,5 % годовых.

Подать заявку на кредитование

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

-

на пополнение оборотных средств;

-

на зарплату при господдержке;

-

на исполнение госконтракта;

-

кредитную линию под залог недвижимости;

-

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 0 % до 14 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

-

на рефинансирование;

-

пополнение оборотных средств;

-

исполнение текущих контрактов;

-

универсальные;

-

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

-

овердрафт;

-

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — 10,5 % годовых.

Открыть счёт и подать заявку на кредит

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

-

универсальный — на любые цели для бизнеса;

-

для погашения кредитов в других банках (рефинансирование);

-

на открытие и развитие бизнеса;

-

для покупки франшизы;

-

на выплату зарплат при государственной поддержке;

-

овердрафт;

-

на пополнение оборотных средств;

-

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 0 до 13,2 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

-

на пополнение оборотных средств;

-

для развития бизнеса;

-

экспресс;

-

под залог приобретаемой недвижимости;

-

рефинансирование;

-

овердрафт;

-

на покупку имущества, находящегося в залоге у банка;

-

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

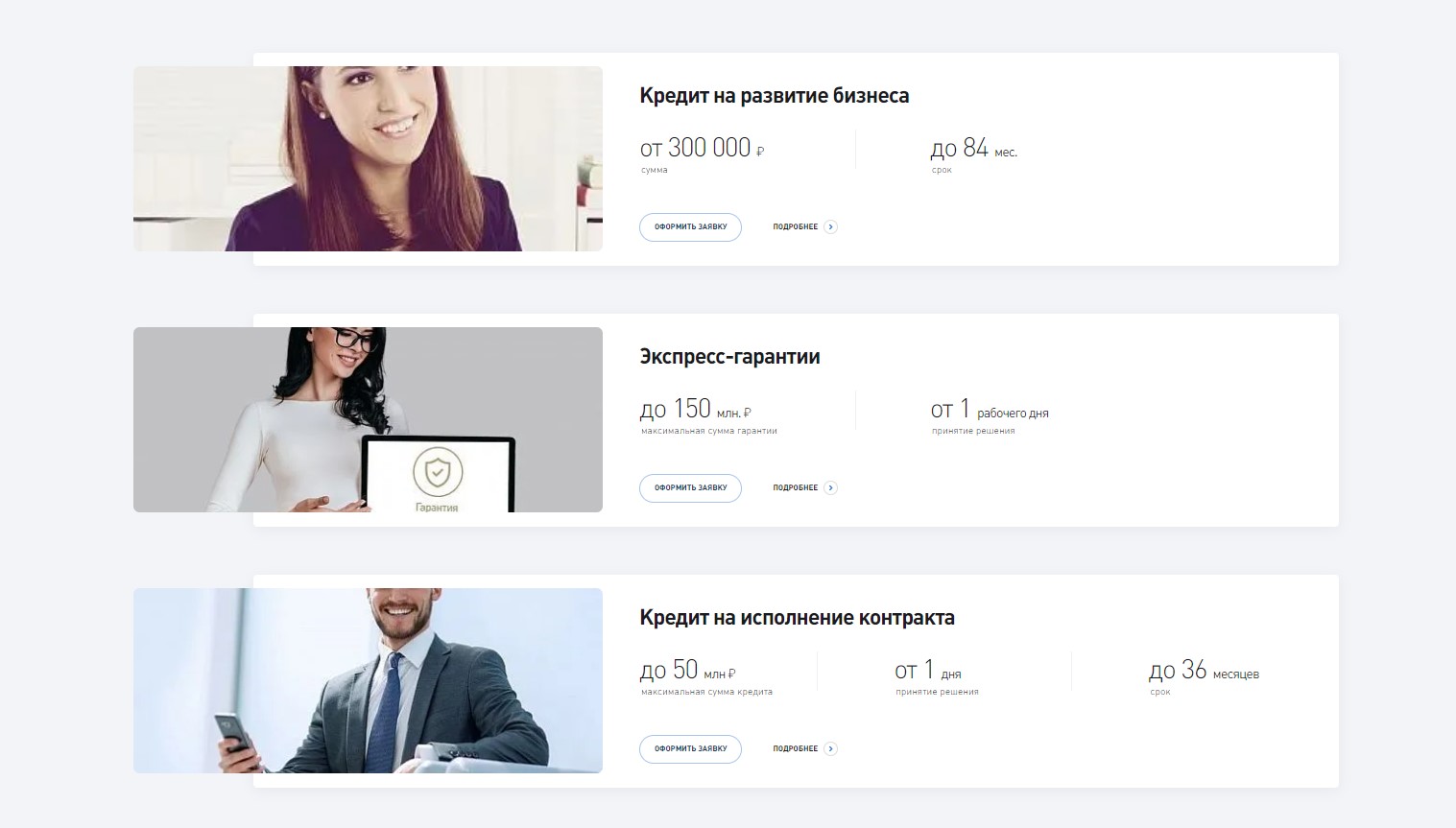

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

-

сумма — от 300 тыс. до 1,5 млрд рублей;

-

срок — до 84 месяцев;

-

процентная ставка рассчитывается индивидуально.

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

-

экспресс — без залога и поручителей;

-

льготный — для субъектов МСП;

-

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

-

овердрафт;

-

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

-

срок — от 1 года до 10 лет;

-

сумма — от 300 тыс. до 161 млн рублей;

-

минимальная процентная ставка может достигать 17,9 % годовых.

Виды кредитов для юридических лиц

Благодаря закону о кредитовании юридических лиц, этот банковский сектор получил бурное развитие, который с каждым годом только набирает обороты. Сейчас займы для предприятий малого, среднего и крупного бизнеса предлагают многие банковские учреждения Москвы (Сбербанк, ВТБ 24, МКБ и пр.). Обслуживание клиентов ведется по нескольким направлениям:

- универсальные кредиты;

- кредитование инвестиционных проектов;

- кредиты на текущую деятельность;

- коммерческая ипотека;

- факторинг;

- ипотечное кредитование;

- кредитная линия;

- лизинг.

Открытие кредитной линии

Открытие в банке кредитной линии помогает решить вопросы по мере их поступления, поскольку нет необходимости тратить все деньги за раз. При необходимости клиент может воспользоваться определенной суммой без дополнительных согласований с кредитором, однако банк может отказать юрлицу, если будет отмечено ухудшение финансового положения последнего.

Кредитные линии открываются, как правило, сроком до одного года и могут быть возобновляемыми или нет. При невозобновляемых программах сотрудничество банка и кредитополучателя заканчиваются при полном возмещении долга последним. Преимуществом возобновляемой линии является то, что деньги, поступающие на счет в рамках погашения долга за исключением выплат по процентам, могут использоваться повторно.

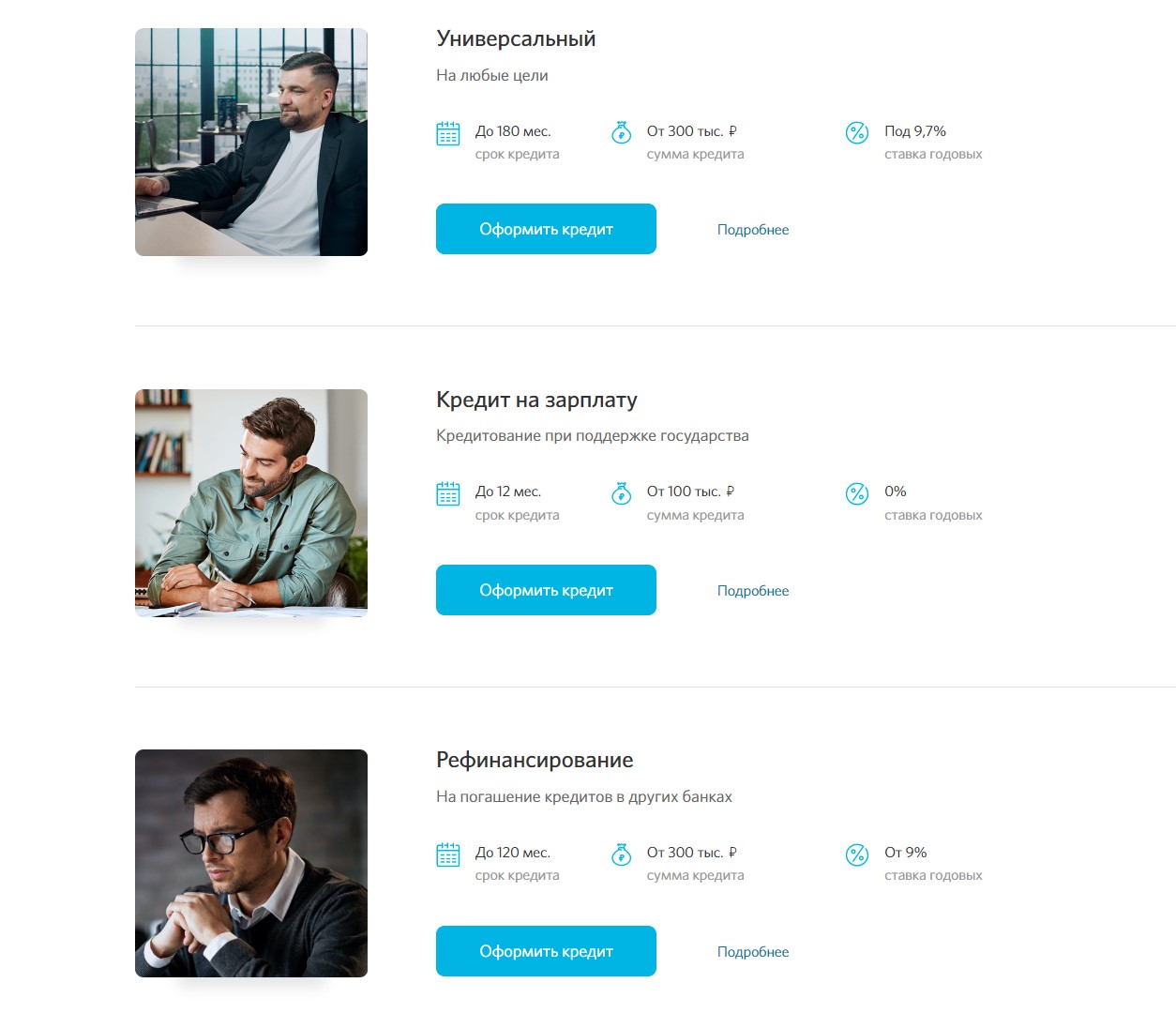

Универсальные нецелевые кредиты

Для решения разовых вопросов, связанных с нуждами предприятия или компании, прибегают к оформлению кредита на общих основаниях. Как правило, такие программы кредитования юридических лиц предлагаются новым клиентам банка, которые не имеют пока кредитной истории и налаженных долгосрочных отношений. Если необходима крупная сумма, ссуды могут выдаваться под обеспечение или поручительство физических или юридических лиц Погашение кредита может происходить по определенному графику или разовым платежом – это условие прописывается в договоре займа.

Кредит для юридических лиц на текущую деятельность

Открывая расчетный счет в банке, юридическим лицам как субъектам кредитования может быть предложен овердрафт. Смысл его заключается в том, что на счет перечисляется определенная денежная сумма вне зависимости от имеющихся там средств. Использовать ее можно при возникновении необходимости. Проценты начисляются только на израсходованные средства, а сами деньги чаще направляются на покрытие банковских разрывов. Лимит овердрафта кредитования устанавливается в зависимости от количества оборотных средств.

Кредитование инвестиционных проектов

Если в планах реализовать новое дело либо же расширить имеющееся, открыв новое производство, можно тоже обратиться к кредитно-финансовым организациям за инвестициями, однако в ряде случаев нужно будет выполнить некоторые финансовые требования банков – иметь часть собственных средств или же возможность обеспечения обязательства. На стартапы кредиты предоставляются при наличии грамотного бизнес-плана, в котором можно будет видеть, как будет получена прибыль от реализации проекта и сможет ли ссудополучатель рассчитываться по имеющейся задолженности.

Лизинг и факторинг

Для приобретения дорогостоящих товаров, оборудования и недвижимости часто прибегают к лизингу. Такой банковский продукт позволяет юридическим лицам произвести оплату, не имея на то собственных средств. По свое сути лизинговая программа – это вариант аренды с возможностью последующего выкупа имущества. В отличие от кредита, юридическое лицо может лишь пользоваться взятым в лизинг имуществом, но не может им распоряжаться и владеть, пока не выплатит все причитающиеся платежи.

Одной из форм товарного займа является факторинг. В последние годы интерес к таким кредитным сделкам значительно возрос. Суть его заключается в том, что права на дебиторскую задолженность передаются третьей стороне. Это означает, что помимо продавца и покупателя в отношениях появляется третья сторона, которая выкупает имеющийся долг. Кредитование юридических лиц таким способом часто используется компаниями из торговой сферы, которым постоянно нужны оборотные средства для ведения бизнеса.

Выдача кредитов юридическим лицам

Если подвести небольшой итог, то можно понять, что кредитование юридических лиц – этап весьма сложный, а для его реализации необходимо затратить много сил и времени, прежде чем будет получен утвердительный ответ и подписан кредитный договор. Большую роль играет запрашиваемая сумма и выбор банковского учреждения, ведь в каждом из них свои критерии определения кредитоспособности клиента.

Пакет необходимых документов

Для более скорого рассмотрения прошения и увеличения шанса получения банковского займа нужно подготовить документы согласно перечню, утвержденного для определенной программы кредитования. В зависимости от вида ссуды и банковского учреждения список может меняться. Все бумаги можно условно выделить в три основные группы:

- учредительные и общие документы компании (устав, приказы, копии паспортов, выписки и пр.);

- финансовые и бухгалтерские бумаги (финансовая отчетность, налоговая декларация, бизнес-план и под.);

- документы, касающиеся объекта залога либо поручительства.

Ознакомьтесь с онлайн-сервисом для расчета налога ИП и формирования платежных документов.

Что предлагает Сбербанк юридическим лицам

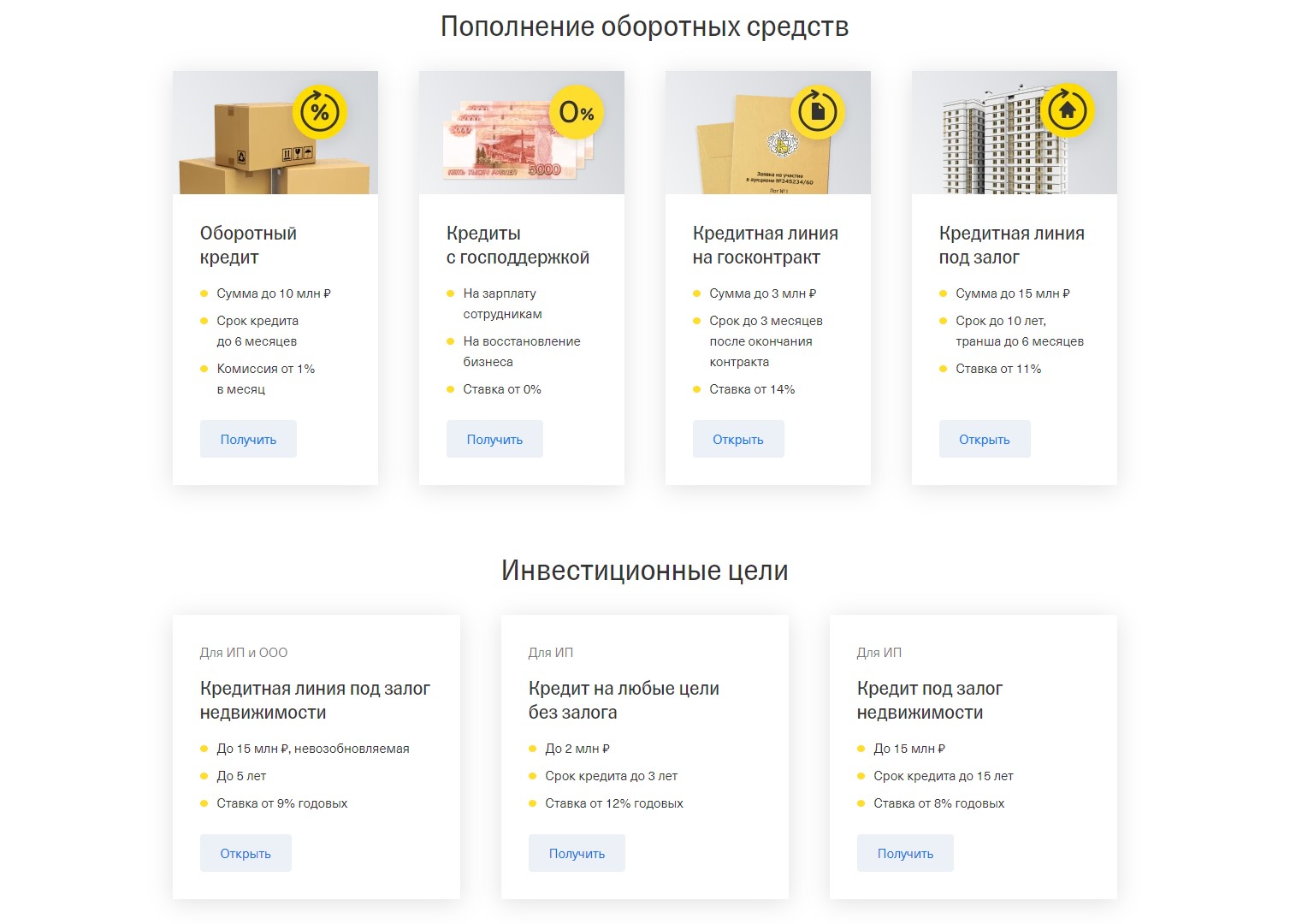

Сбербанк — крупнейшая финансовая структура России. Предприятия и организации могут получить определенные суммы в рамках следующих программ:

Сбербанк — крупнейшая финансовая структура России. Предприятия и организации могут получить определенные суммы в рамках следующих программ:

- Доверие. Лимит — до 3 млн. рублей с погашением в течение 36 месяцев. Процентная ставка — от 16% годовых.

- Экспресс-овердрафт. Лимит — 2,5 млн. рублей под 14,5% годовых.

- Экспресс под залог. Лимит — 5 млн. руб. Процентная ставка — 15,5-17,5%. Срок погашения — 36 месяцев.

Перечисленные продукты предназначены для компаний с годовым оборотом до 60 млн. рублей

Те, кто зарабатывает больше, могут обратить внимание на нижеперечисленные программы:

- Бизнес-оборот. Лимит – 3 млн. рублей. Процентная ставка – от 11% годовых.

- Бизнес-овердрафт. Лимит — 17 млн. рублей под 12% годовых.

- Бизнес-недвижимость. Лимит — 200 млн. руб. Процентная ставка — от 11% годовых.

Кредитование юридических лиц — сложная забюрократизированная процедура. От заемщика требуется значительный объем документов, подтверждающих платежеспособность. Но и перечень кредитных продуктов, предоставляемых банками, обширней, чем для физических лиц.

Особенности кредитования юридических лиц

Виды кредитования, доступные юридическим лицам, гораздо разнообразнее тех, что предлагаются ИП. Организации являются менее рискованным заёмщиком для банка, так как имеют более высокие обороты и крупные суммы прибыли.

Кредитование юридических лиц отличается от ИП по следующим параметрам:

- гибкие условия (крупным компаниям банки идут на уступки и предлагают займы с индивидуальными особенностями);

- документы для одобрения заявки (для организаций их перечень немалый);

- суммы кредита (компании могут позволить себе кредиты в несколько сотен миллионов рублей, в то время как займы для ИП сильно ограничены).

Потребительский кредит юридическим лицам не выдаётся, так как эта форма займа предназначена только для физических лиц. Особенностью её выступает непроизводственный характер, что противоречит целям бизнеса.

Чтобы оценить риски, которые несёт для банка заёмщик, необходимо оценить его кредитоспособность. Для этого анализируется целый спектр показателей деятельности юридического лица. К ним относят:

- прибыль;

- ликвидность;

- оборачиваемость;

- соотношение кредиторской и дебиторской задолженности;

- особенности отрасли, в которой занята организация.

Затем на основе полученной оценки банк относит заёмщика к одной из следующих групп:

- надёжные компании, которым выдаются крупные кредиты на самых выгодных условиях (могут быть оговорены индивидуальные условия);

- фирмы, имеющие средние риски при оплате кредита (им средства выдаются на стандартных условиях без предоставления льгот);

- организации, характеризующиеся повышенным риском для банка (деньги, предоставляемые юридическим лицам, имеют короткий срок возврата и ограниченную сумму. А может поступить отказ в кредитовании).

Чтобы банк не отказал в выдаче средств, необходимо соответствовать требованиям к потенциальным заёмщикам. Среди них наиболее часто кредитные организации выдвигают следующие:

- срок деятельности компании – не менее 12 месяцев;

- заёмщик является резидентом РФ;

- отсутствие плохой кредитной истории;

- нет долгов по налогам и взносам во внебюджетные фонды;

- прибыльная деятельность.

Некоторые компании соответствуют всем требованиям, подготовили полный пакет документов, но банк всё же отказал в кредитовании. Как быть в этом случае? Такое бывает нередко, и велика вероятность, что вашей вины в этом нет. Чтобы кредитную заявку одобрили, рекомендуем придерживаться следующих правил:

- отправляйтесь в тот банк, где у вас открыт расчётный счёт;

- не претендуйте на максимальную сумму сразу (лучше получить кредит небольшого размера, чтобы быстро погасить его и тем самым, увеличить шансы на последующий займ с большим лимитом);

- собирайте максимально полный пакет документов;

- по возможности выбирайте целевые займы;

- во время своей деятельности заключайте договора только с проверенными и надёжными контрагентами (соглашения с которыми вы сможете предоставить в банк).

Как взять кредит — пошаговая инструкция

1. Выберите банк с выгодными для себя условиями кредитования

Если у вас есть расчётный счёт, сначала обратитесь в банк, где он открыт. Так как все движения средств по счёту и их остаток видны обслуживающей кредитной организации, велика вероятность получить кредит с минимальным пакетом документов и на выгодных условиях.

Если счёта нет, придётся изучить кредитные предложения нескольких банков и выбрать для себя самые выгодные. Не знаете, какие банки дают кредит начинающим ИП на развитие бизнеса или потребительский кредит на личные нужды? Посмотрите наши подборки.

- Топ-5 банков, кредитующих ИП без оборотов;

- Топ-5 банков с кредитами для сельского хозяйства;

- Топ-5 банков с ипотекой для ИП;

- Топ-7 банков с автокредитом для ИП;

- Топ-10 банков для открытия кредитной линии

2. Подайте предварительную заявку на кредит

Предварительная заявка ни к чему вас не обязывает. Она нужна, чтобы банк получил основную информацию о вас и узнал ожидания по кредиту. Подать заявку можно на официальном сайте банка. Её форма у каждого банка своя, но в большинстве случаев там нужно указать:

-

ваши ФИО;

-

желаемую сумму и срок кредита;

-

ИНН.

Образец заявки на кредит:

Если кредитование возможно только для тех ИП, которые ведут деятельность в регионе присутствия банка, понадобится указать и город. Например, как в «Альфа-Банке»

На основании первичной заявки банк выносит предварительное решение о кредитовании — одобрение или отказ. Предварительное одобрение не гарантирует, что вы получите кредит. Сначала у вас запросят документы для оценки вашей платёжеспособности.

3. Подготовьте пакет документов и подтвердите доход

Чтобы ИП получить кредит в банке, нужно предоставить, как минимум, следующие документы:

-

паспорт;

-

ИНН;

-

свидетельство о регистрации или лист записи ЕГРИП;

-

лицензию на осуществление деятельности, если её наличие предусмотрено законодательством РФ (ч. 1 ст. 12 Федерального закона от 04.05.201 г. № 99-ФЗ);

-

финансовую отчётность, подтверждающую ваши доходы и платёжеспособность в качестве заёмщика.

Если для оформления займа вы взяли поручителя, он тоже должен предоставить документы, подтверждающие его личность и доход. Если программа кредитования предполагает обеспечение, понадобятся документы на залоговое имущество.

Труднее всего ИП подтвердить доход. То, как вы будете это делать, зависит от применяемого налогового режима. Проще всего ИП на ОСНО или УСН. Они могут подтвердить свои доходы:

-

текущие — Книгой учёта доходов и расходов (КУДиР);

-

за прошедший год — декларацией 3-НДФЛ или по УСН.

Сложнее ситуация у тех ИП, которые применяют ПСН или ЕНВД. Стоимость патента и декларация по предполагаемому на ЕНВД доходу не связаны с реальной выручкой. И чтобы ИП мог взять кредит на развитие бизнеса с меньшей вероятностью отказа, стоит подготовить:

-

Книгу учёта доходов и расходов (Приказ Минфина России от 22.10.2012 г. №135н) — для ИП на ПСН;

-

налоговый регистр, приходные и расходные кассовые ордера, первичные учётные документы — для ИП на ЕНВД.

Перед тем, как вы подадите все документы и банк начнёт проверку вашей платёжеспособности, постарайтесь погасить все имеющиеся задолженности, как в статусе ИП так и просто физлица. Это могут быть не только кредиты, но и штрафы, алиментные обязательства.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

4. Дождитесь решения банка

Обычно банк рассматривает документы от 1 до 10 рабочих дней. О своём решении сообщает по электронной почте или по телефону. Вы получите приглашение в ближайшее отделение банка, чтобы подписать кредитный договор.

Некоторые банки предлагают услугу выезда представителя на дом или в офис. Он привезёт договор, который вам останется только подписать. Деньги будут перечислены на карту банка или на ваш расчётный счёт. Такая услуга есть, например, у банка «Тинькофф».

Документы

Чтобы банком был рассмотрен вопрос о возможности выдачи кредита, целью которого выступает приобретение существующей компании, необходимо предоставить:

- анкету, форма которой подготовлена банком;

- паспорта лиц, являющихся заемщиком и поручителем;

- финансовую отчетность, способную подтвердить наличие у хозяйствующего субъекта признаков платежеспособности;

- уставную документацию, полученную предприятием при регистрации;

- документы, имеющиеся в отношении имущества, которое будет передано в залог.

В том случае, если в лице заемщика будет представлен индивидуальный предприниматель, ему также потребуется наличие бумаг, раскрывающих его деятельность. Одним из наиболее существенных документов выступает бизнес-план или проект, в рамках которого планируется развитие на определенном этапе времени.

Какой кредит можно оформить

Среди всего разнообразия банковских продуктов можно выделить ряд программ, способствующих появлению и развитию сферы предпринимательства, вне зависимости от статуса субъектов.

Наиболее подходящими для малых фирм выступает потребительское кредитование, не требующее залогового обеспечения. По данным программам можно получить до 3 млн руб., с граничным сроком погашения в 60 — 84 месяцев.

При необходимости привлечения средств в более крупных размерах стоит обратиться к залоговому кредитованию. В этом случае можно рассчитывать на установление более низкой ставки. Данные виды кредитов могут оформляться как мелкими предпринимателями, так и субъектами, работающими в среднем сегменте.

Наиболее крупные кредиты выдаются с обязательным предоставлением залогового обеспечения, в виде которого выступает недвижимость, автотранспорт или оборудование. В зависимости от объема займа, размера первоначального взноса или его отсутствия, возврат такого кредита может выполняться в течение 240 мес.

Хозяйствующие субъекты могут получить инвестиционный кредит, средства которого будут затрачены на выполнение ранее подготовленных программ. Банки готовы финансировать такие программы в размере 60-80 % их общей стоимости.

На что выдают кредиты юридическим лицам?

В зависимости от того, на что юридическое лицо планирует потратить взятые у банка средства, и стоит выбирать программу кредитования, поскольку от целей и нужд бизнеса будут зависеть условия, сроки и схема погашения. Сегодня финансовые учреждения охотно выдают кредиты для юридических лиц на следующие цели:

- Развитие бизнеса. Самый распространенный и наиболее простой вид кредитования, предполагающий пополнение оборотных средств предприятия или организации. Ставки по займу определяет размер занимаемых средств и сроки. Заемщику не понадобится залог.

- Приобретения основных средств. Выдается заемщику на покупку недвижимости, специальной техники, оборудования и прочего. Выплата будет осуществляться по установленной схеме равными долями. Залогом выступит приобретенное имущество.

- Ипотека. Средства выдаются на покупку нежилой недвижимости: офисы, склады, торговые площадки и так далее.

- Инвестиция. Особый вид кредитования, заем по которому выплачивается на конкретную (в банк предоставляется бизнес-проект) инвестиционную программу. Залогом выступят активы.

Условия кредитования юридических лиц

Каждый банк и любой кредитный продукт предполагают наличие конкретных условий и особых требований к потенциальному заемщику

Но существуют общие основные моменты, на которые банки обращают внимание при предоставлении юрлицу кредитов

Обязательным условием практически для всех видов кредитов является обеспечение возвратности денежных средств в случае потери заемщиком платежеспособности. Недостаточность залога может быть причиной отказа банка в выдаче кредита. В качестве залога могут выступать:

- Здания, сооружения, земельные участки. Эксперты банка оценивают их ликвидность. Залоговая стоимость имущества меньше рыночной.

- Транспорт, оборудование, для сельхозпредприятий — поголовье КРС и лошадей. Банки охотнее принимают в залог, например, стадо коров, так как их очень легко продать, нежели земельные площади с низкими баллогектарами.

- Денежные средства на счете клиента, ценные бумаги.

- Банковские гарантии, гарантии специальных государственных фондов по поддержке бизнеса.

- Поручительство других юридических лиц, а также физических лиц. Поручители должны доказать свою финансовую состоятельность и платежеспособность.

Для крупной компании, имеющей большой опыт работы на рынке и репутацию надежного партнера, получение кредита не составляет труда.

Итоговое сравнение кредитов юридическим лицам

| Кредиты Юрлицам | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | СКБ-Банк (Простой и удобный) | 1500000 | 1 500 000 руб. | 60 | 60 месяцев | 8.1 | 8.1 % в год |

| 2 | Альфа-Банк (Наличными) | 5000000 | 5 000 000 руб. | 60 | 60 месяцев | 5.5 | 5.5 % в год |

| 3 | Тинькофф (Оборотный для бизнеса) | 10000000 | 10 000 000 руб. | 6 | 6 месяцев | 12 | 12 % в год |

| 4 | Банк Дом.РФ (Наличными) | 3000000 | 3 000 000 руб. | 84 | 84 месяцев | 11.5 | 11.5 % в год |

| 5 | Тинькофф (Под залог недвижимости) | 15000000 | 15 000 000 руб. | 180 | 180 месяцев | 5.9 | 5.9 % в год |

| 6 | УБРиР (Бизнес-рост) | 2000000 | 2 000 000 руб. | 24 | 24 месяцев | 16 | 16 % в год |

| 7 | Совкомбанк (Под залог недвижимости Альтернатива) | 30000000 | 30 000 000 руб. | 120 | 120 месяцев | 11.9 | 11.9 % в год |

| 8 | Райффайзенбанк (Экспресс-кредит для бизнеса) | 2000000 | 2 000 000 руб. | 48 | 48 месяцев | 17.9 | 17.9 % в год |

| 9 | МКБ (Потребительский) | 3000000 | 3 000 000 руб. | 180 | 180 месяцев | 8.9 | 8.9 % в год |

| 10 | УБРиР (Бизнес-привилегия) | 50000000 | 50 000 000 руб. | 84 | 84 месяцев | 10 | 10 % в год |

| 11 | УБРиР (Обеспечительный) | 50000000 | 50 000 000 руб. | 24 | 24 месяцев | 11 | 11 % в год |

| 12 | УБРиР (Экспресс-кредит Обеспечительный) | 10000000 | 10 000 000 руб. | 24 | 24 месяцев | 11 | 11 % в год |

| 13 | Кошелев (Кредитование на развитие бизнеса) | 300000000 | 300 000 000 руб. | 120 | 120 месяцев | 8.5 | 8.5 % в год |

| 14 | Банк Хлынов (Целевой) | 3000000 | 3 000 000 руб. | 84 | 84 месяцев | 10.9 | 10.9 % в год |

| 15 | Центр-Инвест (Потребительский) | 3500000 | 3 500 000 руб. | 84 | 84 месяцев | 10 | 10 % в год |

| 16 | Русский Стандарт (Потребительский) | 300000 | 300 000 руб. | 36 | 36 месяцев | 10.5 | 10.5 % в год |

Популярные банки

Тинькофф

Хоум Кредит

Восточный Банк

Росбанк

УБРиР

Совкомбанк

Этапы получения кредита

1Выберите подходящий кредит

2 Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Любой компании, маленькой, средней или крупной, может потребоваться крупная сумма денег. В таком случае ее учредители могут обратиться в банк и оформить специальный кредит для юридических лиц. Здесь собраны все кредитные предложения для бизнеса от крупных банков. При выборе учитывайте суммы и сроки, процентную ставку, требования к заемщикам и другие условия.

Преимущества

- Кредит для бизнеса отличается очень крупными суммами и длительными сроками

- Потратить деньги можно на расширение предпринимательской деятельности, закупку товаров и оборудования, приобретение в собственность недвижимости (коммерческая ипотека), открытие филиалов и другие цели

Недостатки

- Банки строго относятся к клиентам-юрлицам при рассмотрении заявки. Они требуют наличия определенного уровня среднегодового оборота, времени присутствия на рынке и размера штата. Для оформления требуется большой пакет документов

- Для получения кредита для ООО требуется согласие всех учредителей

- Иногда банки предоставляют кредиты только тем клиентам, которые имеют в них расчетные счета