Формула и расчет аннуитетного платежа по кредиту

Содержание:

- Как рассчитать долг на конец месяца в графике аннуитетных платежей

- Расчет ежемесячного платежа по кредиту онлайн

- Как сэкономить на кредите?

- Схемы расчетов займов под проценты

- Формы покрытия кредита

- Как рассчитать платеж при аннуитетном варианте расчета?

- Как рассчитать сумму процентов?

- Формула расчета процентов по кредиту

- График погашения кредита дифференцированными платежами

- Хитрости банка и тонкости условий

- Что влияет на размер ставки по кредиту

- Как рассчитать кредит самостоятельно

- Заключение

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят). Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась

Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей. Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту. Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.

Наши группы:

Расчет ежемесячного платежа по кредиту онлайн

Самый популярный и простой способ рассчитать размер ежемесячного платежа – воспользоваться онлайн калькулятором. Сегодня подобные простые и удобные сервисы размещены на официальных сайтах практически всех банков, а также многочисленных специализированных интернет ресурсах, посвященных вопросам кредитования и работы банковской системы страны. Обычно для выполнения расчета необходимо вбить в программу следующие данные, перечень которых может слегка изменяться в зависимости от вида займа:

- сумма и срок оформляемого займа;

- процентная ставка по кредиту;

- величина комиссий (при наличии таковых);

- размер первоначального взноса (если он планируется);

- дата начала погашения кредита;

- тип ежемесячных выплат (аннуитетные или дифференцированные).

Преимуществом использования онлайн калькуляторов, размещенных на сайтах различных банков, является наличие в базах их данных тарифов, установленных каждой конкретной кредитной организацией. Это существенно облегчает выполнение расчетов. Однако, при необходимости сравнения условий, предлагаемых различными банками, потребуется посетить несколько сайтов.

Важным плюсом использования онлайн калькуляторов является возможность оперативного выполнения множества расчетов, исходя из различных сроков кредитования или размера ежемесячного платежа. В результате потенциальный заемщик получает отличный шанс выбрать самый выгодный для себя вариант оформления займа.

Как сэкономить на кредите?

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Важнее понимать не то, как посчитать проценты, а то, как использовать эти знания и сэкономить на кредитном договоре. Во-первых, стоит понимать, что никто не вправе сопрягать одну услугу с другой.

В данном случае услугой будет являться кредит, поэтому дополнительные условия, такие как страхование или СМС-сообщения, являются необязательными, за исключением страхования имущества при ипотеке или страхования залога при автокредите. Поэтому, не включив дополнительные услуги, можно уменьшить тело кредита.

Во-вторых, не стоит подписывать первое же попавшееся предложение. Следует изучить рынок и выбрать тот кредитный продукт, по которому процентная ставка наиболее низкая. Так как сумма переплаты считается исходя из процентной ставки.

В-третьих, необязательно оплачивать так, как указано в графике платежей. По-возможности следует вносить сумму, превышающую ежемесячный платеж. Таким образом будет быстрее уменьшаться сумма основного долга, что позволит также уменьшить переплату.

Часто банк не хочет списывать всю поступившую сумму на счет. А списывает только ежемесячный платеж. Поэтому придется каждый месяц уведомлять банк о том, что вы собираетесь совершить частичное досрочное погашение.

В-четвертых, необходимо ознакомиться с бесплатными способами внесения денег на счет. Ведь, некоторые банки просто не обладают собственными кассами и предлагают оплачивать кредиты через сторонние организации. А за это будет дополнительно взиматься комиссия.

В-пятых, изучить информацию о штрафных санкциях в случае просрочки выплат.

Ну и самое главное, ключ к успеху в кредитовании лежит во внимательном изучении договора до момента его подписания. Следует задать все необходимые вопросы компетентному специалисту, который оформляет с вами договор. Ни в коем случае не нужно торопиться, тем более не глядя подписывать предлагаемые документы.

Ведь проще сразу задать вопросы, чем потом тратить нервы и деньги на образовавшиеся долговые ямы.

Знания, как правильно рассчитать кредит, помогут выбрать наиболее выгодное кредитное учреждение, планировать свои расходы и не попасть в затруднительную ситуацию, когда заработная плата еще не скоро, а до очередной оплаты по займу остаётся несколько дней. Сумму погашения по кредиту можно узнать у специалиста отделения банка, или с помощью расчёта по специальным формулам, либо же с помощью кредитных калькуляторов, которые предлагают в качестве шпаргалки многие учреждения, дающие деньги в долг.

Схемы расчетов займов под проценты

По механизму расчета выделяют два вида процентов:

- простые;

- сложные.

Простые проценты используются, когда идет расчет с основной суммы или с остатка суммы при регулярных платежах.

Сложные проценты тоже актуальны для поэтапного погашения долга. Но при этом учитываются периоды просрочки. Например, клиент не успел погасить платеж за текущий месяц. В этом случае при использовании сложных процентов в следующем месяце проценты будут начислены не только на оставшуюся сумму, но и на сумму непогашенных процентов.

Если говорить проще, то простые проценты – это фиксированная ставка на протяжении всего срока действия договора. Сложные проценты – ставка, которая постепенно увеличивается.

Схема расчетов сложных процентов обычно используется при работе между юридическими, а не физическими лицами. Практически все займы в МФО можно рассчитать по формуле простых процентов.

Формы покрытия кредита

Такой серьёзный вопрос, как порядок возвращения заёмных средств, всегда оговаривается кредитно-финансовыми учреждениями заранее. Лишь после разъяснения всех нюансов клиенту кредит предоставляют в пользование.

Существует всего две формы погашения займа:

- дифференцированный платёж;

- аннуитетный платёж.

Большая часть заёмщиков по понятной причине в первую очередь обращает своё внимание на процентную ставку. Как правило, этот параметр является ключевым для среднестатистического обывателя, т.к

его воспринимают главным в вопросе определения объёма переплаты.

Однако также есть фактор способа начисления процентов и покрытия займа. Эти два обстоятельства оказывают не меньшее влияние на то, во сколько в итоге обойдётся кредит.

Примечание 1. Считается, что наиболее выгодной формой выплаты задолженности является дифференцированный платёж. В рамках данного способа погашения займа клиент банка покрывает сразу и тело кредита, и начисляемые проценты. За счёт этого каждый месяц выплаты сокращаются, т.к. проценты начисляются на постоянно уменьшающуюся сумму.

Выплата одновременно и самого долга, и процентной ставки, безусловно выгодна пользователю банковских услуг. Однако на практике сами кредитно-финансовые учреждения продвигают второй упомянутый нами способ покрытия кредита. Почему? Потому что они стремятся зарабатывать. Аннуитетный платёж подходит в этом случае лучше всего.

Это интересно: Работа кредитным специалистом — что нужно знать

Как рассчитать платеж при аннуитетном варианте расчета?

Основной способ оплаты долга, который в последнее время предлагают банки, – это аннуитетный платеж. То есть деньги возвращаются в банк равными долями в течение всего срока кредитования, причем большая часть идет на погашение процентов.

Данный вариант очень выгоден банку, поскольку кредитор гарантированно получает свои проценты, в то время как основной долг долгое время не уменьшается. То есть в случае досрочного погашения ссуды долг все еще будет немаленьким.

Формула расчета в этом случае выглядит следующим образом:

МП = К (П + (П/(1+П)ДК — 1)), где

- МП – месячный платеж по ссуде;

- К – основной долг;

- П – 1/12 от годовой процентной ставки по ссуде;

- ДК – срок возврата ссуды в месяцах.

Как рассчитать сумму процентов?

Для грамотного проведения расчетов по процентам необходимо из большей суммы по кредиту вычесть меньшую, а полученный результат разделить на весь срок погашение кредита. Далее полученное число необходимо умножить на 100.

Также существуют дополнительные способы — к примеру, заемщику необходимо сложить общую сумму ежемесячных платежей, а далее приплюсовать дополнительные выплаты — комиссионные сборы, различные вознаграждения, а также процент за обслуживание.

Результат делятся на сроки действия кредита, а конечное решение умножается на 100.

Сумма процентов будет зависеть от количества дней в расчетном периоде и остатка основного долга. Рассчитываться она будет по формуле:

За второй месяц показатели будут рассчитываться аналогично, только в формуле вместо суммы кредита нужно подставлять остаток основного долга. Количество дней в периоде также рассчитывается путем вычета текущей даты из предыдущей.

Как видим, у нас остался остаток после 6ого платежа. Чтобы такого не было, банки выставляют последний платеж чуть больше или чуть меньше остальных.

Зачастую расчеты могут не совпадать в предложенными в банке. Это связано с тем, что принципы расчетов могут отличаться между банками.

Это вполне законно, поэтому для интереса можно поинтересоваться формулой расчета, используемой в выбранном банке и сравнить свои расчеты. Банки иногда по разному считают число дней между датами или учитывают выходные при расчетах.

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

А = К * S

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

К = (i * (1 i)^n) / ((1 i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

Составим график погашения кредита. Пока пустой.

В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

ДП = ОСЗ / (ПП ОСЗ * ПС)

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10

Формула расчета процентов по кредиту

В банковском секторе действует 2 системы определения величины платежей: дифференцированная и аннуитетная. Начисление процентов по ним отличается. Банки часто предлагают своим клиентам самостоятельно выбрать схему погашения задолженности

Поэтому важно заранее узнать, какой способ расчета более выгодный

Аннуитетные платежи

По этой системе размер выплат одинаков на протяжении всего срока действия займа. Аннуитет – равные друг другу платежи. Основная часть потребительских кредитов и микрозаймов погашается таким способом.

При аннуитете сначала все средства идут на выплату процентов банку, т.е. кредитор первые месяцы получает наибольшую прибыль, а затем деньги начинают перечисляться на закрытие основного долга (тела займа).

Алгоритм подсчета размера платежей:

-

ВП= (ПК ×ГП/12)/(1-((1/(1+ГП⁄12)))(КП-1), где:

- ВП – величина платежа.

- ПК – первичная сумма кредита.

- ГП – годовая процентная ставка.

- КП – количество взносов по кредиту.

Пример. Клиент оформил ссуду на 65000 р. под 15% годовых сроком на 1 год. Величина платежей за все грядущие месяцы равна (65000*15/12)/(1-((1/(1+15/12)))(12-1)= 5866,79 р. При аннуитете просто посчитать итоговую сумму переплаты за год. Она равна (5866,79*12)-65000=5401,48 р.

Дифференцированные платежи

При этом типе расчета величина ежемесячных траншей постоянно уменьшается. По автокредитам и ипотекам часто устанавливают дифференцированную систему начисления процентов. Платеж состоит из фиксированной суммы, с помощью которой можно равными частями погашать тело займа, и постоянно уменьшающейся суммы начисляемых процентов. Расчет кредита будет проводиться по следующей формуле:

- СП= (ОЗ*СТ*ДМ)/(100*365), где:

- СП – сумма процентов.

- ОЗ – остаток основного займа.

- СТ – процентная ставка.

- ДМ – количество дней в выбранном месяце.

- 365 или 366 – количество дней в году.

- 100 – количество процентов.

Фиксированная сумма равна результату деления суммы кредита на 12 месяцев. Пример. Клиент оформил ссуду на 65000 р. под 15% годовых сроком на 1 год. Фиксированная сумма равна 65000/12=5416, 6 р. В первый месяц платеж составит 5416,6+((65000*15*30)/(100*365))= 5416,6+801,3=6217,9 р. При оплате второго месяца тела кредита уменьшится на 5416,6, а взнос будет равен 5416,6+((59583,4*15*30)/(100*365))= 6151,2 р.

График погашения кредита дифференцированными платежами

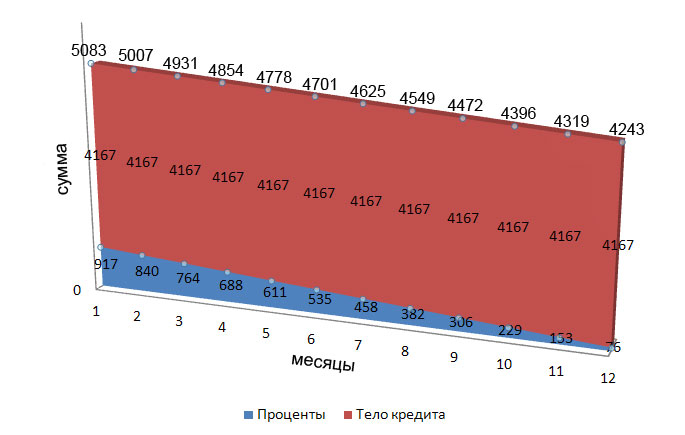

По аналогии с предыдущим примером можно рассчитать все ежемесячные дифференцированные платежи по нашему кредиту. Собственно, мы это уже сделали и составили вот такой график:

Диаграмма платежей выглядит так:

Как видно из дифференцированного графика платежей, общая сумма ежемесячных взносов постоянно снижается (с 5083 рублей до 4243 рублей). При этом выплаты по телу кредита всегда постоянные (в нашем случае они составляют 4167 рублей), а проценты с каждым месяцем существенно снижаются (если в первый месяц они составляли 917 рублей, то в последний – всего лишь 76 рублей).

Теперь давайте подведём итоги:

Тело кредита: 50 000 руб.

Общая сумма выплат: 55 958 руб.

Переплата (проценты) по кредиту: 5958 руб.Эффективная процентная ставка: 11,9%.

Как видите, общая сумма переплаты по нашему займу составляет 5958 рублей. Соответственно, эффективная процентная ставка равна 11,9%.

Друзья, мы вас поздравляем! Теперь вы научились рассчитывать и составлять графики погашения кредитов дифференцированными платежами. Вот только делать это вручную немного трудоёмко. Предлагаем разработать кредитный калькулятор дифференцированных платежей в программе Microsoft Excel. Как вам такая идея? В общем, если интересно, тогда переходите к следующей публикации.

Наши группы:

Хитрости банка и тонкости условий

Даже грубый предварительный расчет показывает, что любой банковский кредит – дорогое удовольствие. Еще одна тонкость, о которой клиент узнает лишь после заключения договора – это эффективная процентная ставка. По сути – это величина, выражающая все затраты клиента на возврат взятого займа. После всех расчетов она может возрасти от 25 до 28.1%.

Исходя из этого, банки изначально закладывают меньшую процентную ставку, так как именно на нее ориентируется клиент, выбирая кредитную программу.

Одновременно повышают эффективную процентную ставку комиссии банка – за открытие кредитного счета, страхование. Таким образом, оформляя кредит, например, в Сбербанке, на 500 тысяч рублей, клиент получит на руки лишь 485 или 480, а процентная ставка за первый год будет начислена на 500 тысяч. В итоге, мало того, что клиент недополучит заявленную сумму, заплатив за кредит из кредита, при этом банк начислит на них свой процент.

В конечном итоге, полная стоимость и эффективная процентная ставка возрастет.

Что влияет на размер ставки по кредиту

Рассчитайте полную стоимость кредита

Предварительные условия кредитования банки указывают в интернет-рекламе и в СМИ. Клиенты кредитной организации могут получить индивидуальные предложения по телефону и смс, через мобильное приложение. В каждом случае будет указана только ориентировочная ставка процентов и максимально возможный размер кредита.

А вот точные условия выдачи денег банк озвучит только после анализа заявки, после изучения всех сведений о заемщике.

На размер процентов и полную стоимость кредита будут влиять несколько показателей:

- размер основной суммы кредита — как правило, чем больше сумма кредита, тем меньше процентная ставка по нему;

- общий срок кредитования — чем больше срок кредита, тем меньше процент, тогда как по краткосрочным займам ставка всегда выше;

- специальные условия кредитования — например, для клиентов по зарплатным проектам банк часто предлагает льготные ставки, упрощает требования к документам;

- вид кредита — можно рассчитывать на снижение ставки при оформлении залога в пользу банка, при заключении договора с поручителями;

- наличие или отсутствие страховок — так как страхование снижает риски для банка, он предлагает пониженные ставки после оформления полиса;

- соответствие специальным требованиям к заемщикам — например, сниженный процент может предлагаться заемщикам со справками об официальном доходе, в отличие от справок «по форме банка».

Есть еще одно важное понятие, которое нужно знать заемщикам — полная стоимость кредита (ПСК). Банк обязан ее указать на самом видном месте договора, т.е

вверху первого листа. ПСК указывается в виде точного процента и общей суммы переплаты. Эти сведения сразу покажут, под какой реальный процент вы взяли кредит, сколько придется вернуть по договору.

Какой вид платежа лучше для заемщика

При кредитовании есть два варианта расчета платежей — аннуитетный и дифференцированный. У обоих вариантов есть свои преимущества и недостатки.

Их отличие заключается в следующем:

- аннуитет подразумевает распределение основного долга по кредиту и процентов на равные помесячные платежи — величина выплат остается неизменной на весь срок действия кредита, а уменьшить ее можно только при досрочном внесении части долга;

- размер дифференцированных платежей постепенно уменьшается по мере погашения кредита — по данному варианту в первые месяцы и годы кредита большую часть платежа составляют проценты, тогда как основная задолженность будет погашаться к концу действия договора.

Обычно заемщику дают право выбора между дифференцированными и аннуитетными платежами. Но не всегда. Например, при ипотечном кредите чаще применяется подход дифференцированного платежа, когда первые годы заемщик платит только проценты. Как правило, общая переплата меньше при дифференцированных выплатах, так как проценты рассчитываются на остаток долга. Досрочно закрыв часть кредита, можно существенно снизить его остаток, а значит и размер ежемесячных платежей.

При краткосрочных кредитах с относительно небольшой процентной ставкой разница между дифференцированными и аннуитетными платежами может оказаться минимальной. Но при долгосрочном кредите, в то числе по ипотеке на 10-15-20 лет, итоговая переплата при дифференцированных и аннуитетных платежах может существенно отличаться. Поэтому можно предварительно рассчитать условия кредитования, выбрать оптимальный вариант платежей. Подробнее об этом расскажем ниже.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

Заключение

Важно! Все пункты условия кредитования в каждой кредитной организации четко прописаны. Кредитный договор по закону не может иметь скрытые платежи или комиссии без указания таковых на страницах документа

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги