В каком банке лучше открыть расчетный счет для ип и ооо

Содержание:

- Топ 5 лучших банков для ИП

- Какие платежи взимает банк с владельца счёта

- УБРиР

- Альфа-Банк

- Где выгоднее открыть расчётный счёт ИП: сравнение тарифов

- «Ракетабанк»

- 10 Совкомбанк, «Успех»

- Рейтинг интернет-банков для ИП

- 6 Сбербанк, «Удачный сезон»

- Точка

- Что нужно сделать сразу после открытия счета

- Где дешевле открыть расчетный счет для ИП

- Критерии выбора банка для ИП

- Расчетный счет ИП на ЕНВД и общей системе налогообложения. Нужен ли?

- Когда без расчётного счёта ИП не обойтись

- Что нужно знать при выборе банка?

Топ 5 лучших банков для ИП

Рейтинг лучших финансовых учреждений для индивидуальных предпринимателей основан на изучении всех особенностей финансовых продуктов, а также сопоставлении их с предложениями от других банков.

1 место – Банк Открытие

Новый руководитель этого банка не так давно занимал место в Банке-24. В роли оптимального тарифа для ИП выступает программа «Лоукост».

Стать ее участников может любой предприниматель на следующих условиях:

- Цена за месяц пользования – 750 рублей.

- Стоимость открытия – бесплатно.

- Цена платежного поручения – 5 бесплатно, остальные по 50 рублей.

В программе предусмотрена функция интернет-банкинга, а также специальное приложение, работающее на системе iOS. Дополнительно предприниматели могут присоединиться к зарплатному проекту.

2 место Тинькофф банк

Тариф, который заслужил место в этом рейтинге, одно из новых предложений от известного всем банка.

Для вас одобрен кредит!

В рамках тарифа «Простой» действуют следующие условия:

- Стоимость пользования в течение первых двух месяцев не предусмотрена, последующая оплата составляет 490 рублей.

- Плата за открытие счета не предусмотрена.

- Первые три платежных поручения проводятся бесплатно, а остальные по 49 рублей.

Банк также предусматривает в рамках данной программы функцию СМС-оповещений и специального программного обеспечения для серфинга через интернет.

Главным достоинством финансового учреждения является то, что для открытия счета не нужно стоять в очередях или ехать на другой конец города. Менеджер сам подготовит все необходимые документы и приедет к вам в офис.

3 место – Модульбанк

В рамках тарифа «Стартовый» предприниматель может обслуживается абсолютно бесплатно. Дополнительно не предусмотрено и никаких расходов на открытие счета. Как и в других приложениях клиент может пользоваться специальным программным обеспечением.

Такие привлекательные условия вполне объясняются тем, что Модульбанк одно из дочерних предприятий Сбербанка, которое было создано специально, как банк для малого бизнеса. На данный момент финансовое учреждение имеет свой удобный сайт и команду техподдержки.

4 место – Промсвязьбанк

Предложение от Промсвязьбанка довольно сильно схоже с программой Модульбанка. Так, в рамках тарифа «Бизнес без лишних комиссий» предприниматель может открыть счет и обслуживаться абсолютно бесплатно. Кроме того, все платёжные поручения также выполняются на безвозмездной основе.

Банк входит в тройку самых крупных финансовых учреждений России, а потому стабильно держится на плаву. Его предложение будет оптимальным вариантом для недавно открывшихся ИП, которые хотят максимально сэкономить на банковских услугах.

5 место – Сбербанк

Предложение от Сбербанка сложно назвать самым выгодным для начинающих ИП, однако, крупнейшая сеть филиалов, высокий уровень надежности и популярности позволяют включить его в рейтинг.

Банк предлагает для бизнесменов бесплатное открытие и обслуживание. Однако, за исполнение платежных поручений предусмотрена определенная плата. Так, первые 3 – бесплатные, а остальные по 100 рублей (что является самой высокой ставкой среди всех финансовых учреждений).

Дополнительным преимуществом Сбербанка является множество различных услуг, доступных для ИП. К примеру, проверка контрагента или заморозка расчетов.

Какие платежи взимает банк с владельца счёта

Помимо платы за открытие счёта его владельцу нужно быть готовым к следующим платежам.

- Ежемесячное обслуживание. В некоторых банках оно привязано к количеству операций. При их отсутствии платёж может не взиматься. Но у каждого банка свои правила, с которыми стоит заранее ознакомиться.

- Подключение дистанционного сервиса. Оплата услуги интернет-банкинга либо входит в ежемесячный платёж, либо взимается отдельно.

- Регулярное дистанционное обслуживание. Мало заплатить за подключение к сервису, придётся оплачивать и его использование, ведь система постоянно обновляется, добавляются новые инструменты и возможности.

- Оформление платежей. Комиссия за каждую платёжку есть не во всех банках, встречаются пакетные предложения с фиксированным количеством бесплатно проводимых операций.

- Снятие наличных. За каждое снятие придётся платить установленный банком процент или оговоренную сумму.

Оценивая, где открыть расчётный счёт для бизнес-нужд ИП, просчитайте все платежи. Может оказаться, что в банке с минимальной платой или вообще ничего не взимающем за открытие счёта, высокие тарифы на обслуживание и предоставление дистанционных услуг.

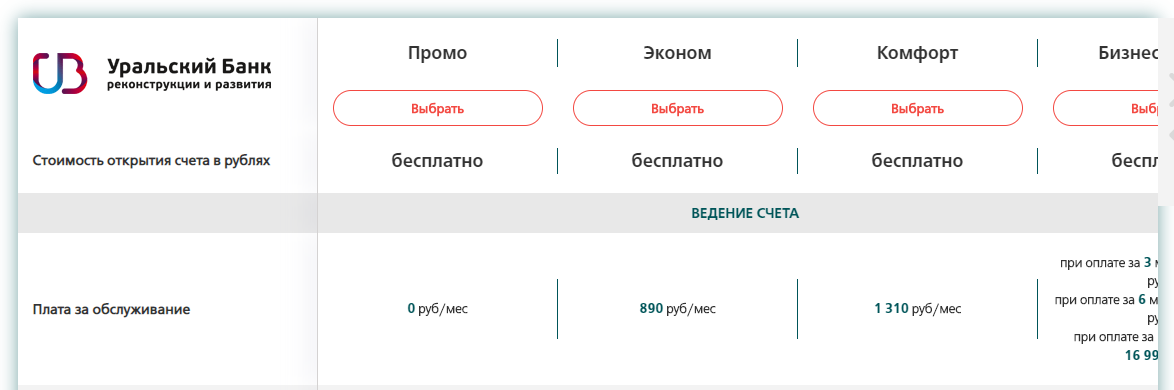

УБРиР

УБРиР — крупный уральский банк, который обслуживает частных лиц и бизнес. Предлагает расчётные счета для ИП и ООО, вклады, кредитование, эквайринг, ценные бумаги. Большая сеть отделений на Урале, в Сибири и в крупных городах европейской России.

Открыть расчётный счёт

У банка 6 тарифов, среди них есть стартовый для начинающих ИП: без абонентской платы, с бесплатным выводом сумм до 150 тыс. в месяц на карту ИП. Умеренные комиссии за переводы физлицам и внесение/снятие наличных, но дорогие платежки при переводе юрлицам.

Плюсы:

-

надежность;

-

высокое качество обслуживания;

-

банковский день с 01:00 до 20:30, удлинённый день для внутренних переводов;

-

высокая скорость расчетов.

Минусы:

-

могут отказать в открытии счёта без объяснения причин;

-

есть негативные отзывы о блокировках счетов.

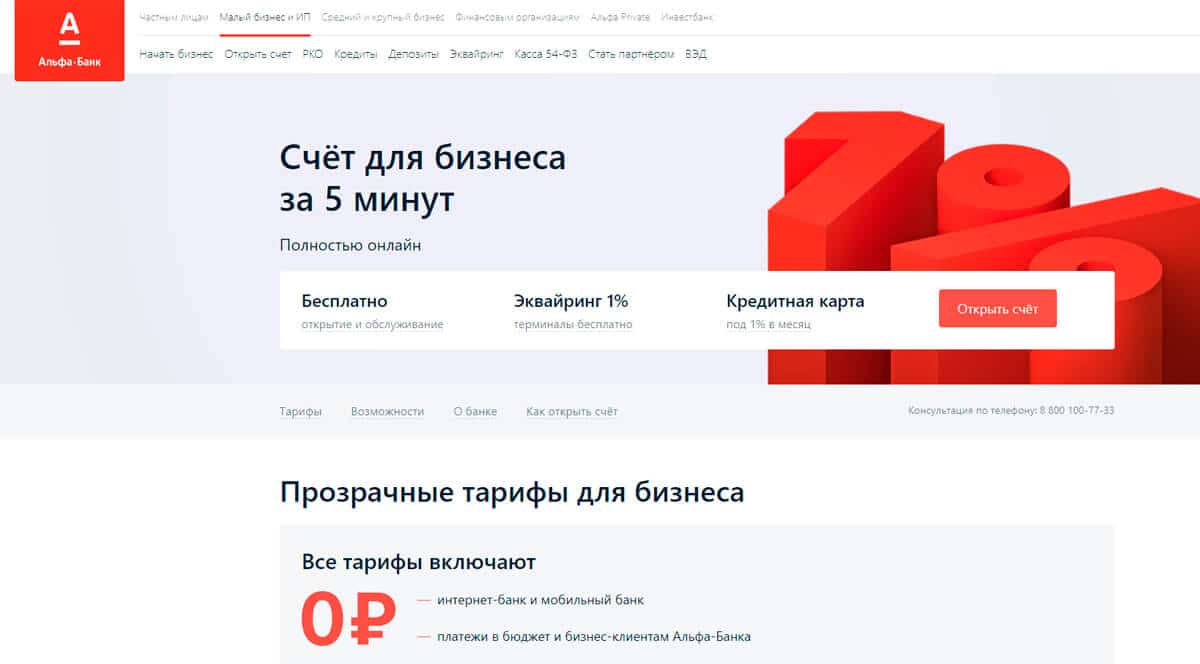

Альфа-Банк

Если вам нужен хороший банк для бизнеса, то Альфа-Банк — лучший вариант для владельца небольшого предприятия. Альфа имеет представительства по всей стране, предлагает бесплатное открытие расчетного счета для новых ИП. К тому же у них одна из лучших систем онлайн-банкинга и быстрый мобильный банк.

Альфа-Банк предлагает бесплатную бухгалтерию, кредитные карты для бизнеса и эквайринг 1% для приема оплат картами. Если у вас есть текущие и сберегательные счета в одном месте, проще управлять всем с помощью единой учетной записи в интернет-банке. Для открытия РКО необязательно посещать отделение, достаточно подать все необходимые документы онлайн.

Таким образом, Альфа-Банк занимает второе место в рейтинге ТОП-10, потому что предлагает все, что может понадобиться вашему бизнесу и дает множество вариантов, чтобы избежать ежемесячной платы за обслуживание. Как небольшие индивидуальные предприниматели, так и крупные ООО со множеством сотрудников смогут легко найти необходимые предложения.

Где выгоднее открыть расчётный счёт ИП: сравнение тарифов

Выбирая кредитную организацию, сравните тарифы, комиссии и сроки проведения операций. Одни предлагают бесплатное обслуживание, другие — несколько пробных месяцев работы, третьи сразу взимают плату за ведение счёта.

В некоторых банках вы можете оформить заявку на открытие расчетного счета онлайн, не выходя из офиса

Таблица: условия обслуживания банков с абонентской платой

| Критерий | Сбербанк | Альфа-банк | Уральский банк реконструкции и развития | Точка | Авангард |

| Стоимость открытия счёта | от 1500 руб. | бесплатно | бесплатно | бесплатно |

|

| Стоимость обслуживания | от 1500 руб./мес. | от 850 руб./мес. | от 300 руб./мес., в зависимости от региона | 500–7500 руб./мес., в зависимости от региона и тарифа | 900 руб./мес. |

| Сроки открытия | от 1 дня | 3 дня | 1 день | 5 минут — 1 день | 1 день |

| Интернет-банк | +входит в обслуживание | +990 руб. за подключение | +бесплатно | +бесплатно | +бесплатно |

| Мобильный банк/SMS | -/+ | +бесплатно, за осуществление платежей — 59 руб./мес. | +/+бесплатно только просмотр операций/39 руб./мес. | +/+бесплатно | -/+до 500 руб./мес. |

| Операционный день | с 9.30 до 20.00 | с 9.00 до 19.30 | с 9.00 до 18.30 | с 00.00 до 21.00 | с 9.00 до 17.30 |

| Комиссия за перевод юрлицам | от 100 руб. за перевод | менее 5 платежей — 25 руб. за перевод, свыше 5 платежей — 250 руб.; | 25 руб. за перевод | бесплатные 5, 100 и 500 платежей, в зависимости от тарифа, сверх пакета — 50 руб., 40 руб., 30 руб. за перевод соответственно | 25 руб. за перевод |

| Комиссия за перевод физлицам | 1% от суммы перевода | нет данных | нет данных | бесплатно до 500 тыс. руб. | 25–30 руб. за перевод; лимит — 300 000 руб./мес. |

| Выдача наличных в банкомате | 1% от суммы | комиссия по тарифу | 1% в банкоматах УБРиР, 3% в других банкоматах | бесплатно до 10 000 руб., 50 000 руб. и 100 000 руб., в соответствии с тарифом; в любых банкоматах | примерно 1,2% |

| Внесение наличных | нет данных | +бесплатно до ограничения по тарифу, свыше — 0,07% от суммы | +без комиссии | бесплатно в банкоматах «Открытие» | нет данных |

Таблица: тарифы и условия обслуживания банков без абонентской платы

| Критерий | «Тинькофф» | «МодульБанк» | «Промсвязьбанк» |

| Стоимость открытия счёта | Бесплатно | Бесплатно | От 0 руб., в зависимости от тарифа |

| Стоимость обслуживания | Бесплатно первые 2 месяца и при отсутствии операций по счету; по тарифу «Простой» — 490 руб./мес.; «Продвинутый» — 990 руб./мес. |

|

Бесплатно первые 3 месяца, далее от 400 руб. в месяц |

| Сроки открытия | 5 минут | 5 минут — 1 день | 1 день |

| Интернет-банк | +бесплатно | +бесплатно | +бесплатно |

| Мобильный банк/SMS | +/+бесплатно | +/+бесплатно | +/+бесплатно |

| Операционный день | С 7.00 до 21.00 | С 9.00 до 20.30 | С 9.00 до 21.00 |

| Комиссия за перевод юрлицам |

|

При переводе более 250 тыс. руб. – 10% от суммы сверх лимита |

бесплатно до 5 переводов через онлайн банк |

| Комиссия за перевод физлицам | +без комиссии на карты «Тинькофф» |

При переводе более 250 тыс. руб./сут. – 10% от суммы сверх лимита. |

+взимается комиссия |

| Выдача наличных в банкомате |

|

0–15%, в зависимости от суммы | Примерно 1,2% |

| Внесение наличных |

Безлимитное внесение наличных стоит 1990 руб. в месяц. |

Комиссия зависит от банка, через который происходит внесение | Бесплатно |

«Ракетабанк»

Относительно молодой «Рокетбанк» (одно из его названий, которое часто встречается), начал свою работу в 2012 году и изначально был запланирован как сервис по предоставлению банковских услуг. Сегодня он «переквалифицировался» в виртуальный банк, уверенно держащийся на ногах, с «шустрым техподом». Открыть счет для ИП или небольших организаций в «Ракетабанке» не представляется возможным, так как подобной услуги на данный момент не предусмотрено. Чтобы расчетный счет был каким-то образом связан с банком, необходимо произвести его открытие в одном из партнеров сети «Киви-Банк», которыми сейчас являются такие компании, как банк «Точка», о котором мы говорили ранее, или «Открытие».

Для зарплатного проекта он вполне неплох благодаря дебетовой карте без снятия за обслуживание и постоянным кешбеком (до 8% годовых). Один из привлекательных раскладов для максимального использования их продуктов – открыть расчетный счет в «Точке» или «Открытии», а заработную плату со счета ИП перечислять без комиссий на «рокетбанковские карты», пользуясь уже их привилегиями.

10 Совкомбанк, «Успех»

Совкомбанк – надежный банк для предпринимателей и компаний, который берет на себя большую часть обязанностей клиента по финансовым операциям, оставляя время для ведения бизнеса. У банка есть четыре тарифа для ИП: «Доходный», «Успех», «Мастер» и «Старт». Тариф «Успех» подходит для предпринимателей, использующих весь спектр банковских услуг. Он стоит 1490 рублей в месяц. Цена платежки по нему составляет от 0 до 19 рублей в месяц, а за перевод физическим лицам нужно выплатить комиссию от 0 до 2%.

Комиссия за снятие наличных от 1,4% по карте МС Unembossed до 1,9% по карте «Корпоративная Халва BLACK». Платить партнерам без денег на расчетном счете вы можете вплоть до 1000000 рублей. Есть специальное пакетное предложение, по которому можно совершать до 70 платежей в месяц. За участие в аукционах по специальному расчетному счету нужно заплатить всего 50 рублей. По нему также идет начисление процентов на среднедневной остаток 0,01% годовых. Комиссия за эквайринг составляет от 1,8%, но за сам эквайринг придется платить абонентскую плату: 990 рублей в месяц, а по пакетному предложению – 690 рублей.

Рейтинг интернет-банков для ИП

Аналитики оценивали банки на предмет того, какие услуги предлагаются для трёх типов малого бизнеса: ИП без сотрудников, торгово-сервисных предприятий и компаний с ВЭД. Для каждого из видов бизнеса составили отдельный рейтинг. По удобству для ИП кредитные организации оценивали по следующим критериям (в скобках указан удельный вес):

- финансы (33,5%);

- документооборот (15,5%);

- онбординг (15%);

- отчётность (10%);

- глобальные свойства (8%);

- контрагенты (7%);

- коммуникации (6%);

- сотрудники (3%) – несмотря на то, что штатных сотрудников у ИП нет, этот блок критериев имеет вес, так как ИП пользуется корпоративной картой;

- товары / услуги (2%).

Вес критериев выбрали исходя из того, что для предпринимателя важно решение задач, связанных с подготовкой бумаг и отчётности, так как ИП решает эти задачи самостоятельно, часто без помощи бухгалтера. Оценка банка в рейтинге показывает, насколько полно предприниматель может решить все свои задачи по управлению финансами в интернет-банке

Первая пятёрка выглядит так:

Оценка банка в рейтинге показывает, насколько полно предприниматель может решить все свои задачи по управлению финансами в интернет-банке. Первая пятёрка выглядит так:

- Точка Банк – 75,9;

- Тинькофф Банк – 73,8;

- Модульбанк – 73,5;

- ДелоБанк – 72,4;

- Альфа-Банк – 70.

В исследовании аналитики отмечают, что банки из второй десятки рейтинга предоставляют только РКО и не внедряют другие сервисы. В большинстве из них чат с поддержкой работает с ограничениями, а в интерфейсе часто встречаются сложные для понимания пользователя бухгалтерские термины.

При этом банки из топ-10 интуитивно понятны бизнесу. Три победителя, Точка, Тинькофф Банк и Модульбанк, максимально автоматизируют процессы для ИП, быстро решают проблемы в онлайн-чате и предлагают множество продуктов для предпринимателей.

6 Сбербанк, «Удачный сезон»

Крупнейший банк страны – самый надежный партнер, которого можно представить. Если вы хотите стабильности – открывайте расчетный счет в нем. Тем более что Сбербанк предлагает пять тарифов. Дешевый «Удачный сезон» может стать отличным решением для недавно зарегистрировавшихся ИП. Он обойдется всего 490 рублей в месяц. Кроме того, Сбербанк дарит деньги на продвижение бизнеса – обещает до 100 тысяч рублей.

По тарифу можно совершить 5 бесплатных платежей в адрес юридических лиц. После чего каждый будет стоить 49 рублей. Физические лица могут получать от предпринимателя до 150 тысяч рублей в месяц. Суммы до 300 тысяч облагаются комиссией в 1%. Комиссия может вырасти до 6% (за превышение планки в 5 миллионов). Пополнять счет наличкой можно бесплатно суммой до 50 тысяч в месяц. Потом начинается комиссия в 0,3%. А на выдачу наличных денег есть комиссия от 4 до 8%. Сбербанк занимает почти половину рынка эквайринга в России, и его комиссия сильно зависит от оборота индивидуального предпринимателя. Она может варьироваться от 0,5 до 2,2%.

Если же вас не привлекает такой тариф, то сейчас в крупнейшем банке страны действует акция для начинающих бизнесменов. Если ИП зарегистрировался не более полугода назад, то он может рассчитывать на два месяца бесплатного обслуживания по любому тарифу, кроме пакета «Большие возможности».

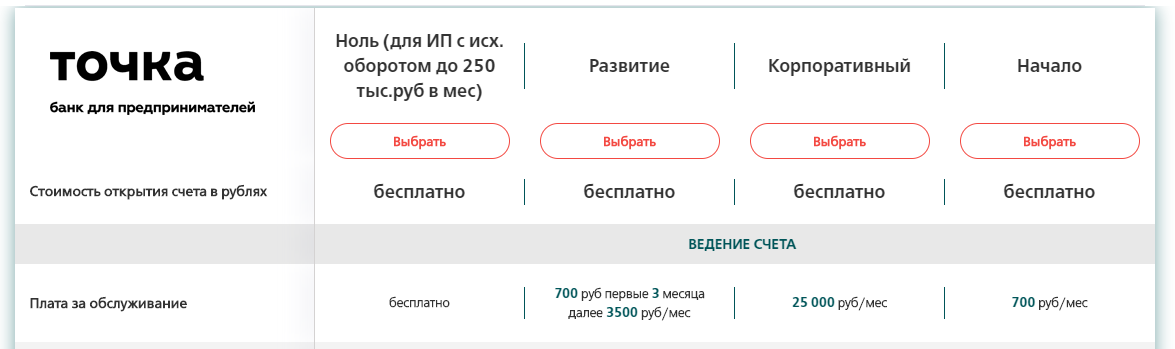

Точка

Точка — не просто банк, а мультибанковский финансовый сервис для ИП и юрлиц. Объединяя возможности разных банков, Точка старается предложить клиентам лучшие условия на рынке банковских услуг. Есть расчетно-кассовое обслуживание, эквайринг, депозиты, зарплатный проект и корпоративные карты, валютный контроль и другие услуги.

Открыть расчётный счёт

В банке 4 тарифных плана. Есть бесплатный тариф для ИП с оборотами до 250 тыс. рублей в месяц и бесплатными переводами физлицам до 150 тыс. рублей, но с комиссией за внесение и снятие денег. На платных тарифах на остаток начисляются проценты, можно вносить и снимать деньги без комиссий до определенных сумм. На всех тарифах бесплатные переводы юрлицам.

Плюсы:

-

длинный операционный день с 01:10 до 19:50 по МСК;

-

круглосуточный онлайн-офис для решения любых вопросов;

-

не надо платить за обслуживание, если нет движений по счёту;

-

отправка внешних платежей в течение минуты;

-

удобный интернет-банк с интеграцией разных бухгалтерских программ;

-

бесплатная регистрация ИП полностью онлайн.

Минусы:

-

довольно высокая комиссия за снятие средств и переводы физлицам;

-

банк может отказать в открытии счета без объяснения причины;

-

слабая программа кредитования.

Что нужно сделать сразу после открытия счета

До мая 2014 г. существовала обязанность по обязательному уведомлению ФНС, ПФР и ФСС об открытии и закрытии расчётного счёта. На это давалось 7 дней. Вступившие в силу изменения к ФЗ-59 от 02.04.2014 г. аннулировали эту обязанность. Теперь банки самостоятельно уведомляют налоговую, Пенсионный фонд и соцстрах об открытии и закрытии расчётного счёта ИП.

Для снятия денег на личные нужды с расчётного счёта ИП рекомендуется завести карту с возможностью приёма денежных переводов. Средства на неё можно переводить, указывая в назначении платежа «снятие денег на личные нужды». Карта должна принадлежать тому же физлицу, что и расчётный счёт ИП.

Где дешевле открыть расчетный счет для ИП

Если сравнивать все тарифы банков, то сравнительная таблица банков по стоимости открытия и ведения счета будет такой.

| Открытие счета, руб. | Ведение счета, руб./в мес. | Платежные поручения, руб./шт. | |

|---|---|---|---|

| ЛокоБанк | 0 — 4990 | 19 — 89 | |

| Тинькофф | 490 — 4990 | 0 — 49 | |

| Точка | 0 — 2500 | 0 — 60 | |

| Альфа-Банк | 0 — 7900 | 0 — 50 | |

| Сбербанк | 0 — 12900 | 16 — 199 | |

| Открытие | 0 — 7990 | 0 — 100 | |

| МодульБанк | 0 — 4990 | 0 — 90 | |

| ДелоБанк | 0 — 7590 | 0 — 87 | |

| ФорБанк | 0 — 6990 | 0 — 75 | |

| Сфера | 0 — 4990 | 0 — 90 | |

| ВТБ | 0 — 5950 | 0 — 100 | |

| ПромСвязьБанк | 0 -2100 | 25-100 | |

| Уралсиб | 480 — 4 700 | 0 — 90 |

Из этой таблицы видно, что у всех банков бесплатное открытие счета, у большинства плата за обслуживание отсутствует и за платежные поручения тоже можно не платить. Но на самом деле не получится выбрать тариф, в котором все эти опции будут бесплатными. Чем дешевле тариф, тем выше стоимость одного платежного поручения. Для ИП на начальном этапе подойдет минимальный тариф, т.к. у него будет небольшой оборот денежных средств и небольшое количество платежей – нет смысла переплачивать.

Теперь к реальному примеру. Допустим, оборот ИП составляет 200 тыс. рублей и вам необходимо отправлять 7 платежных поручений в месяц. Разумеется, каждый предприниматель стремится к минимизации затрат, поэтому основной упор будем делать на низкую стоимость обслуживания, не забывая, само собой, о репутации банка. И вот теперь, на основе таких входных данных составим рейтинг.

-

Открытие. Банк с отличной репутацией и являющийся одним из системообразующим.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса, от 490 руб для активно развивающихся;

-

ПромСвязьБанк. Банк с двадцатилетней историей. О его надежности говорят многочисленные положительные отзывы.

- Открытие – бесплатно;

- ведение счета, руб./мес. – первые 6 месяцев бесплатно;

-

Банк Уралсиб. Один из крупнейших банков России, оказывающий широкий спектр услуг любому типу бизнеса.

- Открытие – бесплатно;

- ведение счета, руб./мес. – первые 12 месяцев бесплатно;

-

ФорБанк. Банк небольшой, представлен только в 6 регионах страны, но большинство операций можно производить удаленно. Тарифы очень приятные.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Сбербанк. Ведущий банк России с госучастием и наибольшим количеством отделений во всех регионах.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ДелоБанк. Это универсальная платформа СКБ-банка, созданная для обслуживания малого и среднего бизнеса. Банк стремится к полной автоматизации задач.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ЛокоБанк. Банк входит в топ-100 по активам. Среди акционеров – международный инвестор. Локобанк так же является одним из лидеров по объему кредитования.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

МодульБанк. Банк ориентирован на начинающих предпринимателей и малый бизнес. Отделений нет – работает только онлайн.

- Открытие – бесплатно;

- ведение счета, руб./мес. – Первые 3 месяца бесплатно;

-

Сфера. Один из банков, предоставляющий услуги исключительно в сети «Интернет». Принадлежит БКС Банку, поэтому, при необходимости, можно обращаться в их офисы.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ВТБ. Банк является одним из крупнейших в стране, а филиалы есть и за ее пределами.

- Открытие – бесплатно;

- ведение счета, руб./мес. – Первые 3 месяца бесплатно;

-

Альфа-Банк. Надежный банк с высокими рейтингами и иностранным капиталом. Имеет наибольше количество тарифов для предпринимателей.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Тинькофф. Первый частный банк, работающий исключительно онлайн. Имеет множество положительных отзывов и один из самых «продвинутых» в России.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Точка. Банку всего 3 года, а он уже в лидерах рынка финансовых услуг. Банк ориентирован на работу с малым и средним бизнесом.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

Исходя из этих данных, можно сделать вывод, что самые выгодные банки для открытия расчетного счета для ИП – это «Открытие» и «Промсвязьбанк».

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

Входить в систему страхования вкладов. С 2014 года предпринимателей приравняли к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

Предлагать разные тарифные пакеты услуг и специальные кредитные продукты

Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету

Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Расчетный счет ИП на ЕНВД и общей системе налогообложения. Нужен ли?

Индивидуальные предприниматели часто задают вопрос о том, нужен ли расчетный счет ИП на ЕНВД или общей системе уплаты налогов. По большому счету, все определяется спецификой бизнеса индивидуального предпринимателя. Он обязателен при закупке товара у компаний, работающих по безналичному расчету, продаже товаров и оказании услуг юридическим лицам, у которых нет права или желания рассчитываться за услуги наличными деньгами, также обязательно проведение безналичных платежей при сумме договора от 100 000 рублей. Кроме этого если вы занимаетесь деятельностью, которая не предусматривает уплату единого вмененного налога, вы планируете приобрести и зарегистрировать кассовый аппарат, то работа через расчетный счет значительно меньше вопросов вызовет у контролирующих органов.

Скрыть

- Расчетный счет ИП на ЕНВД и общей системе налогообложения. Нужен ли?

- Деньги на расчетном счету ИП. Особенности использования

- Документы для расчетного счета ИП

- Уведомление ИП об открытии счетов

- Как выбрать банк для ИП?

- Расчетный счет для ИП. Тарифы

- Обслуживание расчетного счета для ИП. Что включает?

- Как отрыть расчетный счет для ИП в надежном банке?

- Как снять наличные с расчетного счета ИП?

- Процедура закрытия р/с (расчетного счета)

Также укажем про удобство, которое дает наличие расчетного счета, ведь с помощью интернет-банка и расчетного счета ип на енвд можно легко оплатить покупку в компании, находящейся на другом конце страны или даже мира (если вы планируете заниматься импортом). Весьма удобен банковский счет для уплаты налогов и всевозможных сборов. Кроме этого вы экономите свое время и деньги, ведь не нужно стоять в очереди в банке, уплачивая за переводы комиссии, и не нужно тратиться на обналичку.

Когда без расчётного счёта ИП не обойтись

- Вы заключаете хозяйственные договоры с другими бизнесменами, и общая сумма платежей по договору превышает лимит наличных расчётов. Лимит устанавливается Центробанком, и уже несколько лет он составляет 100 тысяч рублей. На фоне нынешней инфляции не такая большая сумма. Предположим, вы арендуете у коммерческого субъекта торговую площадь за 27 тысяч рублей в месяц. При таких расценках лимит будет превышен уже после первых четырёх месяцев аренды (27 000 * 4 = 108 000).Другой пример – вы закупаете товар у одного и того же поставщика, который предложил заключить для удобства рамочный договор поставки, т.е. один на несколько отгрузок товара. Если стоимость одной партии меньше 100 000 рублей, но общая сумма по договору превышает указанный лимит, платежи должны проходить безналом.

- Вы хотите дать возможность покупателям и клиентам рассчитаться картой, электронными деньгами, через терминал, наложенным платежом по договору с Почтой России, платёжным поручением и т.д. Все эти способы относятся к безналичным платежам.Сейчас пластиковая карта есть у каждого второго, потому что работодателям удобно выплачивать зарплату таким способом. А ведь ещё есть кредитные карты, которыми расплачиваются покупатели, не имеющие на момент покупки свободных наличных. Юридические лица и предприниматели тоже предпочитают безналичные платежи, даже если сумма оплаты укладывается в лимит 100 000 рублей. Если вы принимаете только наличные деньги, то сами отказываетесь от таких покупателей и снижаете объёмы продаж.

- Вам необходимо проводить расчёты в любое время и из любого места. Обеспечить полную свободу платежей можно только безналичным путём. Но в любом случае провести оплату с компьютера или смартфона удобнее и быстрее, чем везти наличные деньги в кассу или бухгалтерию контрагента.

В остальных случаях открытие расчётного счёта предпринимателем – дело добровольное. Надо только не забывать про соблюдение кассовой дисциплины и решить вопрос с сохранностью наличных денег.

Что нужно знать при выборе банка?

Прежде всего, говоря о том каким должно быть финансовое учреждение, обслуживающее счет предпринимателя, на ум приходят такие характеристики, как: надежность, удобство в работе, минимальная стоимость обслуживания. Но это далеко не все что нужно учитывать.

В большинстве сфер часть расчётов производится наличными, а часть по безналу

Это означает что особое внимание нужно уделять и такому параметру, как процент комиссии при пополнении счета наличными. Еще один важный критерий для бизнесмена – возможность беспрепятственного вывода средств для личных нужд, ведь при переводе денег на карту физического лица в другом банке может предусматриваться значительная комиссия

Кроме того, надежный банк должен отвечать следующим требованиям:

Быть участником системы страхования вкладов. С 2014 года на законодательном уровне предприниматели были приравнены к обычным вкладчикам, что позволяет им претендовать на возврат средств при банкротстве финансового учреждения.

Предлагать различные финансовые продукты

Для малого бизнеса особенно важно иметь доступ к различным банковским услугам в одном месте. Понимая это, многие финансовые учреждения предлагают комплексные пакеты, в рамках которых может проводиться огромное количество платежей.

Поддерживать проведение операций при помощи любого устройства, подключенного к интернету

Фактор удобства является ключевым для большинства бизнесменов, а потому это требование считается одним из важнейших.

Дополнительно при выборе банка стоит учесть и стоимость открытия расчетного счета, скорость проведения операция, развитую сеть филиалов и другие нюансы.