Ипотека по программе «молодая семья» в сбербанке в 2021 году

Содержание:

- Требования к заемщику

- Калькулятор ипотеки и необходимые цифры

- Требования банка: к недвижимости и к заемщику

- Рубрики

- Приобретение строящегося жилья

- Другие программы господдержки и льготной ипотеки

- Условия получения ипотеки многодетным семьям

- Порядок получения

- Советы при выборе ипотеки от экспертов

- Расчет расходов на ипотеку Сбербанк России

- Ипотека Сбербанка – решение жилищных проблем

Требования к заемщику

Ипотечное кредитование от Сбербанка доступно для людей, достигших 21-летнего возраста. На момент внесения последнего платежа заемщику должно исполниться не более 75 лет. Семейная пара претендует на кредит, если оба родителя являются гражданами Российской Федерации. Кроме того, заемщик должен:

- Иметь общий трудовой стаж не менее года.

- Отработать на последнем месте работы 6 месяцев.

- Получать официальную заработную плату (доход).

- Быть платежеспособным (иметь возможность погашать кредит).

Кредитная история берется в расчет при оценке надежности заемщика. Наличие задолженности по кредитам позволяет Сбербанку отказать в семейной ипотеке без объяснения причин. Муж или жена автоматически становится созаемщиком, о чем свидетельствует письменное согласие. Созаемщиками может быть до 4 родственников претендента. При этом требования к ним одинаковые.

Калькулятор ипотеки и необходимые цифры

Поможет просчитать по ипотеке Сбербанка «Молодая семья» условия калькулятор, расположенный на сайте. Калькулятор можно найти непосредственно в описании особенностей программы. Необходимо перейти к разделу Частные клиенты – Специальные предложения – Молодая семья. В онлайн-калькулятор необходимо вписать или выбрать из предложенных вариантов следующие параметры:

- Полная стоимость жилья согласно отчету эксперта или предварительному договору купли-продажи.

- Сумма, которую клиент готов выплатить сразу: минимальный размер составляет 15%. Чем больший размер готов оплатить клиент, тем лояльнее ставку получит.

- Ссуда. Определяется автоматически при помощи вычета из цены жилья первого взноса.

- Дата получения ссуды. Указывается желательная.

- Период, в течение которого клиент готов выплачивать задолженность. Не зависимо от выбранного клиентом параметра, может быть предложен иной, если характеристики семьи не соответствуют их пожеланиям.

- Льготная категория. Если один из супругов имеет зарплатную карточку Сбербанка, это нужно указать. Данная категория клиентов может рассчитывать на снижение ставки и на иные поблажки.

- Уровень дохода. Следует указать зарплату, которую клиент может подтвердить документально. Неофициальную прибыль учитывать недопустимо.

- Регистрация жилья. Необходимо указать, произойдет ли регистрация до или после оформления кредита. На период до регистрации предусмотрено начисление повышенной ставки.

- Страховка. Ипотечная недвижимость в обязательном порядке подлежит страхованию от полной гибели или повреждения. Срок действия полиса соответствует длительности ипотеки или предусматривает возможность пролонгации.

Как оформить ипотеку Молодая семья в Сбербанке

Детальный расчет ипотеки в Сбербанке

Чтобы более детально рассчитать ипотеку Молодая семья в Сбербанк (условия 2020 год) на калькуляторе, следует перейти к разделу Точный расчет. Здесь нужно вписать дополнительную прибыль семьи, при помощи которой можно получить более крупную ссуду. Указывать следует только цифры, имеющие документальное подтверждение:

- Пенсия;

- Оклад супруга (и);

- Иные дополнительные поступления.

Также следует уточнить характеристики, которые учитываются в расчете: количество членов семьи, пол и возраст заемщика. В итоге клиент получит предложение по ставке согласно указанным критериям. Если желаемые параметры Сбербанк одобрить не может, клиент получает ответное предложение с детальным описанием.

Улучшить предложение банка можно, заручившись помощью созаемщиков. Муж (жена) клиента выступает таковым по умолчанию. Иного лица (родственника, друга) привлечь для данной роли можно, чтобы уровень его дохода учитывался в расчетах. Поэтому рекомендуется подобрать лицо с высоким показателем. Но это должно быть доверенное лицо, т.к. официально он имеет право на часть в приобретаемом жилье за счет своего участия.

Рассчитать сумму ипотеки вы можете на нашем сайте, воспользовавшись ипотечным калькулятором — Кредитный калькулятор Сбербанка

Требования банка: к недвижимости и к заемщику

Требования банка к недвижимости будут определяться в зависимости от типа приобретаемого объекта. Для новостроек Сбербанк установил следующие обязательные условия:

- Купить готовое или строящееся жилье, можно только у застройщика, который является партнером банка (со списком всех партнеров можно ознакомиться на официальном сайте финансовой организации).

- Если квартира приобретается еще в неготовом объекте, то срок окончания строительства ничем не ограничивается.

- Оформление ипотеки на строящиеся апартаменты также разрешено.

- Минимальная сумма займа как на готовое, так и на строящееся жилье должна быть не менее 300 000 рублей.

- Максимальная сумма ипотеки не должна превышать 85% от оценочной стоимости иного объекта недвижимости, который будет предоставлен в качестве залога или не более 85% от стоимости, которая будет указана в договоре купли-продажи.

- Объект можно приобрести на любой территории РФ.

Что касается готового имущества (вторичного жилья), то оно должно соответствовать следующим требованиям:

- Если приобретается не вся квартира, а только комната в ней, то в договоре купли-продажи должна быть указана именно комната, а не доля квартиры.

- Вторичное жилье должно иметь комфортные условия, соответствующие нормам проживания (хорошо отапливаться, снабжаться электричеством и иметь канализацию).

- Если квартира приобретается на последнем этаже в доме, то его крыша должна иметь безопасное состояние.

- Дом, в котором приобретается квартира, не должен быть признан аварийным или участвовать в программе под снос.

Основной список требований к приобретаемому жилью будет зависеть от программы кредитования, которую выберет клиент. Например, по программе «Молодая семья» можно приобрести только квартиру в новостройке и т. д.

Что касается заемщика, то Сбербанк выдвигает к нему самые классические требования, которые используются в основном всеми официальными финансовыми организациями России:

- возраст на момент оформления ипотеки — не менее 21 года;

- возраст на момент внесения последнего платежа — не более 75 лет;

- гражданство РФ и наличие постоянной регистрации;

- стаж работы на текущем месте работы должен составлять от 6 месяцев и более;

- общий трудовой стаж должен быть не менее 12 месяцев;

- привлечение созаемщиков обязательно, но не более 3-х человек;

- супруг(а) заемщика обязательно должен быть одним из созаемщиков (при условии, что он(а) имеет гражданство РФ);

- возраст и доход всех предоставленных созаемщиков будет также учитываться и играть одну из основных ролей при принятии решения об одобрении (кроме супруга(и));

- наличие положительной кредитной истории — обязательно.

СПРАВКА! Если у клиента есть хотя бы один просроченный платеж, даже закрытый, то шансы на получение одобрения резко снижаются.

Расчеты по ипотеке – на официальном сайте Сбербанка

Чтобы облегчить свой выбор и произвести расчеты в домашних условиях, Сбербанк подготовил для своих клиентов специальный онлайн-калькулятор. Чтобы им воспользоваться, необходимо выполнить следующие действия:

Также на этой же странице можно воспользоваться формой для подачи онлайн-заявки.

Нюансы и возможные проблемы

Каждый заемщик должен знать, что при оформлении любой ипотеки Сбербанк будет максимально стараться себя оградить от риска невыплат, поэтому абсолютно каждому заемщику будет предложено оформить страхование жизни и смерти. В отличие от страхования недвижимости, данный критерий является необязательным, но для тех, кто будет отказываться от такой услуги, процентная ставка будет увеличена на 1%.

Финансовая организация постоянно предлагает различные способы, с помощью которых можно снизить процентную ставку, отслеживать такую информацию необходимо на официальном сайте банка (например, если заемщик является зарплатным клиентом банка).

Также при выборе созаемщика (помимо супруга(и)) необходимо учитывать то, что его возраст и размер дохода будут играть очень важную роль. Например, если выбранный созаемщик старше 40 лет, то ипотеку нельзя уже будет оформить на 30 лет, а максимально возможный срок кредитования составит 20 лет.

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

Приобретение строящегося жилья

Ипотечный кредит на новостройки в Сбербанке с процентной ставкой от 0,9 % годовых. Ипотека одобряется без визита в отделение “Сбербанка”. Вы заполняете форму заявки онлайн, и сразу же получаете решение. Для своих зарплатных клиентов, банк предлагает скидку к ставке по ипотеке

Так же, обратите внимание на специальные предложения и акции на квартиры от аккредитованных застройщиков

Требования к заёмщикам:

- Возраст клиента от 21 до 75 лет;

- Гражданство: Российская Федерация;

- Стаж работы от 3 месяцев на текущем месте работы;

- Супруг (супруга) – всегда созаёмщик (если собственность не разделена по брачному договору).

Условия кредитования:

- Валюта кредита: Рубли РФ;

- Минимальная сумма кредита: 300 000 рублей;

- Максимальная сумма кредита: не должна превышать меньшую из величин – 90 % договорной стоимости кредитуемого жилья или 85 % оценочной стоимости иного объекта недвижимости, оформляемого в залог (90 % – для клиентов, получающих зарплату на счет в “Сбербанке”);

- Срок кредита: до 30 лет (до 12 лет по программе субсидирования ставки застройщиками);

- Первоначальный взнос: от 10 % для зарплатных клиентов банка. От 15 % – для остальных заёмщиков (от 30 % – для заёмщиков, которые не подтвердили свой доход и занятость);

- Комиссия за выдачу кредита: не берётся;

- Страхование: обязательное страхование передаваемого в залог имущества (искл. – земельный участок) от рисков утраты или гибели, повреждения в пользу банка на полный срок действия кредитного договора;

- География: вся Российская Федерация.

| Параметры | от 1 до 7 лет | от 7 до 12 лет | от 12 до 30 лет |

| Базовые ставки | 7,6 | 7,6 | 7,6 |

| Программа субсидирования с застройщиками на весь срок | 5,4 | 6,1 | 6,6 |

| Программа субсидирования с застройщиками на 2 года | |||

| ставка на 2 года | 3,9 | 4,1 | 4,3 |

| ставка после 2-х лет | 7,6 | 7,6 | 7,6 |

| Программа субсидирования с застройщиками на 1 год | |||

| ставка на 1-ый год | 0,9 | 1,1 | 1,2 |

| ставка после 1-го года | 7,6 | 7,6 | 7,6 |

Другие программы господдержки и льготной ипотеки

Если в семье один ребенок, воспользоваться детской программой нельзя, но банк разработал ипотечный продукт для молодых семей. Дополнительными льготами пользуются госслужащие, военнослужащие, воины запаса, участвовавшие в боевых действиях. Вся информация об этих программах опубликована на официальном сайте Сбербанка.

Если ребенок родился после того, как была оформлена ипотека, родители имеют право обратиться в Сбербанк с просьбой произвести рефинансирование. Условия могут и не быть такими, как при детском кредитовании, но переплата снизится, а это возможность растить детей в комфорте и материальном благополучии.

Условия получения ипотеки многодетным семьям

Многодетные семьи, оформляя ипотечный займ, получают следующие преимущества:

- Расходы на погашение кредита уменьшаются, процентная ставка ниже стандартной.

- Доступно дополнительное снижение процентов в течение установленного срока.

- Заявитель получает гарантию государства в вопросе выдачи заемных средств.

- Сбербанк финансирует все затраты на покупку, кроме первоначального взноса.

Условия кредита на жилье предполагают, что заемщик выплачивает по ипотеке всего 6% годовых. Такие проценты устанавливаются на определенный срок, который зависит от количества детей в семье.

Роль государства – вернуть Сбербанку недополученную прибыль. Таким образом данная программа кредитования жилья – это возможность погасить часть расходов за счет государства. Условия ипотечной программы Сбербанка заключаются в следующем:

- Заемщик выплачивает проценты в размере 6% годовых (стартовая процентная ставка).

- Срок снижения затрат – 3 года, если детей двое, и 5 лет, если трое и больше.

- После льготного периода переплаты рассчитываются по пониженной ставке 9,5%.

- Кредит выплачивается в течение 30 лет (максимально возможный срок ипотеки в России).

- Выдается минимум 300 тыс. руб. Этого достаточно для ремонта, строительства и т.д.

- Максимум для Москвы – 8 млн. 3 млн руб. – лимит для других регионов РФ.

- Размер первоначального взноса – одна пятая часть стоимости приобретаемого жилья.

Но есть и ограничения. Детская программа господдержки не позволяет приобретать за счет средств Сбербанка вторичное жилье. Квартиры в новостройках всегда доступны. При оформлении детской ипотеки заемщик обязан застраховаться на случай утраты работоспособности. Расходы на оплату полиса страхования также необходимо учитывать.

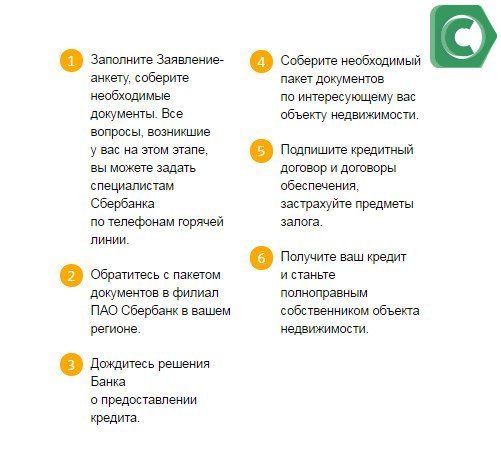

Порядок получения

Процедуру можно разбить на этапы, что облегчает процесс оформления детской ипотеки в Сбербанке. Пошаговая инструкция выглядит следующим образом:

- Подготовительный этап. Необходимо собрать минимальный обязательный пакет документации. Убедитесь, что все необходимые бумаги собраны и соответствуют требованиям кредитно-финансовой организации. Если ограничений нет, переходите к подаче заявки.

- Подача заявления-анкеты на детскую ипотеку. Бланк можно получить в отделении Сбербанка или в личном кабинете-онлайн. Если детский ипотечный кредит оформляет человек, не являющийся клиентом Сбербанка, и интернет банк онлайн недоступен, заявка заполняется на официальном сайте или на портале Дом Клик.

- Выбор жилья. Детская ипотечная программа кредитования распространяется на первичное жилье — это новостройки, квартиры в которых продает застройщик или агент. Сбербанк имеет ряд партнеров, которые прошли аккредитацию, что делает сделку безопасной, и заявка при этом одобряется охотнее.

- Документы для получения детской ипотеки. Имея окончательный перечень, клиент собирает все бумаги, необходимые для оформления займа на жилье. Здесь нужно подготовить документацию на приобретаемую недвижимость. В них указывается права собственника, готовность продать и реальная стоимость квартиры.

- Подписание договора на детскую ипотеку. Предварительно заемщик платит первоначальный взнос. Квитанция предоставляется в Сбербанк в качестве доказательства транзакции. Страхование – обязательное требование при заключении договора. Покупается полис на объект недвижимости, здоровье и жизнь заемщика.

Последний этап имеет свои особенности. При взносе 15% от стоимости недвижимости процентная ставка будет выше 6%. Но ее можно понизить, если оформить заявку в режиме онлайн, предоставить дополнительное обеспечение, уменьшить срок кредитования. Более подробно о всех нюансах расскажут сотрудники банка. После этого остается регулярно вносить платежи в соответствии с установленным графиком.

Советы при выборе ипотеки от экспертов

Ликбез

Некогда популярная валютная ипотека в последние годы существенно сдала позиции. Можно ли сегодня получить ипотечный кредит в иностранной валюте и какие требования при этом могут применяться к заёмщику?

Злободневное

Процедура оформления ипотечного займа во многом сложнее, чем получение потребительского кредита. Разберёмся какие шаги предстоит пройти заёмщику на пути к собственному жилью и какие документы понадобятся на каждом этапе совершения сделки.

Ликбез

Предугадать, с какими сложностями придётся столкнуться заёмщику на протяжении выплаты ипотечного кредита, практически невозможно. Одним из возможных вариантов решения проблемы является реструктуризация ипотеки. Что это такое и как работает – рассмотрим в статье.

Злободневное

Закладная на квартиру

по ипотеке

Закладная – это специальный документ, удостоверяющий залог имущества

Рассмотрим для чего нужна закладная, кто должен заниматься оформлением столь важной бумаги и какие права получает кредитор-залогодержатель?

Дельные советы

Выбор банка для оформления ипотечного кредита – непростая задача даже для опытных заёмщиков

На какие критерии стоит обращать внимание в первую очередь и как грамотно оценить собственные возможности, чтобы процесс получения и выплаты ипотеки был максимально комфортным?

Ликбез

Далеко не все заёмщики, выплачивающие ипотечные займы, знают о возможности частично компенсировать затраты по уплате процентов. Такое право гарантирует Налоговый кодекс РФ в рамках имущественного налогового вычета

Рассмотрим, куда обращаться и какие документы потребуются для реализации этого права.

Подводные камни

Необходимость продать недвижимость в ипотеке может появиться в связи с ухудшением финансового состояния заёмщика или по другим причинам

Но независимо от мотивов, которыми руководствуется продавец, возникают два вопроса: можно ли продать жилье, находящееся в залоге, и если да, то как это сделать?

Злободневное

Налоговый вычет

при покупке квартиры в ипотеку

Каждый покупатель недвижимости имеет право один раз в жизни использовать имущественный налоговый вычет для возврата части понесённых расходов. Если квартира приобретена в ипотеку, то компенсировать можно и уплаченные проценты. Рассмотрим наиболее важные нюансы получения вычета и процедуру его оформления.

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Злободневное

Как работают коллекторы с должниками

Развитие банковской системы в России привело к появлению структур, о существование которых раньше никто не догадывался, кроме узкого круга посвящённых. Одной из таких структур стали коллекторы (коллекторские агентства), специализирующиеся на внесудебном взыскании задолженности.

Еще почитать

Расчет расходов на ипотеку Сбербанк России

Калькулятор ипотеки от Сбербанка – удобный встроенный инструмент, при помощи которого можно рассчитать примерный размер ежемесячных взносов по кредиту. Найти его можно на официальном сайте финансовой организации.

Ипотечный калькулятор Сбербанка по программе «Молодая семья»

Для осуществления расчетов по ипотеке клиент должен заранее определиться с типом приобретаемой недвижимости, просмотреть варианты, чтобы выяснить стоимость жилья на рынке недвижимости. путем несложных математических расчетов можно заранее выяснить срок кредитования. Алгоритм действий:

- вбить в адресную строку адрес официального сайта Сбербанка;

- после того, как страница полностью загрузилась, необходимо перейти в подпункт меню «Ипотека»;

- выбрать интересующее предложение;

- внимательно изучить информацию о программе;

- открыть онлайн-калькулятор.

После нажатия на соответствующую кнопку на экране монитора появится несколько полей, которые необходимо заполнить, вписав в них следующую информацию:

- полную стоимость квартиры или жилого дома;

- примерный срок кредитования;

- сумма стартового взноса;

- примерную дачу выдачи ипотеки;

- сумму ежемесячного дохода (включая неофициальные источники).

Сервис от Сбербанка может потребовать заполнения дополнительных полей (возраст, имя, фамилию клиента, его контактный телефон).

Результаты расчета

После того, как все поля были заполнены, необходимо несколько раз проверить информацию, чтобы минимизировать риск получения ошибочных данных. После проверки необходимо нажать на кнопку «Рассчитать», чтобы получить результаты по заинтересовавшему предложению.

Ипотека Сбербанка – решение жилищных проблем

Усовершенствовать жилищные условия — вместе с нами это очень легко! Оформить ипотеку в Сбербанке в 2022 году может почти каждый: кредиты по жилищным программам предоставляются помимо физических лиц, ещё индивидуальным предпринимателям.

Оформить ипотечный кредит возможно с применением различных вариантов подтверждения первоначального взноса (рассматривается также имеющееся у вас жильё).

Для молодой семьи предлагается программа жилищного кредитования, по условиям один из супругов должен быть не старше 35 лет. Молодая семья может воспользоваться следующими нашими программами «Строительство жилого дома», «Приобретение готового жилья» и «Приобретение строящегося жилья». У перечисленных программ есть специальные условия, в которых можно учитывать доходы родителей и оформить кредит на недвижимость до 90 % от её стоимости. А также, для молодой семьи возможна отсрочка платежа по основному долгу — сроком до 3 лет в случае если родится ребёнок. Молодые семьи это 30 % всех заемщиков по ипотеке Сбербанка.

Для получения ипотеки в Сбербанке в 2022 году, требуется предъявить определённый перечень документов и отправить заявление в банк. Процентная ставка по ипотеке записывается в договоре. Банк не имеет права изменять её в одностороннем порядке. Ежемесячный платёж по кредиту рассчитывается в зависимости от платёжеспособности заемщика (в сумму входят часть основного долга и начисленные проценты). Зачастую происходит так, что размеры ежемесячного платежа не превышают оплату за арендованную квартиру. То есть квартира приобретенная по ипотеке способна быть намного выгоднее.

В Сбербанке России заемщик сам может выбирать страховую компанию для оформления полиса по риску — в связи с законом об ипотеке страховка является обязательным условием (в случае утраты или повреждения имущества). Страхование квартиры может варьироваться от 0,3 до 0,5 % от ипотечного кредита в зависимости от её состояния. Законом не предусмотрено обязательное страхование жизни для приобретения ипотеки.

Тарифы по ипотечному кредитованию в Сбербанке на сегодняшний день одни из самых выгодных и общедоступных (как по готовому жилью, так и по строящемуся). Размер первоначального взноса может составлять от 15 %, а у молодых семей — от 10 %.

На нашем сайте вы можете рассчитать ипотеку при помощи калькулятора. На нем же можете ознакомиться подробнее по кредитным программам банка (в том числе «10 10 10» и «8 8 8»). Приобретение жилья по ипотеке от Сбербанка зависит не только от уровня платёжеспособности заемщика, но и от других составляющих.Ипотека от Сбербанк действительно может решить ваш квартирный вопрос, раз и навсегда.

ИПОТЕКА СБЕРБАНКА РОССИИ

Ипотека Сбербанка России – популярный кредит на готовое жилье или на строительство. Скопить средства на квартиру крайне тяжело.

Ипотека от Сбербанка не будет для Вас обузой.

Ипотека Сбербанка России предлагает очень выгодные условия. Заемщик, у которого есть большое количество недвижимости, может не приносить справку о доходах. Ставки ипотеки Сбербанка на время превышающее 10 лет составляет 15% годовых. При сроке от 10 до 20 лет процентная ставка составит 13,5% годовых. Если кредит на срок от 30 лет, процентная ставка составит 13, 75%.

Процентные ставки и условия выплаты распространяются на все регионы РФ, в том числе на Санкт-Петербург, Москву и Московскую область. За исключением программы ипотека Сбербанка России “Молодая семья”.

Ипотечные программы Сбербанка очень популярны. Рынок недвижимости на территории России каждый день увеличивается и развивается, благодаря этому появляется все больше новых предложений и программ от Сбербанка. Стремящихся получить свое жилье с каждым днем все больше. Модель получения жилищного кредита совсем не сложная.

Условия получения жилищного кредита:

- Первоначальный взнос составляет 10% от общей стоимости;

- Максимальный срок выплат 30 лет.

- Заемщику должно быть не менее 18 лет.

- Те, кто считаются пенсионерами, тоже могут получить кредито в Сбербанке России, но только в случае того, что закроют все задолженности до момента достижения 75 лет.

- Чтобы получить денежную помощь для покупки недвижимости, следует принести пакет документов.

- Заполнение анкеты-заявления;

- Паспорт заемщика, поручителя;

- А также справки, которые могут подтвердить заработок заемщика и его поручителя.

- Если весь перечень бумаг собран и подготовлен в соответствии с требованиями, принимается решение о выдаче кредита.