Лучшие кредитные карты

Содержание:

Основы правильного выбора кредитки

Многие хотят знать, как правильно выбрать кредитную карту. Для этого рекомендуется следовать некоторым советам, которые позволят сделать действительно выгодный выбор. К ним относятся следующие моменты:

Не следует ориентироваться только на бонусы или иные положительные предложения от банка, поскольку нередко, предлагая один плюс, в контракте указываются некоторые минусы. В результате данное предложение становится невыгодным и неактуальным

Поэтому перед подписанием документа важно тщательно изучить все условия, чтобы выбор был правильным и обоснованным. Например, может предлагаться существенный беспроцентный период, но при снятии наличных средств взимается значительная по размеру комиссия.

Если планируется, что карточка будет использоваться в других странах, то следует останавливать выбор на тех предложениях банка, которые специально предназначены для использования за рубежом

Некоторые банки не требуют оповещения о том, что средства будут использоваться в иностранных государствах, а для других данное уведомление является непременным условием для траты средств за рубежом.

При определении, какую кредитную карту лучше оформить, следует не принимать те предложения, при которых в договоре не указывается точная процентная ставка. Дело в том, что обычно это связано с установлением существенного по размеру процента, поэтому велика вероятность в будущем столкнуться со сложностью погашения займа в случае, если деньги не вернуться на счет до окончания грейс-периода. Ставка непременно должна указываться в договоре, а ежели она отсутствует, то это является нарушением законодательства, поэтому рекомендуется написать соответствующую жалобу в ЦБ РФ.

Наиболее часто самая выгодная кредитная карта выдается в том банке, в котором гражданин является зарплатным клиентом или постоянным заемщиком, эффективно и быстро закрывающим кредиты. Это обусловлено тем, что банковская организация изначально будет уверена в платежеспособности и добросовестности клиента, поэтому обычно предлагает ему выгодные условия, к которым относится сниженная процентная ставка, существенный лимит заемных средств или длительный беспроцентный период.

Если нужно срочное оформление кредитной карты, а у человека на руках имеется минимум документов, то рассчитывать на выгодное предложение не стоит. Банки имеют возможность выдать кредитку, однако условия предоставления заемных средств по ней могут быть неактуальными и невыгодными. По этой причине лучше всего к выбору данного инструмента подходить ответственно, поскольку если хорошо подготовиться, взять нужные документы и лично пообщаться с менеджером, то можно ожидать более выгодных условий.

Если требуется пользоваться средствами по кредитке ограниченное количество времени, например, только два месяца, то перед тем, как выбрать кредитную карту, следует уточнить, можно ли возвратить средства на счет до окончания беспроцентного периода. Некоторые банки устанавливают комиссию за совершение данного действия, что считается неприемлемым для многих держателей карт.

Нередко банки предлагают оформить кредитку с помощью официального сайта. Для этого требуется ограниченное количество документов, а также к заемщикам предъявляются незначительные требования. Для многих потенциальных держателей подобное предложение считается достаточно интересным, поскольку они не желают лично приходить в отделение банка или готовить множество документов. Кроме этого, заемщики могут иметь плохую кредитную историю. Однако обычно такое предложение сопровождается установлением высокой процентной ставки, начислением значительных штрафов за день просрочки, а также коротким беспроцентным периодом и невозможностью досрочного внесения средств на счет

Подобного рода условия являются невыгодными, поэтому оформлять карту нет смысла, если человек ищет оптимальное предложение.

Важно обращать внимание на определенные бонусы, к которым может относиться возврат средств в некотором точном проценте от потраченной суммы, а также за покупку билетов на разные виды транспорта. Это нередко является очень выгодным для людей, которые постоянно расплачиваются в магазинах кредитками.

Таким образом, какая кредитная карта лучше — сказать сложно, поскольку предварительно следует оценить все условия составления договора.

Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

Оформление кредитной карты необязательно приведет ее держателя в долговую яму. Если ей правильно пользоваться, можно не терять деньги, и даже их приумножить. Выгодные кредитные карты будут полезными, если применять в 2021 году на практике такие советы:

- Оформите самую лучшую кредитную карту на ваш взгляд и начните пользоваться банковской каруселью. Нужно на выгодных условиях с длительным льготным периодом оформить кредитку в том банке, где у вас уже есть зарплатная карта. Первой оплачивайте покупки. А зарплату (хотя бы ее часть) кладите на депозит или сохраняйте на остатке, чтобы получать %. Когда беспроцентный период начнет истекать, снимайте деньги с депозита либо дохода, полученного от %, для погашения долга.

- Выбирайте лимит, в зависимости от заработка. Оформляйте кредитную карту с лимитом, который будет соответствовать в 2021 году размеру вашей з/п и длительности грейс-периода. Вам хватит средств при аккуратных тратах, если лимит не будет превышать льготный период в 3 раза. Например, доход составляет 30 тысяч рублей в месяц. ЛП достигает 90 дней, тогда лимит не должен превышать 90 000 рублей.

- Не берите кредитную карту, если ее привезли на дом без договора. Внимательно читайте документ. Выясните, не навязаны ли страховки. А если обнаружите соглашение на страхование после активации карты, незамедлительно пишите заявление на отказ от нее.

- Не снимайте деньги в банкоматах, если есть комиссии за операцию. Казалось бы, кредитная карта самая лучшая, потому что у нее снятие наличных бесплатное. Но здесь вас может ожидать подвох – прерывание льготного периода.

- Применяйте кредитку в качестве залога. При бронировании отелей, аренде авто обычно блокируют деньги. Берите для этого не дебетовую, а кредитную карту.

- Вносите платежи заранее, чтобы из-за технических сбоев, праздников, выходных не попасть на просрочку и штрафы.

- При возникновении проблем не избегайте контактов с эмитентом. Помните, рефинансирование также распространяется на эти продукты.

- Пользуйтесь дополнительными привилегиями от платежных систем.

Исходя из текущей долговой нагрузки, максимальная безопасная сумма кредита для вас

Как сделать так, чтобы кредитные карты в банках работали на вас

Кредитная карта, как вы уже могли убедиться, — это не только финансовый резерв. С ее помощью можно не только тратить деньги, но и зарабатывать. Вот еще несколько советов, которые позволят вам обрести пассивный доход:

- Заведите лучшую кредитную карту, позволяющую хранить деньги под проценты, например, Кэшбэк Восточного, Халва Совкомбанка, MTS CASHBACK. Если на остатке оставлять определенную сумму, на нее будут капать %. Но сначала посчитайте возможную прибыль по накопительному счету, и учтите комиссию за годовое обслуживание. Если прибыль покроет стоимость пластика, вы сможете получить выгоду.

- Следите за скидками на нужные товары. Так вы сможете сэкономить, не дожидаясь зарплаты, а оплатив покупки кредитной картой в период акции.

- Если вам подключены платные услуги, следите, чтобы на счету всегда была сумма для их оплаты. Иначе банк спишет комиссию, из-за чего может образоваться задолженность, прекратиться льготный период и т.п.

- Старайтесь не запрашивать большой лимит. Он должен быть соизмеримым с вашим заработком.

- Подумайте, какие товары вы приобретаете чаще всего, а потом посмотрите, за какие покупки, а также, сколько банк будет возвращать денег. И уже отталкивайтесь от этого. Автовладельцам стоит присмотреться к картам с большим кэшбэком за покупки на АЗС. Для путешественников самые выгодные кредитные карты банков с максимальным количеством бонусов в виде миль.

- Внимательно изучите особенности бонусной программы. Оцените, принесет ли пользу выбранная кредитная карта. Смотрите на: количество партнеров; разнообразие категорий, величину бонусов, срок действия программы, период, когда баллы конвертируются в рубли.

- Платите в кафе, кинотеатре за друзей. Предварительно попросите, чтобы товарищи деньги, которые собирались на себя потратить, перевели вам на кредитную карту или возвратили наличными. Так вам начислят больше бонусов за общую сумму счета и, оплачивая расходы всей компании, вы ничего не потеряете.

В конце

Чтобы кредитная карта стала для вас лучшей, то есть приносила максимальную выгоду, вы должны соблюдать финансовую дисциплину, дедлайн, брать не больше, чем можете вернуть. Заводите кредитку только при наличии стабильного дохода и после внимательного изучения договора, условий обслуживания и программ лояльности. Интересно, какую кредитную карту оформите вы?

Самые выгодные карты для снятия наличных

«Просто кредитная карта» Ситибанк

Рейтинг: 5.0

Лидером становится финансовый продукт, который позволяет снимать наличные бесплатно без любых ограничений. Он не предполагает оплаты за годовое обслуживание, выпуск и штрафов за просрочку. Надежный банк, являющийся подразделением крупнейшего финансового концерна, гарантирует сохранность собственных средств, так как карта может быть оформлена и как основная, и как кредитная.

После дистанционного одобрения заявки, готовый пластиковый носитель можно получить одним из 3 способов: в офисе компании, на почте или через курьера. Лимит суммы составляет 300000 рублей. Процентная ставка утверждается согласно категории, в которую попадает заемщик, и начинается от 13,9%.

Покупка в торговых организациях-партнерах Ситибанка даст возможность сэкономить до 20% от суммы товара. Москвичам, пользующимся общественным транспортом, предоставляются возможность оплаты проезда «Просто кредитной картой». Мобильное приложение будет стоить 65 рублей в месяц. Смс-сообщения обойдутся держателю в 89 рублей за 30 дней. Несомненным плюсом кроме всех перечисленных является предоставление льготного периода, длительность которого составляет 120 дней. Чтобы пользоваться картой, необходимо подтвердить доход.

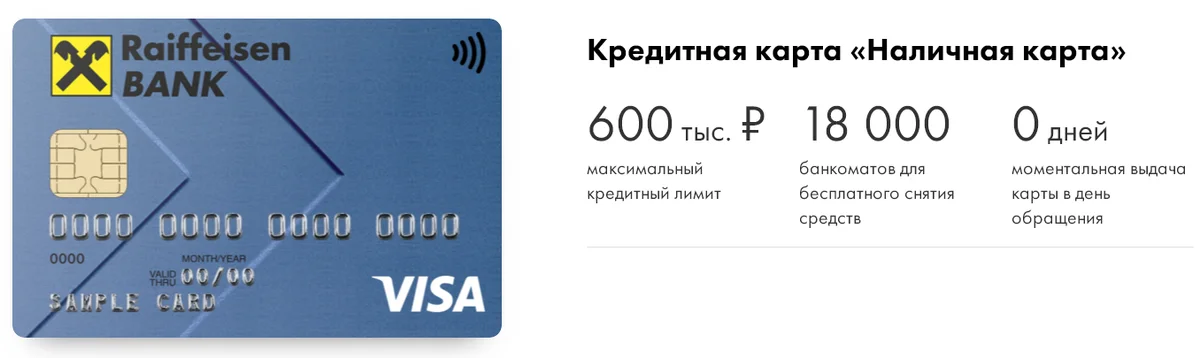

«Наличная карта» Райффайзенбанк

Рейтинг: 4.9

На втором месте – карта с выгодным предложением для тех, кто предпочитает везде рассчитываться наличными средствами. За снятие в собственных банкоматах и организаций-партнеров платить не придется. Если банк не входит в этот список, то со счета спишется 0,5% от суммы. Это еще не все преимущества этой карты. Ей можно расплачиваться в любой точке мира, а о решении на ее получение можно узнать моментально после подачи заявки.

Лимит предоставляется в размере до 600000 рублей. Льготный беспроцентный период длится 50 дней. За годовое обслуживание основной карты снимается 890 рублей, дополнительной – 500. Пополнение счета суммой свыше 10000 руб. не тарифицируется, меньшей – 100 р. Получение готовой карты возможно в офисе или через менеджера, который подъедет по указанному адресу в оговоренный срок.

Условия банка были оценены всеми держателями, которые пользуются и наличными, и безналичными средствами. Удобное мобильное приложение и интернет-управление финансами помогает всегда контролировать расходы. Бонусная программа позволяет возвращать кэшбэк и получать скидочные предложения до 30% от магазинов-партнеров Райффайзенбанка. Смс-оповещение подключается по желанию заемщика, и его стоимость составляет 60 рублей в месяц.

«МТС Деньги Zero» МТС Банк

Рейтинг: 4.8

Максимально доступная кредитная сумма – 150000 руб. Кроме пользования наличными можно оплачивать покупки без процентов. Бесплатное обслуживание длится 60 месяцев. При нарушении договорных сроков со счета ежедневно списывается 30 рублей. Процентная ставка одна из самых низких на рынке – 10%. Существенный плюс: если заемные деньги не тратятся, то никаких комиссионных не взимается.

Кредитная программа предусматривает пользование мобильным приложением и онлайн-банком бесплатно. Карта рассчитана и на бесконтактную оплату товаров и услуг. Среди всех преимуществ был выделен недостаток: отсутствие бонусов за покупки. Но по отношению ко всем плюсам этот минус не существенен.

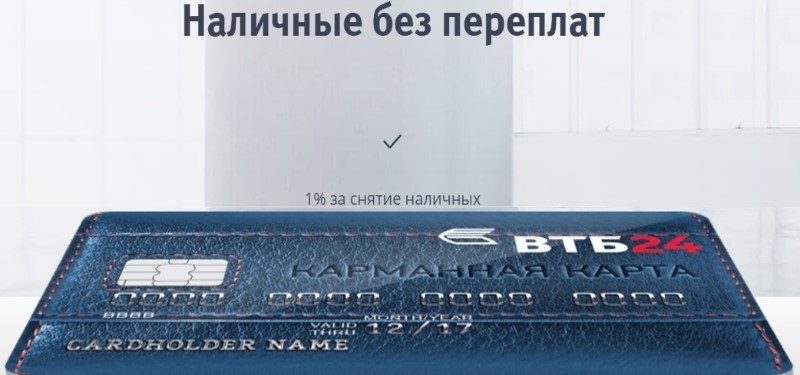

«Карманная карта» ВТБ 24

Рейтинг: 4.7

На четвертой строчке – классическая кредитная карта, с которой можно снимать до 100000 руб. наличными в день в любых банкоматах. Тариф за операцию составляет 1%. Доступный лимит при положительной кредитной истории – от 10000 до 299999 рублей. Получить карту можно, отправив заявку онлайн, в близлежащем отделении. Заемщик должен соответствовать следующим критериям: возраст 21-68 лет, гражданство РФ, постоянная занятость на одном месте не менее полугода.

При подписании договора необходимо предоставить справку 2-НДФЛ. Интернет-банкинг – бесплатный. Смс-информирование стоит 59 р. за месяц, годовое обслуживание – 900 р. При покупках в торговых точках компаний-партнеров скидки достигают 30%. Минимальная сумма обналичивания – 50 руб. Процентная ставка варьируется от 22 до 28%. При переводах кредитных средств комиссия составляет 0,055%. За собственные финансы она не взимается.

«Карманная карта» от ВТБ 24 выгодна зарплатным клиентам, которые могут не подтверждать доход. Преимуществ у продукта много. Минусом посчитали отсутствие льготного периода, но в остальном все условия выгодны, особенно тем, кто уже кредитовался в этом банке и является добросовестным заемщиком.

Лучшие бесплатные кредитные карты в 2020 году

Кредитки могут быть абсолютно бесплатными или условно бесплатными. Условно бесплатные кредитные карты – это те банковские продукты, за обслуживание которых не взимают комиссию, если выполняются условия бесплатности, например, тратить за расчетный период n-ую сумму денег на покупки.

Иногда эти условия трудновыполнимы, а иногда – вполне осуществимы. Бывает и такое, когда эмитент не берет комиссию за первый год пользования пластиком. Поэтому, прежде чем называть кредитную карту лучшей, и приступить к оформлению, стоит уточнить в банке этот момент.

Кредитная карта Opencard (Открытие)

Еще одним лучшим продуктом (абсолютно бесплатным) является Opencard банка Открытие. За кредитную карту необходимо заплатить только единоразово – 500 ₽. И эту сумму вам потом вернут, если не допускать просрочек, и потратить на карте для приобретения товаров 10 000 рублей.

Помимо этого на 45 дней бесплатно подключают смс-инфо (далее – 59 рублей за месяц). Процентная ставка в пределах нормы – 13,90-29,90% в год. Кстати, ее снизили, раньше она начиналась с 19,90%. Кредитный лимит может достигать 500 000 рублей. Карту лучшей в своем сегменте также делают такие условия:

- наличие льготного периода – до 55 дней;

- получение повышенного кэшбэка по трем бонусным опциям – до 11% или начисление до 3% за все покупки. На других кредитках с остальных покупок возвращают обычно 1%;

- бесплатное пополнение;

- возможность оформления до 5 дополнительных карт;

- подтверждение дохода одним из документов на выбор: ПТС, СТС, заграничный паспорт.

Теперь о малоприятном:

- комиссия за снятие наличных в ПВН и банкоматах – 3,90% + 390 ₽;

- ежедневные (до 200 000 рублей) и ежемесячные (1 000 000 рублей) лимиты на вывод средств;

- взимание 3,90% + 390 ₽ за переводы на счета и карты, как внутрибанковские, так и внешние;

- оформление только с 21 года и при хорошей кредитной истории.

Кредитная карта Ренессанс Кредит Банка

Вторая лучшая по стоимости обслуживания кредитная карта принадлежит Ренессанс Кредит Банку. Комиссии не будет, если тратить на покупки 5 000 рублей в месяц. В противном случае кредитор снимает ежемесячно всего 99 ₽. Кредитный лимит стандартный – до 300 000 рублей.

| Преимущества | Недостатки |

| Наличие ЛП – до 55 дней | Повышенная ставка при снятии наличных – 45,90% |

| Небольшие проценты за пользование деньгами – 19,90% в год | Наличие комиссионного сбора за смс-сервис – 59 ₽ в месяц |

| Бесплатные: смс-уведомление о предстоящем платеже, мобильный, интернет-банк, выписка, пополнение через кассы и терминалы банка | Оформление только при достижении 24-летнего возраста |

| Возврат с покупок — до 3% | Требование по постоянной регистрации заемщика |

| Отсутствие комиссии за снятие наличных в любых банкоматах | — |

| Акции от платежной системы | — |

| Принятие решения за час и бесплатная выдача в день обращения | — |

| Возможность получения кредитной карты у курьера | — |

Самые выгодные кредитные карты с кэшбэком

Tinkoff Black Тинькофф Банк

Рейтинг: 5.0

Самой выгодной картой с повышенным кэшбэком признан продукт популярного среди заемщиков банка, который предложил самые выгодные условия по возврату средств после совершения покупок. За приобретение товаров и услуг у компаний-партнеров кэшбэк составит 30%. Выбрав 3 любимые категории из 24 предложенных можно возвращать на счет до 5%. Остальные покупки тарифицируются 1%.

Карта очень быстро оформляется. Все происходит онлайн. Готовый носитель доставляется курьером на указанный адрес клиента. Переводы на счета других банков комиссией не облагаются, но есть лимит – 20000 руб. На остаток суммы также предусмотрен бонус в виде 5% годовых. Преимуществом карты служит возможность снимать бесплатно наличные в любых банкоматах по всему миру. Допустимая сумма в месяц – 300000 руб.

Мобильный банк признан самым удобным среди разработок финансовых учреждений. Совершать любые переводы можно, не выходя из дома и не имея особых навыков в работе в сети интернет. Оплата ЖКХ и других услуг происходит мгновенно. Приложение, интернет-банкинг подключаются бесплатно. За смс-информирование списывается 59 рублей. Пользователи отметили круглосуточную поддержку, которая помогает решить многие возникающие вопросы.

MTS Cashback МТС Банк

Рейтинг: 4.9

Второй призер – кредитная карта с выгодой до 25% при приобретении товаров у партнеров банка. Все покупки на АЗС, в супермаркетах, кинотеатрах вернутся бонусами до 5%. Все остальные операции тарифицируются кэшбэком в 1%. Накопленные баллы можно тратить на покупку мобильных устройств в сети МТС, оплачивать услуги сотовой связи, а также использовать при приобретении любой продукции в торговых организациях, сотрудничающих с банком. Предоставляемый лимит: от 10000 до 299999 рублей.

Еще один плюс – это 111 дней без процентов. То есть пользуешься заемными средствами без комиссий, а на карту все равно возвращается кэшбэк. По окончании срока начинают начисляться проценты по ставке от 11,9%. Карта предусматривает бесконтактные операции и защиту всех действий через интернет-банкинг.

На момент ее получения заемщику должно исполниться 18 лет. Заявка рассматривается в ускоренном режиме и, если никаких вопросов к кредитной истории нет, то получить готовую карту можно в день обращения. Это возможно в отделениях финансового учреждения или в любом салоне связи МТС. Требований всего несколько: действующий паспорт, гражданство РФ и постоянная регистрация. Единовременная плата за выпуск пластикового носителя – 299 руб. Годовое обслуживание не тарифицируется.

«Двойной кэшбэк» Промсвязьбанк

Рейтинг: 4.8

Третьим призером стала карта, пользуясь которой можно получить повышенный кэшбэк в размере 10-11%. Это все расчеты в ресторанах, АЗС, кафе. При покупке товаров других категорий возврат составит 1% от суммы. Финансовый продукт «Промсвязьбанка» стал первым в России, который предусматривает кэшбэк не только на покупки, но и на пополнение счета. Бонусы начисляются ежемесячно и приравниваются к рублю 1 к 1. Лимит устанавливается, исходя из индивидуальной истории заемщика, и варьируется от 15000 до 600000 рублей.

Примечательно, что сумма до 100000 р. оформляется только по паспорту. Если она выше, то потребуется справка, подтверждающая доход. Изготовление карты бесплатное. За годовое обслуживание снимается 990 руб. Готовый пластиковый носитель может быть доставлен курьером по любому указанному адресу без оплаты этой услуги.

Для выгоды клиентов установлен льготный период 55 дней. По его истечению годовая ставка составляет 26%. Приложение скачивается бесплатно. Операции можно проводить через него или через онлайн-банк. Согласно отзывам пользование через интернет очень удобно, простой интерфейс позволяет людям без навыков быстро в нем разобраться. При необходимости служба поддержки всегда поможет при обращении. Она работает 24 часа 7 дней в неделю.

Gold Хоум Кредит Банк

Рейтинг: 4.7

Максимально допустимый лимит – 300000 руб. Есть беспроцентный льготный период – 51 день. По его окончанию включается тарификация, начиная с 19,9%. Карта может быть использована как кредитная и как зарплатная. При переводе собственных денег на счет включается привилегированный тариф. Это бесплатные переводы между счетами, снятие наличных и возврат до 10% от оставшейся суммы в год.

Пополнение счета через мобильное приложение или онлайн-банкинг осуществляется без комиссий. Снятие наличных платное, но в льготный период операция выгоднее, чем в обычный. Получение карты происходит в короткий срок. Обслуживание – бесплатное. Карту посчитали удобной и выгодной многие держатели. Существенных недостатков обнаружено не было.

Что лучше взять — кредит или кредитную карту

- Цель — масштабная. Например, обучение или ремонт. В рамках кредита банки предоставляют крупные суммы.

- Вы не планируете тратить больше, чем изначально задумали.

- Деньги вам нужны на длительный период.

Что выгоднее взять — кредит или кредитную карту

- Хотите создать кредитную историю или улучшить существующую.

- Запланировали мелкие траты и деньги вернете до окончания льготного периода.

- Совершаете преимущественно безналичные транзакции.

- Хотите сформировать запас денежных средств для путешествия.

Что проще оформить

- уровень дохода;

- кредитную историю;

- закредитованность;

- трудовой стаж на последнем месте работы и т. д.

От параметров претендента, во-первых, зависит решение банка, а, во-вторых, размер кредита и другие условия кредитования.

- 100 дней без процентов

- Банк: Альфа-Банк

- Льготный период: 100 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Карта возможностей

- Банк: ВТБ

- Льготный период: 110 дней

- Кредитный лимит: 1 000 000 рублей

- ️ Получить карту

- 110 на ВСЁ!

- Банк: Локо-Банк

- Льготный период: 110 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- Платинум

- Банк: Тинькофф

- Льготный период: 55 дней

- Кредитный лимит: 700 000 рублей

- ️ Получить карту

- Просто кредитная карта

- Банк: Ситибанк

- Льготный период: 180 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 365

- Банк: Ренессанс Кредит

- Льготный период: 55 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 120 дней

- Банк: Банк Открытие

- Льготный период: 120 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Citi Select

- Банк: Ситибанк

- Льготный период: 50 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 110 дней

- Банк: Райффайзенбанк

- Льготный период: 110 дней

- Кредитный лимит: 600 000 рублей

- ️ Получить карту

- МТС Cashback

- Банк: МТС Банк

- Льготный период: 111 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Opencard

- Банк: Банк Открытие

- Льготный период: 55 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Наличная

- Банк: Райффайзенбанк

- Льготный период: 52 дня

- Кредитный лимит: 600 000 рублей

- ️ Получить карту

- МТС Деньги Weekend

- Банк: МТС Банк

- Льготный период: 51 день

- Кредитный лимит: 299 999 рублей

- ️ Получить карту

- МТС Деньги Zero

- Банк: МТС Банк

- Льготный период: 1 115 дней

- Кредитный лимит: 150 000 рублей

- ️ Получить карту

| Карта | Банк | Льготный период | Кредитный лимит |

|---|---|---|---|

| 100 дней без процентов | Альфа-Банк | 100 дней | 500 000 рублей |

| Карта возможностей | ВТБ | 110 дней | 1 000 000 рублей |

| 110 на ВСЁ! | Локо-Банк | 110 дней | 300 000 рублей |

| Платинум | Тинькофф | 55 дней | 700 000 рублей |

| Просто кредитная карта | Ситибанк | 180 дней | 300 000 рублей |

| 365 | Ренессанс Кредит | 55 дней | 300 000 рублей |

| 120 дней | Банк Открытие | 120 дней | 500 000 рублей |

| Citi Select | Ситибанк | 50 дней | 300 000 рублей |

| 110 дней | Райффайзенбанк | 110 дней | 600 000 рублей |

| МТС Cashback | МТС Банк | 111 дней | 500 000 рублей |

| Opencard | Банк Открытие | 55 дней | 500 000 рублей |

| Наличная | Райффайзенбанк | 52 дня | 600 000 рублей |

| МТС Деньги Weekend | МТС Банк | 51 день | 299 999 рублей |

| МТС Деньги Zero | МТС Банк | 1 115 дней | 150 000 рублей |