Лучшие кредитные карты. свежий обзор

Содержание:

- Лучшие кредитные карты 2020 года по величине кредитного лимита

- Оформление и выдача карты

- Лучшие кредитные карты 2020 года по длительности льготного периода

- «#ВсёСразу» Райффайзен Банка

- «Кредитная карта Emotion» от Ак Барс Банка

- Советы и рекомендации

- «МТС Cashback» от МТС Банка

- «Двойной кэшбэк» от Промсвязьбанка

- Райффайзен

- Tinkoff Platinum

- Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

- ТОП кредиток 2021 года

- Самые выгодные кредитные карты с кэшбэком

- «Хочу больше» от Уральского Банка Реконструкции и развития (УБРиР)

- Самые выгодные карты для снятия наличных

- Выводы

Лучшие кредитные карты 2020 года по величине кредитного лимита

Если вы нуждаетесь во внушительном финансовом резерве, лучше открыть кредитку с большим кредитным лимитом. Как правило, банки предлагают 300 000–500 000 рублей. Но бывают исключения, например, до 1 000 000 рублей. Но вы должны понимать, что столь крупный размер заемных средств может получить не каждый человек. Лимит фининституты определяют также в индивидуальном порядке, и на него влияет уровень платежеспособности заемщика, состояние его кредитной истории.

Если вы уже являетесь действующим клиентом, имеете накопительный счет, куда регулярно поступают деньги, зарплатный, депозит/вклад, или хотя бы получаете высокую зарплату и незакредитованы, кредитный лимит одобрят больше. Если изначально вам не захотят доверить крупную сумму в долг, лимит могут увеличить со временем.

Однако это происходит не реже 3-6 месяцев и по инициативе банков, так как они не любят, когда об увеличении кредитного лимита просит сам клиент. При этом держатель карты должен соответствовать определенным требованиям:

- активно эксплуатировать кредитку;

- не допускать просрочек;

- продолжать получать доход на том же уровне или больше.

Кредитная карта Мультикарта ВТБ

Заслуженно в рейтинг лучших кредитных карт попала и Мультикарта ВТБ. Во-первых, ее максимальный лимит равен 1 000 000 рублей. Во-вторых, ставка хоть и высокая (26% годовых), но при активном использовании пластика и подключении опции «Заемщик», ее можно уменьшить до 10%. В-третьих, есть масса других «фишек».

| Преимущества | Недостатки |

| Длительный ЛП – 101 день. Он распространяется не только на оплату товаров/услуг, но и на снятие денег в устройствах самообслуживания, переводы | Отсутствие доставки |

| Бесплатное обслуживание при тратах на покупки от 5 000 рублей в месяц | Длительное ожидание решения – от 1 до 5 дней |

| Пополнение с карт других банков через онлайн-банк – 0 ₽ | Обязательное подтверждение дохода за последний год при кредитном лимите свыше 300 000 ₽ |

| В первые 7 дней после получения пластика без комиссии: снятие до 100 000 рублей | Изначально ставка составляет 26%, ее снижают постепенно при условии активного пользования Мультикартой ВТБ и подключении опции «Заемщик» |

| Бесплатное обслуживание карты в первый месяц даже при невыполнении критерия бесплатности, но при подаче заявки на сайте | Взимание комиссии за обслуживание, если сумма трат в расчетном периоде менее 5 000 рублей – 249 ₽ за месяц |

| Оформление по паспорту при запросе лимита не более 300 000 ₽ | Высокая плата за снятие денег по истечении семидневного «льготного периода» — 5,5% (минимум 300 ₽) |

| Небольшой размер обязательного платежа – 3% от суммы долга | — |

| Разнообразие бонусных опций, по которым можно получить: скидку на ставку по кредиту/ипотеке/кредитной карте до 10%, до 4% кэшбэка с ресторанов, кафе, театров и кино, АЗС, парковок, до 4% за любые покупки, до 3% милями в категории «Путешествия», до 1,50% дохода по вкладам/сберегательным счетам | — |

Кредитная карта #МожноВсё Росбанка

Кредитный лимит лучшей карты #МожноВсё Росбанка в 2020 году варьируется в пределах 15 000 – 1 000 000 рублей. Ставка начинается с 25,90%. Это немало, но банк дает привилегии в плане комиссии за обслуживание:

- 1-ый месяц – 0 ₽;

- со второго месяца – бесплатно, если тратить на покупки от 15 000 рублей. Иначе – 79 рублей.

На протяжении максимум 62 дней можно не платить проценты. Разрешается использование собственных средств, переводы с карты на карту. При этом комиссии нет, но если переводить кредитные средства, Росбанк возьмет за операцию 4,90% + 290 ₽. Столько же заемщику приходится отдавать за снятие кредитных денег, свои же в банкомате эмитента можно снимать без лишних трат.

Но в случае с обналичиванием в банкоматах сторонних банков комиссия будет – 1% + 100 ₽. Есть у кредитки и программа лояльности, точнее две. Но выбрать можно одну: либо кэшбэк, либо Travel-бонусы за каждые потраченные 100 ₽. И размер кэшбэка, и размер Travel-бонусов зависит от того, сколько держатель тратит на покупки. Повышенный cashback начисляют только по одной из выбранных категорий.

С остальных покупок Росбанк возвращает 1%. При заказе карточки с кредитном лимитом не более 100 000 рублей потребуют только паспорт. Иначе незарплатные клиенты банка должны будут подтвердить доход любой доступной справкой. Еще одним преимуществом одной из лучших в 2020 году кредитных карт является возможность ее получения в день обращения и озвучивание ответа по заявке онлайн.

Оформление и выдача карты

Если вы выбрали продукт, сразу переходите на форму заполнения заявки. Заполняйте все и ждите результат. Часто банки дают ответ автоматически за несколько минут. Если прозвучало одобрение, можно забирать карточку. Стандартно выдача проводится в офисе, куда клиент приносит все требуемые документы. Но многие банки стали применять курьерскую доставку, тогда можно сделать заказ доставки на дом.

Карта с целью безопасности приходит неактивной. Чтобы сделать ее действующей, необходимо пройти процесс активации в офисе, по телефону или через интернет — о методах банк обязательно уведомит. После можете применять кредитные средства для чего угодно, финансовые операции можно совершать даже за границей, так как кредитки обслуживаются международными платежными системами Виза или Мастеркард.

Лучшие кредитные карты 2020 года по длительности льготного периода

Наличие продолжительного грейс-периода — одно из главных требований соискателей лучших кредитных карт в 2020 году. Обычно ЛП длится 54-62 дня и распространяется на оплату товаров, услуг. Однако ограниченное количество банков проявляет больше щедрости в продолжительности этого срока, и у них он действует на снятие наличных (Альфа-Банк, ВТБ). Но и здесь не все так просто.

Наличие льготного периода не снимает обязанности с заемщика вносить обязательный платеж. Если пропустить его и не вернуть вовремя долг, начислят проценты за каждый день пользования кредитными деньгами (даже при частичном погашении задолженности), введут грабительские штрафные санкции. Также необходимо разбираться в том, какая у банка схема расчета.

У некоторых отчет начинается со дня совершения покупки, у других – с определенного числа или дня выдачи пластика. Как правило, начало ЛП совпадает с началом расчетного периода, т.е. на следующий день после того, как кредитор формирует выписку. Не всегда длительный ЛП дает возможность долго пользоваться деньгами без процентов. На его продолжительность грейс- влияет расчетная дата.

В плане грейс-периода идеальны карты рассрочки. Срок, когда не начисляются проценты, может достигать 365-540 дней. Но они подходят только в случае необходимости средств на приобретение товаров. Причем длительная рассрочка действует не на все партнерские магазины. Еще продолжительный беспроцентный период у карты Восточного «Просто» (до 1825 дней) и МТС Деньги Zero (до 1100 дней).

Но лучшими назвать их нельзя, потому что они невыгодные, поскольку есть комиссия за обслуживание кредита – 30-50 ₽ в день. Чем дольше не возвращать долг, тем дороже обходится карта.

240 дней без процентов УБРиР

240 дней без процентов УБРиР оказалась в рейтинге лучших кредитных карт 2020 года не только по количеству дней льготного периода, но и другим причинам.

| Преимущества | Недостатки |

| Бесплатный выпуск | Не такой уж и большой кредитный лимит – до 299 000 рублей |

| Обслуживание карты без комиссии, если совершать покупки в расчетном периоде на сумму от 60 000 ₽ | Высокая комиссия за обслуживание, если не выполнять условие бесплатности – 599 ₽ в месяц |

| Отсутствие комиссионного сбора при снятии до 50 000 ₽ | Большая плата при снятии свыше 50 000 ₽ в месяц – 5,99% (не меньше 500 ₽) |

| Умеренный платеж – 3% от суммы долга | Повышение процентов на операции по выводу средств, на которую ЛП не распространяется, — 55,90%. |

| Одобрение кредитного лимита до 99 000 ₽ по паспорту | Доступ к лимиту – только на следующий день после получения продукта |

| Наличие кэшбэка – до 40% у партнеров, до 10% — за покупки по спецкатегориям, 1% — с остальных | Дорогие переводы на счета и карты в сторонние банки и УБРиР – 5,99% (минимум 500 ₽) |

| Возможность оформления кредитки с 19 лет | |

| Бесплатная доставка | — |

120 дней без платежей банка Открытие

Второй лучшей картой в этом сегменте мы считаем 120 дней без платежей, выпускаемой банком Открытие. Конечно, она не лишена минусов, но есть немало ЗА, чтобы оформить ее в 2020 году.

| Преимущества | Недостатки |

| Небольшая ставка – от 13,90% в год | Отсутствие доставки |

| Достаточно большой кредитный лимит – до 500 000 ₽ | Нет бонусных программ |

| Простота в оформлении. Для получения заемных средств на сумму до 100 000 рублей достаточно паспорта и ПТС/СТС или загранпаспорта | Плата за обслуживание дополнительной карты – 500 ₽ |

| Быстрое принятие решения | Комиссия за переводы – 3,9% + 390 ₽ |

| Бескомиссионное снятие наличных | Оформление только физическими лицами с 21 года и при наличии дохода от 15 000 ₽ |

| Длительный грейс-период – до 120 дней | — |

| Бесплатное обслуживание на простых условиях. Комиссию банк берет – 1 200 ₽ за год. Но он будет их возвращать каждый месяц по 100 ₽, если оплачивать товары на 5 000 ₽ | — |

| Небольшой ежемесячный платеж – 3% от величины долга | — |

«#ВсёСразу» Райффайзен Банка

- Кредитный лимит: до 600 000 руб.

- Льготный период: до 52 дней.

- Процентная ставка: от 29 до 39% в зависимости от категории клиента.

- Минимальный платёж: 5%.

- Годовое обслуживание карты: с индивидуальным дизайном – 1990 руб., классической – 1490 руб. в год.

За выдачу наличных с карты #ВсёСразу клиент платит 3%+300 руб. в своём банке и 3,9%+390 руб. в банкоматах и подразделениях других учреждениях. В день допускается снять не более 60% лимита.

Услуга смс-оповещения стоит 60 руб. в месяц для основной карты и 45 руб. для дополнительной. За внесение купюр в кассе на сумму менее 10 000 руб. придётся заплатить 100 руб.

В случае возникновения просрочки, клиент оплачивает мониторинг задолженности в размере 700 руб.

Требования по возрасту клиента у Райффайзена такие же, как у других кредиторов, а вот желаемый доход выше – 25 000 руб. после удержания налогов. Потребуется заполненная анкета, копия паспорта и документ, подтверждающий доход.

Выбирая, какая кредитная карта выгоднее, учитывайте программу лояльности. Райффайзенбанк возвращает до 5% стоимости покупок (1 балл за каждые 50 руб.). Дополнительно клиент получает:

- 300 баллов в качестве приветствия (за первые потраченные 5000 руб.);

- 300 баллов в подарок на день рождения;

- 200 баллов к новому году.

Как накопить много баллов с картой Райффайзенбанка

Баллы можно использовать как стандартный кэшбэк или обменять на сертификаты Яндекс.Такси, Ozon, S7 Priority. Другой вариант – потратить на благотворительность.

«Кредитная карта Emotion» от Ак Барс Банка

Продукт с кэшбэком рублями, снятием наличных без комиссии и возможностью бесплатного обслуживания.

Условия:

| Обслуживание карты | Бесплатное при выполнении одного из условий:

Во всех остальных случаях 199 рублей в месяц. |

| Льготный период | 55 дней |

| Кэшбэк |

|

| Снятие наличных |

|

| Лимит по карте | От 31 до 500 тысяч рублей |

| Процентная ставка |

|

| Минимальный платеж | 5 % от суммы задолженности |

Оформить — akbars.ru/individuals/credit-cards/emotion.

Советы и рекомендации

Банковская карта с кредитным лимитом — удобный продукт, с которым нужно обращаться осторожно. Прежде чем оформлять кредитку, воспользуйтесь несколькими советами, которые помогут подобрать лучшее предложение:

Прежде чем оформлять кредитку, воспользуйтесь несколькими советами, которые помогут подобрать лучшее предложение:

- Соблюдайте сроки льготного периода и погашайте задолженность вовремя. Вы ничего не потеряете, т. к. не нужно будет платить банку проценты.

- Оформляя карту, взвесьте свои финансовые возможности. Не стоит брать земные средства, если вы знаете, что не сможете вовремя погасить задолженность. Проценты, начисляемые вне льготного периода, высокие (по сравнению с потребительскими кредитами).

- Подбирайте проверенный банк с положительными отзывами.

- Внимательно читайте условия договора. Там могут быть прописаны пункты, не озвученные менеджером вслух.

- Ознакомьтесь с дополнительными услугами, подключенными к вашему счету. Без вашего ведома может взиматься плата за СМС-информирование, страхование от невыплаты долга.

- Уточните у сотрудника банка, оплачивается ли обслуживание карты, если задолженность по ней погашена. Вы можете не знать, что с вашей кредитки регулярно снимаются средства.

Кредитная карта — удобный банковский продукт, который позволяет всегда держать под рукой запасные деньги. Если пользоваться им разумно, можно брать средства в долг, не отчисляя банку проценты. Сравните несколько предложений, чтобы выбрать самое выгодное.

«МТС Cashback» от МТС Банка

Карта с длинным льготным периодом. Но есть один нюанс: бонусы по кэшбэку можно потратить только на товары в салонах МТС или на мобильную связь.

Условия:

| Обслуживание карты | Бесплатно при оформлении онлайн |

| Льготный период | До 111 дней |

| Кэшбэк |

Месячный лимит по кэшбэку – 10 тысяч рублей. Потратить бонусы можно на скидки до 100 % на мобильную связь МТС, покупку смартфонов и аксессуаров в салонах МТС. |

| Снятие наличных |

|

| Лимит по карте | 500 тысяч рублей |

| Начисление на остаток |

|

| Процентная ставка | От 11,9 до 25,9 % |

| Выпуск карты | 299 рублей |

| Минимальный платеж | 5 % от суммы задолженности, но не менее 100 рублей |

| Смс-информирование | 59 рублей (первые 2 месяца бесплатно) |

Оформить — mtsbank.ru/chastnim-licam/karti/credit-mts-cashback.

«Двойной кэшбэк» от Промсвязьбанка

Карта с высоким кэшбэком и бесплатным обслуживанием.

Условия:

| Обслуживание карты | Бесплатно |

| Льготный период | До 55 дней |

| Кэшбэк | За покупки в одной из категорий:

За остальные покупки и погашение задолженности по карте – 1 %. |

| Лимит по карте | От 15 до 600 тысяч рублей |

| Приветственный бонус | 300 рублей, если потратить кредитный лимит на сумму от 1 000 рублей в первые 2 недели после выдачи карты |

Оформить — psbank.ru/Personal/CreditCards/DoubleCashback.

Райффайзен

Банк предоставляет просто огромный выбор кредиток, из которых можно выбрать:

- с кешбэком до 30%, в зависимости от партнера, в магазине которого была совершена покупка;

- с грейс-периодом до 110 дней;

- для путешественников с высоким кешбэком на билеты и на отели;

- с возможностью обналичивания и перевода на другую карту без комиссии.

Для одобрения достаточно отправить онлайн-заявку. По ее результатам можно получить любую карту. Кредитки выдают клиентам в возрасте от 23 до 65 лет. Необходимо принести паспорт и документ, подтверждающий наличие официальной работы в течение 4 месяцев с зарплатой больше 25 000 руб.

Tinkoff Platinum

Основные параметры:

- Кредитный лимит – до 700 000 рублей

- Беспроцентный период – до 55 дней

- Рассрочка – до 12 месяцев у партнеров

- Процентная ставка – от 12.9% до 29.9% годовых

- Кэшбэк – от 1% до 30%

- Снятие наличных – 2.9% плюс 290 рублей

- СМС-оповещение – 59 руб/мес

- Обслуживание карты – 590 рублей в год

- Погашение кредитов сторонних банков – ставка 0% и 120 дней льготного периода

Возглавляет Топ-10 продукт банка Tinkoff. Карта Platinum позволяет рефинансировать кредит, оформленный в другом финансовом учреждении. Вы можете погасить его и 120 дней не платить проценты. Грейс-период кредитки длится 55 дней, а длительность рассрочки в партнерских организациях может достигать 12 месяцев.

Если оформлена рассрочка в партнерских магазинах или сделана стандартная покупка, до возврата долга необходимо ежемесячно вносить платежи. Максимальный размер – 8% и он устанавливается банком индивидуально для каждого клиента.

За любые приобретения по карте пользователь получает возврат в 1%. Если будет спец. предложение Тинькофф, максимальный размер кэшбэка вырастает до 30%! Возврат начисляется баллами (1б. =1 руб.). На накопленную сумму владелец пластика имеет право приобрести билеты, расплатиться в кафе и пр.

Есть возможность для бесконтактных платежей. Можно использовать не только карту, но и смартфон. За СМС оповещения в месяц надо заплатить 59 руб., а за страховую защиту – 0,89% от задолженности.

Платежный инструмент доставляется клиенту курьером со всеми мерами предосторожности, применяемыми в текущей ситуации. Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными

Обналичить деньги без комиссии не получится

Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными. Обналичить деньги без комиссии не получится.

Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

Оформление кредитной карты необязательно приведет ее держателя в долговую яму. Если ей правильно пользоваться, можно не терять деньги, и даже их приумножить. Выгодные кредитные карты будут полезными, если применять в 2021 году на практике такие советы:

- Оформите самую лучшую кредитную карту на ваш взгляд и начните пользоваться банковской каруселью. Нужно на выгодных условиях с длительным льготным периодом оформить кредитку в том банке, где у вас уже есть зарплатная карта. Первой оплачивайте покупки. А зарплату (хотя бы ее часть) кладите на депозит или сохраняйте на остатке, чтобы получать %. Когда беспроцентный период начнет истекать, снимайте деньги с депозита либо дохода, полученного от %, для погашения долга.

- Выбирайте лимит, в зависимости от заработка. Оформляйте кредитную карту с лимитом, который будет соответствовать в 2021 году размеру вашей з/п и длительности грейс-периода. Вам хватит средств при аккуратных тратах, если лимит не будет превышать льготный период в 3 раза. Например, доход составляет 30 тысяч рублей в месяц. ЛП достигает 90 дней, тогда лимит не должен превышать 90 000 рублей.

- Не берите кредитную карту, если ее привезли на дом без договора. Внимательно читайте документ. Выясните, не навязаны ли страховки. А если обнаружите соглашение на страхование после активации карты, незамедлительно пишите заявление на отказ от нее.

- Не снимайте деньги в банкоматах, если есть комиссии за операцию. Казалось бы, кредитная карта самая лучшая, потому что у нее снятие наличных бесплатное. Но здесь вас может ожидать подвох – прерывание льготного периода.

- Применяйте кредитку в качестве залога. При бронировании отелей, аренде авто обычно блокируют деньги. Берите для этого не дебетовую, а кредитную карту.

- Вносите платежи заранее, чтобы из-за технических сбоев, праздников, выходных не попасть на просрочку и штрафы.

- При возникновении проблем не избегайте контактов с эмитентом. Помните, рефинансирование также распространяется на эти продукты.

- Пользуйтесь дополнительными привилегиями от платежных систем.

Исходя из текущей долговой нагрузки, максимальная безопасная сумма кредита для вас

Как сделать так, чтобы кредитные карты в банках работали на вас

Кредитная карта, как вы уже могли убедиться, — это не только финансовый резерв. С ее помощью можно не только тратить деньги, но и зарабатывать. Вот еще несколько советов, которые позволят вам обрести пассивный доход:

- Заведите лучшую кредитную карту, позволяющую хранить деньги под проценты, например, Кэшбэк Восточного, Халва Совкомбанка, MTS CASHBACK. Если на остатке оставлять определенную сумму, на нее будут капать %. Но сначала посчитайте возможную прибыль по накопительному счету, и учтите комиссию за годовое обслуживание. Если прибыль покроет стоимость пластика, вы сможете получить выгоду.

- Следите за скидками на нужные товары. Так вы сможете сэкономить, не дожидаясь зарплаты, а оплатив покупки кредитной картой в период акции.

- Если вам подключены платные услуги, следите, чтобы на счету всегда была сумма для их оплаты. Иначе банк спишет комиссию, из-за чего может образоваться задолженность, прекратиться льготный период и т.п.

- Старайтесь не запрашивать большой лимит. Он должен быть соизмеримым с вашим заработком.

- Подумайте, какие товары вы приобретаете чаще всего, а потом посмотрите, за какие покупки, а также, сколько банк будет возвращать денег. И уже отталкивайтесь от этого. Автовладельцам стоит присмотреться к картам с большим кэшбэком за покупки на АЗС. Для путешественников самые выгодные кредитные карты банков с максимальным количеством бонусов в виде миль.

- Внимательно изучите особенности бонусной программы. Оцените, принесет ли пользу выбранная кредитная карта. Смотрите на: количество партнеров; разнообразие категорий, величину бонусов, срок действия программы, период, когда баллы конвертируются в рубли.

- Платите в кафе, кинотеатре за друзей. Предварительно попросите, чтобы товарищи деньги, которые собирались на себя потратить, перевели вам на кредитную карту или возвратили наличными. Так вам начислят больше бонусов за общую сумму счета и, оплачивая расходы всей компании, вы ничего не потеряете.

В конце

Чтобы кредитная карта стала для вас лучшей, то есть приносила максимальную выгоду, вы должны соблюдать финансовую дисциплину, дедлайн, брать не больше, чем можете вернуть. Заводите кредитку только при наличии стабильного дохода и после внимательного изучения договора, условий обслуживания и программ лояльности. Интересно, какую кредитную карту оформите вы?

ТОП кредиток 2021 года

Давайте выведем в таблице наиболее востребованные на начало года предложения банков по кредитным картам.

| Карта | Лимит | Дней без % | Кэшбэк | Обслуживание |

|---|---|---|---|---|

| Восточный | 500 000 | 90 | до 15% | Бесплатно |

| МТС Cashback | 299 999 | 111 | до 25% | Бесплатно |

| Ренессанс | 200 000 | 55 | до 30% | Бесплатно |

| Ситибанк | 300 000 | 180 | до 10% новым клиентам | Бесплатно |

| Тинькофф Platinum | 700 000 | 55 | до 30% бонусами | 0-590 руб. |

| Альфабанк 100 дней без % | 500 000 | 100 | до 2% | 590 руб. |

| Райффайзен | 600 000 | 110 | до 30% | Бесплатно |

| Тинькофф All Airlines | 700 000 | 55 | до 10% | 1890 руб. |

Выбирая карточку, необходимо определиться с тем, какие параметры наиболее важны. Просто для покупок подойдут карточки с самым большим льготным периодом. Такие варианты предлагают МТС, Альфабанк, УБРиР. Можно ориентироваться по максимально возможному лимиту, но, как правило, получить его сложно — банки внимательно изучают заемщиков по таким предложениям.

Давайте рассмотрим предложения банков более пристально.

Самые выгодные кредитные карты с кэшбэком

Tinkoff Black Тинькофф Банк

Рейтинг: 5.0

Самой выгодной картой с повышенным кэшбэком признан продукт популярного среди заемщиков банка, который предложил самые выгодные условия по возврату средств после совершения покупок. За приобретение товаров и услуг у компаний-партнеров кэшбэк составит 30%. Выбрав 3 любимые категории из 24 предложенных можно возвращать на счет до 5%. Остальные покупки тарифицируются 1%.

Карта очень быстро оформляется. Все происходит онлайн. Готовый носитель доставляется курьером на указанный адрес клиента. Переводы на счета других банков комиссией не облагаются, но есть лимит – 20000 руб. На остаток суммы также предусмотрен бонус в виде 5% годовых. Преимуществом карты служит возможность снимать бесплатно наличные в любых банкоматах по всему миру. Допустимая сумма в месяц – 300000 руб.

Мобильный банк признан самым удобным среди разработок финансовых учреждений. Совершать любые переводы можно, не выходя из дома и не имея особых навыков в работе в сети интернет. Оплата ЖКХ и других услуг происходит мгновенно. Приложение, интернет-банкинг подключаются бесплатно. За смс-информирование списывается 59 рублей. Пользователи отметили круглосуточную поддержку, которая помогает решить многие возникающие вопросы.

MTS Cashback МТС Банк

Рейтинг: 4.9

Второй призер – кредитная карта с выгодой до 25% при приобретении товаров у партнеров банка. Все покупки на АЗС, в супермаркетах, кинотеатрах вернутся бонусами до 5%. Все остальные операции тарифицируются кэшбэком в 1%. Накопленные баллы можно тратить на покупку мобильных устройств в сети МТС, оплачивать услуги сотовой связи, а также использовать при приобретении любой продукции в торговых организациях, сотрудничающих с банком. Предоставляемый лимит: от 10000 до 299999 рублей.

Еще один плюс – это 111 дней без процентов. То есть пользуешься заемными средствами без комиссий, а на карту все равно возвращается кэшбэк. По окончании срока начинают начисляться проценты по ставке от 11,9%. Карта предусматривает бесконтактные операции и защиту всех действий через интернет-банкинг.

На момент ее получения заемщику должно исполниться 18 лет. Заявка рассматривается в ускоренном режиме и, если никаких вопросов к кредитной истории нет, то получить готовую карту можно в день обращения. Это возможно в отделениях финансового учреждения или в любом салоне связи МТС. Требований всего несколько: действующий паспорт, гражданство РФ и постоянная регистрация. Единовременная плата за выпуск пластикового носителя – 299 руб. Годовое обслуживание не тарифицируется.

«Двойной кэшбэк» Промсвязьбанк

Рейтинг: 4.8

Третьим призером стала карта, пользуясь которой можно получить повышенный кэшбэк в размере 10-11%. Это все расчеты в ресторанах, АЗС, кафе. При покупке товаров других категорий возврат составит 1% от суммы. Финансовый продукт «Промсвязьбанка» стал первым в России, который предусматривает кэшбэк не только на покупки, но и на пополнение счета. Бонусы начисляются ежемесячно и приравниваются к рублю 1 к 1. Лимит устанавливается, исходя из индивидуальной истории заемщика, и варьируется от 15000 до 600000 рублей.

Примечательно, что сумма до 100000 р. оформляется только по паспорту. Если она выше, то потребуется справка, подтверждающая доход. Изготовление карты бесплатное. За годовое обслуживание снимается 990 руб. Готовый пластиковый носитель может быть доставлен курьером по любому указанному адресу без оплаты этой услуги.

Для выгоды клиентов установлен льготный период 55 дней. По его истечению годовая ставка составляет 26%. Приложение скачивается бесплатно. Операции можно проводить через него или через онлайн-банк. Согласно отзывам пользование через интернет очень удобно, простой интерфейс позволяет людям без навыков быстро в нем разобраться. При необходимости служба поддержки всегда поможет при обращении. Она работает 24 часа 7 дней в неделю.

Gold Хоум Кредит Банк

Рейтинг: 4.7

Максимально допустимый лимит – 300000 руб. Есть беспроцентный льготный период – 51 день. По его окончанию включается тарификация, начиная с 19,9%. Карта может быть использована как кредитная и как зарплатная. При переводе собственных денег на счет включается привилегированный тариф. Это бесплатные переводы между счетами, снятие наличных и возврат до 10% от оставшейся суммы в год.

Пополнение счета через мобильное приложение или онлайн-банкинг осуществляется без комиссий. Снятие наличных платное, но в льготный период операция выгоднее, чем в обычный. Получение карты происходит в короткий срок. Обслуживание – бесплатное. Карту посчитали удобной и выгодной многие держатели. Существенных недостатков обнаружено не было.

«Хочу больше» от Уральского Банка Реконструкции и развития (УБРиР)

Карточка имеется в линейке продуктов банка уже давно. В 2020 году она была улучшена по нескольким параметрам.

Условия:

| Обслуживание карты | 99 рублей в месяц |

| Льготный период | 120 дней |

| Кэшбэк | При сумме покупок от 10 тысяч рублей в месяц:

|

| Процентная ставка | От 12 до 27,8 % |

| Выпуск карты | Бесплатно |

| Минимальный платеж | 1% от суммы задолженности + комиссия за обслуживание |

| Комиссии |

|

| Смс-информирование | 50 рублей |

Оформить — ubrr.ru/chastnym-klientam/kreditnye-karty/kreditnaya-karta-hochu-bolshe.

Самые выгодные карты для снятия наличных

«Просто кредитная карта» Ситибанк

Рейтинг: 5.0

Лидером становится финансовый продукт, который позволяет снимать наличные бесплатно без любых ограничений. Он не предполагает оплаты за годовое обслуживание, выпуск и штрафов за просрочку. Надежный банк, являющийся подразделением крупнейшего финансового концерна, гарантирует сохранность собственных средств, так как карта может быть оформлена и как основная, и как кредитная.

После дистанционного одобрения заявки, готовый пластиковый носитель можно получить одним из 3 способов: в офисе компании, на почте или через курьера. Лимит суммы составляет 300000 рублей. Процентная ставка утверждается согласно категории, в которую попадает заемщик, и начинается от 13,9%.

Покупка в торговых организациях-партнерах Ситибанка даст возможность сэкономить до 20% от суммы товара. Москвичам, пользующимся общественным транспортом, предоставляются возможность оплаты проезда «Просто кредитной картой». Мобильное приложение будет стоить 65 рублей в месяц. Смс-сообщения обойдутся держателю в 89 рублей за 30 дней. Несомненным плюсом кроме всех перечисленных является предоставление льготного периода, длительность которого составляет 120 дней. Чтобы пользоваться картой, необходимо подтвердить доход.

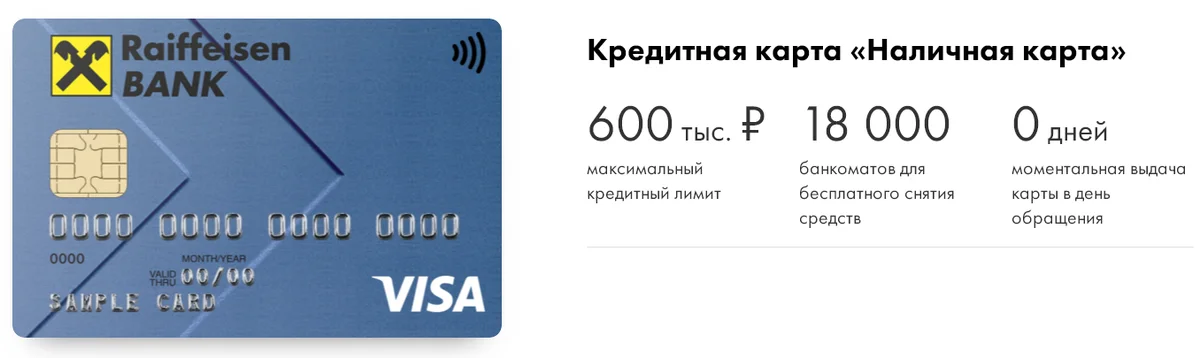

«Наличная карта» Райффайзенбанк

Рейтинг: 4.9

На втором месте – карта с выгодным предложением для тех, кто предпочитает везде рассчитываться наличными средствами. За снятие в собственных банкоматах и организаций-партнеров платить не придется. Если банк не входит в этот список, то со счета спишется 0,5% от суммы. Это еще не все преимущества этой карты. Ей можно расплачиваться в любой точке мира, а о решении на ее получение можно узнать моментально после подачи заявки.

Лимит предоставляется в размере до 600000 рублей. Льготный беспроцентный период длится 50 дней. За годовое обслуживание основной карты снимается 890 рублей, дополнительной – 500. Пополнение счета суммой свыше 10000 руб. не тарифицируется, меньшей – 100 р. Получение готовой карты возможно в офисе или через менеджера, который подъедет по указанному адресу в оговоренный срок.

Условия банка были оценены всеми держателями, которые пользуются и наличными, и безналичными средствами. Удобное мобильное приложение и интернет-управление финансами помогает всегда контролировать расходы. Бонусная программа позволяет возвращать кэшбэк и получать скидочные предложения до 30% от магазинов-партнеров Райффайзенбанка. Смс-оповещение подключается по желанию заемщика, и его стоимость составляет 60 рублей в месяц.

«МТС Деньги Zero» МТС Банк

Рейтинг: 4.8

Максимально доступная кредитная сумма – 150000 руб. Кроме пользования наличными можно оплачивать покупки без процентов. Бесплатное обслуживание длится 60 месяцев. При нарушении договорных сроков со счета ежедневно списывается 30 рублей. Процентная ставка одна из самых низких на рынке – 10%. Существенный плюс: если заемные деньги не тратятся, то никаких комиссионных не взимается.

Кредитная программа предусматривает пользование мобильным приложением и онлайн-банком бесплатно. Карта рассчитана и на бесконтактную оплату товаров и услуг. Среди всех преимуществ был выделен недостаток: отсутствие бонусов за покупки. Но по отношению ко всем плюсам этот минус не существенен.

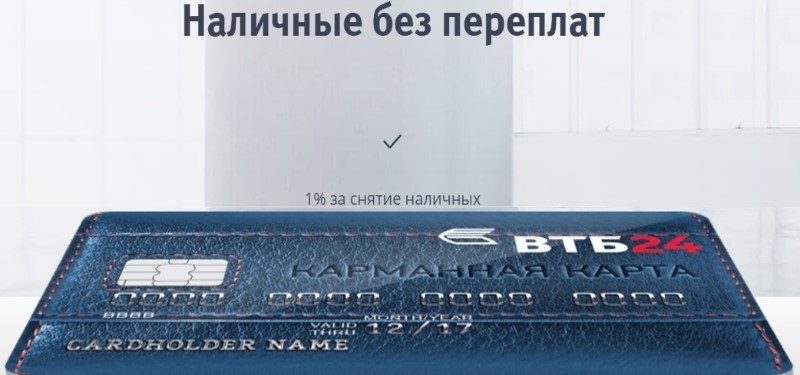

«Карманная карта» ВТБ 24

Рейтинг: 4.7

На четвертой строчке – классическая кредитная карта, с которой можно снимать до 100000 руб. наличными в день в любых банкоматах. Тариф за операцию составляет 1%. Доступный лимит при положительной кредитной истории – от 10000 до 299999 рублей. Получить карту можно, отправив заявку онлайн, в близлежащем отделении. Заемщик должен соответствовать следующим критериям: возраст 21-68 лет, гражданство РФ, постоянная занятость на одном месте не менее полугода.

При подписании договора необходимо предоставить справку 2-НДФЛ. Интернет-банкинг – бесплатный. Смс-информирование стоит 59 р. за месяц, годовое обслуживание – 900 р. При покупках в торговых точках компаний-партнеров скидки достигают 30%. Минимальная сумма обналичивания – 50 руб. Процентная ставка варьируется от 22 до 28%. При переводах кредитных средств комиссия составляет 0,055%. За собственные финансы она не взимается.

«Карманная карта» от ВТБ 24 выгодна зарплатным клиентам, которые могут не подтверждать доход. Преимуществ у продукта много. Минусом посчитали отсутствие льготного периода, но в остальном все условия выгодны, особенно тем, кто уже кредитовался в этом банке и является добросовестным заемщиком.

Выводы

Кредитная карта — финансовый инструмент, которым нужно пользоваться грамотно. Какими бы благоприятными ни были отзывы клиентов о тех или иных кредитках, главный риск, который подстерегает держателя — оказаться надолго втянутым в выплату задолженности банку.

Вас заинтересует: 10 лучших кредитных карт 2021 года

Если помнить об основных правилах грамотного распоряжения кредитной картой, то любое из рассмотренных выше предложений будет неплохим вариантом. Однако специалисты нашего портала все же рекомендуют изучить тарифы по выбранной карте более подробно прежде, чем отправлять заявку в банк. Знать некоторые нюансы стоит заранее.