Ссуда или кредит? что выгоднее и о каких особенностях нужно знать

Содержание:

Толкование понятий

Перед тем, как рассматривать, чем отличается займ от кредита необходимо разобраться с тем, что же это такое. Заем – это передача от одного лица, являющегося заимодавцем другому – заемщику денег или вещей, объединенных родовыми признаками во временное пользование на условиях возврата.

Выдавать и получать займы по российскому законодательству могут любые юридические и физические лица, если это не запрещено законом или иными документами, например, Уставом организации.

Одним из видов займов являются кредиты. Они также подразумевают передачу денежных средств во временное пользование заемщиком, но на этом их сходства заканчиваются. Предоставлять кредиты могут только компании, имеющие соответствующее разрешение. Обычно это банки.

Для начала, давайте по отдельности определим понятия этих форм финансово-кредитных отношений. Объединяет их одно – условие возвратности.

Но, займ – это соглашение между юридическими или физическими лицами, которое может заключаться как в письменной, так и устной форме. При этом предоставляется расписка или иной документ (ст. 808 ГК РФ), по которому заимодавец (тот, кто дает) передает денежные или материальные ценности заемщику (тому, кто берет) с условием их возврата (гл.

Беспроцентным предполагается заем, согласно п.3 ст. 809 ГК РФ, если он заключается:

- между физическими лицами и предметом есть денежная сумма в эквиваленте, меньшим чем 50 МРОТ. Причем ни одна из сторон не должна являться частным предпринимателем;

- заемщику передаются не денежные средства, а другие материальные ценности.

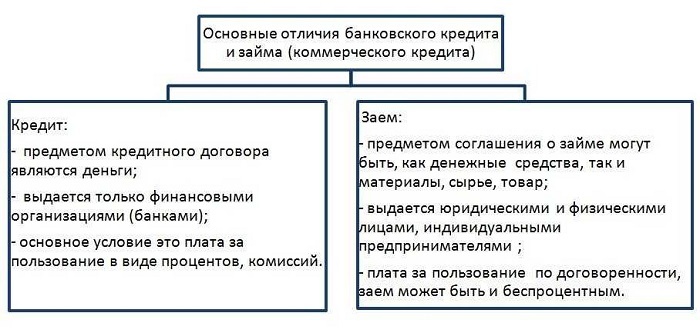

А кредитный договор может заключаться только в письменной форме, и только на выдачу денежных средств на условиях возвратности, но уже с процентами (гл.42 ст.819, 820 ГК РФ). Этот договор является подвидом договора займа.

Кроме того, стоит отметить, что отношения займа регулируются только гражданским законодательством, тогда как кредитные отношения регламентируются и гражданским, и банковским законодательством.

Кредитные отношения создают новые денежные средства и увеличивают их массу в финансовой системе страны, тогда как заем только меняет распорядителя деньгами или материальными ценностями.

По истечению оговоренного срока заемщик возвращает заимодавцу материальные или денежные средства в том же объеме, виде и состоянии, в котором они к нему поступили. В случае порчи ценностей, заемщик обязан заменить или возместить стоимость займа.

Кредит – соглашение между двумя сторонами о предоставлении денежных средств на определенный период времени за определенное денежное вознаграждение (комиссию).

Кредитный договор в обязательном порядке оформляется в письменном виде и предусматривает юридический статус одной из сторон. В данном случае предметом договора могут выступать только деньги, а комиссия за их использование прописывается отдельным пунктом.

Различия

Для того чтобы понимать, какое понятие можно использовать наиболее выгодно, важно разбираться в их основных отличиях. В этом случае человек всегда сможет оформить для себя наиболее выгодные условия

Законодательством России, а также самой сущностью этих видов сделок подразумеваются следующие отличия:

Кредит может быть выдан только юридическим лицом, а сами средства может получить не только обычный гражданин, но и компания

А в случае оформления займа данная сделка может быть подписана между юридическими и физическими лицами.

Важное принципиальное отличие заключается в возможном предмете сделки. При кредите предметом могут выступать только денежные средства

А при оформлении займа могут быть переданы и иные финансовые и имущественные ценности.

Начисление процентов также осуществляется по-разному. При оформлении кредитного соглашения проценты начисляются каждый месяц на основании установленной процентной ставки. При оформлении соглашения о займе оно может предусматривать определенный вид вознаграждения в форме процентов или фиксированной платы. А также может отсутствовать вознаграждение. Кредит не может быть беспроцентным, потому что в противном случае он будет называться рассрочкой.

Основанием для совершения сделки при кредите выступает обязательно письменный договор, в котором прописываются все основные пункты соглашения. Также им регулируется и весь порядок возникновения разногласий, штрафные санкции. При займе данное соглашение может быть заключено устно либо письменно. Оно может иметь определенную форму договора, а может быть составлена только расписка о получении средств. В ней же и будет указана обязанность вернуть средства в определенное время на конкретных условиях.

Исходя из формы подписанных соглашений, регулирование данных отношений осуществляется при займе только гражданским законодательством. А банки имеют право руководствовать также и установленной политикой Центрального банка. Соответственно, ответственность за невыполнение обязательств по кредиту будет значительно серьезнее, чем при невыплате займа.

Сам порядок возврата заемных средств также различается принципиально. В случае кредита средства возвращаются по установленному фиксированному графику платежей, который рассчитывается по общепринятым нормам. График может быть составлен либо дифференцированными, либо аннуитетными платежами. В случае займа график может быть составлен любым удобным образом, исходя из определенных договоренностей между участниками сделки. Графика может вообще не быть. А взятые средства должны быть возвращены до определенной даты или момента.

Начало действия соглашения начинается при займе после фактической передачи денежных средств, а при кредите обязанности могут возникать сразу после его подписания.

Сходства

Но несмотря на то, что эти сделки имеют столько отличий, для многих граждан они являются синонимами. А делают их похожими следующие моменты:

- в обоих случаях их суть заключается в том, что заемщик получается свободные денежные средства, которыми располагает кредитор или заимодатель, а затем их необходимо вернуть;

- в обоих случаях предметом сделки могут выступать денежные средства;

- в обоих случаях заимодателем может выступать юридическое лицо, а заемщиком и обычные люди, и компании;

- две эти сделки могут предусматривать получение денежного вознаграждения за выданные к пользованию средства;

- регулируются данные виды сделок гражданским законодательством;

- за нарушение условий сделок предусматривается только административное наказание, если не будет доказано преступного умысла.

С учетом этих сходств не удивительно, что многие люди путают данные понятия.

Суть кредита

Что такое кредит? Это определенный вид заемных отношений. Не так давно, примерно два десятка лет назад, понятия кредита, ссуды или займа были общими. Во всяком случае в законодательстве РФ. Сейчас их разделили и в финансовой документации больше не смешивают воедино. Формулировки «заем» и «кредит» описаны в Гражданском кодексе России (гл. 42).

Право выдачи кредитов дано российским банкам и другим организациям, которым эта деятельность разрешена.

Предметом договора о кредитовании (далее КД) являются финансовые средства, поэтому других сделок, не связанных с деньгами, быть не может.

Кредиты оформляют только на бумаге, все устные договоренности для этих случаев неправомерны.

Для выдачи денег финансовое учреждение потребует с заемщика соответствующие документы, подтверждающие его платежеспособность и ответственность.

Большинство кредитов клиенты возвращают не целиком, а по частям, в указанные сроки согласно графику их погашения. Банк составляет кредитный календарь, где все платежи распределяются по суммам и конкретным датам, нарушать которые нельзя.

Сразу после подписания договора вступают в силу отношения между кредитором и дебитором. Кроме финансовых аспектов (выдача-возврат), документом могут оговариваться правила расходования средств, ограничения по виду деятельности и т. п.

Если смотреть, чем отличается кредит от займа, то очевидны следующие факты.

Отдельным видом финансовых продуктов является овердрафт (кредитная линия). Для этого процесса характерны краткие циклы выдачи-возврата КС. В остальном овердрафт сходен с кредитом.

Заблуждения о займах

Поскольку займами обычно занимаются микрофинансовые организации (МФО), у потребителей сформировалось двоякое мнение об услуге.

Существует три мифа о займах, которые сейчас мы развенчаем.

- Это «кабальная» сделка под высокие проценты. В качестве финансовой услуги денежная ссуда не всегда бывает платной или требует внесения солидного залога. Законом предусмотрены и беспроцентные займы, что характерно для сделок между физическими лицами, когда они берут в долг деньги у друзей или знакомых.

- Сделка оформляется почти без документов. Если деньги срочно занимают в банке, придется собирать внушительный пакет бумаг. Существует негласное правило: чем больше документов предъявляешь, тем ниже начисляется процент по займу.

- Взаймы дается мизерная сумма. Когда речь идет о займе, люди рассчитывают на небольшие деньги. Действительно, ограничения в этой сфере существуют. Клиент может претендовать на сумму до 1 млн руб. Обычно основной массе заемщиков этого хватает. Понять, чем отличается кредит от займа, поможет следующий раздел.

Все о кредитах

Объяснять, что представляют собой кредиты вовсе не нужно:

необходимо лишь отправиться в банковое отделение и подписать кредитный договор,

в соответствии с которым банк выдает Вам обусловленную сумму денег, а Вы, в

свою очередь, обязуетесь их возвратить в установленный срок и выплатить

проценты по кредиту.

1. Оформление кредита будет целесообразным, в том случае,

если необходима крупная сумма (порядка 50 000 руб.).

2. К типичным требованиям к заемщику можно выделить:

— возраст не менее 21 года;

— единый стаж – не менее 1 года, трудовой стаж на нынешнем

месте работы – более 3 месяцев;

— утвержденный доход более 20 тыс. руб. с учетом удержания

налогов.

3. Перечень необходимых документов:

— паспорт;

— справка 2-НДФЛ или по форме банка;

— номер страхового свидетельства государственного пенсионного

страхования.

Впрочем, этот список может содержать дополнительные пункты.

Банк может востребовать залог (см. Займы под залог) или же поручительство, особенно если заемщик

имеет небезопасную работу. Помимо этого, банковские работники довольно часто

стараются оформить страховку, которая в результате оказывается абсолютно

бесполезным платежом.

4. Кредитные договоры практически всегда имеют одинаковую

структуру. Читать объемистые талмуды, как правило, нет желания, и времени, а,

не ознакомившись с ними можно упустить немаловажную информацию о неустойках,

комиссиях и прочих условиях. Для всего этого необходимо выделить немало

времени.

5. Банки, стараясь уберечь себя от риска невозвращения

денежных средств, могут отказать в кредитовании человеку, который имеет плохую

кредитную историю. Впрочем, отказ можно получить, и вовсе не имея ее.

ТОП-5 банков для оформления кредита

Некоторые все же предпочитают довериться старым и проверенным банкам, о чем говорят многочисленные обзоры и отзывы постоянных клиентов услуг кредитования. Но и тут есть свои фавориты, с которыми можно ознакомиться в кратком перечне.

Альфа-банк

У Альфа-банка, по сравнению с МФО, более жесткие требования, так что, кроме паспортных данных, придется приготовить справку о прописке, показать обязательное гражданство РФ.

На текущем месте работы нужно проработать более 3 месяцев. Но зато банк предлагает сравнительно быстрое время оформления, а вся работа настроена автоматически в режиме онлайн, так что не нужно обращаться в ближайший офис.

Тинькофф Банк

Тинькофф Банк одним из первых начал предлагать виртуальный продукт кредитования. Он не видит смысла в обычных офисах, все операции проводит в режиме онлайн. Но это не значит, что есть какой-либо мошеннический ход. Это указывает только на то, что банк заботится об удобстве клиентов и предлагает решить все свои финансовые проблемы в несколько кликов не выходя из дома.

Возрастные рамки у Тинькофф считаются одними из самых широких — 18-70 лет.

ОТП Банк

ОТП Банк — компания, которая не так давно начала свою деятельность, но уже успела стать достойным конкурентом для прочих. У новых клиентов есть огромное преимущество: так как клиентская база у банка все еще не наработана, можно без проблем получить ссуду без выплаты процентной ставки.

На выбор будет целых 4 выгодных финансовых продукта, которые различаются по предмету договора, объему средств и доступным срокам. Поручительство, как и залог, при этом даже не рассматривается.

Промсвязьбанк

Промсвязьбанк уже 4 года придерживается стандарта, с которым крупные суммы предоставляются клиентам при минимальных требованиях.

КИ рассматривается только в редких случаях, когда нужна максимальная из возможных сумм. У вас целых 9 продуктов на выбор, при этом можно получить деньги как наличными, так и любым другим способом онлайн в том же виде, к которому обычно привыкли.

Совкомбанк

Совкомбанк хоть и проверяет КИ, но если вы подаете онлайн-заявку на кредитную выплату до 20 тысяч рублей, то ее не будет. Главное преимущество банка в том, что вы сами создаете продукт под потребности, задавая каждый параметр под себя.

Время проверки заявки на выдачу средств — до двух часов. Для клиентов на постоянной основе действуют приятные акции, скидки и предложения, о чем вы будете получать оповещения через Личный кабинет.

https://youtube.com/watch?v=5ROUaPaHHXw

Пользуясь ссудами, мы редко задумываемся, есть ли разница между кредитом и займом. И только попадая в разного рода ситуации, можно осознать, что эти понятия хоть и имеют много общего, но все же отличаются в основных моментах. Чтобы больше не ошибаться и ориентироваться в этом вопросе, лучше изучить каждый из критериев и сравнить их.

Предложения

В Российской практике можно встретить оба вида предложений, по которым граждане и различные организации имеют возможность получить денежные средства. Но характерным отличием является то, что займы предоставляют на короткое время, под высокие проценты и только небольшие суммы. Среди наиболее популярных компаний, которые выдают такие займы, можно отметить:

- MoneyMan;

- ЕКапуста;

- EZaem;

- Slon finance.

Существует и множество других компаний. В среднем, все предлагаемые условия сводятся:

- Срок действия данного соглашения длится в пределах 30 дней, в исключительных случаях некоторые компании предоставляют возможность действие соглашение до 126 дней.

- Сумма средств, возможных для получения, составляет в пределах 30-70 тысяч рублей. Некоторые устанавливают и меньше лимиты.

- Ставка по переплате, которая начисляется ежедневно, варьируется от 0,7 до 2% в день.

Кредиты же могут выдавать только банковские организации, которые имеют соответствующую лицензию. К наиболее популярным относятся:

- Сбербанк;

- ВТБ 24;

- Россельхозбанк и многие другие кредитные организации.

В сравнении с займами они предоставляют средства на следующих условиях, в зависимости от вида и формы обеспечения кредитного соглашения:

- Срок действия подписанного договора составляет от 3 месяцев до 35 лет.

- Сумма к выдаче от 50 тысяч до 100 миллионов рублей.

- Процентная ставка варьируется от 7% до 50%.

- Также могут быть подписаны и другие обязательства, такие как предоставление залогового обязательства либо участие поручителя в соглашении.

- Данные средства обычно выдаются наличными средствами или перечисляются на определенный банковский счет.

- Также законодательством предусматривается обязанность обязательного страхования предоставленного залогового имущества его фактическим владельцем.

Также кредиты могут предоставляться и путем использования кредитных карт, с помощью которых можно осуществлять оплату за счет банковских средств. В дальнейшем деньги нужно будет вернуть на кредитку в течение определенного времени. Некоторые кредитные организации предоставляют льготный период, при котором проценты не начисляются.

Сходство ссуды и кредита

Ссуда и кредит – эти слова очень часто используются в качестве синонимов как взаимозаменяемые, что не совсем правильно. Конечно, сходств у них очень много, но эти услуги имеют и много отличий. Обе эти услуги основаны на финансовых отношениях двух сторон, имеется заёмщик и заимодатель. Объектом договора может выступать как деньги, так и другое имущество, которое потребовалось человеку для любых нужд. Займ может выплачиваться клиентом в зависимости от условия долга. Также они имеют схожие требования – вернуть долг в указанное время согласно условиям, оговорённым при заключении договора.

Чем отличается займ от кредита

Понимая, чем отличается займ от кредита, можно не только определиться в каком банке лучше взять кредит, но и рассмотреть альтернативные варианты решения материальных проблем. И кредит, и займ влекут за собой определенные условия получения денег — какие окажутся более выгодными, зависит от ситуации.

Несмотря на кажущуюся сложность, эти понятия имеют принципиальные различия:

- Кто выдает средства. Право кредитования принадлежит только банкам, имеющим на это государственную аккредитацию. Получить займ можно как у физического лица, так и у юридического;

- Момент актуальности договора. Если речь идет о займе, то документ набирает силу по факту получения средств на руки. При кредитовании — только после его официального подписания. При этом в соглашении прописывается пункт о возможности возврата операции;

- Ставки. В первом случае они могут вообще отсутствовать, во втором — обязательны и устанавливаются банком. Они могут носить скрытый характер, но обязательно будут;

- Законодательная база. Кредитные отношения регламентированы нормативными актами Центрального Банка РФ, займы — действующим Федеральным законодательством и Правительственными постановлениями;

- Договор. кредит предполагает более подробный письменный документ, в случаях с займами и микрозаймами бывает достаточно устной договоренности сторон;

- Форма. При кредитовании — это денежный способ расчетов, при займах она может осуществляться в имущественном виде;

- Требования к клиенту. Прежде, чем заявку на кредит одобрят, кандидата тестируют на соответствие заявленным банком, требованиям. Займ можно получить по обоюдной договоренности;

- Сроки. Кредитный договор строго регламентирует период возврата долга. Займ может не ставить жестких рамок, но период возврата априори короче;

- Вариант оплаты. Кредит гасится по долевому принципу, займ — одной суммой с учетом переплаты по процентам.

Что выгоднее

Когда требуется скорая финансовая помощь, то многие граждане начинают задавать вопрос: что выгоднее получить, кредит или займ? Чтобы ответить на данный вопрос, необходимо учитывать личные предпочтения, и какая сумма вам необходима.

Что выгоднее:

Срочность

С точки зрения срочности, конечно, выгоднее клиенту займ. Сегодня их можно получить даже ночью, имея под рукой компьютер с выходом в интернет.

Что касается кредитов, то их выдают не так быстро и зачастую только в торговых точках или офисах финансовой компании.

Сумма и срок

Если необходима сумма более 100 000 рублей на длительный срок, то выгоднее обратиться за кредитом. Не секрет, что займы предоставляются на короткий срок. При этом сумма займа зачастую не превышает 10 000 рублей, при первом обращении.

Пакет документов

Выгоднее получить займ, поскольку для его оформления нужен только личный паспорт и второй документ. Для получения кредита обычно запрашивают:

паспорт

копию трудовой книжки

справку о размере заработной платы

Кредитная история

По данному критерию выгоднее обратиться за займом, если у вас испорченное кредитное досье

Микрофинансовые компании не принимают его во внимание, при рассмотрении анкеты. Банки, прежде чем выдать кредит, внимательно изучают кредитное прошлое своего клиента

Поэтому, данный вид продукта подходит тем, кто исправно вносил оплату и сохранил хорошую репутацию.

Процент

Безусловно, выгоднее получить кредит в банке, поскольку процентная ставка в разы меньше, чем по займам.

Страхование

Выгоднее оформлять займы, поскольку микрофинансовые учреждения не просят приобретать договор страхования жизни и здоровья. Банки напротив, настоятельно рекомендуют купить у них полис, несмотря на то, что навязывание по закону наказуемо.

Поручители

В данном случае конечно выгоден займ, поскольку МФК не просят предоставлять залоговое обеспечение и искать платежеспособных поручителей.

Залог

Ссуда: понятие и классификация

В древние времена подобные долговые отношения были очень распространёнными. До появления денег главным товаром услуги были вещи, передающиеся на продолжительный срок. В условиях числилось возвращение её в нормальном состоянии. Конечно, соответствие должно быть с учётом временного старения. Если она в процессе использования пострадала, заёмщик обязан заменить на такую же или компенсировать ущерб.

Разница ссуды от кредита в том, что она не выдаётся банковской организацией. Кредитором может выступать физическое и юридическое лицо, что разительно отличает её от остальных финансовых структур. При заключении договора стороны могут договориться обо всём и в устной форме, но чаще пишется расписка, которая подтверждает их согласие с выдвинутыми условиями. В юридических отношениях всегда используется нотариальная поддержка, согласно которой прописываются условия сотрудничества.

Объектом может стать любая вещь, которая за продолжительный период использования заёмщиком не потеряет свою ценность. Ею может выступать недвижимость, даже комната или койко-место, транспорт, предметы быта. Можно считать, что она и послужила прообразом кредита, поэтому у них так много сходств.

Ссудный долг чаще всего выдаётся только на определённый срок, но может быть и бессрочным. Очень важным аспектом является то, что деньги возвращаются одной суммой по истечении срока действия договорённости. Нужно помнить и то, что отличаться ссуда может и формой выдачи – очень редко её предметом являются денежные средства.

Виды ссуды:

- имущественная;

- потребительская;

- банковская.

Ссудные отношения могут также подкрепляться залогом, гарантией (заверяется нотариально), страховкой, поручительством. Деньги можно получить на покупку недвижимости, автотранспорта, потребительские цели. Если это договор между юридическими лицами, финансы можно получить как на коммерческие цели, так и на пополнение финансового оборота. Это может спасти некоторых предпринимателей от банкротства, особенно если банки отказываются в помощи.

Ссуда имущества

Это получение любого предмета собственности (недвижимость, транспорт, бытовые предметы), которые по истечении срока использования возвращаются безвозмездно. Ссуда в Сбербанке подобного типа чаще всего выдаётся на владение помещением для частного предпринимательства. Клиент получает в пользование кабинет, кафе, ресторан или другой тип имущества и начинает собственное дело.

В договоре, который заключается между сторонами, прописывается срок использования. По его истечении заёмщик обязан вернуть его в надлежащем виде. Отличие от кредита в том, что за использование не платится процент. Сейчас это сотрудничество предлагается в виде специальных программ. Банк может поставить условие – какой вид предпринимательской деятельности будет вести здесь заёмщик. Его выдают и юридические лица для продвижения собственного дела.

Банковский кредит

Различия ссуды, займа и кредита могут не всегда быть заметными. Особенно если речь идёт о получении денежных средств. Процентная оплата не всегда фигурирует в договоре. Ссуда в денежном эквиваленте выдаётся на пополнение бюджета компаний, особенно в моменты кризиса, чтобы спасти их от банкротства.

Лицо или компания, получающее деньги от любой инстанции, имеет чётко фиксированные условия, которым необходимо следовать беспрекословно. Выплата денег может быть разделена, если кредитор поддержит это предложение. В случае его отказа нужно выплатить долг в чётко определённое время.

Некоторые компании за досрочное погашение займа могут устанавливать штрафы

Это прослеживается при процентной ставке, ведь чем дольше заёмщик использует денежные средства, тем больше зарабатывает ссудодатель. Сущность ссуды в этом вопросе немного другая, а важность сроков выплаты очень высока. Её редко удаётся продлить, чаще ссудодатель отказывается от подобного предложения, особенно если у него не складываются дружественные отношения с заёмщиком

Потребительский кредит

Различие с потребительским кредитом более выразительно. Ссуда редко предусматривает оплату использования денег. В отличие от неё, здесь деньги выдаются на любые потребности, можно не отчитываться об их использовании. Обязательства клиента – вернуть займ вовремя с учётом процентов, штрафа и пени, насчитанных за весь срок.

Что общего у займа и кредита в МФО

Есть у продуктов и характеристики, их объединяющие:

- период возврата — он может быть различным, но всегда присутствует;

- финансовая выгода — независимо от вида дополнительных начислений, сторона, осуществившая финансирование, получит с этой сделки прибыль;

- необходимость возврата — взятые в долг деньги, следует отдать в полном объеме;

- предназначение — обе сделки могут быть как целевыми, так и не подотчетными, когда пользователь не информирует вторую сторону об их использовании;

- досрочное погашение — способы это сделать различны, но возможность существует и при кредитовании, и при оформлении займа;

- законодательная защита — в случае отказа должника выполнять обязательства в обоих случаях потерпевшая сторона может подать исковое заявление в суд.

Прежде, чем искать помощи у финансовых организаций, четко определите целевое предназначение денежных средств. Если требуется значительная сумма на длительное время — идеальное решение — банковский кредит в крупной надежной компании. Если деньги нужны для решения временных финансовых проблем — можно отдать предпочтение займу или микрозайму

При этом важно понимать, что какой бы из вариантов вы ни выбрали, обязательства по договору следует соблюдать в полном объеме — в противном случае у вас появятся просрочки, испортится кредитная история и возникнут проблемы с коллекторами

Отличия займа от кредита в банке

Итак, чем потребительский кредит отличается от потребительского займа? Здесь разница довольно велика. Вот признаки несхожести таких финансовых услуг:

- Сторона, которая финансирует заемщика. Право на оформление КД имеют только лишь кредитные учреждения. Обычно это банки. Займы – сфера деятельности не только организаций, но и физических лиц.

- Форма выдачи. Кредит имеет только денежную форму. А займы могут быть финансовыми и имущественными. Последние (как ценности, полученные в долг) должник может вернуть в виде аналогов.

- Договор. При оформлении кредита должен быть составлен письменный договор, где оговорены условия возврата. Для займов достаточно устных договоренностей. Исключение составляют большие суммы (от 10 размеров МРОТ), когда потребуется заключение договора.

- Ограниченность во времени. В КД обязательно указывают срок, в течение которого нужно вернуть всю сумму долга, а в займах это делается по желанию. К тому же обычно срок кредита больше длительности займа.

- Процентная ставка. Кредитные средства выдаются только под проценты, которые определяет кредитор. Займы бывают и беспроцентными на основании ст. 809 Гражданского кодекса РФ (п. 1). Это условие обязательно прописывают в договоре, чтобы заимодатель не потребовал уплаты дополнительных начислений.

- Начало действия договоренностей. КД является консенсуальным и вступает в силу после подписания. Договор займа считается реальным и включается в работу после получения заемных средств. Но в каждом случае необходимо указать параметры возвратности финансовых ресурсов.

- Условия подписания договора. При оформлении кредита их назначает кредитор. Обычно это обязательные документы и залог (или поручитель). В случае с займом хватит согласия сторон.

- Правила возврата средств. Кредиты возвращаются частями на протяжении указанного срока, а займы отдаются сразу – вместе с процентами единой суммой.

- Правовое поле. Выдача займов совершается на основании Гражданского кодекса РФ и федерального законодательства. Кредитование подчиняется законам и нормативным актам Центробанка. Таким образом, права сторон обоих договоров юридически защищены, а их обязанности установлены официально.

Чтобы детальнее понять, чем отличается заем от кредита физическому лицу, рассмотрим микрозаймы как дополнительную комбинацию займа и кредитования. Что характерно для такого вида финансирования:

- Имеет денежную форму.

- Осуществляется юридическими лицами – МФО и МКК.

- Выдается под проценты, определяемые самой организацией. Обычно беспроцентные ссуды предлагают только новичкам либо во время акций.

- Для получения финансовых ресурсов заемщику необходим лишь паспорт.

- Сделка проводится по договору, который может быть консенсуальным или реальным (это зависит от компании).

- Нет жестких требований к заемщику. Это, как правило, конкретный возраст, прописка в том же регионе и наличие стабильного дохода.

- Срок, на который выдаются микрозаймы, может быть любым.

- Долг возвращается с процентами по окончании срока либо минимальными взносами в рассрочку.

- Попадает под действие ФЗ №151 от 02.07.2010 (о микрофинансовой деятельности и МФО), других законов, а также нормативных актов Центробанка.

И займы, и кредиты разделяются на виды с учетом срока (долго-, средне- и краткосрочные), порядка выдачи (кредит, кредитная линия, овердрафт), обеспечения (с залогом или без) и цели (целевые или нет).

Что такое кредит

Кредит (от лат. creditum — заём) представляет собой экономические отношения, при которых одно лицо (банк) дает другому лицу (может быть организация\предприятие или же частное) разрешение пользоваться своими капиталами. Родовыми признаками кредитных отношений являются:

- платность – за пользование кредитными деньгами нужно платить. Величина оплаты (процентная ставка) привязывается к ставке рефинансирования Центрального банка России и не может быть меньше этого показателя. Если в договоре на кредитование прописаны комиссионные ниже, то наступает уголовная ответственность для сотрудника банка, подписавшего такой договор;

- возвратность. Выданные деньги должны быть возвращены кредитору в обязательном порядке. График погашения кредита является неотъемлемой частью кредитного договора. Срыв сроков ведет к начислению пени и выставлению штрафных санкций;

- срочность – финансовые ресурсы выдаются на определенное время, после окончания которого вся сумма вместе с процентами должна быть возвращена;

- денежный эквивалент – выдается в виде наличных или перечисляется на кредитную карту.

По форме, кредитование может быть в виде:

- коммерческого кредита, предусматривающего предоставление денежных средств юридическим лицам;

- займа – передачи банком физическому лицу на платной и возвратной основе денежных средств;

- лизинга – форме кредита, когда приобретенное движимое имущество (оборудование и транспортные средства) находится в собственности банка до прекращения срока действия договора;

- ипотеки – на кредитные средства покупается недвижимое имущество, которое находится в банке в залоге до полного погашения тела и процентов кредита;

- факторинга – отсрочки платежа за счет финансовых средств кредитора и т.д.