Отличие понятий кредит и займ, условия получения и возврата

Содержание:

- В чем отличие займа от кредита

- Условия

- Отличия займа от кредита в банке

- В чем выгода каждой из форм финансовых взаимоотношений?

- Какой вариант безопаснее?

- Сравнение определений

- Определение кредита и его виды

- Ссуда: понятие и классификация

- Преимущества микрозаймов

- Что такое займ?

- Что такое займ в микрофинансовой организации?

- Отличия займа от кредита

- Нарушение условий разных видов кредитного договора

- Суть кредита

- Что такое кредит

- Ссуда и кредит: в чём разница

- В чем сходство займа и кредита?

- Займ или кредит: что лучше?

- Что лучше и выгоднее: кредит или ссуда

В чем отличие займа от кредита

Хотя понятия и имеют много общего, различать их нужно как минимум для того, чтобы не поставить себя в неловкое положение перед банковскими сотрудниками. Отличия кредита от займа заметить нетрудно, если расставить все особенности услуг кредитования по полочкам.

Цель оформления ссуды

Отличие займа от кредита, как покажет и таблица ниже, — в масштабе. Первое выдается для небольших нужд, например, срочно понадобились деньги, не получается быстро найти средства для отдачи долга, нужна дополнительная помощь до зарплаты. Со вторым понятием все сложнее.

Услуга кредитования занимает больше времени из-за сложной процедуры, она оформляется в форме ипотеки, в качестве помощи для покупки автомобиля, выплаты рассрочек и прочее. По факту цель одна — получение материальных благ (хотя в случае займа это не только деньги, но и ценности), но они разнятся по объему.

Требования к заемщику и необходимые документы

Чтобы разобраться, чем отличается займ от кредита, просмотрите основные требования к будущему клиенту и документы, которые от него требуются. Для выдачи продукта кредитования клиент должен четко соответствовать каждому требованию и соблюсти прочие формальности. Чем больше сумма, тем их больше. Документов тоже не нужно жалеть: несколько копий, подтверждающих личность, скан о доходности, месте работы и так далее.

В этом большая разница между займом и кредитом, так как первый не требует многого, зачастую нужен только паспорт. Бывает и так, что он не имеет требований, так как для такой сделки уже достаточно того, что обе стороны согласны сотрудничать.

Минимальная и максимальная сумма

Еще один показатель, в чем разница между кредитом и займом — объем денежных средств. Если у первого все гораздо масштабнее по финансовым продуктам — выдача от 5000 до 5 миллионов рублей, то заемщик будет рассчитывать на сумму поскромнее — 1-100 тысяч рублей. Объем в любом случае зависит только от тех банков или МФО, услугами которых вы пользуетесь.

Процентная ставка

Кредиты и займы предполагают выдачу средств под выплату процентов. В первом случае кредитор, в зависимости от выбранного клиентом продукта, сам устанавливает проценты, они постоянны. Второй случай тоже их предполагает, но в чем разница кредита и заема, так это в том, что за небольшую ссуду можно и не платить процентов. Это указывается в Гражданском кодексе, а впоследствии и в самом договоре.

Срок кредитования

Разница между мелкой ссудой и кредитом еще и в сроках. Они встречаются при каждой выдаче средств, но вот для займа не являются обязательным пунктом. Ссуда или кредит предполагают в любом случае возврат, но в первом случае все оговаривается в индивидуальном порядке. Сроки разные, продукты кредитования предполагают более длительный период (сроки до 84 месяцев или выше).

Условия

При заключении договора займа нужно установить ряд обязательных требований. В случае невыполнения этих требований, договор можно считать проваленным.

Условия займа:

- Сумма денежных или материальных средств, которые даются в займ;

- Срок займа – это время, на которое заимодавец предоставляет свои средства или вещи заемщику. Если срок займа не установлен, то заемщик обязуется вернуть средства или вещи в течении тридцати календарных дней с момента востребования возврата. Но это только в том случае, если в договоре нет других условий

- Процент займа. Размер процентов позволяется оговаривать заранее, в противном случае он будет определяться уже существующей ставкой банковского процента. Процент не взимается, если заем выдавался не в виде денег, а в виде других вещей.

В «Сбербанке»

- Возраст заемщика, когда он берёт кредит, не должен быть больше двадцати одного года:

- При возврате кредита не должен превышать шестидесяти пяти лет по договору;

- Рабочий стаж — 5 или больше месяцев на настоящем месте работы;

- Заполнение заявки-анкеты на получение кредита;

- Зарегистрированный паспорт Российской Федерации;

- Документы, которые подтверждают нормальное финансовое состояние клиента.

| Условия кредитования | |

| Цель кредита | На цели личного потребления |

| Валюта кредита | Рубли РФ |

| Мин. Сумма кредита | 15 000 |

| Макс сумма кредита | 3 000 000 |

| Срок кредита | От 3 месяцев до 5 лет |

| Комиссия за выдачу кредита | Отсутствует |

| Обеспечение по кредиту | Не требуется |

Отличия займа от кредита в банке

Итак, чем потребительский кредит отличается от потребительского займа? Здесь разница довольно велика. Вот признаки несхожести таких финансовых услуг:

- Сторона, которая финансирует заемщика. Право на оформление КД имеют только лишь кредитные учреждения. Обычно это банки. Займы – сфера деятельности не только организаций, но и физических лиц.

- Форма выдачи. Кредит имеет только денежную форму. А займы могут быть финансовыми и имущественными. Последние (как ценности, полученные в долг) должник может вернуть в виде аналогов.

- Договор. При оформлении кредита должен быть составлен письменный договор, где оговорены условия возврата. Для займов достаточно устных договоренностей. Исключение составляют большие суммы (от 10 размеров МРОТ), когда потребуется заключение договора.

- Ограниченность во времени. В КД обязательно указывают срок, в течение которого нужно вернуть всю сумму долга, а в займах это делается по желанию. К тому же обычно срок кредита больше длительности займа.

- Процентная ставка. Кредитные средства выдаются только под проценты, которые определяет кредитор. Займы бывают и беспроцентными на основании ст. 809 Гражданского кодекса РФ (п. 1). Это условие обязательно прописывают в договоре, чтобы заимодатель не потребовал уплаты дополнительных начислений.

- Начало действия договоренностей. КД является консенсуальным и вступает в силу после подписания. Договор займа считается реальным и включается в работу после получения заемных средств. Но в каждом случае необходимо указать параметры возвратности финансовых ресурсов.

- Условия подписания договора. При оформлении кредита их назначает кредитор. Обычно это обязательные документы и залог (или поручитель). В случае с займом хватит согласия сторон.

- Правила возврата средств. Кредиты возвращаются частями на протяжении указанного срока, а займы отдаются сразу – вместе с процентами единой суммой.

- Правовое поле. Выдача займов совершается на основании Гражданского кодекса РФ и федерального законодательства. Кредитование подчиняется законам и нормативным актам Центробанка. Таким образом, права сторон обоих договоров юридически защищены, а их обязанности установлены официально.

Чтобы детальнее понять, чем отличается заем от кредита физическому лицу, рассмотрим микрозаймы как дополнительную комбинацию займа и кредитования. Что характерно для такого вида финансирования:

- Имеет денежную форму.

- Осуществляется юридическими лицами – МФО и МКК.

- Выдается под проценты, определяемые самой организацией. Обычно беспроцентные ссуды предлагают только новичкам либо во время акций.

- Для получения финансовых ресурсов заемщику необходим лишь паспорт.

- Сделка проводится по договору, который может быть консенсуальным или реальным (это зависит от компании).

- Нет жестких требований к заемщику. Это, как правило, конкретный возраст, прописка в том же регионе и наличие стабильного дохода.

- Срок, на который выдаются микрозаймы, может быть любым.

- Долг возвращается с процентами по окончании срока либо минимальными взносами в рассрочку.

- Попадает под действие ФЗ №151 от 02.07.2010 (о микрофинансовой деятельности и МФО), других законов, а также нормативных актов Центробанка.

И займы, и кредиты разделяются на виды с учетом срока (долго-, средне- и краткосрочные), порядка выдачи (кредит, кредитная линия, овердрафт), обеспечения (с залогом или без) и цели (целевые или нет).

В чем выгода каждой из форм финансовых взаимоотношений?

Кредиты и займы имеют немало плюсов и минусов, особых условий предоставления, но, несмотря на это, каждый из вариантов имеет свои специфические черты

Важно принимать во внимание данные нюансы, поскольку в одной ситуации выгоднее будет кредитование, а в другой, обращение за микрозаймами. Принять решение о том, что именно необходимо заемщику не сможет никто другой, кроме него самого

Займы подходят в том случае, когда сумма требуется срочно, без обращения в банк, длительного ожидания. Здесь можно попытаться взять крупную сумму, но будет слишком большая переплата, да и много денег точно не дадут.

Когда требуется крупная сумма и есть время для ее получения, то лучшего варианта, чем банковский кредит и не придумаешь. Лояльные условия и приемлемые проценты, постепенный возврат долга и возможность закрыть кредит раньше срока – все это делает кредитование в банке более выгодным.

Какой вариант безопаснее?

Обычно банки не кредитуют клиентов с плохой кредитной историей и низким уровнем дохода. Поэтому взять взаймы может быть проблематично. Кроме того, для подачи заявки нужно собрать гораздо больший пакет документ, чем в случае с МФО.

Если требуется взять небольшую сумму, а кредитная история плохая, стоит обратиться в микрофинансовую организацию. Главное, чтобы человек был уверен в своей платежеспособности. МФО нередко назначают слишком высокие проценты по сравнению с банками. Поэтому в остальных случаях во избежание переплаты лучше обращаться в банковские организации.

Почему займы популярны?

Преимущество МФО перед банками в том, что займы выдаются быстрее кредитов. Данные клиента не передаются в другие подразделения. Скоринг, или анализ платежеспособности клиента, осуществляется в момент подачи заявки. Можно прийти в отдел МФО и сразу взять взаймы. Среднее время обработки запроса — 20 минут.

Также популярность займов объясняется тем, что для оформления договора не обязателен поручитель. Банки в таких случаях снижают сумму кредита и повышают процент за пользование.

Последствия невыплаты

Если человек просрочил займ или кредит, его ждут:

- звонки из отдела банка по взысканию долгов, письма и смс;

- штрафы и пени;

- уступка кредита коллекторским агентствам (должника могут не оповестить);

- принудительное взыскание задолженности в суде;

- приходы сотрудников коллекторских агентств на дом;

- арест имущества в случае игнорирования предупреждений.

Ни банкам, ни МФО невыгодны просрочки. Поэтому если вы знаете, что не сможете оплатить вовремя, обратитесь в организацию. Можно договориться о рефинансировании.

Выходит, ссуда, займ и кредит — это совершенно разные понятия. Прежде чем занимать средства, лучше изучить тонкости типов кредитования. Это поможет избежать долгов.

Сравнение определений

Чтобы увидеть, в чем разница между кредитом и займом, нужно их сравнить. Эти два понятия схожи в общих чертах, однако, не есть синонимы. Если говорить за виды, то здесь многое сходится – обеспеченность, временной промежуток, способ получения, платность и т.д., но первый является более развитым в плане финансовых отношений и, в отличие от второго, имеет ряд собственных принципов. Все пункты раскрыты намного шире и есть классификация по обороту средств. То есть, это, скажем так, усовершенствованный заем.

Обе сделки подобны, а также имеют преимущества и недостатки. Они позволяют получить крупную сумму денег или необходимую вещь в любое время, что спасет при финансовых трудностях в бизнесе или жизни. К примеру, человек, попав в аварию, повредил дорогой автомобиль и теперь обязан срочно оплатить его ремонт. Кроме банка ему никто не поможет, тем более что взять в долг позволено различным слоям населения. О таких нюансах можно говорить долго, но в чем отличие займа от кредита покажет вкратце таблица.

Определение кредита и его виды

Большое количество населения страны очень часто сталкивается с подобным видом финансовых услуг. Кредит – это выдача денег с условием возврата, которая осуществляется только банковскими организациями. За использование средств будет устанавливаться плата, она указывается в договоре и оговаривается непосредственно перед получением денег. Какое предложение будет хорошее – ссуда или кредит, зависит от многих факторов. Главная особенность, какая финансовая организация занимается этим вопросом. Крупные банки уже давно зарекомендовали себя, предоставляя большие суммы и длительный срок погашения кредита, минимальные проценты и быструю выдачу денег.

Простыми словами – это покупка денег у финансовой организации банковского типа. Он возвращается строго в указанный срок ежемесячно, согласно графику платежей, который выдаётся при оформлении договора. Его могут выдавать и при покупке товара, но все операции проходят через банк.

Виды кредита:

- коммерческий (торговый);

- государственный;

- международный;

- гражданский;

- потребительский.

Коммерческий – это самая ранняя форма экономических отношений, предполагающая одалживание финансов с выплатой процентов. Основным документом этой услуги является вексель. В форме кредитора может выступать не только банк, но и любая юридическая организация, связанная с производством товаров или предоставлением услуг. Но он предоставляется только в виде товара, а возвращается уже деньгами. В России эта система не получила такого распространения, как в Европе и Америке. Она ограничивается сферами обслуживания. Её можно считать самой старой формой кредита, займа и ссуды.

Государственный – выдаётся Центробанком за счёт бюджетных средств страны. Его главная особенность – долговые обязательства. Они не выдаются частным лицам, только юридическим, которые оказались на грани банкротства. Деньги могут получить и нуждающиеся регионы, финансирование которых уже исчерпалось. Заёмщик обязан предоставить отчёт об использовании суммы, обеспечить возвращение её в полном размере с учётом процентной ставки, установленной Центральным банком индивидуально.

Выдачей международных кредитов занимаются институты МВФ, МБРР. Они передаются от одного представителя страны другому. Сложность этого займа заключается в том, что при смене власти в стране новое руководящее лицо может не признавать наличия долга. Поэтому его экономическая и правовая защищённость всегда находится под вопросом, а все нюансы по возвращению финансов должны подробно обсуждаться перед заключением договора.

Гражданская форма кредита – это ростовщическая, она появилась ещё задолго до появления первого банка. Зачастую она имела очень высокие проценты, а условия были настолько индивидуальными, что выделить их общую классификацию невозможно. Должника за неуплату могли даже казнить, лишить имущества или работы.

Самым популярным в России сейчас является потребительский кредит и его виды. Большинство банков самостоятельно выставляют все условия, но они редко так уж сильно отличаются. Его главные особенности – установка процента, просчёт графика платежей, чёткое определение сроков и суммы возврата. Он может быть залоговым или беззалоговым, краткосрочным (до 1 года), среднесрочным (до 3 лет), долгосрочным (свыше 3 лет).

Ссуда: понятие и классификация

В древние времена подобные долговые отношения были очень распространёнными. До появления денег главным товаром услуги были вещи, передающиеся на продолжительный срок. В условиях числилось возвращение её в нормальном состоянии. Конечно, соответствие должно быть с учётом временного старения. Если она в процессе использования пострадала, заёмщик обязан заменить на такую же или компенсировать ущерб.

Разница ссуды от кредита в том, что она не выдаётся банковской организацией. Кредитором может выступать физическое и юридическое лицо, что разительно отличает её от остальных финансовых структур. При заключении договора стороны могут договориться обо всём и в устной форме, но чаще пишется расписка, которая подтверждает их согласие с выдвинутыми условиями. В юридических отношениях всегда используется нотариальная поддержка, согласно которой прописываются условия сотрудничества.

Объектом может стать любая вещь, которая за продолжительный период использования заёмщиком не потеряет свою ценность. Ею может выступать недвижимость, даже комната или койко-место, транспорт, предметы быта. Можно считать, что она и послужила прообразом кредита, поэтому у них так много сходств.

Ссудный долг чаще всего выдаётся только на определённый срок, но может быть и бессрочным. Очень важным аспектом является то, что деньги возвращаются одной суммой по истечении срока действия договорённости. Нужно помнить и то, что отличаться ссуда может и формой выдачи – очень редко её предметом являются денежные средства.

Виды ссуды:

- имущественная;

- потребительская;

- банковская.

Ссудные отношения могут также подкрепляться залогом, гарантией (заверяется нотариально), страховкой, поручительством. Деньги можно получить на покупку недвижимости, автотранспорта, потребительские цели. Если это договор между юридическими лицами, финансы можно получить как на коммерческие цели, так и на пополнение финансового оборота. Это может спасти некоторых предпринимателей от банкротства, особенно если банки отказываются в помощи.

Ссуда имущества

Это получение любого предмета собственности (недвижимость, транспорт, бытовые предметы), которые по истечении срока использования возвращаются безвозмездно. Ссуда в Сбербанке подобного типа чаще всего выдаётся на владение помещением для частного предпринимательства. Клиент получает в пользование кабинет, кафе, ресторан или другой тип имущества и начинает собственное дело.

В договоре, который заключается между сторонами, прописывается срок использования. По его истечении заёмщик обязан вернуть его в надлежащем виде. Отличие от кредита в том, что за использование не платится процент. Сейчас это сотрудничество предлагается в виде специальных программ. Банк может поставить условие – какой вид предпринимательской деятельности будет вести здесь заёмщик. Его выдают и юридические лица для продвижения собственного дела.

Банковский кредит

Различия ссуды, займа и кредита могут не всегда быть заметными. Особенно если речь идёт о получении денежных средств. Процентная оплата не всегда фигурирует в договоре. Ссуда в денежном эквиваленте выдаётся на пополнение бюджета компаний, особенно в моменты кризиса, чтобы спасти их от банкротства.

Лицо или компания, получающее деньги от любой инстанции, имеет чётко фиксированные условия, которым необходимо следовать беспрекословно. Выплата денег может быть разделена, если кредитор поддержит это предложение. В случае его отказа нужно выплатить долг в чётко определённое время.

Некоторые компании за досрочное погашение займа могут устанавливать штрафы

Это прослеживается при процентной ставке, ведь чем дольше заёмщик использует денежные средства, тем больше зарабатывает ссудодатель. Сущность ссуды в этом вопросе немного другая, а важность сроков выплаты очень высока. Её редко удаётся продлить, чаще ссудодатель отказывается от подобного предложения, особенно если у него не складываются дружественные отношения с заёмщиком

Потребительский кредит

Различие с потребительским кредитом более выразительно. Ссуда редко предусматривает оплату использования денег. В отличие от неё, здесь деньги выдаются на любые потребности, можно не отчитываться об их использовании. Обязательства клиента – вернуть займ вовремя с учётом процентов, штрафа и пени, насчитанных за весь срок.

Преимущества микрозаймов

Микрозаймы предоставляют как физические, так и юридические лица. Популярные сегодня МФО успешно сочетают в себе преимущества всех описанных выше типов сделок:

- для оформления займов до 15000 рублей требуется только паспорт – заемщику не нужно подтверждать доход, собирать справки и искать поручителей;

- срочный микрозайм можно оформить дистанционно, через интернет. Услуга доступна в любом из онлайн-сервисов моментального кредитования при наличии доступа в интернет, действующего паспорта и мобильного телефона;

- высокий процент одобрения – до 90-95%. Получить микрозайм могут граждане с фактами просрочки в кредитной истории, официально неработающие лица, заемщики пенсионного возраста, студенты и другие категории клиентов, которым банки отказывают в кредитах;

- деньги перечисляются в течение 10-30 минут. Займ можно получить на банковскую карту, личный счет в банке, на электронный кошелек или через систему моментальных денежных переводов;

- максимальный кредитный лимит по срочным микрозаймам не превышает 15-30 тыс. рублей. Срок погашения по этому финансовому продукты не может превышать 15-30 дней;

- у заемщиков есть возможность оформить долгосрочный микрокредит на срок до 1 года и залоговые займы под залог имущества под сниженную процентную ставку от 0,24% в день.

- микрокредит возможно погашать досрочно – до 14 дней с момента оформления договора для этого не требуется предварительного уведомления кредитора.

Микрозаймы возможно пролонгировать на срок до 30 дней – неоднократно, но не более 7 раз в 2018 году и не более 5 раз – с 2019 года.

Недостатки срочного микрокредитования

- высокие процентные ставки – 1,5-2% в сутки – основной недостаток срочного микрокредитования;

- короткий срок погашения, который не позволяет эффективно использовать заемные средства и создает значительную нагрузку на бюджет заемщика;

Жесткие условия кредитования связаны с тем, что выдавая микрозаймы без тщательной проверки платежеспособности заемщиков, МФО заведомо рискуют не получить обратно свои деньги.

Чтобы снизить потери от выдачи безвозвратных микрозаймов, компании изначально эти риски закладывают в процентные ставки. Соответственно, оплачивать их приходится добросовестным заемщикам.

Что такое займ?

Займ – это передача займодавцем в собственность заемщику денег или вещей. При этом получившая сторона (заемщик) должна вернуть такую же сумму денег, которая была взята в долг, возможно, с начислением процентов. Если были переданы вещи, то их нужно вернуть в том же количестве, того же рода и качества, что и были получены.

Сторонами по договору являются граждане и юридические лица. Если стоимость договора составляет более 10-ти МРОТ, то письменное заключение сделки между гражданами обязательно. Когда одной из сторон в соглашении выступает юридическое лицо, то, независимо от суммы, договор должен быть исключительно в письменной форме.

Лучшие предложения по кредитам и займам:

Займ может быть беспроцентным (ссуда) или с уплатой процентов. Отсутствие в договоре соглашения о процентах не является препятствием для требования их уплаты займодавцем.

Однако соглашение будет считаться ссудой без процентов в случаях:

- если сделка заключена между гражданами на сумму менее 50-ти МРОТ, установленных законодательством;

- если не деньги, а вещи – это предмет соглашения.

Если в договоре не указан срок возврата денег или вещи, то заемщик обязан вернуть их по требованию займодавца, но не позднее 30-ти дней с момента требования.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Что такое займ в микрофинансовой организации?

Займ — это передача материальных объектов или денежных средств. Получателя, или заемщика, наделяют правом пользования заемными деньгами, имуществом. Займодатель вправе требовать возврат средств в том же размере, который был выдан. До момента передачи стороны определяют срок действия договора.

По займу можно получить как деньги, так и товары. Главное, чтобы цену за последние можно было выразить в деньгах.

К сторонам договора займа относят юридические и физические лица, государства, профсоюзы и другие объединения. При этом они имеют право давать взаймы только собственное имущество.

За использование занимаемых средств или товаров назначается плата. Она может быть выражена фиксированной суммой или в процентах от денег, которые берутся в долг. Существует безвозмездный займ — получатель после истечения срока возвращает только то, что занимал.

При этом оформление договора — необязательное условие. Чаще стороны ограничиваются устным договором. Тогда займ признается состоявшимся после передачи денег или имущества. Для собственной безопасности лучше оформлять договор даже в случае, если речь идет о бытовых операциях. Иначе при разногласии с займодателем будет сложно доказать свою правоту.

Формы займов

Как и кредит, займ делится на категории. Он может быть:

- скоротечным — до года;

- среднесрочным — от 1 до 3 лет;

- долговременным — до 30 лет.

Для первого вида займа поручитель не нужен. Человеку выдают небольшую сумму на основании минимального набора документов. Последняя форма, напротив, требует внимательности при оформлении. Клиент подготавливает обширный ряд документов. Банк вынужден тщательно проверять кредитную историю, чтобы исключить риски.

Также займы отличаются по гарантии возврата:

- Обеспеченный. Клиент общается с кредиторами, выдает документацию и подписывает имущество под залог.

- Необеспеченный. Возможна одна встреча с представителем банка. Поручители и залог отсутствуют.

В случае с последней формой займа не стоит надеяться на большую сумму. Обычно организации выдают не более 100 000 рублей, если нет поручителя.

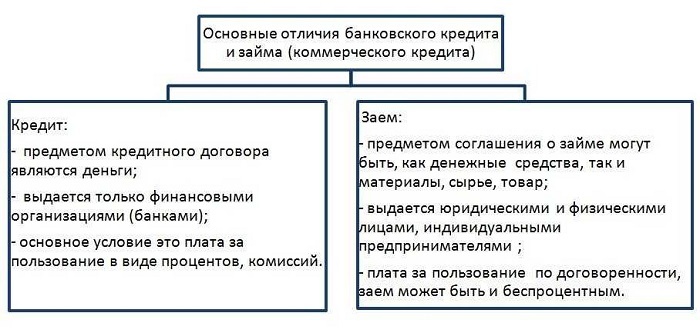

Отличия займа от кредита

Отличия кредитов банка от займов состоят в следующем:

1

Займы и кредиты предоставляются разными субъектами. Займ может выдавать физическое или юридическое лицо, тогда как кредит выдает только специальный участник рынка — финансовое учреждение.

2

Момент вступления соглашения в юридическую силу. В рамках займа права и обязанности сторон формируются в момент получения лицом средств от заимодавца. Договор на кредит вступает в силу с момента согласования всех существующих условий.

3

Займ может предоставляться бесплатно, тогда как кредитное соглашение формируется только на платной основе.

4

Регулирование правоотношений между сторонами займа осуществляется федеральными законами, тогда как действие договора на кредит — дополнительно нормативными актами Центрального Банка.

5

Кредитное соглашение оформляется только письменно. Договор займа можно составить в устной форме.

6

Кредит предполагает предоставление в долг только денег, предметом займа могут выступать любые материальные ценности.

А также разница между займом и кредитом заключается в сроке оформления соглашения. Займ можно получить в течение нескольких минут, тогда как оформление кредитного договора предполагает сбор заемщиком определенного пакета документов. Рассмотрение заявки по кредиту осуществляется в течение определенного периода и занимает, как правило, 1 — 2 рабочих дня.

Нарушение условий разных видов кредитного договора

Действующим законодательством предусмотрена ответственность за нарушения условий всех видов контрактов, в том числе и кредитных. Причем возлагается она как на кредитора, так и на заемщика.

Как уже отмечалось, к самым распространенным нарушениям заемщиков можно отнести использование кредита не по целевому назначению, несвоевременную оплату по кредиту, предоставление недостоверной отчетности, потерю обеспечения и т. д.

Кредитор может понести ответственность за неправомерное занижение стоимости залогового имущества, а также за невыдачу кредита в срок или уменьшение его суммы без оснований.

- Ответственность кредитора за нарушения договора кредитованияГражданский кодекс РФ предоставляет право заемщику потребовать от кредитной организации возместить ущерб, возникший из-за невыполнения ею обязанностей по контракту. Кроме этого, в отношении клиента работает закон «О Защите прав потребителей», потому что банк предоставляет заемщикам услуги, а значит, потребитель имеет право подать в суд на кредитора с иском о выплате компенсации.

- Ответственность заемщика за нарушения условий кредитного соглашенияЕсли заемщик не выполняет свои обязанности по контракту, то кредитор, кроме ранее указанных прав, также может потребовать выплатить неустойку. Ее размер рассчитывают исходя из последствий, которые возникли из-за невыполнения клиентом обязательств.

Суть кредита

Что такое кредит? Это определенный вид заемных отношений. Не так давно, примерно два десятка лет назад, понятия кредита, ссуды или займа были общими. Во всяком случае в законодательстве РФ. Сейчас их разделили и в финансовой документации больше не смешивают воедино. Формулировки «заем» и «кредит» описаны в Гражданском кодексе России (гл. 42).

Право выдачи кредитов дано российским банкам и другим организациям, которым эта деятельность разрешена.

Предметом договора о кредитовании (далее КД) являются финансовые средства, поэтому других сделок, не связанных с деньгами, быть не может.

Кредиты оформляют только на бумаге, все устные договоренности для этих случаев неправомерны.

Для выдачи денег финансовое учреждение потребует с заемщика соответствующие документы, подтверждающие его платежеспособность и ответственность.

Большинство кредитов клиенты возвращают не целиком, а по частям, в указанные сроки согласно графику их погашения. Банк составляет кредитный календарь, где все платежи распределяются по суммам и конкретным датам, нарушать которые нельзя.

Сразу после подписания договора вступают в силу отношения между кредитором и дебитором. Кроме финансовых аспектов (выдача-возврат), документом могут оговариваться правила расходования средств, ограничения по виду деятельности и т. п.

Если смотреть, чем отличается кредит от займа, то очевидны следующие факты.

Отдельным видом финансовых продуктов является овердрафт (кредитная линия). Для этого процесса характерны краткие циклы выдачи-возврата КС. В остальном овердрафт сходен с кредитом.

Что такое кредит

В дословном переводе с латинского Кредит (creditum) – это доверять. Это экономические отношения, в которых участвуют две стороны. При этом одна сторона передает другой ценности (деньги или ресурсы) на оговоренных условиях. Сегодня кредит – это форма обычной сделки, когда организация передает своему клиенту денежные средства на фиксированный срок, под проценты.

При этом важно учитывать, что условия по договору и способ возврата во многом зависят от вида кредита:

- экспресс

- потребительский

- автокредит

- ипотека

Финансовые компании, в рамках закона, предлагают условия, утвержденные внутренним регламентом. Однако общий процент не должен превышать установленного Центральным банком порога.

Ссуда и кредит: в чём разница

Главное отличие ссуды от кредита – безвозмездность использования. Она не ограничивается только банковскими структурами, участниками подобных долговых отношений могут стать и физические, и юридические лица. Договор между банком и заёмщиком никогда не заключается в устной форме. Ссуда же, наоборот, предусматривает такую возможность.

Если клиент берёт имущество в кредит, он выплачивает его стоимость, не возвращая его по окончании сотрудничества. Пункты договора также будут разными. При одалживании в виде ссуды, обе стороны отдельным пунктом оговаривают условия пользования вещью и случаи, когда договор может быть расторгнут. Обсуждается и состояние вещи – её пригодность до и после использования. Это очень важный аспект, ведь если не оговорить возможные проблемы, одна из сторон может быть несправедливо наказана, что приведёт к финансовым потерям. В договоре обсуждается и стоимость вещи, которая была получена, чтобы при порче имущества ссудодатель не потребовал больше, чем было заявлено изначально.

Таблица: чем отличается ссуда от кредита в банке.

| Особенности | Ссуда | Кредит |

| Инстанция | Между физическими лицами

Между юридическими структурами |

Только банковские организации |

| Обязательства сторон | Только условия возврата | Срок выплаты

Процентная ставка Схема возврата денег |

| Способ возврата долга | По истечении срока договорённости | Поэтапно по заранее составленному графику платежей |

| Способ заключения | В устной форме

В письменной форме |

В письменной форме |

Также в вопросе, чем отличается кредит от ссуды, имеет вес и способ разрешения проблем. Чаще всего, кредитные вопросы решаются в суде, если заёмщик не реагирует на предупреждения. В другом случае человек, выдающий в долг вещь, деньги или имущество, является непосредственным собственником. Оговорённые ранее условия, которые не были выполнены ссудополучателем, могут не использоваться в суде. Часто достаточно вызова правоохранительных органов, чтобы урегулировать появившиеся проблемы.

В чем сходство займа и кредита?

Но все же, между двумя этими понятиями, есть некое сходство:

- Предметом договора в том и другом случае могут выступать денежные средства. В основном это касается микрофинансовых компаний.

- В обоих случаях вам необходимо уплатить определенный процент за пользование заемными средствами, даже если договор займа заключен на беспроцентной основе.

- В конце срока заимствования, деньги должны быть возвращены кредитору в полном объеме.

- В том и другом случае есть возможность досрочного погашения обязательств. Условия досрочного погашения всегда прописывают в договоре, который вы получили на руки.

Займ или кредит: что лучше?

Отличия займа от кредита довольно существенны, для наглядности мы привели их в таблице:

| Критерий сравнения | Займ | Кредит |

| Предмет соглашения | Любые материальные ценности | Денежные средства |

| Суть соглашения | Выдается на условиях комиссии или бесплатно | Выдается на платной основе |

| Документы | Паспорт РФ | Паспорт РФ, справка с места работы |

| Срок рассмотрения заявки | До 30 минут | 1 — 2 рабочих дня |

| Сумма | От до 100 000 р. | от до 5 000 000 р. |

| Срок пользования деньгами | от 3 дней до 1 года | До 5 лет |

| Размер комиссии | от 0,5 до 2,2% в день | от 10 до 30% годовых |

| Порядок оформления | В офисе МФО или через интернет | В офисе финансового учреждения |

| Порядок погашения | Одним платежом с учетом комиссии, если иное не предусмотрено в соглашении | Постепенное погашение задолженности равными платежами с учетом процентной ставки |

| Проверка кредитной истории | Проводится выборочно | Проводится обязательно |

| Заемщик | Физ. лицо | Физ. лицо, Юр. лицо |

| Возраст физического лица | 18 — 80 лет | 21 — 70 лет |

Как видно из таблицы, займ — более простая и выгодная форма получения денежных средств. Заемщику не требуется собирать пакет документов, ждать проверки заявки и одобрения в течение нескольких дней. Займ могут получить все категории физических лиц, причем без посещения офиса финансового учреждения. Размер комиссии сопоставим с банковскими процентами исходя из срока пользования услугой.

Что лучше и выгоднее: кредит или ссуда

Что лучше, кредит или ссуда, судить очень сложно, ведь есть очень много нюансов в каждом из видов долговых услуг. При получении имущества выгода ссуды будет в том, что не нужно платить за его использование, только вернуть в надлежащем состоянии. То тогда клиент лишается своего права обладания, вынужден менять место работы или жительства, если это была недвижимость. Сложности есть и в принципе оформления договора, получить ссуду, особенно деньгами, намного сложнее, чем кредит.

Отношения должны быть крайне доверительными. Такие договоры не редкость у друзей, родственников и знакомых. Получить ссуду от банка очень сложно. Скорее всего, инстанция полностью проверит благонадёжность клиента, даже может потребовать составления плана по использованию помещения, денег или других вещей.

В свою очередь, главный недостаток кредита – необходимость тратить деньги на проценты. Но получение денег от банка под процент более реально, а учитывая современные упрощения процедуры заключения договора, человек может получить его, даже не имея официального дохода.

Разница между ссудой и займом будет более выразительна. Здесь невозможно определить превалирующую сторону, ведь это две совершенно разные услуги. С кредитными отличиями есть больше вопросов, которые будет полезно разузнать потенциальному заёмщику.