Что нужно знать о мультивалютных картах

Содержание:

- Мультивалютные карты в других банках

- Мультивалютная карта — храни валюту правильно

- Мультикарта ВТБ в чем подвох

- Для чего нужна мультивалютность?

- Преимущества и недостатки

- Списание средств

- 7 место. Премиальная (Фридом Финанс Банк) — Visa, MasterCard

- Пакет предлагаемых услуг и возможности мультикарты

- Как работает

- «Мультикарта» Премиальная от ВТБ-24

- Что такое мультивалютная карта, какие деньги на ней могут храниться

- Получение пластика

- Условия и тариф мультивалютной карты Тинькофф Блэк

- Как происходит оплата картой

- Как пополнить мультикарту VTB

- Плюсы мультивалютной карты

- Мультивалютная карта – стоит ли использовать

- Преимущества мультивалютной карты от Сбербанка

- Виды предлагаемых карт

- Почему Сбербанк перестал выпускать мультивалютные карты

Мультивалютные карты в других банках

Так как мультивалютные продукты пользуются завидной популярностью, многие банковские учреждения пополнили список своих предложений возможностью оформить МВК.

Тинькофф

Тинькофф предлагает всего одну карту, которая поддерживает одновременную работу нескольких счетов с разной валютой. Карта называется Тинькофф Black. На 2021 год этот продукт поддерживает самое большое количество разнообразной валюты – 30 иностранных единиц.

Программой можно воспользоваться бесплатно, соблюдая условия банка:

- иметь кредит или вклад в Тинькофф;

- держать на МВК не менее 30 тыс. в течение месяца.

В остальных случаях ежемесячная плата составит 99 рублей . Платить за каждый открытый счет не нужно — вы оплачиваете только один пластик.

Держатели МВК могут воспользоваться бонусными программами: процент на остаток, кешбэк.

Альфа-банк

МВК Альфа-банка поддерживают 5 валют, включая отечественную. Стоимость обслуживания пластика зависит от выбранной программы. Например, за первую карту Alfa Travel Premium плата не взимается вообще, а за стандартный Alfa Travel берется комиссия 100 рублей в месяц , если не соблюдены условия банка для бесплатного использования.

Альфа-банк позволяет клиентам получать вознаграждения в виде кешбэка и процентов на остаток, а также скидки на оплату товар и услуг, приобретаемых у партнеров банка.

Мультивалютная карта — храни валюту правильно

С каждым годом предложения банков для физлиц пополняются новыми банковскими продуктами и услугами. Часто изменениям-нововведениям подвергаются и пластиковые карты.

Какие-то из них становятся сразу популярными, какие-то, как, например, мультивалютная карта, несмотря на свою полезность, знакомы до сих пор лишь узкому кругу клиентов.

С её помощью можно хранить деньги в любой выбранной валюте. Конвертация из одного вида валюты в другой упрощается, появляется возможность пользоваться различными бонусами, накопительными счетами, прочими «плюшками», предлагаемыми банком.

Кстати, для юрлиц предусмотрена специальная банковская карта, корпоративная, позволяющая совершать безналичные валютные операции. По своей сути она аналогична чековой книжке, только с более широким функционалом.

При её наличии компании-держателю не надо покупать валюту для загранкомандировок, открывать специальный валютный счёт, декларировать свои валютные расчёты. Просто рассчитывайтесь корпоративной картой, а конвертация будет происходить автоматически.

Мультикарта ВТБ в чем подвох

ВТБ мультикарта дебетовая перезапускалась банком летом 2021 года – как и другие финансовые продукты.

Из положительных сторон перезапуска можно отметить:

- понизилась стоимость обслуживания (карта стала условно бесплатной);

- упростились правила начисления кэшбэка;

- упразднились требования к min. обороту для начисления кэшбэка.

К минусам, которые важно учитывать при оформлении мультикарты ВТБ, относятся:

- необходимость тратить от 5 000 рублей – для бесплатного обслуживания;

- отмена двух популярных пунктов повышенного кэшбэка (заправки и рестораны);

- снижение максимально допустимых ставок вознаграждения.

ВТБ отказался от трехступенчатой схемы привилегий, согласно которой максимальный уровень открывался при тратах от 75 000 рублей.

Новый карточный продукт стал более экономичным и простым.

Для тех клиентов, которые не хотят разбираться в способах извлечения выгоды это плюс.

Для клиентов, ожидающих от тарифа вариативного списка возможностей – минус.

Для чего нужна мультивалютность?

Для экономии на конвертации/обмене валют. Допустим, вы поехали за границу. И у вас с собой была карта Блэк рублевая. Если вы хотели снять наличные доллары или евро, или оплатить ими в магазине, сначала происходил внутрибанковский обмен рублей в валюту по курсу, а затем только проходила оплата/снятие валюты.

И если курс на момент операции не выгодный (а в нашей стране он прыгает как сумасшедший, и постоянно растет), то вы теряли свои деньги.

Почему лучше оплачивать мультивалютной картой, а не обычной рублевой.

Рассмотрим на примере:

Самая выгодная покупка всегда в валюте продажи (продают в долларах, вы покупаете в долларах).

Если оплату вы проводите рублевой картой:

то в этот момент происходит обмен рублей на доллары. Но фактическая конвертация (списание с вас денег) происходит не сразу, а в течение нескольких дней. Продавцу доллары поступают сразу, но сумма за них в рублях с вас спишется через 1-2 дня, и если через 2 дня курс увеличится, то списано с вас будет больше.

Сначала сумма в рублях блокируется системой, зависает на 1-2 суток, затем операция платежной системой подтверждается, и рублевая сумма списывается больше, если курс изменился. А курс меняется постоянно, вы сами видели в обменниках как плавает курс. И уж точно не в сторону уменьшения.

Если оплату вы проводите мультивалютной картой (с долларового счета):

- сначала вы переводите с рублевого счета на долларовый деньги (делаете обмен), причем сразу по тому курсу, который есть сейчас

- затем платите с карты сразу в долларах без каких-либо конвертаций

Или тоже хороший вариант. Вы заранее, за несколько месяцев или перед поездкой, зачислили на счет в долларах деньги (положили наличными через банкомат, или перевели с рублевого счета этой же карты) и они уже у вас есть. Вас не волнует разница курсов, у вас есть запас для трат и оплат.

Еще раз:

Преимущества и недостатки

Мультивалютные карты ВТБ хвалят одни клиенты банка, а другие всячески отговаривают от оформления. Связано это не с разными условиями или параметрами карточек для определенных лиц, а с запросами, потребностями и возможностями последних. Поэтому решать, что весомее – преимущества или недостатки, необходимо каждому в конкретном случае.

| Преимущества | Недостатки |

|---|---|

| Выгодные тарифы за обслуживание | Двойная конвертация |

| Возможность оформления до пяти дополнительных карт | Определённый порядок снятия средств |

| Дополнительные скидки и участие в бонусных программах | Конвертация происходит по действующему курсу, что не выгодно клиенту |

| Нет необходимости искать пункт обмена валют за границей | Невыгодная оплата за обслуживание при редком использовании карты |

| Достаточно денежных средств, даже если запрашиваемая валют закончилась, есть другая |

Если человек использует карту по территории России и выезжает лишь 1-2 раза в год за границу, то содержать пластик не рентабельно. Если командировки, траты за рубежом (даже заказ и оплата онлайн) осуществляются часто, то тогда имеет смысл приобрести мультивалютную карту ВТБ.

Списание средств

Еще одним часто встречающимся вопросом является то, каким образом происходит списание, когда средств на счете недостаточно? В подобной ситуации денежные средства списываются с других счетов, разумеется, с конвертацией. В данном случае имеется несколько вариантов развития ситуации. К примеру, «Межрегиональный банк» самостоятельно определяет порядок очередности тех или иных счетов. В остальных случаях такой параметр может задаваться изначально. По этой причине, если человек имеет такую карту, то ему придется внимательно следить за присутствием средств на необходимом счете.

7 место. Премиальная (Фридом Финанс Банк) — Visa, MasterCard

Рекомендовано для вас

Как выбрать банковскую карту для поездки за границу и пользоваться ей в путешествии

Семь лучших мультивалютных карт в 2021 году

В России начал действовать запрет на размещение уличных табло с курсами валют

Как можно увидеть из рейтинга, мультивалютные карты обычно доступны только премиальным клиентам. Предложений для массового клиента немного — среди них выделяются Тинькофф Блэк и карта Альфа-Банка. Они вполне подойдут для оплаты покупок в любой стране мира, а их условия позволяют оформить карту любому человеку.

Сравнить условия мультивалютных карт разных банков вам поможет таблица:

| Название, банк, платежная система | Доступные валюты | Снятие наличных | Стоимость обслуживания |

| Тинькофф Блэк — Visa, MasterCard | Рубли, доллары США, евро, фунты стерлингов | В любых банкоматах — бесплатно при сумме от 3 000 рублей | Бесплатно при остатке от 30 000 рублей или активной подписке Тинькофф Про, иначе — 99 рублей в месяц |

| Alfa Travel (Альфа-Банк) — Visa | Рубли, доллары США, евро | В банкоматах Альфа-Банка и партнеров, конвертация — 5% | Бесплатно |

| Citi Priority (Ситибанк) — MasterCard | 17 валют, в том числе рубли, доллары США, евро, фунты стерлингов, швейцарские франки и иены | В любых банкоматах — бесплатно | Бесплатно при среднемесячном остатке от 1 500 000 рублей или сумме покупок от 75 000 рублей, иначе — 300 рублей в месяц |

| Банк в кармане Платинум (Русский Стандарт) — Visa, MasterCard | Рубли, доллары США, евро | В любых банкоматах — бесплатно 2 раза в месяц на сумму до 100 000 рублей | Бесплатно при сумме остатков на всех счетах в РСБ от 1 000 000 рублей, иначе — 999 рублей в месяц |

| Комфорт (БКС Премьер) — Visa | Рубли, доллары США, евро, дополнительно — фунты стерлингов и швейцарские франки | В любых банкоматах — бесплатно | бесплатно при среднемесячном остатке от 300 000 рублей, покупках от 30 000 рублей в месяц или поступлении зарплаты от 30 000 рублеЙ, иначе — 250 рублей в месяц |

| Москарта (МКБ) — Visa, MasterCard | Рубли, доллары США, евро | В банкоматах МКБ, Альфа-Банка, ЮниКредита и Райффайзена | Бесплатно при сумме трат от 30 000 рублей, поступлении зарплаты от 30 000 рублей или ежемесячном остатке на карте или вкладе от 50 000 рублей, иначе — 99 рублей в месяц |

| Премиальная (Фридом Финанс Банк) — Visa, MasterCard | Рубли, доллары США, евро | В любых банкоматах — бесплатно до 500 000 рублей | Бесплатно при покупках или поступлениях от 30 000 рублей в месяц, иначе — 99 рублей в месяц |

Мультивалютная карта — это удобный вариант для тех, кто часто путешествует

При ее выборе обратите внимание на количество доступных валют и способы переключения между ними, комиссию за конвертацию и условия снятия наличных. Также важны и другие параметры — например, стоимость обслуживание, проценты на остаток и бонусы за покупки

Среди мультивалютных карточек наиболее интересно выглядит Тинькофф Блэк. Она предлагает более 30 разных валют, между которыми можно переключаться в любое время — от долларов США и евро до израильских шекелей и индийских рупий. Сумму, эквивалентную трем тысячам рублей или более, можно бесплатно снять в любом банкомате. Однако, проценты на остаток и бонусы за покупки действуют только для рублей, долларов и евро.

Экспертное мнение

Мультивалютная карта удобна тем, что позволяет соединить в одной несколько валютных счетов. Тем, кто активно путешествуют по миру – бизнесменам, людям творческих профессий, журналистам, трэвел-блогерам – она поможет избежать многих проблем с конвертацией валют, переплатами за обслуживание, запоминанием разных пин-кодов.

Смена счетов с разными валютами происходит автоматически или в ручном режиме, а обмен между счетами происходит по более выгодному курсу, чем при оплате покупки или обмене наличной валюты.

В то же время в работе с мультивалютной картой есть и определенные риск:

- Утеря карты. В этом случае вы лишаетесь доступа сразу ко всем счетам во всех валютах

- Забыли пин-код. То же самое – вы на длительное время потеряете доступ средства

- Внутренний курс банка не всегда выгоден для клиента

- Стоимость обслуживания часто дороже, чем у нескольких карт с теми же валютами

- На валютные счета могут не распространяться кэшбэк и другие бонусы

Вывод: как и с любыми другими картами, с мультивалютной следует обращаться очень внимательно.

Владимир Гендлин

Коммерсантъ

Пакет предлагаемых услуг и возможности мультикарты

«Мульти» означает много. Само название карты подразумевает предоставление максимально широкого пакета услуг: возможность финансовых поступлений из любых источников (пенсия, зарплата и т.д.); накапливание средств на карте в течение неограниченного времени; мгновенный перевод средств на карточки любого типа иных банков; оплата любых видов коммунальных услуг и многое другое. Настолько широкий круг возможностей, какой предоставляет Мультикарта, встречается достаточно редко.

Мультикарта ВТБ 24 имеет один из самых больших месячных лимитов накопления и расходования личных средств. В течение календарного месяца можно накапливать до 1 миллиона рублей и снимать до 2-х миллионов. Для удобства пользователей предоставляется целый ряд дополнительных услуг, например, возможность оформления на один банковский счет до 5 банковских карт, наличие личного онлайн кабинета и прочее

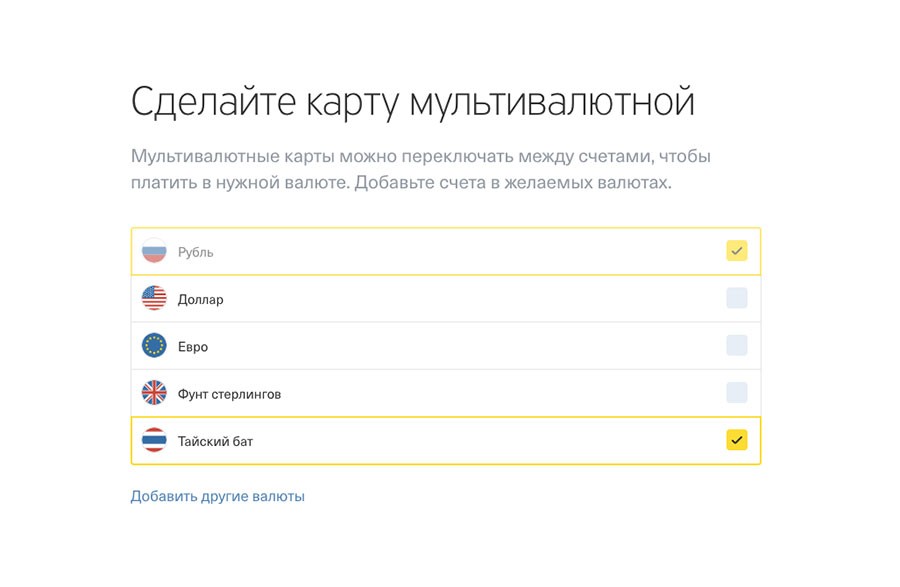

Как работает

Оформляя карту, пользователю необходимо указать счета, помимо рублевого.

В этом случае клиент сможет получить мультивалютную карту Тинькофф банка. После этого необходимо будет ее активировать в личном аккаунте клиента на официальном сайте или мобильном приложении. Завершающий этап – придумать свой пин-код.

Если у клиента уже есть какой-либо банковский продукт банка Тинькофф, сделать карту мультивалютной не составляет особого труда, но если карточки нету, то обязательно оформите карту.

Для этого необходимо выполнить несколько несложных действий:

- Авторизоваться на сайте.

- В левой части сайта в разделе выбрать дебетовую карту и перейти в опцию «Действия».

- Нажать по вкладке «Сделать карту мультивалютной».

- Указать необходимую валюту.

- Операцию подтвердить с помощью присланного sms-уведомления.

Еще один альтернативный способ – найти опцию, которая находится под названием дебетовой карты, — «Счет в другой валюте».

Для смены вида валюты на пластиковой карте, необходимо найти опцию «Действия», далее подраздел «Привязать к счету в другой валюте», выбрать необходимый вариант из предложенных. При необходимости указать название каждому из счетов для избежания путаницы при использовании.

В личном кабинете можно производить обмен валюты. Аналогичные действия пользователь сможет произвести в мобильном приложении.

«Мультикарта» Премиальная от ВТБ-24

Варианты выпуска — Visa Gold, MasterCard World.

Данный продукт не является в чистом виде «мультивалютным», но карточка имеет привязку к одному из трех валютных счетов – рубли, доллары, евро, а в рамках «пакета услуг» можно бесплатно выпустить дополнительный пластик.

Комиссия за снятие средств в банкоматах иных финансовых учреждений – 1% (минимально – 300 рублей).

Преимущества:

- бесплатный выпуск;

- имеет электронный чип;

- возможность бесконтактной оплаты;

- большой выбор опций в зависимости от потребностей клиента (CashBack — до 2%, CashBack по категориям «Авто» или «Рестораны» — до 10%, «Коллекция» — до 4%, «Путешествия» — до 4%);

- начисление процентов на остаток денежных средств – от 0,01% (оборот от 5 000 до 14 999 рублей) до 10% (оборот от 75 000 рублей);

- бесплатное смс-информирование;

- стоимость годового обслуживания – 2 998 рублей;

- бесплатное предложение по получению 5 дополнительных карт.

Недостатки:

стоимость подключения опции «Мультикарта» оплачивается отдельно — 249 рублей (единоразово).

Что такое мультивалютная карта, какие деньги на ней могут храниться

Мультивалютный счет, что это такое и как им пользоваться можно описать одной фразой – вместо одной валюты на нем содержится несколько (как правило, 3, но есть предложения и с 10). Вкладчик получает страховку на случай резкого обесценивания одной из валют, входящих в портфель.

Смысл этого предложения со стороны банков в том, что с помощью одной карты клиент может распоряжаться рублевым, долларовым и счетом в евро. Я не случайно упомянул их именно в таком порядке. Несмотря на название «мультивалютная», в большинстве банков поддерживается работа только с ними. Есть и исключения, например, в дополнение к перечисленным доступны фунты стерлингов. Если нужно оплатить что-либо, например, в латвийских латах, то без конвертации не обойтись. Как происходит процесс конвертации и оплаты товаров/услуг рассматривать будем чуть позже.

Из преимуществ выделю:

- Удобство использования. Не нужно заводить 3 карты под каждую из валют, запоминать пин-коды. Одна карта, один пин-код – возможность работать с 3 валютами;

- Экономия на обслуживании. Конкретные примеры рассматривать будем чуть ниже, но в целом мультивалютные карты банков в обслуживании обходятся гораздо дешевле, чем суммарная стоимость обслуживания трех отдельных карт;

- Облегчается процесс перевода средств между своими счетами (открытыми в разных валютах);

- Для путешественников это просто незаменимый вариант. Если в стране принимаются к оплате доллары или евро, вы экономите на двойной конвертации. Если такой возможности нет, и рассчитываться можно только местными деньгами, то экономия все равно есть, так как доллары сразу будут переведены в местную валюту. В случае с российской валютой сперва идет конвертация в доллары, а уже потом в местные деньги.

Существенных недостатков я выделить не могу. Разве что нужно следить за балансом всех счетов, привязанных к пластику, чтобы списание денег производилось с нужного счета, не затрагивая остальные. Но это и недостатком-то назвать сложно.

Возможность оформления такой карты предлагают не все банки, но на территории России с десяток достойных предложений найти можно.

Получение пластика

Этот процесс идентичен у всех банков:

- Выбираете банк, внимательно оцениваете условия;

- Подаёте заявку. Это лучше и удобнее сделать онлайн, но можно и лично посетить офис. При подаче заявки указывается личная информация, данные по регистрации, платёжная система карты. Здесь же задаете город, в котором собираетесь получать её.

- Срок принятия решения банком и изготовление занимает от 3 рабочих дней до 2 недель. О том, что все готово, банк проинформирует вас СМС-сообщением.

- Последний этап – уточняете в банке, какой именно набор документов нужен для получения (чаще всего, требуется только паспорт). Идете в отделение или ждете курьера в удобном для вас месте в указанное время, подписываете договор и тут же получаете карточку.

Если у банка нет курьерской доставки, как минимум один раз в банк сходить придется, несмотря на то, что заявку вы подавали онлайн.

Условия и тариф мультивалютной карты Тинькофф Блэк

При привязке к счетам в нескольких валютах условия и тариф карты Тинькофф Банка не меняется. Она выпускается и доставляется клиенту бесплатно. По желанию можно заказать выпуск дополнительных карточек для близких или себя. Платить за их изготовление также не надо.

Основные условия и тарифы по мультивалютной карте Tinkoff Black

- Ежемесячное обслуживание – 99 р. в месяц за рублевый счет и бесплатно – для валютных счетов. Плата не взимается при активном кредите, вкладе на 50 тыс. р. и больше, а также при неснижаемом остатке на рублевом счете свыше 30 тыс. рублей. Также можно сделать бесплатной свою мультивалютную карту, сменив тариф на 6.2. Подробнее рассказывали в обзоре карты.

- Проценты на остаток – 5% в рублях и 0.1% в долларах, евро. Для получения процентов с рублевого счета надо потратить за месяц минимум 3 тыс. р., а с долларового или евро счета – сделать любую покупку. По акциям ставка по рублевому счету может возрастать до 10% до конца 2019 года. На сумму от 300 тыс. р. или 10 тыс. долларов/евро процентов нет.

- Кэшбэк 5% — в 3 выбранных категориях, 1% — за остальное. Партнеры банка выплачивают дополнительное вознаграждение в размере 3-30%.

- Возможность до 20 тыс. р. в месяц отправить на любую другую карту без комиссии. Переводы возможны только с рублевого счета. При превышении бесплатного лимита комиссия 1,5%, мин. 30 р.

- SMS-информирование о пополнении и выпуске/перевыпуске – бесплатно. За сообщения об операциях плата составляет 59 р. Push-уведомления бесплатно!

- Снятие в банкоматах Тинькофф – бесплатно. Без ограничений по минимальной сумме, но в пределах до 500 тыс. р., 5 тыс. долларов/евро.

- Условие действует при сумме операции от 3 тыс. р., 100 долларов или евро. Максимум за месяц без комиссии можно снять 150 тыс. р., 5 тыс. долларов или евро.

Всем клиентам Тинькофф бесплатно доступно использование приложения для смартфонов, а также веб-версии интернет-банка на сайте.

Смотреть полные условия на сайте банка

Как происходит оплата картой

Выбор валюты для оплаты зависит от предоставляющего услугу банка и может осуществляться двумя способами:

- Автоматически – карта сама выберет валюту счета к платежу: в России с карты будут сниматься рубли, в США – доллары, а в странах Европы снимутся евро;

- Выбор валюты осуществляется самим пользователем вручную.

При автоматическом выборе в случае отсутствия нужной валюты на одном из счетов в момент оплаты, деньги конвертируются с приоритетного счета, если же и на нем средств не хватает, то деньги конвертируются со следующего по приоритетности валютного счета. Очередность счетов, с которых берутся деньги в таких ситуациях обычно указывается в договоре.

Как пополнить мультикарту VTB

Для пополнения мультикарты ВТБ можно использовать несколько разных способов:

- Безналичные переводы прямо на карточный счет. Если средства перечисляются из другого банка, то будет взиматься комиссия. Если же перевод совершается со счета клиента ВТБ, то это бесплатная операция.

- Пополнение в кассе банка. Для этого способа при себе нужно иметь нужную сумму, непосредственно саму карту и паспорт гражданина РФ. Достаточно посетить любое отделение банка и попросить менеджера пополнить платежное средство.

- Пополнение в банкомате. Подходят только те банкоматы, которые могут принимать деньги.

- Пополнение в терминале. Самый распространенный вариант.

Найти банкоматы и отделения ВТБ можно при помощи специального сервиса на сайте банка:

Плюсы мультивалютной карты

Карточка с несколькими валютными счетами имеет следующие преимущества:

- Беспрепятственное использование за границей. При оплате или снятии денег терминал или банкомат за рубежом снимет деньги с нужного счета исходя из страны пребывания и используемой в ней валюты. Не нужно пользоваться пунктами обмена за рубежом;

- Нет необходимости заводить несколько карт по каждой валюте и запоминать по каждой пин-код;

- Экономия на обслуживании карты. Плата за выпуск и годовая комиссия снимаются только один раз с одной карты. При выпуске нескольких карт по каждой валюте за выпуск и годовое обслуживание нужно заплатить столько раз, сколько выпущено таких карт;

- Удобство перевода с одного валютного счета на другой с помощью интернет-банкинга;

- Возможность оплачивать счета в валюте с карты, что невозможно по карте только с рублевым счетом.

Все перечисленное дает преимущества мультивалютным картам перед обычными при частых путешествиях заграницей или в деловых командировках. Картой удобно расплачиваться за покупки. При редких выездах за рубеж можно пользоваться только счетом в рублях, а перед поездкой пополнить карту в евро или долларах

Важно следить за тем, по какому счету списываются деньги, чтобы не произошло списаний по невыгодному курсу

Мультивалютная карта – стоит ли использовать

Чрезвычайно приятно, что банки стремятся удовлетворить потребности своих клиентов и позволяют им совершать покупки за рубежом без двойной конвертации валюты и дополнительных комиссий.

В первую очередь, мультивалютная карта будет выгодна тем, кто путешествует по странам, где действующей валютой является евро, доллар США, британский фунт или швейцарский франк. Однако, проблема дорогостоящих безналичных платежей по-прежнему касается более экзотических направлений и европейских стран, которые не входят в зону евро.

Если вы часто посещаете такие места, попробуйте использовать местную валюту или завести карту Revolut. Тот факт, что мультивалютные карты появились на отечественном банковском рынке, вселяет надежду, что в будущем их возможности также будут распространены на другие валюты.

Преимущества мультивалютной карты от Сбербанка

Мультивалютные карты Сбера несколько отличаются от аналогичных продуктов на финансовом рынке. С 2016 года кредитной организацией было принято решение о выпуске дебетовых платежных инструментов, которые могут быть открыты только с одним валютным счетом. Вероятно, это было связано с нестабильностью курса рубля, которая приводила к различным сложностям при конвертации денежных единиц между внутренними счетами. По другой версии отказ от общепринятых мультивалютных продуктов был вызван многочисленными техническими неполадками и жалобами от клиентов.

Хотя в настоящее время классические мультивалютные дебетовые карты Сбербанка не выпускаются, организация предложила своим клиентам в какой-то степени аналогичный продукт. Можно оформить дебетовки в трех валютах: рублях, долларах или евро. Так как это наиболее распространенные денежные единицы в мире, клиенты финансовой организации довольны спектром предоставляемых возможностей.

Оформить карту можно с одним валютным счетом

Оформить карту можно с одним валютным счетом

Виды предлагаемых карт

Теперь рассмотрим, какие предложения по работе с валютными картами приготовил Сбербанк для физических лиц. Клиенты могут оформить либо дебетовые, либо кредитные карточки в зависимости от своих потребностей. Предложения банка периодически обновляются и публикуются на официальном сайте.

Дебетовые

Дебетовые карточки служат исключительно для оплаты товаров и услуг, а также для получения наличных денег с помощью банкоматов. Такие платежные инструменты дают возможность распоряжаться денежными средствами в пределах доступного остатка на счете.

Mastercard с большими бонусами

Работает на базе платежных систем Виза и МастерКард. Годовое обслуживание карточки обойдется в 4900 руб. за основную и 2500 руб. за дополнительные. Такие суммы объясняются выгодными бонусными зачислениями, доступными клиентам. Также нужно отметить, что в этом предложении предоставляются сравнительно широкие лимитные рамки и различные бесплатные услуги. Другие преимущества:

- возможность снятия в банкоматах и кассах Сбера до 500 000 руб. ежедневно и до 5 000 000 в месяц без каких-либо комиссионных сборов;

- бесплатное смс и e-mail информирование;

- бесплатный индивидуальный карточный дизайн;

- 10%-е бонусы за все покупки, произведенные с помощью безнала и 30%-е — за покупки у партнеров.

Сбербанк предлагает на выбор несколько платежных систем

Сбербанк предлагает на выбор несколько платежных систем

Золотая карта

Работает на базе трех основных платежных систем: Виза, МастерКард и Мир. Однако валютные счета доступны только по первым двум. Годовое обслуживание Золотой карты составляет 3000 руб. за основную и 2500 руб. — за дополнительные. Плановый перевыпуск карты производится бесплатно спустя три года пользования. Клиенты «Золотой карты» могут хорошо экономить, накапливая бонусы «Спасибо» в размере от 5 до 30% и расплачиваясь ими в магазинах-партнерах.

Классические карты

Одними из самых популярных карточных продуктов Сбербанка являются классические карточки. Сейчас банк выпускает три вида таких платежных инструментов:

- стандартную, работающую на платежных системах Мир, Виза и МастерКард;

- с дизайном на выбор, работающую на Визе и МастерКарде;

- с индивидуальным оформлением, работающую только на системе МастерКард.

Перечисленные карты можно оформить в рублях, долларах или евро. За их обслуживание в первый год взимается 750 руб., а в последующие — 450 рублей. Единственное исключение — за открытие карты с клиентским дизайном придется дополнительно заплатить 500 руб. Плюс карты — начисление бонусов в размере до 30% за совершение покупок у партнеров. А вот снятие наличных здесь ограничено — доступна лишь сумма до 150 000 руб. в день.

Сбербанк разработал совместную программу с Аэрофлотом

Сбербанк разработал совместную программу с Аэрофлотом

Карты группы «Аэрофлот»

Сбербанк предлагает три типа карт этой серии. Они имеют различные условия пользования, которые мы рассмотрим подробнее. Общей чертой этих платежных инструментов является то, что в рамках программы лояльности клиентам начисляются не бонусы «Спасибо», а мили. Кроме того, все три карты работают на основе платежной системы Виза и переоформляются бесплатно после трех лет пользования.

| Классическая карта Аэрофлот | Золотая карта Аэрофлот | Карта Аэрофлот Signature | |

| годовая стоимость обслуживания, руб. | 900 — в первый год обслуживания 450 — в последующие |

3500 | 12 000 |

| начисляемые мили за каждые потраченные 60 руб. | 1 | 1,5 | 2 |

| ежедневный лимит на снятие наличных | 150 000 | 300 000 | 500 000 |

Моментальная карта

Главные преимущества рассматриваемой карточки — бесплатное обслуживание и быстрое оформление. Ее можно получить на руки уже в день обращения, а само изготовление занимает буквально 10-15 минут. Карточка работает с тремя стандартными платежными системами: Виза, МастерКард и Мир. Лимит на снятие наличных — 50 000 руб. в день. За покупки у партнеров можно получить бонусы в размере до 30%.

К сожалению, для работы с валютой иностранных государств Сбербанк выпускает только дебетовые платежные инструменты. Однако это обстоятельство нисколько не мешает организации сохранять лидирующие позиции на рынке финансовых услуг. Кроме того, оказываемые в рамках валютных операций услуги отличаются высоким уровнем сервиса.

Почему Сбербанк перестал выпускать мультивалютные карты

Официального ответа, почему в Сбербанке нет МВК, организация не дает. По одной из версий, это связано с нестабильностью курса, что вызывает сложности при обмене валюты между внутренними счетами.

По другой, отказ от мультикарт связан с частыми техническими неполадками, на которые жаловались клиенты банка: по отзывам держателей МВК, при оплате одним валютным счетом, деньги списывались с другого. Несмотря на то, что техподдержка оперативно устраняла все проблемы, клиенты все равно оставались недовольны.

Ответа на вопрос, возобновится ли выпуск МВК в Сбербанке, также нет. Однако, учитывая популярность мультивалютных продуктов, велика вероятность, что в скором времени Сбербанк позволит своим клиентам иметь на одном пластике несколько счетов с разными денежными единицам.