Как заполнить 3-ндфл и получить несколько налоговых вычетов

Содержание:

- Как пройти регистрацию прибывающих в Российскую Федерацию из-за границы?

- Примеры заполнения

- Кому нужно заполнять 3-НДФЛ декларацию?

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- В каких случаях подается декларация

- Кто обязан сдавать декларацию 3-НДФЛ

- Как подать декларацию 3-НДФЛ

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Раздел 2 “Расчет налоговой базы …” декларации 3-НДФЛ

- Налоговые вычеты и их виды

- Заключение

Как пройти регистрацию прибывающих в Российскую Федерацию из-за границы?

Постановление Главного государственного санитарного врача Российской Федерации от 27.07.2020 № 22 устанавливает обязанность для российских граждан проходить регистрацию на сайте госуслуг перед возвращениеv из зарубежных стран. Заполнить анкету прибывающего на территорию РФ нужно до посадки в самолет и регистрации на рейс в точке вылета, но после покупки авиабилета.

Данное правило было установлено еще летом прошлого года и продолжает действовать в 2021 году. Страны начинают открывать свои границы, однако пандемия коронавируса не заканчивается, а потому сохраняется обязанность по заполнению анкеты прибывающих и прохождению тестирования на ковид после прилета.

Результатом регистрации является оформленный pdf файл, который можно сохранить на свой телефон для предъявления при прохождении санитарного контроля перед посадкой в самолет. Также данный файл можно распечатать и показать в бумажном виде.

Если у гражданина РФ есть выход в интернет и устройство, с которого можно зайти на сайт госуслуг (телефон, ноутбук), то процедуру регистрации можно пройти самостоятельно, заполнив анкету. Если такой возможности нет, то можно обратиться за помощью в справочную службу аэропорта вылета — узнать, где можно найти сотрудников, которые помогут заполнить анкету прибывающего из-за границы. Лучше позаботиться об этом заранее, приехать в аэропорт пораньше, чтобы успеть пройти все необходимые процедуры.

Для регистрации необходимо наличие личной записи на Портале госуслуг, при этом достаточно будет даже неподтвержденной записи для заполнения анкеты.

Как заполнить анкету на сайте госуслуг — пошаговая инструкция

Для заполнения анкеты необходимо перейти на сайт госуслуг — прямая ссылка. Можно самостоятельно найти услугу, забив в строку поиска «регистрация прибывающих в Российскую Федерацию».

После нахождения нужной услуги необходимо нажать «Заполнить анкету» и заполнить пять разделов:

|

Раздел 1. Персональные данные |

Если учетная запись на госуслугах подтверждена, то реквизиты автоматически вставляются в строки анкеты – следует проверить, правильно ли заполнены поля.

Поменять данные можно, перейдя в настройки аккаунта. Если запись не подтверждена, предварительно нужно заполнить реквизиты. В этом же разделе следует загрузить свое фото, требования к которой следующие – лицо анфас, расположенное в установленных границах. Можно сфотографировать себя на телефон и тут же загрузить фото в анкету. |

|

Раздел 2. Данные о пребывании за границей |

В этом разделе анкеты следует заполнить:

|

|

Раздел 3. Симптомы заболевания |

Наличие симптомов (кашель, одышка, боль в горле, насморк, температура) отмечается пунктом «да», их отсутствие обозначается «нет».

При нажатии на да, открывается список симптомов, где нужно выбрать те, которые имеются на текущий момент, а также обозначить температуру. |

|

Раздел 4. Данные о детях |

В четвертом разделе анкеты прибывающих в РФ заполняются сведения о несовершеннолетних детях, которые возвращаются из-за границы вместе с заявителем.

Для каждого ребенка до 18 лет нужно заполнить:

|

|

Раздел 5. Информирование |

В этом разделе анкеты следует поставить две галочки, о том, что ознакомлен о своей обязанности после прилета сдать тест на коронавирус и загрузить его результаты на госуслуги, а также о подтверждении заполненных данных. |

Для завершения регистрации следует нажать на синюю кнопку «Сохранить». Результат сохранения — файл pdf с заполненной анкетой прибывающего в РФ, которую нужно сохранить на свой телефон.

Пример заполнения при возвращении на территорию РФ из Турции

Ниже приведен образец заполнения анкеты при прохождении регистрации при возвращении в Российскую Федерацию из Турции:

Примеры заполнения

Для оформления вычета воспользуйтесь формой 3-НДФЛ, а также взять у работодателя справку о доходах 2-НДФЛ, где будут зафиксированы все доходы и уплаченные налоги. Она потребуется для записи данных внутри бланка. Рассмотрим, какие требования предъявляют налоговики к форме на получение налогового вычета.

Первая страница формы заполняется всеми одинаково: и теми, кто оформляет вычет, и теми, кто отчитывается о доходах

Вычеты за приобретение жилья

Вычет за покупку жилья относится к самым популярным, так как его сумма всегда получается довольно значительной. Однако чтобы его получить, придётся хорошо поработать: все суммы гражданин должен внести сам. Рассчитать значение вычета тоже придётся самостоятельно, а налоговая служба только проверит правильность вычислений. В случае ошибок — отказ и необходимость подавать заявление повторно.

Право на оформление вычета на жильё лимитировано и даётся только 1 раз на всю жизнь, пользоваться им повторно нельзя.

После заполнения первого листа гражданин, претендующий на вычет за покупку жилья, переходит к странице Д1. Здесь нужно указать данные об объекте собственности, в частности «код наименования объекта». Это просто: у каждого вида жилья свой код:

- 1 — дом;

- 2 — квартира;

- 3 — комната;

- 4 — доля (дома, квартиры, комнаты, земельного участка);

- 5 — земельный участок для строительства;

- 6 — земельный участок с купленным жилым домом;

- 7 — земельный участок и жилой дом.

В «Признаке налогоплательщика» также указываются коды:

- 01 — собственник;

- 02 — супруг собственника;

- 03 — родитель/опекун несовершеннолетнего собственника.

В следующих полях нужно указать данные из кадастрового паспорта объекта и общий размер затрат. Налоговой службе нужно подтверждение расходов: это может быть расписка, квитанция или платёжное поручение из банка. Вычет получают только в размере уплаченного за год НДФЛ. Поэтому если общая сумма вычета превышает сумму подоходного налога, часть средств придётся перенести на следующий год.

Вычет на ребенка

Законом также предусматриваются так называемые «детские вычеты»: возможность уменьшить сумму выплаченного налога за воспитание и содержание несовершеннолетних детей. Эта сумма фиксированная — 1400 рублей в месяц за первого ребёнка и 3000 рублей за любого следующего (действительно на 2018 год). То есть, за год семья с одним ребёнком может вернуть 1400 х 12 = 16 800 рублей, а семья с двумя детьми: (1400 х 12) + (3000 х 12) = 52 800 рублей.

Для оформления также нужно воспользоваться той же формой — лист Е1.

Социальные вычеты оформляются с помощью 3-НДФЛ — лист Е1

Вычет при продаже автомобиля

При продаже автомобиля гражданин обязан составить декларацию в том случае, когда владел им меньше 3 лет. От полученного дохода он должен заплатить налог. Но законодательство предусматривает возможность снизить его, то есть, по факту получить налоговый вычет. Правом можно пользоваться 1 раз в год.

Законом установлен не облагаемый налогом минимум — 250 тысяч рублей. Исчисление дохода, полученного от продажи автомобиля, происходит как разница между ценой, за которую владелец продал транспортное средство и 250 тысячами рублей.

Предположим, Иван Смирнов продаёт автомобиль, на котором ездил 2 года, за 600 тысяч рублей. Подоходный налог он будет платить не от 600 тысяч, а от 350 000, за разницей не облагаемого налогом минимума (600 000 — 250 000). То есть, не 78 000 рублей, а 58 500 рублей.

Вычет при продаже недвижимости

С продажей домов и квартир ситуация такая же, как с транспортом — можно уменьшить налогооблагаемую базу на сумму так называемого налогового вычета. В случае с недвижимостью это 1 миллион рублей. Применять можно неограниченное количество раз, в отличие от вычета при покупке квартиры.

В форме 3-НДФЛ это последняя страница бланка. Здесь нужно указать:

- кадастровый номер проданного объекта;

- его кадастровую стоимость;

- сумму фактически полученного дохода.

Кому нужно заполнять 3-НДФЛ декларацию?

статьям 227-228 НК РФ

- ИП, прошедшие регистрацию согласно пп. 1 п. 1 ст. 227 НК;

- нотариусы, адвокаты и иные лица, которые занимаются частной практикой (пп. 2 п. 1 той же статьи).

- от продажи имущества;

- получившие доход, с которого не был удержан налог фискальным агентом;

- выигрыш от лотереи, тотализатора и т.п.;

- прибыль в виде дарения (исключения предоставляет п. 18.1 ст. 217 НК РФ);

- граждане, которые унаследовали произведения искусства, литературы, научные изобретения и т. п.;

- финансы по трудовым договорам, договорам аренды и т.д.;

- проживающие на территории России в течение года не меньше 183 дней без перерывов, однако получившие прибыль каким-либо образом за пределами России (исключения составляют лица, описанные в п. 3 ст. 207 НК).

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

В каких случаях подается декларация

Каждый гражданин Российской Федерации, который получил доход, должен заполнить декларацию и направить ее в налоговый орган своевременно. Вашему вниманию рассмотрим несколько примеров получение прибыли, когда необходимо составлять документ.

Примеры:

- продажа имущества, как жилого, так и нежилого;

- получение дохода от акций или иных ценных бумаг;

- выигрыш в лотерею;

- получение презента или иного дохода в дар;

- получение дохода от сдачи дома, комнаты, участка или гаража.

Также документ необходимо подготовить в том случае, если вы заинтересованы в возврате 13%, если оплата происходила за товары или услуги из особой категории.

К таким относят:

- приобретение имущества;

- получение высшего образования;

- лечение;

- оформление договора добровольного пенсионного страхования;

- благотворительность.

Необходимо учитывать, что при продаже квартиры в рамках закона каждый покупатель имеет право вернуть 13% от стоимости имущества. Однако дополнительно устанавливается максимальный предел, который составляет 260 000 рублей, в пределах которого будет производиться выплата.

Получается, справка по форме 3-НДФЛ составляется только в двух случаях: когда вам необходимо заплатить налог от полученной прибыли или вернуть денежные средства обратно, в размере 13%.

Кто обязан сдавать декларацию 3-НДФЛ

Ежегодно отчитаться перед ФНС по налогу на доходы физических лиц, заполнив и сдав декларацию 3-НДФЛ, обязаны:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для таких видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

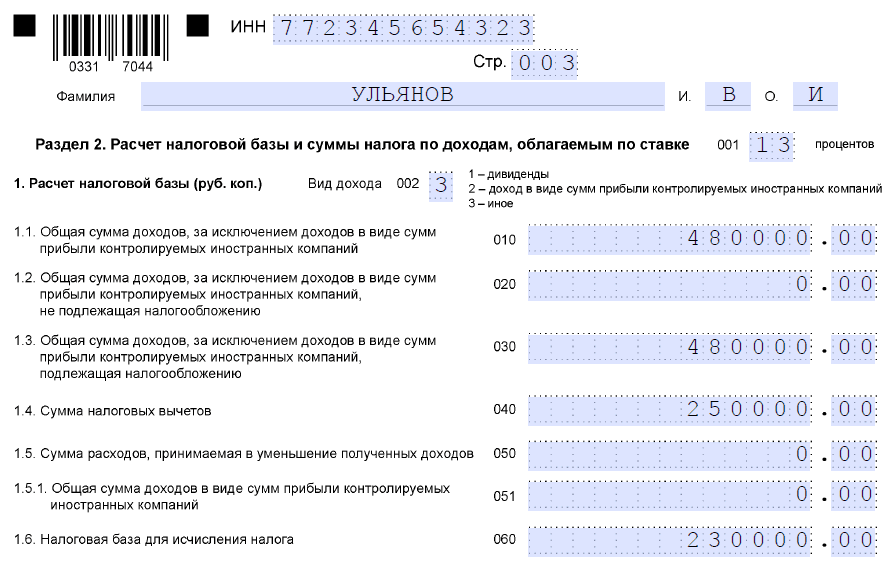

Раздел 2 “Расчет налоговой базы …” декларации 3-НДФЛ

Этот раздел заполняют по данным Приложения 1 и 6. По сути вам нужно правильно перенести цифры из этих приложений в Раздел 2.

Но прежде всего впишите некоторые дополнительные данные. По строке 001 — ставку налога: 13 если вы резидент или 30 если вы нерезидент. В строку 002 “Вид дохода” — цифру 3.

В строку 010 и 030 (пункт 1.1. и 1.3. “Общая сумма доходов …”) вписываем ту сумму дохода, которая указана у вас в строке 070 Приложения 1.

По строке 040 (пункт 1.4. “Сумма налоговых вычетов”) указываем вычеты из строки 160 (пункт 10 “Общая сумма …”) Приложения 6.

По строке 060 (пункт 1.6. “Налоговая база …”) приводим разницу между доходами (строка 010) и вычетом или расходами (строка 040). Причем такая разница может быть только положительной (доходы больше расходов). Если доходы равны расходам или вычету, то в строку 060 вписываем ноль.

Напомним, что отрицательной разницы быть не может в принципе. Она либо положительная, либо нулевая. Связано это с теми ограничениями о которых мы уже говорили. Вычет или расходы, которые уменьшают доход при расчете налога, не могут быть больше дохода (смотрите порядок заполнения Приложения 6). Они или меньше или равные ему.

Предположим вы продали машину за 480 000 руб. Доход вы уменьшаете на вычет (250 000 руб.). В результате доход, облагаемый налогом, равен 230 000 руб. (480 000 — 250 000). В разделе 2 будут такие цифры:

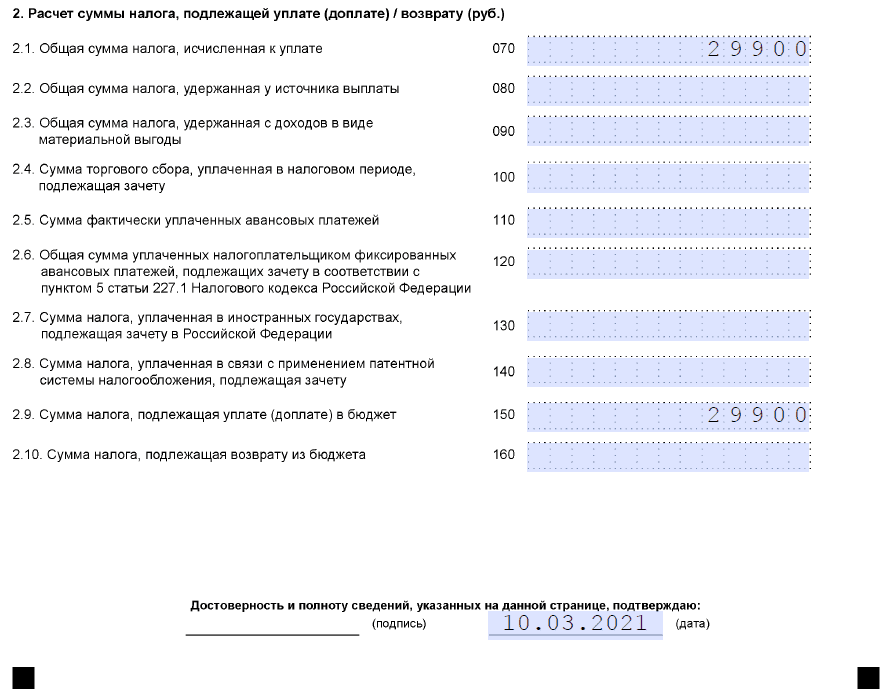

Дальше нужно рассчитать налог. Это сделать очень просто. Нужно налоговую базу (показатель строки 060) умножить на ставку налога (показатель строки 001). Результат вписываем в строку 070 (пункт 2.1. “Общая сумма налога, …”).

Если налоговой базы нет и в строке 060 стоит ноль, то и в строку 070 вписываем ноль. В строках 080 — 140 и строке 160 ставим нули, прочерки или их не заполняем.

По строке 150 (пункт 2.9 “Сумма налога, подлежащая уплате …”) показываем ту же цифру, которую мы вписали в строку 070. Если там стоит ноль, то ноли ставим и в строку 150.

Вернемся к предыдущему примеру. Если налоговая база получилась 230 000 руб., то налог равен 29 900 руб. (230 000 руб. х 13%). Раздел 2 будет заполнен так:

Раздел 2 готов. Можно заполнить раздел 1.

Налоговые вычеты и их виды

- Стандартные. К этой категории относятся вычеты за детей: 1 400 рублей — на первого ребенка, 3 000 рублей — на второго ребенка и далее, 6 000 рублей — на ребенка-инвалида родителям, опекунам и попечителям. Также к стандартным относится вычет 500 рублей для некоторых категорий граждан — Героев Советского Союза, людей, получивших облучение в ходе радиационных аварий, инвалидов 1 и 2 групп, и некоторых других

- Имущественные. С помощью них можно вернуть часть расходов на покупку жилья или строительства частного дома, в том числе в ипотеку. Всего за счет имущественных вычетов можно вернуть 2 000 000 рублей

- Социальные. Они помогут компенсировать затраты на обучение, лечение (в том числе медицинскую страховку и лекарства), благотворительность и взносы в негосударственные пенсионные фонды. Максимальная сумма составляет 120 000 рублей (кроме вычетов на дорогостоящее лечение)

- Профессиональные. Они предоставляются индивидуальным предпринимателям, нотариусам и адвокатам. Также их могут получить люди, которые получают доход от выполнения работ по договорам, или авторские отчисления. Размер вычета равен сумме доходов за отчетный период, или 20% от нее. Порядок оформления определяет статья 221 Налогового кодекса

- Инвестиционные. Эти вычеты предоставляются при реализации ценных бумаг в обращении на организованном рынке. Главное условие — эти бумаги должны находиться в собственности человека более трех лет. Максимальная сумма — количество лет нахождения бумаги в собственности, умноженная на 3 000 000 рублей

Заключение

Экспертное мнение

Налоговую декларацию по форме 3-НДФЛ подают люди, которые получили дополнительный доход вне основного места работы. Это доход от сдачи в аренду или продажи имущества, из источников вне России, от выигрышей и призов. Кроме того, декларацию 3-НДФЛ заполняют ИП и ведущие частную практику адвокаты и нотариусы. Ее нужно заполнить, чтобы подтвердить свои доходы перед государством или получить налоговый вычет.

Проще всего заполнить декларацию 3-НДФЛ в личном кабинете на сайте Федеральной налоговой службы. Его можно зарегистрировать в налоговой инспекции по месту жительства. В личном кабинете вы также сможете отправлять и получать документы из налоговой, уплачивать некоторые налоги и подавать различные заявки. Некоторые операции в нем можно совершить без посещения инспекции.

Зайдя в личный кабинет, выберите раздел «Жизненные ситуации»-«Подать декларацию 3-НДФЛ». В нем вы можете создать новую декларацию, просмотреть список уже заполненных и отредактировать существующие. В подразделе «Подать декларацию 3-НДФЛ», вы найдете опцию «Заполнить онлайн». Далее, следуя подсказкам, вы без труда заполните декларацию и отправите ее в налоговую инспекцию.

Декларация 3-НДФЛ заполняется за прошедший год и подается до 30 апреля. Штраф за каждый месяц просрочки составит 5% от суммы налога, подлежащего уплате. Общая сумма штрафа не может превысить 30% от суммы налога, но она должна быть не менее 1000 рублей. Для оформления вычета за прошлый год декларацию можно подавать в любое время.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Заполнить налоговую декларацию самому, даже если вы делали это раньше, довольно трудно. Поэтому, чтобы облегчить задачу, всегда сохраняйте данные и документы о своих доходах и расходах, за которые можно получить вычеты. Тогда вы сможете не только уточнить нужные сведения, но и подтвердить их перед ИФНС.

В других статьях #ВсеЗаймыОнлайн расскажет вам подробнее о вычетах, которые можно оформить по 3-НДФЛ. Вы узнаете, как они рассчитываются и на какие расходы распространяются. Кроме того, вы найдете примеры заполненных деклараций для каждого из них.

Итак, декларация 3-НДФЛ отражает ваши доходы и уплаченные на них налоги за предыдущий период. Правильно заполнить ее самому, особенно с первого раза, достаточно сложно. Эти правила помогут вам избежать ошибок:

- Заранее подготовьте документы, по которым будут считаться доходы, налоги и вычеты

- Попробуйте заполнить несколько пробных деклараций в программе на сайте налоговой

- Вначале заполните титульный лист, затем — листы А-И, потом — разделы 1 и 2

- Заполняйте только те листы, которые вам нужны для отрражения налогов или оформления налогового вычета

- Изучите образцы — они помогут вам правильно подготовить декларацию

При заполнении будьте внимательны, проверяйте данные и не допускайте ошибок или помарок. Тогда налоговая примет вашу декларацию для зачета налогов или предоставления вычета.