Как выяснить, есть ли долги по кредиту?

Содержание:

- Запрос в Федеральную службу судебных приставов

- Понятие задолженности по кредиту

- Что делать с долгами по кредитам

- Как узнать есть ли долги по кредитам

- Можно ли проверить стороннего человека

- Онлайн-запрос через сайт банка

- Законодательная база

- Вариант четвертый: неправильно оплачены просрочки по кредиту

- Как бесплатно проверить долги по кредитам по фамилии через онлайн-сервис

- Как проверить кредитную историю бесплатно?

- Обращаемся к кредитору

- Кто и при каких условиях может получить информацию о кредитной задолженности?

- Проверка долгов по микрозаймам через ФССП

- Как проверить кредитную историю?

- Путь первый — лично

- Как узнать долг по кредиту самостоятельно

- Заключение

Запрос в Федеральную службу судебных приставов

Этот способ применяется крайне редко, при обстоятельствах, когда неуплата долга по кредиту заставила банк обратиться в суд с прошением о взыскании.

Ваши сведения могут находиться в базе данных приставов суда, если задолженность по займу образовалась давно, что вынудило возбудить дело по исполнению взыскания долга.

Если база должников содержит ваши данные, незамедлительно обратитесь в отделение судебных приставов вашего региона.

Как становится понятно, контролировать вероятность задолженности можно и дома, при этом, не затрачивая много времени.

Это гарантирует ваше спокойствие и поможет избежать проблем с коллекторскими службами в дальнейшем. Спустя время, направьтесь в банк повторно, чтобы снять из-под залога свое имущество. После чего потребуйте у сотрудника банка документ, подтверждающий полное погашение кредита.

Как узнать долги по кредитам, стало понятно. Предложенные способы считаются проверенными и достоверными, поэтому какой из них выбрать для себя, решать вам. Главное, чтобы было удобно контролировать задолженность.

Как вам следует поступить если имеются долги по кредитам, посмотрите в этом видео:

https://youtube.com/watch?v=bxgl9MtrO1w

Понятие задолженности по кредиту

При оформлении кредитного договора в ссудную задолженность включается сумма, выданная заемщику, и проценты, начисленные за пользование займом. Долг регулярно уменьшается на величину ежемесячных платежей.

При появлении просрочек к задолженности прибавляются штрафы и пени за недобросовестное исполнение финансовых обязательств.

Чем дольше заемщик не исполняет свои обязательства, тем больше потом придется выплачивать.

Опасности и возможные последствия

Если заемщик не вносит платежи, сначала ему поступают звонки от представителей банка. Сотрудники информируют клиента о наличии просрочки и сумме, уточняют предполагаемую дату внесения платежа.

Затем финансовая организация принимает более строгие меры, которые зависят от размера задолженности, срока неуплаты, основных условий кредитования.

В отношении злостных неплательщиков банк может предпринять дополнительные действия, которые будут иметь негативные финансовые последствия для должника:

- Привлечение коллекторов или продажа проблемного кредита. В России действует ФЗ №230, ограничивающий деятельность коллекторов, но на практике он не всегда работает.

- Судебное разбирательство. Чаще всего суд удовлетворяет требование о принудительном взыскании долга, но может сократить сумму, если заемщик докажет уважительную причину просрочки.

- Получение исполнительной подписи нотариуса и права взыскивать задолженность через Федеральную исполнительную службу судебных приставов (ФССП) без судебного решения. После этого могут списываться средства со счета заемщика, изыматься имущество для последующей продажи.

- Предъявление претензий к созаемщику, привлечение к ответственности поручителя (даже если брал займ посторонний для поручителя человек).

- Списание средств со счета заемщика без его согласия. Эти действия могут быть изначально прописаны в кредитном договоре или являться следствием принятого решения суда.

При ненадлежащем исполнении финансовых обязательств информация об этом вносится в КИ. С испорченной репутацией заемщику будет сложно (или невозможно, если просрочка длительная и речь идет о крупном долге) оформить следующий заем.

Что делать с долгами по кредитам

Что делать с долгами по кредитам? Ответ очевиден – платить. Платить в том случае, когда долг признается заемщиком и его погашение не лишает практически всех доходов. Что делать, если уволили с работы? Если нет возможности платить или с долгом не согласны? Попробуем разобраться. Но обо всем по порядку.

Как платить?

Если долг признается, если есть финансовая возможность – нужно просто оплатить всю сумму. Или платить в соответствии с графиком.

Если случилось так, что:

- Финансовые возможности были переоценены, заемщик легкомысленно отнесся к формированию кредитной задолженности.

- Возникли непредвиденные обстоятельства (потеря работы, болезнь).

Платить все равно нужно. Следует обратиться в банк и объяснить причины сложившейся ситуации. По возможности подтвердить это документально (например, справкой по болезни, копией трудовой при потере работы). Банк, вероятно, пойдет навстречу клиенту и предложит способы решения проблемы:

- Кредитные каникулы.

- Реструктуризация долга.

Это позволит снизить текущие платежи по кредитам, но обычно оборачивается увеличением переплаты.

Если эти способы не дают решения проблемы, важно не переставать платить по кредиту. Вносить в каждую дату платежа, хотя бы символическую сумму

Это юридически подтвердит намерения заемщика вернуть долг.

Если при этом в геометрической прогрессии растет задолженность, появляются штрафы и итоговая сумма в несколько раз увеличивается, не стоит паниковать. Нужно продолжать платить символические суммы. А когда улучшится финансовое состояние, просто обратиться в суд. Самому или через посредника. Основной долг заплатить придется, а вот величину переплаты можно уменьшить в разы.

В каком случае не платить?

Если выяснилось наличие долга, о котором заемщик и не подозревал, вероятнее всего речь идет о мошенничестве. В этом случае платить не нужно. Как действовать в данной ситуации?

Если заемщик уверен в факте мошенничества, следует заявить в правоохранительные органы и в банк. Написать заявления и приложить к ним справку о хищении или потере документов. Если это не решит проблему, нужно обратиться в суд.

Чтоб избежать подобной ситуации необходимо:

- Быть внимательным к своим документам, в том числе не давать копии документов третьим лицам.

- В случае потери или кражи документов обязательно заявить в полицию.

- Хотя бы раз в год проверять свою кредитную историю в БКИ.

Если долг большой и платить его нет возможности. Одним из вариантов решения проблемы является банкротство физических лиц. Это позволит сохранить определенное имущество, прекратить судебные процессы, избавиться от долгов.

Важно сознавать, что это крайняя мера, которая имеет и негативные последствия. Это продажа имущества (кроме самого необходимого), изъятие накоплений, ограничение на выезд за пределы РФ, контроль управляющего за личными расходами и т.п

Итак, узнать о наличии задолженности по кредитам можно разными способами. Контроль задолженности позволит своевременно ее погашать, свободно выезжать за пределы страны и радоваться жизни.

Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами. При личном посещении банка или онлайн, через запрос в соответствующие инстанции. Это можно сделать платно или нет. Рассмотрим основные варианты.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат

Важно это сделать перед внесением очередного платежа. Чтоб не запутаться

Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

С платежами связан еще один вариант. Если при оформлении кредита была подключена услуга смс — информирования, то перед каждым платежом клиенту напомнят о нем с указанием даты и суммы. А после совершения платежа, сообщат новый остаток по кредиту.

По кредитной истории

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится. После этого делается запрос в само бюро. Это можно сделать при личном посещении или через интернет.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

Обращение в суд и ФССП

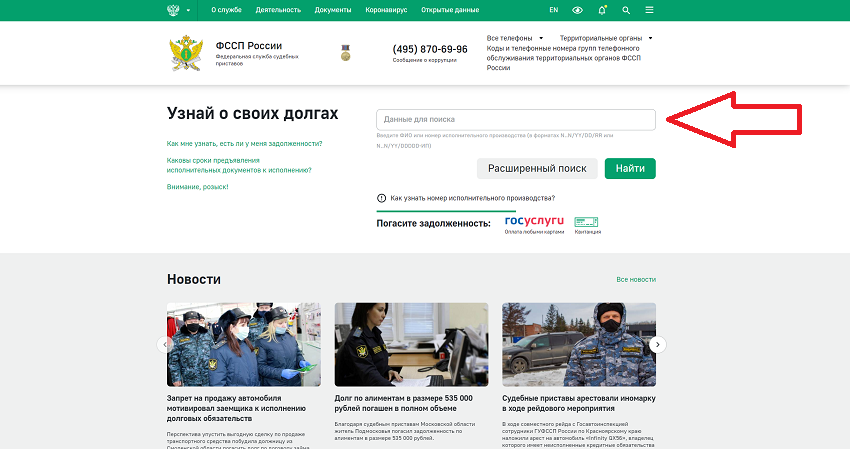

Если имеется решение суда по проблеме кредитного долга, информацию можно узнать в Федеральной службе судебных приставов (ФССП). Для этого следует зайти на официальную страничку сайта ФССП, зарегистрироваться, войти в раздел «проверка задолженности», заполнить заявку и дождаться ответа на нее.

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах

Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема

И при выезде из страны может возникнуть проблема.

В интернет — банкинге

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Клиентская поддержка в банках осуществляется через телефон или специальную форму обратной связи на сайте банка. Номер телефона колл — центра также есть на сайте. Еще его можно найти в кредитном договоре. При телефонном разговоре со специалистом банка обычно требуется назвать личные данные и кодовое слово. После этого специалист ответит на вопросы по кредиту

Важно понимать, что ответ по телефону не имеет юридической силы и не подтверждается документально. Не часто, но случается, что специалист выдает ошибочную информацию

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

Онлайн-запрос через сайт банка

Сайты банков выполняют разнообразные функции. Одна из них: онлайн-запрос о кредитных долгах перед банковской структурой. В большинстве случаев услуга платная.

Клиенту необходимо:

- Пройти авторизацию на ресурсе.

- Перейти в раздет «История кредитов».

- Создать запрос нажатием кнопки «Получение истории кредитов».

- Указать счет карты для оплаты услуги.

- Выполнить подтверждение запроса посредством кода, поступившего в виде СМС-сообщения.

Далее следует автоматический переход на страницу с данными об исполнении запроса. В частности, отобразится информации о времени, необходимом на его исполнение.

О каких данных узнает заемщик из полученного ответа:

- Об исполненных обязательствах и своем кредитном рейтинге.

- О действующих (невыплаченных) кредитах с подробными сведениями о каждом займе.

- О наличие запросов на личное досье от иных кредитных структур.

Возможно, в некоторых случаях стоит потратиться для получения такой исчерпывающей информации.

Законодательная база

Порядок предоставления информации по кредиту физического лица определяется следующими правовыми документами:

- ФЗ №353 (ст. 10). Кредитор обязан на бесплатной основе уведомлять заемщика об остатке долга, размере и дате предыдущего и следующего платежей как минимум 1 раз в месяц. Это конфиденциальные данные, доступ к которым может получить нотариус в случае открытия дела о наследстве, доверенное лицо при наличии доверенности или судебные приставы, если есть приказ или решение суда.

- ФЗ №218. Физическое лицо может 2 раза в год бесплатно узнать кредитную историю в одном или нескольких БКИ. Банки и МФО получают доступ к информации только с письменного согласия субъекта КИ.

Вариант четвертый: неправильно оплачены просрочки по кредиту

К возникновению долга приводят и неправильно оплачиваемые просрочки по кредиту

Так, по собственной неосторожности заемщик забыл внести ежемесячный платеж и задержал его на неделю. В итоге за каждый просроченный день (обычно на форс-мажор банк отводит до 2-3 дней) у него выросли проценты за неуплаты, а затем к ним прибавилась и фиксированная сумма штрафа после возникновения повторной просрочки

Не зная о наличии последней, заемщик продолжал погашать кредит в стандартном режиме. В итоге его долг вырос до колоссальных размеров.

Внимание! При возникновении задолженности вносимая клиентом сумма денег будет прежде всего идти на погашение процентов и штрафов. При этом тело кредита останется неоплаченным, следовательно, долг увеличится

Как бесплатно проверить долги по кредитам по фамилии через онлайн-сервис

Сразу оговоримся: мы не расскажем вам, как проверить долги по кредитам исключительно по фамилии, без дополнительной информации о человеке. Такого способа просто нет. Помимо фамилии, необходимо знать имя, отчество, дату рождения и регион заемщика. Посмотреть же кредитный рейтинг можно только после указания данных паспорта.

Также отметим, что для получения актуальных и достоверных данных необходимо пользоваться официальными источниками информации.

Каждый гражданин России имеет право на бесплатную проверку своей задолженности по займам дважды в год в любом бюро кредитных историй.

Можно зайти на соответствующий сервис, пройти регистрацию и оставить запрос на получение кредитного рейтинга. Те, кто имеет личный кабинет на сайте госуслуг, могут запросить в ЦБ РФ информацию о том, в каких конкретно бюро хранится их кредитная история.

На этой же странице можно будет посмотреть, какие у вас открыты на данный момент кредиты. Этот список рекомендуется оценить на достоверность – нет ли в нем каких-либо лишних долгов. При обнаружении таковых необходимо распечатать информацию и обратиться в полицию, а также к кредитору, поскольку именно он информирует кредитное бюро о наличии задолженности.

Как проверить кредитную историю бесплатно?

Наиболее простой и очевидный способ узнать задолженность по кредиту — обращение в банк-кредитор. Необязательно даже иметь договор на руках. Достаточно предъявить паспорт. Сотрудники банка предоставят необходимую информацию, касающуюся наличия/отсутствия долгов перед данной конкретной организацией.

Если получено несколько кредитов в разных финансовых структурах, то долги узнавать придется в каждой отдельно. И здесь возможны варианты. Банк имеет право:

- Выдать справку сразу или через какое-то количество рабочих дней, сославшись на внутренние инструкции.

- Брать плату за данную услугу или поделиться информацией безвозмездно.

Общее правило: информация будет выдана только заемщику. Узнать долги по кредитам за брата/сестру/соседа не получится. Исключения:

- Поступление запроса от компетентных органов.

- За информацией обращаются родственники умершего заемщика. В этом случае необходимо либо завещание, либо решение суда.

Обращение в БКИ

Банки активно обмениваются информацией о своих клиентах. Созданы специальные хранилища — Бюро Кредитных историй, содержащих данные о каждом, кто хоть раз обращался в банк за займом в 1 рубль. В БКИ хранится информация о поданных заявках, отказах и одобрениях, задержках с оплатой на 1-2 дня.

Если вы знаете точно, что ваш банк сотрудничает с конкретным Бюро, можно отправить запрос напрямую. В противном случае придется обращаться в НБКИ — Национальное Бюро Кредитных историй. Здесь обязаны либо сразу предоставить информацию о наличии/отсутствии задолженностей, либо ответить, в каком БКИ содержатся необходимые данные.

Запрос можно оформить на официальном сайте БКИ или отправить традиционное письмо. Указываются ФИО запрашивающего, паспортные данные, контактный телефон или адрес электронной почты, желаемый способ получения информации. Узнать задолженность по кредиту по фамилии не получится. Бюро хочет иметь гарантии, что данные запрашиваются именно тем, кто значится в заявке.

Проверка данных через ФССП

Данный способ проверки информации актуален, если банк не нашел с должником взаимопонимания и решил проблему через суд. Н сайте ФССП в отношении любого человека можно узнать, возбуждались ли исполнительные производства, в каком размере банк взыскивает задолженность.

Данный способ проверки информации актуален, если банк не нашел с должником взаимопонимания и решил проблему через суд. Н сайте ФССП в отношении любого человека можно узнать, возбуждались ли исполнительные производства, в каком размере банк взыскивает задолженность.

Для получения информации достаточно фамилии и имени. При наличии данных о дате рождения можно получить более конкретные сведения. В противном случае придется просматривать длинные списки однофамильцев и тезок и выбирать то, что относится к конкретному заемщику.

На сайте ФССП можно узнать долги по кредитам по фамилии бесплатно

Но важно понимать, что эти данные могут оказаться некорректными. Приставы не спешат обновлять базу, даже погашенные долги месяцами и годами отображаются на экране компьютера

Можно посетить непосредственно службу и получить информацию «из первых рук». Сделать это может либо должник, либо кредитор. Приставы по закону не имеют права передавать данные третьим лицам. Исключение — следственные или иные компетентные органы при наличии соответствующих документов.

Узнать долг по номеру кредитной карты или договора

Владельцам пластика всегда интересно, как узнать долги по кредитам. Для этого предусмотрено несколько способов:

- СМС-информирование. При заключении договора заемщик либо соглашается на получение СМС, либо отказывается от данной опции. Услуга платная, порядка 50-100 рублей в месяц. Преимущество — после каждой оплаты, снятия/внесения наличных владельцу карты приходит СМС-сообщение с остатком задолженности, датой внесения минимального платежа и т. д.

- Через интернет на официальном сайте финансовой организации через личный кабинет. Требуется предварительная регистрация, получение пароля и логина. В последующем можно в любое время узнать действующие задолженности по кредиту, чтобы планировать свои расходы и не допускать просрочек.

- В отделении банка. Операционисту предъявляются карта либо номер договора и паспорт. Без подтверждения личности заемщика информация предоставлена не будет.

Обращение в банки-агенты

Некоторые финансовые структуры предоставляют всем желающим отдельную услугу — проверку кредитной истории. Необязательно говорить, в каких конкретно банках получены займы или карты, знать номера договоров.

Некоторые финансовые структуры предоставляют всем желающим отдельную услугу — проверку кредитной истории. Необязательно говорить, в каких конкретно банках получены займы или карты, знать номера договоров.

Но и в этом случае проверить долги по кредитам по фамилии не получится. Информация относится к конфиденциальной. Сотрудник банка обязан проверить паспортные данные, прежде чем сообщать запрашиваемые сведения.

Обращаемся к кредитору

Способы оповещения не установлены законом, а значит, должны фигурировать в кредитном договоре. Банки в договорах используют формулировку «по запросу должника» и таким образом уходят от обязанности самостоятельно рассылать СМС-сообщения с предупреждениями о предстоящей оплате.Законодательство (ФЗ №353) утверждает следующее: кредитор обязан раз в месяц предоставлять заемщику информацию о сумме и сроке погашения кредита на безвозмездной основе.

Заемщик может сам выйти на связь с кредитором и узнать, есть ли у него долг, несколькими способами:

- Позвонить в банк по номеру горячей линии. Любой крупный банк имеет бесплатный номер, начинающийся с 8-800, и колл-центр. Звонить по горячей линии можно как днем, так и ночью, однако, днем заемщик рискует провести четверть часа в ожидании ответа оператора.

- Лично прийти в банк с паспортом. Этот способ совершенно непригоден для заемщиков, проживающих в небольших населенных пунктах, ведь отделения банка-кредитора там может не оказаться.

- Использовать Личный Кабинет. Интернет-банкинг предлагается большинством крупных финансовых учреждений, потому как онлайн-сервис Личный Кабинет позволяет «разгрузить» колл-центры и свести к минимуму очереди в отделениях банков. Одной из наиболее эффективных и функциональных систем интернет-банкинга считается «Сбербанк-Онлайн».

- Использовать «вопрос-ответ». Зайдя на сайт банка, пользователь увидит всплывающий виджет для оперативной связи с сотрудниками организации. Здесь можно задать вопрос по кредиту при условии, что будут указаны номер кредитного договора и ФИО заемщика.

Кто и при каких условиях может получить информацию о кредитной задолженности?

Рассматривая каждый из способов получения информации, стоит отметить еще один факт: чтобы получить отчет по задолженности не всегда требуется личное присутствие заемщика, давайте разбираться.

- Если обратиться в банк лично или по телефону горячей линии, то предоставить информацию о текущей задолженности должны бесплатно (но не чаще 1 раза в месяц, следующий запрос может оказаться платным);

- Осуществить запрос через банк об имеющейся задолженности другого человека будет невозможно, это регламентируется федеральным законом о конфиденциальности полученной информации. Однако, через ФССП такой запрос сделать можно, но только на кредиты, переданные в суд;

- Сделать запрос о кредитных обязанностях умершего могут только законные наследники, которые, к слову, получают не только сбережения, но и долги. Для этого им нужно обратиться в банк и иметь при себе свидетельство о смерти и документ, подтверждающий право наследования.

- Анонимно получить информацию можно только на сайтах с открытым доступом, к ним можно отнести только ФССП. Или как вариант воспользоваться паспортом заемщика для отправки заявки в БКС.

- Для тех у кого есть долги по кредиткам, вообще не нужны документы, достаточно воспользоваться банкоматом или терминалом, вся актуальная информация найдется в личном кабинете.

Неважно какой способ для получения нужной информации о задолженности вы выбираете. Главное, чтобы она служила вам для своевременности внесения очередного платежа и способствовала снижению рисков по образованию ненужных долгов

Проверка долгов по микрозаймам через ФССП

Федеральная служба судебных приставов (ФССП) ведет перечень всех открытых исполнительных производств. В эту базу данных попадают только займы, по которым уже есть принятые судебные решения.

Как узнать долги по займам на сайте ФССП:

- Открыть главную страницу сайта.

- Ввести ФИО и дату рождения в форму поиска.

- Изучить перечень исполнительных производств.

В результатах поиска может быть информация о долгах людей с теми же ФИО и датой рождения, что у вас. Поэтому не стоит пугаться, увидев информацию о кредитах, которые вы точно не могли оформить.

Если вы нашли в списке исполнительное производство на ваше имя, то свяжитесь с сотрудниками ФССП. Это необходимо для того, чтобы урегулировать проблему с наименьшими потерями. Если вы не предпримете никаких мер по возврату долга, это может привести к визиту приставов в вашу квартиру, звонкам на работу и другим неприятным последствиям.

Как проверить кредитную историю?

Не владеете информацией о том, как узнать задолженность по кредиту? Вам поможет в этом кредитная история. Как ее получить и узнать? Напомним, что именно в ней указывается полная информация обо всех ваших кредитах, о наличии долгов, о неуплатах и просрочках. Получить сведения о состоянии задолженности (либо о ее отсутствии) можно совершенно бесплатно (не более одного раза в год). Для этого необходимо направить письменный запрос в Центральное бюро кредитных историй.

Ну и, конечно, если у вас есть долг, то о нем вы наверняка узнаете. Сначала об этом сообщат представители банка. Затем коллекторы, а после и судебные приставы.

Путь первый — лично

— Платеж был внесен на заблокированную карту, по неверным реквизитам;

— У заемщика уже имеется задолженность по другим продуктам, и денежные средства, внесенные на погашения одного кредита списываются на закрытия долга, например, по карте;

— На карты и счета наложены аресты;

— Заемщик неверно истолковал график платежей;

— Технический сбой (карту изъял банкомат, программа не списала ежемесячный платеж). В подобном случае пишется финансовая претензия;

— После внесения средств необходимо контролировать их зачисление и списание в пользу ежемесячного платежа;

— При межбанковских переводах следует вносить денежные средства за 3 рабочих дня;

При попытке узнать всю информацию о заложенности по кредиту самостоятельно в отделении банка, нет необходимости обращаться непосредственно к своему специалисту.

Если клиент не уверен в том, что кредитный платеж прошел и вовремя поступил на счет банка, то он может без труда ознакомиться со всеми данными о транзакции.

Бюро кредитной истории

В соответствии с федеральным законом № 218–ФЗ на территории России полноценно функционируют юридические лица, выполняющие функции бюро кредитных историй. Основная деятельность таких учреждений включает следующие направления:

- сбор данных о кредитных историях заемщиков;

- формирование соответствующих отчетов, включающих консолидированные данные, полученные в процессе сбора;

- предоставление полученных сведений по запросам соответствующих организаций.

Таким образом, решая вопрос о том, как узнать долги по кредитам в каких-либо финансовых учреждениях, можно воспользоваться возможностью обращения в бюро кредитных историй

Государственный реестр бюро кредитных историй.

Федеральная служба судебных приставов

В настоящее время клиентоориентированность в сфере банковских услуг ценится превыше всего. Именно поэтому заемщик, решая вопрос о том, как узнать свою задолженность перед кредитным учреждением, может ознакомиться с несколькими различными сервисами, представляемыми банками.

СМС-оповещение

Сегодня одной из самых удобных услуг, предоставляемых банками, является смс-оповещение. Диапазон информации, распространяемой подобным образом, расширяется постоянно.

| Наименование банка | Номер для получения сведений |

|---|---|

| Сбербанк | 8-800-555-55-50 |

| Газпромбанк | (495) 913-74-74 |

| Альфа-банк | 8-800-20-00-000 |

| Ренессанс | 8-800-200-0-981 |

| ОТП Банк | 8-800-100-55-55 |

| Хоум Кредит | 8-800-70-08-06 |

| Россельхозбанк | 8-800-200-02-90 |

| ВТБ 24 | 8-800-200-77-99 |

| Восточный экспресс банк | 8-800-100-71-00 |

| Русский стандарт | 8-800-200-62-00 |

Как узнать долг по кредиту самостоятельно

Можно провести проверку обязательств по кредитам и без обращения в банк.

Способы получить нужную информацию таким образом приведены в таблице:

таблица скроллится вправо

| Способ проверки долга | Условия получения информации |

|---|---|

| В личном кабинете системы интернет- и мобильного банкинга |

|

| С помощью смс-команды |

|

| Через банкомат, платёжный терминал | |

| Через рассылку |

2.1. Через систему интернет- и мобильного банкинга

Клиент финучреждения может узнать задолженность по кредитам онлайн – в интернет- или мобильном банке. Например, сведения по займам, полученным в Альфа-Банке, в том числе по кредитным картам, представлены в разделе «Кредиты»:

Сведения о задолженности по кредитам в Альфа-Клик

2.2. По смс

Смс-информирование – альтернатива интернет- и мобильному банкингу, посредством которой можно выяснить размер долга без подключения к интернету. Для этого нужно послать команду заданного формата на определённый номер телефона. Например, для проверки задолженности по кредитке Сбербанка следует послать команду ДОЛГ на номер 900.

2.3. В банкомате или платёжном терминале

Величину обязательств по кредитам можно посмотреть через банкомат или платёжный терминал. Для этого нужно авторизоваться с помощью пластика и в меню найти пункт «Кредиты». В устройствах разных банков он может называться по-разному, но смысл будет один и тот же. При выборе этого пункта клиент получит информацию об имеющейся у него задолженности по кредитам.

Нередко банки сами информируют клиентов об остатке долга по займу и необходимости внести платёж. Заёмщик оповещается с помощью смс, по электронной почте или при звонке от робота. Информация поступает регулярно, как правило ежемесячно, вплоть до закрытия кредитного договора.

Заключение

В заключение могу сказать, что даже если вы погасили все кредиты вовремя или никогда их не брали вовсе, то лучше раз в год проверить — а не висит ли на вас кредит? Это поможет избежать многих неприятностей в будущем.

Задолженность у вас может появится абсолютно случайно, например, из-за сбоя банковского программного обеспечения или ошибки операциониста, так и в случае мошеннических действий. Сейчас нашими личными данными торгуют направо и налево, а в сговоре с сотрудником банка, мошенники могут оформить на вас кредит, а вы и знать не знаете, ровно до того момента, как в вашу дверь постучится коллектор.

Я бы лично, всем советовал держаться подальше от займов и кредитов. Особенно, если они не обоснованы и идут на сиюминутные «хотелки», аля новый смартфон. С нашими кредитными ставками нет смысла брать в долг у банков даже на открытия перспективного бизнеса.

У меня на этом все. Желаю вам никогда не сталкиваться с кредитом и, уж тем более, неожиданно узнать о существовании задолженности по кредиту, который вы не брали.