В каком банке открыть депозит в казахстане 2021

Содержание:

- Условия по вкладам в Народном Инвестиционном Банке на сентябрь 2021 года

- Условия по вкладам в Фора-Банке на сентябрь 2021 года

- Хорошие новости

- В какой валюте лучше всего делать накопления?

- Виды депозитов

- Подбор вклада в Северном Народном Банке

- Найдено 6 вкладов Северного Народного Банка

- №12. Как максимально обезопасить деньги на депозите

- О банке

- Как выбрать банк?

- Какие депозиты принесут больше прибыли, если сделать вклад в январе 2020

- Актуальные новости

- Депозиты для физических лиц в Народном банке

- Какие депозиты предоставляет «Халык банк»

- Сберегательные вклады: доходность растет

Условия по вкладам в Народном Инвестиционном Банке на сентябрь 2021 года

Народный Инвестиционный Банк готов предложить своим клиентам 7 вкладов для физических лиц, включая 1 валютный депозит: 1 в долларах США и 1 в евро. Максимальная ставка в рублях 4%, в долларах 0,8%, в евро 0,07% годовых. Чтобы оформить вклад нужно положить на счет минимальную сумму в 3 000 рублей, 500 долларов или 500 евро.

Банк является участником системы страхования вкладов с 27 января 2005 года, имеет свидетельство №529. Поэтому все представленные вклады застрахованы на сумму до 1,4 миллиона рублей.

Список выгодных вкладов

Сравнительная таблица самых высоких процентных ставок по 7 вкладам Народного Инвестиционного Банка, которые можно оформить онлайн через сайт банка или в любом из представительств банка в вашем городе. В таблице указана максимальная годовая ставка, минимальная сумма вклада и минимальный срок размещения денег на депозите.

Рубли Доллары США Евро

| Название | Ставка (% в год) | Мин. сумма (RUB) | Срок (дней) | Условия |

|---|---|---|---|---|

| Пенсионный | 4 | от 3 000 | 731 | Выплата процентов ежемесячно. Доступна капитализация, возможно пополнение, нет частичного снятия. |

| Пенсионный «Капитал» | 4 | от 3 000 | 731 | Проценты в конце срока. С капитализацией, пополняемый, недоступно частичное снятие. |

| Управляемый | 2,8 | от 30 000 | 181 | Выплата процентов ежемесячно. Капитализация отсутствует, доступно пополнение, возможно частичное снятие. |

| Оптимальный | 2,6 | от 30 000 | 31 | Проценты в конце срока. Капитализация недоступна, пополнение невозможно, нет частичного снятия. |

| Ежемесячный капитал | 1,5 | от 30 000 | 731 | Проценты в конце срока. Присутствует капитализация, доступно пополнение, невозможно частичное снятие. |

| Оптимальный Плюс | 1 | от 100 000 | 91 | Проценты ежемесячно. Капитализация недоступна, возможно пополнение, нет частичного снятия. |

| Название | Ставка (% в год) | Мин. сумма (USD) | Срок (дней) | Условия |

|---|---|---|---|---|

| Народный | 0,8 | от 500 | 365 | Выплата процентов ежемесячно. Присутствует капитализация, доступно пополнение, невозможно частичное снятие. |

| Название | Ставка (% в год) | Мин. сумма (EUR) | Срок (дней) | Условия |

|---|---|---|---|---|

| Народный | 0,07 | от 500 | 365 | Выплата процентов ежемесячно. Присутствует капитализация, доступно пополнение, невозможно частичное снятие. |

Наиболее выгодные условия по вкладам в рублях можно получить по депозитной программе «Пенсионный», которая предоставляет следующие преимущества:

- доходность вклада – до 4% в год с ежемесячной капитализацией процентов;

- минимальная сумма вклада – от 3 000 рублей с возможностью пополнения;

- срок размещения денежных средств — 731 день с выплатой процентов ежемесячно.

Для того чтобы сохранить и преумножить деньги в иностранной валюте следует воспользоваться следующими предложениями:

- В рамках программы «Народный» можно получить максимальный доход в долларах до 0,8% годовых на сумму от 500 USD, при этом минимальный срок размещения должен быть 365 дней.

- Характерным свойством вклада «Народный» является минимальная сумма депозита от 500 EUR и высокая доходность вклада – до 0,07% ежегодно, выплата процентов происходит ежемесячно.

Уточнить информацию о продуктах и услугах можно на официальном сайте банка www.nib-samara.ru или по телефону горячей линии банка (846) 342-57-50.

Условия по вкладам в Фора-Банке на сентябрь 2021 года

Фора-Банк готов предложить своим клиентам 12 вкладов для физических лиц, в том числе 3 валютных депозита: 2 в долларах США, 1 в фунтах стерлингов и 1 в швейцарских франках. Максимальная ставка в рублях 6,2%, в долларах 1,2%, в фунтах 1,3%, в франках 1,3% годовых. Чтобы оформить вклад достаточно положить на счет минимальную сумму в 2 000 рублей, 300 долларов, 300 фунтов или 300 франков.

Банк является участником системы страхования вкладов с 26 августа 2005 года, имеет свидетельство №866. Поэтому все представленные вклады застрахованы на сумму до 1,4 миллиона рублей.

Список выгодных вкладов

Сравнительная таблица самых высоких процентных ставок по 12 вкладам Фора-Банка, которые можно оформить онлайн через сайт банка или в любом из представительств банка в вашем городе. В таблице указана максимальная годовая ставка, минимальная сумма вклада и минимальный срок размещения денег на депозите.

Рубли Доллары США Фунты стерлингов Швейцарские франки

| Название | Ставка (% в год) | Мин. сумма (RUB) | Срок (дней) | Условия |

|---|---|---|---|---|

| Перспектива | 6,2 | от 25 000 | 1095 | Проценты в конце срока. Капитализация отсутствует, доступно пополнение, невозможно частичное снятие. |

| Сберегательный Онлайн | 6,1 | от 5 000 | 730 | Выплата процентов в конце срока. Капитализация отсутствует, доступно пополнение, невозможно частичное снятие. |

| Рантье | 6 | от 10 000 000 | 1095 | Выплата процентов ежемесячно. Без капитализации, без пополнения, недоступно частичное снятие. |

| Сберегательный | 5,8 | от 5 000 | 730 | Выплата процентов в конце срока. Без капитализации, пополняемый, недоступно частичное снятие. |

| Пенсионный | 5,2 | от 2 000 | 540 | Проценты ежемесячно. Доступна капитализация, возможно пополнение, нет частичного снятия. |

| Комфортный | 4,5 | от 2 000 000 | 540 | Проценты в конце срока. Без капитализации, пополняемый, доступно частичное снятие. |

| Удачный выбор | 4,4 | от 50 000 | 365 | Проценты ежемесячно. Без капитализации, пополняемый, недоступно частичное снятие. |

| БИРЖЕВОЙ_4.0_RUR | 4 | от 100 000 | 366 | Проценты в конце срока. Капитализация отсутствует, пополнение недоступно, невозможно частичное снятие. |

| БИРЖЕВОЙ_3.2_RUR | 3,2 | от 100 000 | 270 | Выплата процентов в конце срока. Капитализация недоступна, пополнение невозможно, нет частичного снятия. |

| Название | Ставка (% в год) | Мин. сумма (USD) | Срок (дней) | Условия |

|---|---|---|---|---|

| Премиальный | 1,2 | от 5 000 000 | 730 | Проценты в конце срока. Без капитализации, без пополнения, доступно частичное снятие. |

| Валютный капитал | 0,5 | от 300 | 730 | Выплата процентов ежемесячно. Капитализация недоступна, возможно пополнение, нет частичного снятия. |

| Название | Ставка (% в год) | Мин. сумма (GBP) | Срок (дней) | Условия |

|---|---|---|---|---|

| Особый | 1,3 | от 300 | 540 | Выплата процентов в конце срока. Доступна капитализация, возможно пополнение, нет частичного снятия. |

| Название | Ставка (% в год) | Мин. сумма (CHF) | Срок (дней) | Условия |

|---|---|---|---|---|

| Особый | 1,3 | от 300 | 540 | Выплата процентов в конце срока. Доступна капитализация, возможно пополнение, нет частичного снятия. |

Наиболее выгодные условия по вкладам в рублях можно получить по депозитной программе «Перспектива», которая предоставляет следующие преимущества:

- доходность вклада – до 6,2% в год без капитализации процентов;

- минимальная сумма вклада – от 25 000 рублей с возможностью пополнения;

- срок размещения денежных средств — 1095 дней с выплатой процентов в конце срока.

Для того чтобы сохранить и преумножить деньги в иностранной валюте следует воспользоваться следующими предложениями:

- В рамках программы «Премиальный» можно получить максимальный доход в долларах до 1,2% годовых на сумму от 5 000 000 USD, при этом минимальный срок размещения должен быть 730 дней.

- Характерным свойством вклада «Особый» является минимальная сумма депозита от 300 GBP и высокая доходность вклада – до 1,3% ежегодно, выплата процентов происходит в конце срока.

Уточнить информацию о продуктах и услугах можно на официальном сайте банка www.forabank.ru или по телефону горячей линии банка (495) 775-65-55.

Хорошие новости

Власти помогают жителям Казахстана с приобретением жилья. Жилстройсбербанк предлагает открытие вклада, только имеется ввиду именно специальная программа – Баспана. Здесь можно оформить семейный пакет, где у каждого члена семьи будет свой процент. С такими депозитами можно рассчитывать на довольно крупный жилищный займ, и при этом низкие проценты по кредиту. Интересным моментом является тот факт, что подобные вклады можно купить, то есть можно купить депозит с накоплениями, и это поможет оформить выгодный кредит. Соответственно, выгодные кредиты в банках Казахстана 2021 год – это реальность.

В какой валюте лучше всего делать накопления?

Если сравнить условия процентных ставок по депозитам, видно, что в тенге они гораздо выше, чем в долларах или евро. Иностранная валюта считается более стабильной. Хотя в последнее несколько лет тенге уверенно удерживает свои позиции.

Повлиять на курс валют могут следующие факторы:

- финансовая политика Центральных банков развитых стран;

- падение национальной валюты соседних государств;

- стоимость черного золота на мировом рынке;

- поддержка курса иностранных валют Национальным банком;

- наличие политического кризиса;

- сезонность.

Если все факторы благоприятны, целесообразно выбрать вклад с максимально выгодным процентом, то есть в тенге. Таким образом можно получить неплохой дополнительный доход. Однако если планируется длительное хранение средств на депозите, целесообразно, это делать в иностранной валюте. Есть и золотая середина.

Можно открывать депозиты в национальной валюте на короткие периоды. Перед тем, как пролонгировать депозит, оценивать факторы, влияющие на курс доллара и евро, интересоваться мнением экспертов. Главное успеть произвести обмен в случае их резкого удорожания. Как говориться, знал бы прикуп жил бы в Сочи! Как вариант, можно открыть несколько депозитов разных валютах.

Виды депозитов

Банковские вклады можно классифицировать по различным признакам. Я выбрала такие:

По времени:

- срочный,

- до востребования,

- накопительный,

- сберегательный.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

По способу начисления процентов:

- с капитализацией,

- без капитализации.

По форме:

- банковская ячейка,

- денежный счет,

- металлический счет.

Это, конечно, далеко не полная классификация. Но я выбрала самые распространенные виды. Разберем их более подробно.

Срочный депозит – это открытие вклада на определенный срок, по истечении которого вы получите его обратно с начисленным доходом в виде процентов. Как правило, вы можете рассчитывать на высокую процентную ставку только при соблюдении некоторых ограничений. Например, отсутствие возможности пополнения и снятия денег со счета.

Вклад до востребования позволяет вам распоряжаться собственными деньгами без ограничений. Но и процент будет маленький. Почему? Потому что банк не имеет свободы в распоряжении вашими средствами, а должен будет их выплатить по первому требованию. То есть он ограничен в своих действиях. Отсюда и невысокая плата.

Накопительный и сберегательный депозиты – это разновидности срочного. Накопительный дает право пополнять счет, а сберегательный – частично снимать средства в случае необходимости без потери процентов. Доход ниже, чем по срочному депозиту, но значительно выше, чем до востребования.

Что такое капитализация? Это начисление процентов не только на сумму хранящихся денег на счете, но и на ранее начисленные проценты. Это своеобразный эффект снежного кома. С каждым месяцем и с каждым годом сумма вклада увеличивается все большими темпами. Эффективность капитализации проявляется при долгосрочном хранении. Через год вы вряд ли сможете почувствовать ее действие по-настоящему.

Банковская ячейка предназначена для хранения ваших ценностей: денег, ценных бумаг, драгоценностей и т. д. Это вариант сейфа, но который находится не у вас дома, а на территории банка. Хранить в таком месте наличные деньги не целесообразно, они обесцениваются и не приносят доход. А вот слитки, драгоценности, акции и другие ценные бумаги, антиквариат лучше разместить именно в банке, а не дома. Конечно, за такую услугу вы должны выплатить финансовой организации вознаграждение.

Денежный счет предназначен для хранения на нем денежных средств. К нему могут быть привязаны дебетовая или кредитная карты. В таком случае повышается мобильность ваших средств, если договором предусмотрена возможность пополнять и снимать деньги.

Металлический счет – хорошая альтернатива хранению драгоценных металлов в виде слитков. Нет необходимости арендовать банковскую ячейку, покупать домашний сейф и копить деньги на приобретение целого слитка. Вы покупаете столько металла, сколько хотите. Его рыночная стоимость отражается на вашем счете и меняется в зависимости от изменения конъюнктуры рынка.

Теперь, когда мы познакомились с видами депозитов, пришло время рассмотреть основные моменты, на которые стоит обратить внимание при выборе оптимального варианта сохранения денег. Здесь на помощь придет финансовая грамотность

Если ранее вы не уделяли ей должного внимания, это не повод отказаться от популярного способа сохранения и приумножения денег. Тем более, что любую грамотность можно подтянуть до должного уровня.

Очень рекомендую прочитать хотя бы пару книг по финансовой грамотности, чтобы лучше ориентироваться в финансовых понятиях и инструментах. Тогда вы сможете составить себе целый портфель эффективных способов управления деньгами, а не только использовать банковские депозиты

Но пока посмотрим, на что стоит обратить внимание при их выборе

Подбор вклада в Северном Народном Банке

Найдено 6 вкладов Северного Народного Банка

Юбилейный

Северный Народный Банк

6,25% ставка

250 дней срок

4 281 руб. доход

Подробнее

Ставка

до 6,25%

Сумма

от 25 000 RUB

Срок вклада

250 дней

Начисленные %: 4 281 RUB

Итоговая сумма: 104 281 руб.

- Нет частичного снятия

- Проценты в конце срока

- Без пополнения

- Без капитализации

Показать детали ↓

Универсальный

Северный Народный Банк

4,8% ставка

18 мес. срок

7 450 руб. доход

Подробнее

Ставка

до 4,8%

Сумма

от 10 000 RUB

Срок вклада

18 мес.

Начисленные %: 7 450 RUB

Итоговая сумма: 107 450 руб.

- Есть частичное снятие

- Проценты в конце срока

- Пополняемый

- С капитализацией

Показать детали ↓

Пенсионный

Северный Народный Банк

4,5% ставка

20 мес. срок

7 773 руб. доход

Подробнее

Ставка

до 4,5%

Сумма

от 10 000 RUB

Срок вклада

20 мес.

Начисленные %: 7 773 RUB

Итоговая сумма: 107 773 руб.

- Есть частичное снятие

- Проценты в конце срока

- Пополняемый

- С капитализацией

Показать детали ↓

Правильный выбор

Северный Народный Банк

4% ставка

6 мес. срок

1 973 руб. доход

Подробнее

Ставка

до 4%

Сумма

от 300 000 RUB

Срок вклада

6 мес.

Начисленные %: 1 973 RUB

Итоговая сумма: 101 973 руб.

- Есть частичное снятие

- Проценты в конце срока

- Пополняемый

- Без капитализации

Показать детали ↓

Накопительный

Северный Народный Банк

3,5% ставка

6 мес. срок

1 763 руб. доход

Подробнее

Ставка

до 3,5%

Сумма

от 10 000 RUB

Срок вклада

6 мес.

Начисленные %: 1 763 RUB

Итоговая сумма: 101 763 руб.

- Нет частичного снятия

- Проценты в конце срока

- Пополняемый

- С капитализацией

Показать детали ↓

Классический

Северный Народный Банк

3,2% ставка

3 мес. срок

789 руб. доход

Подробнее

Ставка

до 3,2%

Сумма

от 10 000 RUB

Срок вклада

3 мес.

Начисленные %: 789 RUB

Итоговая сумма: 100 789 руб.

- Нет частичного снятия

- Проценты в конце срока

- Без пополнения

- Без капитализации

Показать детали ↓

Больше вкладов

«Северный Народный Банк» (публичное акционерное общество) включен в реестр банков-участников системы обязательного страхования вкладов под номером 126.

№12. Как максимально обезопасить деньги на депозите

При наличии крупной суммы, лучше распределить её по депозитам в разных банках. Самым оптимальным будет размещение каждого депозита в пределах гарантируемой суммы (карточка №6). Гарантия КФГД распространяется на каждый такой депозит в отдельности.

Распределяйте деньги по «нескольким корзинам»: часть можно хранить в иностранной валюте, часть в национальной – это позволит снизить риски благодаря тому, что одна из валют укрепляется. Выбирайте надёжные финансовые институты (карточка №4 выше).

Депозит – это хорошее средство сохранить нажитое, но если вы хотите приумножить накопления, обратите внимание и на другие способы вложения средств: инвестирование, покупка недвижимости, ценных бумаг, драгоценных металлов или открытие собственного бизнеса

О банке

Halyk Bank – крупнейший и самый надежный банк Казахстана, что подтверждает наилучший в банковском секторе Казахстана рейтинг финансовой устойчивости (Viability Rating) от Fitch Ratings «bb+», также надежность банка демонстрируют кредитные рейтинги агентств Moody’s – «Ba1» и Standard & Poor’s – «BB», высокие показатели уровня достаточности капитала, а также результаты независимой оценки качества активов (AQR), которую Halyk успешно прошёл.

Следите за самыми актуальными новостями в нашем Telegram-канале и на странице в Facebook

Присоединяйтесь к нашему сообществу в Instagram

Если вы нашли ошибку в тексте, выделите ее мышью и нажмите Ctrl+Enter

Как выбрать банк?

Существует рейтинг банков по надёжности, а также по выгоде депозитов. Рейтинги составляются экспертами, и для того, чтобы максимально грамотно выбрать себе банковскую организацию необходимо изучать именно эти списки.

На сегодняшний день можно сказать, что наиболее выгодным является сберегательный депозит без возможности его пополнения, который предлагает Азия Кредит банк. Ставка при этом составляет 13,2 %. Нурбанк предлагает такой же вклад, но по ставке 13 %. И такую же ставку предлагают ещё несколько банков.

Также депозиты народного банка Казахстана на 2021 пользуются особенной популярностью. Народный банк Казахстана занимает лидирующие позиции в рейтинге надёжности и предлагает ставку 12,1 %.

Watch this video on YouTube

Watch this video on YouTube

Какие депозиты принесут больше прибыли, если сделать вклад в январе 2020

В январе более прибыльными могут стать сберегательные депозиты. Напомним, их особенность заключается в невозможности частично и досрочно снять вклад — только полностью. При этом досрочное закрытие такого депозита подразумевает отказ практически от всей прибыли. Зато по подобным вкладам предусмотрены самые высокие проценты.

Самый выгодный из возможных вкладов сейчас – двухлетний депозит без возможности пополнения. В декабре максимально рекомендованная ставка по нему — 14,6%. Однако в январе она снизится на 0,1 п. п. Зато могут прибавить доходности годовые сберегательные вклады, по условиям которых также не предусмотрено пополнение вклада.

По ним максимальный процент повышается с 14 до 14,1%.

Аналогичная динамика и для сберегательных вкладов с пополнением:

двухлетние станут менее доходными (на 0,1% п.п. — до 12,6%), а проценты по годовым могут увеличится (на 0,1 п.п. — до 13%)

Помимо этого, с нового года снижается максимальная возможная ставка по депозитам сроком на 6 месяцев: независимо от того, можно пополнять вклад или нет — с 13,6% до 13,4%.

Таким образом, при открытии сберегательного счета в январе 2020 года важно помнить:

- если докладывать деньги на счет не планируется, лучше открывать вклад на более больший срок – проценты будут выше;

- если планируются довложения, лучше выбрать депозит на 6 или 12 месяцев. Двухлетние депозиты в таких случаях – худший вариант;

- в январе будут самые высокие рекомендуемые максимальные ставки по сберегательным вкладам сроком на год. Для шестимесячных и двухлетних вкладов пик приходится на декабрь, поэтому такие депозиты лучше открывать до нового года.

Конкуренция на рынке депозитов растет

Стоит отметить, что изменение рекомендованной максимальной ставка не значит, что банки автоматически пересмотрят условия по вкладам – они могут (но не обязаны) это сделать, но только по привлекаемым вкладам. Но, как отмечают в Ассоциации финансистов Казахстана, БВУ активно идут на повышение в борьбе за клиента.

«В данный момент увеличение затронуло сберегательные вклады у Народного Банка, Банка ЦентрКредит, АТФБанка, Евразийского банка, Нурбанка, ДО ВТБ Казахстан и AsiaCredit Bank. При этом максимальную ставку в 14,6% годовых со сроком вклада до 24 месяцев вкладчики могут получить у АТФБанка, Евразийского банка, Нурбанка и AsiaCredit Bank», — говорится в обзоре АФК.

В КФГД обращают внимание на то, что сберегательные вклады становятся все более популярными у населения. «Это самые востребованные сберегательные вклады среди казахстанцев

На них приходится 83% от объема в остатке. Всего прирост с начала года по всем видам тенговых вкладов составил 429 млрд тенге, из них 237 млрд пришлось на сберегательные. Иными словами, каждый второй тенге был размещен в сберегательных вкладах, в результате их объем увеличился в 10 раз», — отмечают в КФГД

«Это самые востребованные сберегательные вклады среди казахстанцев. На них приходится 83% от объема в остатке. Всего прирост с начала года по всем видам тенговых вкладов составил 429 млрд тенге, из них 237 млрд пришлось на сберегательные. Иными словами, каждый второй тенге был размещен в сберегательных вкладах, в результате их объем увеличился в 10 раз», — отмечают в КФГД.

Куда вкладывать, если деньги могут понадобиться?

Рекомендованная максимальная ставка по несрочным депозитам остается на прежнем уровне – 9,8%. Однако до конца года ситуация может измениться. Дело в том, что ставка формируется на основе размера базовой ставки, установленной Нацбанком.

Заседание регулятора по базовой ставке ожидается 9 декабря.

Если ставка изменится, тогда автоматически изменится и потолок для несрочных вкладов

К ним относится наиболее привычный инструмент – снять деньги можно в любой момент без потери вознаграждения.

Годовые вклады, наоборот, могут стать более привлекательными – тут потолок будет увеличен на 0,2 п. п. В случае, если планируется пополнение, он составит 11,1%, если нет – 11,6%.

При этом важно помнить:

- в январе наибольший рекомендованный максимум по вкладам без пополнения установлен на двухлетние депозиты. На вклады с пополнением – на 12-месячные;

- даже самый невыгодный срочный вклад приносит больше дохода, чем несрочный. С другой стороны, даже самый выгодный срочный вклад менее доходен любого сберегательного.

Гарантия КФГД по несрочным и срочным вкладам в тенге составляет 10 млн тенге. По сберегательным вкладам – 15 млн. Если вклады размещены в разных банках, КФГД дает гарантию отдельно на депозиты в каждом из банков.

Актуальные новости

Весной текущего года Цеснабанк был переименован в First Heartland Jýsan Bank. Сейчас более известен под названием Жусан банк. В процессе ликвидации находятся следующие организации:

- Delta Bank,

- Эксимбанк Казахстан,

- Банк Астаны.

В прошлом году у них были забраны лицензии. С 01.10.2018 года произошло деление вкладов физлиц на:

- Сберегательные. Характеризуются более высокими процентными ставками (12-13,5% в тенге), однако у клиента могут возникнуть проблемы с досрочным расторжением договора;

- Срочные. При досрочном изымании денег применяются штрафные санкции. Производится пересчет начисленных ранее процентов. Сумма вознаграждения может быть меньше половины, нежели было изначально рассчитано. Ставки депозитов в банках Казахстана в пределах 11-12,5% в тенге;

- Несрочные. Имеют наиболее низкие процентные ставки (10,5% годовых в тенге). Однако у клиента есть право забрать деньги раньше срока.

С 2021 года Фонд гарантирования вкладов РК увеличил размер компенсационной выплаты по сберегательным депозитам до 15 млн. тенге, по другим типам вкладов размер гарантии не превышает 10 млн. тенге. Прежним остается размер компенсации по депозитам в иностранной валюте (до 5 млн. тенге), так само, как и процентные ставки по такому продукту (1% в год).

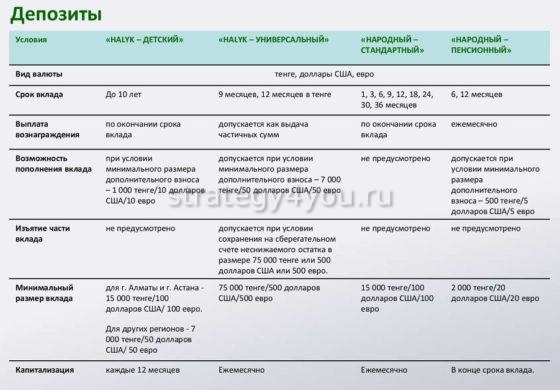

Депозиты для физических лиц в Народном банке

«Халык Банк» уже более 13 лет предоставляет финансовые услуги физическим и юридическим лицам, предлагая им самые выгодные условия, надежность вкладов и конкурентоспособные процентные , которые имеют различный срок действия и условия хранения средств.

Вклад «Народный»

Деньги на счет банка может внести любое физическое лицо, достигшее возраста 16 лет и имеющее удостоверение личности.

Условия «Народный»:

- срок — от 1 до 36 месяцев;

- процентная ставка зависит от срока вклада (базовая — в тенге 9-11%, эффективная — 9,5-11,7%);

- в долларах США — 0,5-1%;

- минимальная сумма взноса — 15 000 тенге (100 долларов США или 100 евро);

- капитализация — каждый месяц;

- частичное снятие средств не предусмотрено.

Во время хранения вклада деньги на счет вносить нельзя. Все средства выплачиваются клиенту по истечении срока действия договора.

«Образовательный»

На этот депозит в «Народном банке» начисление процентов осуществляет не только финансовое учреждение, но и государство. В качестве премии каждый год основная ставка увеличивается на 5-7%.

Условия открытия депозита:

- срок — от 60 месяцев до 20 лет;

- процентная ставка в тенге — 9,3%;

- государственное вознаграждение — 5% суммы остатка на счете (7% — для приоритетной группы клиентов);

- минимальная сумма — 15 000 тенге;

- капитализация — ежемесячная;

- пополнение — 1 000 тенге;

- пролонгация договора — максимум 3 раза.

Деньги по договору AQYL перечисляются на счет института, университета или другого учреждения образования для оплаты за обучение как в пределах Казахстана, так и за рубежом. При необходимости договор можно расторгнуть досрочно.

«Народный пенсионный»

Средства можно вносить как в тенге, так и долларах США. Минимальная сумма взноса составляет 2000 тенге с возможностью дополнительного пополнения счета. Вкладчиками могут стать жители страны, достигшие возраста 50 лет или лица, которые имеют удостоверение пенсионера. Договор может заключаться сроком от 6 месяцев до 1 года, и выплаты по нему осуществляются ежемесячно посредством перевода денег на счет клиента.

Средства можно вносить как в тенге, так и долларах США. Минимальная сумма взноса составляет 2000 тенге с возможностью дополнительного пополнения счета. Вкладчиками могут стать жители страны, достигшие возраста 50 лет или лица, которые имеют удостоверение пенсионера. Договор может заключаться сроком от 6 месяцев до 1 года, и выплаты по нему осуществляются ежемесячно посредством перевода денег на счет клиента.

Депозитные условия:

- срок — 6-12 месяцев;

- процентная ставка в тенге — базовая 9-11,5%, эффективная — 9,5-12,3%;

- в долларах США — 1%;

- минимальная сумма вклада — 2 000 тенге или 20 долларов США;

- выплаты — каждый месяц;

- пополнение — с собственного счета посредством интернет-банкинга, но не менее 500 тенге (5 долларов или 5 евро).

«Детский»

Депозит сроком от 1 года до 10 лет можно оформить на ребенка, который не достиг возраста 16 лет. Сроки рассчитываются в зависимости от того, сколько лет осталось до того времени, пока ему не исполнится 16 лет. Счет могут открыть родители ребенка, его законные представители или третьи лица по доверенности.

Депозит сроком от 1 года до 10 лет можно оформить на ребенка, который не достиг возраста 16 лет. Сроки рассчитываются в зависимости от того, сколько лет осталось до того времени, пока ему не исполнится 16 лет. Счет могут открыть родители ребенка, его законные представители или третьи лица по доверенности.

Для жителей таких городов, как Астана и Алматы минимальная сумма взноса равна 15 000 тенге, а других регионов Казахстана — 7 000 тенге. Соответственно, можно внести 100/ 50 долларов США или 100/50 евро.

Начисление процентов производится ежегодно в размере от 11 до 11,2% в национальной валюте или 1% в долларах США. Средства можно вносить в неограниченном количестве (минимум 1000 тенге, 10 долларов США или 10 евро).

До окончания действия договора деньги снимать нельзя. Пополнять вклад можно посредством интернет-банкинга, переводя собственные средства с любых текущих счетов, открытых в банке.

До достижения ребенком 14 лет вкладом распоряжаются его законные представители, а затем сам подросток. Выплата денег ребенку, который не достиг возраста 16 лет, осуществляется при наличии свидетельства о рождении и в присутствии родителей, опекунов и других законных представителей вкладчика.

Вклад и сумма вознаграждения может быть выдана лицу, который открыл счет, только при наличии письменного отказа самого владельца вклада или его представителей, если ребенку не исполнилось 14 лет.

Процесс капитализации осуществляется каждый год. Вознаграждение выплачивается по окончании действия договора.

Универсальный

Это самый простой вид вклада, по которому человек может получить от 9 до 11% годовых в тенге и 1% при /евро, сроком от 9 до 36 месяцев.

Это самый простой вид вклада, по которому человек может получить от 9 до 11% годовых в тенге и 1% при /евро, сроком от 9 до 36 месяцев.

Минимальная сумма вклада — 75 000 тенге (500 долларов или 500 евро). Процесс капитализации производится каждый месяц. Выплата по счету осуществляется по окончании действия договора.

Деньги на депозит можно вносить без ограничений и снимать любую сумму, но не более 1 раза в день. Неснижаемая сумма остатка на текущий день должна быть не менее 80% суммы вклада. На счете клиента должно всегда оставаться не меньше 75 000 тенге (500 долларов или 500 евро).

Какие депозиты предоставляет «Халык банк»

Halyk bank в 2021 году предлагает 3 вида вклада. С основными условиями депозитов «Халык банка» клиенты могут ознакомиться на официальном сайте организации.

Основные:

Как открыть вклад в отделении:

Открытие депозита «Халык банка» онлайн:

Благодаря онлайн-открытию клиенты могут заключить договор в любой точке мира.

В разделе вкладов пользователям можно оценить предложение и проверить предполагаемый размер начислений в зависимости от суммы первоначального взноса и сроков. Для этого есть депозитный калькулятор «Народного банка Казахстана» в тенге и долларах. Достаточно выбрать валюту и другие данные.

Ставки и условия предоставления депозитов онлайн

Депозиты «Народного банка Казахстана» 2021 года отличаются сроками, возможностью пополнения и частичного снятия, процентной ставкой, остатком.

Общие условия «Народного банка Казахстана» на депозиты 2020:

«Универсальный»

Депозиты «Халык банка» на 2021 год оптимизированы под желания клиентов. Тариф «Универсальный» – самый простой вариант.

Условия депозита:

Перед открытием рекомендуется узнать в народном банке условия частичного снятия и требования по остатку.

«Оптимальный»

Рассматривая процентные ставки депозитов «Халык банка» на 2021, стоит обратить внимание на тариф «Оптимальный». Эффективная ставка – до 10,3%

Условия депозита «Оптимальный» от «Халык банка» под проценты в 2021:

Согласно отзывам, предложение «Оптимальный» – отличное условие для тех, кто хочет сохранить денежные средства без возможности преждевременной траты.

«Максимальный»

Не все депозиты «Народного банка Казахстана» на 2021 год с возможностью пополнения счета. У тарифа «Максимальный» есть ограничения на дополнительные вложения на весь срок действия договора.

Условия максимального депозита «Народного банка Казахстана» для физических лиц:

Образовательный вклад AQYL: преимущества и условия

Halyk bank развивает не только пенсионные услуги. Организация предлагает сделать «детский» вклад и сохранить средства на образование ребенка.

Условия открытия счета:

Единственная валюта вклада AQYL – тенге.

Сберегательные вклады: доходность растет

Самыми прибыльными вариантами депозита в Казахстане остаются сберегательные вклады. Банки предлагают повышенный процент, при этом клиенту затруднительно снять деньги на время действия депозита. Этот вариант размещения средств становится все более востребованным, что и отражается на динамике ставок.

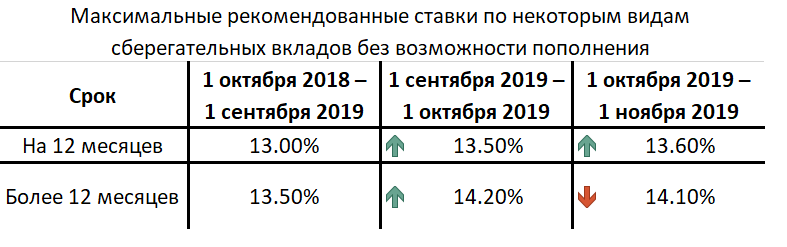

Самый популярный вариант размещения сберегательных вкладов — без пополнения на 12 месяцев (46% от месячного размещенного объема денег). До 1 сентября максимальная рекомендованная ставка по ним составляла 13%, с начала осени – 13,5%. С октября она вновь увеличится.

«Средневзвешенная ставка вознаграждения на депозитном рынке составляет 12,6%. На основе этого значения рассчитана максимальная рекомендуемая ставка вознаграждения по этим вкладам на октябрь – 13,6% годовых», — отмечают в КФГД.

Это один из самых выгодных вариантов размещения средств на депозитах. Больший процент приносит только вклад сроком более одного года без возможности пополнения. Летом максимальные ставки по нему составляли 13,5%, с сентября разрешено поднять из до 14,2%.

«Доля этих вкладов в объеме привлеченных депозитов составляет 39%, а средневзвешенная ставка вознаграждения – 13,1%. Таким образом, максимальная рекомендуемая ставка вознаграждения по этим вкладам в октябре составит 14,1% годовых», — посчитали в КФГД.

Проценты по остальным вариантам размещения сберегательных вкладов не пересмотрены. Таким образом, актуальные для сентября тенденции будут в силе и в следующем месяце.

При открытии сберегательного вклада на 3 или 6 месяцев нет разницы, существует возможность пополнения или нет. Максимальные проценты одинаковые (12,4% и 13,3% соответственно).

При более длительных сроках гораздо выгоднее отказаться от пополнения депозита.

Процент по трехмесячным вкладам без возможности пополнения выше, чем у двухлетних депозитов с пополнением (12,4% против 12,2%).