Что такое дебетовая карта простыми словами: для чего нужна и как выбрать

Содержание:

- А вы знаете..

- Как оформить карту

- Овердрафт: реальная выгода или неприятный сюрприз?

- Что такое дебетовая карта банка?

- Преимущества дебетовых карт

- Дебетовая карта: что это такое простыми словами

- Что представляет собой дебетовая карта

- Плюсы и минусы дебетовок

- Дебетовая или кредитная карта: как проверить?

- Виды дебетовых карт

- Как получить карту?

- Карта дебетовая это…: как пользоваться, застрахованы ли деньги?

- Как правильно говорить: дЕбетовая или дебетОвая карта? А может расчётная или дебетная?

- О дебетовой карте

- Пару слов о самом термине и о его происхождении

- Условия годового обслуживания дебетовой картой Сбербанка и проценты

- Как заказать дебетовую карту. Заказ онлайн и в банке.

А вы знаете..

Какой из вариантов ударения правильный?(по статистике прошлой недели только 68% ответили правильно)

По многочисленным просьбам теперь можно: сохранять все свои результаты, получать баллы и участвовать в общем рейтинге.

- 1. Игорь Проскуренко 279

- 2. Сергей Наумов 258

- 3. Igor S 244

- 4. Даниил Васильев 215

- 5. aleqsandr sagrishvili 149

- 6. Михаил Азрапкин 142

- 7. Ульяна Потапкина 136

- 8. Александр С 124

- 9. Алсу Сакаева 118

- 10. Der Pro 113

- 1. Кристина Волосочева 19,120

- 2. Ekaterina 18,721

- 3. Юлия Бронникова 18,580

- 4. Darth Vader 17,856

- 5. Алина Сайбель 16,787

- 6. Мария Николаевна 15,775

- 7. Лариса Самодурова 15,735

- 8. Игорь Проскуренко 15,483

- 9. Liza 15,165

- 10. TorkMen 14,876

Самые активные участники недели:

- 1. Виктория Нойманн – подарочная карта книжного магазина на 500 рублей.

- 2. Bulat Sadykov – подарочная карта книжного магазина на 500 рублей.

- 3. Дарья Волкова – подарочная карта книжного магазина на 500 рублей.

Три счастливчика, которые прошли хотя бы 1 тест:

- 1. Наталья Старостина – подарочная карта книжного магазина на 500 рублей.

- 2. Николай З – подарочная карта книжного магазина на 500 рублей.

- 3. Давид Мельников – подарочная карта книжного магазина на 500 рублей.

Карты электронные(код), они будут отправлены в ближайшие дни сообщением Вконтакте или электронным письмом.

Источник статьи: http://obrazovaka.ru/udarenie/v-slove-debetovaya

Как оформить карту

Форма для оформления дебетовой карты в Тинькофф банке.

Дебетовую карту можно оформить с 18 лет, предоставив паспорт. Банк Тинькофф дает возможность открыть карточку с 14 лет. Для ее получения не требуются другие документы и справки, не имеет значения платежеспособность гражданина и как он выглядит.

В банке будущий клиент заполняет заявление и через несколько дней получает готовую именную карту. Неименной продукт он получает в этот же день после сдачи заявления и подписания договора.

На что обратить внимание

При выборе данного финансового продукта следует обратить внимание на следующие аспекты:

- Какова степень защиты и безопасности финансового продукта — магнитная лента или микрочип. Необходимо помнить, что карта с чипом защищена надежнее.

- Какой тариф используется на годовое обслуживание. Он зависит от типа продукта, вида платежной системы и банковских условий.

- Есть ли начисления на остаток средств на счете. В разных банках цифры могут сильно отличаться.

- Предоставляет ли банк овердрафт. Об этом следует узнать при получении карты, чтобы в дальнейшем не получить неприятный сюрприз.

- Имеется ли интернет и онлайн-банк, удобно ли мобильное приложение данной финансовой организации, есть ли возможность отслеживать свои действия.

- Подключены ли дополнительные услуги на момент получения карты и какова их стоимость. Если клиент не нуждается в лишних услугах, то он должен попросить сотрудника банка отключить их.

Овердрафт: реальная выгода или неприятный сюрприз?

Банк может разрешить пользоваться его деньгами (овердрафт). Различают разрешенный и неразрешенный (технический) овердрафт.

Разрешенный овердрафт. Как правило, эта услуга предлагается банком после изучения платежеспособности клиента на протяжении нескольких месяцев. Представляет собой мини-кредит на короткий срок. Если вам не хватает собственных денег на счете для проведения оплаты, овердрафт дает право погасить недостающую сумму за счет средств банка. Конечно, не бесплатно.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Другой случай – неразрешенный (технический) овердрафт. Чтобы неожиданно для себя не оказаться в долгах, давайте разберемся с этим понятием. Случаи возникновения технического овердрафта:

- При снятии наличных в банкомате «чужого» банка может взиматься комиссия, которая спишется с вашего расчетного счета. При недостатке средств вы уйдете в «минус».

- При расчетах за границей рублевой картой образуется курсовая разница, которая тоже должна быть оплачена.

- Периодическое годовое обслуживание банком снимается автоматически.

- При некоторых типовых платежах отсутствует обязательная авторизация. В этом случае сумма списывается без запроса информации о балансе счета.

Таким образом, есть возможность уйти в «минус» и с дебетовой картой. Поэтому стоит всегда иметь на ней небольшой остаток (в пределах 500 руб.), чтобы своевременно погасить задолженность. Если приходится часто прибегать к заемным средствам, то лучше завести кредитку, на которой предусмотрен льготный беспроцентный период пользования «чужими» деньгами.

Что такое дебетовая карта банка?

В повседневной жизни люди все чаще и чаще используют пластиковые банковские карты. Это удобно и практично. Нет необходимости таскать с собой полный кошелек бумажных денег, а можно просто расплатиться картой банка. Кроме того с ее помощью есть возможность делать покупки через интернет.

Многие люди имеют карту банка, но даже не знают дебетовая она или кредитная и не могут полностью воспользоваться всеми возможностями. Из этой статьи вы узнаете, что такое дебетовая карта, все ее плюсы и минусы и для чего она необходима.

Дебетовая карта – что это такое

Давайте попробуем разобраться, что же такое дебетовая карта и каково ее целевое назначение.

По сути, дебетовая карта банка — это своего рода электронный кошелек. В банке на имя клиента открывается счет, на котором и хранятся деньги. На карте может быть неограниченное количество средств. С ее помощью можно проводить делать покупки, оплачивать услуги и снимать средства с банкомата. При этом со счета в банке будет автоматически списываться та сумма, которую вы потратите.

Отличия дебетовой карты от кредитной

По внешнему виду дебетовая карта банка ничем не отличается от кредитной карты. Их отличие состоит в способе оплаты. Используя кредитную карточку, вы сначала делаете покупку, а через некоторое время оплачиваете ее, внося средства на банковский счет. Для того чтобы можно было рассчитаться дебетовой картой за покупки на счету уже должны быть средства. Это похоже на расчет наличными, вы не можете потратить больше, чем у вас есть. К тому же на такой карте банк блокирует некоторое количество денег для гарантии. Существуют также дебет-карты, на которые начисляют проценты. Такую услугу сейчас предлагают многие банки. Начисление процентов происходит на остаток средств на карте ежемесячно.

Для чего используют дебетовую карту

Дебетовая карта широко используется в обычной жизни:

- C помощью дебетовой карты банка намного проще производить ежедневные расчеты. Чаще всего карту используют при оплате покупок в супермаркете или магазине одежды.

- Возможность покупок через интернет. Вы можете купить понравившуюся вам вещь в интернет магазине, оплатив ее банковской картой. Весь процесс оплаты, как правило, описан на самом сайте. Можно производить оплату не только за товар, но и за услуги. К примеру, используя специальные платежные системы, вы можете оплатить за телефон, интернет и тому подобное.

- На карте хранятся деньги. Это очень удобно, особенно если необходимо накопить крупную сумму или нужны деньги для путешествия.

- Многие предприятия производят начисление заработной платы на дебетовую карту. Пенсию и другие социальные выплаты также можно получать на карту банка.

Плюсы использования дебетовой карты банка

- В магазине нет необходимости искать мелочь по карманам. Кроме того с карты спишется ровно столько средств, сколько стоит покупка. Ведь очень часто в магазинах нет копеек для сдачи.

- Довольно безопасный способ хранения средств. Для того чтобы снять деньги с нее или оплатить нужно знать пин — код. В случае если карта вдруг потерялась или ее украли, ее очень легко заблокировать. Необходимо сделать только один звонок в банк и вашей картой никто не сможет воспользоваться.

- Нет надобности каждый месяц погашать задолженность, как по кредитной карте. Все деньги на карте принадлежат вам. Вы можете их тратить и не бояться, что за несвоевременное погашение начнут капать проценты.

Дебетовая карта: условия использования

Минусы использования

- В маленьких магазинах или на рынке не всегда есть возможность расплатиться картой банка.

- При оплате интернет-товаров следует быть очень осторожным внося свои данные. Такое использование карты повышает риск, что вашими персональными данными завладеют мошенники.

- Частое обналичивание в банке или банкомате. Будьте осторожны, выполняя данную операцию смотрите, чтобы за вами не следили и не отняли деньги.

- Дебет-карта как правило не имеют возможность кредитования.

- Нельзя потратить больше чем есть. Вы не сможете приобрести понравившуюся вещь, если она стоит больше, чем есть на карте.

- Этот пункт заинтересует путешественников. Дело в том, что по дебетовой карте невозможно взять автомобиль в прокат за границей. Придется вносить заставу наличными в размере 500 евро. Эту сумму вам придется обналичить в банкомате и при этом с вас еще возьмут и комиссию.

Преимущества дебетовых карт

Практически повсеместное распространение дебетовых карт было бы невозможным без большого количества преимуществ, которые они предоставляют владельцам. Они касаются всех сфер деятельности клиента и начинаются непосредственно с оформления. Для изготовления дебетовой карты вполне достаточно паспорта. Получение кредитной разновидности платежного инструмента сопровождается необходимостью предоставлении множества документов, в том числе подтверждающих платежеспособность клиента. Естественно, этим преимущества дебетового пластика не исчерпываются.

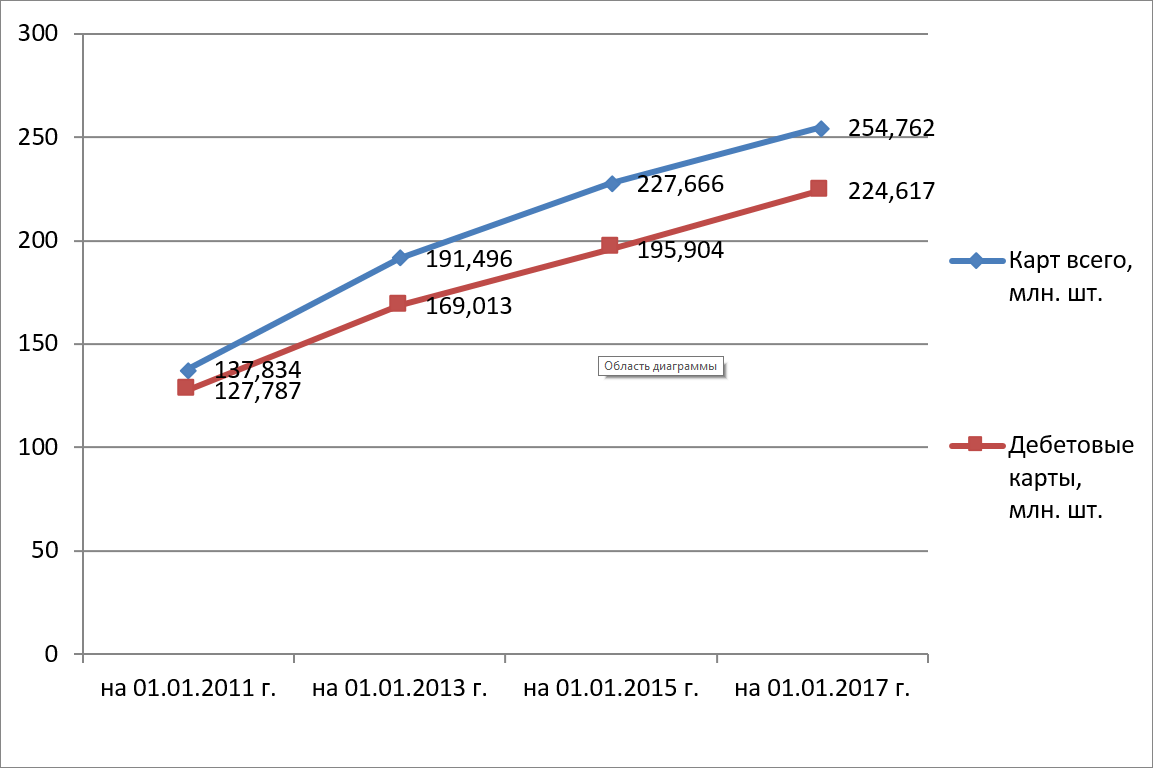

График №1. Количество выпущенных в России банковских карт

Безопасность

Современные системы безопасности позволяют обеспечить сохранность средств, находящихся на карте. Не меньше внимания уделяется обеспечению надежной защиты при выполнении клиентом каких-либо финансовых операций, включая платежи с использованием онлайн систем. Оборудование карты микро-чипом, разработка и внедрение новых компьютерных защитных систем гарантируют высокий уровень безопасности. Важным элементом этой системы является возможность быстрой блокировки карты при ее потере или краже.

Выгода

Значительная часть банков-эмитентов, выпуская дебетовые карты, включает в пакет услуг начисление процентов на остатки по счету. Еще один способ получения выгоды от рассматриваемого банковского продукта – операция кэш-бэка, предоставляемая также достаточно большим количеством пластиков

Сочетание этих двух возможностей делает использование дебетовой банковской карты крайне выгодным и привлекательным для клиента, так как важность финансового фактора в современных условиях переоценить практически невозможно

Экономия

Обладание пластиковой дебетовой картой позволяет ее владельцу экономить весьма заметные суммы. Это может происходить:

- в результате участия в разнообразных дисконтных программах, количество и уровень которых определяется статусом платежного инструмента;

- при использовании кэш-бэка, который фактически представляет собой также систему скидок;

- благодаря отсутствию платы за оформление и обслуживание карты.

Высокий уровень конкуренции, сложившийся в отечественной банковской сфере, заставляет финансовые организации постоянно разрабатывать и реализовывать на практике новые способы привлечь и заинтересовать потенциальных клиентов. Нередко они выражаются в снижении или обнулении тарифов за изготовление и обслуживание карточек.

Контроль

Важное отличие дебетовой карты от кредитной – невозможность расходов, которые превышают реально имеющиеся на счете суммы. Отсутствие кредита и овердрафта не позволяют обладателю платежного инструмента попадать в своеобразную зависимость от заемных средств банка, присущую большому количеству владельцев кредитных карт. Это не только намного выгоднее, но и позволяет четко контролировать собственные расходы и затраты

Последнее обстоятельство является крайне важным в современных условиях вялотекущего финансового кризиса и постоянной нехватки средств

Это не только намного выгоднее, но и позволяет четко контролировать собственные расходы и затраты. Последнее обстоятельство является крайне важным в современных условиях вялотекущего финансового кризиса и постоянной нехватки средств.

Практичность

Обладание дебетовой картой предоставляет владельцу чрезвычайно широкие функциональные возможности:

- совершение покупок, как в реальных магазинах, так и в различных интернет сервисах;

- хранение средств в безналичном виде;

- экономия финансовых ресурсов, благодаря кэш-бэку и дисконтным программам;

- получение прибыли в виде процентов, начисленных на остатки по счету.

Получение такого количества возможностей не требует каких-либо чрезмерных усилий или затрат, так как процедура оформления карты очень проста, а стоимость обслуживания либо невелика, либо отсутствует.

Дебетовая карта: что это такое простыми словами

Дебетовая карта – это платежное средство безналичной оплаты товаров и услуг, за счет личных средств, хранящихся на банковском счете, привязанном к карточке.

Носитель из пластика служит ключом для доступа к деньгам:

- Для оплаты покупок в магазине нужно приложить пластиковый носитель к терминалу.

- Для совершения покупок в интернете нужно указать цифры с лицевой и обратной стороны пластика.

Пополнять баланс можно через банкомат и через оператора в отделении. Если к карточке можно привязать зарплатный проект, пополнять баланс возможно за счет работодателя. У этой категории тарифов нет лимита на ежемесячное пополнение.

На карточки можно получать социальные пособия: пенсию, стипендию, зарплату и т.д.

Дебетовая карта может быть именной или неименной. Выдача именной карточки занимает несколько дней. На ее лицевой стороне пишется имя и фамилия владельца латинскими буквами.

Неименной продукт (например, Моментум Сбербанка) можно оформить за пару минут. Но для владельца будут действовать менее выгодные тарифы. Безопасность использования неименных карточек ниже, чем именных.

Что представляет собой дебетовая карта

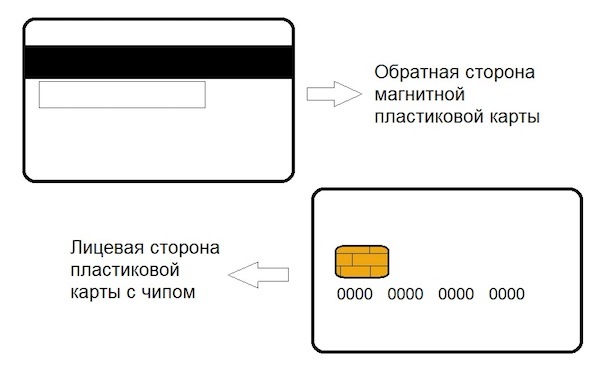

Дебетовая карта представляет собой пластиковый платежный инструмент, содержащий определенную информацию и аксессуары – логотип банка, номер, название платежной системы, чип, магнитную полосу, код безопасности.

Для пользования пластиком в банкоматах и терминалах самообслуживания, банк присваивает картонке, секретный четырехзначный код, называемый ПИН-кодом.

Пин-код можно самостоятельно изменить в банкомате в последующем.

С помощью пластика можно:

- обналичивать деньги со счета;

- оплачивать товары или услуги в торговых точках, снабженных терминалами оплаты;

- проводить операции в интернете.

Если вы не планируете пользоваться платежным инструментом, его необходимо закрыть в отделении банка. Без этого, при наличии оплаты за годовое обслуживание, баланс уйдет в минус, и вы будете должны банку.

Плюсы и минусы дебетовок

| Преимущества | Недостатки |

| Удобное и быстрое оформление | Суточные и месячные лимиты на выполнение операций |

| Аналитика доходов и расходов через личный кабинет | Высокая комиссия за снятие денег в банкоматах других банков |

| Многоуровневая защита счета | Небольшой размер овердрафта |

| Привязка к мобильному приложению | Возможность ареста для погашения долгов |

| Возможность подключить накопительный процент, зарплатный проект | |

| Возможность перевода накоплений в валюту | |

| Бонусные программы от банков: кэшбэк, мили и т.д. | |

| Быстрая блокировка в случае утери |

Чем отличается дебетовая карта от зарплатной →

Дебетовая или кредитная карта: как проверить?

У современного человека может быть несколько карт разных банков, предназначенных для разных целей. Например, зарплатная, накопительная или валютная. Возможна ситуация, когда владелец элементарно забыл, какая из карт у него дебетовая, а какая кредитная. Ошибка может слишком дорого стоить. Ведь и та, и другая – это платежный инструмент, но к разным счетам.

Дебетовая карта – это ключ к вашим личным деньгам, которые есть на банковском счете. Чтобы “что-то” снять, надо это “что-то” положить. Кредитная карта – ключ к «чужим» средствам, которые банк вам дает и не просто хочет получить их назад, но и заработать на этом.

Но чем в таком случае отличается дебетовая карта от кредитной? Как проверить? К сожалению, визуально это сделать практически невозможно. Очень редко на лицевой стороне может быть написано Debet или Credit. Все остальные признаки, активно обсуждаемые в интернете, не применимы ко всем без исключения картам. Поэтому предлагаю воспользоваться простыми, но проверенными способами:

- посмотреть информацию в договоре, который вы заключали при оформлении карты;

- зайти в отделение банка, где была получена карта, и выяснить для себя ее вид;

- позвонить на «горячую линию» и задать интересующий вопрос;

- на официальном сайте банка просмотреть все выпускаемые им карты и сравнить со своей.

Виды дебетовых карт

Дебетовые карты классифицируют по ряду признаков:

- По платежным системам — Visa, MasterCard, Мир и др.

- По техническим параметрам защиты — с магнитной лентой, с чипом, комбинированные.

- По объему дополнительных услуг — электронные, стандартные, золотые, платиновые и др.

- По персонализации: именные и неименные (обезличенные).

Отличие состоит в стоимости годового обслуживания, комиссиях, объеме предоставляемых услуг, степени защищенности и бонусах.

Если вы планируете использовать карту за границей, то стоит позаботиться о том, чтобы она принадлежала к одной из международных платежных систем. Например, Visa или MasterCard. Базовой валютой Visa является доллар, а MasterCard – евро. Заказывая себе пластиковую карту, подумайте, в какой стране мира вы будете ею расплачиваться, чтобы избежать списания курсовой разницы.

Платежные средства банка имеют разный уровень защиты. Магнитная лента часто стирается, легко копируется мошенниками и требует времени для считывания информации при оплате. В современные карточки вставляется специальный чип, который содержит полную информацию о владельце и состоянии его счета. Его сложнее подделать или скопировать, а скорость считывания данных платежными терминалами выше.

Именные карты выпускаются с рельефной надписью имени и фамилии владельца. Широкое распространение получили неименные (без имени владельца на пластике). Главное их преимущество – это быстрое оформление (несколько минут). По степени защиты они ни в чем не уступают именным. Но имеют ограниченный функционал: введение пин-кода, сложности при онлайн-покупках, нельзя расплачиваться за границей.

Некоторые карточки оснащены технологией бесконтактного платежа PayPass. Она создана для ускорения и упрощения расчетов. Не требуется подписи владельца и ввода пин-кода (при покупке до 1 000 руб.) Достаточно поднести карту к устройству, считывание происходит мгновенно.

Также карты могут быть с дополнительными привилегиями для владельца. Например, бесплатный медицинский полис, дополнительная страховка от мошенников, бесплатный СМС-банкинг, скидки и бонусы при покупках. Годовое обслуживание их значительно дороже, чем стандартных карт.

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами «Молодежными» было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Карта дебетовая это…: как пользоваться, застрахованы ли деньги?

Пользоваться дебетовой картой очень легко. Дебетовая и кредитная карта одинаково используются, как в магазинах, так и при совершении операций через личный кабинет, отличия нет. Кстати сказать, онлайн операции по движению средств на картах или электронных кошельках называются транзакции

Если вы приходите в магазин и хотите оплатить покупку по карте, то поинтересуйтесь у продавца, принимают ли они безналичную оплату по карте и, если продавец ответит утвердительно, то спокойно берите всё, что вам нужно и подавайте свою карту, опять же не важно дебетовая она или кредитная, главное знать пинкод, если вы его присваивали этой карте.

Деньги на дебетовой карте застрахованы весьма условно. Многое зависит от банка, в котором выпущена эта карта

К слову сказать такой банк (выпустивший карту) называется эмитент. Так вот, многое зависит от банка эмитента, поэтому, когда заказываете дебетовую карту, читайте условия. Но, в любом случае, кредитные карты везде застрахованы гораздо надежнее, чем дебетовые, так как на них деньги банка. Но, если сравнивать с наличными деньгами, то преимущества дебетовых карт очевидны.

Потеряв карту, вы можете позвонить в банк и попросить заблокировать карту в связи с её утратой или сделать это самостоятельно через личный кабинет. В этом случае вашей картой уже никто не сможет воспользоваться, а вы придете в банк и получите новую карту с этими же средствами. А потеряв наличные деньги или, если их украли, куда будете звонить и что блокировать? Никто уже не поможет.

Как правильно говорить: дЕбетовая или дебетОвая карта? А может расчётная или дебетная?

Итак, с происхождением корня слова «дебетовая» – существительного «дебет», мы разобрались. Теперь остаётся напомнить, что прилагательные в русском языке образуются от существительных при помощи суффиксов -ов-, -н- (и ряда других). Ну а чтобы узнать правильное произношение нужного нам слова, мы обращаемся к орфоэпическому словарю русского языка Аванесова Р. И. (или к любому другому словарю) и узнаём, что ударение в слове «дебетОвая» ставится на третий слог

. Кстати, Википедия в своей статье о дебетовой карточке ставит также ударение на третий слог.

Это не говорит о том, что, например, произнося «дебетная», вы скажете неправильно. Просто говоря «дебетОвая», вы следуете нормам произношения и ударения русского языка. А если вы боитесь сказать неправильно, то просто говорите «расчётная», и все вас поймут. Кстати, термин «дебетная» упоминается в документах того же ЦБ РФ, например, в пунктах 8.2. и 8.3 письма Банка России от 13 июля 2005 г. №99-Т “О методических рекомендациях по разработке кредитными организациями правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма” . Так что можно смело говорить и так – это не будет неправильным.

Само слово стало достаточно распространенным в последнее время, из-за популярности данного вида пластика у большинства людей нашей страны. И большинство до сих пор произносят данное слово по-разному, с разным произношением. Так дЕбетовая карта или дебетОвая карта – ударение в слове как правильно ставить?

О дебетовой карте

Банковские карты делятся на дебетовые или расчетные и кредитные. Некоторые продукты могут совмещать эти две функции, как, например, Мультикарта банка ВТБ.

Средствами на дебетовой карте можно оплачивать товары, услуги и работы, как безналичным расчетом, так и обналичивая средства.

Денег на счете может быть столько, сколько на него вносит владелец карточки или третьи лица.

В любое время владелец карточки имеет право воспользоваться средствами, находящимися на счете карточки.

От кредитной карточки дебетовая карточка отличается происхождением денег. На кредитке в основном лежат средства финансовой организации, которые она дает в кредит заемщику.

На расчетной карточке – деньги заемщика, которые он внес на карточный счет. Иногда к ней можно подключить услугу овердрафта.

Пару слов о самом термине и о его происхождении

Начнём с определения дебетовой карты, данному в документе «Положение ЦБ РФ от 24 декабря 2004 г. № 266-П “Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт” :

Подробнее о возможностях дебетовой карточки можно прочитать в .

Само слово дЕбит

пришло к нам из бухгалтерского учёта. Дебит отражается в левой части бухгалтерского баланса и фиксирует приход денежных средств в кассу (на расчётные счета). Для справки – в бухгалтерском учете дебет и кредит фиксируются с помощью двойной профессиональной записи, отражающей операции сразу по двум счетам ().

Слово происходит от латинского debet, что означает «(он) должен». Так, если у компании есть должники, то их называют дебиторами, так как у них есть деньги (или имущество), принадлежащее компании.

Условия годового обслуживания дебетовой картой Сбербанка и проценты

Наличие дебетовой карты не такое уж и затратное мероприятие для большинства клиентов. Практически в рамках всех дебетовых карт предоставляется возможность бесплатного ведения личного кабинета как через мобильное приложение, так и через компьютер. Перевыпуск по сроку карты также является бесплатным. Совершенно без комиссии осуществляется пополнение собственного счета как в кассе банка, так и через терминалы.

При подключении мобильного банка в эконом-режиме, плата никакая не предусматривается. Но если вы планируете использовать полную версию, тогда бесплатно получится попользоваться только первые 2 месяца, а каждый следующий месяц вам обойдется в 60 рублей.

Карты с бесплатным обслуживанием

Среди предложенных к оформлению карт есть и совершенно бесплатные. К данной категории относят пенсионный пластик и моментальный

Обращаем внимание, что карты для пенсионеров выпускаются только в системе МИР, как впрочем и для сотрудников бюджетных организаций. Моментальные карты становятся все более популярными, ведь их можно оформить буквально за 10 минут, вот, правда, бонусов они дают не так уж много как хотелось бы. . Рис.2

Бесплатные карты

Рис.2. Бесплатные карты

Начисление процентов на остаток

Сбербанк предлагает возможность пенсионерам получать небольшой доход с услугой накопления. Вы просто храните свои деньги на счету, а взамен банк гарантирует до 3,5% годовых. Это, конечно, не 5-7% как при обычном депозите, но вы всегда можете снять свои деньги со счета не разрывая никаких контрактов с банком, в любое удобное время.

Лимиты

Что же касается лимитов, то здесь все довольно лояльно:

- для держателей пенсионных карт суточный лимит на обналичивание карты составляет — 50 тыс., а за месяц — 500 тыс. рублей;

- для классических карт Visa и MasterCard, «Аэрофлот» и «Подари жизнь», «Молодежной» и с уникальным дизайном ограничения меньше: до 150 тыс. в сутки как в собственных кассах и банкоматах, так и в партнерских, а за месяц можно обналичить не более 1,5 млн. рублей.

Бонусы

Вот и добрались до самого интересного. Самым важным и интересным, для заинтересованных в открытии дебетовой карты лиц, является бонусная программа. Что может быть приятнее получать различные скидки и участвовать в акции? Да только постоянная возможность самому накапливать для себя любую сумму будущей скидки. Так, Сбербанк предусмотрел бонусную программу для своих клиентов: «Спасибо от Сбербанка». Все что вы делаете — осуществляете покупки и получаете за каждые 30 потраченных рублей баллы. Позже их можно будет потратить на покупки в партнерской сети, которая активно развивается.

Cash Back для каждой карты устанавливается индивидуально. Например, для карты «Аэрофлот» он будет выражаться в милях, и потратить их можно будет на приобретение билетов Аэрофлота. А вот для остальных карт, он будет зачислен в виде реальных денег для оплаты товаров и услуг. Давайте рассмотрим детальнее:

для золотых карт предусмотрен кешбек до 5% при использовании карты для оплаты товаров в супермаркетах, а также при расчетах в кафе и ресторанах, а еще до 20% при покупках у партнеров;

для платиновых карт предусмотрели бонусную программу с возвратом до 10% при оплате на АЗС, в магазинах, ресторанах и такси;

для молодежной карты тоже гарантируют до 11% кэшбека за покупки в молодежных магазинах, и 0,5% при остальных тратах;

при оформлении остальных карт также предусмотрено участие в программе «Спасибо» но максимальный кешбек составит 0,5% за различные покупки.

Как заказать дебетовую карту. Заказ онлайн и в банке.

Из этой информации вы узнаете какую дебетовую карту лучше оформить и сможете осуществить заказ выгоднейшей для вас дебетовой карты. Некоторые из карт прибудут к вам домой сами и вам не нужно будет куда-либо за ними ходить. Доставит их курьер, абсолютно бесплатно, за счёт банка.

Кроме того, вы можете прийти и сделать заказ непосредственно в ближайшем к вам банке. Но, это не самый лучший вариант, поскольку вы можете только потратить время. Ведь, дебетки очень разные, есть такие, по которым вам начисляют кэшбэк и проценты на остаток, а гарантий что в том банке, куда вы придете будут нужные вам варианты, нет.

Кредитная и дебетовая карта — это, что за карты, в чем их разница простыми словами — надеемся, что мы смогли вам объяснить. Вы можете правильно выбрать дебетовые карты, это теперь зависит от ваших предпочтений. Нужная информация у вас есть. Успешного вам оформления карты!