Указание цб рф от 13.12.2010 n 2538-у

Содержание:

- Наши сервисы работают на частном оборудовании Возможны кратковременные сбои в работе. Клик по рекламному баннеру, помогает развивать и поддерживать сайт.

- Структура расчетного счета

- Письмо Банка России от 25 апреля 2018 г. N 18-1-1-11/763 “Об отражении в бухгалтерском учете операций по специальным банковским счетам платежных агентов”

- Из чего состоит структура расчетного счета?

- Код рубля 810 или 643 – пояснение Центрального Банка РФ.

- Номер ссудного счета. Нужен ли он заёмщику?

- Как расшифровать р/с?

Наши сервисы работают на частном оборудовании Возможны кратковременные сбои в работе. Клик по рекламному баннеру, помогает развивать и поддерживать сайт.

По счетам 40702….., 40821…………… работать с ЖКХ можно через налоговую ИФНС и Банк России, т.к. именно они заведуют регистрацией счетов, согласно ст. 86 НК РФ, положения 311-П Банка России, Приказ ФНС России от 25.07.2012 N ММВ-7-2/519@, №ММВ-7-14/292@ jn 23/05/2014. Всё о счетах ЖКХ.

В приказах ФНС есть Приложения, по формам бланков для открытия и регистрации счетов, именно эти документы надлежащим образом заверенных вы должны затребовать в налоговой. Прошли ли регистрацию счета или нет? А также написать заявление в налоговую, согласно Приказа Генпрокуратуры №39, он их касается, на предмет нарушения ФЗ-115 «О легализации, отмывании , доходов полученных преступным путём и финансирования терроризма» управляющими компаниями со стороны управляющих компаний. Тут и выйдет связка налоговиков, банка россии, чиновников администрации города и подконтрольным их родственникам управляющих компаний ЖКХ.

В так называемых «попрошайках» (счетах-извещениях, которые приходят к вам каждый месяц от управляющих компаний) отсутствует подпись главного бухгалтера и печать организации, которая выставляет счёт. В них должна стоять подпись главного бухгалтера, согласно 402-ФЗ «О бух. учёте» и печать фирмы.

Расчётный счёт, который указан в т.н. «платёжках», начинается с «кода» 40702, а должен начинаться с кода 40821, который является специальным банковским счётом. В данном случае почему именно так должно быть? Согласно 103-ФЗ контрагент, кем является Энергосбыт ОБЯЗАН с вами заключить индивидуальный договор и открыть лицевой специальный банковский счёт. Это не тот лицевой счёт, который указан у вас в платёжке, он должен быть банковский лицевой счёт,

а указан АБОНЕНТСКИЙ лицевой счёт.

Что это значит?

В Положении Центробанка № 579 от 27 февраля 2017 года указано, что у нас счёт должен начинаться с 40821 — это специальный банковский счёт банковского платёжного агента-поставщика. Иными словами, у нас в платёжках, должен указываться именно этот специальный банковский счёт на основании договора.

В платёжках должен указываться именно этот счёт, который начинается с цифр 40821.

А указывается счёт, который начинается с цифры 40702, данный счёт для коммерческих организаций является счётом оплаты ЗА ВОЗНАГРАЖДЕНИЕ!!!!!!!!!!!!

Это означает, что внося свои деньги по «платёжкам», в которых стоит сёт, начинающийся с цифры 40702, люди ОТДАЮТ СВОИ ДЕНЬГИ НА БЛАГОТВОРИТЕЛЬНОСТЬ.

Все оплаты, проведённые по выставленному вам счёту, начинающемуся с числа 40702, — это ваши добровольные пожертвования в пользу того, кому вы платите, но никак не оплата за ресурсы или за услуги. Отдавая свои деньги по так называемым «платёжным поручениям», вы занимаетесь благотворительностью, вы вносите благотворительный взнос в интересах управляющей компании, то есть, спонсируете их.

Деньги, которые вы отдаёте на оплату по «извещениям» уходят куда угодно, но только не в счёт оплаты коммунальных услуг и ресурсов — электроэнергию, воду, газ и т.п.

Так как вам подкидывают в почтовый ящик бумажку без подписи главного бухгалтера и без печати, без указания специального банковского счёта, вы, по сути дела, пополняете кошельки олигархов — владельцев этих управляющих компаний, либо ресурсных компаний.

Все эти счета являются транзитными — оффшорными, через которые происходит личное финансовое обогащение владельцев управляющих компаний.

ВАЖНО!

каждый, кто производит оплату по «счетам-извещениям», выставляемым каждый месяц управляющей компанией и компаниями, поставщиками ресурсов, СОВЕРШАЕТ ПРЕСТУПЛЕНИЕ, так как попадает под действие 115-ФЗ «О противодействии в организации отмывания доходов, полученных преступным путём и финансирование терроризма».

Если вас обязываю оплачивать «попрошайки» (так называемые «счета-извещения»)т без подписи главного бухгалтера УК (ресурсной организации) и без печати, то они — УК и ресурсные организации — попадают под действие статьям:

- 179 Уголовного Кодекса РФ «Принуждение к совершению сделки или к отказу от её совершения»

- 163 Уголовного Кодекса РФ «Вымогательство»

Скачать файл: vse-po-schetam-zhkh.docx (cкачиваний: 2356)

Посмотреть онлайн файл: vse-po-schetam-zhkh.docx

Структура расчетного счета

Как правило, расчетные счета используют в целях надежного и быстрого доступа к собственным средствам по первому требованию. Дополнительным бонусом является то, что на остаток средств начисляются небольшие проценты, однако их размер настолько мал, что заработать на них не представляется возможным.

Любой расчетный счет, открытый в кредитной организации для проведения финансовых операций внутри и вне компании, состоит из 20 знаков.

Пример расчетного счета выглядит следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

Исходя из примера, 20-значное число разбито на несколько групп, каждая из которых несет в себе определенную информационную нагрузку.

Группа А

Расшифровка расчетного счета, а именно группы А, представляет собой обозначение номера балансового счета первого порядка. Данные 3 разряда играют ключевую роль, так как отражают основное назначение счета, его принадлежность, в частности, для кредитных организаций:

- 102-109: фонды, капиталы и прибыли и убытки;

- 203-204: хранение и перемещение драгметаллов и драгкамней;

- 301-329: межбанковские операции;

- 501-526: обращение ценных бумаг.

Для клиентов предназначены следующие счета:

- 401: оплата платежей в федеральный бюджет;

- 402: оплата платежей, поступающих в региональный и местный бюджеты;

- 403: управление прочими средствами, находящимися в распоряжении Министерства финансов, а также кредитами, полученными и выданными от иностранного государства (для всех уровней);

- 404: внебюджетные фонды;

- 405-406: предприятия, учредителями которых являются органы власти государственного и муниципального уровня;

- 407: коммерческие и некоммерческие организации, созданные физическими и юридическими лицами;

- 408: иные лица.

Начиная с 411, расшифровка цифр расчетного счета, обозначает вклады, размещенные в банках, например:

- 411-419: для организаций, владельцами которых выступает государство;

- 420-422: частные компании (коммерческие и некоммерческие);

- 423: российские граждане;

- 424: иностранные организации;

- 425: иностранные граждане.

- 430: собственные и привлеченные средства банков, прибыли и иные операции, проводимые внутри кредитной организации.

Группа Б

4-й и 5-й знаки более подробно расшифровывают значения группы А. Так, вторая группа предназначена для указания на назначение бюджетных средств (федеральные налоги, предназначенные для распределения; деньги, выделенные из регионального бюджета и адресуемые организациям различной организационно-правовой формы и т.д.).

Относительно внебюджетных фондов группа Б отражает их вид, то есть ФОМС, ПФ, ФСС.

Для государственных предприятий эта группа означает вид деятельности:

- коммерческая, целью которой является получение прибыли;

- некоммерческая, цель которой заключается в достижении общественно значимой цели.

Кроме того, частным компаниям присваиваются:

- 40701: принадлежность организации к финансовому сектору, а именно центрам микрофинансирования, негосударственным пенсионным фондам, кредитным союзам и т.д.);

- 40702: разделение на ООО и ЗАО;

- 40703: некоммерческие организации;

- 40704: хранятся и распределяются средства, которые предназначены для проведения выборов и референдумов.

Группы В, Г, Д и Е

Третья группа указывает на валюту, в которой производятся операции, а именно:

- 643: рубль;

- 840: американский доллар;

- 978: евро;

- 156: юань и т.д.

Первые три группы расчетного счета (А, Б и В) несут на себе основную смысловую информацию.

- 4-я группа Г отражает контрольную цифру. Рассчитывается она по достаточно сложному алгоритму и предназначается для проведения проверки правильности счетов выполняемых операций.

- 4 знака группы Д являются кодом подразделения банковского учреждения. Если в данном разделе стоит 0000, то это указывает на головной офис банка.

- Группа Е – внутренний лицевой счет непосредственно в кредитном учреждении.

Таким образом, расшифровка номера расчетного счета позволяет выяснить, кому он принадлежит, в каких целях используется и в какой валюте проводятся все операции.

Компания любой формы правления для проведения финансовых операций, а также четкого отслеживания прихода/расхода средств открывает аккаунт. Банк присваивает клиенту индивидуальный код, структура которого формируется с учетом общих правил. Как производится расшифровка расчетного счета? Какую информацию можно получить по этому номеру? Такие моменты требуют детального рассмотрения.

Письмо Банка России от 25 апреля 2018 г. N 18-1-1-11/763 “Об отражении в бухгалтерском учете операций по специальным банковским счетам платежных агентов”

14 мая 2018

Департамент бухгалтерского учета и отчетности Банка России (далее — Департамент) рассмотрел обращение Ассоциации Российских Банков от 13.02.2018 N А-02/5-42 (далее — обращение) и в дополнение к письму от 13.03.2018 N 18-1-1-11/364 сообщает мнение Департамента национальной платежной системы Банка России по вопросу осуществления операций по специальным банковским счетам платежных агентов.

Частями 16 и 17 статьи 4 Федерального закона от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (далее — Федеральный закон N 103-ФЗ) установлен режим специальных банковских счетов платежных агентов.

Указанный режим не предусматривает возможности непосредственного списания денежных средств со специальных банковских счетов платежных агентов на счета, не являющиеся банковскими счетами, а также не допускает возможности зачисления на них денежных средств, переводимых со счетов, не являющихся специальными банковскими счетами платежных агентов.

Также сообщаем мнение Департамента по вопросам бухгалтерского учета.

Балансовый счет N 47422 «Обязательства по прочим операциям» для отражения сумм переводов денежных средств, поступающих со специальных банковских счетов платежных агентов (счет N 40821 «Специальный банковский счет платежного агента, банковского платежного агента (субагента), поставщика» (далее — счет N 40821), открытых в других кредитных организациях, не применяется.

Мнение Ассоциации Российских Банков о недопустимости осуществления операций по зачислению денежных средств на счет N 40821 в корреспонденции с балансовыми счетами N 40817 «Физические лица», N 40911 «Расчеты по переводам денежных средств» соответствует позиции Департамента по данному вопросу.

Применение балансового счета N 30233 «Незавершенные расчеты с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств» для отражения кредитной организацией операций по зачислению денежных средств на специальный банковский счет платежного агента до момента их получения от платежного агента не соответствует его назначению и характеристике, изложенным в пункте 3.28 части II Положения Банка России от 27.02.2017 N 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения».

Установленный Федеральным законом N 103-ФЗ режим допускает осуществление расчетов с платежными агентами в порядке, предусматривающем предварительное зачисление денежных средств на корреспондентский счет кредитной организации с последующим их отражением на таких внутренних счетах.

В этом случае кредитная организация вправе применить балансовый счет N 30232 «Незавершенные расчеты с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств».

| Заместитель главного бухгалтераБанка России -заместитель директора Департаментабухгалтерского учета и отчетности | М.С. Волошина |

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666.

Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Что означают цифры расчетного счета?

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

Второй блок из двух цифр добавляет определенности первым трем.

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь расчетный счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Последний блок из 7 цифр создается в каждом банке России по внутренним принципам. Этот блок индивидуален для каждого клиента. Если предыдущие блоки можно было бы сравнить с фамилией, то последний – подобен личному имени клиента. Общее правило – в одном банке не может быть «тезок» с одинаковыми «именами».

Правильность расчетного счета организации можно проверить через интернет. Но всем, кто самостоятельно совершает платежи с расчетного счета, лучше сохранять уже проверенные счета и прочие реквизиты контрагентов в памяти компьютера.

Банком заключен договор с банковским платежным агентом (далее по тексту — БПА) на прием наличных денежных средств от плательщиков — физических лиц в целях осуществления переводов денежных средств, в том числе электронных денежных средств. Согласно п.3 ст.14 Закона № 161-ФЗ операции банковского платежного агента осуществляются от имени оператора, т.е. Банка. Таким образом, БПА от имени Банка осуществляет прием наличных денежных средств, Банк становится обязанным перед плательщиками. БПА передает Банку информацию о каждом принятом платеже и реквизиты перевода в момент принятия платежа. Наличные денежные средства БПА сдает на свой счет в другой кредитной организации, затем переводит их в Банк. Банк составляет платежное поручение и осуществляет перевод денежных средств конечным получателям от своего имени. Затем выставляет БПА требование в порядке заранее данного акцепта. В настоящее время в бухгалтерском учете данные операции оформляются следующим образом:Дт 30102 Кт 40821 – поступление денежных средств на счет БПАДт 40821 Кт 40911 – списание денежных средств со счета БПА на основании требованияДт 40911 Кт 30102, 407 – перечисление конечным получателям.В связи с вступлением в силу Положения 385-П использование счета 40911 становится неправомерным. Просим разъяснить, как должны отражаться данные операции с 01.01.2013г?

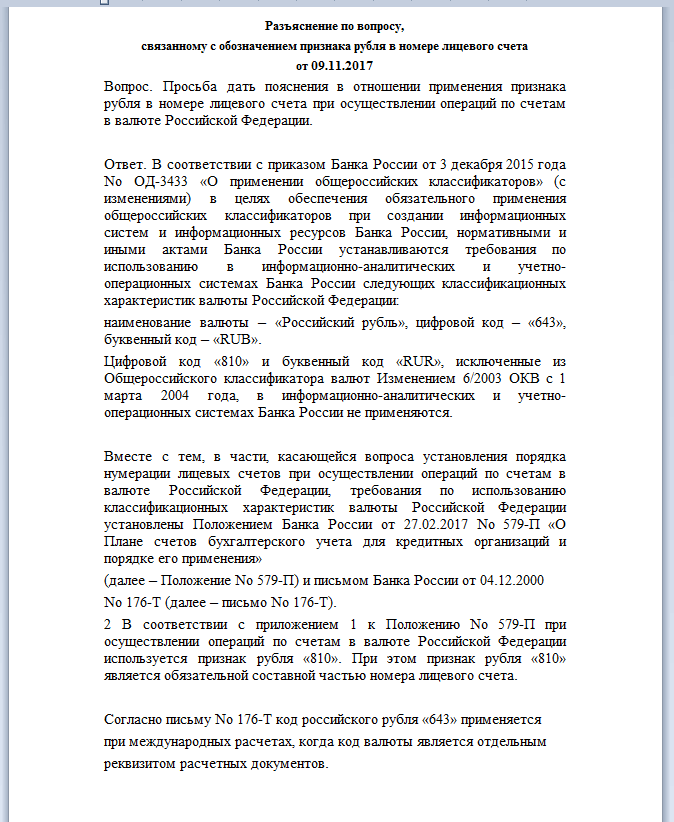

Код рубля 810 или 643 – пояснение Центрального Банка РФ.

В разрядах с 6 по 8 указывается код валюты, в которой открыт счет. Расшифровку кода валют можно посмотреть в Общероссийском классификаторе валют (Классификатор ОК (МК (ИСО 4217) 003-97) 014-2000 с изменением и дополнениями).

Чаще всего счета открывают в трех основных валютах:

- Доллар США – код 840 (USD)

- Евро – код 978 (EUR)

- Российский рубль – код 643 (RUB)

Применение кода валюты Российской Федерации имеет свои особенности.

При международных расчетах, когда код валюты – отдельный реквизит расчетных документов, проставляется «новый» код российского рубля «643» (см. разъясняющие Письма Центрального Банка РФ)

Номер ссудного счета. Нужен ли он заёмщику?

Банк не всегда доводит информацию о номере ссудного счета до сведения заемщика. На этапе заключения договора он и не сможет этого сделать, т.к. ссудный счёт открывается (и ему присваивается номер) вместе с выданным кредитом уже после его оформления. Считается, что клиенту эти заморочки не нужны.

В кредитном договоре прописывается номер расчётного счета, с которого банк обязуется в дату очередного платежа списывать требуемую сумму в счёт погашения задолженности посредством внутренних бухгалтерских проводок. Номер же ссудного счета можно увидеть, как мы ранее сказали, в интернет-банке, например, в Сбербанке Онлайн. А нужно ли нам непременно знать этот пресловутый номер?

Интернет пестрит рекомендациями любыми способами узнать у банка свой номер ссудного счета и вносить платежи именно на него. Апеллируют люди в подобных воззваниях к тому, что банки хитрят и распоряжаются расчётными счетами, как хотят: часть погашенной ежемесячной суммы списывают на погашение тела кредита, другая часть уходит на проценты, третья на штрафы и пени, четвёртая на другие кредитные комиссии и доп. платежи.

То есть проявляют самостоятельность и могут удержать с вашего очередного взноса необоснованные платежи, которые банк в случае возникновения спорной ситуации и обосновать не сможет. В общем, делают так, как им удобно и выгодно.

Заёмщики же должны быть уверены, что деньги, которые они платят банкам в счёт погашения задолженности, попадают туда, куда нужно, т.е. прямиком на ссудный счёт. А значит задача заёмщиков – узнать номер ссудного счёта (например, направив запрос в банк) и оплачивать задолженность непосредственно на него, и в этом случае они будут независимы от банковского самоуправства и твердо уверены, что гасят именно тело долга, а не штрафы или незаконные комиссии.

К слову, если должник сильно проштрафился (допустил серьёзную просрочу и попал на неустойку), то банк в первую очередь согласно закону и договору спишет именно штрафные платежи, а платёж в счёт погашения тела долга будет самым последним – из того, что останется. А бывает, что и ничего уже не остаётся… Вот к чему весь сыр-бор.

Даже если вы узнаете заветный номер, то тогда вы однозначно добавите себе хлопот.

- Во-первых, списание процентов по кредитам (тех, которые прописаны в договоре с банком) производится на совершенно другом счете, который начинается с цифр 706. Поэтому при внесении очередного ежемесячного платежа вам придется самостоятельно дробить его на основной долг и проценты, чтобы внести нужную сумму на нужный счет (а дадут ли заёмщику возможность самостоятельно зачислить деньги на этот внутренний счёт в банке, это ещё вопрос?). В случае с погашением долга на текущие счета всю эту «лишнюю работу» за вас делают работники банка. Они вручную распределяют суммы поступлений на нужные счета в соответствии с графиком гашения.

- Во-вторых, игнорирование оплаты неустойки (если таковая появилась) – это прямое нарушение кредитного договора, самим же заёмщиком подписанного, между прочим. Он сам её будет рассчитывать (это же касается других платежей, заявленных в договоре) и он знает, куда её зачислить? Берут большие сомнения на этот счёт.

- В-третьих, из ряда документов ЦБ РФ, заявлений Верховного Суда РФ, постановлений ФАС и указа Президента РФ следует прямой запрет на получение (внесение) денег налогоплательщиками (проведение расчетов с банком) через ссудные счета, минуя свои расчетные счета.

Также рекомендуем вам немного погуглить – вы найдёте много полезной информации по этой тематике на уважаемых сайтах русскоязычного интернета.

Ну и, наконец, в-четвёртых, автор этой статьи лично зашел в Сбербанк и спросил, можно ли перевести платёж по кредиту непосредственно на ссудный счёт. На что операционный специалист ответила, что: «У вас даже сделать этого не получиться, программа не даст сделать такую проводку и однозначно «ругнётся». Это физически невозможно».

А теперь ответьте себе сами – действительно ли вам нужно знать номер ссудного счета? И собираетесь ли вы вносить платежи на него?

Как расшифровать р/с?

Код расчетного счета индивидуален для каждого клиента и имеет четко выраженную структуру. В его основе — двадцать символов (цифр), разделенных на условные группы. Расшифровка банковского счета является несложной задачей, но для этого нужно знать смысл каждой из групп кода.

Общая структура — AAA BB CCC D EEEE FFFFFF. Разряды имеет индивидуальную расшифровку:

- ААА — номер р/с 1-го порядка. По этим трем цифрам можно понять принадлежность и цели открытия р/с.

Расшифровка для банков :

- Капитал, фонд, доход/расход — 102-109.

- Хранение (перемещение) драгметаллов — 203-204.

- Транзакции между кредитными организациями — 301-329.

- Сделки с акциями, облигациями и прочими ценными бумагами — 501-526.

Расшифровка для клиентов :

- Совершение выплат в бюджет страны — 401.

- Платежи в муниципальный бюджет — 402.

- Обращение с иными средствами, находящимися во власти финансового департамента — 403.

- Внебюджетные фонды — 404.

- Компании, в роли учредителей которых выступают представители госорганов (на федеральном или местном уровне) — 405-406.

- Организации различных типов (коммерческие или некоммерческие) — 407.

- Прочие субъекты — 408.

Расшифровка расчетного счета (первых трех символов) при наличии вкладов:

- Государственных структур — 411-419.

- Частных организаций — 420-422.

- Физлиц (граждан РФ) — 423.

- Зарубежных компаний — 424.

- Нерезидентов страны — 425.

- Личные деньги кредитных организаций или доходы — 430.

- BB — часть кода расчетного счета, которая подробнее раскрывает первые три символа. По ним удается расшифровать назначение денег:

- Для выплаты налогов.

- Выделенные государством и прочие.

Расшифровка банковского счета для 4 и 5 цифры следующая:

- Пенсионный фонд (негосударственный), кредитный союз — 40701.

- Компания ООО или ЗАО — 40702.

- Структура некоммерческого типа — 40703.

- Деньги на волеизъявление народа (референдум, выборы) — 40704.

- CCC — три цифры, отражающие валюту:

- Американский доллар — 840.

- Национальная валюта (рубль) — 643.

- Деньги ЕС (евро) — 978.

- Китайский юань и прочие — 156.

Здесь расшифровка расчетного счета — шанс проверить корректность р/с по отношению к проводимым сделкам.

- D — контрольный символ, вычисление которого производится по специальному алгоритму. Назначение — проверка корректности р/с при осуществлении сделок.

- EEEE — четыре цифры, отражающие номер отделения банка. Если эта часть кода расчетного счета содержит «0000», это свидетельствует об открытии р/с в главном отделении кредитной организации.

- FFFFFF — шесть символов, которые отражают номер лицевого счета в банковском учреждении.