Микрозайм с маленьким процентом на карту

Содержание:

- Выбор самого удобного варианта перевода средств

- Особенности долгосрочных продуктов

- Что делать, если образовались долги

- Где оформляются выгодные займы на длительный срок?

- Кому выдают займы в микрофинансовых организациях

- Зачем рассчитывать проценты по займу

- В каких случаях банки считают ПДН заемщиков

- Как уменьшить или заморозить проценты по микрозайму

- Главное о процедуре оформления

- Какой способ получения лучше выбрать?

- Откуда появляются долги в МФК

- Займы на Яндекс Кошелек с самыми низкими ставками

- Преимущества и недостатки долгосрочных займов

- Завершенные дела

- Как число займов достигло 15

- Итоговое сравнение займов с плохой кредитной историей

Выбор самого удобного варианта перевода средств

Микро-соглашения в 2021-м предполагают максимальный выбор систем перевода.

Микро-соглашения в 2021-м предполагают максимальный выбор систем перевода.

Существуют МФО, которые изначально отправляют заем 1-2 способами, открывая доступ ко всем вариантам только постоянным клиентам (например, Займер).

Однако чаще всего заемщики получают полную свободу выбора в день обращения при необходимости подписать беспроцентный микрозайм:

- перевод на кредитную или дебетовую карту банка РФ (самый популярный – по-прежнему Сбербанк);

- выдача наличными в офисе МФО или при помощи платежных систем;

- зачисление на банковский счет;

- пополнение QIWI Visa Wallet или Яндекс.Деньги.

| МФО | Условия |

|---|---|

| MoneyMan | Беспроцентный микрозайм на карту, счет или наличными для новых клиентов в рамках предложения «старт 0 %» предусмотрен у MoneyMan.Сумму не более десяти тысяч можно оформить по договору на 5-15 дней. Ставка принимается 0,00 % в день с единовременным погашением. Заявка на микрозайм под нулевой процент даже при первом обращении не характерна большим количеством пунктов, поэтому на ее формирование тратится до 8 минут. |

| Lime-Zaim | В Lime-Zaim также есть беспроцентный вариант для новых клиентов. Сумма составляет до 10 тысяч рублей. Погасить микрозайм необходимо в срок до 30 дней – стандартные правила для новых заемщиков. Доступны все популярные способы перевода, однако (Сбербанк или другая организация – разницы никакой). Отзывы оповещают, что расчет нужных параметров занимает не более 20 минут. |

Особенности долгосрочных продуктов

Долгосрочные займы под низкий процент по праву считаются альтернативой банковским кредитам. Эти финансовые продукты сопоставимы по условиям предоставления: длительный срок и большая сумма от 30 тысяч рублей.

Но процентная ставка для микрофинансовых услуг выше, чем для банковских кредитов: в ежедневном исчислении она варьируется от 0,2 до 1,5% (от 300% в год). Это обусловлено несколькими факторами.

Требования к заемщику

Банковские учреждения выдают кредиты только тем гражданам, которые имеют стабильную работу с официальным доходом, подтвержденным справками 2-НДФЛ. Возраст кредитуемых граждан, как правило, ограничен рамками от 23 до 55 лет, всем остальным получить нужную сумму достаточно проблематично.

В отличие от банков, микрофинансовые компании не требуют от потенциального заемщика справок о доходах и поручительства третьих лиц. В некоторых компаниях можно получить займы на длительный срок с плохой кредитной историей. Это говорит о том, что кредитный рейтинг заемщика не играет такой существенной роли, как при банковском кредитовании.

Отсутствие детальных проверок дохода и высокий уровень лояльности к клиентам — основные факторы риска для МФО. Большая процентная ставка выступает своеобразной компенсацией риска невозврата займа и систематических просрочек.

Сумма займа

Основная доля организаций, сосредоточенных в микрофинансовом секторе, специализируется на выдаче краткосрочных микрозаймов в размере до 30000 рублей. В отличие от них, онлайн займы на карту на длительный срок предполагают суммы до 100 тысяч рублей и выше.

Такие продукты предоставляются на срок от 6 месяцев до 1 года и предполагают постепенное погашение равными платежами один или два раза в месяц. Выдавая крупные долгосрочные займы, МФО также несут большой риск, этим и обусловлена высокая процентная ставка по сравнению с банковскими кредитами.

Таким образом, долгосрочный займ — это дорогостоящий продукт, переплата по нему может превышать сумму самого кредита в 1,5 раза и более. Поэтому прибегать к таким услугам следует только в случае крайней необходимости, когда нужную сумму денег невозможно взять в банке или занять у частных лиц.

Что делать, если образовались долги

Некоторые заемщики переоценивают свои возможности и в определенный момент не знают, как оплатить заем. В таком случае лучше всего обратиться к кредитору и максимально аргументировано попросить о пролонгации кредита. Отсрочка может помочь найти необходимую сумму и рассчитаться с МФО.

Нужно понимать, что возвращать ссуду рано или поздно придется. Поэтому не стоит скрываться от кредитора, игнорировать звонки или сообщения. Урегулирование вопроса мирным путем всегда выгодно для обеих сторон. Если заемщик не хочет вести переговоры, единственный выход для МФО — обращение в суд. Тогда взыскание задолженности будет переведено в судебную плоскость. При отсутствии выплат суд имеет право изъять имущество на сумму долга.

Изменения, принятые в законе об МФО, установили лимит по начислению процентной ставки, штрафов и комиссий. Задолженность даже самых злостных неплательщиков не может превышать сумму займа в два раза.

Новые законодательные нормы сделали микрокредитование доступным и безопасным для заемщиков. Поэтому можно смело оформлять экспресс-займы, решая временные финансовые трудности быстро и эффективно!

Где оформляются выгодные займы на длительный срок?

Оформить небольшой займ можно в специальных микрофинансовых организациях, готовых предоставить своим клиентам микрокредиты. Отличием МФО от банков является выдача денег на лояльных и гибких для обеих сторон условиях.

Требования компании регулярно меняются, и их ориентированность – это комфорт обратившегося за услугами клиента. Взять деньги под минимальный процент можно на сайте микрофинансовой организации, а также через телефон или посещение офиса.

Процедура оформления подразумевает выполнение следующих этапов:

- Выбор подходящей МФО с наиболее привлекательными условиями предоставления микрокредита.

- Заполнение онлайн-заявки и ее отправка, а также создание личного кабинета.

- Созвон с менеджером компании. Он уточнит ряд указанных клиентом данных и озвучит принятое системой компании решение.

- Получение денег удобным способом. Это может быть перевод на банковскую карту или электронную платежную систему – Киви, Яндекс и др.

Выполнение всех шагов займет от силы полчаса или максимум час. При этом после подачи заявки ее рассмотрение системой компании начнется сразу же, и клиент быстро получит ответ. Перевод денег на карту или электронную систему может быть осуществлен в тот же день, когда было озвучено решение о выдаче займа с низким процентом.

Кому выдают займы в микрофинансовых организациях

Законный путь получения кредита в МФО выбирают совершеннолетние россияне с постоянным местом регистрации. Для клиентов с временной пропиской кредиторы часто делают исключения, ограничивая срок займа датой регистрации по текущему месту проживания.

Обязательным условием является доход, который позволяет выполнить кредитные обязательства в полном объеме. Это может быть не только заработная плата, но и дополнительные источники — депозит, средства от сдачи в аренду недвижимости, дивиденды с авторских прав и прочее.

Многих заемщиков интересует, можно ли оформить микрокредит с плохой КИ. Большинство кредиторов лояльно относятся к низкому кредитному рейтингу, поэтому никаких ограничений возникнуть не должно. Также не имеет значения социальный статус, место работы или учебы, должность, семейное положение.

Главным требованием МФО является своевременное погашение долга. Если возникла просрочка, кредитор может начислить штраф. Это допускается даже в том случае, если долг маленький, а задержка выплат — несколько дней. Поэтому какой бы ни был размер кредитных средств, нужно стараться вносить деньги на счет МФО согласно графику. Новый закон, принять который удалось в начале года, регулирует начисление штрафов и пени, определяя максимальный лимит долговой нагрузки.

Это интересно: Как оплатить кредит банка Восточный Экспресс через интернет: читаем все нюансы

Зачем рассчитывать проценты по займу

Самостоятельный расчет процентов помогает проконтролировать соответствие заявленных условий и избежать переплат. Заранее узнав цифру, которую предстоит выплатить в конце срока, можно понять, стоит ли брать займ в этой компании или лучше найти МФК с более привлекательными условиями. Дневная сумма переплаты кажется незначительной, но при долгосрочных займах крупных сумм она становится весьма существенной. Самостоятельный расчет процентов поможет понять, справиться ли заемщик с кредитным бременем или ему стоит снизить свои запросы.

Правильный расчет ставки нужен и кредитору. Он должен знать размер собственной прибыли, а также убедиться, что клиенту по силам выплатить взятый займ. Если конечная цифра получается слишком большой и не соотносится с заявленным ежемесячным доходом, будущему заемщику может быть предложена меньшая сумма. Он имеет право отказаться от нее либо согласиться на предложенные условия.

В каких случаях банки считают ПДН заемщиков

Сегодня, по требованию ЦБ РФ, все банки и микрофинансовые организации (МФО) должны рассчитывать Показатель Долговой Нагрузки в тех случаях, когда:

✓выдают кредиты, в том числе потребительские и ипотечные;

✓рефинансируют займы;

✓оформляют новые или продлевают срок действия кредитных карт;

✓увеличивают лимиты кредиток.

Когда не требуется считать долговую нагрузку

Банк или МФО не станет считать ПДН, в следующих ситуациях:

✓если сумма выдаваемого займа составляет менее 10 000 рублей;

✓при оформлении льготных образовательных кредитов;

✓если выдается военная ипотека с господдержкой;

✓при оформлении ипотечных каникул;

✓при реструктуризации займа, если размер платежей заемщика уменьшается.

Зачем банкам считать ПДН заемщиков

Конечно же, банки стали рассчитывать долговую нагрузку потенциальных заемщиков не только потому, что ЦБ обязал их делать это. Они и раньше старались оценить платежеспособность клиентов, используя различные методы. Например, кредитный скоринг – оценку кредитоспособности заемщиков на основе статистических показателей.

Таким образом они отсеивают неплатежеспособных клиентов, у которых могут возникнуть проблемы при погашении займа.

Почему ЦБ обязал банки считать ПДН клиентов

У Банка России есть свой интерес. ЦБ решил внедрить расчет показателя долговой нагрузки для охлаждения рынка необеспеченного кредитования.

Не секрет, что в последнее время стало выдаваться все больше кредитов без залога и даже без справок о доходах. Деньги порой можно получить по двум документам, среди которых Паспорт и, например, водительское удостоверение или загранпаспорт со штампом о недавней поездке за рубеж. Конечно, процентные ставки у таких займов высокие, но это останавливает немногих клиентов.

Если банк будет выдавать средства клиентам с высоким ПДН, ему придется резервировать больше капитала, что совсем не выгодно. Проще не давать денег закредитованым клиентам.

«Показатель долговой нагрузки (ПДН) был введен для банков и микрофинансовых организаций. Теперь заемщикам с высокой долговой нагрузкой сложнее будет получить кредит», — говорит председатель ЦБ РФ Эльвира Набиуллина.

Почему всем надо заранее посчитать свой ПДН

Для каждого потенциального заемщика также важно реально оценивать свою долговую нагрузку. Причин, как минимум, две

1Во-первых, обращаясь в банк за деньгами надо реально оценивать свои финансовые возможности. Надо четко осознавать, что тратить на погашение долгов больше половины своих доходов опасно. Ведь при возникновении даже малейших финансовых сложностей, например, болезни, потери работы или задержки зарплаты, можно попасть в долговую яму.

2Во-вторых, если у вас высокий ПДН, то банки будут отказывать вам в выдаче денег и обращение за кредитом будут просто бессмысленной тратой сил и времени.

Более того, надо учесть, что каждый отказ в финансировании отражается в вашей кредитной истории и может негативно повлиять на получение денег в будущем. Банки могут настороженно относиться к сомнительному клиенту, которому уже не раз ранее отказывали в деньгах из-за высокой долговой нагрузки.

Как уменьшить или заморозить проценты по микрозайму

Какая бы сумма ни была оформлена взаймы, необходимо приложить все усилия, чтобы погасить долг. Когда заемщик не вносит обязательные платежи, формируется просрочка. В таком случае кредитор имеет право насчитать штраф за невыполнение кредитных обязательств.

Изменения в законе об МФО ввели ограничение на начисление процентов по долгу: ставка начисляется только на остаток задолженности, а общая сумма оплаты не может превышать заем в два раза и более. Уменьшить проценты по займу могут только постоянные клиенты, вовремя вернувшие все долги. В ином случае сделать это будет очень тяжело. Подробности заморозки процентов необходимо обсуждать в конкретной микрофинансовой фирме.

Главное о процедуре оформления

Процесс подачи запроса на микрозайм под нулевой процент состоит из нескольких этапов. На первом нужно выбрать желаемые значения: сумма и срок. Затем нажать на кнопку «оформить соглашение» (название может отличаться).

Клиента переводят на страницу, где требуется заполнить небольшой блок о себе. Ни одна заявка на займ не может быть сформирована без паспортных данных, личной и контактной информации, что подтверждают отзывы.

Часто присутствуют вопросы о:

- текущих кредитных обязательствах;

- должности;

- уровне доходов.

Займодатели, которые входят в реестр МФО ЦБ РФ, действуют строго по закону – гарантируется защита информации от передачи третьим лицам.

На последнем этапе желающими получить беспроцентный микрозайм указывается, каким способом будет произведено начисление, выполняется идентификация личности.

По итогу возможен перевод меньшей суммы, чем было запрошено изначально (например, около 5 000, когда заемщик рассчитывал на сумму в 2 раза больше).

| МФО | Условия |

|---|---|

| Метрокредит | От 3 до 13 тысяч до зарплаты с нулевым процентном можно взять в день обращения при подаче заявки в Метрокредит. Микрозайм новым клиентам реально дают за 5 минут. Единственный необходимый документ – паспорт. На положительный ответ могут рассчитывать лица в возрасте от 18 лет, имеющие постоянный доход, именную карту (Сбербанк – наиболее желанный вариант). |

| Монеза | Монеза предусматривает услугу оформления микрозайма для новых клиентов под 0 процентов. Максимальная сумма к начислению – 15 тысяч рублей, срок составляет не больше 30 суток. Беспроцентно могут получить займ физические лица в возрасте от 20 до 65 лет. Проверенные отзывы и статистика свидетельствуют, что популярнее остальных вариантов является перевод на банковскую карту Виза, Мир или МастерКард, следом идет беспроцентный микрозайм на Киви. |

| MigOne | На сайте MigOne предусмотрена, по мнению некоторых, лучшая форма для подачи запроса, включающая минимум пунктов. Короткая анкета обрабатывается автоматизированной системой за 3 минуты. О результате клиента оповестят спустя 5 минут после обращения. Беспроцентный микрозайм можно оформить на 3-15 тысяч. Минимальный срок – 3 дня, предел – 29 дней. |

Какой способ получения лучше выбрать?

Займ с минимальной процентной ставкой можно получить несколькими способами. Большинство людей предпочитают получать деньги на банковскую карту. Это самый простой способ перевода денег.

МФК перечисляют ссуды на дебетовые и кредитные карточки. Платежная система может быть любой: Visa, MasterCard, Мир или Маэстро. Принимается как именная, так и неименная карта.

Микрозайм с маленьким процентом — доступное предложение от надежных микрофинансовых организаций. Благодаря нашему сервису оформить выгодный кредит можно в несколько кликов, и использовать его по своему усмотрению.

Откуда появляются долги в МФК

Долги в МФК могут возникнуть из-за отсутствия выплат или их задержки. Случается, что клиент внес деньги, однако их зачисление произошло с задержкой на несколько дней. Поэтому стоит переводить деньги за два-три дня до крайнего срока, учитывая особенности проведения банковских операций.

Чаще всего долги появляются из-за отсутствия возможности или желания возвращать долг. МФО может законно начислять штрафные санкции за просрочку и требовать погасить ссуду. Деятельность компаний, которые дают микрозаймы, регулируется российским законодательством. Поэтому начисленные выплаты с учетом пени и процентной ставки не могут превышать размер займа в два раза.

Займы на Яндекс Кошелек с самыми низкими ставками

Способ получения денег на «Яндекс.Кошелек» от МФО так же популярен, как и переводы на карту. Единственный минус заключается в том, что не все организации готовы предоставить финансы таким образом.

В целях повышения шансов на одобрение заявки на кредит заемщику рекомендуется иметь именной кошелек в системе или карту «Яндекс.Деньги». Отдельные организации требуют привязать любой «пластик» к личному кабинету в сервисе электронных платежей.

«Турбо» от «Money Man»

Для получения денег необходимы паспорт и заявление-анкета. Залоги, поручители не требуются. Компания работает только с совершеннолетними заемщиками, имеющими российского гражданство и постоянный источник дохода. В рамках данного займа возможно продление. Заявка рассматривается до 15 минут. Получение средств и погашение возможно всеми востребованными современными способами.

«Новым клиентам» от «Платиза»

Кроме того, заемщик должен быть российским гражданином и иметь источник постоянного дохода. Также предъявляются требования к возрасту клиента – от 21 до 60 лет. Выдача средств возможна переводом на карту банка или электронный кошелек в системе «Яндекс.Деньги».

«Premium» от «Konga»

Несмотря на простоту процедуры, деньги сможет получить только российский гражданин в возрасте от 22 до 65 лет, имеющий постоянный источник дохода. При принятии положительного решения по заявке деньги поступят на банковскую карту мгновенно. Также возможна выдача путем перевода на электронные кошельки, банковский счет.

Преимущества и недостатки долгосрочных займов

Кредиты с ежемесячным платежом без отказов в МКК имеют ряд плюсов:

- Заявка заполняется онлайн, оформление через интернет без посещения офиса.

- Запрос обрабатывается автоматически.

- Несколько вариантов на выбор для зачисления средств.

- Большие суммы займов.

- Без справок и поручителей.

- Высокие шансы на одобрение микрокредита.

- Ежедневная ставка ниже, чем при оформлении краткосрочного микрозайма без отказа.

- С ежемесячной выплатой.

Займы в МФО на длительный срок пользуются популярностью из-за большой суммы займа, возможности оплачивать кредит равными долями раз или два в месяц.

Займы в МФО на длительный срок пользуются популярностью из-за большой суммы займа, возможности оплачивать кредит равными долями раз или два в месяц.

Помимо того, взять деньги в долг на период до 36 месяцев могут люди с плохой кредитной историей, имеющие маленький доход. Займы на 3 года доступны пенсионерам, фрилансерам, студентам и другим категориям граждан, которым отказывают банковские организации.

Минусы у долгосрочных микрокредитов в микрофинансовых компаниях следующие:

- Хоть большие займы с ежемесячной оплатой имеют низкие проценты, но переплата остается высокой.

- Крупный микрозайм с оплатой ежемесячно выдается гражданам при наличии регулярного дохода.

- Небольшой выбор компаний, которые предоставляют кредит с низким процентом.

Видео по теме:

Завершенные дела

Все судебные дела размещены с согласия должников

А40-112778/2020

Было долга — 2 193 951 руб.

Москва

Завершено:

08.06.2021

Этапы:

26.06.2020

Поступило в работу

07.07.2020

Подача заявления

17.09.2020

Признан банкротом

Списано долга:

2 193 951 руб.

А03-13399/2020

Было долга — 668 224 руб.

Алтайский край

Завершено:

01.06.2021

Этапы:

16.09.2020

Поступило в работу

29.09.2020

Подача заявления

29.10.2020

Признан банкротом

Списано долга:

668 224 руб.

А68-12994/2019

Было долга — 3 795 671 руб.

Тульская область

Завершено:

02.04.2021

Этапы:

24.10.2019

Поступило в работу

05.11.2019

Подача заявления

29.01.2020

Признан банкротом

Списано долга:

3 795 671 руб.

А32-12808/2020

Было долга — 346 572 руб.

Краснодарский край

Завершено:

07.04.2021

Этапы:

01.04.2020

Поступило в работу

13.04.2020

Подача заявления

03.06.2020

Признан банкротом

Списано долга:

346 572 руб.

А40-223737/2019

Было долга — 1 977 521 руб.

Москва

Завершено:

01.04.2021

Этапы:

19.08.2019

Поступило в работу

02.09.2019

Подача заявления

05.11.2019

Признан банкротом

Списано долга:

1 977 521 руб.

А56-48616/2020

Было долга — 762 797 руб.

Санкт-Петербург

Завершено:

02.04.2021

Этапы:

07.06.2020

Поступило в работу

22.06.2020

Подача заявления

25.07.2020

Признан банкротом

Списано долга:

762 797 руб.

А40-1677/2020

Было долга — 732 454 руб.

Москва

Завершено:

26.03.2021

Этапы:

30.12.2019

Поступило в работу

17.01.2020

Подача заявления

05.06.2020

Признан банкротом

Списано долга:

732 454 руб.

А40-113915/2020

Было долга — 534 425 руб.

Москва

Завершено:

22.03.2021

Этапы:

25.06.2020

Поступило в работу

10.07.2020

Подача заявления

10.09.2020

Признан банкротом

Списано долга:

534 425 руб.

А40-61775/2020

Было долга — 4 142 050 руб.

Москва

Завершено:

22.03.2021

Этапы:

02.04.2020

Поступило в работу

14.04.2020

Подача заявления

28.07.2020

Признан банкротом

Списано долга:

4 142 050 руб.

А40-106783/2020

Было долга — 357 070 руб.

Москва

Завершено:

18.03.2021

Этапы:

21.06.2020

Поступило в работу

06.07.2020

Подача заявления

01.10.2020

Признан банкротом

Списано долга:

357 070 руб.

А32-54260/2019

Было долга — 871 990 руб.

Краснодарский край

Завершено:

15.03.2021

Этапы:

10.11.2019

Поступило в работу

22.11.2019

Подача заявления

05.02.2020

Признан банкротом

Списано долга:

871 990 руб.

А40-93113/2020

Было долга — 1 156 298 руб.

Москва

Завершено:

11.03.2021

Этапы:

18.05.2020

Поступило в работу

09.06.2020

Подача заявления

31.08.2020

Признан банкротом

Списано долга:

1 156 298 руб.

А40-57695/2020

Было долга — 876 526 руб.

Москва

Завершено:

04.03.2021

Этапы:

13.03.2020

Поступило в работу

26.03.2020

Подача заявления

09.06.2020

Признан банкротом

Списано долга:

876 526 руб.

А40-86385/2020

Было долга — 3 428 453 руб.

Москва

Завершено:

01.03.2021

Этапы:

12.05.2020

Поступило в работу

27.05.2020

Подача заявления

24.08.2020

Признан банкротом

Списано долга:

3 428 453 руб.

А70-11989/2019

Было долга — 879 202 руб.

Тюменская область

Завершено:

09.03.2021

Этапы:

01.07.2019

Поступило в работу

12.07.2019

Подача заявления

04.09.2019

Признан банкротом

Списано долга:

879 202 руб.

А66-4236/2020

Было долга — 628 134 руб

Тверская область

Завершено:

04.03.2021

Этапы:

01.04.2020

Поступило в работу

09.04.2020

Подача заявления

28.05.2020

Признан банкротом

Списано долга:

628 134 руб.

А60-16037/2020

Было долга — 645 455 руб.

Свердловская область

Завершено:

26.02.2021

Этапы:

02.04.2020

Поступило в работу

17.04.2020

Подача заявления

10.07.2020

Признан банкротом

Списано долга:

645 455 руб.

А75-9102/2020

Было долга — 1 061 170 руб.

Ханты-Мансийский Автономный округ

Завершено:

18.02.2021

Этапы:

03.06.2020

Поступило в работу

19.06.2020

Подача заявления

17.07.2020

Признан банкротом

Списано долга:

1 061 170 руб.

А32-27832/2020

Было долга — 1 044 289 руб.

Москва

Завершено:

27.01.2021

Этапы:

08.07.2020

Поступило в работу

21.07.2020

Подача заявления

25.08.2020

Признан банкротом

Списано долга:

1 044 289 руб.

А40-324764/2019

Было долга — 1 151 567 руб.

Москва

Завершено:

15.02.2021

Этапы:

05.12.2019

Поступило в работу

17.12.2019

Подача заявления

19.02.2020

Признан банкротом

Списано долга:

1 151 567 руб.

Посмотреть все

Как число займов достигло 15

Через две недели беспроцентный период в «Лайм Займе» закончился, и пришло время отдавать долг. Чтобы не начали начисляться проценты, требовалось вернуть сразу всю сумму — 5600 ₽. Таких денег у меня не было: наше предприятие эти две недели не работало, и зарплату не выплачивали.

Я снова занял у друзей, хотя обращаться к ним второй раз было некомфортно. Взял 5000 ₽, чтобы было на что жить, и ещё 5600 ₽, чтобы закрыть заём.

Прошла неделя после погашения первого микрозайма. И я решил снова обратиться в МФО, чтобы вернуть деньги друзьям. Открыл то же приложение «Лайм Займ», оформил заём на 14 500 ₽ под 0,9% в день. Вернул друзьям долг, и ещё немного осталось на расходы. Рассчитаться с МФО планировал быстро: бригадир как раз обещал, что скоро начислят зарплату.

А когда я приехал на работу, то узнал, что загрузки нет, всех отпускают домой. За месяц получил на работе 5600 ₽. При этом нужно было погасить заём — 17 400 ₽, либо набежавшие проценты — почти 2900 ₽. А ещё — заплатить за детский сад и купить продукты.

Открыл привычное приложение «Лайм Займа», чтобы взять уже третий по счёту микрокредит. Но деньги мне не выдали из-за имевшейся там задолженности. Решил взять займы в других МФО и вернуть долги, как только получу зарплату.

Взял ещё два микрокредита общей суммой 14 000 ₽. Этого хватило, чтобы оплатить проценты «Лайм Займу», коммунальные услуги, детский сад. Остальное ушло на еду.

Когда нужно было возвращать долги, денег всё ещё не было: я сидел дома весь месяц, заработать нигде не получалось. Тогда я пошёл по привычному пути — оформил ещё два займа. Получилось пять долгов перед МФО. На деньги с них оплатил проценты по первым трём займам, в сумме это 10 700 ₽. Тогда я не понимал, к чему приведёт такое количество долгов.

В последующие четыре месяца количество займов выросло до 15. Я действовал по той же схеме: брал новые микрокредиты, чтобы закрыть проценты по старым и обеспечить семью. Работы почти не было, денег катастрофически не хватало.

Постоянные сообщения от МФО.

Наконец я смог устроиться на предприятие по производству плёнки и пакетов, которое закрываться не планировало. Зарплата выросла до 50 000 ₽, из них 40 000 ₽ уходили на оплату процентов по займам. Полностью рассчитаться с МФО было нечем, поэтому сумма самого долга не уменьшалась.

Итоговое сравнение займов с плохой кредитной историей

| Займы с плохой кредитной историей |

Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Мани Мен | 80000 | 80 000 руб. | 126 | 126 дней | 0.5 | 0.5 % |

| 2 | Веб-займ | 30000 | 30 000 руб. | 30 | 30 дней | 0.83 | 0.83 % |

| 3 | Займер | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 4 | Вива деньги | 100000 | 100 000 руб. | 365 | 365 дней | 0.314 | 0.314 % |

| 5 | Лайм Займ | 70000 | 70 000 руб. | 168 | 168 дней | 1 | 1 % |

| 6 | еКапуста | 30000 | 30 000 руб. | 21 | 21 день | 0.99 | 0.99 % |

| 7 | Кэш-Ю Финанс | 30000 | 30 000 руб. | 25 | 25 дней | 1 | 1 % |

| 8 | Кредито24 | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 9 | Ван Клик Мани | 30000 | 30 000 руб. | 21 | 21 день | 1 | 1 % |

| 10 | Быстроденьги | 100000 | 100 000 руб. | 180 | 180 дней | 0.85 | 0.85 % |

| 11 | Веббанкир | 30000 | 30 000 руб. | 31 | 31 день | 1 | 1 % |

| 12 | Вивус | 100000 | 100 000 руб. | 364 | 364 дня | 0.6 | 0.6 % |

| 13 | Займиго | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 14 | МигКредит | 100000 | 100 000 руб. | 365 | 365 дней | 0.268 | 0.268 % |

| 15 | Деньги сразу | 30000 | 30 000 руб. | 16 | 16 дней | 1 | 1 % |

| 16 | До зарплаты | 100000 | 100 000 руб. | 365 | 365 дней | 0.5 | 0.5 % |

| 17 | ГринМани | 35000 | 35 000 руб. | 30 | 30 дней | 1 | 1 % |

| 18 | Джой Мани | 60000 | 60 000 руб. | 126 | 126 дней | 1 | 1 % |

| 19 | Е заем | 30000 | 30 000 руб. | 35 | 35 дней | 1 | 1 % |

| 20 | Турбозайм | 50000 | 50 000 руб. | 168 | 168 дней | 1 | 1 % |

| 21 | Пэй Пс | 30000 | 30 000 руб. | 180 | 180 дней | 0.5 | 0.5 % |

| 22 | Колибри Деньги | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 23 | Монеза | 30000 | 30 000 руб. | 35 | 35 дней | 1 | 1 % |

| 24 | Кредит Плюс | 70000 | 70 000 руб. | 168 | 168 дней | 0.75 | 0.75 % |

| 25 | Ракета Деньги | 80000 | 80 000 руб. | 126 | 126 дней | 1 | 1 % |

| 26 | Умные наличные | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 27 | Белка Кредит | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 28 | Макс Кредит | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 29 | Кредит7 | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 30 | Надо Денег | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 31 | КэшТуЮ | 30000 | 30 000 руб. | 60 | 60 дней | 1 | 1 % |

| 32 | Платиза | 80000 | 80 000 руб. | 30 | 30 дней | 1 | 1 % |

| 33 | ГлавФинанс | 30000 | 30 000 руб. | 30 | 30 дней | 0.65 | 0.65 % |

Этапы получения займа

1Выберите подходящую компанию

2 Нажмите кнопку «Подать заявку»

3 Заполните заявку на сайте компании

Кредитная история (КИ) – документ, который содержит сведения обо всех ваших кредитах и займах, о выплатах, долгах и просрочках по ним. Ведением и хранением этих документов занимаются бюро кредитных историй (БКИ). Любой человек, который когда-либо обращался за кредитом или займом, формирует свою кредитную историю. С ней знакомится микрофинансовая или микрокредитная компания перед тем, как выдать заем человеку. Если история будет испорчена большим количеством нарушений, то вам откажут в оформлении.

Однако многие организации предлагают улучшить КИ серией займов с облегченными условиями – небольшой суммой и низкой ставкой. Специальные условия для проблемных клиентов предлагают различные компании, например, Moneyman. Такой заемщик может получить маленькую сумму на карту, денежным переводом или наличными в отделении – для этого нужно иметь российское гражданство. На оформление заявки уйдет 10-15 минут, а ответ вы получите почти сразу же.

При выборе учитывайте сумму и срок, процентную ставку, требования к заемщикам и другие условия.

Преимущества

- МФК и МКК, в отличие от банков, всегда лояльно относятся к тем, кто желает исправить кредитную историю

- Обращение в такие организации – часто единственный способ получить деньги в долг для «проблемного» заемщика

- Успешное прохождение программы исправления КИ повысит ваши шансы на одобрение новых микрозаймов и кредитов

Недостатки

- Не все организации согласны сотрудничать с «проблемными» клиентами

- У микрокредитов для исправления КИ часто очень высокие ставки – в них заложен риск при работе с таким заемщиком

- Если нарушений слишком много, то процедуру придется повторить несколько раз

Основные причины плохой КИ

- Непогашенный кредит (серьезное нарушение)

- Неоднократные просрочки по кредитам от 5 до 35 дней

- Судимость, открытое исполнительное производство

- Забытые «копейки» по погашенному кредиту (которые считаются долгом)

- Ошибки банковских сотрудников (редко)

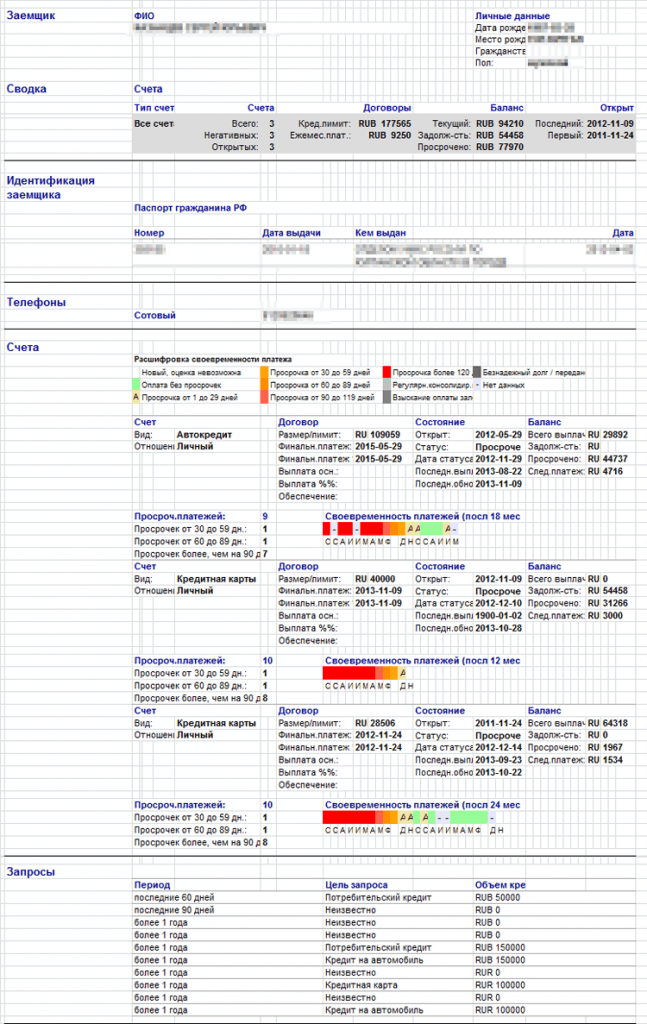

Так выглядит отчет с плохой КИ:

Смотрим на цветные маркеры, для расшифровки своевременности платежей:

Чем больше оранжевых и красных маркеров, тем хуже кредитная история, а окончательно испорченная содержит маркеры 7, 8 и 9.

В отчете БКИ содержится:

- Паспортные данные

- ИНН

- Номер пенсионного страхования

- Данные о кредиторе

- Период погашения

- Размер кредита

- Текущий баланс

- Задолженность

- Просрочки

- Реквизиты структур, которые делали запрос информации о кредиторе