Уставной капитал

Содержание:

- Сроки и способы оплаты долей в капитале общества

- Особенности общества с ограниченной ответственностью

- Уставный капитал: детальное описание

- Минимальный размер уставного капитала

- Минимальный размер уставного капитала ООО

- Структура УК

- Что такое уставной капитал простыми словами

- Уставный капитал и ликвидация фирмы

- Виды акционерных обществ

- Уставный капитал: тонкости функционирования

- Несколько слов об эмиссионном доходе и добавочном капитале

- Основные понятия

- Порядок формирования

- Общие положения об уставном капитале хозяйственного общества

- Уменьшение уставного капитала АО

- Выводы

Сроки и способы оплаты долей в капитале общества

Оплата УК регулируется ст. 15–16 закона 14-ФЗ. На момент регистрации ООО уставный капитал может быть еще не оплачен. Учредительным договором (или решением об учреждении, если ООО создано 1 учредителем) может быть предусмотрен срок для оплаты УК, не превышающий 4 месяцев с момента госрегистрации.

Если по истечении этого срока участник так и не оплатит свою долю, то она (или ее неоплаченная часть) переходит к ООО и должна быть в течение года реализована в соответствии со ст. 24 закона 14-ФЗ. Участник, не полностью оплативший долю, голосует на ОСУ только в пределах оплаченной части доли.

Платой за долю могут выступать:

- денежные средства в любой валюте;

- ценные бумаги;

- не изъятые из оборота и не ограниченные в обороте вещи;

- имущественные права и другие права, которые можно подвергнуть денежной оценке.

Если вклад осуществляется имуществом, а не деньгами, то его денежная оценка должна быть утверждена на ОСУ единогласно. Но когда оплачиваемая имуществом доля или ее часть имеют номинал более 20 0000 рублей, обязательно привлекать независимого оценщика.

Допускается ситуация, когда доля будет считаться оплаченной в результате зачета требования к ООО. Это возможно только при увеличении УК (т. е. при внесении дополнительного вклада), если на ОСУ единогласно принято решение о согласии на такой зачет (п. 4 ст. 19 закона 14-ФЗ).

О нюансах внесения вклада в уставный капитал имуществом детально рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Особенности общества с ограниченной ответственностью

Особенности общества с ограниченной ответственностью заключаются в следующем:

-

Общество с ограниченной ответственностью может быть учреждено одним лицом, которое становится его единственным участником.

-

Общество с ограниченной ответственностью может не иметь печать. Информация об этом должна быть обязательно указана в уставе общества с ограниченной ответственностью.

-

Общество с ограниченной ответственностью не может иметь в качестве единственного участника другое хозяйственное общество (юридическое лицо), состоящее из одного лица. Если другое хозяйственное лицо будет иметь 2 участника, то этим хозяйственным лицом создание общества с ограниченной ответственностью допускается.

-

Число участников общества с ограниченной ответственностью не должно быть более пятидесяти. В случае превышения указанного предела общество с ограниченной ответственностью в течение года должно преобразоваться в акционерное общество (непубличное или публичное) или в производственный кооператив.

-

Варианты вклада в уставный капитал общества с ограниченной ответственностью: деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

-

Учредительным документом общества с ограниченной ответственностью является Устав общества.

-

Очередное общее собрание участников общества проводится в сроки, определенные уставом общества, но не реже чем один раз в год.

-

Участник общества с ограниченной ответственностью вправе в любое время выйти из общества с ограниченной ответственностью независимо от согласия других его участников, если это право предусмотрено Уставом общества.

-

Общество с ограниченной ответственностью обязано выплатить участнику, подавшему заявление о выходе из общества с ограниченной ответственностью, действительную стоимость его доли или выдать ему имущество такой же стоимости в течение трех месяцев со дня возникновения соответствующей обязанности. При этом действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

-

Общество вправе размещать облигации и иные эмиссионные ценные бумаги в порядке, установленном законодательством о ценных бумагах. В этом случае общество обязано будет ежегодно публиковать годовые отчеты и бухгалтерские балансы, а также раскрывать иную информацию о своей деятельности, предусмотренную федеральными законами.

Уставный капитал: детальное описание

Можно выделить собственные и заемные средства предприятия. Этот тип капитала является основополагающим, ведь его средства – это базис, позволяющий осуществлять хоз. деятельность планомерно и рационально. Простыми словами, уставной капитал– система взносов и долей участников. Они принадлежат учредителям и вносятся при создании фирмы. Более детальные сведения, касательно размерных параметров этих сумм, отражены в составе учредительной документации.

Получается, что уставные капитальные средства являются исходными для каждого предприятия. Определение их величины происходит посредством предполагаемой деятельности. Есть нормативные акты касательно минимального размера, но сумма внесенных средств может составлять большую величину. Она традиционно фиксируется в процессе государственной регистрации компании.

Финансовые ресурсы коммерческой организации

Минимальный размер уставного капитала

Увеличенный размер минимального УК закреплен для:

- букмекерских организаций, занимающихся азартными играми, которые должны внести 100 миллионов рублей;

- банковских организаций, УК ими вносится в размере 300 миллионов рублей (для базовых лицензий), или 1 миллиард рублей (для универсальных);

- небанковских кредитных организаций – от 90 до 300 миллионов рублей, в зависимости от того, является фирма центральным контрагентом, или нет;

- страховщиков – от 120 миллионов рублей до 480 миллионов рублей, в зависимости от вида объектов страхования;

- производителей водки – 80 миллионов рублей.

Региональным законодательством могут устанавливаться альтернативные требования к размеру УК организаций, расположенных в конкретном субъекте РФ.

Минимальный размер уставного капитала ООО

Известно, что в 2021 году минимальный размер капитала предприятия равен 10 000 рублей. Но здесь стоит учесть некоторые моменты:

- Внесение средств в УК ООО уже на этапе регистрации не обязательно. Участники общества имеют четыре месяца с момента завершения оформления для пополнения капитала на 100%.

- Оплата долей УК производится каждым учредителем лично и в объеме, который соответствует его части.

- В процессе будущей деятельности предприятие вправе увеличить уставной капитал. Эта процедура возможна за счет денежных вливаний или других активов (имущества, ценных бумаг и прочих).

- В процессе определения доли на этапе регистрации участники должны знать, что номинальная цена части в УК отображается в рублях, но в будущем может увеличиваться вместе с размером капитала.

- Измерение величины УК организации может производиться только при условии привлечения нотариального органа.

Как выше отмечено, нижний предел уставного капитала равен 10 000 рублей. Но здесь имеется ряд нюансов:

- В некоторых видах деятельности нижний уровень УК больше. Это относится к коммерческим банкам, производителям алкогольных товаров, страховщикам и другим организациям.

- При наличии сомнений, что лучше выбрать — ООО или ИП, предприниматель должен помнить, что во втором случае во взносах нет необходимости. Это связано с тем, что зоной ответственности предпринимателя является все его имущество, а не только УК.

Структура УК

Уставной капитал общества с ограниченной ответственностью состоит из долей всех участников. У каждой доли есть своя стоимость, которая является номинальной.

Общая номинальная стоимость равна сумме уставного капитала.

Минимальный размер уставного капитала

В Российской Федерации законодательно утверждено, что уставной капитал ООО должен быть не меньше 10 000 рублей. Это минимальный порог при создании компании. Зато максимум не имеет правовых границ.

ВАЖНО! Чем больше размер уставного капитала компании, тем больше возможностей у самой фирмы, например при оформлении кредитной линии в банке или дополнительного лицензирования своей деятельности

Виды уставного капитала

УК предлагается оплатить финансовыми средствами, имуществом, ценными бумагами, акциями любых других обществ или объединений, государственными облигациями. Также могут быть рассмотрены и иные виды ценностей, например: интеллектуальные права собственности, авторские права или патентные договора.

СПРАВКА! Неважно, как и какими средствами будет сформирован УК вашей компании, по требованию действующих законов вы всё равно будете обязаны внести в уставной капитал минимальный размер в денежном эквиваленте

Срок оплаты уставного капитала при создании ООО

Если вы хотите заниматься коммерческой деятельностью, то вам необходимо будет пополнить баланс уставного капитала не позднее четырех месяцев после регистрации компании.

До внесения денежных средств участник общества с ограниченной ответственностью не сможет голосовать, если в уставе организации не прописано по-другому.

ВАЖНО! До внесения учредитель, согласно действующим законам, несёт полную субсидиарную ответственность по всем обязательствам компании, то есть с него могут взыскать средства по этим обязательствам. Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью

Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью.

Создатель компании не может не оплачивать уставной капитал.

Внесение уставного капитала

Законодательство предполагает, что внесение может быть реализовано несколькими способами. Рассмотрим их подробнее:

- Внесение УК на расчётный счёт безналичным способом.

Денежные средства можно внести на расчётный счёт компании в банке. Для этого в платёжке в поле назначения платежа указывают, что производится внесение денежных средств в долю УК, согласно общему решению об учреждении таким-то участником, в необходимом для этого участия размере.

- Внесение УК через банковскую кассу.

В данном случае генеральный директор компании создаёт приходно-кассовый ордер. В назначении этого ордера указывается следующее: какой учредитель и в какой сумме оплатил долю в УК. Далее участник оплачивает этот ордер, деньги появляются на расчётном счёте фирмы.

- Оплата УК имуществом.

Учредители могут предусмотреть в уставе и договоре компании такую возможность, как внесение денежных средств в УК неденежными средствами, то есть имуществом.

Если подобное прописано в условиях, учредители могут голосованием утвердить денежную оценку имущества, вносимого в уставной капитал вместо денежных средств, под видом вклада. Для правильного расчёта стоимости вкладов свыше 20 000 приглашается независимый эксперт, который и оценивает стоимость имущества. После по акту приёма-передачи имущество заносят на баланс компании.

ВАЖНО! Необходимо хранить все документы о каждой оплате для решения возможных конфликтов. Уведомлять налоговые органы об оплате не требуется

Что такое уставной капитал простыми словами

Уставной капитал (УК) — это первоначальные вложения активов, которые необходимы для начала деятельности предприятия. Чаще всего активы представляют из себя просто денежные средства.

Уставной капитал формируется в момент создания предприятия. Его взносы вносят учредители компании.

Весь капитал делится на доли участников в зависимости от суммы вложения. Допускается 100% владение одним человеком или же группой. Например, у одного может быть 70% доли, а у других 10%, 7%, 5%, 3%, 4%, 1%. Размер каждой доли обозначен в документах акционерного общества.

Примечание

Иногда уставной капитал называют акционерным капиталом или балансовой стоимостью компании.

В России размер УК исчисляется в рублях. Стартовая стоимость капитала носит название .

Далеко не во всех случаях требуется создание УК. Это требование распространяется на все ПАО (бывший ОАО), НАО (бывший ЗАО), ООО.

Что может выступать платой в уставном капитале:

- Деньги (любой валюты). После внесения выписывается кассовый ордер.

- Ценные бумаги (акции, финансовые сертификаты, векселя, чеки).

- Недвижимость (потребуется независимая экспертиза по оценке).

- Оборудование, транспорт, техническое оснащение, эквивалентно денежной единице.

- Права собственности, товарные знаки и другое.

Где хранится уставной капитал

Он хранится в основном лишь на бумаги, поскольку все средства обычно находятся в обороте и приносят прибыль ее создателям. Естественно, что эта прибыль должна быть на основе деятельности организации.

Оплата УК регулируется ст. 15–16 закона 14-ФЗ.

Примечание

Есть также понятие «резервный капитал». Он должен быть не меньше 15% по отношению к уставному.

На что может тратиться УК:

- Производить выплату заработной платы;

- Оплачивать аренду помещений;

- Закупка товара;

По итогам второго отчетного года, размер уставного капитала не может быть меньше заложенной первоначальной стоимости. Если это условие не выполнено, то даётся 6 месяцев на то, чтобы пополнить баланс, либо произвести ликвидацию.

- Стартовую. Законодательно есть требования к наличию определенной суммы для открытия предприятия.

- Гарантийную. Выступает в качестве залога для кредиторов. Эта сумма может быть меньше, чем предприятие получило в кредит, но в качестве какой-то «компенсации» кредиторы получат хотя бы это.

- Распределительную. Определяет долю каждого участника в обществе.

Для акционеров важным показателем является EPS, который показывает эффективность работы их вложенных денег. Напомним, что EPS показывает доходность на 1 акцию.

Уставный капитал и ликвидация фирмы

УК служит не только гарантом безопасности кредиторов, но и является неким индикатором стабильности бизнеса. Для определения устойчивости компании УК сравнивается с размером чистых активов (ЧА).

Если по итогам отчетного периода, начиная со второго года функционирования предприятия, размер ЧА становится менее УК, то собственники должны предпринять одно из следующих действий:

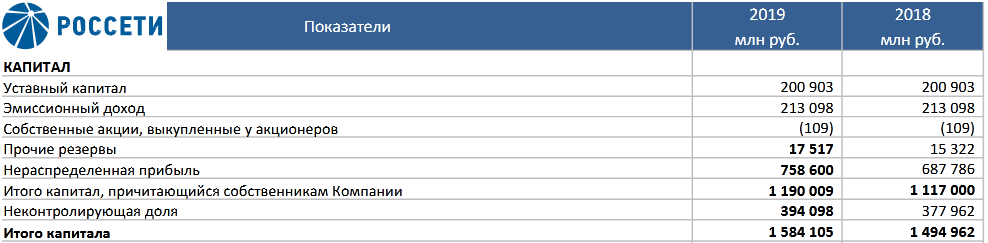

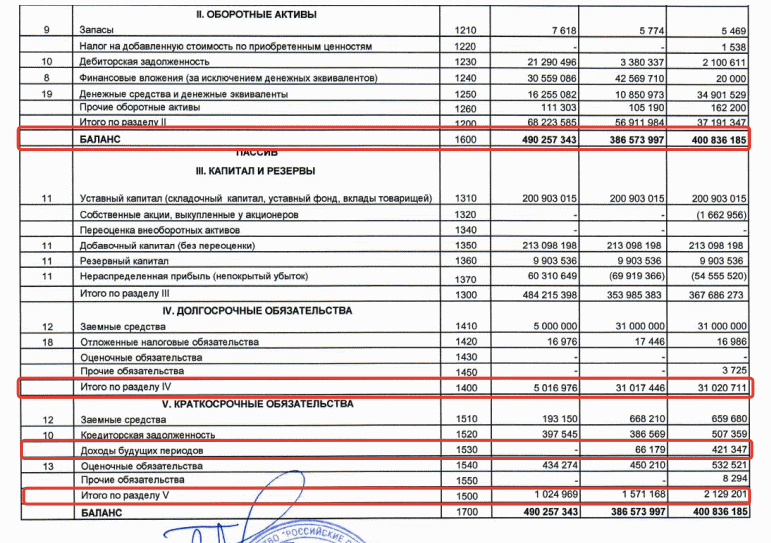

Если цена ЧА станет меньше минимального размера УК, предусмотренного законом, то компания должна быть ликвидирована. Величину уставного капитала можно найти в годовом отчете компании — к примеру, вот текущие данные ПАО Россети:

Стоимость ЧА рассчитывается в соответствии с приказом Минфина РФ от 28.08.14г. № 84н. Она исчисляется как разница между активами и обязательствами компании. При этом из величины активов вычитается задолженность учредителей по внесению оплаты своей доли в УК, а из обязательств – доходы будущих периодов.

Задолженность владельца бизнеса по внесению средств или имущества в уставный фонд учитывается в составе дебиторской задолженности и расшифровывается в приложении к балансу. У крупных компаний такое встречается не так часто. Остальные показатели берутся непосредственно из отчета.

Формула для расчета чистых активов выглядит следующим образом:

ЧА = стр. 1600 – ЗУ – (стр. 1400 + стр. 1500 – стр. 1530), где

ЗУ – задолженность учредителей. Рассмотрим расчет ЧА на примере той же ПАО «Россети» за 2019 год:

ЗУ у ПАО «Россети» отсутствует, что видно из расшифровки к балансу. Следовательно

ЧА = 490 257 343 – (5 016 976 + 1 024 969) = 484 215 398 тыс. р.

Размер УК компании равен 200 903 015 тыс. р. То есть ЧА больше УК – показатель в норме, компания не подлежит ликвидации и не нуждается в увеличении уставного капитала. В процессе функционирования «Роснефть» обеспечила прирост средств, изначально вложенных собственниками.

В случае ликвидации ООО средства УК, оставшиеся после исполнения всех обязательств, распределяются между собственниками компании. Уставный капитал АО также распределяется между акционерами после погашения всех задолженностей, в том числе и по выплате дивидендов. При этом владельцы привилегированных акций имеют преимущество перед держателями обыкновенных бумаг. Они получат ранее начисленные, но не выплаченные дивиденды, а также ликвидационную стоимость, предусмотренную уставом предприятия.

Виды акционерных обществ

В настоящее время существует публичное акционерное общество (ПАО) и непубличное акционерное общество (НАО).

Публичное акционерное общество (ПАО)

В публичном акционерном обществе акции могут приобретать любые желающие. Крупные компании котируются на фондовых рынках в открытом доступе. Любой инвестор может приобрести пакет акций на бирже без каких-либо дополнительных вопросов и требований. Они обязаны быть полностью прозрачными и выкладывать в открытый доступ ежегодные отчёты о финансовых результатах.

Уставный капитал должен быть не менее 1000 МРОТ. При этом его формирование можно осуществить при регистрации ПАО. Количество акционеров не ограничено.

Непубличное акционерное общество (НАО)

Непубличное акционерное общество (НАО) – хозяйственное сообщество, акционеры которого строго определены еще на этапе создания организации и формирования уставного капитала.

Число собственников, обладающих акциями НАО, ограничено уставными документами. Ценные бумаги такой компании не поступают в свободное обращение, не могут продаваться вне круга акционеров, например, выставляться на биржу.

В названии таких предприятий нет указания на публичность.

Непубличная форма акционерного общества предполагает больше возможностей и свободы в сфере управления предприятием. Но при этом риски выше из-за строго ограниченного числа собственников и сложного механизма продажи акций.

К основным характеристикам непубличного акционерного общества относятся:

-

Уставной капитал – не менее 100 минимальных зарплат, официально установленных на момент создания. Размер капитала фиксируется в уставных документах.Увеличение уставного капитала НАО возможно в том случае, когда за это проголосовало не менее 2/3 участников.

-

Имущество НАО, приобретенное в процессе хозяйственной деятельности, может быть внесено в уставной капитал после независимой оценки.

-

Акции принадлежат ограниченному кругу лиц, при продаже ценных бумаг НАО участники имеют преимущественное право на покупку. Возможность реализации акций сторонним лицам определяется уставом – среди ограниченного круга лиц, или по результатам общего голосования участников.

-

Продажа акций среди участников непубличного акционерного общества может проводиться путем обычной сделки.

-

Стоимость ценных бумаг может быть изменена в сторону увеличения или уменьшения по решению общего собрания акционеров.

-

В учредительных документах отсутствует обязательная для ПАО приставка «публичное». То есть, при регистрации компания будет иметь правовую форму Акционерное общество АО.

-

Управление НАО может иметь любую форму, установленную уставом. Это означает, что управляющим органом может быть и совет директоров, и избранный единоличный исполнительный орган (президент, директор).

-

Участники НАО имеют право наделять отдельных акционеров особыми полномочиями и дополнительными правами.

-

Непубличные акционерные общества не обязаны размещать результаты своей деятельности, финансовую отчетность, годовые отчеты, перечень аффилированных лиц и иную коммерческую информацию в открытых источниках. Только НАО с числом акционеров более 50 человек обязаны обнародовать годовой отчет и итоги финансовой и бухгалтерской деятельности.

-

В ЕГРЮЛ вносится сокращенная информация о непубличных АО – стоимость активов, сведения о лицензии, оповещение о введении арбитражного суда, гарантии кредиторов при реорганизации (ст. 60 ГК РФ) и сведения о ликвидации (ст. 63 ГК РФ).

Уставный капитал: тонкости функционирования

Когда наблюдается процесс формирования уставного фонда, есть вероятность образования дополнительных источников активов.

- Эмиссионный доход. Данное направление формируется по итогам первичной эмиссии, когда реализация акций происходит по стоимости, выше номинала. Зачисление полученных сумм происходит в добавочный капитал.

- Резервный фонд. Его формирование происходит в качестве дополнительного резерва компании в целях обеспечения покрытия непредвиденных затрат. В обязательном порядке происходит образование этого фонда посредством ежегодного отчисления сумм, составляющих не менее 5% от чистой прибыли.

- Добавочный капитал. Данное направление идентично с предыдущим аспектом и представляет собой источник средств компании, образованный в ходе осуществления переоценки основных средств и прочих ценностей материального характера.

- Прибыль нераспределенного типа. Это денежная величина фирмы, которая образовалась из дохода после погашения расходных частей, и не является распределенной. Каждая компания занимается решением вопроса, связанного с ее распределением, самостоятельно.

- Специальные фонды. Это направления денежного характера, созданные для того, чтобы было осуществлено последующее целевое расходование денежных средств.

Структура собственного капитала организации

Всем членам предприятия, которое организуется, важно знать все подробности данных аспектов

Несколько слов об эмиссионном доходе и добавочном капитале

Под данными терминами понимаются дополнительные финансовые источники, которые выявляются в процессе формирования уставного капитала. Это явление актуально для акционерных обществ, поскольку незапланированные источники средств возникают в тот момент, когда на этапе первоначальной эмиссии продажная стоимость акций превышает номинальную. Суммы, вырученные при продаже таких акций, составляют добавочный капитал.

Основное направление его использования – исполнение внезапно возникших обязательств, компенсация внеплановых потерь. Добавочные и резервные капиталы имеют строго определенное целевое назначение, расходование их вне этого назначения не допускается. Сегодня все чаще и другие коммерческие субъекты создают добавочные или резервные фонды путем ежегодного отчисления 5 % от чистого дохода.

Можно ли расходовать уставной капитал

В законе не существует прямого запрета на использование средств, составляющих уставный капитал. Это значит, что их можно расходовать на любые законные цели, связанные с деятельностью предприятия.

К ним относится расходы на приобретение или аренду:

- материально-технической базы;

- офисных, промышленных, складских помещений;

- программного обеспечения;

- товаров для их дальнейшей перепродажи.

Помимо этого, УК можно использовать для выплат заработных плат и денежных вознаграждений сотрудникам, оплаты рекламы и мероприятий рекламного характера, возврата долгов контрагентам и т. п. Указанный список является довольно условным, поскольку направления затрат руководство выбирает по своему усмотрению.

При расходовании средств УК учредители должны помнить правило, установленное пунктом 4 статьи 30 ФЗ-14.

По завершению второго финансового года деятельности ООО, размер его уставного капитала должен быть равен или превышать стоимость имеющихся материальных активов. В противном случае сведения об уменьшении уставного капитала вносятся в учредительные документы, которые после этого подлежат государственной перерегистрации. Другим вариантом развития событий при критическом снижении стоимости УК может являться ликвидация ООО.

Основные понятия

Перед тем как рассматривать этапы формирования уставного капитала любой фирмы, предлагаем разобраться, что представляет собой этот фонд.

Данный финансовый показатель можно рассматривать с нескольких сторон, а точнее, с юридической и экономической.

https://www.youtube.com/watch?v=ytpolicyandsafety

С юридической точки зрения уставной капитал – это некая денежная сумма, которая направлена на погашение кредитов. Его величина отображает платежеспособность компании.

С экономической точки зрения – это минимальный размер денежных средств, необходимых для начала работы предприятия.

Следует помнить, что уставной капитал может быть использован в таких случаях:

- Оплаты текущих расходов. К ним относятся расходы, связанные с закупкой материалов для производства в начале трудовой деятельности предприятия;

- Оплаты расходов на регистрацию предприятия;

- Арендной платы за производственные и офисные помещения;

- Материальное вознаграждение сотрудникам компании;

- Оплаты кредитов компании.

| Организационно-правовая форма предприятия | Название фонда |

| ООО | Уставной капитал |

| АО | Уставной капитал |

| Произв. кооператив | Паевой фонд |

| Гос.учреждение | Уставной фонд |

| Муниципальное предприятие | Уставной фонд |

Порядок формирования

Порядок составления уставного капитала зависит от организационно-правовой формы бизнеса. В обществах с ограниченной ответственностью и хозяйственных товариществах он формируется за счет вкладов участников и носит, так называемый, складочный характер. Для акционерных обществ он складывается из стоимости акций, принадлежащих его акционерам. Уставный капитал производственных кооперативов формируют паевые взносы его участников (пайщиков).

Любые изменения, связанные с УК, допускаются только после получения согласия всех членов учредительного собрания и отражаются в учредительных документах.

Наиболее частыми операциями, производимыми с уставным капиталом, считаются:

- дополнительный выпуск ценных бумаг в акционерных обществах;

- совершение дополнительных взносов;

- снижение или повышение номинальной стоимости акций;

- уменьшение общей стоимости активов и др.

Закон обязывает участников ООО половину его капитала внести в момент открытия. До подачи документов на регистрацию юрлица данные средства должны находиться на накопительном счете. На банковский счет компании они переходят после внесения сведений в ЕГРЮЛ и выхода документов с регистрационными штампами.

Существование уставного капитала подтверждается приходно-кассовыми ордерами, квитанциями об оплате или передаточными актами, если взносы передавались в виде имущества.

Общие положения об уставном капитале хозяйственного общества

В теории гражданского права РФ сложилось немало определений уставного капитала.

Законодательное определение сложнее, зато в нём отражено выражение уставного капитала как гарантии прав кредиторов.

С понятиями уставный капитал и доля в нём предприниматель сталкивается уже на этапе подготовки к созданию юридического лица.

Что включает в себя процесс формирования капитала

Закон говорит о том, что на момент создания ООО капитал должен быть полностью сформирован, процедура включает в себя:

- определение его размера;

- определение номинальной доли в уставном капитале каждого учредителя общества;

- порядок и сроки оплаты долей в уставном капитале, включая определение состава имущества, вносимого в уставный капитал каждым из участников.

Максимальный и минимальный размер уставного капитала

Первое, что определят учредители при формировании уставного капитала — это его размер. Здесь требуется учесть положения закона о максимальных и минимальных его величинах.

Максимальный размер законодательством не установлен. Тем не менее уставом ООО может быть обозначена его верхняя граница.

То, что уставный капитал общества в минимальном своём значении не может быть ниже десяти тысяч рублей — известная аксиома. Эту сумму каждое общество обязано сформировать только из денежных средств.

Таблица: виды деятельности с «особенным» уставным капиталом

| № | Вид деятельности | Минимальный размер уставного капитала |

| 1 | Частная охранная деятельность | Сто тысяч рублей |

| 2 | Частная охранная деятельность с предоставлением услуг по вооружённой охране | Двести пятьдесят тысяч рублей |

| 3 | Производство этилового спирта | Десять миллионов рублей |

| 4 | Производство и оборот (за исключением розничной продажи) алкогольной продукции с содержанием этилового спирта более пятнадцати процентов объёма готовой продукции (за исключением производства водки) | Десять миллионов рублей |

| 5 | Производство водки | Восемьдесят миллионов рублей |

| 6 | Розничная продажа алкогольной продукции (за исключением организаций, осуществляющих розничную продажу алкогольной продукции при оказании услуг общественного питания) | Не более чем один миллион рублей |

| 7 | Страхование — страховщик | Сто двадцать миллионов рублей. При этом размер варьируется до четырёхсот восьмидесяти миллионов в зависимости от осуществляемых видов и объектов страхования. |

Случаи, обозначенные в таблице, не всегда подразумевают исключительно денежное формирование минимального размера уставного капитала, например, для охранной деятельности размер неденежной части гарантий ООО может составлять до пятидесяти процентов минимального стотысячного порога.

Доля участия в обществе

Определившись с размером уставного капитала, необходимо рассчитать процент участия в ООО каждого учредителя. И здесь логично обратиться к понятию доли.

Доля в уставном капитале ООО — денежное выражение объёма прав и обязанностей участника общества. Её номинал не означает фактического (действительного) размера имущества, причитающегося участнику, например, при выходе из общества, а лишь означает процент благ, получаемых от функционирования хозяйствующего субъекта, на который учредитель может рассчитывать. Как и капитал, она выражается в рублях.

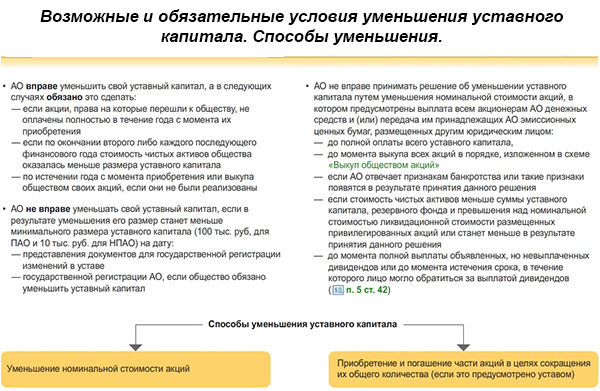

Уменьшение уставного капитала АО

Иногда возникают ситуации, при которых общество имеет законное право на уменьшение своего уставного капитала. Это может быть на добровольной или обязательной основе. С последней ситуацией предприятие сталкивается, если:

- в течение года после приобретения им собственных акций по различным причинам не удалось их реализовать;

- общая стоимость чистых активов по итогам работы оказалась меньше объема уставного капитала.

При добровольном варианте решение об уменьшении принимается голосованием на общем собрании. Акционеры должны выбрать способ и сроки проведения процедуры. Причиной могут стать различные экономические и финансовые факторы, проблемы внутри предприятия.

Уменьшение уставного капитала проводится двумя основными способами:

- сокращается общее количество всех видов акций;

- снижается номинальная стоимость каждой отдельной акции;

- погашаются ранее приобретенные (по разным причинам выкупленные) обществом акции.

При использовании любого варианта уставный капитал допускается уменьшать до минимального предела, установленного законодательно.

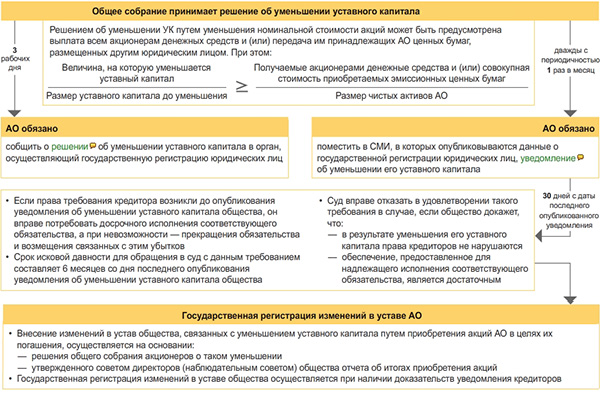

Решение об уменьшении уставного капитала

Для вынесения решения о необходимости уменьшить уставный капитал собирается общее собрание. Акционеры должны обсудить и проголосовать в отношении таких важных вопросов:

- какой способ выбрать для проведения процедуры;

- на какую сумму проводить уменьшение;

- виды и количество акций, которые будут погашены;

- номинальная стоимость акций, которая останется после проведения уменьшения;

- сроки реализации всей процедуры.

Законодательно установлены нормы голосов, которые необходимо собрать для утверждения такого решения:

- Если выбран способ снижения номинальной стоимости, необходимо одобрение трех четвертей голосов.

- При выборе варианта сокращения общего количества акций требуется большинство голосов от всех присутствующих.

- При погашении ранее приобретенных акций – подавляющее большинство голосов акционеров.

После вынесения решения общество уведомляет государственные регистрирующие органы и своих кредиторов о начале процесса изменения уставного капитала. Параллельно изменения вносятся в устав предприятия. Если уменьшение осуществлялось за счет погашения акций, предприятие обязано подать в государственный орган, проводящий регистрацию ценных бумаг, специальное уведомление.

Уведомление об уменьшении уставного капитала

Важный момент во всей процедуре уменьшения капитала – соблюдение прав всех кредиторов. Законом предусмотрено обязательное их уведомление путем публикации в специализированном периодическом издании «Вестник государственной регистрации». Проводится такая публикация дважды, но с перерывом в один месяц. В уведомлении должна содержаться информация:

- название и местонахождение акционерного общества, все его реквизиты и идентификационный номер;

- выбранный способ, сумму и условия уменьшения капитала;

- описание порядка подачи требований и претензий для кредиторов.

Несоблюдение срока публикации или указание недостоверной информации может стать основанием для отказа зарегистрировать новые изменения, касающиеся уменьшения капитала, в уставе.

Выводы

Однако иногда приходится корректировать этот показатель. Чтобы уставный капитал не являлся фикцией и был реальной гарантией выплаты в случае банкротства, по истечении двух лет после начала деятельности фирмы он не должен быть меньше чистых активов. Ведь чистые активы – это материальные ресурсы организации, которые ей полностью принадлежат. В этом случае УК уменьшается до реальной стоимости имущества, перед этим корректируется его сумма в уставе.

Если же денежный эквивалент УК ниже установленного минимума по уставному капиталу, организацию и вовсе придётся ликвидировать. Она ненадёжна – в случае банкротства ей нечем будет возвращать кредиты.