Калькулятор вкладов с учетом налогов на 2021 год

Содержание:

- Примеры расчета налога на доходы с 2021 года

- Как рассчитать налог на вклады физических лиц в 2020 году

- Налог на доход по вкладам

- Вопросы и ответы

- Расчет облагаемого дохода по банковскому вкладу или счету

- Налог на вклады: как было и как станет

- Может выбрать не вклад, а что-то еще?

- НДФЛ с процентов по вкладам с 2021 года

- Особенности начисления и оплаты НДФЛ по вкладам

- Какие вклады облагаются налогом?

- На какой процент депозита рассчитывается налоговый платеж

- Ответы на популярные вопросы

- Облагаются ли налогом вклады физических лиц

- Что происходит со ставками по банковским вкладам в 2021 году

- Динамика ставок по вкладам за первое полугодие 2021 года

Примеры расчета налога на доходы с 2021 года

Пример 1.

Вклад открыт на 2 млн руб. в середине 2020 года на 1 год под 5 % годовых с выплатой процентов в конце срока. Закон вступает в действие с января 2021 года. Так как проценты выплачиваются через год после открытия, то полученный доход попадает под новые требования закона. Допустим, что ключевая ставка на 1.01.2021 осталась на уровне 6 %:

Расчет налога:

- Необлагаемый доход = 1 000 000 * 6 % = 60 000 руб.

- Начисленные проценты = 2 000 000 * 5 % = 100 000 руб.

- Налоговая база = 100 000 – 60 000 = 40 000 руб.

- НДФЛ = 40 000 * 13 % = 5 200 руб.

Пример 2.

Вклад открыт на 1 млн руб. в середине 2021 сроком на 1 год под 5 % годовых с выплатой процентов в конце срока. Ключевая ставка – 6 %.

Расчет налога:

- Необлагаемый доход = 1 000 000 * 6 % = 60 000 руб.

- Начисленные проценты = 1 000 000 * 5 % = 50 000 руб.

- Налог не начисляется, потому что полученный доход меньше необлагаемого минимума.

Пример 3.

Вклад открыт на 2 млн руб. в августе 2020 года сроком на 1 год под 5 % годовых с ежемесячной выплатой процентов. Закон вступает в действие с января 2021 года. Так как проценты выплачиваются каждый месяц, то часть дохода попадает на 2021 г. Ключевая ставка – 6 %.

Расчет налога:

- Необлагаемый доход = 1 000 000 * 6 % = 60 000 руб.

- Начисленные проценты в течение 2021 г. – 68 663,85 руб.

- Налоговая база = 68 663,85 – 60 000 = 8 663,85 руб.

- НДФЛ = 8 663,85 * 13 % = 1 126,3 руб.

Пример 4.

У вкладчика 3 вклада в разных банках. Каждый открыт на 1 год без капитализации, с выплатой процентов в конце срока. Ключевая ставка – 6 %.

| Параметры вклада | Вклад 1 | Вклад 2 | Вклад 3 |

|---|---|---|---|

| Сумма вклада, руб. | 500 000 | 400 000 | 1 000 000 |

| Процентная ставка, % | 4,5 | 5 | 4,5 |

| Процентный доход за год, руб. | 22 500 | 20 000 | 45 000 |

Как рассчитать налог на вклады физических лиц в 2020 году

Для рублевых вкладов расчет суммы платежа проводится по следующей формуле:

S = P * t / 100, где

S — сумма налогового платежа;

P — прибыль;

t — ставка налогового сбора. На сегодняшний день она составляет тридцать пять процентов для резидентов РФ и тридцать процентов для нерезидентов РФ.

Прибыль определяется так:

P = W * (N — K — 5) / 100 /365 * n, где

W — сумма денежных средств, размещенная на депозитном счете;

N — годовая процентная ставка;

К — ставка рефинансирования;

n — время хранения депозита, в днях.

Для более полного понимания процесса начисления налога, рассмотрим конкретный пример. Допустим, что вкладчик – резидент Российской Федерации 1 марта оформил в банке вклад на сумму пятьсот тысяч рублей. Срок действия договора составляет три месяца или девяноста два дня. Банк определил годовую ставку в размере 13,5 %. На момент подписания договора ставка рефинансирования составляла 8,4 %, а первого апреля она была снижена до 7,9 %.

Исходя из имеющихся данных, рассчитываем величину прибыли:

P = 500000 х (13,5 — 7,9 — 5) /365 / 100 х 61 = 489,22

Уточним, что количество дней, в течении которых деньги хранились на счете (61) с превышающим процентом по вкладу, определяется с даты снижения ставки рефинансирования (92 дня — 31 день).

Следовательно, пошлиной будет облагаться сумма равная 489 рублям 22 копейкам. Таким образом, платеж составит:

S = 489,22 * 35 / 100 = 171,23

Таким образом, налог составляет 171 рубль 23 копейки.

Для расчета платежа по валютным вкладам используется другая формула:S = W * (N — 9) / 100 / 365 * n * t / 100, где

S — величина налога;

W — сумма сбережений, размещенная на депозитном счете;

N — ставка по вкладу;

n — время хранения депозита, в днях;

t — ставка налога.

Возьмем для примера такой случай. Физическое лицо, являющееся резидентом РФ, открывает валютный вклад на сумму пять тысяч долларов под процентную ставку в размере 9,5 %. Срок хранения составляет девяносто дней.

S = 5000 * (9,5 — 9,0) / 365 / 100 * 90 * 13 / 100 = 0,04

Сумма, подлежащая оплате, составляет 0,04 доллара США.

Что касается налога по депозитам с драгоценными металлами, то их расчет ведется по третьей формуле:S = W * N / 100 / 365 * n * 13 / 100, где

S — величина налога;

W — сумма сбережений, размещенная на депозитном счете;

N — годовая процентная ставка по вкладу;

n — время хранения, в днях.

Налог на доход по вкладам

c 1 января 2021 года введены новые правила налогообложения дохода по вкладам в России.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

Налоговая ставка теперь 13% для всех.

Введена необлагаемая сумма дохода. Все, что выше – облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

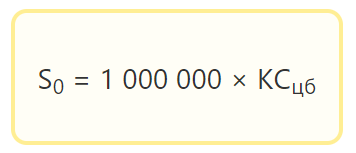

Необлагаемый доход рассчитывается следующим образом:

S – сумма дохода, необлагаемая налогом

КСцб – ключевая ставка ЦБ на 1 января расчетного года

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты – 1 декабря года, следующего за расчетным.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов в Российской Федерации.

Калькулятор вкладов предоставлен сайтом calcus.ru

Вопросы и ответы

Облагаются налогом проценты по валютным вкладам?

Да. Доходы по ним пересчитываются в рубли по официальному курсу Банка России на фактическую дату, когда получен доход.

Необходимо ли в декларации 3-НДФЛ указать доходы от вкладов?

Нет. Никакую декларацию по данному виду дохода подавать не нужно.

Если вклады лежат в разных банках, как начисляется налог?

Согласно новому закону, для определения налогооблагаемой базы суммируются все доходы со всех вкладов, независимо от того в одном или разных банках их держат.

Берётся ли подоходный налог с банковских вкладов

С самого банковского вклада налог не берется. НДФЛ действует только на суммы, начисленные по процентным ставкам, но не на сам вклад.

Как платить налог с банковского вклада

Данный налог должен быть уплачен до 01 декабря года, шествующего после налогового периода. Первой датой уплаты будет 01 декабря 2022 года. Согласно уведомлению ИФНС, гражданам необходимо оплатить, указанную сумму в установленный срок.

Какие ещё налоги платят с банковских вкладов

Ранее существовал другой порядок взимания налога. Он начислялся только в том случае, если процентная ставка банка превышала на 5% ставку рефинансирования ЦБ. С введением нового ФЗ и поправками в налоговый кодекс, прежний порядок упразднен.

Есть ли льготы и кому

Никаких специальных льгот для отдельных категорий граждан по законодательному акту 102-ФЗ не предусмотрено. Льготой можно считать сам необлагаемый лимит, величина которого зависит от ставки ЦБ.

В ходе внесенных изменений, налогоплательщиками окажутся около одного процента физических лиц РФ, что позволит увеличить приток денежных средств в казну государства и благотворно скажется на пополнении бюджета РФ.

Чтобы уточнить интересующую Вас информацию по вопросу налога на банковские вклады, обратитесь к юристу-консультанту с помощью формы ниже или позвоните по номеру, указанному на сайте. Первая консультация абсолютно бесплатная.

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 4,31%;

- на 01.01.2023 — 5,15%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 4,31% = 43 100 руб. в год

- в 2023 году 1 000 000 × 5,15% = 51 500 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2021 равна 4,25 % годовых. Доход, не облагаемый НДФЛ в 2021 году (необлагаемая сумма), составит: 1 000 000 × 4,25% = 42 500 руб.

Ситуация 1

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 42 500 = 192 500 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 192 500 × 13% = 25 025 руб.

Ситуация 2

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 42 500 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Налог на вклады: как было и как станет

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все.

Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5 %”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5 % годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5 % и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6 %. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется на 1 января отчетного года. Так как изменения вступают в силу с 2021 года, то при налогообложении процентных доходов в этот год в расчетах будет участвовать ставка, которую примет Центробанк в начале 2021 года.

Допустим, что ставка не изменится в 2021 г. и составит 6 %, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

Может выбрать не вклад, а что-то еще?

Банковский вклад интересен в первую очередь неквалифицированным инвесторам – это предельно простой и защищенный инструмент накоплений. Все вклады суммой до 1,4 миллионов рублей гарантируются государством в лице АСВ, проценты понятны и прозрачны, часто можно снимать их ежемесячно или ежеквартально, а вклад – регулярно пополнять. Но при этом средние ставки по вкладам уже опустились ниже 4% годовых – то есть, вкладчик заработает даже меньше, чем инфляция (а с учетом налога его «минус» будет еще больше).

Поэтому выгоднее смотреть в сторону более сложных и доходных инструментов. Проблема лишь в том, что НДФЛ облагается уже практически все, что только можно:

- индивидуальный инвестиционный счет – при желании можно оформить ИИС второго типа, и полностью освободить полученный доход от НДФЛ, но почти всегда выгоднее оформить ИИС первого типа и получить вычет в сумме до 52 тысяч рублей в год (13% от внесенной на ИИС суммы). Правда, придется продержать там деньги минимум 3 года, а с полученного инвестиционного дохода уплатить налог;

- брокерские счета – то же самое, только без вычетов. С любого дохода придется уплатить налог;

- вложения в недвижимость – при продаже недвижимости раньше, чем через 5 лет, придется заплатить НДФЛ с разницы между ценами покупки и продажи;

- вложения в драгоценные металлы, облигации, акции и т.д. – доход точно так же облагается НДФЛ (причем оформить все это будет сложнее, а вычета с 1 миллиона не будет).

Так что для простого человека выбор не очень большой – открыть вклад, согласившись на низкую процентную ставку и НДФЛ, или открыть ИИС, но ждать 3 года (и если будет доход от инвестиций – то тоже заплатить НДФЛ).

Таковы последствия всеобщей цифровизации – теперь ФНС «знает» практически все и обо всех, и скрыть от налогов какой-либо официальный доход попросту не получится.

НДФЛ с процентов по вкладам с 2021 года

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Особенности начисления и оплаты НДФЛ по вкладам

Рассчитывая обязательный сбор, плательщик должен обратить внимание на следующее:

владелец депозита обязан платить налог с дохода, полученного сверх установленных границ

Так, если процентная ставка по вкладу составляет 17% годовых, то на сегодняшний день гражданину придется заплатить сбор на доход с «лишних» 1,5%, а не со всей суммы процентов;

при налогообложении во внимание берется лишь официальная ставка, указанна в договоре, даже если фактически доход рассчитывался по эффективному коэффициенту;

оплачивается НДФЛ по вкладам в момент получения процентного дохода на руки;

клиенту не придется самостоятельно рассчитывать и оплачивать сбор, — это за него сделает банк, являющийся налоговым агентом (ст. 24 НК РФ)

А вот отчитываться о полученных и заплаченных средствах перед Налоговой службой – придется. Данные вносятся в декларацию о доходах за прошлый год;

- депозиты, по которым происходит капитализация процентов (начисление процента на процент), облагаются налогом на общих основаниях;

- согласно п. 6 ст. 52 НК РФ, сбор исчисляется в полных рублях. Суммы до 50 коп. не учитываются, а свыше 50 коп. – округляються до рубля.

Действующие процентные ставки – будет ли доход государству

В таблице приведены среднестатистические данные 3-х крупнейших российских банков за 2016 по размерам возможных начислений для вкладчиков в разной валюте на 12 месяцев:

| Показатели Название банка |

Валюта депозита | Процентная ставка |

|---|---|---|

| Сбербанк России | Рубль | 11,95% |

| Доллар США | 2% | |

| Евро | 1,77% | |

| Тинькофф | Рубль | 12% |

| Доллар США | 3,6% | |

| Евро | 2,5% | |

| Русский стандарт | Рубль | 12,2% |

| Доллар США | 4% | |

| Евро | 2.5% |

Очевидно, что ввиду небольшого размера процентных ставок по отчетности за 2016 год под налогообложение будут подпадать вклады, размещенные в текущий период только по специальным банковским программам, или же долгосрочные депозиты. Ситуация со снижением размера дополнительного дохода обусловлена стабилизацией курса рубля.

Какие вклады облагаются налогом?

Формально любые вклады граждан будут облагаться налогом, если депозит приносит своему владельцу экономическую прибыль. Это в равной степени касается как средств, инвестированных в российском рубле, так и в валюте других стран. Сам момент перечисления сбора не имеет привязки к временным параметрам размещения денег, а также к следующим банковским операциям:

- автоматическое продление договорных обязательств при взаимном соглашении сторон-участников сделки;

- частичное снятие средств;

- пополнение депозита.

На процедуру начисления НДФЛ оказывают влияние:

- Величина денежных активов, инвестированных в банк.

- Ставка по процентам в рамках действия конкретного депозитного продукта.

- Ставка рефинансирования на определённый момент времени. Эта величина устанавливается и контролируется государством — в лице Центробанка.

- Прибылью от активов, попадающих под действие налогообложения, будет выступать сумма, на которую увеличиваются накопления клиента вследствие полученных процентов.

Лучшие доходные карты 2021

Прибыль

Уралсиб

Дебетовая карта

- до 6,25% на остаток

- до 3% кэшбэка на всё

- 0-49₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

Максимальный доход

Локо-Банк

Дебетовая карта

- до 5,25% на остаток

- до 1% кэшбэка на всё

- 0-499₽ за обслуживание

Подробнее

На какой процент депозита рассчитывается налоговый платеж

С какой суммы вклада платится налоговый платеж? Налог платится с процентов по вкладам. В качестве базы для налогообложения приняты:

- для вкладов в рублях — превышение ключевой ставки (с 2014 года она приравнена к ставке рефинансирования) на 5 пунктов, т.е. с процентов от вкладов, превышающих сумму ставки рефинансирования и дополнительно 5% необходимо платить налогового сбора;

- для вкладов в валюте — превышение минимального порога на 9%;

- для депозита в драгоценных металлах — вся сумма прибыли, т.е. все доходы по банковскому депозиту являются налогооблагаемой базой, а не только превышение ключевой ставки на определенную величину, как при денежных вкладах.

Ставка рефинансирования — динамичный финансовый инструмент регулирования экономики страны. Зависит от уровня инфляции. Определяет процентную ставку по кредитам Центрального Банка страны для государственных и коммерческих банков, функционирующих на территории государства.

Как видно из НК РФ, наличие или отсутствие налогового сбора с процентов от вкладов определяется:

- величиной годовой ставки по вкладу, установленной банком при заключении депозитного договора;

- размером ключевой ставки.

Не влияют на величину платежа и его наличие или отсутствие:

- Сумма вклада. Независимо от того, 100 руб. на счету или 10,0 млн., начисление налога проводится от суммы прибыли, полученной от превышения процентной ставки. Даже если в конечном счете окажется, что к уплате 1 коп., налог должен быть уплачен.

- Срок хранения денежных средств в банке — положены ли деньги на месяц или год — налоговый сбор будет взиматься, если к тому есть основания;

- Наличие в договоре пункта о его пролонгации;

- Многократные операции по депозитному счету, включающие как пополнение средств, так и их вывод;

- Капитализируются ли или нет доходы по вкладам.

Ответы на популярные вопросы

Открыт вклад в середине 2020 г. на 1 год с выплатой процентов ежемесячно/в конце срока. С каких процентов надо уплатить налог?

Ответ. Под налогообложение попадает только доход, полученный в 2021 году. Если проценты начислялись ежемесячно, то налог будет уплачен с тех, которые выплачены в 2021 г. Если проценты выплачены в конце срока, т. е. в 2021 г., весь доход свыше необлагаемого минимума подлежит налогообложению.

Как будут облагаться налогом долгосрочные вклады на 3 – 5 лет, открытые раньше 2021 года и с выплатой процентов в конце срока? На всю сумму начисленных процентов?

Пока однозначного ответа на этот вопрос у экспертов нет. Разъяснений от Минфина и ФНС не поступало. Если следовать букве закона, получается, что процентный доход по долгосрочным вкладам должен облагаться налогом, если он превысит минимум.

Если вклад открыт по ставке, меньше чем ключевая ставка Центробанка, но на большую сумму, будет ли налог?

Ключевая ставка участвует в расчете необлагаемого минимума. Депозит может быть открыт и на меньшую ставку. Если сумма вклада большая, то доход может быть выше минимального в 60 000 руб. Например, при вложении 2 млн руб. под 4 % годовых, доход составит 80 000 руб. Это больше необлагаемого минимума. Налог с разницы придется заплатить.

Стоит ли теперь открывать вклады с учетом нововведений?

Любые вложения денег, даже на депозиты, должны проводиться после расчетов. Их можно сделать на любом финансовом калькуляторе. Депозиты никогда не были доходным инструментом. Их цель – не заработать, а сохранить. Возможно, многих вкладчиков изменения в законе заставят пересмотреть свои инструменты для накопления в сторону фондового рынка.

Как будут облагаться налогом вклады с инвестиционным доходом?

По вкладу с инвестиционным доходом ситуация неоднозначная. С одной стороны, есть его депозитная часть, которая должна облагаться налогом в случае превышения минимума. С другой стороны, есть инвестиционная часть, которая может состоять из разных инструментов: ПИФов, ИСЖ, НСЖ и пр. Она не застрахована в АСВ, по сути представляет собой вложения в фондовый рынок и не должна попадать под налогообложение вкладов. Разъяснений Минфина или ФНС на этот счет пока не было.

Облагаются ли налогом вклады физических лиц

Конечно, Россия не является единственной страной, в которой банковские депозиты физических лиц облагаются налогом. Фискальные системы большинства стран мира предусматривают этот налог.

В сущности, гражданин выплачивает определенный процент государству за то, что оно позволяет ему заниматься той или иной деятельностью и получать с нее доход.

То же самое касается и налога по депозиту. Государственные органы позволяют физическим лицам размещать свои сбережения в банке и получать с этого доход. За это они взимают налог.

Однако следует заметить, что не все депозиты облагаются налогом.

Гражданину РФ не придется платить налог со вкладов физических лиц, если процентная ставка по нему не очень большая.

Российское законодательство предусматривает обложение налогом только тех вкладов, ставка по которым превышает ставку рефинансирования, увеличенную на пять пунктов.

Поэтому каждый человек, решивший открыть депозит, должен заранее изучить все условия и размеры процентных ставок. Это поможет ему получить в итоге наибольшую выгоду.

Если процентная ставка превышает установленный предел, то вкладчик будет обязан заплатить налог со своего дохода. Этот вычет значительно уменьшит его прибыль.

Все основные аспекты, связанные с вопросом банковских вкладов, регулируются Федеральным законом № 395-1-ФЗ «О банках и банковской деятельности».

В частности, статья двадцать девять содержит сведения о том, как происходит процесс формирования процентной ставки для депозитных программ.

Физическое лицо, ознакомившись с ней, будет понимать, какой примерный показатель окажется выгодным и верным с правовой точки зрения.

Налоговый кодекс РФ в статье 214 предусматривает следующие виды депозитов, по которым начисляется налог на банковские вклады физических лиц:

- рублевые;

- валютные;

- вклады в драгоценных металлах и монетах.

В большинстве случаев банковские вклады в Российской Федерации не приносят своим владельцам большой прибыли, поскольку общий уровень доходности у них достаточно низкий. Исходя из этого, на государственном уровне для вкладчиков предусмотрены некоторые послабления. Например, законом № 320-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» определены лимиты на налогообложение депозитов физических лиц.

Что происходит со ставками по банковским вкладам в 2021 году

Основной показатель, на который нужно ориентироваться — это ключевая ставка российского Центрального Банка. Именно от нее в основном зависят ставки как по вкладам, так и по кредитам. В конце апреля 2021 года ЦБ установил действующую до сих пор ставку — 5,0% годовых. Запомним эту цифру.

Упомянутые 5% годовых — это та ставка, по которой сами банки кредитуются у Банка России. Соответственно, при повышении ключевой ставки растут проценты по вкладам и кредитам, а при снижении — идут вниз.

Как правило, проценты банков по вкладам чуть ниже, чем ключевая ставка ЦБ. Это позволяет кредитной организации получить больше прибыли. Проценты по кредитам, наоборот, выше — банку нужно вернуть ЦБ деньги, взятые под ключевую ставку, плюс что-то заработать для себя.

Прогноз по депозитам — ставки по ним в ближайшие месяцы либо не изменятся. либо вырастут очень незначительно. В пределах 0,3-0,5% годовых. Проценты по вкладам сегодня позволяют защитить средства от инфляции, но дополнительный пассивный доход возможен только в тех банках, которые предлагают максимальные ставки по вкладам.

Динамика ставок по вкладам за первое полугодие 2021 года

В первом полугодии, по предложению Центрального Банка РФ, ставки по депозитам в среднем увеличились на 1 пункт. Свое желание поднять прибыльность вкладов решили порядка 90% российских банков, включая передовые. При этом условия остались стандартными. Учитывая прошлогодние проседания, такая тенденция порадовала вкладчиков. В критические моменты ставка опускалась ниже 4%, что на 0,9% ниже роста инфляции.

Ставки стали расти с начала 2021 года, и в среднем достигли 6,5 -7,5%. Банк России повысил ставку по ключевым вкладам до 5,5-6,5%. Но учитывая скорость обесценивания рубля, доходность вкладчиков практически не выросла. К тому же за доход от вкладов, превышающий 42,5 тысячи рублей, теперь нужно платить подоходный налог.

В таблице представлены максимальные ставки по депозитам по основным банкам страны:

| Кредитна организация | Ставка, % |

| Промсвязьбанк | 6,75 |

| Ситибанк | 5,9 |

| Газпромбанк | 7 |

| АК Барс | 6 |

| Россельхозбанк | 6,5 |

| Фридом Финанс | 6,1 |

| ВТБ | 7,1 |

| Сбербанк | 5,5 |

| Почта Банк | 7 |

| Альфа-Банк | 7 |

| Ренессанс Кредит | 7 |

| Росбанк | 7 |

Банки, как правило, повышают средний процент по вкладам волнообразно. За первое полугодие он увеличился в среднем на 1 п. Но несмотря на это, депозит остается способом инвестиции с низким уровнем доходности.