Лучшие вклады и счета на несовершеннолетних детей

Содержание:

- Наиболее выгодные вклады на несовершеннолетних в банках России

- Случай из практики

- Вклад на детей до совершеннолетия

- До какого возраста можно работать на государственной службе?

- Можно ли закрыть вклад

- Отличия от других депозитных программ

- Отдельные банковские карты на имя ребенка

- Варианты вкладов, которые можно оформить на ребенка

- Можно ли оформить вклад на ребенка

- С какого возраста ребенок сам может открыть вклад

- Стандартные условия

- Как удержать ребенка от лишних трат

- Необходимые документы для оформления карты

- Особенности детского вклада в Сбербанке

- Какие банки выдают карты с 14 лет

- В каких случаях заключение трудового договора допускается с лицами, достигшими возраста 14 лет

Наиболее выгодные вклады на несовершеннолетних в банках России

Расскажем о ведущих банковских учреждениях России, предлагающих оформление вкладов на несовершеннолетних детей, и приведем основные параметры их депозитных предложений.

Кубань кредит

Финансовая организация предлагает оформить вклад «Детский». Максимальная ставка депозита – 4,25%. Размер минимальной суммы для открытия счета – 10 тыс. ₽.

Счет открывается на 1 год с дальнейшей автоматической пролонгацией.

Проценты не капитализируются и выплачиваются в конце срока действия депозитного предложения. Возможно регулярное пополнение счета. Частичное снятие запрещено.

Банка Центр-инвест

Чтобы открыть вклад «Расти большой» в Центр-инвест банке, нужно внести на счет депозита не менее 50 тыс ₽. Максимальная ставка составляет 3,5%.

Депозит открывается на год, а потом автоматически продлевается. Капитализация процентов отсутствует.

Проценты начисляются в конце срока действия вклада. Возможно пополнение счета. Расходные операции запрещены.

СДМ-Банк

Банковская организация так же предлагает оформление вклада «Детский» под 3,25%. Минимальная сумма первоначального взноса составляет 15 тыс. ₽.

Депозит можно открыть на период от 1096 до 1826 дней. Проценты капитализируют каждый квартал. Счет можно регулярно пополнять. Расходные операции невозможны.

Сбер Банк

Главный государственный банк страны предлагает открыть для несовершеннолетних детей вклад «Социальный».

Ставка вклада составляет 1,9%. Минимальная сумма для открытия счета – 1 ₽. Депозит открывается на 3 года.

Проценты капитализируются каждый квартал. Разрешено как пополнение счета, так и частичное снятие средств.

Гарант-Инвест

Финансовая организация предлагает открытие детского депозита под ставку 5%. Для оформления счета нужно внести не менее 1 млн ₽. Счет открывается на 370 дней.

Проценты выплачивают в конце периода действия депозитного договора.

Возможно систематическое пополнение счета. За 91 день до окончания действия договора прием взносов прекращается. Открывается на имя ребенка, не достигшего возраста 13 лет.

Нефтепромбанк

Банк предлагает оформить депозит на несовершеннолетнего ребенка под названием «Детский капитал».

Ставка депозита составляет 4,8%. Минимальная сумма первоначального взноса – 500 тыс. ₽.

Проценты выплачиваются в конце периода действия договора. Возможно пополнение счета. Капитализации процентов нет.

Срок действия автоматически продлевается до достижения вкладчиком совершеннолетия.

ВБРР

Максимальная ставка депозита «Растем вместе» составляет 4,15%. Минимальная сумма для открытия счета – 10 тыс. ₽. Открывается на год с дельнейшим автоматическим продлением периода действия.

Капитализации процентов нет. Проценты выплачиваются по достижению совершеннолетия вкладчика. Счет можно пополнять.

Интерпрогрессбанк

Депозит называется «Счастливое детство». Максимальная ставка составляет 4%. Минимальный снос при оформлении – 3 тыс. ₽.

Ежемесячная выплата процентов. Возможно пополнение. При досрочном расторжении договора предлагают льготные условия. Срок действия – от 731 дня.

Кредит Урал Банк

Депозитное предложение называется «Семейная традиция». Минимальная сумма для оформления – 2,5 тыс. ₽. Максимальная ставка составляет 3,3%. Открывается на 450 дней.

Проценты капитализируются и выплачиваются в конце срока действия договора. Досрочное расторжение производится на льготных условиях. Возможно пополнение счета.

Случай из практики

Например, чтобы отправить платеж поставщику за ручки и степлеры, ему требуется сходить с родителями к нотариусу, от руки заполнить платежное поручение, приехать в офис банка и передать документы сотрудникам. Каждый платеж дополнительно проверялся бы юристами и уходил в работу через пару дней.

Процедура сложная, так как для банков — это риски. Родители могут обжаловать платеж в суде, если банк не сможет предоставить в качестве доказательства их письменное согласие. В этом случае он будет обязан возместить платеж.

Для того чтобы получить полную дееспособность и самостоятельно нести ответственность за свои действия, Дмитрию надо было проработать несколько месяцев. Но, чтобы нормально работать, ему нужно было получить дееспособность. Замкнутый круг.

Фото: Unsplash

Фото: Unsplash

Тогда он нашел контакты совладельца «Модульбанка» Олега Лагуты и объяснил ему ситуацию.

После обсуждений с юристами, оценки рисков и планируемых оборотов по счету, банк решил пойти навстречу молодому предпринимателю и открыть расчетный счет, несмотря на отсутствие статуса дееспособного.

Уже через три месяца Дмитрий получил решение Департамента труда и социальной защиты населения города Москвы о признании его полностью дееспособным. Позже в нашем банке ему согласовали овердрафт, несмотря на ограничение 18+.

Чтобы начать самостоятельно вести бизнес, можно воспользоваться одним из перечисленных способов:

- добиться эмансипации, то есть признания полной дееспособности до наступления 18 лет;

- заручиться поддержкой родителей или законных представителей и оформить их нотариальное согласие;

- вступить в брак.

Вклад на детей до совершеннолетия

Несмотря на низкие проценты, оформленный вклад на ребенка, может быть удобным и полезным. Открытие такого вклада помогает ребенку почувствовать себя взрослым и ответственным за свои сбережения.

Когда ребенку исполняется 14 лет, он может самостоятельно пополнять счет, снимать капитализированные проценты с карты и следить за депозитом при помощи приложения в мобильном телефоне. Крупные расходы придется согласовывать с опекунами и снимать деньги только с их согласия. Таким образом вложения защищены от необдуманных детских затрат.

Если ребенку не исполнилось 18 лет, полное снятие денег со счета возможно при условии получения письменного согласия опекунского совета. Благодаря такой особенности вклад удобен для перечисления алиментов. В таком случае плательщик алиментов может быть уверен, что деньги получит именно ребенок.

Если ребенок совсем маленький, можно рассмотреть другой вариант депозита с более выгодными условиями, так как в любом случае он не сможет самостоятельно управлять сбережениями.

До какого возраста можно работать на государственной службе?

Общее правило говорит, что если работник достиг пенсионного возраста, то это не повод для увольнения.

Работодатель не имеет права уволить 60-летнего мужчину или 55-летнюю женщину, основываясь лишь на возрастном признаке. Для государственных служащих, однако, существуют другие правила.

Статья 251 федерального закона “О государственной гражданской службе РФ” гласит, что госслужащий имеет право работать только до 60 лет. При достижении этого возрастного порога, трудовой договор теряет свою силу, вне зависимости от вида подписанного контракта.

Работника могут и не уволить с госслужбы, если так решит наниматель. Срок, на который можно продлить пребывание сотрудника на службе, составляет 5 лет. После этого следует увольнение, однако лицо ещё в праве работать в государственных органах, но не занимая должность государственного служащего.

Образец контракта с госслужащим найдете здесь.

В 2013 году этот закон подвергся реформированию. Теперь лица, занимающие должности госслужащих, имеют право работать до 70 лет. Такой закон подписал Президент РФ.

Правда, продление срока их службы на 10 лет возможно только в случае соответствующего решения главы государства. Авторы закона объясняют такую инициативу тем, что необходимо сохранить высококвалифицированных работников на важных государственных должностях.

Можно ли закрыть вклад

Родители закрыть досрочно в Сбербанке вклад на имя ребенка до его совершеннолетия могут только в ряде случаев (например, путем списания на вклад ребенка в другом банке). Для полного закрытия счета со снятием наличных или частичного изъятия средств обязательно понадобится решение органа опеки. Таким образом детские деньги защищаются от злоупотреблений.

Причиной снятия средств может быть только острая потребность в деньгах, вызванная, например, необходимостью:

- в оплате обучения (спецкурсы, подготовка к ЕГЭ, семестр в языковой школе и т.д.);

- в финансировании заграничной поездки с целью лечения или обучения;

- в проведении срочного лечения;

- приобретения недвижимости (желательно – с выделением доли ребенку) и т.д.

Причина должна быть достаточно существенной, чтобы орган опеки дал свое разрешение. Имея на руках разрешение, родителю достаточно обратиться в Сбербанк со своим паспортом и детскими документами, чтобы получить выплату. Если ребенок достиг 14 лет, то снятие денег производится обязательно с его участием.

Ситуации, когда можно снять деньги со счета ребенка без разрешения органов опеки и попчеительства

Ситуации, когда можно снять деньги со счета ребенка без разрешения органов опеки и попчеительства

В случае полного досрочного закрытия средств ставка пересчитывается в размере 2/3 от действующей. Если депозит работал меньше полугода. то по ставке до востребования – 0,01% годовых.

Как правило, депозит в пользу лица, не достигшего совершеннолетия, закрывается в связи с истечением срока, на которой он открыт. Сроком закрытия в этом случае будет дата наступления совершеннолетия.

Однако в ряде случаев родители или опекуны, а также ребенок при достижении 14 лет вправе досрочно забрать деньги. Часть банков предлагают льготное расторжение договора. Условиями передачи денег в подобных ситуациях являются те случаи, которые указаны в тексте договора.

Отличия от других депозитных программ

Вклады отличаются от стандартных депозитных программ условиями открытия и наличием ограничений по их использованию.

Открывают счета не дети, а их родители или законные представители.Ребенок может не присутствовать. Дети с 14-тилетнего возраста могут открыть вклад самостоятельно, если родители дадут согласие.

До достижения ребенком 14 лет управляют вкладом родители (законные представители). Они могут контролировать остаток денежных средств на счете, получать выписки о движении денежных средств. Дети, получившие паспорт, получают право на частичное распоряжение вложением. Допускается пополнение счета, снятие процентов. Пополнять счет могут третьи лица, потребуется только паспорт. Досрочное снятие денег со вклада возможно при наличии разрешения органов опеки.

С 18 лет ребенок становится полным хозяином вложения.

Отдельные банковские карты на имя ребенка

Завести на свое имя отдельную карту и счет подросток имеет право с 14 лет. Такая карта может быть только дебетовой – ни один банк не выдаст кредитные средства несовершеннолетнему.

Молодежная карта по своему функционалу практически ничем не отличается от обычной взрослой – она позволяет расплачиваться в реальных и онлайн-магазинах, делать переводы с карты на карту, копить бонусы или кэшбэк (если такое предложение есть у конкретного банка), пополнять баланс наличными или переводом. Также в тарифах часто предусмотрен процент на остаток за расчетный период.

Молодежные карты выпускают многие крупные банки, хорошо зарекомендовавшие себя на рынке:

- Сбербанк (у него сразу несколько предложений для молодежи: раз и два);

- Тинькофф (банк предлагает оформить карту Junior для детей с 7 до 18 лет);

- Альфа Банк (как и Тинькофф, оформляет «пластик» с 7 лет);

- Райффайзен (предлагает оформление детской дебетовой карты с 6 лет).

Если мы ведем речь об отдельной именной карте для подростка, то для ее получения потребуется паспорт ребенка. Многие банки позволяют заказать «пластик» онлайн с последующей доставкой курьером или получением в ближайшем удобном отделении.

Если же ребенок оформляет карту впервые и лично в отделении, то одному из родителей рекомендуется сходить вместе с ним. Банк, согласно внутреннему регламенту, может потребовать присутствия законного представителя, поскольку полная дееспособность человека наступает только с 18 лет.

Годовая плата за обслуживание обычно невелика – от 150 рублей в год, а иногда и вовсе бесплатно при соблюдении определенных условий. Но, чтобы избежать неприятных сюрпризов, родителям стоит уточнить стоимость смс-информирования, а также наличие комиссий за переводы, снятие наличных и т. п.

У вашего ребенка есть своя банковская карта?

Да, завели в 6 лет, чтобы понимал, что такое деньгиСкоро исполнится 14 лет, тогда и оформимНет, считаю, что моему ребенку это не нужно

Плюсы и минусы молодежных карт

Молодежные карты становятся все более популярными и в этом нет ничего удивительного, ведь они обладают множеством плюсов:

- Обучение подростка финансовой грамотности – в 14 лет он уже достаточно взрослый, чтобы понимать, как следить за своими расходами, копить бонусы и выбирать самые выгодные предложения.

- Снижение вероятности потери денег в отличие от купюр или монет – если ребенок потеряет карту, он с помощью одного звонка в банк сможет ее заблокировать, а средства останутся на счете.

- Возможность расплачиваться за границей – многие банки предоставляют такую возможность, что особенно удобно, если ребенок, например, отправился в поездку с классом.

- Лучший контроль расходов при покупках – при оплате картой нет риска ошибиться со сдачей.

- Возможность оперативно перевести ребенку деньги, где бы он ни находился – это хорошая подстраховка при форс-мажорах.

- Возможность внести вклад в семейный бюджет – у многих молодежных карт есть кэшбэки за покупки или предложения от партнеров.

Минусов таких карт намного меньше, но они все же есть. Первый и главный – из-за возраста и отсутствия опыта ребенок более уязвим перед мошенниками, нежели взрослый. Поэтому злоумышленникам легче подсмотреть или выманить пин-код от карточки.

Еще один минус – дети по определению менее аккуратны и внимательны, чем взрослые. Если ребенок потеряет или безнадежно испортит карту, ее придется перевыпускать, а это занимает не только время, но и деньги.

Кроме того, с банковскими картами быстрее теряется чувство денег. В результате ребенок легко может потратить больше, чем следовало (например, спустив все карманные деньги за несколько дней). Но учиться управлять финансами все равно нужно и лучше начинать делать это до совершеннолетия.

Варианты вкладов, которые можно оформить на ребенка

Сберегательный банк России предлагает несколько финансовых программ для открытия вклада на имя детей:

- Вклад с рождения ребёнка (с о). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

Важно! Если у вас оформлена дебетовая карта Сбербанка, к ней можно заказать дополнительную детскую карточку. Ею воспитанник сможет пользоваться с 7 лет

Особенности вклада «0+»

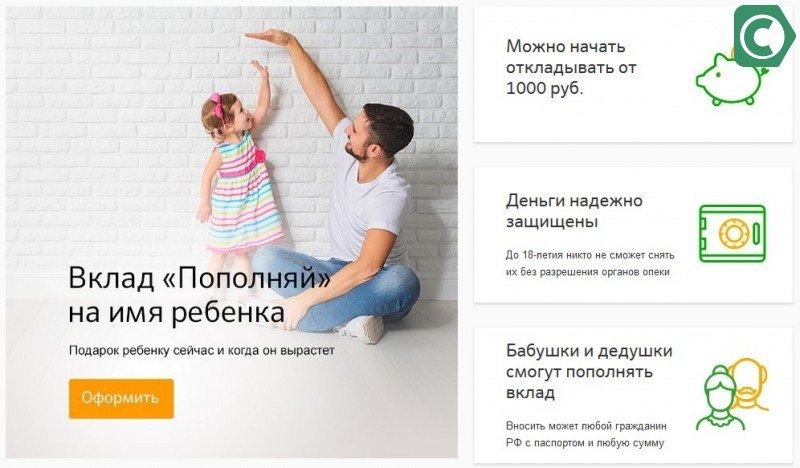

Многие родители задаются вопросом, с какого возраста можно на ребёнка открыть счёт. Сберегательный банк предлагает выгодный продукт – депозит с рождения с выгодными условиями. Вклады «Сохраняй» и «Пополняй» открываются от 1000 рублей. У обеих финансовых программ схожие условия. Единственное отличие – по вкладу «Сохраняй» нельзя добавлять на счёт деньги.

Детский вклад «Пополняй» создают в рублях и инвалюте. Он надёжно защищён: деньги со счёта никто не сможет снять без согласия органа опеки и попечительства. Вносить средства вправе родители и другие близкие родственники (дедушки, бабушки). Минимальный срок хранения денежной суммы – 3 месяца. Максимальный – 3года. Есть возможность пролонгации до закрытия счёта ребенком, достигшим совершеннолетия.

На доходность депозита оказывают влияние такие факторы, как срок хранения и внесённая сумма. По крупным вкладам действует процентная ставка 7-8%.

Важно! Лимиты на добавочные суммы отсутствуют. Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально

В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами

Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально. В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами.

Молодёжные депозиты

Для молодёжи от 14 до 18 лет можно открыть вклад «Накопи на цели». Подростки, подрабатывая или откладывая карманные деньги, могут их накопить на реализацию поставленной цели – совершение запланированной покупки или поездку. Минимальная сумма первого взноса – 1000 рублей. Доходность – 3,6% годовых. С помощью калькулятора на сайте Сбербанка можно рассчитать примерную сумму прибыли. Пополнить счёт можно любым удобным способом, включая пластиковую карту.

Важно! Поскольку открытие счёта совершается на имя несовершеннолетнего лица, на получение денег законодательством введены ограничения. Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении

Нужно одобрение одного из родителей

Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении. Нужно одобрение одного из родителей.

Специальные банковские продукты

Накопительный счёт «Социальный» является специфической финансовой программой, предназначенной для детей-сирот. Особенности «Социального» депозита:

- Автоматическое продление.

- Неограниченное число пролонгаций.

- Ежеквартальное начисление процентов.

- Возможность пополнения.

- Внесение суммы от 1 рубля.

Уполномоченное лицо открывает счёт на основании бумаги от органов опеки.

Пластиковые карточки для детей

Если у одного из родителей или у обоих есть зарплатная карта Сбербанка, оформляется дополнительный пластик на ребёнка. Малолетний гражданин с 7 лет вправе совершать финансовые операции – с общего с родителями счёта оплачивать покупки, но в пределах установленного лимита. Благодаря этому ребёнок научится рационально расходовать финансы.

Обслуживание «детских» карточек проводится по сниженным тарифам. Если ребёнок потеряет карту, её заблокируют.

Можно ли оформить вклад на ребенка

Стать владельцем вклада может даже младенец – с момента рождения. Инициатором открытия депозита для детей до 14 лет выступают родители. После получения паспорта ребенок может самостоятельно открывать вклады. Для лиц от 14 лет и старше предлагается следующее:

- создание личного кабинета онлайн;

- оформление дебетовой карты «Молодежная»;

- открытие счета в отделении или дистанционно в личном рабочем пространстве на сайте Сбербанка.

Вклад «Пополняй» можно открыть на ребенка с рождения

Ввиду несовершеннолетия на управление вкладом налагаются ограничения, определенные законодательством РФ и условиями договора.

Обо всех преимуществах «Молодежной» карты:

Законодательное регулирование

Распоряжение вкладами связано с правовым понятием дееспособности, которое определяет права и ответственность граждан, в том числе при распоряжении собственным имуществом. От этого зависит, со скольки лет можно оформить вклад. Гражданский кодекс РФ выделяет 3 возрастные группы:

- Дети до 14 лет. До получения паспорта ребенок считается полностью недееспособным. Однако на него может быть оформлено имущество и открыт банковский счет. Ответственны за него родители или опекуны.

- Подростки 14-18 лет. С этого времени наступает частичная дееспособность. Ребенок получает право управления собственными доходами, например, стипендией, премией, заработной платой.

- Лица от 18 лет и старше. С этого момента человек в полной мере распоряжается имуществом и несет ответственность за свои поступки.

Оформить депозит на ребенка до наступления возраста частичной дееспособности имеют право не только его родители, но и другие родственники. Согласно статье 842 Гражданского кодекса РФ, третьи лица имеют право оформить вклад на несовершеннолетнего. После подписания договора все права по распоряжению счетом передаются ребенку или его законным представителям.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

С какого возраста ребенок сам может открыть вклад

Граждане Российской Федерации открывают депозит с 14 лет. Если реквизиты необходимы для получения заработной платы, денежных призов и других выплат, присутствия родителей в банке не требуется. Дети распоряжаются поступившими средствами по своему усмотрению. Однако родители имеют право делать запрос на выписку со счета и контролировать траты.

При открытии депозитного реквизита представители детей без паспорта должны присутствовать. Однако некоторые компании допускают регистрацию карточного счета несовершеннолетних без разрешения опекунов. Такой пластик отличается меньшей платой за обслуживание.

Стандартные условия

Детские вклады отличаются от обычных тем, что их оформление осуществляется не в пользу заявителя, а для определенного третьего лица. Соглашение оформляется исключительно с родителями ребенка или же с ним самим, если он уже достиг четырнадцатилетнего возраста. Помимо этого, в соответствии с установленными правилами такие вклады могут делать и другие родственники ребенка.

В любом случае для вклада будут действовать общие условия, которые выглядят следующим образом:

- Срок: не менее трех месяцев. В большинстве случаев предельно допустимый срок вклада составляет пять лет, но его можно при желании продлить.

- Сумма: от 1 000 рублей до любой необходимой суммы.

- Возможность пополнения: никак не ограничивается.

- Капитализация: сумма подвергается капитализации каждый месяц или один раз в квартал. Точный срок будет определяться уже в процессе подписания договора.

Использовать накопленные деньги ребенок сможет после того, как достигнет совершеннолетнего возраста, но это не говорит о том, что ему нужно будет сразу после своего дня рождения отправляться в ближайшее территориальное подразделение банка для того, чтобы снять всю сумму. Хранение вклада может осуществляться на протяжении неограниченного промежутка времени.

Отдельное внимание стоит уделить тому, что, несмотря на факт открытия вклада самими родителями, у них не будет возможности самостоятельно его закрыть, так как юридически его владельцем является именно ребенок

Если потребуется срочно снять наличные, нужно будет обратиться в органы опеки для того, чтобы они выдали письменное разрешение на проведение этой операции. При этом случается так, что сотрудники органа опеки накладывают различные ограничения на проведение финансовых операций по такому счету. В частности, может быть запрещен перевод денег на какой-то другой депозит.

После того, как вклад будет зарегистрирован, опекуны или родственники ребенка могут неограниченно пополнять баланс вклада на нужную сумму, но при этом, как уже говорилось, управлять им может только ребенок. После того, как ему исполнится 14 лет, он также получит возможность пополнять счет (к примеру, пополнять свой вклад получаемой стипендией). Снять деньги можно будет только после того, как ребенок станет совершеннолетним.

Пополнять депозит можно следующими способами:

- Сбербанк Онлайн.

- Касса Сбербанка.

- Терминал.

- Приложение для телефона.

Какие-то фиксированные процентные ставки по таким вкладам действующими правилами банка не предусмотрены. Стартовый процент, который определяется при открытии депозита, находится в диапазоне от 3.5% до 5%. При этом стоит отметить, что в случае регулярного пополнения депозита стартовая ставка может быть увеличена.

Для вас одобрен кредит!

Как удержать ребенка от лишних трат

Лимитировать расходы. В мобильном приложении, через онлайн-банк или в отделении банка родители могут установить лимит расходов по дополнительной карте на день, неделю или месяц.

Ограничить в использовании. Можно попросить банк отключить возможность свободно расплачиваться дополнительной картой в интернете. При каждой попытке ребенка совершить онлайн-покупку родители будут получать СМС с кодом подтверждения операции. Родители могут также запретить снимать с карты наличные и переводить деньги на другие карты или счета.

Контролировать траты. Родители смогут отслеживать траты ребенка в мобильном приложении и в онлайн-банке, а также подключить на номер своего телефона СМС-уведомления о каждой операции.

Подросток может открыть отдельный банковский счет и собственную карту уже с 14 лет.

Чтобы оформить молодежную карту, подросток должен прийти в отделение банка с паспортом, открыть счет и подать заявку на выпуск карты. Если ребенок делает это впервые, лучше сходить вместе с ним.

Обычно годовая плата за обслуживание молодежных карт невелика – от 150 рублей в год. Но не забудьте уточнить возможные комиссии за снятие наличных и банковские переводы, а также стоимость СМС-информирования.

Необходимые документы для оформления карты

У каждого банка свои требования для оформления различных типов карт, но есть определенный список по документам, который неизменчив. Для получения карточки нужно иметь при себе:

- Подлинный паспорт Российской Федерации.

- Заверенная выписка о доходах 2-НДФЛ.

- Скан трудовой книжки (как вместо выписки, так и вместе с ней).

- СНИЛС для дополнительной проверки.

Перед оформлением уточните у сотрудников компании требования, чтобы заранее завести нужную документацию. По времени оформления все зависит от загруженности работников.

Кредитная карта — отличный способ в любое время сделать желаемую покупку. Но прежде чем ее оформить, следует узнать не только требования к клиенту, но и то, с какого возраста возможно сотрудничество. Если нюансы соблюдены, то карточка будет оформлена в крайние сроки и позволит приобретать то, о чем давно мечталось.

Особенности детского вклада в Сбербанке

Детский депозит в банках можно открыть для ребёнка любого возраста. Согласно статье 28 ГК РФ родители и опекуны несовершеннолетнего ребёнка несут ответственность за все имущественные и финансовые операции. Открыть вклад могут:

- родители;

- опекуны и законные представители несовершеннолетнего — ими могут выступить детские дома и органы опеки.

Главное условие открытия продукта — возраст больше 18 лет, гражданство РФ, постоянная регистрации на территории страны.

Дети старше 14 лет, после получения паспорта, могут открыть вклад лично, пополнять и частично снимать деньги согласно условиям договора.

Действующие предложения «Сбербанка»:

- Вклад «на имя ребенка». Его можно открыть для ребёнка любого возраста, предъявив паспорт и свидетельство о рождении ребёнка. Стартовая сумма — 1000 рублей. Вклад можно пополнять на любую сумму. Никто не может снять деньги со счёта, пока ребенок не станет совершеннолетним. Исключением могут быть экстренные случаи, с разрешения органов опеки. Процентная ставка составит 4,60-5,0 % годовых.

- «Пополняй Онл@йн». Вклад можно открыть для несовершеннолетних. С вклада можно снимать стипендию, проценты, премии и пособия.

К обоим продуктам можно привязать дебетовую карту, чтобы снимать проценты до совершеннолетия.

Вклады в Сбербанке можно продлять каждые 3 года, а можно переложить в другой банк под более выгодный процент. Как и другие продукты, депозит застрахован и подлежит выплате в первую очередь. Максимальная выплата равна 1 млн 400 тыс. рублей.

Для чего нужен детский вклад

Главная задача детского вклада — накопить достаточную сумму до совершеннолетия ребёнка, чтобы обеспечить ему достойное будущее. Среди целей вклада могут быть:

- российское и международное образование;

- покупка недвижимости;

- приобретение автомобиля;

- свадьба;

- путешествия;

- открытие частного бизнеса или стартапа.

Общий признак — накопительная часть. Даже при минимальной стартовой сумме можно периодически пополнять счёт и достигнуть большой суммы.

Расчёт №1

Стартовая сумма — 10 тыс. рублей.

Процентная ставка — 4,70 %.

Срок размещения — 3 года.

При пассивном ведении депозита вкладчик накопит доход 13 278,74 рубля.

Расчёт №2

Стартовая сумма – 10 000 рублей.

Процентная ставка – 4,70 %.

Срок размещения – 3 года.

Ежемесячное пополнение – 1000 рублей.

Итоговый доход составит 319 456,97 копеек. Вносите деньги на счёт и капитализируйте проценты — сможете накопить серьёзную сумму.

Как открыть детский вклад

Сделать это можно только в отделении банка. Законный представитель приносит с собой документы:

- паспорт;

- свидетельство о рождении либо документ, удостоверяющий право опеки над ребёнком.

Законный представитель заключает договор и вносит на счёт стартовую сумму — от 1000 руб.

Пополнение детского вклада

После заключения договора депозит могут пополнять родители, родственники и третьи лица — достаточно знать номер счёта, ФИО получателя. Также необходимо предоставить паспорт.

Перечислять деньги можно в ручном режиме через кассы банка, а также онлайн через реквизиты.

Начиная с 14 лет сам вкладчик может пополнять свой счёт. Для этого ему необходимо предоставить паспорт. Также он может снимать накопленные проценты.

Как снять деньги с детского вклада

Снять деньги с детского вклада до совершеннолетия ребёнка могут только законные представители и опекуны при особых обстоятельствах. Эти обстоятельства должны быть подкреплены разрешением от территориальных органов опеки и попечительства. Их контакты можно узнать здесь.

Причины, на которые могут быть направлены деньги с депозита:

- покупка недвижимости на имя несовершеннолетнего;

- приобретение оборудования для учёбы — компьютер, специализированная лаборатория и другое;

- оплата медицинского обслуживания в случае болезни ребёнка.

Для снятия суммы понадобится паспорт, свидетельство о рождении, первоначальный договор с банком и письменное разрешение от органов опеки. Снимать деньги может только один из родителей по договорённости.

С 18 лет накопительный счёт полностью переходит в распоряжение ребёнка. Он может снимать деньги полностью или продолжить копить средства.

Загрузка …

Какие банки выдают карты с 14 лет

Конечно, большинство граждан, получив паспорт, отправляются за Молодежной картой Сбербанка. Это продукт, доступный гражданам 14-25 лет, выдается без присутствия родителей. Заказ можно выполнить онлайн, а после получения СМС о доставке прийти за ней в офис с паспортом. Обслуживание стоит всего 15 рублей в год.

Молодёжная СберКарта от Сбербанка

| Стоимость от | 480Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 500 000 р./мес. |

| Овердрафт | Нет |

| Доставка | В отделение |

Многие молодые люди заказывают выпуск дебетовой Киви-карты, она также выдается с лет. Выпуск стоит 300 рублей, после плата за обслуживание не берется. Для заказа нужно зарегистрироваться на сайте Qiwi и и указать паспортные данные. После оплаты выпуска карточка примерно через 7-14 дней приходит держателю по почте.

Альфа-Банк выпускает детские карты для детей любого возраста. Но если ребенок не достиг 14 лет, пластик привязывается к родительскому. Дети более старшего возраста могут оформлять уже личные карты, предоставив паспорт. Альфа-Банк обслуживает такие платежные средства бесплатно.

Русский Стандарт выпускает специальную “Карту для подростков” 14-17 лет. Но он отмечает, что для ее выдачи гражданину нужно предоставить заверенное согласие родителя, которое можно оформить тут же в банке. Примечательно, что можно выбрать стильный дизайн пластика, также к карточке можно подключить вклад.

В целом, подросткам гораздо проще открывать именно банковские карты, да и по функционалу они более удобные, деньги всегда будут под рукой. Счета же больше интересны родителям, которые хотят открыть вклад своему ребенку.

Об авторе

Эта статья полезная? ДаНет

В каких случаях заключение трудового договора допускается с лицами, достигшими возраста 14 лет

ТК РФ в ст. 63 определяет критерии, при соблюдении которых несовершеннолетний может трудиться с 14 лет. В частности, если ребенок получил общее образование, то он вправе работать в режиме неполного времени. Ранее мы рассказывали, как заключить срочный договор с молодым сотрудником.

Необходимо учитывать, что для работы требуется согласие родителя (или попечителя), а также разрешение, выданное органом опеки. Это следует в том числе из разъяснений, данных в п. 6 постановления Пленума Верховного суда РФ «О применении…» от 28.01.2014 № 1.

Кроме того, дети, получающие общее образование, вправе трудиться, если они достигли возраста 14 лет, но с оговоркой: работа не должна препятствовать учебе и должна осуществляться в свободное от получения образования время. Согласие родителя (попечителя) и опеки также обязательно. Во всех случаях труд должен быть легким, то есть не влиять на развитие ребенка негативно.

Как поступить, если второй родитель не согласен, что его 14-летний ребенок работает? В этом случае учитывайте мнение несовершеннолетнего и органа опеки (абз. 3 п. 6 постановления Пленума № 1).