Вклады росгосстрах банка

Содержание:

- Как оформить заявку

- Движение вперед

- Турбо

- Условия по вкладам в Росгосстрах Банке на сентябрь 2021 года

- «Госстраховский»

- Виды вкладов Росгосстрах банка

- Проценты по вкладам Росгосстрах банка

- Двойная выгода

- Какие вклады предлагает Росгосстрах банк для физических лиц на сегодня

- Для физических лиц

- Главная дорога

- Вопросы и ответы

- Методология выбора вкладов для физических лиц

- Вклады в РГС банке для физических лиц: плюсы и минусы в 2021 году

- Отделения и банкоматы РГС Банка

- Вклады с частичным снятием от РГС банка

Как оформить заявку

Открыть вклад в Росгосстрах банке можно в отделении и дистанционно.

В офисе

- Подберите подходящий вид вклада из списка

- Уточните график работы и адрес ближайшего офиса

- Возьмите с собой паспорт и сумму для внесения на счет

- Скажите оператору, что хотите открыть вклад

- Подпишите заявление

- В кассе внесите деньги

Через интернет-банк

Данный способ доступен клиентам — держателям карты Росгосстрах банка.

- Авторизуйтесь в интернет-банке или в мобильном приложении «РГС БАНК»

- Нажмите «Вклады» — «Открыть вклад»

- Выберите вид вклада, срок, сумму пополнения

- Подайте заявку на открытие

- Подтвердите операцию

- Пополните вклад

Подать заявку на сайте

- Подберите подходящий вид вклада из списка

- Нажмите «Открыть вклад»

- Заполните пустые поля: ФИО, телефон, адрес электронной почты

- Согласитесь на условия обработки персональных данных

- Нажмите «Отправить заявку»

- Дождитесь звонка оператора

- Получите консультацию по вкладам

Движение вперед

Вклад «Движение вперёд» с пополнением

Вклад «Движение вперёд» с пополнением

Тоже классический вклад, который отличается от предыдущего предложения тем, что здесь есть возможность вносить дополнительные средства на ваш депозитный счет. И здесь вы также можете рассчитывать на надбавку просто за то, что покажите документы на свой автомобиль или права.

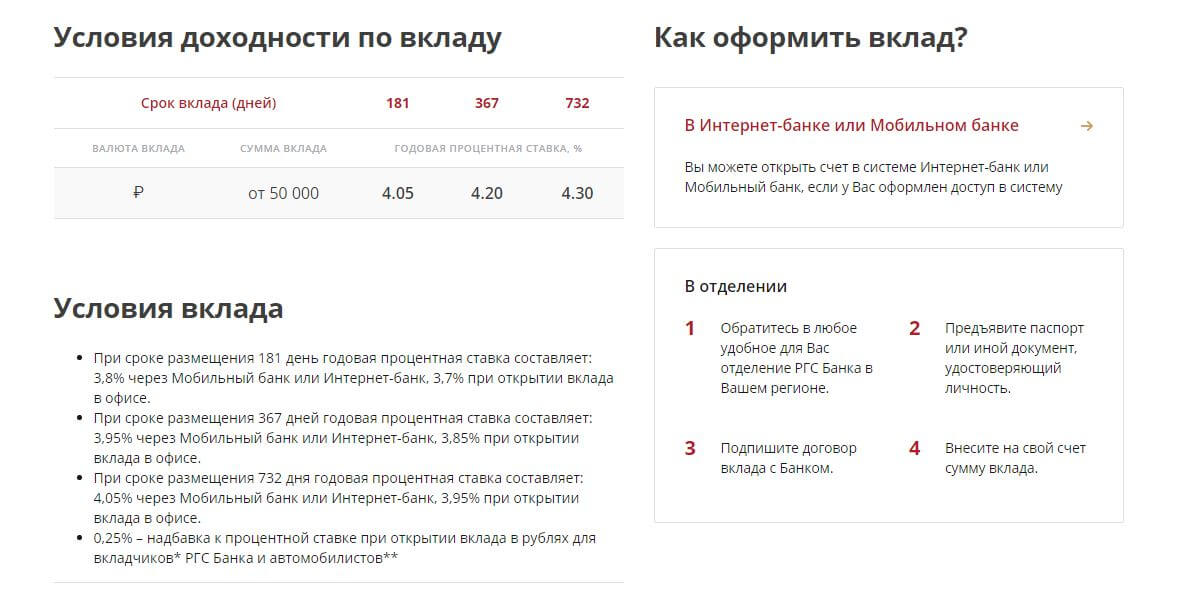

Посмотрим, что вам предлагают:

- Внести нужно от 50000 рублей.

- Пополнение доступно в сумме от 1000 рублей, меньше нельзя.

- Вы выбираете срок сами – 181, 367 или же 732 дня.

- Процентная ставка зависит от срока – от 4,05% до 4,3% в год.

На сайте есть онлайн-калькулятор, где вы сможете точно рассчитать – сколько вы будете получать при такой-то сумме, сроке и дополнительных взносах. Это очень удобно для тех, кто хочет видеть наглядные цифры, и не тратить время на самостоятельные расчеты.

Условия и проценты вклада «Движение вперёд»

Условия и проценты вклада «Движение вперёд»

Преимущества

Можно получить дополнительную выгоду просто от предъявления ПТС, СТС или водительских прав. Также небольшая надбавка ждет тех, кто оформит вклад через Интернет. Можно пополнять счет, это принесет дополнительную прибыль.

Недостатки

При открытии счета через отделение вы получите ставку на 0,1% меньше, чем при оформлении в дистанционном режиме. Пополнять можно, но только суммами от тысячи рублей и больше. Снимать нельзя, при досрочном расторжении ставка будет 0,01% в год.

Турбо

Счет Турбо с ИСЖ

Счет Турбо с ИСЖ

Это также накопительный счет, который станет вам доступен только при одновременном оформлении договора на ИСЖ (инвестиционное страхование жизни). То есть вам нужно будет оформить комплексный продукт с ООО СК «Росгосстрах Жизнь».

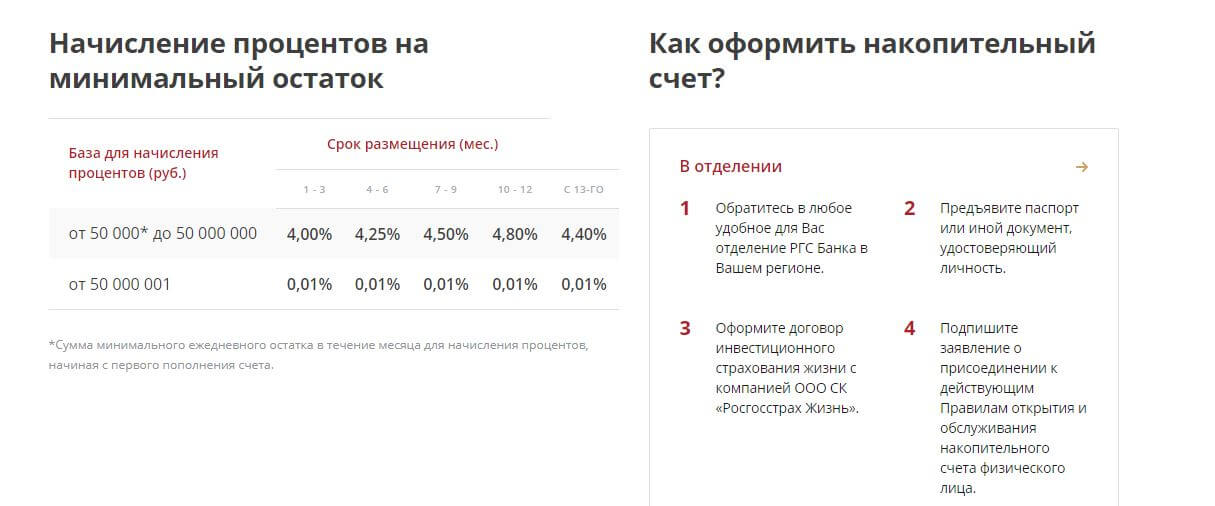

Ставка равна 4,8% в год. Вы получаете надбавку в размере 2% на первый год размещения своих денежных средств. Снимать деньги можно без потери процентов при сохранении минимального остатка.

Тарифы:

- Минимальная сумма – от 50000 рублей.

- Срок размещения – от 1 до 13 месяцев.

- Процентная ставка варьируется от 0,01% до 4,8%.

Важно, что сумма свыше 50000 рублей должна находиться на вашем ежедневном остатке на протяжении всего месяца. Только так вы сможете рассчитывать на проценты

Если там будет меньше, то начислят всего 0,01%. Можно пополнять любыми суммами с 13-го месяца.

Таблица ставок

Таблица ставок

Преимущества

Вы получите дополнительный доход от инвестиционного продукта, причем выплаты будут идти ежеквартально. И к ним вы сможете получить налоговый вычет на законных основаниях. То есть у вас будет и страховая защита жизни и здоровья, и прибыль.

Недостатки

Для того чтобы открыть вклад, нужно оформлять дополнительный инвестиционный продукт. Вам нужно внести двукратную сумму взноса при оформлении ИСЖ и вклада. Для начисления процентов нужно держать на счету от 50.000 до 50.000.000 рублей.

Условия по вкладам в Росгосстрах Банке на сентябрь 2021 года

Росгосстрах Банк готов предложить своим клиентам 12 вкладов для физических лиц, в том числе 2 валютных депозита: 2 в долларах США. Максимальная ставка в рублях 7%, в долларах 0,5% годовых. Чтобы оформить вклад достаточно положить на счет минимальную сумму в 1 000 рублей или 500 долларов.

Банк является участником системы страхования вкладов с 9 декабря 2004 года, имеет свидетельство №279. Поэтому все представленные вклады застрахованы на сумму до 1,4 миллиона рублей.

Список выгодных вкладов

Сравнительная таблица самых высоких процентных ставок по 12 вкладам Росгосстрах Банка, которые можно оформить онлайн через сайт банка или в любом из представительств банка в вашем городе. В таблице указана максимальная годовая ставка, минимальная сумма вклада и минимальный срок размещения денег на депозите.

Рубли Доллары США

| Название | Ставка (% в год) | Мин. сумма (RUB) | Срок (дней) | Условия |

|---|---|---|---|---|

| Двойная выгода | 7 | от 100 000 | 367 | Выплата процентов в конце срока. Капитализация отсутствует, пополнение недоступно, невозможно частичное снятие. |

| Дорога к цели | 6,8 | от 30 000 | 367 | Выплата процентов ежемесячно. Присутствует капитализация, пополнение недоступно, невозможно частичное снятие. |

| Дорога к цели (с пополнением) | 6,5 | от 30 000 | 367 | Проценты ежемесячно. Доступна капитализация, возможно пополнение, нет частичного снятия. |

| Накопительный счет Автомобилист | 6,5 | от 1 000 | 30 | Проценты ежемесячно. Доступна капитализация, возможно пополнение, есть частичное снятие. |

| Формула дохода (с инвестиционным продуктом на 25 месяцев) | 6,5 | от 100 000 | 181 | Выплата процентов в конце срока. Без капитализации, без пополнения, недоступно частичное снятие. |

| Дорога к цели (с пополнением и частичным снятием) | 6,3 | от 30 000 | 367 | Выплата процентов ежемесячно. Присутствует капитализация, доступно пополнение, возможно частичное снятие. |

| Отличный старт | 6,3 | от 50 000 | 732 | Проценты в конце срока. Капитализация отсутствует, пополнение недоступно, невозможно частичное снятие. |

| Главная дорога (в конце срока) | 5,9 | от 30 000 | 732 | Проценты в конце срока. Капитализация отсутствует, пополнение недоступно, невозможно частичное снятие. |

| Главная дорога (проценты вперед) | 5,6 | от 30 000 | 732 | Проценты вперед. Капитализация отсутствует, пополнение недоступно, невозможно частичное снятие. |

| Формула дохода (с инвестиционным продуктом на 13 месяцев) | 5,5 | от 100 000 | 181 | Проценты в конце срока. Капитализация отсутствует, пополнение недоступно, невозможно частичное снятие. |

| Накопительный счет Турбо | 4,84 | от 5 000 | 1825 | Выплата процентов ежемесячно. С капитализацией, пополняемый, доступно частичное снятие. |

| Движение вперед | 3,95 | от 50 000 | 732 | Выплата процентов в конце срока. Без капитализации, пополняемый, недоступно частичное снятие. |

| Название | Ставка (% в год) | Мин. сумма (USD) | Срок (дней) | Условия |

|---|---|---|---|---|

| Главная дорога (в конце срока) | 0,5 | от 500 | 367 | Проценты в конце срока. Капитализация отсутствует, пополнение недоступно, невозможно частичное снятие. |

| Главная дорога (проценты вперед) | 0,5 | от 500 | 367 | Проценты вперед. Капитализация отсутствует, пополнение недоступно, невозможно частичное снятие. |

Наиболее выгодные условия по вкладам в рублях можно получить по депозитной программе «Двойная выгода», которая предоставляет следующие преимущества:

- доходность вклада – до 7% в год без капитализации процентов;

- минимальная сумма вклада – от 100 000 рублей без возможности пополнения;

- срок размещения денежных средств — 367 дней с выплатой процентов в конце срока.

Для того чтобы сохранить и преумножить деньги в иностранной валюте следует воспользоваться следующими предложениями:

В рамках программы «Главная дорога (в конце срока)» можно получить максимальный доход в долларах до 0,5% годовых на сумму от 500 USD, при этом минимальный срок размещения должен быть 367 дней.

Уточнить информацию о продуктах и услугах можно на официальном сайте банка www.rgsbank.ru или по телефону горячей линии банка 8 800 700-40-40.

«Госстраховский»

Этот вид сбережения подойдет людям, которые готовы получать до 8%, при этом нет необходимости собирать внушительную сумму для открытия счета. Минимальный капитал — от 5 000 руб. Основные параметры:

- Начисленные проценты будут выплачены только в конце срока, указанного в договоре. Нельзя затребовать выдачу ранее даже частично.

- Капитализация не предусмотрена.

- Нет возможности пополнить депозит или снять личные средства.

- Есть возможность досрочного расторжения, но тогда клиент теряет некоторую сумму (подробные условия в договоре).

- Ставка остается фиксированной на весь срок.

- Автопролонгация не предусматривается.

Открыть вклад можно только в отделении банка, онлайн-заявки, а также удаленное вложение/управление деньгами — не предусмотрено.

Особенность — ставка по процентам зависит как от валюты, так и от длительности. Если это сумма до 5 000 руб.:

| Количество дней | Процент |

| 181 до 366 | 8,0 |

| 367 до 732 | 7,0 |

| 91 до 180 | 7,6 |

Открывая вклад в американской валюте от 100$, можно заработать:

| Количество дней | Процент |

| 181 до 366 | 1,5 |

| 367 до 732 | |

| 91 до 180 | 0,5 |

Для депозитов в Евро предусмотрено:

| Количество дней | Процент |

| 181 до 366 | 0,4 |

| 367 до 732 | |

| 91 до 180 | 0,1 |

Этот вклад прибыльный, банк гарантирует возврат денег в конце срока.

Виды вкладов Росгосстрах банка

На сегодня депозитная линейка Росгосстрах банка насчитывает семь программ, включающие рублевые и валютные счета, вклады для пенсионеров и держателей страховых полисов, а также стандартные варианты. Желая открыть в банке Росгосстрах один из вкладов, человек должен предварительно ознакомиться со всеми вариантами. Какие же вклады предлагает Росгосстрах банк в 2018 году?

- Госстраховский VIP.

- Госстраховский.

- Накопительный.

- Универсальный VIP.

- Универсальный.

- Двойная выгода.

- Пенсионный доход.

Условия и проценты по вкладам очень отличаются. Росгосстрах предлагает особые и стандартные варианты, но нужно смотреть не только на прибыльность, но и на комфортность, и возможность содержания депозитного счета.

Госстраховский VIP

Это наиболее выгодный вариант для вкладчиков, так как депозит имеет высокие процентные ставки. Но чтобы получать большой процент, человек должен и хорошо вложиться, ведь минимум для открытия здесь 1 000 000 рублей, 15 000 долларов/евро. Приходные и расходные операции запрещаются, а проценты начисляются в конце срока, согласно ставке:

| Валюта | Период действия (дни) | ||

|---|---|---|---|

| 91-180 | 181-366 | 367-732 | |

| Рубли | 6.0% | 6.0% | 5.05% |

| Доллары | 0.7% | 1.5% | 1.7% |

| Евро | 0.01% | 0.01% | 0.01% |

Госстраховский

Условия данного депозитного счета полностью совпадают с вышеописанной программой, за исключением первоначального взноса. Здесь требования более лояльны – от 5 000 рублей, от 100 долларов/евро. Вклад Госстраховский за счет изменений данных условий имеет несколько сниженные ставки:

| Валюта | Период действия (дни) | ||

|---|---|---|---|

| 91-180 | 181-366 | 367-732 | |

| Рубли | 5.9% | 5.9% | 4.95% |

| Доллары | 0.6% | 1.4% | 1.6% |

| Евро | 0.01% | 0.01% | 0.01% |

Накопительный

Вклад Росгосстраха рассчитан на людей, желающих постоянно откладывать на счет личные сбережения небольшими суммами, так как депозитный счет можно пополнять весь срок, кроме последних 3 месяцев. Рублевый счет открывается на срок 271 или 367 дней, а валютные только на год.

Для открытия требуется внести минимум 5 000 рублей, 100 долларов/евро. Снимать деньги со вклада до окончания срока не разрешается, зато ежемесячно выплачиваются проценты согласно ставке:

| Валюта | Период действия (дни) | |

|---|---|---|

| 271 | 367 | |

| Рубли | 5.75% | 5.05% |

| Доллары | — | 1.2% |

| Евро | — | 0.01% |

Универсальный VIP

Росгосстрах предлагает клиентам пополняемый вклад. Он для состоятельных людей и имеет такие условия:

- 1 000 000 рублей, 15 000 долларов/евро – суммы для первоначального взноса.

- Разрешается осуществлять довложения минимально от 1 000 рублей, 50 долларов или 50 евро первые 11 месяцев.

- Депозит действует один год ровно.

- Ежемесячно вкладчику выплачиваются проценты.

- Можно расходовать средства до неснижаемого остатка (устанавливается вкладчиком совместно с банком в момент открытия, и часто равен сумме первоначального взноса).

Банк Росгосстрах предлагает такие ставки по вкладу:

| Валюта | Процентная ставка |

|---|---|

| Рубли | 4.95% |

| Доллары | 1.0% |

| Евро | 0.01% |

Универсальный

Условия дублируются согласно депозиту Универсальный VIP, кроме минимальной суммы вместе с неснижаемым остатком и процентных ставок, представленных в таблице:

| Сумма (минимальный взнос и неснижаемый остаток) | Процентная ставка |

|---|---|

| Рубли | |

| 30 000 – 299 999 | 4.75% |

| От 300 000 | 4.85% |

| Доллары | |

| 500 – 4 999 | 0.8% |

| От 5 000 | 0.9% |

| Евро | |

| 500 – 4 999 | 0.01% |

| От 5 000 | 0.01% |

Двойная выгода

Инвестиционный или Накопительный полис страхования жизни должен приобрести человек у партнеров Росгосстрах банка, чтобы иметь возможность открыть данный депозитный счет с наивысшей процентной ставкой. Вклад можно открыть только в рублях, а минимальная сумма будет зависеть от вида страхового полиса и размера премии:

- 100 000 – при оформлении полиса НСЖ с периодичной уплатой взносов.

- 250 000 – при оформлении полисов НСЖ или ИСЖ с единовременной уплатой взноса.

Депозит Двойная выгода не пополняемый, не расходуемый и проценты начисляются по завершению срока, от которого зависит и ставка:

| Срок действ (дни) | Процентная ставка |

|---|---|

| 91 | 6.9% |

| 181 | 6.9% |

| 367 | 5.95% |

Пенсионный доход

Для пенсионеров, которые не жалеют снимать деньги со вклада в Росгосстрах банке, а хотят лишь увеличивать остаток посредством взносов, это самый прибыльный вариант. Условия денежного вложения следующие:

- 1 000 рублей, 50 долларов, 50 евро – минимум для открытия счета.

- Сумма для пополнений не ограничена, но последние три месяца вносить деньги запрещается.

- Ежемесячно проценты капитализируются или выплачиваются на счет.

Процентные ставки по депозиту Пенсионный доход достаточно высоки:

| Валюта | Срок действия (дни) | |

|---|---|---|

| 181-366 | 367-732 | |

| Рубли | 5.8% | 4.9% |

| Доллары | 1.3% | 1.4% |

| Евро | 0.01% | 0.01% |

Проценты по вкладам Росгосстрах банка

Больше всего прибыли можно извлечь, если оформить неклассический вклад под названием Инвестиционный. Доходность по нему достигает 8,5 % в год, но за счет чего?

В целом, оформление этого продукта нестандартное, но и отдача соответствующая. Ведь ставка фиксированная и не зависит вообще ни от чего – 8,5 % в год при любых обстоятельствах. Подробности уточняйте по номеру горячей линии.

И если по первому депозиту вложить нужно как минимум 1 млн. рублей, по второму – всего лишь 5 тысяч. Выбирать, в любом случае, вам.

Наконец, небольшая доходность по вкладам с большими возможностями. Если условиями предусмотрено пополнение в течение срока, или частичное снятие, или льготные условия досрочного расторжения, на высокую ставку рассчитывать не стоит, но приглядеться к таким продуктам все же нужно.

К ним относятся:

- Росгосстрах банк вклад Накопительный (ставка 7 %);

- Универсальный ВИП (ставка 7,3 %);

- Универсальный (ставка 7,2 %).

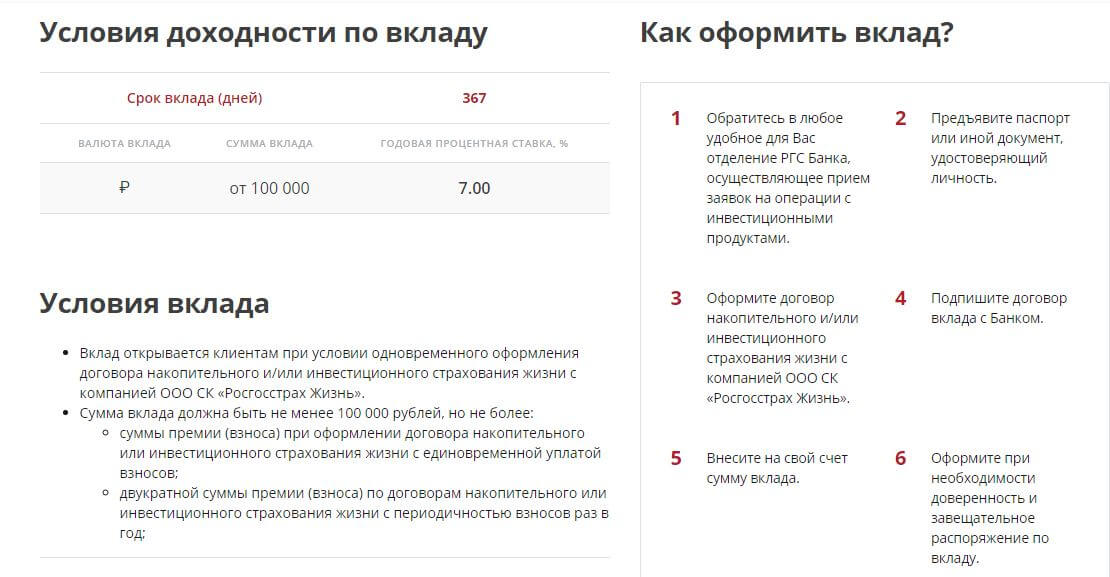

Двойная выгода

Вклад со страхованием жизни «Двойная выгода»

Вклад со страхованием жизни «Двойная выгода»

Это еще один комплексный продукт, который подразумевает открытие вклада и оформление страховки. В данном случае вам дают выбор – можно оформить НСЖ (накопительное страхование жизни), либо ИСЖ (инвестиционное страхование жизни).

Вы получите более высокую доходность за счет повышенной процентной ставки и дохода от инвестиционного продукта. То есть предложение рассчитано на потенциальных инвесторов, которые ищут возможности для выгоды.

На каких условиях возможно открытие:

- Сумма внесения – от 100 тысяч до 1 миллиона рублей.

- Срок фиксированный – 367 дней.

- Процентная ставка равна 7% в год.

- Выплаты в конце срока.

- Пополнение и снятие средств не предусмотрены.

Условия и проценты вклада «Двойная выгода»

Условия и проценты вклада «Двойная выгода»

Преимущества

Вы можете получить дополнительную выгоду от получения дохода по процентной ставке и возможного дохода от страхования жизни. Процент высокий, больше, чем по всем остальным предложениям от банка.

Недостатки

Нужно внести крупную сумму на год, и получить прибыль можно будет только в конце срока. При этом ни пополнить счет, ни частично обналичить его будет нельзя, потому что это приравнивается к досрочному расторжению договора, и потере все процентов.

Какие вклады предлагает Росгосстрах банк для физических лиц на сегодня

Теперь мы плавно переходим к самой основной части нашего обзора – к перечислению доступных программ, которыми можно воспользоваться. Их достаточно много, линейка депозитных продуктов большая, поэтому каждый сможет подобрать что-то для себя.

На момент написания статьи, банк предлагает 4 накопительных счета и 5 вкладов. Чем они отличаются? Главное отличие состоит в том, что по накопительному счету процентная ставка начисляется на ежедневный остаток, т.е. вы сможете свободно распоряжаться своими деньгами, а вот при вложении денег на вклад будут ограничения.

Вот сводная таблица всех имеющихся предложений:

| Название | Минимальная сумма | Срок действия | Процентная ставка | Периодичность выплат |

| Автомобилист | От 1000 руб. | От 1 дня | До 4,4% в год + надбавка до 2% | Ежемесячно |

| Турбо | От 50.000 руб. | От 1 месяца | До 6,8% | Ежемесячно |

| Для своих | От 50.000 руб. | От 1 месяца | До 5% | Ежемесячно |

| Онлайн | От 50.000 руб. | От 1 месяца | До 4,75% | Ежемесячно |

| Дорога к цели | От 50.000 руб. | От 91 до 732 дней | До 4,6% | Ежемесячно |

| Отличный старт | От 50.000 руб. | 181, 367 или 732 дня | До 5% | В конце срока |

| Главная дорога | От 50.000 руб. | 181, 367 или 732 дня | До 5% + 0,25% надбавка | В конце срока |

| Движение вперед | От 50.000 руб. | 181, 367 или 732 дня | До 4,3% + 0,25% надбавка | В конце срока |

| Двойная выгода | От 100.000 руб. | 367 дней | 7% | В конце срока |

Оформить вклад онлайн

Мы уже определились с тем, что вклад – это выгодно, осталось только найти нужное вам предложение. А для этого нужно прочесть полное описание каждого из этих депозитных продуктов. Мы составили для вас понятный обзор, и разместили его ниже.

Для физических лиц

Стоит только зайти на сайт банка в раздел “Вложить и сохранить”, как система тут же предлагает подобрать для нас наиболее приемлемый вклад. Что ж, попробуем довериться системе и сделать это.

Итак, наводим курсор на вкладку “Вложить и сохранить” и далее выбираем “Вклады” из выпадающего списка. На открывшейся странице жмем “Подобрать вклад” с надеждой, что банк не подведет нас и предложит действительно стоящий продукт.

Вводим желаемую сумму и выбираем срок из списка. Сроки можно выбрать следующие (в днях):

- 91;

- 181;

- 271;

- 367;

- 733;

Справа указываем желаемые опции:

- нужно ли, чтобы вклад имел возможность пополнения и снятия средств;

- депозит должен быть с ежемесячным начислением процентов или с другой периодичностью.

Если ввести, к примеру:

- сумма – 50 тыс.;

- срок – 367 дней;

- с пополнением и частичным снятием.

То умный сервис банка покажет, что наиболее подходящим в данной ситуации является вклад Универсальный по ставке 7 % в год. Что ж, неплохо, но хотелось бы больше.

На самом деле, выбор вкладов в Росгосстрахе велик. Всего их 8, и в таблице ниже можно посмотреть основные особенности:

|

Название депозита |

Основная характеристика |

| Госстраховский ВИП | Для состоятельных клиентов – высокий доход при фиксированных сумме и сроке |

| Госстраховский | 8 % в год в рублях – достаточно неплохо для классического вклада |

| Накопительный | Можно пополнять, а проценты выплачиваются каждый месяц |

| Универсальный ВИП | Снова-таки, для состоятельных граждан, с возможностью снимать деньги и пополнять счет |

| Универсальный | 7,2 % в год, а внести деньги можно в течение всего срока депозита, кроме последнего месяца |

| Инвестиционный | Неклассический вклад. Клиент должен застраховать свою жизнь и вложить деньги в ПИФы согласно этому депозиту |

| Росгосстрах банк вклад Пенсионный | Традиционно для пенсионеров самые выгодные условия, а это значит высокая ставка и практически неограниченные возможности |

Главная дорога

Вклад «Главная дорога»

Вклад «Главная дорога»

Это классический вклад, который можно открыть как в рублевой, так и в иностранной валюте. Вы можете открыть счет или в отделении или через Интернет, во втором случае доходность будет выше.

Давайте рассмотрим тарифы:

- Минимальная сумма для открытия – от 50000 рублей или от 500 долларов США.

- Период действия договора можно выбрать самостоятельно – 180, 367 или же 732 дня.

- Процентная ставка варьируется от 4,35% до 5% в рублях и от 0,25% до 0,5% в долларах.

- Выплаты в конце срока.

- Нет дополнительных опций.

- Действует пролонгация.

- При досрочном расторжении ставка равна 0,01%.

Можно получить надбавку в размере 0,25%. Она будет доступна для вкладчиков банка (действующих), а также для автомобилистов. Последние должны при открытии вклада показать водительское удостоверение, СТС или же ПТС на транспортное средство, владельцем которого он является.

Проценты и условия по вкладу Главная дорога

Проценты и условия по вкладу Главная дорога

Преимущества

Фиксированный срок и ставка, удобная классификация вкладов, где доходность зависит от выбранных вами параметров. Можно вложить не только рубли, но также и иностранную валюту. При наличии у вас вклада\счета\карты, открытых в РГС или при наличии автомобиля вы получите надбавку 0,25% к процентной ставке.

Недостатки

Нельзя вносить дополнительные суммы на счет, а также снимать денежные средства, т.е. дополнительных опций нет. Проценты начислят только в конце года.

Вопросы и ответы

Как рассчитать доходность по вкладам?

На странице с описанием конкретного вклада есть калькулятор доходности, который поможет примерно рассчитать условия вложения.

Куда начисляются проценты по вкладу?

В зависимости от условий вклада проценты могут начисляться:

- На счет вклада, увеличивая базу для начисления процентов (капитализация)

- На счет, открытый в Росгосстрах банке: счет карты, текущий счет или на вклад до востребования

Могу ли я открыть на свое имя сразу несколько вкладов?

Да, количество открытых вкладов на одного клиента не ограничено.

Можно ли открыть вклад сразу на несколько человек?

Открыть вклад можно только на одного клиента. Но можно оформить доверенность на распоряжение вкладом и с ее помощью дать доступ к счету другим людям.

Банк предупреждает, что срок действия вклада заканчивается?

Нет, дата указана в договоре, необходимо самостоятельно ее отслеживать.

Могу ли я завещать средства по вкладу своим родственникам?

Да, завещание можно оформить в отделении банка или у нотариуса.

Можно ли перевести вклад из рублей в доллары?

Конвертация по вкладам не предусмотрена. Но можно изначально открыть вклад в долларах.

Как пополнить вклад/счет наличными?

Если условия предполагают пополнение, то внести средства можно:

- Через отделения банка

- С помощью сервиса «Золотая Корона — Погашение кредитов»

- Через терминалы QIWI

- Через партнерскую сеть (Билайн, Мегафон, КАРИ, Ноу-Хау, кассы банков-партнеров)

Как я могу пополнять вклад/счет онлайн?

Внести деньги дистанционно можно с помощью безналичного перевода:

- Между своими счетами в интернет-банке или в мобильном приложении «РГС БАНК»

- На сайте сервиса «Золотая Корона — Погашение кредитов»

- На счет Росгосстрах банка по реквизитам

- С карты любого банка на карту Росгосстрах банка через сервис «С карты на карту»

Как контролировать состояние вклада?

- В интернет-банке или в мобильном приложении «РГС БАНК»

- В отделении банка, получив выписку по счету (по паспорту)

Можно ли закрыть вклад/счет онлайн?

Да, если иное не прописано в условиях договора. Сделать это можно в интернет-банке или в мобильном приложении «РГС БАНК».

Вклады застрахованы?

Да, с 2004 года Росгосстрах банк является участником системы страхования вкладов.

Как будет рассчитываться налог на вклады?

С 2021 года вводится налог на вклады, доходы по которым превышают необлагаемый минимум. Необлагаемая часть равна ключевой ставке ЦБ (на 1 января отчетного года), умноженной на один миллион рублей. При расчете процентного дохода не будут учитываться доход по рублевым счетам, открытым менее чем под 1%, и счета эскроу.

Если доходы превысили необлагаемый минимум, нужно будет заплатить налог по уведомлению от ФНС. Заплатить налог понадобится только в 2022 году за доходы 2021 года.

У меня остались вопросы. Куда обратиться?

Позвонить в колл-центр по номеру 8 (800) 700-11-99.

Методология выбора вкладов для физических лиц

Стоит отметить, что такую функцию как открытие и обслуживание депозитов сегодня предлагает практически каждый российский банк, который работает с физическими лицами. Это очень выгодно для обеих сторон, а потому таких предложений на рынке действительно очень много.

При этом у каждого банка есть не одно, а сразу несколько депозитных программ с разными условиями, чтобы каждый клиент мог выбрать предложение себе по душе. Ведь все ставят совершенно разные цели, и всем надо угодить.

На что нужно обращать внимание при выборе вклада:

- На условия открытия. У каждого вклада есть обязательно минимальная сумма, которую клиент должен разместить на счете для того, чтобы начать получать прибыль. Где-то это 10 тысяч, где-то 50 тысяч. Есть и привилегированные вклады для ВИП-клиентов, и там начальная сумма начинается от 1-1,5 миллионов рублей.

- На сроки действия договора. Если у вас долгосрочные цели, то нужно выбирать максимально длительный период размещения средств. Чем дольше деньги лежат на счету, тем больше банк вам за это заплатит.

- На процентную ставку – именно она определяет, какую прибыль вы получите от вложения средств. Конечно, чем она выше, тем лучше. А если есть капитализация, то это еще лучше, потому что тогда проценты будут начисляться на проценты, что повысит вашу доходность.

- На периодичность выплат – они тоже бывают разными: ежемесячные, ежеквартальные, ежегодные или в конце срока. Тут опять же, надо ориентироваться на ваши потребности. Если вы хотите получать дополнительный доход, то выбирайте вклады с ежемесячными выплатами, если цель – накопить как можно больше, то нужны выплаты в конце срока.

- На возможность досрочного закрытия вклада. Некоторые программы подразумевают возможность закрыть договор досрочно и снять все деньги со счета на льготных условиях. То есть часть процентов вы потеряете, но не все целиком, а только часть.

- На дополнительные функции, к которым относятся пополнение счета и частичное снятие средств. Если вы хотите периодически вносить дополнительные суммы на вклад, то он вам нужен с возможностью пополнения. Если думаете, что иногда могут возникать ситуации, когда надо будет часть денег снять, то с частичным снятием.

Как видите, есть достаточно много нюансов, на которые нужно обращать внимание. И все это потому, что у каждого вкладчика своя цель

Кстати, есть программы в некоторых банках, которые предназначены для определенных категорий граждан, например, для военнослужащих, бюджетников, пенсионеров или зарплатных клиентов, и для них условия будут более выгодными.

Обязательно спрашивайте, есть ли возможность оформления вклада в режиме онлайн – такая функция обычно доступна действующим клиентам банка, и предполагает более высокую процентную ставку. Например, в Сбербанке если депозит оформляется через «Сбербанк Онлайн», то по предложению будет процент увеличен на 0,1%-0,4%.

Вклады в РГС банке для физических лиц: плюсы и минусы в 2021 году

Выгодная ли это инвестиция? Определенно да, если у вас есть какая-то крупная цель, которая требует продолжительного по времени накопления денег. Например, вы хотите сменить машину на автомобиль более высокого класса, либо планируете улучшить жилищные условия, либо отправить ребенка учиться за границу и т.д.

Основная задача банковского вклада – хранить ваши деньги в надежном месте и приумножать их. Банк платит вам за то, что пользуется вашими средствами, а вы по окончании договора забираете изначально вложенную сумму с процентами.

Давайте рассмотрим плюсы:

- Вклад – это самой простой вид вложения средств. Вам не нужно обладать специальными навыками и знаниями как, например, при вложении денег в акции.

- Вклад – это еще и самая надежная инвестиция, которая не имеет практически никаких рисков. Ведь ваши денежные средства будут застрахованы государством в размере 1,4 миллиона рублей. Даже если банк по невероятно плохому сценарию потеряет свою лицензию и закроется, государство возместит ваши потери в указанном размере в полном объеме.

- Вклад – это гарантия. Вы точно знаете, сколько прибыли вы получите, и в какие сроки. Ни в одном другом способе инвестирования у вас такого не будет.

- Вы храните деньги в надежном месте и не тратите их. За каждый день нахождения в банке, вы получаете проценты, т.е. деньги не лежат просто так, они работают.

Есть ли минусы? Да, их мы тоже озвучим:

- Небольшая процентная ставка, соответственно, низкая доходность. По тем же акциям возможная прибыль будет в раз больше, но и риски тоже велики.

- У вас будет срок действия договора, в течение которого деньги должны находиться в банке. Если вы их снимаете раньше, вы теряете накопленные проценты.

- Если вы храните очень большую сумму, которая превышает гарантированную, то при отзыве у банка лицензии, вы получите только 1,4 миллиона, а остальное возможно получить только в порядке очередности после реализации имущества банка.

Какие можно выводы сделать? Вклад – это удобный способ накопления, который имеет минимальные риски, и действительно помогает накопить на определенную цель, либо просто получать стабильный дополнительный доход. Конечно, он не так велик, как вы могли бы получить прибыль от вложения в золото, акции или иные ценные бумаги, но зато все максимально надежно и прозрачно.

Отделения и банкоматы РГС Банка

|

Офис «На Улице Революции 1905 года» |

Отделение |

г. Воронеж, ул. Революции 1905 года, д. 66 На карте |

Обслуживание физических лиц: пн.-пт. с 09.00 до 18.00 сб.-вс. выходной |

|

|

Офис «Барнаул» |

Отделение Банкомат |

г. Барнаул, пр. Ленина, д. 96 Б На карте |

Обслуживание физических лиц: пн.-пт. с 09.00 до 18.00 сб.-вс. выходной Обслуживание юридических лиц: пн.-пт. с 09.00 до 18.00 сб.-вс. выходной банкомат: в режиме работы офиса |

|

|

Офис «Йошкар-Ола» |

Отделение |

г. Йошкар-Ола, Ленинский пр., д. 41 На карте |

Обслуживание физических лиц: пн.-пт. с 09.00 до 18.00 сб. с 10.00 до 15.00 вс. выходной Обслуживание юридических лиц: пн.-пт. с 09.00 до 18.00 сб.-вс. выходной |

Вклады с частичным снятием от РГС банка

Помимо программ с возможностью внесения дополнительных сумм логично, что предусмотрены программы и для снятия денежных средств. Это удобно в том случае, если вам понадобилась некая сумма на непредвиденные расходы, и вы не хотите из-за этого терять проценты, накопленные за срок действия договора.

Однако, данная опция есть только у накопительных счетов, и полностью отсутствует у классических вкладов.

Вы можете воспользоваться:

- Автомобилист;

- Турбо;

- Для своих;

- Онлайн;

- Дорога к цели.

Как обычно, стоит рассмотреть два предложения, чтобы оценить его плюсы и минусы. Давайте изучим их наглядно:

| Тарифы | Для своих | Онлайн |

| Процентная годовая ставка | До 5% | До 4,75% в год |

| Срок счета | От 1 до 12 месяцев | От 1 до 12 месяцев |

| Сумма минимальная | От 50 тысяч рублей | От 50 тысяч рублей |

| Дополнительные возможности | Пополнение и снятие без ограничений | Пополнение и снятие без ограничений |

Оба тарифа предназначены для клиентов, которые уже ранее обслуживались в этом банковском учреждении, либо обслуживаются прямо сейчас. Только в первом случае вы сами выбираете, как вам удобнее открыть счет – через Интернет или в офисе, а во втором – только в удаленном режиме вы сможете оформиться. Выплаты и там и там ежемесячные с капитализацией.