Реструктуризация долга по кредиту: что это такое

Содержание:

- Какие кредиты можно реструктурировать

- Реструктуризация по типу долга

- Виды реструктуризации

- Как сделать реструктуризацию

- Как влияет реструктуризация на кредитную историю

- Выгодно ли делать реструктуризацию

- Реструктуризация кредита — что это такое?

- Как оформляется реструктуризация кредита

- Порядок оформления реструктуризации долга

- Информационное письмо Банка России от 30 сентября 2020 г. N ИН-06-59/142 “О реструктуризации кредитов (займов), предоставленных физическим лицам”

- Что представляет собой программа реструктуризации?

- Что из себя представляет эта услуга

- Достоинства и недостатки реструктуризации

- Заключение

Какие кредиты можно реструктурировать

В банковской практике не существует перечня кредитов, которые можно и нельзя реструктурировать. В подавляющем большинстве случаев главным решающим фактором, который влияет на желание клиентов прибегнуть к этой процедуре, является срок действия договора.

Чем он больше, тем более тяжелое финансовое и психологическое бремя ложится на плечи клиента, и тем больше непредвиденных ситуаций может произойти.

Поэтому чаще всего заемщики хотят реструктуризировать именно ипотечные кредиты. Тем не менее, нет никаких законодательных ограничений на подачу заявления о реструктуризации долга по кредитному договору даже если он был оформлен на один год или полгода.

В последние годы особенно актуальными становятся запросы заемщиков о реструктуризации потребительских кредитов и долгов по кредитным картам.

Реструктуризация по типу долга

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

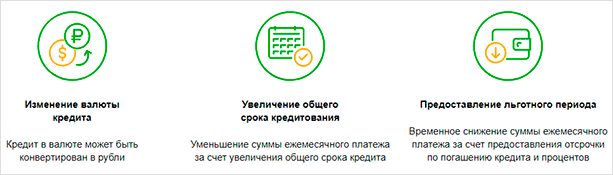

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

- Справка о доходах.

- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Как влияет реструктуризация на кредитную историю

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Реструктуризация кредита — что это такое?

Реструктуризация — это изменение структуры просроченного долга. Целью реструктуризации долга является уменьшение кредитной нагрузки на заемщика. Решение о проведении реструктуризации принимает банк по своей инициативе.

Вопреки распространенному заблуждению, ни один банк не желает загонять клиентов в долговую яму. Это невыгодно самому кредитору: если заемщик признает себя банкротом, долги с него будет невозможно взыскать.

В интересах банка вернуть свои деньги с начисленными процентами. Для достижения цели банки часто идут навстречу клиентам с просроченной задолженностью и предлагают изменить условия договора. Одним из методов досудебного урегулирования конфликта между банком и должником является реструктуризация задолженности.

Обязательное условие для начала реструктуризации — наличие просроченной задолженности. У некоторых банков не указаны программы реструктуризации на сайте и в кредитных договорах. Но данный инструмент применяют почти все кредитные организации.

Что изменится после реструктуризации кредита

Программа реструктуризации долга зависит от финансовой ситуации заемщика. Это является самой распространенной причиной, почему информации о процедуре может не быть в открытых источниках. Банк подготавливает индивидуальное предложение для каждого клиента с просрочкой по кредиту.

Варианты реструктуризации для снижения кредитной нагрузки на заемщика:

- снижение действующей процентной ставки;

- изменение графика внесения платежей;

- пролонгация срока;

- оформление кредитных каникул;

- уменьшение суммы регулярного платежа;

- изменение валюты (например, перевод долларовой задолженности в рублевую);

- уменьшение общей суммы задолженности;

- списание начисленных и неуплаченных сумм неустоек (штрафов, пеней);

- изменение других условий договора в пользу должника.

Мы перечислили типовые решения, которые используют банки при просрочке задолженности. Но приведенный список может быть неполным. У банка есть возможность предложить любые другие меры, которые помогут заемщику выполнить свои обязательства.

Важно! Во время реструктуризации банк никогда не откажется от возврата своих денег. Уменьшение общей суммы долга возможно только за счет списания процентов и отмены штрафов.

Как оформляется реструктуризация кредита

Чтобы не путаться в том, как проходит реструктуризация кредита, и не совершить ошибок, следует предварительно ознакомиться с процедурой. Эту информацию полезно знать как и благонадежным заемщикам, так и тем, у кого давно проблемы с кредитными историями и финансовой репутацией.

Случаи, предполагающие изменение условий кредитования, происходят внезапно, никто не застрахован от того, что может статься с ним или близкими. Так что понимание процедуры в любом случае дает преимущество заемщикам перед банками и микрофинансовыми организациями, когда они видят «заманчивое предложение» или «выгодные условия продления займа». Процедура оформления следующая:

- заполнение заявления по форме банковского учреждения;

- передача анкеты в отдел по работе с долгами кредитования;

- непосредственный личный контакт с менеджером банка;

- написание заявления с предоставлением пакета документов;

- оформление нового соглашения (если заявление было рассмотрено и утверждено).

Если банк отказал и не объяснил причину, стоит потребовать соответствующий документ с ее указанием. В крайнем случае можно обратиться в суд, исковой срок в среднем до 10 дней на обжалование решения банка. Для суда будет очевидно ваше желание исполнить свои долговые обязательства, тогда как банк неправомерно не создает для этого условий. В таком контексте реально добиться изменения условий и нового контракта на кредит.

Иногда несколько видов улучшения условий кредитования комбинируются в один пакет, и с выплатами помогает государство. Если первый вариант доступен почти всем и на самом деле распространен достаточно широко, то помощь государства в выплате ссуды могут запрашивать преимущественно заемщики по ипотеке.

Для этого необходимо оформить запрос в соответствующие инстанции и затем приложить одобрение к заявлению в банк. Ожидание такой формы помощи в кредитовании не рассчитано на краткий срок, но реально в случае подтверждения запроса получить списание до 20% от штрафов или дополнительных начислений. Учитывая суммы ипотек, это довольно внушительная цифра, которую не нужно возвращать.

Кто может оформить

Перед тем как подать на реструктуризацию кредита, заемщику стоит убедиться в принадлежности к категории тех, кому эти опции одобряют. Например, потеря работы или трудоспособности из-за травмы могут стать уважительной причиной для изменения условий ссуды, а вот переезд или временная задержка заработной платы не будет воспринята банком как уважительная причина.

Если кредитные каникулы выдать можно более широкому кругу заемщиков, то выплату процентов государством запрашивать могут далеко не все. Рефинансирование и составление нового договора осуществляется только тогда, когда не было просрочек по предыдущему договору, а наличие хотя бы одной может стать причиной отказа.

Из общих требований к тем, кто может запрашивать изменения условий кредитования, главными являются наличие у человека уважительной задокументированной причины или признание банкротства через суд.

Необходимые документы

Какими бы ни были виды реструктуризации кредита, документация необходима для каждого из них. Государственные и частные банки в одинаковой мере требуют у заемщика следующие документы:

- внутренний паспорт гражданина РФ, оригинал и копия;

- справка об уровне дохода заемщика;

- контракт о работе с работодателем, трудовой договор или трудовая книжка (копия);

- документы для подтверждения изменения финансового положения или других обстоятельств, мешающих исправному исполнению своих долговых обязанностей перед банком;

- при реструктуризации залогового кредита, то есть автокредитования или ипотеки на жилье понадобится еще копия полиса страхования, квитанция об оплате страхового взноса.

Данный минимальный пакет документации может быть расширен на усмотрение банка, в зависимости от того, каким путем заемщик делал погашения: осуществлял переводы по России через электронные платежные системы или через личный кабинет и приложение банка. В стоимость услуг обслуживания банка часто входит оплата услуг страхования кредита, эти документы тоже могут понадобиться.

Порядок оформления реструктуризации долга

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1. Оформление и подача заявления/анкеты

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации

Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

Информационное письмо Банка России от 30 сентября 2020 г. N ИН-06-59/142 “О реструктуризации кредитов (займов), предоставленных физическим лицам”

2 октября 2020

В связи с окончанием 30.09.2020 срока, до которого заемщики вправе обратиться с требованием об изменении условий кредитного договора (договора займа) в порядке, предусмотренном Федеральным законом от 03.04.2020 N 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» (далее — Закон N 106-ФЗ), Банк России рекомендует кредитным организациям, микрофинансовым организациям, кредитным потребительским кооперативам, сельскохозяйственным кредитным потребительским кооперативам (далее — кредиторы) продолжать рассматривать возможность изменения условий ранее предоставленных кредитов (займов).

В этой связи Банк России рекомендует кредиторам в случае обращения заемщиков в период с 01.10.2020 по 31.12.2020 с заявлением об изменении условий кредитного договора (договора займа), по которому был установлен предусмотренный Законом N 106-ФЗ льготный период, в связи со снижением дохода заемщика (совокупного дохода всех заемщиков) до уровня, не позволяющего заемщику исполнять свои обязательства по такому потребительскому кредиту (займу), и (или) подтверждением наличия у заемщика или совместно проживающих с ним членов семьи COVID-19, удовлетворять заявление заемщика и принимать решение об изменении условий кредитного договора (договора займа) на срок до трех месяцев с даты обращения заемщика с соответствующим заявлением на условиях, предусмотренных собственной программой реструктуризации кредитов (займов).

Аналогичный подход рекомендуем применять в отношении ранее проведенной реструктуризации долга в соответствии с собственными программами реструктуризации кредитов (займов).

Кроме того, в случае обращения в период до 31.12.2020 заемщика с заявлением об изменении условий кредитного договора (договора займа), по которому не был установлен предусмотренный Законом N 106-ФЗ льготный период и не была проведена реструктуризация долга в соответствии с собственными программами реструктуризации кредитов (займов), в связи со снижением дохода заемщика (совокупного дохода всех заемщиков) и (или) подтверждением наличия у заемщика или совместно проживающих с ним членов семьи COVID-19, рекомендуем рассмотреть возможность удовлетворения заявления заемщика и принятия решения об изменении условий кредитного договора (договора займа) в соответствии с собственной программой реструктуризации кредитов (займов).

В указанных в настоящем информационном письме случаях рекомендуется не начислять заемщику неустойку (штраф, пени) за неисполнение или ненадлежащее исполнение договора кредита (займа).

Банк России рекомендует бюро кредитных историй и пользователям кредитных историй — займодавцам (кредиторам) не учитывать в моделях оценки вероятности дефолта заемщика, применяемых займодавцем (кредитором), и расчете индивидуального рейтинга субъекта кредитной истории, применяемого бюро кредитных историй, в качестве фактора, ухудшающего кредитную историю заемщика, реструктуризацию, проведенную источником формирования кредитной истории в соответствии с рекомендациями, изложенными в настоящем информационном письме.

Настоящее информационное письмо подлежит опубликованию в «Вестнике Банка России» и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

| Первый заместительПредседателя Банка России | С.А. Швецов |

Что представляет собой программа реструктуризации?

Первое, на что хочу обратить внимание, что любая программа составляется под конкретного заемщика. Поэтому на официальных сайтах банков трудно найти информацию о требованиях, параметрах и видах помощи

Наиболее подробно такая программа представлена у Сбербанка. На ее примере и посмотрим, как реструктурировать кредит.

Сбербанк предлагает 3 варианта реструктуризации.

Какие шаги необходимо предпринять, чтобы реструктурировать свой кредит:

- Заполнить заявление на реструктуризацию по форме банка.

- Собрать и предоставить банку пакет документов (полный перечень есть на сайте).

- Дождаться решения банка. Если оно положительное, то подписать измененные условия кредитного договора.

Как обычно, я внимательно изучила более 100 отзывов заемщиков по вопросам реструктуризации в Сбербанке. Почти все они касаются ипотеки. О ней мы поговорим ниже. Но общий итог анализа плачевный. Заявления рассматриваются даже не неделями, а месяцами. Ответом на возмущенные отзывы граждан на портале Банки.ру занимается служба заботы о клиентах ПАО Сбербанк. Звучит, как издевательство.

Что из себя представляет эта услуга

Реструктуризация – это, в первую очередь, проявление лояльности со стороны банка по отношению к ответственным заемщикам, которые заявили о своей временной неспособности обслуживать ссуду. «Временной» – здесь ключевое слово, так как данный инструмент не подойдет клиентам, которые окончательно отказались от кредитных обязательств. А для помощи гражданам, которые не собираются прятаться от долгов и стремятся решить проблему законным способом, и предусмотрена процедура реструктуризации.

Услуга предполагает изменение параметров кредитного договора по основным пунктам, которые касаются оплаты и сроков, тем самым достигается смягчение первоначальных условий. Ряд уступок со стороны кредитора значительно облегчает финансовое бремя заемщика и помогает быстрее восстановить былой уровень платежеспособности.

Реструктуризация проводится в строго индивидуальном порядке, в зависимости от конкретной ситуации и условий договора. Инициировать процедуру может как сам заемщик, так и кредитор.

В первом случае необходимо обратиться в банк с заявлением, содержащем просьбу об отсрочке, изложение причин, которые привели к остановке выплат, а также оценку актуальных финансовых возможностей.

Во втором – кредитная организация сама предлагает должнику подписать новый договор, оповещение происходит в виде рассылки СМС или телефонных звонков от сотрудников банка. В любом случае реструктуризация становится доступна только при значительных просрочках – не менее полугода.

Кредит на любые цели в Банке Кредит Днепр

| Макс. сумма: | 75 000 грн. |

| Ставка: | От 0,001% |

| Срок кредита: | До 5 лет |

| Мин. сумма: | 3 000 грн. |

Подробнее

Достоинства и недостатки реструктуризации

Как у всякой процедуры, относящейся к банковской деятельности, у реструктуризации есть свои плюсы и минусы. К первым относятся:

- Снижение размера регулярных платежей. Клиент, в жизни которого произошли серьёзные перемены, будет каждый месяц расставаться с меньшей суммой, получая таким образом возможность оплачивать коммунальные услуги, покупать продукты и медикаменты. В дальнейшем, если доходы вновь повысятся, можно будет обратиться к кредитору с новым заявлением, о возвращении старого графика — такой процедуры законодатель не исключает.

- Сохранение положительной кредитной истории. От рейтинга заёмщика напрямую зависит возможность получения нового кредита; никто не знает, когда возникнет такая необходимость, а значит, заботиться о своей КИ нужно постоянно. Реструктуризация, предоставленная до первой просрочки, позволяет сохранить рейтинг в исходном состоянии, без приведения в нём негативной информации; главное — не забывать вносить платежи после подачи заявления и не отказываться от взятых на себя обязанностей в одностороннем порядке.

- Отсутствие общения с сотрудниками отдела просроченной задолженности, коллекторами и судебными приставами. Банк, как уже упоминалось, будет пытаться возвратить свои средства всеми возможными способами, в том числе привлекая коллекторские агентства, обращаясь в суд и тесно взаимодействуя с ФССП. Должнику эти меры никакого удовольствия не доставят — а значит, лучше предотвратить их, своевременно обратившись к кредитору с просьбой о реструктуризации.

- Защита от дальнейших рисков. В большей степени это касается заёмщиков, взявших кредит в другой валюте. Когда резкий скачок курса уже случился, можно ожидать нового — и необязательно в обратную сторону. Чтобы условия не стали ещё хуже, необходимо конвертировать оставшуюся сумму в рубли — в этом случае очередное повышение курса на размере кредита уже не скажется.

- Отсутствие неустоек. Если клиент вовремя уведомил банк о невозможности рассчитываться с ним в прежнем порядке и вплоть до заключения нового договора не допускал просрочек, никакие штрафные санкции ему не грозят; банк же, попытавшийся получить с заёмщика лишнее, может быть привлечён к ответственности в судебном порядке — на этот раз правда на стороне должника.

Самыми значимыми недостатками услуги являются:

- Неизбежное увеличение окончательной стоимости кредита. Даже если процентная ставка будет понижена, что при реструктуризации случается нечасто, срок погашения задолженности возрастает — а значит, при сохранении исходного тела кредита, клиенту придётся платить больше — «лишние» проценты будут набегать каждый месяц.

- Увеличение тела кредита. Возможна и другая ситуация: просрочка уже была допущена, и банк, чтобы компенсировать не только потенциальные потери, но и штрафы с пенями, включает их в стоимость кредита, таким образом увеличивая размер не только «процентных», но и «основных» выплат.

- Прочие финансовые риски. Меньше всего финансовое учреждение волнует выгода заёмщика. Оказавшись в сложной жизненной ситуации, обратившись за реструктуризацией и получив одобрение, тот вряд ли станет тщательно изучать новый договор — а в результате примет ещё несколько убыточных для себя, но прибыльных для кредитора условий.

- Сложность получения. По перечисленным выше причинам реструктуризация для банка скорее выгодна — но, стремясь как можно больше обезопасить свои интересы, кредитор затребует от обратившегося дополнительные документы, собрать которые за один день довольно сложно. Кроме того, сам процесс получения одобрения сильно затянут — решить все вопросы за один визит не выйдет.

Какой бы сложной ни была ситуация, не стоит отчаиваться: большинство кредиторов предлагает вполне приемлемые условия реструктуризации, сообразуя их с обстоятельствами заёмщика. Сложности будут — но, вовремя обратившись за услугой, можно свести их к минимуму.

- Что такое рефинансирование ипотеки и как это сделать. Лучшие предложения банков 2021 года.

- Как исправить кредитную историю?

Заключение

Сложно предсказать свои доходы на несколько лет вперед. Часто люди берут кредиты, особенно ипотечные, не на один год. Все что угодно может случиться за эти годы. Это все прекрасно понимают: и банки, и государство. Они лучше нас могут представить самый негативный вариант развития событий в нашей жизни, потому что сталкиваются с этим каждый день.

Поэтому нет ничего зазорного в том, чтобы при первых признаках надвигающихся трудностей продумать возможные пути выхода из кризиса. Что вы выберите? Рефинансирование, реструктуризацию, банкротство физического лица? Дело за вами. Главное правило – не откладывайте принятие решения. От него зависит не только качество вашей жизни, но и ваших близких.