Как происходит погашение облигации5 (4)

Содержание:

- Преимущества облигаций

- Как происходит погашение облигаций

- Что такое доходность к погашению облигаций, расчет по формулам

- Суть получения прибыли простыми словами

- Погашение облигаций с офертой

- Виды доходности

- На какие параметры обратить внимание

- Что такое облигации

- Амортизация облигации или частичное гашение

- Погашение амортизационных облигаций

- Особенности погашения облигаций

- Оферта по облигациям

- Как устроены облигации

- Как стать держателем облигаций

- Накопленный купонный доход

- Амортизация облигации или частичное гашение

- Виды облигаций

Преимущества облигаций

- Риски — не риски. Это одно из самых нерискованных вложений денег. Гораздо больше рисков вас ждет при покупке акций или других ценных бумаг. Их стоимость колеблется не так сильно, в отличие от других ценных бумаг, и их легко продать по цене, близкой к номиналу.

- Все известно наперед. Как правило, все условия по погашению облигации известны заранее. Это позволит вам предугадать свой доход, который, между прочим, выше, чем по банковскому депозиту. К тому же вы можете вывести свои деньги в любое время и при этом останетесь с доходом, а на банковских счетах деньги должны лежать фиксированное время и, если их вывести раньше, то процентный доход сгорает.

- Доход на некоторые виды не облагается налогом. Но только на некоторые. Остальные доходы облагаются налогом в 13 %. На этой ноте мы и перейдем к минусам.

Недостатки облигаций

- Доход с облигаций, как и любой другой доход, облагается налогом в 13 %. Это не особо недостаток, но об этом тоже полезно знать.

- Облигации, как и прочие инвестиции на фондовом рынке, не участвуют в системе страхования вкладов.

- Риск банкротства организации, дефолта, ликвидации и прочие. Есть шансы, что вы останетесь без своих вложений или получите прибыль меньше, чем могли бы получить. Надо держать руку на пульсе.

- Инфляция. Есть вероятность, что инфляция обгонит вашу доходность по облигациям и деньги начнут все же обесцениваться. Но сейчас этот риск считается минимальным.

Игорь Ганин, главный специалист инвестиционных продуктов:

Я уверен, что все, кто имеет вклад в банке, независимо от возраста инвестора, уже слышали и используют этот инструмент для получения дохода. За весь свой опыт работы в банковской сфере, людей при выборе вклада интересуют два простых и понятных критерия: годовой процент дохода и период вклада. Если сравнить эти два критерия между вкладом и облигацией одного и того же банка, можно сделать несложный выбор в пользу облигаций, так как у нее: — нет ограничений по выводу, то есть вы можете вывести деньги уже на второй день после покупки и не потерять начисленный доход за период инвестирования; — доходность выше или равна вкладу. Риск у обычных облигаций один — это дефолт компании или государства. И если вы будете инвестировать в облигации государства, банков топ-10 или крупных сырьевых компаний, то можете забыть о риске. Конечно, есть много разных видов облигаций, с которыми нужно ознакомиться единожды, а не каждый раз постоянно изучать новые условия хитрых банковских вкладов.

Никита Федоров, финансовый консультант:

Облигации считаются более надежными, чем другие типы ценных бумаг, хотя в России они в любом случае не защищены законодательством. Риски есть, хоть и минимальные. Облигации — наиболее консервативный объект инвестирования. Это хороший инструмент. Хотя не самый прибыльный. Сейчас выход на наши биржи стал доступнее за счет различных сервисов по типу „Тинькофф Инвестирование“ и прочих, но существует множество нюансов и подводных камней, о которые люди „спотыкаются“. В них надо разбираться и узнавать, как это грамотно делать и как это должно работать. Я не рекомендую облигации, если ими заниматься как „игроки“, а не как полноправные инвесторы. Лучше всего хорошо изучить финансовый рынок, обучиться и разобраться либо обратиться к специалисту, который поможет вам инвестировать так, чтобы получать хороший доход. Иначе облигации — это просто хороший способ „поиграть“ своими деньгами.

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Как происходит погашение облигаций

Когда, как говорится, «час пробил», владельцы дисконтных облигаций вправе рассчитывать на получение номинальной стоимости имеющихся в их распоряжении ценных бумаг.

Их доход – дисконт, выплачиваемый исключительно в денежной форме.

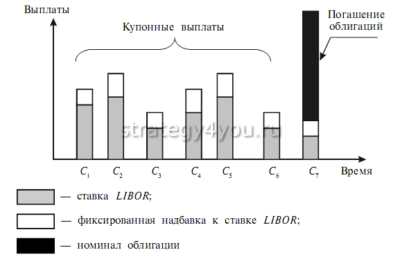

С купонными облигациями все обстоит намного интереснее.

Как мы отмечали выше, в решении о выпуске ценных бумаг может быть предусмотрен вариант погашения облигаций, дающий инвестору возможность выбирать между получением купонного дохода в денежном выражении и получением дохода в имущественном выражении.

В силу этого различают денежный и неденежный способ погашения облигаций.

При денежном способе погашения облигаций выплата дохода может осуществляться по фиксированной ставке либо по переменным процентным ставкам (эти факторы должны быть детально прописаны в решении о выпуске облигаций).

При неденежном способе погашения облигаций эмитент может предусмотреть право облигационера на выбор между денежным и неденежным способом погашения облигаций либо, как в случае с имущественными облигациями, закрепить в решении о выпуске ценных бумаг исключительно имущественный способ их погашения.

Что такое доходность к погашению облигаций, расчет по формулам

Доходностью к погашению (ДП) облигационной бумаги является ставка по внутренней доходности потока денежных средств по долговой бумаге, если она покупается до полного погашения обязательств по ней.

Данный показатель подлежит расчету. Это необходимо для инвестора, а именно для подсчета справедливой стоимости долговой бумаги. В нее включены исключительно экономические издержи, которые имеют достоверное обоснование.

Рассчитывается доходность облигации идентично ставки внутренней доходности. Существует несколько нюансов, которые нужно знать перед подсчетами.

Облигации продаются дисконтов в том случае, если ее купонная доходность (КД) меньше, чем ДП.

По стоимости установленной эмитентом облигационные бумаги реализуются в том случае, если КД = ДП.

В том случае, если КД больше, чем ДП, долговая бумага реализуется с учетом премиальных процентов.

Простая формула доходности к погашению облигации выглядит следующим образом:

ДП = КВ/Ц*100, где

- КВ – купонные выплаты;

- Ц – стоимость облигации на момент приобретения.

Пример

Если купить долговую бумагу за номинальную стоимость, допустим, 1000 рублей, а купонные выплаты по ней составили 150 рублей, то ДП = (150/1000) * 100. Следовательно, доходность будет составлять 15%.

Рассмотрим ситуацию, когда облигационной бумагой пользовались не одни год и купонные платежи продолжают поступать, то тогда следует рассчитать доходность к погашению купонной облигации:

ДПК = ((Н-Ц)+КВ)/Ц)*365/ДН*100, где

- Ц – цена долговой бумаги;

- Н – цена равная последней котировки на продажу;

- КВ – купонные выплаты за весь период пользования долговой бумагой;

- ДН – то ко-во дней, которое отражает фактическое держание (пользование) облигацией.

Пример

Стоимость долговой бумаги составляет к покупке 980 рублей, а к продаже 1000 рублей. Ежегодно выплачивается 150 рублей по купонным платежам, а запланировано пользоваться облигацией примерно 1095 дней.

Соответственно получается:

(1000-980)+450/980*365/1095*100=35%

Зная несложные формулы, каждый инвестор сможет просчитать свою будущую доходность от покупки облигационной бумаги до ее полного погашения.

Суть получения прибыли простыми словами

Подведем промежуточные итоги по вопросам получения прибыли по облигациям.

Подведем промежуточные итоги по вопросам получения прибыли по облигациям.

Сам процесс происходит таким образом:

- Осуществляется покупка облигации, например, номиналом 1000 рублей. Общая стоимость будет несколько выше: рыночная цена + накопленный купонный доход (НКД). Она будет выражена в процентах (предположительно — 103%), соответственно цена облигации составит 1030 руб. за единицу. НКД выплачивается текущему владельцу облигаций за период.

- Главный доход облигаций — это периодические выплаты за ее владение. Этот доход называется купоном. В основном выплаты бывают дважды в год, но могут быть как чаще, так и реже.

- Получить основную сумму можно 2 путями: дождаться погашения и продать. Погашение облигации — когда эмитент выкупает обратно облигацию в точную дату, установленную заранее. Такая ситуация является кредитованием у инвестора. В течение периода эмитент выплатил проценты, теперь — закрывает полную сумму кредита.

- Вариант продажи облигации выгоден, когда до срока ее погашения еще много времени. Соответственно инвестор при продаже получает номинал и НКД за период владения.

Основной доход по облигации — это выплаты по купонам. Но прибыль можно повысить при определенных действиях купли-продаже долговых бумаг.

Получение повышения доходности возможно при реинвестировании купонных выплат в эти же облигации (дополнительная покупка).

Погашение облигаций с офертой

По некоторым выпускам облигаций допускается оферта с досрочным погашением.

Оферта по облигации — это возможность досрочного погашения долговой ценной бумаги по заранее установленной цене (чаще всего номинал) в заранее определенные даты.

Существуют два вида оферты для погашения облигаций:

- Безотзывная (Put, пут). Это оферта, которая даёт возможность держателям облигации погасить её в определенный день по номинальной цене (чаще всего). Является лишь правом, решение принимает самостоятельно сам инвестор. Напоминают опционы, который также даёт лишь право;

- Отзывная (Call, кол). Это оферта с принудительным гашением облигации по запросу эмитента. Такие выпуски считаются более рискованными, поскольку компания будет поступать так, как выгодно ей;

Для инвесторов гораздо лучше безотзывные оферты, поскольку она предоставляет право выбора, в отличии от отзывной.

Для того, чтобы участвовать в погашении облигации по оферте инвестору необходимо будет заполнить специальной бланк и передать его брокеру. При этом за эту услугу будет взиматься комиссия. У каждого брокера этот размер свой. Часто есть минимальный размер комиссии.

В нашей стране стране большинство безотзывных оферт (put), что лучше для частных инвесторов, поскольку это предоставляет им право выбора. При этом этот тип применяется среди корпоративных выпусков. У ОФЗ и муниципальных таких условий нет.

Виды доходности

Существует несколько видов доходности. Каждая из них имеет свою специфику расчетов.

Купонная

Чаще всего для расчетов используется данный вид доходности, который достаточно прост для понимания. Легче всего понять, что такое доход по купону, можно на примере: когда выпускается купон 6%, это значит, что доход по этому выпуску облигации будет 6% годовых.

Благодаря простоте данного вида, расчет доходности этой бумаги несложен — это сумма выплат по купону за год. В варианте купона 6% тот, кто вложил средства в этот вид активов, заработает 60 рублей с 1 бонда.

Благодаря простоте данного вида, расчет доходности этой бумаги несложен — это сумма выплат по купону за год. В варианте купона 6% тот, кто вложил средства в этот вид активов, заработает 60 рублей с 1 бонда.

Необходимо помнить, что по некоторым облигациям эмитенты осуществляют выплаты каждые полгода или поквартально. В таких случаях сумма делится на 2 или 4 части. То есть когда у купона доход 8%, и выплаты квартальные, то они выплачиваются в размере 2% от суммы инвестиций.

Капитализации процентов, как по депозитам, у данных ценных бумаг не происходит.

Текущая доходность

Текущая доходность облигации, в отличие от купонной, принимает во внимание рыночную стоимость облигации. Этот вариант рассчитывает, какую прибыль получит инвестор по отношению к своим вложениям

Номинальная

Ситуация, когда доход по купону уже начислен, но еще не выплачен, в предыдущих вариантах не учитывалась. Когда инвестор приобрел данные ценные бумаги, он должен выплатить НКД предыдущему владельцу.

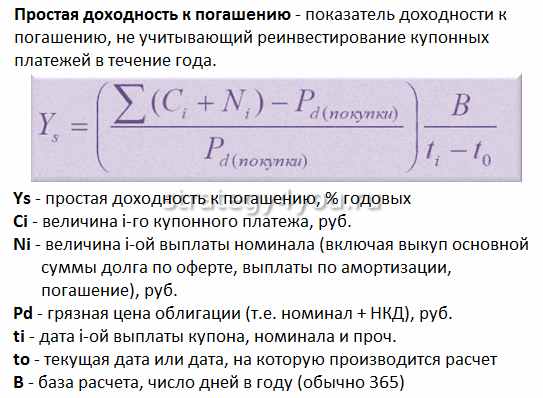

Простая доходность к погашению

Самая распространенная ситуация — когда инвестор ждет окончания срока облигации до погашения и забирает все выплаты по купонам и номинал. Чаще всего это самый прибыльный вариант, особенно если приобретаются краткосрочные бонды. Зависимость доходности в данном случае происходит напрямую от сроков владения.

Эффективная доходность к погашению

По облигациям не существует , как по депозитам, так как предполагается, что инвестор будет реинвестировать свой доход. В связи с этим и рассчитывается эффективная доходность к погашению — когда складывается номинал, купон и дополнительная покупка таких же бумаг.

Когда инвестор получает купон по погашенной облигации, он вновь приобретает данную ценную бумагу. При реинвестировании дохода возможно умножение прибыли на более выгодных условиях, чем при депозитарном вкладе.

Для понимания возьмем примеры доходностей по видам облигаций Альфа-Банк-14-боб:

- купонная — 8,25%;

- текущая — 8,2999%;

- к погашению — 8,2365%;

- эффективная — 8,694%.

К оферте

Оферта — облигаций эмитентом. Она бывает принудительной, то есть выкуп является обязательным, и все инвесторы должны продать ценные бумаги данного выпуска, и добровольной. В основном производят второй тип.

Даже при добровольной оферте часто специально начисляют невыгодный купон, где доходность равна 0,01%. Данные инвестиции перестают быть выгодны, и инвесторы стараются продать подобные бумаги до оферты.

В подобных случаях удобен для использования расчет по доходности к оферте.

На какие параметры обратить внимание

Основные моменты, на которые следует обращать внимание при выборе облигаций:

Купонная ставка. Данный показатель дает покупателю информацию, какую сумму дохода он получит в процессе владения облигацией за период до ее погашения. Денежные средства начисляются ежедневно (НКД), выплаты же делаются поквартально или раз в полугодие. Наиболее выгодны те облигации, где размер купона выше (сравнивается с ценой покупки).

Рыночная цена. Данный показатель говорит о стоимости бумаги на открытом рынке на определенную дату или период. Чем выше цена, тем более доходна облигация.

Вид купона

Некоторые купоны меняются по специальным алгоритмам эмитента, на эту возможность нужно обращать внимание. Бывают облигации с индексацией, например, ОФЗ

На некоторые бумаги купон не будет устанавливаться.

Необходимо помнить, что есть облигации с офертой. Данные о дате оферты всегда указываются в специальных буклетах эмитента. После даты, которая установлена, облигация списывается, а средства приходят в течение 20-25 дней. Купон существует в устойчивом состоянии до дня оферты, позднее эмитент изменяет ставку. Данный момент снижает риски, но может уменьшить доходность.

Дюрация. Это параметр, который показывает, когда окупятся инвестиции. В него включены период обращения бумаги и возможность уменьшения или увеличения процентов за этот промежуток времени. Этот параметр показывает риск по данным инвестициям.

Что такое облигации

Облигации — это долговые ценные бумаги. Их выпускают коммерческие компании и государственные структуры, чтобы занять деньги на рынке. Инвесторы покупают эти облигации и тем самым дают в долг этим компаниям.

Покупка облигации похожа на банковский депозит с выплатой процентов по вкладу: инвестор покупает облигацию, владеет ей и получает фиксированные или плавающие выплаты, а в конце срока вложения получает возврат всей суммы. При этом заранее известно, когда и сколько эмитент — организация, выпустившая облигацию, — будет платить держателю ценной бумаги. Банковские вклады застрахованы государством. Если вложить до 1,4 миллиона рублей, то в случае банкротства банка эти деньги вернут. Вложения в облигации не застрахованы и поэтому более рискованные.

Когда вы покупаете облигацию — вы даете в долг государству или крупной компании

Первые облигации появились еще в средневековой Франции, а Нидерланды с их помощью финансировали экспедиции в Новый Свет. Это помогло им стать одним из сильнейших морских государств в 17 веке.

В России с помощью облигаций развивают крупные государственные проекты. Например, за счет выпуска облигаций был построен участок платной автодороги Москва — Минск. Объем эмиссии тогда составил 35,3 млрд рублей. Облигации за номером №4-03-12755-A были выпущены 09.09.2010 года сроком на 18 лет.

Компании тоже выпускают облигации и используют их для финансирования крупных и долгосрочных проектов. Например, если владелец сети автомоек захочет расшириться и охватить все спальные районы Москвы, а еще построить рядом с мойками круглосуточные шиномонтажи, то он может пойти на биржу и выпустить облигации под свой проект. Инвесторы дадут ему денег, бизнесмен будет выплачивать проценты по долгу, а в конце срока вернет инвесторам всю сумму займа.

Для бизнеса облигации часто оказываются дешевле и удобнее кредитов в банке, потому что эмитент сам определяет процентную ставку, срок займа и время, на которое он берет деньги в долг у инвесторов.

Амортизация облигации или частичное гашение

Амортизация облигации — это постепенное погашение номинальной стоимости, согласно заранее известному графику в момент эмиссии. Чаще всего доля выплаты номинала происходят в день выплаты купонного дохода.

Редко когда у выпусков есть амортизация. Например, у ОФЗ нету выпусков с амортизацией. Только корпоративные облигации могут предлагать такую возможность.

Для инвестора частичное погашение с помощью амортизации может быть как положительным фактом, так и отрицательным. В случае высоких доходностей вероятнее всего инвестор будет не так доволен.

В данном случае от инвестора также не требуется никаких действий. Амортизация уже запланирована по графику и производится автоматически.

Погашение амортизационных облигаций

Амортизация – это возможность рассрочки по выплате номинальной стоимости. Такая функция позволяет эмитенту не платить всю сумму номинала сразу, а растянуть процесс во времени. В случае с купонными выплатами это приведет к снижению абсолютной доходности с каждым следующим годом: ведь процент начисляется, исходя из номинальной стоимости, которая будет постепенно уменьшаться.

Вот пример, чтобы понять механизм амортизации. Инвестор купил облигацию сроком на 3 года, ее номинальная стоимость составляет 900 рублей, а купонный процент – 10%. Если эта ценная бумага предусматривает амортизацию, то через год инвестор получит 300 рублей с одной облигации и купон в 90 р. Доля ежегодно уплачиваемого номинала определяется эмитентом еще до выпуска.

Итак, по прошествии первого года держатель ценной бумаги получил 390 рублей. Остается 600 рублей номинала. По итогам второго года вкладчик получит: 300 рублей + амортизацию в размере 60 рублей (10 процентов от 600 руб), итого – 360 рублей. И наконец, на третий год он получит 330 рублей.

Ниже реальный пример долгосрочной облигации с амортизацией. По ней с 2035 года предусмотрены ежегодные выплаты номинала в размере 5% сроком на десять лет, в результате чего выплачивается половина стоимости облигации. На 11-ый год при полном погашении возвращается вторая половина:

Недостатки облигаций с амортизацией для инвестора очевидны: долгие сроки обращения многих из них увеличивают риск банкротства эмитента и потери капитала, а реальная процентная ставка дохода тут ниже, чем у стандартной купонной облигации. Но зато они более выгодны для эмитентов, так что эмитируются и государством: так, выпуск ОФЗ-46020-АД имеет дату погашения 06.02.2036. Про ОФЗ читайте здесь. И если представить будущее с очень низкой инфляцией и процентной ставкой, то в прибыли может быть и сегодняшний покупатель.

Особенности погашения облигаций

Для отдельных разновидностей облигаций могут быть предусмотрены особенности их погашения.

В частности, погашение бездокументарных облигаций производится на дату, которая предопределена проспектом эмиссии либо обозначена в решении о выпуске облигаций.

На такое погашение вправе рассчитывать лишь лица, перечисленные в реестре владельцев облигаций, зарегистрированном в депозитарии.

Погашение предъявительских облигаций требует соблюдения двух условий: фактического наступления срока погашения предъявительских облигаций, заявления облигационером требования об их погашении.

Следует также помнить, что ежели эмитент станет уклоняться от своих обязательств по выплате номинальной стоимости облигаций при их погашении, образовавшаяся задолженность будет взыскана с него ПРИНУДИТЕЛЬНО…

Оферта по облигациям

Всё вышесказанное относится к погашению «простых» облигаций, т.е. у которых есть дата выпуска и дата погашения. Если же есть оферта – то ситуация сложнее.

Например, погашение может производиться в 2035 году, но это долго, и фиг знает, что произойдет за эти годы. Но эмитенты выставляет две оферты – в 2020 и 2025 году. То есть вы можете купить облигацию сейчас (в 2019) и уже через год погасить по номиналу, не ожидая 2035 года.

Оферты бывают двух видов:

- пут, или безотзывная – инвестор может предъявить облигацию к погашению, а эмитент обязан ее удовлетворить;

- колл, или отзывная – эмитент сам по своему желанию погашает облигации (весь выпуск или только часть).

Понятно, что для инвестора интересней безотзывная оферта, когда он сам может решить, нужно ему погашать облигу или нет. В России большинство оферт как раз-таки типа «пут» (или, как иногда говорят, с put-опционом).

Чтобы участвовать в оферте, нужно:

- заранее узнать дату оферты и ее тип;

- если оферта типа «пут», то узнать срок подачи заявки на погашение (обычно это 1 неделя до и 1 неделя после объявленной даты оферты);

- через брокера подать заявку на погашение (часто за это действие нужно будет уплатить небольшую комиссию);

- дождаться выкупа облигации эмитентом и перечисления денег.

Если в дату оферты выплачивается купон, то он тоже поступит на ваш счет. Если день оферты и выплаты купона не совпадают – ?\_(?)_/?.

При оферте call ничего никуда заявлять / отправлять не нужно. Тут эмитент сам решает, сколько облигаций он выкупает с рынка. В дату такой оферты с вашего счета облигация может исчезнуть (но вместо нее появятся деньги), а может и сохраниться.

Одна из главных опасностей оферты – произвольное изменение размера купона после объявленной даты. Был купон 13%, стал – 0,01%: такие ситуации не редкость. Понятно, что после такого финта ушами ваша облигация подешевеет, и если вы не погасили ее по номиналу, то сильно пожалеете. Подробнее об оферте и ее подводных камнях.

Как устроены облигации

У всех облигаций есть эмитент, номинал, купон и срок погашения.

Эмитент — это тот, кто выпустил облигацию. Эмитентом облигации может стать государство, федеральные субъекты, например, Москва или Самарская область, а также государственные или частные компании.

Облигации субъектов федерации в обращении на март 2021 год. Их можно найти в приложении Газпромбанк Инвестиции по фильтру «Тип бумаги», выбрав «Муниципальные». На иллюстрации бумаги упорядочены по доходности.

Номинал — стоимость облигации, установленная эмитентом при ее выпуске. У каждой облигации есть своя номинальная цена. Как правило, на российском рынке она составляет 1000 рублей. Иногда компании выпускают облигации в долларах или в евро, такие облигации называются еврооблигациями и помогают компаниям привлечь деньги в иностранной валюте.

Купон — это проценты от номинала облигации, которые получают владельцы облигаций. Чаще всего их платят один или несколько раз в год. Частоту и размер выплат определяет эмитент облигации.

Если владелец автомоек оценит стоимость своего проекта и поймет, что сможет обеспечить возврат инвесторам в размере 6,24% годовых к дате погашения, это значит, что в конце срока обращения облигации каждый инвестор вернет себе полную стоимость облигаций и 6,24% годовых.

Срок погашения — это время, на которое компания или государство берет деньги в долг. Для краткосрочных облигаций этот показатель составляет 1-3 года, для среднесрочных — 3-7 лет, долгосрочных — 7-30, для бессрочных — более 30 лет. Срок погашения влияет и на доходность ценной бумаги. Как правило, чем дольше срок займа, тем выше купонный доход по облигации. Это связано с тем, что на длительном промежутке времени у компаний-эмитентов больше рисков. Поэтому в доходность бумаги закладывается еще и премия за срок владения бумагой.

В приложении Газпромбанк Инвестиции можно отсортировать облигации по нескольким параметрам, например, по сроку погашения облигации.

Рыночная цена облигации — это цена, по которой облигация торгуется на вторичном рынке, то есть на бирже. Если те, кто купит облигации сети автомоек, решат продать их на бирже другим инвесторам, то они сформируют уже не номинальную, а рыночную цену на облигации.

Эта цена может быть как выше номинальной, так и ниже. Например, облигация номиналом в 1000 рублей может стоить на рынке 970 или 1150 рублей. Она подвержена множеству факторов: заинтересованности других инвесторов во владении этой бумагой, финансовому состоянию эмитента, экономической ситуации в стране и так далее.

Накопленный купонный доход или НКД — сумма, которая накопилась после выплаты предыдущего купона или с момента выпуска облигации. Когда инвестор продает облигации, он получает часть купона, накопленного на момент продажи. Таким образом, даже продержав ценную бумагу всего пару дней, он зарабатывает часть купона. НКД автоматически рассчитывается брокером и добавляется к сумме покупке или продажи.

Например, инвестор решил продать облигацию номиналом 1000 рублей с купоном 80 рублей в год. С даты выплаты купона на момент продажи прошло 90 дней. Следующий купон инвестор уже не получит, но за 90 дней ему доплатит покупатель, рассчитав НКД по формуле: НКД = 80 * 90 / 365 = 19,7 рубля.

Сумму накопленного купонного дохода можно посмотреть в приложении Газпромбанк Инвестиции или на веб-версии сервиса.

Как стать держателем облигаций

Для того чтобы стать игроком на рынке и приобретать облигации, нужно завести брокерский счет или индивидуальный инвестиционный счет. Лучше всего обратиться к финансовому консультанту — брокеру, который имеет лицензию Центрального банка на совершение операций с ценными бумагами. Он поможет вам определиться с наиболее выгодной стратегией и благодаря своему опыту сможет предсказать ситуацию на рынке. Поэтому не пренебрегайте в этом деле специалистами. Если вы еще сомневаетесь — попробуйте вылечить больной зуб ромашкой.

К тому же покупать облигации через брокера можно не только по телефону, как в популярных фирмах, но и через удобные онлайн-сервисы. Не придется отвлекаться от дел — все платежи в мобильном приложении.

Накопленный купонный доход

Как правило, котировки облигаций указываются без учета дохода, который накоплен по купону за время нахождения облигации в обращении.

Чем дольше облигация находится в обращении и чем ближе дата купонных выплат, тем выше цена облигаций. На рисунке показано изменение цены облигации в период между купонными выплатами.

На рисунке в качестве примера приведены данные о динамике изменения дохода по купонной облигации.

Номинальная стоимость облигации составляет 1000 руб. Купонный доход был объявлен эмитентом в размере 200 руб., т.е. купонная ставка 20%.

Длительность купонного периода составляет 92 дня, а инвестор хочет продать облигацию на 60-й день купонного периода.

При расчете купонного дохода принято следующее правило: ежедневно купонный доход возрастает на одинаковую величину.

https://youtube.com/watch?v=JWEiIPAVzOE

В нашем примере ежедневный прирост купонного дохода составляет 2,17 руб. (200/92). За время обращения купонный доход равномерно возрастает, и по истечении купонного периода владелец облигации получит купонный доход в сумме 200 руб.

Если владелец облигации будет продавать ее на 60-й день, то он потребует, чтобы ему оплатили не только стоимость облигации, но и НКД, который рассчитывается по формуле

где С — сумма купонных выплат; Т — длительность купонного периода; г — число дней от начала купонного периода до дня совершения сделки.

В нашем случае НКД составит:

В связи с этим цена сделки складывается из стоимости облигации и накопленного купонного дохода.

Совет!

Если в рассматриваемом примере в момент совершения сделки рыночная стоимость (Роб,.,) облигации составляет 990 руб., то цена сделки будет установлена в размере (990 + 130,43) = 1120,43 руб.

Таким образом, продавец облигации через цену сделки получает НКД. Новый владелец облигации при окончании купонного периода получит купонный доход в размере 200 руб. в день купонных выплат.

При приобретение облигаций следует учитывать и такой фактор, как «экс-дивидендную» дату, определяющую получателя купонного дохода.

Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный «экс-дивидендной» датой.

Поэтому, как правило, за несколько дней до установленной даты выплаты дохода фиксируется состав владельцев облигаций, которые и получают причитающиеся по облигациям проценты.

Дата регистрации собственников облигаций и называется «экс-дивидендной» датой. Период от даты регистрации владельцев облигаций до даты купонных выплат называется «экс-дивидендным» периодом.

При котировках облигаций, которые находятся в «экс-дивидендном» периоде, делаются специальные отметки, чтобы участники фондового рынка могли сориентироваться в динамике цен.

Внимание!

В Великобритании, например, при котировках таких облигаций ставится знак хй, означающий, что покупатель облигации купонный доход по ней не получит. Если облигация находится до «экс-дивидендной» даты, то при ее котировках указывается «чистая» цена облигации без учета накопленного купонного дохода.. В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход

В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход.

Если облигация находится в «экс-дивидендном» периоде, то котировки, публикуемые в информационных изданиях, учитывают полный купонный доход, который получит продавец облигации в день купонных выплат.

Для того чтобы определить цену сделки, из указанной котировки необходимо вычесть проценты, причитающиеся покупателю за период от даты покупки облигации до даты купонных выплат, и проценты по купону, которые получит бывший владелец в день купонных выплат.

Например, облигация номиналом 100 ф.с, по которой раз в полугодие выплачивается 9% годовых, продается в «экс-дивидендный» период за 21 день до выплаты очередного купонного дохода. Котировки облигации составляет 111,156% номинала.

Цена сделки определяется следующим образом:

где РХ11 — котировки облигации в «экс-дивидендный» период; С — доход по купону; 7) — число дней от даты покупки облигации до даты купонных выплат; В нашем примере цена сделки в расчете на одну облигацию составит

Из котировки облигации вычитается купонный доход в размере 4,49 ф.ст., который получит продавец облигации в день купонных выплат, и проценты в размере 0,52 ф.ст., причитающиеся покупателю, который приобрел облигацию за 21 день до выплаты купонного дохода.

Амортизация облигации или частичное гашение

Амортизация облигации — это постепенное погашение номинальной стоимости, согласно заранее известному графику в момент эмиссии. Чаще всего доля выплаты номинала происходят в день выплаты купонного дохода.

Редко когда у выпусков есть амортизация. Например, у ОФЗ нету выпусков с амортизацией. Только корпоративные облигации могут предлагать такую возможность.

Для инвестора частичное погашение с помощью амортизации может быть как положительным фактом, так и отрицательным. В случае высоких доходностей вероятнее всего инвестор будет не так доволен.

В данном случае от инвестора также не требуется никаких действий. Амортизация уже запланирована по графику и производится автоматически.

Виды облигаций

Есть самые разные виды облигаций. Сейчас коротко познакомим вас с ними.

Эмитент

- Государственные — даем взаймы государству, чтобы погасить дефицит бюджета

- Муниципальные — даем взаймы органам местного самоуправления для различных проектов

- Корпоративные — даем в долг юридическим лицам для финансирования их деятельности

Срок погашения

- Краткосрочные — срок погашения менее 1 года

- Среднесрочные — срок погашения от 1 года до 5 лет

- Долгосрочные — срок погашения более 5 лет

Тип дохода

- Дисконтная облигация — облигация продается с номинальной стоимостью меньше рыночной. И чем ближе дата погашения облигации, тем выше цена становится

- Облигация с фиксированной процентной ставкой — фиксированная процентная ставка выплачивается по купонам

- Облигация с плавающей процентной ставкой — купонная выплата пересчитывается каждые 1-3-6 месяцев и изменяется в зависимости от макроэкономических показателей-ориентиров

- Облигация с амортизацией — помимо купонных выплат, организация выплачивает еще и часть номинальной стоимости облигации до тех пор, пока ее сумма не сойдет на нет

Обеспеченность

- Обеспеченные — самые надежные. Если компания обанкротится, то вы можете получить недвижимость, оборудование или имущество компании. Продать его и получить свои деньги обратно

- Необеспеченные — при условии, что компания обанкротится, скорее всего, деньги будут утеряны. Хотя есть возможность получить их обратно, когда будет завершена процедура банкротства и ваш долг будет погашен вместе с другими кредиторами. Но это не точно

- Субординированные обеспеченные — у держателей этих облигаций самый маленький шанс вернуть свои средства в случае банкротства. Ведь их права соблюдают в самую последнюю очередь

Обращение

- Облигации со свободным обращением. Облигации свободно могут переходить к разным собственникам от одних инвесторов к другим, свободны в обращении, легко продать и купить.

- Облигации с ограниченным обращением. Такие облигации имеют ограничения при покупке и продаже. Эмитент может установить цену облигации при продаже. Например, она не может стоить больше или меньше какого-либо лимита.