Сберкидс от сбербанка

Содержание:

- Минусы

- Как оформить банковскую карту ребёнку — пошаговая инструкция

- Ограничения по возрасту

- Банковские карты для несовершеннолетних: законность оформления

- Молодежная карта СберБанка – тарифы и условия

- Дополнительная карта для ребёнка в Сбербанке

- Какие документы нужны для оформления дополнительной карты для ребенка

- Процедура оформления дополнительной карты для ребёнка

- Преимущества дополнительной карты для ребёнка

- Особенности использования дополнительной карты для ребёнка

- Как пополнить дополнительную карту для ребёнка

- Как сделать пользование дополнительной банковской картой безопасным для ребёнка

- Условия бонусной программы «Спасибо от СберБанка» для Молодежной карты

- Карты Сбербанка для детей до 14 лет

- Что такое на самом деле карта для ребенка Сбербанк

- Тарифы по дебетовой карте для ребенка с 7 лет

- Правила безопасного пользования картой

- Тарифы и условия предоставления

- Правила безопасности

- Доступные операции

- Кредитные карты

- Какой минимальный возраст для получения карты в банке

- Основные правила безопасности по использованию детской карты

Минусы

Есть у детской карты и недостатки – так, ребёнок может плохо ощущать реальность платы, когда не отдаёт наличные деньги, а делает перевод – лёгкость расставания с деньгами, если они не наличные, а лишь цифры на счёте, характерна и для многих взрослых, а для детей ещё в большей степени. В результате траты могут оказаться больше необходимых.

Также дети довольно наивны и могут рассказать о своём пин-коде третьим лицам, вследствие чего их картой воспользуются. Не забудем и про то, что ребёнку придётся учиться пользоваться банкоматом (впрочем, это нельзя считать минусом, ведь рано или поздно придётся всё равно), и он может путаться в кнопках.

Есть риск потерять или испортить карту – для детей он выше, поскольку они чаще всего подвижны и при этом не очень внимательны.

Как оформить банковскую карту ребёнку — пошаговая инструкция

Банковскую карту можно оформить с возраста, находясь в котором дети ещё не слишком хорошо разбираются в финансовых вопросах. Поэтому, начиная с её получения и до того момента, когда маленький человек станет вполне уверенным пользователем, родительская помощь и контроль — обязательны. Первый этап — оформление. Пошаговая инструкция выглядит следующим образом:

- изучение банковских программ и выбор наиболее понравившегося предложения;

- обращение к сотруднику компании и составление письменного заявления, в котором содержится просьба изготовить дополнительную (именную или стандартную) карту на ребёнка с последующей привязкой её к персональному счёту одного из родителей;

- подготовка пакета документов — минимумом будут паспорт родителя, являющегося действующим пользователем компании, и свидетельство о рождении несовершеннолетнего (остальные бумаги — по требованию банка);

- подписание разрешения на выпуск пластика;

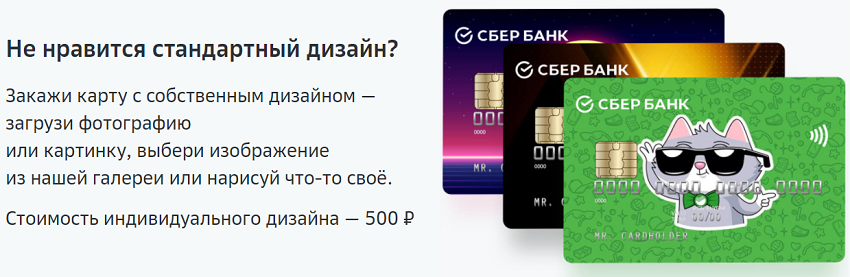

- выбор дизайна, утверждение фиксированного лимита денежных средств, подключение услуги СМС-информирования об операциях (если необходимо);

- установка приложения мобильного банка на свой смартфон — иначе контролировать баланс и расходную часть не получится;

- знакомство с планом работ предложения и активация всех дополнительных нужных опций.

Лучшие бесплатные карты 2021

Кэшбэк карта

Райффайзенбанк

Дебетовая карта

- до 4% на остаток

- 1,5% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Альфа-Карта

Альфа-Банк

Дебетовая карта

- до 7% на остаток

- до 2% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 4,5% на остаток

- до 2,5% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Ограничения по возрасту

Начальный возраст, допустимый к владению собственной пластиковой картой, не дает ребенку всех полномочий, которые получает в этом же случае взрослый человек. Это обусловлено тем, что несовершеннолетнее лицо в силу своего возраста не может в полной мере нести ответственность за денежные средства, которые поступают на платежный инструмент и списываются с нее же.

Дебетовая

Дело в том, что оформить карту на свое имя имеет право тот гражданин Российской Федерации, которому уже есть 14 лет, поскольку по достижении этого возраста выдается паспорт. Проводится эта процедура в присутствии хотя бы одного из родителей будущего держателя.

Минимальный возраст для владения карточкой Сбербанка составляет 7 лет. Учитывая столь ранний возраст, эта финансовая организация вводит некоторые ограничения на использование денежных средств.

Если возраст ребенка менее 14 лет, то платежный инструмент оформляется на паспорт родителя и прикрепляется к его уже существующему счету в качестве дочерней для того, чтобы передать ее третьему лицу, т. е. ребенку. В этом случае нужно:

- написать заявление на выпуск еще одной карточки

- предоставить паспорт или свидетельство о рождении ребенка

- письменно согласиться на оформление дополнительной карты и передачу ее ребенку

Кредитная

Вопрос того, со скольки лет можно завести банковскую карту, которая являлась бы кредитной, имеет довольно широкий спектр ответов.

Официально разрешенным для оформления кредита является совершеннолетний возраст (18 лет) — такой вариант предусматривает карта «Кукуруза», которую можно получить в Евросети. Также с 18 лет кредитки выдаются банком «Тинькофф Кредитные Системы». Тем не менее, большинство кредитно-финансовых организаций, в том числе и Сбербанк, ставят минимальную планку в 21 год.

Главное условие — потенциальный держатель должен иметь постоянное место работы с официальным оформлением, сроком не менее 3 месяцев.

Для получения кредитки нужно иметь:

- документ, удостоверяющий личность

- прописку или регистрацию в РФ

- справку о доходах установленного образца с места работы

Основная причина отказа в оформлении кредитки на гражданина Российской Федерации — невысокие финансовые возможности.

Банковские карты для несовершеннолетних: законность оформления

Действующее законодательство относит возрастной промежуток от 6 до 14 лет к частичной дееспособности. Статья 28 Гражданского кодекса РФ предоставляет детям этого возраста право самостоятельного совершения мелких бытовых сделок (как правило, покупок в магазинах) и сделок по распоряжению предоставленными родителями (опекунами) денежными средствами — целевыми или для свободного пользования. Любые другие сделки от их имени могут совершать только сами родители.

26 статья Гражданского кодекса регулирует финансовые отношения с банком подростков от 14 до 18 лет, а статья 20 Трудового кодекса Российской Федерации позволяет принимать на работу молодежь старше 16 лет. С определенными условиями, включая родительское согласие, заключать трудовой договор могут и четырнадцатилетние.

Соответственно после получения паспорта молодые люди имеют право распоряжаться своим заработком, стипендией или другими законными доходами без согласия родителей или иных законных представителей, в том числе вносить вклады в кредитные учреждения и тратить их. Остальные сделки совершаются только с письменного согласия родителей или опекунов (законных представителей).

Несмотря на то, что согласно законодательству дети старше 14 лет могут рассчитывать на кредит, каждый банк самостоятельно устанавливает, со скольки лет получить банковскую карту можно для оформления займа (в том числе микро) молодому парню или девушке. Как правило, это минимум 18 лет, а во многих кредитных учреждениях — 21 или даже 23 года.

Подросток старше 14 лет может открывать накопительные вклады или экономить на кэшбэке

Подросток старше 14 лет может открывать накопительные вклады или экономить на кэшбэке

Молодежная карта СберБанка – тарифы и условия

Карточка, ориентированная специально на молодежь, немногим отличается от Классического пластика – условия обслуживания почти во всем совпадают. Актуальные тарифы представлены в таблице.

| Валюта счета | RUB |

| Срок действия | 3 года |

| Стоимость открытия | Бесплатно |

| Индивидуальный дизайн | Есть, 500₽. |

| Годовое обслуживание | 150₽ |

| Лимит снятия наличных | 150 тыс. в день и 1,5 млн. руб. в месяц |

| Комиссия за снятие наличных |

|

| Комиссия за переводы | Бесплатно до 50 тыс. руб. в месяц + до 100 тыс. через СБП, далее – 1% |

| Кэшбэк | Бонусы «Спасибо от СберБанка», до 30% у партнеров и до 20% за покупки в отдельных категориях. |

| Проценты на остаток | Не начисляются |

| Мобильный банк | 60 руб. в месяц (первые 2 месяца без комиссии) |

| Перевыпуск |

|

| Срок изготовления | До 14 дней (в крупных городах от 2-х дней) |

| Способ получения | В отделении |

| Бесконтактная оплата | Смартфоном и карточкой |

| Платежи за границей | Работают |

| Приложение Apple, Android | Бесплатно |

Овердрафт по карточке не предусмотрен, но при активном использовании пластика гражданин старше 18 лет может рассчитывать на индивидуальное предложение банка по оформлению кредитной карты!

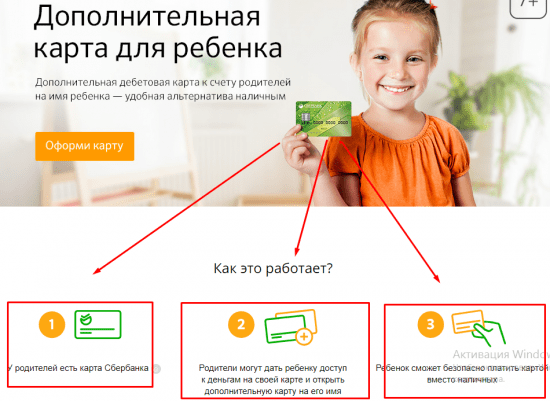

Дополнительная карта для ребёнка в Сбербанке

Какие документы нужны для оформления дополнительной карты для ребенка

В зависимости от того, на кого будет оформляться дополнительная карта к основной карте Сбербанка, предусмотрены определённые правила. Как же оформить дополнительную карту на ребенка? Вам понадобятся следующие документы:

- паспорт владельца основной карты;

- свидетельство о рождении ребёнка, если вы оформляете дополнительную карту для своего ребёнка;

- письменное согласие родителей или опекунов, если дополнительная карта оформляется бабушкой или дедушкой, например.

Процедура оформления дополнительной карты для ребёнка

- Обратитесь в любое отделение Сбербанка.

- Предоставьте специалисту свой паспорт, свидетельство о рождении ребёнка, письменное согласие родителей ребёнка (если карта оформляется бабушкой или дедушкой, например).

- Заполните заявление.

- Примерно через 7-14 дней Сбербанк известит вас посредством телефонного звонка или СМС о готовности дополнительной карты для ребёнка. Получите карту.

На официальном сайте Сбербанка изложена вся актуальная информация по оформлению дополнительной карты для ребёнка. Банк предлагает скачать специальный купон, при предъявлении которого процедура оформления такой карты пройдёт быстрее.

Далее перед вами появится страница, где будет предложен купон к скачиванию.

Просто покажите купон в ближайшем банковском отделении Сбербанка. На сайте банке также можно найти подробную информацию о местонахождении всех отделений Сбербанка в вашем городе.

Преимущества дополнительной карты для ребёнка

Если вы всё ещё сомневаетесь в оформлении дополнительной карты для своего ребёнка, то ознакомьтесь с преимуществами подобной услуги:

ребёнок не будет носить с собой наличные деньги;

- дополнительная карта для ребёнка будет иметь все привилегии, участвовать в акциях и получать бонусы, предлагаемые международными платёжными системами VISA, MasterCard;

- при совершении покупок с дополнительной детской картой можно будет получать бонусы по акции «Спасибо от Сбербанка», которые будут автоматически прибавляться к бонусам основной карты;

- возможность получать круглосуточную помощь в службе поддержки Сбербанка по вопросам дополнительной карты для ребёнка.

Особенности использования дополнительной карты для ребёнка

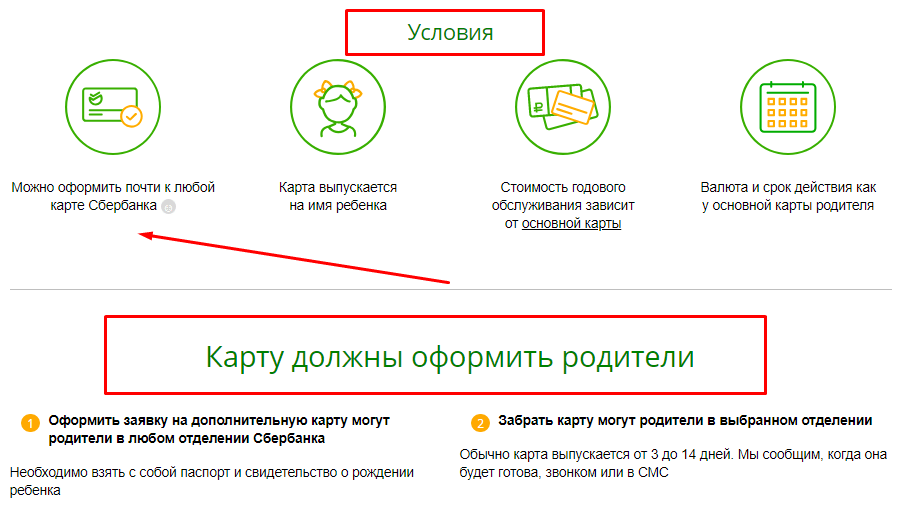

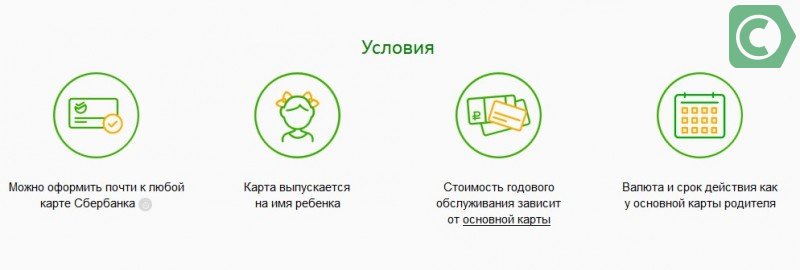

- Дополнительную карту можно оформить на ребёнка, который старше 7 лет.

- Дополнительная карта на ребёнка оформляется на имя ребёнка.

- Стоимость годового обслуживания дополнительной карты для ребёнка будет зависеть от типа основной карты.

- Срок действия дополнительной карты для ребёнка будет таким же, как и у основной карты.

- Валюта дополнительной карты для ребёнка будет такой же, как и у основной карты.

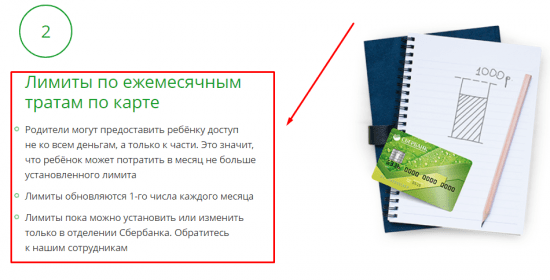

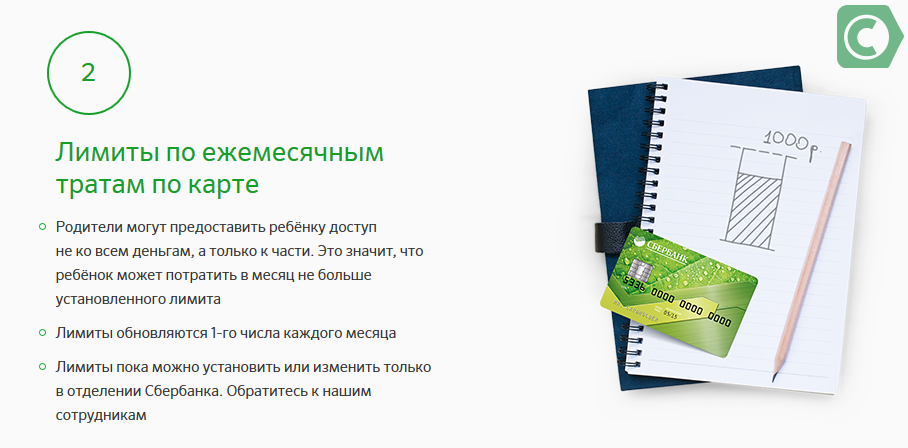

- Лимиты по денежным операциям по дополнительной карте для ребёнка можно установить, обратившись в отделение Сбербанка.

- Ребёнок, на которого была оформлена дополнительная карта, не сможет пользоваться сервисом Сбербанк ОнЛайн. Такая возможность появится у него при оформлении собственной карты после достижения 14-летнего возраста.

- Детская дополнительная карта не предусматривает возможности переводить денежные средства на другие карты. Также нельзя и перевести деньги на детскую дополнительную карту. Все денежные средства, которые будут переводиться на банковские реквизиты карты для ребёнка, автоматически будут зачисляться на основную карту родителей.

Как пополнить дополнительную карту для ребёнка

Дополнительную банковскую карту на ребёнка можно пополнить несколькими способами:

- через платёжный терминал;

- через кассу Сбербанка;

- через сервис Сбербанк ОнЛайн;

- через мобильное приложение Сбербанк ОнЛайн;

- через мобильный банк при помощи СМС-команды;

- через кассу стороннего банка. В этом случае будет сниматься комиссия за денежный перевод.

Как сделать пользование дополнительной банковской картой безопасным для ребёнка

Родители при оформлении дополнительной карты для своего ребёнка должны чётко осознавать, что вместе с картой вы даёте ему не только финансовую независимость, но и накладываете определённые обязательства. Обязательно объясните ребёнку элементарные и очень важные правила использования и хранения банковской карты:

- объясните ребёнку, что хранить карту нужно в тайном месте и не показывать её своим друзьям, сверстникам, другим третьим лицам;

- объясните ребёнку, что пин-код необходимо запомнить и не писать его на бумаге;

- объясните ребёнку, что нельзя передавать свою карту в руки третьих лиц;

- объясните ребёнку, что при неудачной попытке совершить операцию с картой нельзя принимать помощь третьих лиц, которые захотели помочь ему и хотят осуществить операцию вместо него.

Условия бонусной программы «Спасибо от СберБанка» для Молодежной карты

Сбер обещает для карточки особые параметры и привилегии при участии в программе лояльности – в целом же условия здесь стандартны, хотя есть и свои особенности:

- возврат со всех покупок в обычном размере – 0,5% от суммы;

- начисление 5% баллами в категории «Транспорт»;

- компенсация бонусами 1,5% за операции в ресторанах, барах и кафе;

- за транзакции у партнеров – до 30% от суммы;

- обмен баллов на скидки до 99% у партнеров (список зависит от региона);

- регулярное проведение акций – раздают стикеры ВКонтакте, подписки на онлайн-кинотеатры, сертификаты в кино, гаджеты и многое другое.

Список партнеров, предлагающих повышенный кэшбэк по карточке, можно найти на сайте «Спасибо от СберБанка», в левом меню списка партнеров, проставив флажок напротив «Молодежная». Откроется перечень акций, действующих для данного пластика!

Карты Сбербанка для детей до 14 лет

Четырнадцать лет — это наступление возраста частичной дееспособности в соответствии со ст. 26 ГК РФ. Начиная с этого возраста, молодые граждане уже могут управлять своим заработком (п. 2 пп. 1 ст. 26 ГК РФ), а это косвенно означает, что им становятся доступны и стандартные дебетовые карточки (например, молодежная карта). Этот вопрос мы деталь рассмотрели тут.

Но вот до наступления возраста частичной дееспособности свободно оформить какую-либо карту практически невозможно. Есть только одна «лазейка» — карточка Сбербанка для детей с 7 лет, которая привязывается к родительскому основному счету.

Выглядит это так: родитель открывает счет на свое имя, но к этому счету выпускается несколько карт — одна из них основная (родительская), а другие как раз и называются в Сбербанке «картами для ребенка до 14 лет». Таким образом, с одной стороны, ребенок уже с малых лет приучается к пользованию современными платежными инструментами, получает опыт работы с кэшбеком и процентами, учится оплате товаров онлайн, приобретает навык откладывать и не тратить слишком быстро карманные деньги.

С другой стороны, родитель ничем не рискует, поскольку ребенок не сможет потратить с общего счета больше установленного родителем же лимита. Он сможет видеть все передвижения средств, а также историю расходов и источники денежных поступлений. В в случае, если требуется дополнительный контроль, можно ограничить лимит расходов еще больше или же заблокировать определенные категории трат (например, на онлайн-игры).

Теперь суть детской банковской карты Сбербанка до 14 лет нам ясна, разберем условия пользования карточкой.

- Оформить может только родитель на свое имя;

- Карта ребенка — не основная, а «дополнительная», т.е. привязанная к основной карточке родителя. При этом на лицевой стороне дополнительной карты будут отображены имя и фамилия ребенка. Карта относится к категории дебетовых;

- По желанию, за дополнительную плату можно разработать индивидуальный дизайн;

- Некоторые детские карты выпускаются и обслуживаются в течение года бесплатно, некоторые — за определенную сумму. То, сколько стоит в итоге обслуживание и выпуск карты, зависит от формата родительской карты;

- Пополнять отдельно детские карты Сбербанка для клиентов до 14 лет не нужно, поскольку дополнительные все равно привязаны к родительскому счету. Другими словами, пополняя свой собственный счет, косвенно держатель основной карты пополняет и счет своего ребенка;

- Держатель дополнительной карточки вправе только оплачивать покупки оффлайн и, в некоторых случаях, онлайн. Совершать какие-либо переводы частным лицам невозможно — система не пропустит такую операцию;

- Менять лимит можно сколько угодно раз, но новый установленный порог начнет действовать только с 1-го числа месяца, следующего за месяцем изменения условий. К примеру, изменив 20-го декабря размер лимита, он вступит в силу лишь с 1-го января.

Что такое на самом деле карта для ребенка Сбербанк

В Сбербанке предлагается специальная дополнительная карта для детей от 7 лет и старше. Она не является отдельным самостоятельным продуктом со своим счетом. Пластик выпускается с прямой привязкой к родительской карте. Поэтому детская и называется всего лишь дополнительной. Чтобы соблюсти безопасность и сохранность средств взрослых, для такого пластика не открывается отдельный счёт.

Так как его нет, то ребёнок может лишь тратить деньги, используя свою карточку. Средства при этом расходуются сразу же с основной родительской. Нельзя получить деньги на детский пластик, отправить их с него, снять в банкомате или на кассе. Он подходит только для покупок, в том числе и онлайн. Если кто-то и переведёт средства на детскую карточку, то они отправятся сразу же на родительскую.

Несмотря на то что пластик имеет ряд описанных ограничений, но он выпускается отдельно. Карта сразу же оформляется на ребёнка. Его возраст — от 7 лет. То есть малыш будет иметь свою отдельную пластиковую карточку. Она оформлена на его имя, но счёта у неё нет. Как же ребёнку не потратить лишнее, читайте ниже.

Детская банковская карта Сбербанка — лимиты и СМС для родителей

Как только малыш получил свою первую карту, причём на своё имя, он может покупать с ней всё что угодно. Разрешена оплата и в интернете. Но что делать родителям, как контролировать эти траты, следить за тем, что их чадо покупает. Для этого Сбербанка предлагает два удобных ограничителя:

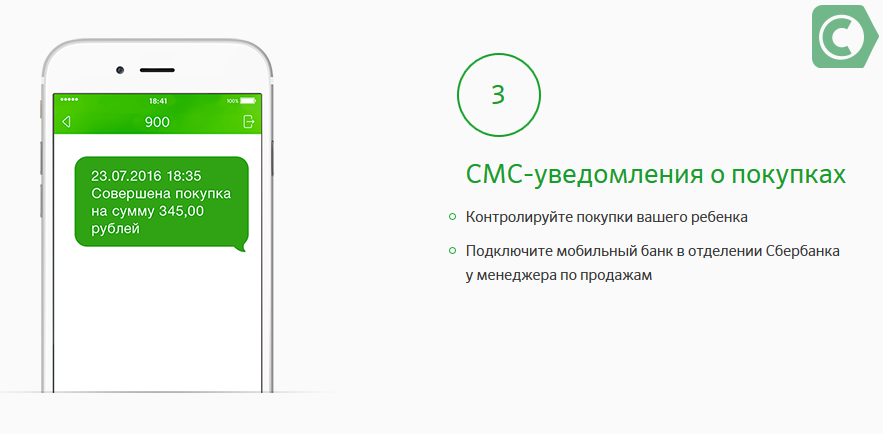

- СМС информирование. Следует сразу купить сервис Мобильный банк. После его подключения родители сразу же получают на свой телефон СМС с покупками ребёнка. В тексте значатся потраченные суммы, место и прочая информация. То есть благодаря Мобильному банку сразу же передаётся информация о расходах. Происходит это моментально, поэтому родители и могут контролировать траты малыша.

- Лимит. Он нужен для того, чтобы ребёнок попросту не потратил больше, чем нужно. Так как карточка привязана к родительской, то списание происходит именно с последней. Таким образом, без установления лимитов, дети могут потратить и все деньги со карточного счёта отца или матери. Чтобы таких ситуаций не возникало, следует в отделении установить лимит. Это максимальная сумма, которая может быть потрачена в сутки или месяц.

Приведём несложный пример. У родителей на счету основной карты имеется 200 000 руб. Для детской они указали месячный лимит в 4 000 рублей. Это значит, что малыш сможет потратить только эти деньги. Ни одного рубля с оставшихся 196 000 он израсходовать не сможет, так как на детской карте уже стоит лимит.

Как оформить карту в Сбербанк для детей и родителей

Заказать карту для детей по интернету нельзя. Нужно прийти в отделение самостоятельно. Оформить её может и отец, и мать. Но помните, что новая карточка будет привязана к той, что уже есть на руках. Поэтому у родителя должна быть хоть одна выпущенная дебетовая. Если таковой нет, то её нужно оформить, и лишь потом заказывать для ребёнка. Для оформления детской необходимо:

- Принести в отделение Свидетельство о рождении, свой паспорт. Оформляет пластик тот родитель, к чей карте он будет привязан.

- Далее заполняется анкета, принимается консультантом. Заявка обрабатывается при первой же встрече.

- Пластик выпускается в течение пары недель. Минимальный срок — 3 дня.

- Не нужно звонить на горячую линию. Как только карточка будет доставлена в отделении, на телефон родителя отсылает сообщение.

Следует просто активировать пластик, и дать его ребёнку для совершения покупок

Но помните, что важно заранее установить лимит, заказать Мобильный банк. Тогда все расходы малыша получится контролировать

Тарифы по дебетовой карте для ребенка с 7 лет

Стоимость обслуживания карты на несовершеннолетнего ребенка в Сбербанке, которая была выпущена как дополнительная карта к основной одного из родителей, зависит от типа последней:

Стоимость обслуживания карты для ребенка с 7 лет ниже, чем для основной одного из родителей, к которой она была выпущена в качестве дополнительной

- Классические: 450 рублей или 15 у.е. (со второго года – 300 рублей или 10 у.е.);

- Аэрофлот: 600 рублей или 20 у.е. (со второго – 450 рублей или 15 у.е.);

- Золотые, включая Подари жизнь и МИР: 2500 рублей или 75 у.е.;

- Аэрофлот золотые: 3000 рублей или 100 у.е.;

- Платиновые: 2500 рублей или 75 у.е.

Как видно, использование дополнительной карты Сбербанка для ребенка классического уровня значительно дешевле, чем основной. Если первичная карта открыта в иностранной валюте, детский продукт сделают в аналогичном. Заказать карточку несовершеннолетнего в российской валюте в такой ситуации не допустимо.

Комиссии на выполнение банковских процедур по карте соответствуют тарифам основного продукта.

Правила безопасного пользования картой

Перед тем как вы вручите карту Сбербанка для подростка от 14 до 18 лет, необходимо провести с ребенком беседу по безопасному пользованию карты. Давайте рассмотрим основные рекомендации:

- Никогда не сообщайте ПИН-код карты посторонним людям.

- Не записывайте номер ПИН-кода на листках и не храните его в кошельке.

- Если ребенок потерял карту, он должен незамедлительно об этом сообщать по номер 900, для блокировки карты.

- При покупках через интернет на мобильный телефон приходит проверочный код для подтверждения операции. Никому его не сообщайте.

- Не оставляйте карту без присмотра, так как третий лица могут ей воспользоваться в корыстных целях.

- При снятии наличных в терминалах Сбербанка, старайтесь вводить пин-код так, чтобы посторонние лица его не увидели. К примеру, можно прикрыть ладонью панель с цифрами для ввода кода.

Карта Сбербанка для подростков от 14 лет позволит вашему ребенку самостоятельно совершать покупки в магазинах или через интернет.

Важно понимать, что приобретение персональной карты, накладывает на молодежь определенную ответственность. С другой стороны вам как родителю, дает возможность контролировать ребенка

Главное не переборщить с контролем, а то ребенок снова вернется к оплате наличными средствами

С другой стороны вам как родителю, дает возможность контролировать ребенка. Главное не переборщить с контролем, а то ребенок снова вернется к оплате наличными средствами.

Тарифы и условия предоставления

Вам может быть интересно:

Карта для ребенка

Теперь траты сына или дочки будут под полным контролем родителей

Как оформить

Выяснив для себя, можно ли завести карту Сбербанка на ребенка, родители должны знать некоторые условия процедуры подключения.

СМС-информирование о покупках дает полную информацию родителям о жизни их детей

Оформить дополнительный пластик могут те, кто является клиентом данного финансового учреждения и имеет в нем свою карту. Эта услуга допустима только для дебетовых продуктов (социальных, зарплатных, пенсионных и др.). Для подключения понадобится только паспорт владельца основного пластика и свидетельство рождения того, на кого происходит оформление. С данными документами клиент обращается в отделение и пишет заявление на выпуск и подключение дополнительной карточки, которая привязывается к основной. Родитель лично получает пластик и выбирает режим его пользования. Детская карточка имеет те же параметры использования, что и взрослая:

- использование той же валюты, что у взрослой;

- срок действия аналогичен взрослой;

- тариф определяется от вида основного пластика.

Возможность сделать карту Сбербанка подростку 16 лет предусмотрена законодательством РФ: при наличии паспорта он может самостоятельно оформить подобную процедуру. Но поскольку большинство родителей даже в таком возрасте считают собственное чадо несамостоятельным, до допускается выдача не только самостоятельного пластика, но и подключенного к основной родительской.

Банковский продукт дает возможность в любое время удаленно обеспечить детей необходимыми денежными средствами

Правила безопасности

Родители должны объяснить своим детям основные правила пользования картой и предупредить их об имеющейся опасности со стороны злоумышленников. Основные правила такие:

- Не передавать карту в руки посторонних людей ни при каких обстоятельствах.

- Запомнить ПИН-код и не носить его с собой, не хранить вместе с пластиком.

- Не называть по телефону секретные данные с карточки (Пин-код, CVV/CVC, секретное слово, личные данные), даже если звонивший представился сотрудником банка.

- Если не получилось снять наличку с банкомата, провести платеж в интернете, не принимать помощь от посторонних. Лучше дождаться вечера и сделать это с родителями.

- В случае утери карты срочно позвонить в банк и заблокировать ее.

Доступные операции

Молодежная карта Сбербанка является стандартным банковским продуктом дебетового типа. С ее помощью можно совершать весь спектр операций:

- Получение денежных переводов;

- Снятие наличных;

- Оплата товаров в интернете;

- Оплата покупок в магазинах;

- Переводы средств знакомым;

- Пополнение своего телефона и других телефонов;

- Участие в программе под названием «Спасибо»;

- Получение стипендии;

- Использование для начисления социальной помощи или заработанных средств;

- Интегрирование карты с электронными кошельками.

Как проверить баланс?

Проверить баланс держатели молодежной карты от Сбербанка могут любым удобным способом:

- В банкомате;

- Через Сбербанк Онлайн;

- С помощью СМС;

- В отделении банка.

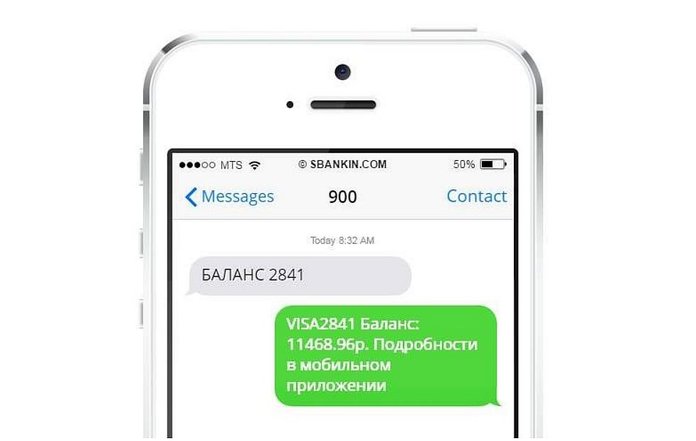

Если сотовый телефон подключен к Мобильному банку, сделать это проще всего, отправив СМС на номер 900. Текст сообщения должен содержать слово БАЛАНС (или Остаток, OSTATOK, BALANCE) и последние 4 цифры номера карточки. Еще можно:

Как посмотреть историю операций по карте?

Проверка баланса иногда заставляет задуматься куда ушли деньги с карты или почему на счете стало больше финансов. Понять, на что были потрачены деньги и откуда поступления можно, выполнив такую операцию, как «просмотр истории».

- Зайдите в личный кабинет на сайте;

- Откройте раздел Карты;

- Рядом с каждым продуктом будет надпись «Операции»;

- В меню вы также увидите справа пункт «История операций Сбербанк Онлайн»;

- Перед вами появится список последних операций.

История может быть получена в банкомате, оборудование показывает 10 последних операций. Правда, устройство не показывает место совершения операции, а лишь сумму и дату.

- Вставьте карту в устройство и наберите ПИН;

- Выберите пункт «История и сервис»;

- Откройте «История карты».

Как перевести деньги?

Перевести деньги с Молодежной карточки Сбербанка можно любым способом, предусмотренным для дебетовых карт этого банка. К примеру:

- Через банкомат;

- С помощью телефона и Мобильного банка;

- Через Сбербанк Онлайн;

- В кассе банка;

- Через сервис Тинькофф и др.

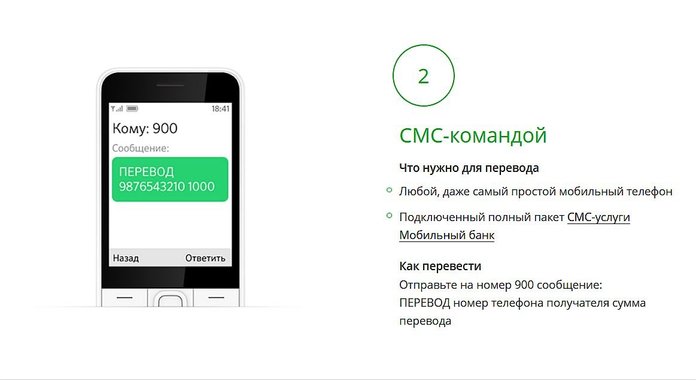

Если предполагается перевод небольшой денежной суммы (до 8000 рублей) другому клиенту Сбербанка можно отправить смс на номер 900. В тексте сообщения укажите: ПЕРЕВОД номер телефона получателя сумму.

Если получатель денег клиент другого банка, перевести деньги с помощью Мобильного банка нельзя. Сделать это можно через интернет-банкинг, банкомат, кассу банка, интернет-сервисы и т.д. Комиссия за переводы с карты Сбербанка на карту другого банка фиксированная 1,5%. А максимальная и минимальная сумма зависит от вида карточки и выбранного способа.

Как пополнить баланс телефона?

Держатель банковской карты «Молодежная» от Сбербанка может пополнить баланс своего телефона или чужого несколькими способами. Проще всего перевести деньги с карты на телефон через смс.

- Чтобы оплатить свой телефон, нужно набрать *900*100#. Здесь 100 – это сумма пополнения. Нажмите на вызов.

- Оплатить любой другой телефон можно с помощью следующей команды: *900*9xx1234567*100# и вызов. 9xx1234567 – это номер телефона, а 100 – сумма.

Также можно набрать в поле для смс «Автоплатеж» и сумму, на которую нужно пополнить ваш счет телефона, когда на балансе останется 30 рублей. (Настроить Автоплатеж чужого телефона таким образом нельзя!).

Кредитные карты

Многих молодых людей интересует вопрос, со скольки лет можно оформить банковскую карту с кредитным лимитом. Такую услугу банки предоставляют только совершеннолетним гражданам, достигшим 18 лет. Наличие паспорта при этом не является основанием для получения кредитного продукта. Весомым аргументом при рассмотрении заявки будет наличие стабильного дохода. Многие банки повышают минимальный возраст для получения кредита до 21 года, поскольку молодые заемщики не имеют еще кредитной истории, а их степень финансовой грамотности и ответственности слишком мала.

Получить кредитную карту с 18 лет возможно при условии, что молодой человек имеет непрерывный стаж минимум 6 месяцев на одном месте работы. Предложения банков для совершеннолетних молодых лиц нельзя назвать выгодными. Кредиторы вынуждены покрывать риски невозврата средств довольно высокими процентами. Для получения кредитной карты потребуется предоставить в банк следующие документы:

- паспорт;

- заявление-анкету;

- справку о доходах.

Это стандартный пакет документов, с которым можно оформлять кредитку. Некоторые банки могут требовать от заемщиков взять дополнительные справки из различных учреждений (учебных, медицинских и прочих). Для оформления кредитной карты поручитель не требуется. Также молодым людям не приходится рассчитывать на высокий кредитный лимит.

Многие банки еще не готовы предоставлять полный доступ к платежам, а также финансовым переводам несовершеннолетним лицам. Для них разрабатываются специальные программы, основным условием которых является наличие паспорта, постоянного дохода или родительской поруки. Молодому человеку, имеющему банковскую карту, можно не волноваться о сохранности своих денежных средств.

Какой минимальный возраст для получения карты в банке

Для получения банковских продуктов не установлено возрастное ограничение. Однако есть общеустановленные правовые нормы.

- Так, полная дееспособность возникает с 18 лет. С этого возраста гражданин сам может открывать счета и распоряжаться финансовыми средствами.

- С 14 лет возникает частичная дееспособность. При наличии паспорта четырнадцатилетний ребенок уже вправе оформить на себя пластиковую банковскую карту.

- Детям до 14 лет, оформить карту на свое имя нельзя. Однако родитель вправе заказать выпуск дополнительной карты к банковскому счету. Такая возможность предусмотрена для детей старше 6 лет, поскольку с этого возраста несовершеннолетний осуществляет мелкие бытовые и безвозмездные сделки, а также распоряжается денежными средствами, переданными отцом или матерью.

Имея дубликат пластиковой карты, ребенок может самостоятельно совершать покупки, а родитель – контролировать трату денег. Кроме того, мать или отец могут установить суточный лимит и наложить запрет на снятие денежных средств в наличной форме.

Дебетовые

Дебетовая карта дает возможность использования денежных средств на депозитных счетах.

Первую дебетовую карту, выпущенную на свое имя, несовершеннолетний вправе получить в 14 лет. До 14 лет гражданское законодательство запрещает открывать депозитные счета. Однако в таком случае, если ребенок самостоятельно открывает счет и выбирает инструментом распоряжения денежными средствами, банковскую карту, требуется согласие родителей или органов опеки.

Передать ребенку дубликат карты можно с достижения несовершеннолетним шестилетнего возраста. Но, в таком случае карта будет числиться на родителе. Счет на имя ребенка также открывают родители.

После получения полной дееспособности совершеннолетний может открывать счета без каких-либо возрастных ограничений.

Кредитные

Минимальный возраст для получения кредитной карты – 18 лет.

Однако многие финансовые учреждения, определяя условия получения кредитной карты, устанавливают минимальный возраст ее получателя – 21-23 года.

Такая позиция объясняется тем, что к этому возрасту многие люди уже имеют самостоятельный доход, работу или прочие заработки.

Основные правила безопасности по использованию детской карты

Чтобы взрослые были спокойны за денежные средства детей, находящиеся на пластиковом счете, необходимо соблюдать несколько правил использования карты:

- Объяснить ребенку, что давать посторонним ее можно только при оплате покупки. Остальное время она должна лежать в надежном месте портфеля или сумки.

- Заставьте ребенка выучить ПИН-код. Писать его на пластике или на листе бумаги и пользоваться им при вводе защитных цифр нельзя. Как и нельзя разглашать код посторонним, даже родственникам и друзьям.

- Если при выполнении операций возникли трудности и необходима помощь посторонних, тщательно следите за действиями по карте.

- Навязчивые попытки узнать данные счета должны навести на подозрение. Так действуют только мошенники.

- Объясните ребенку, что чек, выдаваемый в магазине или банкомате, нельзя давать посторонним. На нем имеются данные о последних цифрах номера карты и часто ФИО владельца. Этой информации достаточно для совершения мошеннических действий. Чек необходимо мелко порвать или принести домой.

Карта для ребенка — это не только самостоятельность, но и ответственность. А задача взрослых объяснить ему, как ей пользоваться и делать это безопасно.