Как рассчитать льготный период кредитки от сбербанка? сроки, погашение и проценты

Содержание:

- В чем подвох беспроцентного периода кредитования — подводные камни

- Условия пользования кредитными картами Сбербанка

- Учимся грамотно пользоваться кредиткой Сбербанка

- Условия пользования кредитными картами Сбербанка

- Виды кредитных карт Сбербанка

- Льготный период по кредитной карте: 3 разные методики расчета

- Как работают кредитные карты на 50 дней

- Нечестный льготный период со стартом по первой покупке

- Кредитные карты с льготным периодом 50 дней (и более) — 23 предложения

- Типичные ошибки владельцев кредиток

В чем подвох беспроцентного периода кредитования — подводные камни

Часто люди сталкиваются с тем, что беспроцентный период у кредитки оказывается невыгодным или неудобным. Реальные условия льготного периода могут сильно отличаться от заявленных в рекламе, и в них могут появляться различные подводные камни. Чаще всего подвох при использовании беспроцентного периода связан со следующими нюансами:

- Дата отсчета льготного периода и его длительность. Он может отсчитываться с начала следующего месяца, с даты подписания договора и выдачи карты, со дня совершения первой операции или внесения первого платежа. Реже он может начинаться с даты подачи заявления или изготовления карты. В результате общий срок периода может быть меньше заявленного в рекламе на несколько дней или недель. Новый расчетный период не начнется, пока вы полностью не погасите долг

- Определение этапов льготного периода и порядок погашения долга. Платежный период, как и расчетный, может отсчитываться по-разному – от начала месяца или от даты получения выписки. Вернуть долг в течение него обычно можно только целиком – для кредиток с большим грейс-периодом может быть неудобно. При этом банк продолжает рассчитывать проценты – после окончания периода они могут составлять достаточно большую сумму

- Операции, на которые действует период. Эта опция почти всегда не действует на снятие наличных и переводы с карты на карту или счет. Многие клиенты об этом не знают и при снятии денег или переводе сталкиваются с высокими комиссиями и начислением процентов. По этой причине мы не советуем оплачивать кредиткой коммунальные услуги по реквизитам

- Возобновляемость льготного периода. Многие банки возобновляют льготный период после полного погашения долга (в том числе и если период нарушался). Такой период может быть короче, чем первый, и на него может действовать больше ограничений. К примеру, у Авангарда есть кредитки с льготным периодом в 200 дней. Но такое предложение действует только при первом оформлении карты, после окончания периода он сокращается до 50 дней

Как избежать подводных камней льготного периода?

При оформлении кредитной карты всегда внимательно изучайте договор, чтобы понять все условия продукта

Обратите внимание на раздел о льготном периоде – в нем должен быть четко прописан принцип его действия. Изучите отзывы тех, кто уже оформлял кредитки в интересующем вас банке

Зная реальные условия беспроцентного периода, вы сможете избежать вероятных проблем при его использовании.

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» – от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

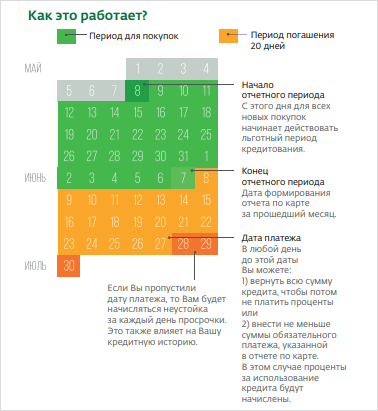

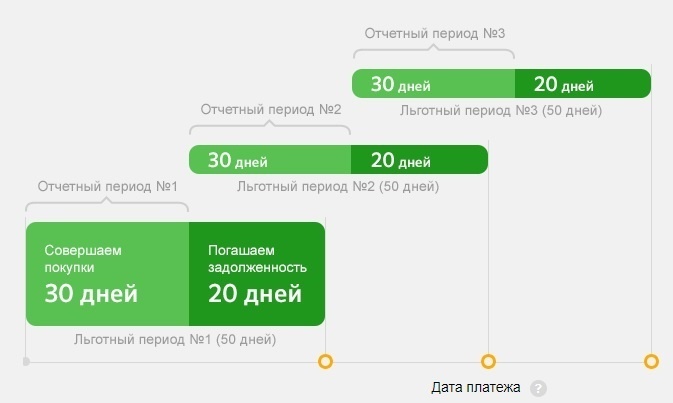

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Условия пользования кредитными картами Сбербанка

В зависимости от типа карточки условия ее использования будут отличаться

Для удобства я выделила основные направления, которым нужно уделить особое внимание

Тарифы

В таблице я сгруппировала главные пункты тарифного сборника по кредитным картам.

| Критерий | Классическая | Золотая | Платиновая |

|---|---|---|---|

| Платежная система | Виза или МастерКард | ||

| Срок действия | 3 года | ||

| Льготный период | до 50 дней | ||

| Плата за годовое обслуживание, рублей | 750 | 3 000 | 4 900 |

| Процентная ставка | 27,9% | 25,9% | |

| Кредитный лимит, рублей | до 300 000 | до 600 000 | |

| Лимит на снятие наличных в сутки в банкомате Сбербанка, рублей | 50 000 | 100 000 | |

| Общий лимит на снятие в сутки, рублей | 150 000 | 300 000 | |

| Процент за снятие наличных в банкомате Сбербанка | 3% от суммы, но не менее 390 рублей | ||

| Комиссия за снятие денег в других банках | 4% от суммы, но не менее 390 рублей |

Указанные выше цифры актуальны для стандартных тарифов. Но отдельным клиентам банк сам делает индивидуальное предложение. В этом случае плата за годовое обслуживание может быть отменена, ставка снижена, а лимит увеличен.

Получить персональное предложение от Сбербанка удается, как правило, зарплатным клиентам, вкладчикам или активным пользователям кредитных продуктов.

Льготный период по кредитной карте Сбербанка

Кредитным лимитом можно распоряжаться без процентов до 50 дней. Такая возможность распространяется только на операции оплаты, при снятии наличных бесплатно пользоваться деньгами не получится.

Если вернуть потраченные средства в течение льготного периода, то платить за распоряжение деньгами будет не нужно. В противном случае за все время использования будут начислены проценты по стандартной ставке.

Важно помнить, что 50 дней начинаются не с момента покупки, а с первого числа отчетного периода. По каждой каждому счету эта дата будет своя, уточнить ее можно в кредитном договоре или обратившись в банк

Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности. Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50.

Пример

У Ивана отчетный период начинается 10 марта. Это значит, что до 30 апреля (10 апреля + 20 дней) он должен вернуть средства за все покупки, совершенные в период с 10 марта по 10 апреля.

С 10 апреля у него начнется новые отчетный период. Погасить задолженность по нему нужно будет до 30 мая.

Самостоятельно рассчитать льготный период сложно — можно ошибиться и пропустить дату оплаты. Для удобства клиентов Сбербанк сам уведомляет о том, когда и какую сумму нужно внести. Дата формирования отчета по кредитной карте отображается в выписке или договоре.

Снятие наличных с кредитной карты Сбербанка

Как видно из таблицы выше, Сбербанк берет комиссию за снятие наличных с кредитной карты в любом случае — и в сторонних кассах и банкоматах, и в своих.

На операцию получения наличных не распространяется льготный период, а значит проценты будут начислены с первого дня использования суммы.

Снять деньги без комиссии не получится и альтернативными способами — любые списания с кредитной карты кроме безналичной оплаты запрещены.

Обязательный платеж

Если клиент снимал наличные или не уложился в льготный период, то ему нет необходимости вносить долг в полном объеме сразу — достаточно оплатить минимальный платеж.

Обязательный взнос состоит из:

- 5% от суммы задолженности (но не менее 150 рублей);

- начисленных за текущий месяц процентов;

- комиссий и неустоек (при наличии).

Актуальный ежемесячный платеж отображается в текущей выписке.

Виды кредитных карт Сбербанка

Сберегательный банк постоянно вносит изменения в линейку кредитных продуктов. Так, в 2021 году уже нельзя оформить молодежную или студенческую карту, подарочную «Credit momentum», а также MasterCard World Black Edition (карточка заменена на «Премиальную»). Оставлены или предложены новые продукты.

Рассмотрим условия по кредитной карте Сбербанка на 50 дней в каждом конкретном случае.

1. Золотая кредитная карта. Можно открывать в ПС MasterCard и Visa. Бывает предварительно одобренной (предодобрена). Тогда:

- лимит по ссуде – 600,0 тыс. руб.;

- бесплатное обслуживание;

- ставка по займу – 23,9%;

- лимит на снятие налички только в терминалах банка – 100,0 тыс. руб. с использованием кассы, банкоматов банка и сторонних организаций – 300,0 тыс. руб.

Если процедура предварительного одобрения не проводилась, то кредитный лимит составит 300,0 тыс. руб., стоимость годового обслуживания 3,0 тыс. руб., а ставка по ссуде – 27,9%.

2. Классическая кредитная карта. Все условия идентичны «Золотой карте», за исключением стоимости годового обслуживания. Платить придется за не предодобренную карточку Мастеркард – 750 рублей в год.

3. Премиальная кредитная карта. От предыдущих предложений отличается предлагаемой величиной лимита, процентной ставкой и комиссионными за обслуживание. Если карта предодобрена:

- лимит по ссуде – 3,0 млн. руб.;

- ставка – 21,9%;

- комиссия за обслуживание – 4,9 тыс. рублей в год.

При отсутствии предварительного одобрения:

- лимит по ссуде – 600,0 тыс. руб.;

- годовая ставка – 25,9%;

- комиссионные за обслуживание – 4,9 тыс. руб.

4. Классическая карта Аэрофлот. Выпускается только в ПС Visa. При предварительном одобрении:

- лимит по ссуде – 600 000 руб.;

- годовая ставка – 23,9%;

- комиссия за обслуживание – 900 руб.

При оформлении карточки для нового клиента, лимит снижается до 300,0 тыс. руб., а годовая ставка увеличивается до 27,9%. Стоимость обслуживания остается такой же – 900 рублей.

5. Золотая карта Аэрофлот. Разница между карточкой «Classik» в стоимости годового обслуживания, она составляет 3,5 тыс. рублей. И начисляемых милях – 1,5 за 60 потраченных руб.

6. Карта Аэрофлот Signature. Выдается только после предварительного одобрения. Имеет лимит до 3,0 млн. руб. Процентные ставки за пользование кредитом не предусмотрены. Комиссия за годовое обслуживание – 12,0 тыс. руб. Начисляется 2 мили за 60 руб. покупок. Доступна VIP-клиентам.

7. Золотая карта «Подари жизнь». Кредитный продукт создан для помощи тяжелобольным детям (онкология) через фонд «Подари жизнь» – от потраченных сумм банк перечисляет ему 0,3%. Тарифные условия сведем в таблицу.

| Тип карточки | Предодобрена | Простая |

|---|---|---|

| Лимит по ссуде, руб. | 600 000 | 300 000 |

| Годовая ставка, % | 23,9 | 27,9 |

| Комиссия за обслуживание, руб. | бесплатно | 3 500 |

| Бонусы «Спасибо» за каждые 100 потраченных рублей | 20 | 20 |

8. Классическая карта «Подари жизнь». Условия дублируют Золотую карту «Подари жизнь» за исключением одного показателя – за не одобренную заранее карточку необходимо платить ежегодно 900 руб.

Льготный период по кредитной карте: 3 разные методики расчета

Длина льготного периода по кредитке определяется способом его расчёта, принятым в банке. Обычно это формулировки типа «Льготный период кредитования – до … дней».

Но в этом примере указана не фиксированная длительность периода, а лишь его предельное значение. А фактическое количество дней зависит от даты первой покупки, оплаченной с помощью карты.

Некоторые кредитные организации, чтобы привлечь клиентов, указывают в рекламе и офертах поразительно долгие грейс-периоды: 100 дней, 200 дней или более. Вот тут нужно быть очень внимательным: с большой вероятностью имеется в виду первый льготный период, открываемый при оформлении кредитки. А последующие периоды будут вполне стандартными: всё те же 50-60 дней.

Льготные периоды по кредитным картам вычисляются по трём основным схемам.

1. Расчет на основе отчетного периода (нефиксированный льготный период).

Данная система формирования беспроцентного периода по кредитке практикуется банками чаще всего, едва ли не каждой кредитно-финансовой организацией.

Алгоритм расчётов здесь довольно сложен. Чтобы сделать его более наглядным для пользователей, банки размещают на своих сайтах онлайн-калькуляторы, с помощью которых можно самостоятельно рассчитать грейс-период.

Чтобы понять суть данной методики, разберёмся, чем же является расчётный период по кредиту.

Как правило, банки принимают за расчётный период 30 дней (усреднённый календарный месяц), по истечении которых кредитная организация формирует выписку по счёту, включающую все произведённые за это время операции. Её отправляют клиенту по электронной почте.

После окончания расчётного следует платёжный период, когда клиент обязан вернуть всю сумму долга обратно на кредитку.

Чтобы вычислить льготный период по кредитной карте, складываем расчётный (30 дней) и платёжный (20-25 дней) периоды и получаем 50-55 дней.

Это и есть предельная продолжительность грейс-периода (если первая покупка была сделана в первый день расчётного периода), а минимальная не может быть меньше 20-25 дней (если покупка сделана в самом конце расчётного периода).

Всё было бы просто, если бы во всех банках была принята единая отчётная дата. Но это не так. Некоторые учреждения (в числе которых, например, «ЮниКредитБанк», «ВТБ 24») формируют выписку строго в начале каждого календарного месяца. Это самый простой вариант. Задача держателя карты – успеть погасить весь долг по кредитке за прошедший месяц до 20 либо 25 числа текущего месяца.

Но, к примеру, «Сбербанк» устанавливает расчётные периоды для каждого своего клиента отдельно. Пользователю необходимо знать, когда была сформирована последняя выписка по его счёту, чтобы не просрочить платёж.

Расчётные периоды в банках могут отсчитываться от:

- первого числа месяца;

- следующей за днём формирования отчёта даты;

- даты первой оплаченной по карте покупки;

- момента выпуска карты;

- момента её активации.

Выяснить, какой схемы придерживается ваш банк, желательно до оформления кредитной карты.

Некоторые финансовые организации приостанавливают льготный период тем клиентам, которые не полностью выплатили свои долги за предыдущие отчётные периоды. И по всем операциям, совершённым до полного возврата долгов, им начисляют проценты. Это очень распространённая практика.

2. Расчет с момента совершения первой покупки (фиксированный льготный период).

Это самые популярные и удобные кредитки. Банк чётко устанавливает, сколько календарных дней даётся клиенту на беспроцентное пользование картой.

Началом льготного периода становится первая покупка по карте. Например, такая система принята в «Альфа Банке».

Предположим, вы оплатили первую покупку кредиткой первого июля, и банк предоставляет вам грейс-период в 100 дней. В этом случае погасить долг вам нужно до 8 октября. Всё это время вы продолжаете своевременно вносить ежемесячные платежи.

Таким образом, суммы всех ваших трат по кредитке за эти 100 дней должны быть возмещены банку до 9 октября. Тогда вы избежите начисления процентов. После этого следующая покупка откроет для вас новый льготный период.

3. Расчет для каждой отдельно взятой операции.

Этот метод расчёта довольно экзотичен для российских банков. По каждой покупке формируется свой льготный период. Поэтому погашение долга должно производиться в том же порядке, в каком расходовались средства.

По такой системе работает, к примеру, «Москомприватбанк». Кому-то, наверное, это удобно. Но всегда существует риск запутаться, забыть, что и когда вы покупали, и просрочить платёж. Тогда за покупку начисляются проценты.

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Нечестный льготный период со стартом по первой покупке

Существуют кредитные карты, в которых новый льготный период возможен исключительно после того, как текущий льготный период будет закрыт.

Зачастую такие карты имеют весьма продолжительный льготный период. Ярким представитель здесь можно назвать кредитку от Альфа-Банка «100 дней без процентов»:

Особенностью таких карт является простата расчёта льготного периода.

Предположим, первая покупка по карте была совершена 9 июня. Прибавив 100 дней к этой дате, получаем дату окончания льготного периода – 17 сентября:

И поскольку деление льготного периода на расчётный промежуток и отчётный требуется исключительно для того, чтобы наслаивать льготные периоды друг на друга, то в случае с нечестным льготным периодом проводить такое деление совершенно ни к чему. Поскольку пополнять свою кредитку можно как в отчётном, так и в расчётном периоде.

Как правило, при таком типе карт, льготный период превращается в один сплошной промежуток времени:

Если первая покупка совершена 9 июня, то до 17 сентября необходимо полностью погасить долг по этой и всем другим покупкам, которые были в этот промежуток времени.

Здесь как раз и возникает ситуация, когда совершается очередная покупка в конце льготного периода, и в таком случае беспроцентный период по этой конкретной покупке может составлять всего несколько дней.

Новый льготный период начнётся сразу после совершения очередной расходной операции и только при условии, что долг по предыдущему льготному периоду полностью погашен.

Кредитные карты с льготным периодом 50 дней (и более) — 23 предложения

100 дней без процентов (Альфа-Банк)

Отзывы: 14

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | от 9,9% |

| Льготный период | до 100 дней |

| Обслуживание | 0 руб. в год |

| Кэшбэк | нет |

| Оформить |

Кредитная карта МТС Деньги Weekend

Отзывы: 14

| Кредитный лимит | 400000 ₽ |

| Проценты (в год) | 19,9—27% |

| Льготный период | до 51 дн. |

| Обслуживание | 1200 руб. в год |

| Кэшбэк | до 5% |

| Оформить |

Тинькофф Платинум

Отзывы: 24

| Кредитный лимит | 5000—700000 ₽ |

| Проценты (в год) | 12—29,9% |

| Льготный период | до 55 дней |

| Обслуживание | 590 руб. в год |

| Кэшбэк | до 30% |

| Оформить |

240 дней без процентов (УБРиР)

Отзывы: 8

| Кредитный лимит | 30000—700000 ₽ |

| Проценты (в год) | от 17% |

| Льготный период | до 240 дней |

| Обслуживание | 599 руб. в месяц |

| Кэшбэк | 1—10% |

| Оформить |

Кредитная карта Тинькофф All Airlines

Отзывы: 23

| Кредитный лимит | 5000—700000 ₽ |

| Проценты (в год) | 15—29,9% |

| Льготный период | до 55 дней |

| Обслуживание | 1890 руб. в год |

| Кэшбэк | до 30% |

| Оформить |

Кредитная карта Opencard (Открытие)

Отзывы: 14

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | 13,90—29,90% |

| Льготный период | до 55 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 11% |

| Оформить |

Кредитная карта Tinkoff Drive

Отзывы: 22

| Кредитный лимит | 700000 ₽ |

| Проценты (в год) | 15—29,9% |

| Льготный период | до 55 дней |

| Обслуживание | 990 руб. в год |

| Кэшбэк | 1—10% |

| Оформить |

Карта Кэшбэк (Восточный)

Отзывы: 10

| Кредитный лимит | 55000—500000 ₽ |

| Проценты (в год) | от 24% |

| Льготный период | до 56 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 15% |

| Оформить |

Кредитная карта Перекресток

Отзывы: 3

| Кредитный лимит | 700000 ₽ |

| Проценты (в год) | от 23,99% |

| Льготный период | до 60 дней |

| Обслуживание | 490 руб. в год |

| Кэшбэк | до 7% |

| Оформить |

Visa Alfa Travel от Альфа-Банка

Отзывы: 7

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | 23,99—36,5% |

| Льготный период | до 60 дней |

| Обслуживание | 990—1290 руб. в год |

| Кэшбэк | 2—8% |

| Оформить |

Кредитная карта #МожноВсё Росбанка

Отзывы: 9

| Кредитный лимит | 30000—1000000 ₽ |

| Проценты (в год) | 25,90—26,9% |

| Льготный период | до 62 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 10% |

| Оформить |

Кредитка 110 дней без процентов

Отзывы: 10

| Кредитный лимит | 600000 ₽ |

| Проценты (в год) | от 19% |

| Льготный период | до 110 дней |

| Обслуживание | 150 руб. в месяц |

| Кэшбэк | нет |

| Оформить |

Кредитная карта МТС Cashback

Отзывы: 9

| Кредитный лимит | 1000000 ₽ |

| Проценты (в год) | от 11,9—25,9% |

| Льготный период | до 111 дней |

| Обслуживание | бесплатно |

| Кэшбэк | 1—25% |

| Оформить |

120 дней без платежей Открытие

Отзывы: 8

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | 13,9—29,9% |

| Льготный период | до 120 дней |

| Обслуживание | 0 руб. в год |

| Кэшбэк | нет |

| Оформить |

Кредитка #120подНОЛЬ (Росбанк)

Отзывы: 10

| Кредитный лимит | 15000—1000000 ₽ |

| Проценты (в год) | от 25,9% |

| Льготный период | до 120 дней |

| Обслуживание | бесплатно |

| Кэшбэк | нет |

| Оформить |

Кредитная карта МТС Деньги Zero

Отзывы: 9

| Кредитный лимит | 150000 ₽ |

| Проценты (в год) | 10% |

| Льготный период | до 1100 дней |

| Обслуживание | 30 руб. в день |

| Кэшбэк | 3—8% |

| Оформить |

Кредитная карта URBAN CARD

Отзывы: 2

| Кредитный лимит | 600000 ₽ |

| Проценты (в год) | 29,9—59,9% |

| Льготный период | до 55 дней |

| Обслуживание | бесплатно |

| Кэшбэк | 1—10% |

| Оформить |

Кредитная карта CARD CREDIT PLUS

Отзывы: 2

| Кредитный лимит | 600000 ₽ |

| Проценты (в год) | 29,9—59,9% |

| Льготный период | до 55 дней |

| Обслуживание | бесплатно |

| Кэшбэк | 1—5% |

| Оформить |

Отзывы: 2

| Кредитный лимит | 1000000 ₽ |

| Проценты (в год) | от 11,6% |

| Льготный период | до 110 дней |

| Обслуживание | 0 руб. |

| Кэшбэк | до 1,5% |

| Оформить |

Кредитная карта Хочу больше УБРиР

Отзывы: 7

| Кредитный лимит | 30000—700000 ₽ |

| Проценты (в год) | 12—52,9% |

| Льготный период | до 120 дней |

| Обслуживание | 1188 руб. в год |

| Кэшбэк | до 10% |

| Оформить |

Кредитная карта 365 Ренессанс Банка

Отзывы: 12

| Кредитный лимит | 300000 ₽ |

| Проценты (в год) | 23,9—45,9% |

| Льготный период | до 55 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 3% |

| Оформить |

Кредитка Платинум (Русский Стандарт)

Отзывы: 7

| Кредитный лимит | 300000 ₽ |

| Проценты (в год) | от 21,9% |

| Льготный период | до 55 дней |

| Обслуживание | 590 руб. в год |

| Кэшбэк | до 25% |

| Подробнее |

Кредитка Классическая Сбербанка

Отзывы: 2

| Кредитный лимит | 600000 ₽ |

| Проценты (в год) | от 23,9% |

| Льготный период | до 50 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 30% |

| Подробнее |

Типичные ошибки владельцев кредиток

Самой частой ошибкой, которую допускают заемщики, являются неправильные расчеты по льготному периоду. Ошибившись даже на пару дней, можно заплатить пеню и довольно высокий процент

Поэтому важно точно знать крайнюю дату платежей и класть деньги на счет вовремя

Клиенты путают не только срок, но и нужную сумму оплаты кредита. Иногда забывают учесть комиссию за снятие наличных, иногда — услуги терминала за пополнение карты. Такая минимальная недостача может повлечь за собой крупные неприятности

Внося деньги на счет карты, важно убедиться, что заемщик оплачивает необходимую сумму и ни рублем меньше

Иногда проблемы возникают из-за задержек в банковской системе. Это касается тех случаев, когда оплата проводится в крайний день погашения задолженности. Заемщик уверен, что средства поступят в банк моментально. При этом система может дать сбой и отсрочить платеж на 2-3 рабочих дня. Это допустимо для банка, но никак ни для клиента. Поскольку в таком случае его средства придут с опозданием, и может быть начислен штраф. Поэтому не стоит вносить деньги в последний момент.

Используйте кредитки грамотно, радуйте себя покупками, но помните, что все потраченные средства требуют возврата!