Кредитные кооперативы (кпк)

Содержание:

- Как это работает

- Документы для регистрации кооператива

- Как получить кредит в кооперативе

- Trust Invest Capital из села Карамахи

- Порядок ликвидации кооператива

- Защита средств вкладчиков в кредитных кооперативах

- Виды вакцин, состав

- Как не спутать КПК с финансовой пирамидой?

- Права сельскохозяйственных кооперативов

- Список противопоказаний

- Преимущества и недостатки кооператива

Как это работает

Говоря простым языком, кооперативы – это кассы взаимопомощи. Они привлекают деньги от пайщиков и раздают их под проценты другим участникам. Полученная от заёмщиков прибыль идет на оплату процентов по размещенным средствам.

Для кооперативов разработаны специальные нормативы. Например, одному пайщику не могут выдать заём больше 10% от общей суммы задолженности по уже действующим ссудам. По сути, КПК предлагают те же продукты, что и банки. Вот только называть их так же им запрещено. Поэтому вы не найдете в уставе и на сайте ни одного законно работающего кооператива слов «кредит» или «вклад». Вместо них используют «заём» и «сберегательная программа».

С 2011 года КПК обязали вступать в саморегулируемые организации. Это плюс для пайщиков, поскольку в каждой СРО существует компенсационный фонд, из которого людям вернут деньги в случае финансовых трудностей кооператива.

По сути, КПК проводят два вида операций: выдают займы и размещают средства участников. И в том, и в другом случае они могут работать только с пайщиками.

Также кооперативам разрешено заниматься бизнесом и инвестировать размещённые средства.

КПК запрещено:

- кредитовать лиц, не входящих в число участников;

- привлекать средства от граждан со стороны;

- поручаться за кого-либо по кредитам;

- выпускать денежные знаки;

- вести торговлю или организовывать производство.

Документы для регистрации кооператива

После того, как определитесь с видом кооператива, необходимо подготовить все необходимые документы для регистрации. В учредительном документе – уставе кооператива обязательно должны быть прописаны сведения, указанные в статье.

Пакет документов для регистрации всех видов кооперативов практически идентичен.

Комплектность документов зависит и от вида подачи документов. Основные виды:

- личная подача;

- подача по доверенности;

- почтовым отправлением;

- подача документов с помощью ЭЦП.

Рассмотрим самые популярные.

При личной подаче документов заявителем необходимо правильно сформировать комплект документов:

- заявление о государственной регистрации по форме Р11001 — 1 экземпляр.

- Устав Кооператива — 2 экземпляра.

- протокол общего собрания учредителей — 1 экземпляр.

- документы, подтверждающие право использовать адрес при регистрации кооператива — 1 экземпляр.

- при необходимости — уведомление о переходе на упрощенную систему налогообложения — 3 экземпляра (1 экземпляр с отметкой налогового органа о принятии уведомления отдают на руки при подаче документов на регистрацию).

- документ, подтверждающий оплату государственной пошлины в размере 4 000 рублей за регистрацию кооператива — 1 экземпляр.

На руки заявителю выдается расписка о том, что документы получены на регистрацию кооператива. Через три рабочих дня, не считая дней подачи и получения документов, заявитель может забрать ответ из налоговой.

Процедура регистрации Кооператива по доверенности практически совпадает с личной подачей документом. Отличия лишь в том, что заявление о государственной регистрации ООО по форме Р11001 заверяется нотариально, и заявитель подписывают доверенность, которая также заверяется нотариусом.

С помощью ЭЦП можно подать документы без посещения ИФНС и нотариуса. Документы подписываются электронной цифровой подписью.

Для электронной подачи документов в первую очередь необходимо выпустить электронную цифровую подпись. Как это правильно сделать, какие документы необходимо собрать, стоимость и т.д. подробно описаны в нашей статье «Получение квалифицированной ЭЦП в 2021 году для физических, юридических лиц, ИП».

Чтобы зарегистрировать кооператив через сайт nalog.ru, надо выполнить следующие условия:

- иметь квалифицированный сертификат ключа проверки электронной подписи и ключ электронной подписи;

- установить программу CryptoPro;

- оформить транспортный контейнер с помощью программы “Подготовка пакета электронных документов для государственной регистрации”.

В случае электронной подачи документов не оплачивается государственная пошлина за регистрацию кооператива и не требуется нотариального заверения документов.

Поэтому список документов будет выглядеть следующим образом:

- заявление о государственной регистрации по форме Р11001 — 1 экземпляр.

- устав кооператива — 1 экземпляр.

- протокол общего собрания учредителей — 1 экземпляр.

- документы, подтверждающие право использовать адрес при регистрации кооператива — 1 экземпляр.

- при необходимости — уведомление о переходе на упрощенную систему налогообложения — 1 экземпляр.

Документы для регистрации сканируются, переводятся в формат TIFF и подписываются электронной цифровой подписью заявителем-учредителем, формируется контейнер и отправляется через сайт налоговой на регистрацию.

Большим плюсом является тот факт, что зарегистрировать кооператив можно без посещения налоговой в любом субъекте РФ.

На электронную почту приходит подтверждение получения документов — расписка. Через три рабочих дня также на электронную почту, указанную в заявлении о государственной регистрации, приходит ответ из налоговой, подписанный электронной цифровой подписью ИФНС. Документы, подписанные ЭЦП налоговой, имеют такую же юридическую силу, как и документы на бумажном носителе с живой синей печатью ИФНС (ст. 6 Федерального закона от 06.04.2011 N 63-ФЗ).

Экономия при использовании ЭЦП составляет около 5 000 — 9 000 рублей на пошлине и нотариусе. Но выпустить и использовать ЭЦП самостоятельно довольно сложно. Проще доверить внесение изменений специалистам вроде нас.

Остались вопросы?

Пишите или Звоните!

8(495)003-45-71 (МСК),

8(812)629-00-03 (СПБ),

8(800)100-60-71 (по России).

Вам также может быть интересно:

- Государственная регистрация некоммерческого кооператива

- Органы управления кооператива

Как получить кредит в кооперативе

Для получения займа в кооперативе изначально нужно стать его членом. Процесс вступления в организацию достаточно прост. Для этого заемщику нужно заплатить вступительный взнос и оформить соответствующую документацию. Для подтверждения участия в кооперативе пайщики получают специальные свидетельства.

Перед вступлением заемщику предложат ознакомиться с учредительной документацией

Очень важно тщательно изучить каждый пункт этих документов, поскольку в них подробно раскрываются принципы работы организации

Не все кооперативы позволяют брать деньги в долг своим участникам сразу после вступления. Иногда для этого нужно накапливать средства на собственном счету в организации в течении нескольких месяцев. Однако, подобное правило устанавливается не во всех организациях.

Для оформления кредита в кредитном потребительском кооперативе заемщику должно исполниться 18 лет. Особенность услуг таких организаций заключается в отсутствии необходимости подтверждения размера дохода и платежеспособности.

Займы в кооперативах выдаются без справок и поручителей, но получить его можно только под залог.

В большинстве кооперативов получить деньги можно под залог недвижимости. Некоторые организации предоставляют кредиты без залога, но это может указывать на ненадежность финансовой структуры.

Решение о выдаче денег в долг члену кооператива принимается после подачи заявления. В большинстве случаев они одобряются. Форма заявления мало чем отличается от заявки на привычный банковский кредит.

Сколько дадут средств и на какие цели

Максимально допустимая сумма, которую могут дать заемщику в потребительском кооперативе зависит от масштабов организации. В большинстве случаев можно получить наличными до 100 тысяч рублей, но некоторые организации выдают в долг до 1 миллиона.

Некоторые кооперативы создаются для выдачи целевых займов своим пайщикам, но во многих организациях можно получить простой потребительский нецелевой кредит. Первый случай характерен для ситуации, когда организация создавалась юридическими лицами или предпринимателями для финансовой взаимопомощи.

При получении кредита в банке часто требуется оформить страховку по кредиту, вернуть которую потом назад достаточно сложно. Прочтите эту статью и найдете план действий по возврату страховки.

Однако, если организация создается для финансовой помощи физическим лицам, то она специализируется на не целевом потребительском кредитовании.

Где берутся деньги в фонде кооператива

Отдельного внимания заслуживает структура финансовых фондов кредитных кооперативов. Если организация выдает средства в долг, то возникает логический вопрос: «Откуда берутся деньги?».

Кооперативы пополняют свои фонды несколькими способами. В первую очередь, это взносы членов организации, которые можно разделить на:

- Вступительный взнос. Это плата, которую пайщики вносят при вступлении в кооператив. В некоторых организациях данный взнос является обязательным, в других – стать участником можно бесплатно.

- Паевой взнос. Это средства, которые члены кооператива передают в его собственность. Данные средства формируют основные фонды кооператива и используются для выдачи займов. Пайщики получают со своих взносов доход в виде процентов.

- Членские взносы. Их размер не существенный, но они обязательны для всех участников. Данные вложения направляются на покрытие различных регулярных затрат организации.

- Дополнительные взносы. Вносятся членами организации для покрытия дополнительных расходов. Решение о сборе с пайщиков дополнительных взносов принимается на общем собрании членов кооператива.

Также кооперативы получают доход с процентов, которые выплачивают заемщики за пользование выданными в долг средствами. Дополнительные средства могут привлекаться извне кооператива за счет вложений независимых инвесторов.

Что такое КПК?

Что такое КПК?

Фонды организации делятся на следующие виды:

- Резервный фонд. Это средства, предназначенные для покрытия непредвиденных расходов.

- Паевой фонд. В него входят средства, которые направляются на покрытие текущих расходов организации, в том числе и выплату процентов вкладчикам.

- Фонд финансовой взаимопомощи. Он состоит из средств, которые направляются на осуществление основной задачи кредитного кооператива – выдачу займов пайщикам.

У вас нет работы, но вам срочно нужен кредит? Как его можно получить в такой ситуации – узнайте тут.

Trust Invest Capital из села Карамахи

1 июня 2021 года на сайте Центробанка появился черный список недобросовестных участников финансового рынка (о чем сообщала СтопПирамида). Список был разделен на две неравные части: в меньшей собраны недобросовестные проекты, выявленные в 2021 году, а в большей – старожители из 2020 года. Сразу двух строк еще в 2020 году удостоились «главные» легальные организации сомнительного проекта «ГК ТИК»: ПОТРЕБИТЕЛЬСКИЙ НАКОПИТЕЛЬНЫЙ КООПЕРАТИВ «ТИК» (ПКП «ТИК») и ПОТРЕБИТЕЛЬСКИЙ НАКОПИТЕЛЬНЫЙ КООПЕРАТИВ «АВТОТИК» (ПКП «АвтоТИК»). Оба этих «тикающих» кооператива ведут свое происхождение из села Карамахи Буйнакского района Дагестана, обе организации возглавляет Каламутдин Мутуев. Читатели, которые ничего не слышали об этом проекте, могут подумать, что речь сейчас пойдет об очередной разводке пенсионеров, которым рассказывают о развитии сельского хозяйства, о создании туристического кластера на Северном Кавказе. Отнюдь!

На основном сайте проекта говорится, что Группа ТИК – Международная потребительско-накопительная платформа. Она же «Тех-Фин лаборатория для инвестиционных продуктов», «финансовый институт», «венчурный фонд» и пр. На некоторых других ресурсах говорится о том, что означает ТИК? Оказывается, что это аббревиатура с латиницы, которая расшифровывается Trust Invest Capital. Есть даже одноименная компания (Trust Invest Capital Limited S.R.L), зарегистрированная в Румынии, но об этом чуть позже.

Порядок ликвидации кооператива

Рассмотрим этапы ликвидации артели:

- Сбор документов о ликвидации. Организация внеочередного собрания участников, на котором объявляется решение о ликвидации. На этом же собрании формируется план мероприятия, выбираются участники ликвидационной комиссии.

- Направление извещения в налоговые органы. После этого вносятся коррективы в Единый государственный реестр.

- В местных СМИ публикуются сведения о ликвидации. При этом указывается адрес ликвидационной комиссии, для того чтобы интересующие могли задать вопросы.

- Если кредиторы не предъявили претензий, нужно создать промежуточный ликвидационный баланс, который утверждается на собрании.

- Формируется акт инвентаризации имущества объединения.

- Если объединение не в силах покрыть долги перед кредиторами, имущество артели продается с торгов.

- После погашения всех задолженностей формируется окончательный баланс, который нужно утвердить на собрании.

- Вносится запись в ЕГРЮЛ о ликвидации.

Прекратить существование объединения можно путем реорганизации.

Защита средств вкладчиков в кредитных кооперативах

В государственном реестре имеется свыше 3,5 тыс. КПК – в силу этого Центробанк физически не в силах уследить за всеми организациями, сосредоточившись на главных (что, кстати, вызывает их недовольство – со слов представителей крупных компаний к ним постоянно приходят с новыми проверками, тогда как мелкие КПК творят почти все, что хотят). Рейтинг КПК можно найти на специальном сайте: .

Насколько независимым является рейтинг и насколько соответствует положению дел в компании, сказать сложно. Плюсом можно считать долгое время работы компании, но не количество офисов КПК в стране — в России выражение «слишком большой, чтобы упасть» подходит разве что ЦБ или Сбербанку.

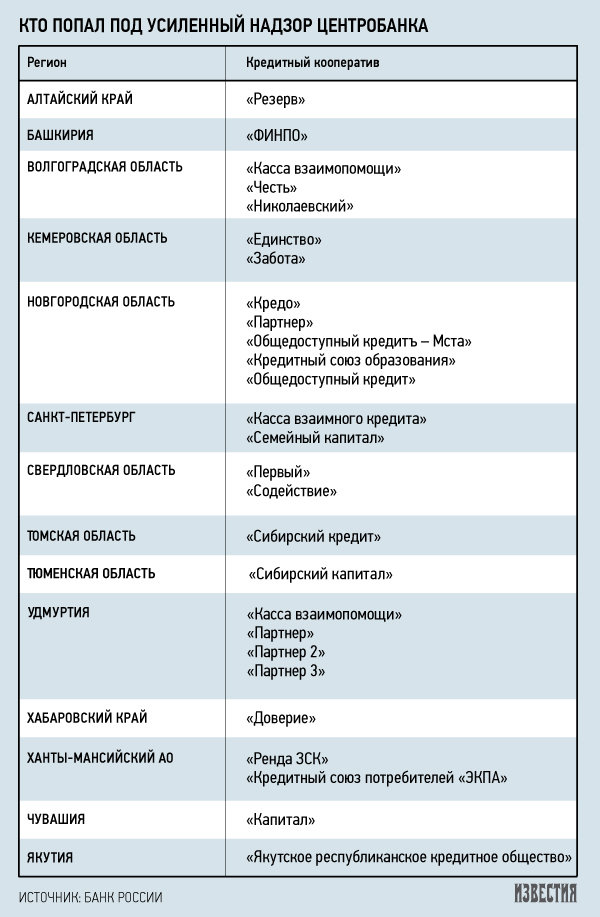

Резкий рост офисов тем более подозрителен, поскольку скорее всего вызван привлечением средств под заманчивые проценты по схеме пирамиды. Тем не менее принят реестр КПК, находящихся под усиленным надзором ЦБ — время покажет, насколько эффективным он оказался:

Включенные в список организации должны проверяться достаточно строго и часто

К сожалению, в КПК не предусмотрено страхование государством, однако есть по крайней мере две ступени негосударственной страховки, на которые можно обратить внимание:. 1

Членство в одной из СРО (саморегулируемая организация), которое можно проверить на сайте СРО

1. Членство в одной из СРО (саморегулируемая организация), которое можно проверить на сайте СРО.

СРО были придуманы как раз для того, чтобы делегировать полномочия ЦБ – насколько эта идея будет работать на практике, покажут ближайшие годы. В случае краха организации, СРО должен частично компенсировать убытки пайщиков; по закону выплата из компенсационного фонда СРО для всех пайщиков одного кооператива не может превышать 5% от общего объема фонда. Однако как будет контролироваться компенсационный фонд и как вообще будет проходить компенсация на практике, пока не ясно;

2. Страховка пайщиков у страховых компаний.

Размер страховки может составлять несколько сот тысяч рублей, но чтобы рассчитывать на выплаты следует внимательно читать условия страхования (в качестве примера можно привести банкротство КПК «Благо», где страховая компания в случае банкротства отвечала лишь активами самой компании на ее счетах). Также не лишним будет проверить уставной капитал, аффилированность с КПК и наличие лицензии у страховой компании – чем крупнее и известнее компания, тем лучше.

Если два этих пункта выполняются – считаю, что кооператив по надежности можно поставить недалеко от банка; но и процент в нем, скорее всего, тоже будет мало отличаться от банковского. В отличие от ОФБУ инвестировать в КПК можно только в рублях.

Можно обратить внимание на учредителей кооператива (поискать о них информацию в интернете), посмотреть регистрацию на сайте Центробанка, проверить, чтобы договор заключался именно с учредителем КПК. Кроме того, полезную информацию можно найти здесь

Слишком высокий процент и агрессивная реклама явно указывают на то, что перед вами финансовая пирамида.

Виды вакцин, состав

Вакцины бывают нескольких разновидностей.

Главное их отличие – тип ослабленных возбудителей инфекции. На данный момент применяются исключительно типированные вирусы, способные создать стойкий иммунитет.

По эффективности препараты одинаковы. Они взаимозаменяемы, допускается применение разных комбинаций. Независимо от того, каким медикаментом осуществлялась первая постановка прививки, во второй раз можно использовать любую другую.

При применении трехкомпонентной вакцины делают один укол. При сочетании многокомпонентной с дикомпонентной, выполняют две инъекции на разных участках тела.

Если все препараты монокомпонентные, малыш будет вынужден выдержать сразу три весьма неприятных процедуры.

Сравнение отечественных препаратов с импортными

Импортная вакцина и отечественная оказываются безопасными, одинаково эффективными. Главным недостатком российского живого паротитно-коревого препарата считается дикомпонентный состав. Чтобы выработать иммунитет к трем болезням, ставится сразу два укола.

Трехкомпонентные иммунобиологические медикаменты выпускают за рубежом. Они отличаются безопасностью, простотой использования. Правда, не всегда есть в наличии.

Применяются следующие импортные препараты:

- MMR–II. Совместного производства США, Голландии.

- Приорикс. Изготавливается бельгийскими фармацевтическими компаниями.

- Эрвевакс. Производства Британии.

Эти препараты характеризуются высоким качеством. Редко провоцируют появление побочных реакций.

Как не спутать КПК с финансовой пирамидой?

Под КПК иногда маскируются финансовые пирамиды и обычные мошенники. Ниже приводим несколько правил, как не ошибиться при выборе КПК.

Проверьте название

Юридическая форма организации должна быть «Кредитный потребительский кооператив» (КПК) или «Сельскохозяйственный кредитный потребительский кооператив» (СКПК). Все остальные формы — ООО, ОАО, ЗАО, ИП — не имеют к КПК и СКПК никакого отношения. Если увидите название типа ООО «Кредитный потребительский кооператив» или ЗАО «Приобретательский кредитный кооператив», знайте: перед вами мошенники. При этом следует всегда смотреть на расшифровку аббревиатуры КПК или СКПК, за которой также могут скрываться мошенники, например «Кредитный производственный кооператив» или «Сельскохозяйственный кредитно-производственный кооператив». Так мошенники пытаются ввести граждан в заблуждение.

Найдите в госреестре

Зайдите на сайт Банка России и

кооператив. Сверьте данные государственного реестра с реквизитами КПК. Полное название, ИНН, ОГРН должны совпадать. Для подстраховки зайдите на сайт саморегулируемой организации КПК и найдите свой кооператив там.

Опасайтесь агрессивной рекламы

Если видите кричащую рекламу: «50% годовых по вкладам в КПК!», «Вклады в КПК застрахованы государством», это явный обман. Проценты в кооперативах выше банковских, но не в несколько раз. Стандарты СРО кооперативов ограничивают доходность вложений: максимум составляет 1,8 от действующей ключевой ставки (можно посмотреть

Банка России). Например, на 1 марта 2018 года ключевая ставка составила 7,5% — и значит, КПК не могли предложить доходность выше 13,5% годовых.

Не стройте пирамиды

Иногда КПК в рамках программы лояльности предлагают бонусы за приглашение нового клиента. Но надо быть очень внимательным в таких вопросах

Всегда обращайте внимание, когда сотрудники организации предлагают деньги либо необоснованные бонусы за активное привлечение большего числа новых пайщиков-вкладчиков. Есть риск, что вы имеете дело с финансовой пирамидой.

Изучите документы

Не дают почитать устав КПК, договор, или условия там прописаны нечетко? На вас давят, торопят? Лучше уходите и поищите другого финансового партнера.

Кредитный потребительский кооператив — хорошая альтернатива банковским услугам, особенно для частных предпринимателей и малого бизнеса. Но членство в КПК требует осмотрительности и активного участия в работе кооператива.

Права сельскохозяйственных кооперативов

Расшифровка СПК гласит, что кооператив является юридическим лицом, следовательно, имеет определенные полномочия. Итак, что может СПК?

- На территории своего функционирования открывать представительства или филиалы.

- Осуществлять все виды деятельности, которые не противоречат нормам и законам.

- Приобретать, продавать или закладывать собственное имущество, в том числе то, которое передано в качестве паевого взноса.

- Создавать резервные фонды и вкладывать средства по своему усмотрению.

- Проводить мероприятия, направленные на привлечение заемных средств.

- Осуществлять все права, которые необходимы для достижения результатов.

- Проводить внешнеэкономическую деятельность.

-

При необходимости можно проводить реорганизацию или ликвидацию объединения.

Список противопоказаний

Противопоказания бывают временными, абсолютными.

Отложить процедуру до нормализации состояния следует в таких случаях:

- любые проявления аллергии, независимо от их природы;

- болезни, протекающие в острой форме;

- обострение хронических патологий;

- период вынашивания плода;

- угнетенная иммунная система.

Среди абсолютных противопоказаний выделяют следующие:

- аллергия на компоненты сыворотки (яичный белок, неомицин);

- первичный, вторичный иммунодефицит;

- злокачественные опухоли;

- тяжелые патологии крови;

- ярко выраженная реакция на ранее введенную вакцину.

Осложнения после вакцинации отмечаются крайне редко.

Как правило, процедура переносится детьми легко. Главное, соблюдать врачебные рекомендации, следить за состоянием малыша. Любые нехарактерные изменения – повод обратиться к педиатру за консультацией.

Предыдущая

ВакциныВакцинация ОПВ (живая полиомиелитная вакцина): особенности, возможные побочные эффекты

Следующая

ВакциныВакцина Бубо-Кок: от каких болезней делают прививку, инструкция по применению, аналоги

Преимущества и недостатки кооператива

Как и любое финансовое учреждение, КПК имеет свои плюсы и минусы. Чтобы понять, насколько выгодно обращаться в данную структуру, оценим и те, и другие.

Выделим следующие положительные стороны КПК:

- Развитие собственного региона или отрасли. КПК оказывают поддержку членам кооператива, которыми, как правило, являются местные предприниматели, а потому косвенно способствуют развитию своего региона.

- Высокая вероятность одобрения займа. Кооператив требует намного меньше документов, нежели банк. Вам не потребуется подтверждать свои доходы или привлекать поручителей, а также предоставлять обеспечение. Однако если дело касается крупной суммы денег, то вас могут попросить представить определенные справки.

- Комфорт при обслуживании долга. Кооператив больше основан на взаимодоверии, нежели банк. Потому с ним проще будет договориться о реструктуризации долга в случае возникновения непредвиденных ситуаций. Кооператив не будет передавать ваш долг коллекторам, поскольку изначально создан скорее для оказания взаимопомощи, нежели получения сверхприбыли.

- Возможность совершения выгодного вложения. Кооперативы предлагают более высокие проценты по вкладам, нежели банки. Кроме того, они не ограничивают сумму взноса.

Однако кооперативы имеют и свои минусы. Среди них:

- Высокая процентная ставка по кредитам. Поскольку заемщики не представляют никаких справок, подтверждающих доход, кооперативы вынуждены покрывать возможные кредитные риски более высокой процентной ставкой, чем в банке.

- Высокий уровень ответственности. Ответственность за управление кооперативом ложится на плечи обычных пайщиков, у которых не так много опыта по управлению финансами, как у банкиров. Они сами принимают решения о выдаче займа, а потому могут неправильно оценить кредитоспособность заемщика. В итоге кооператив может обанкротиться. Тогда он будет не в состоянии выплачивать проценты вкладчикам. За все убытки отвечают сами пайщики. Поэтому им придется делать дополнительные взносы, чтобы кооператив остался на плаву. Чтобы избежать подобных проблем, пайщикам следует ответственно подходить к управлению кооперативом. Для этого необходимо регулярно посещать собрания, изучать новости и отчеты КПК.

- Риск потери сбережений. Поскольку вклады не застрахованы АСВ, то и риск потерять сбережения довольно высок. Компенсации саморегулируемых организаций, членом одной из которых должен являться КПК, не обещают вернуть вложенные средства в полном объеме.