Реестр мфо цб рф — как проверить мфо?

Содержание:

- Центробанк опубликовал обновленный реестр кредитных потребительских кооперативов

- Образец документа:

- Почему закрываются МФО?

- Контроль Центробанка

- Можно ли обращаться в компанию, которой нет в реестре

- Чего стоит опасаться?

- Какие документы есть еще:

- Платежи участников

- Что представляет собой кредитный кооператив?

- Обзор документа

- КПК в Российской Федерации и за рубежом

- Обзор документа

- Trust Invest Capital из села Карамахи

- Кредитный потребительский кооператив

- Что же предлагает ГК из Карамахи потенциальным клиентам?

- Контроль СРО

- О порядке ведения государственного реестра кредитных потребительских кооперативов (КПК)

Центробанк опубликовал обновленный реестр кредитных потребительских кооперативов

С начала мая его пополнили шесть новых КПК, 18 покинули, три КПК исключены из СРО.

Получили право на легальную деятельность: КПК «Народный капитал» (г. Екатеринбург), КПК «Единый сберегательный центр» (г. Казань), КПК «Авангард капитал» (г. Королев, Московская область), КПК «Прогресс-капитал Кубань» (г. Краснодар), КПК «10» (г. Томск), КПКГ «Гарант займ» (г. Уфа).

Исключены из трех СРО три московских кооператива, вступившие в них только весной этого года: КПК «МФБ-капитал», КПК «Ренессанс» и КПК «Эталон сбережений».

Исключены их госррестра: КПК «Союз взаимопомощи» (г. Воронеж), КПКГ «Союз-кооператив» (г. Екатеринбург), КПКГ «Сибальянс» (г. Иркутск), КПКГ «Взаимопомощь» (г. Ленск, Республика Саха (Якутия)), КПК «Сберпром», КПК «Константа», КПК «Тренд финанс», КПКГ «Химик-проф» (все – г. Москва), КПКГ «Кредитный союз» (г. Неман, Калининградская область), КПК «Одинцовское кредитное содружество военнослужащих и членов их семей» (г. Одинцово, Московская область), КПК «Развитие» (г. Самара), КПКГ «Бюро финансов» (г. Санкт-Петербург), КПК «Инвестъ» (г. Сыктывкар), КПК «Союзсберзайм-Верхневолжье», КПК «Ссудо-сберегательная касса», КПК «Союзсберзайм-Тверь» (все – г. Тверь), КПК «Алмаз» (д. Луговая, Пермский край), КПКГ Работников сельского хозяйства «Жнивье» (с. Незнамово, Белгородская область).

Все эти кооперативы с опытом, проработавшие 5-10 лет. Самому «молодому» – почти два года, а одинцовский КПК мог бы отметить в этом году свое 20-летие.

Теперь в госреестре 1766 кредитных потребительских кооперативов.

kpk.guru

Образец документа:

Реестр членов (пайщиков) кредитного кооператива <1> «______________________»

---------------------------------------------------------------------------------------------------------------- ¦ N ¦Регистрационный¦Фамилия, имя,¦ Паспортные ¦ Почтовый ¦ Дата ¦Дата выдачи¦ Иные ¦Подпись¦ ¦ ¦ номер записи ¦ отчество или¦ данные ¦ адрес, ¦вступления/¦ членской ¦предусмотренные¦ ¦ ¦ ¦ в реестре ¦наименование,¦ гражданина, ¦ телефон, ¦ Дата ¦книжки/Дата¦ уставом ¦ ¦ ¦ ¦ ¦ место ¦ в т.ч. ¦ адрес ¦прекращения¦ замены, ¦ кредитного ¦ ¦ ¦ ¦ ¦ нахождения ¦предпринимателя,¦электронной¦ членства в¦ окончания ¦ кооператива ¦ ¦ ¦ ¦ ¦ члена ¦ а также дата, ¦ почты ¦ кредитном ¦ членской ¦ сведения ¦ ¦ ¦ ¦ ¦ кредитного ¦ номер ¦ ¦кооперативе¦ книжки ¦ ¦ ¦ ¦ ¦ ¦ кооператива ¦ государственной¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ (пайщика) ¦регистрации, ИНН¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ или дата, номер¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ государственной¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦регистрации, ИНН¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ юридического ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ лица ¦ ¦ ¦ ¦ ¦ ¦ +---+---------------+-------------+----------------+-----------+-----------+-----------+---------------+-------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----+---------------+-------------+----------------+-----------+-----------+-----------+---------------+--------

Подпись ответственного лица: __________________

М.П.

———————————

<1> С учетом п. 2 ч. 3 ст. 1 Федерального закона «О кредитной кооперации» (далее — «Закон»).

Почему закрываются МФО?

Результатом закрытия микрофинансовой организации становится исключение из Государственного реестра, ведением которого занимается ЦБ РФ. С некоторой долей условности МФО, исключенные из реестра, делятся на две категории. В первую входят участники рынка, принявшие решение закрыть компанию добровольно. Причинами подобных действий обычно становятся такие:

- достижение целей бизнеса, например, статуса, уровня доходов или других материальных благ;

- накопившаяся усталость или ухудшение здоровья, которые препятствуют дальнейшей предпринимательской деятельности;

- разногласия с другими учредителями, результатом чего становится закрытие общего старого и создание нескольких новых бизнесов;

- желание поменять используемое юридическое лицо, чтобы избежать возможных проблем с контролирующими или фискальными органами;

- недостаточная прибыльность или даже убыточность бизнеса, что стало особенно актуальным после очередного ужесточения государственного регулирования микрофинансового рынка;

- стремление сменить вид деятельности на новый и т.д.

Вторая категория объединяет МФО, исключенные из реестра в принудительном порядке. В этом случае причиной решения Центробанка в большинстве случаев выступают:

- нарушения (часто – систематические) требований, которые регулятор предъявляет к участникам рынка микрофинансирования;

- ликвидация предприятия в рамках процедуры банкротства (практически всегда оно происходит принудительно – по заявлению кредиторов или налоговых органов);

- уклонение от налогов или другие правонарушения, допущенные учредителями или руководством компании (в некоторых случаях они оборачиваются не только административной, но и уголовной ответственностью).

Если рассматривать долю каждой из категорий в общем количестве микрофинансовых организаций, исключенных из реестра, вторая группа окажется заметно многочисленнее. Этому не стоит удивляться, так как действия Центробанка по очистке рынка от недобросовестных участников являются не только очень активными, но и весьма эффективными.

Контроль Центробанка

Главный государственный надзиратель за финансовыми компаниями — Центральный банк РФ. Центробанк следит, чтобы деятельность кредитной организации была экономически целесообразна.

Простыми словами, ЦБ контролирует, чтобы кооператив не набрал столько вкладов, сколько не сможет выплатить процентов — мы обязаны соблюдать баланс между принимаемыми сбережениями и выдаваемыми займами.

Иначе получится финансовая пирамида. Поэтому Центральный банк несколько раз в год планово и внепланово проверяет каждый КПК.

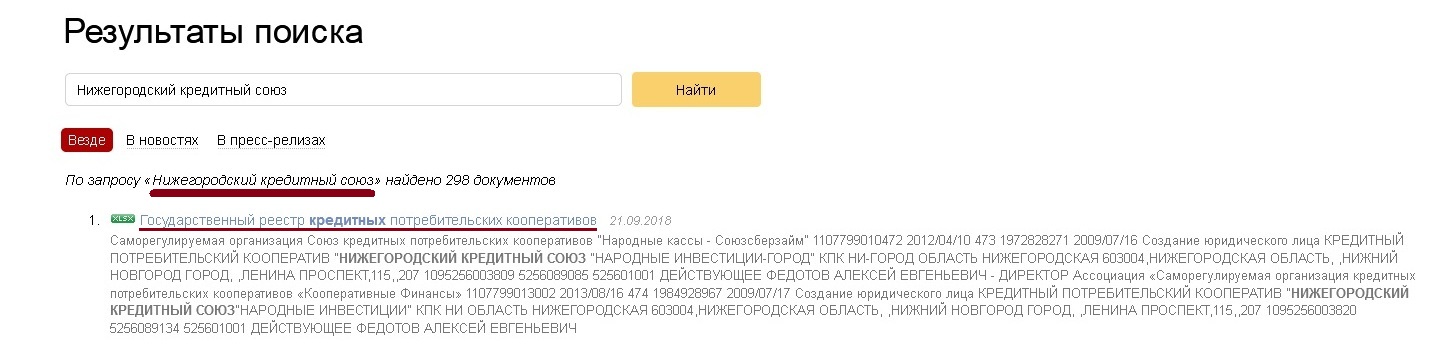

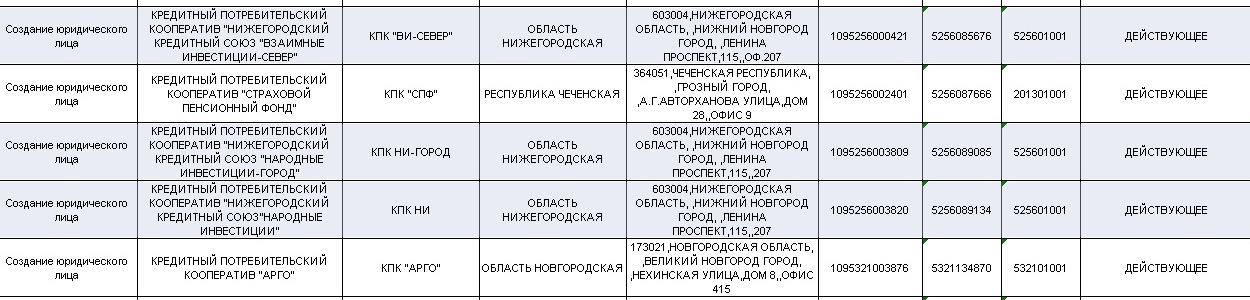

Отсюда первый способ контроля — Государственный реестр действующих кооперативов. КПК обязан быть в этом реестре (реестр регулярно обновляется).

Посмотреть можно прямо на сайте Центробанка.

- Заходите на сайт ЦБ, вбиваете на главной странице название интересующего кооператива.

- Открываете реестр.

- Ищите в списке нужный кооператив.

Не нашли — тревога, такого быть не может.

Проверяем Нижегородский кредитный союз.

Можно ли обращаться в компанию, которой нет в реестре

Законом не запрещается выдача займов компаниями и частными лицами, не входящими в реестр Банка России. Но при этом такие фирмы не могут называться микрокредитной или микрофинансовой компанией. Соответственно, их деятельность не регулируется законом об МФО и Центробанком. Если нужную МФО вы не нашли в списке, то сотрудничать с компанией придется на свой страх и риск.

В частности, законом закреплен запрет на одностороннее повышение процентных ставок, ограничены возможности использования персональных данных. Зарегистрированная МФО не имеет права брать завышенные штрафы либо запрещать досрочное погашение долга. Также сумма начисленных процентов не может превышать 3-кратного размера основного долга (по займам сроком менее года). Это лишь часть преимуществ, которыми обладает сотрудничество с легальными компаниями. Главное в том, что нахождение МФО в реестре Центробанка означает, что она прошла все проверки регулятора и соблюдает законодательство, защищающее интересы клиента.

Мошенничество в сфере микрофинансирования достаточно распространено. Нет гарантий, что вы свяжетесь с добросовестным кредитором. Если МФО указана в списке исключенных компаний, то в реестре вы сможете увидеть причины, по которым легальная деятельность прекращена.

Если вы планируете взять микрозайм на карту или наличными офисе, то обращаться лучше в проверенные компании, которые состоят в реестре. В этом случае вы будете уверены, что кредитор не нарушает права заемщиков. Оформлять займы желательно в компаниях с большим стажем работы на рынке. Крупные известные МФО могут предоставить займы на выгодных условиях благодаря наработанной базе клиентов и солидному размеру собственного капитала.

Чего стоит опасаться?

Хотя деятельность кредитных кооперативов и регулируется законодательством, средства пайщиков не защищены: паевой фонд не попадает под нормы государственной системы страхования. Часть от вложенных в КПК средств придется отдать в пользу компенсационного фонда: 0,2% от внесенных сумм составляют подушку безопасности кооператива. В случае разорения пайщики могут получить до 5% от этих средств (пропорционально той доле, которой они владеют). Кредитный кооператив может самостоятельно обратиться в страховую компанию и застраховать средства, но это не обязательно.

Взять долг в КПК проще, чем в банке, но такой кредит дороже: кооперативы самостоятельно определяют процент, под который одалживают деньги. А он, как правило, выше банковских ставок.

Еще есть риск столкнуться с мошенниками, которые маскируют свою деятельность под кредитный кооператив. Для этого нужно помнить несколько отличительных особенностей:

— Форма организации должна представлять собой кредитный потребительский кооператив (КПК) или сельскохозяйственный кредитный потребительский кооператив (СКПК). Если в документах фигурирует ИП, ОАО или другая форма организации, кооперативом она не является. Если за сокращением «КПК» скрывается кредитный производственный (а не потребительский) кооператив, то, скорее всего, это мошенники.

— Легальные кооперативы входят в реестр Банка России. На его сайте можно проверить, входит ли КПК в этот перечень.

— Тем, кто в КПК приходит не за кредитом, а за доходностью, следует быть внимательными: конторы, обещающие слишком высокий процент, скорее всего, мошеннические.

— Если вас настойчиво зовут привлечь к работе с организацией друзей и знакомых за вознаграждение, то, скорее всего, вы имеете дело с финансовой пирамидой.

— Обещание дохода без каких-либо усилий также должно настораживать. Принципы работы кредитных кооперативов определяются пайщиками, поэтому ни о какой пассивности в данном случае не может идти и речи.

— Если вам не дают спокойно ознакомиться с документами, торопят или требуют как можно скорее их подписать, это может быть признаком обмана.

Бывает, что кредитный кооператив, чтобы привлечь потенциальных пайщиков, рассказывает, что прошел полную проверку Центробанка и получил соответствующую лицензию. Это даже не лукавство, а откровенная ложь. ЦБР вносит в реестр ту информацию, которую сам присылает новоиспеченный КПК. Никаких проверок регулятор не проводит и надежность не проверяет.

Еще один момент: в банках деньги вкладчиков застрахованы государством (сумма до 1,4 миллиона рублей). А вот средства в КПК под страхование вкладов не подпадают. Руководители кооператива дают гарантии из серии «зуб даю, все будет ровно». Но гарантировать возврат денег КПК может только в том случае, если по собственной инициативе застраховал финансовые риски.

«Я еще ни разу не встречал КПК, в котором застрахованы все риски потери средств пайщиков. И даже если найдется КПК с таким договором страхования, надо понимать, что теперь сохранность средств зависит от надежности страховой компании: от ее рейтинга, юрисдикции, величины активов, количества клиентов, срока существования и устойчивости в общем.

Гарантию возврата могут аргументировать наличием Резервного фонда у КПК. Но эти фонды в основном создаются для непредвиденных расходов, а не для возврата средств пайщикам», — поясняет Алексей Родин.

В рекламе кредитные потребительские кооперативы обещают участникам гарантированную доходность. Это обман. Гарантировать доход может только банк для вклада. Да, и использовать понятие «вклад» КПК тоже не имеет права. Это прерогатива кредитных учреждений.

Отсюда следует, что вам должны объяснить, куда будут вложены средства. Расплывчатое объяснение «вкладываем в перспективные высокодоходные стартапы» должно насторожить.

Какие документы есть еще:

- Все документы из раздела «НКО»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «НКО»:

- Устав садоводческого (огороднического, дачного) некоммерческого партнерства (органы управления: общее собрание уполномоченных, правление, председатель правления; контроль за финансово-хозяйственной деятельностью осуществляет ревизионная комиссия)

- Устав благотворительного фонда (органы управления: общее собрание, правление, председатель правления, попечительский совет, ревизионная комиссия (ревизор))

- Типовой устав садоводческого (огороднического, дачного) некоммерческого товарищества

- Реестр членов саморегулируемой организации оценщиков

- Решение (протокол заседания) правления сельскохозяйственного потребительского кооператива о передаче пая членом кооператива другому члену данного кооператива или другому лицу

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Платежи участников

В любом кооперативе действуют свои взносы, которые разнятся в зависимости от типа и наименования организации. Среди основных можно выделить:

- Вступительный. Он имеется не во всех организациях, но имеет место быть. Вступительный взнос оплачивается один раз при вступлении.

- Членский. Оплачивается участниками организации ежемесячно, ежегодно или раз в квартал.

- Паевой. Деньги, которые пайщики отдают во временное пользование кред.кооперативу. В последствии на эти деньги будет начисляться процент. Именно эти средства идут на выдачу займов тем участникам, которые нуждаются в финансовой помощи.

На основе этих взносов создаются фонды:

- Паевой. Эти деньги уходят на непосредственное финансирование деятельности организации.

- Резервный. Он нужен для непредвиденных ситуаций, требующих дополнительных расходов в случае их возникновения

- Фонд взаимопомощи. Деньги из этого фонда уходят на выплату микрозаймов

Большая часть средств кооперации уходит на предоставление займов его участникам. В подобных случаях составляется договор микрозайма между займодавцем (кооперацией) и заемщиком (ее членом)

В качестве дополнительных мер предосторожности он может быть подкреплен поручительством, залогом и т.д. В большинстве случаев кооперативы предоставляют займы под залог имущества, материнский капитал или поручительство

Однако существуют доверительные микрозаймы, которые выдаются на небольшие суммы тем пайщикам, которые хорошо себя зарекомендовали в данной организации.

Весь доход, полученный по итогам квартала/года распределяется между членами кред.кооператива строго пропорционально размеру их паевых взносов. Чем выше паевой взнос, тем больше будет доход пайщика. Дивиденды выплачиваются путем присоединения к паевым взносам, либо путем выдачи наличных денежных средств. Такие условности прописаны в уставе или решаются на специальном членском собрании.

Также хочется отметить, что кредитные кооперативы не могут выдавать займы лицам, которые не являются его участниками. Также не могут выступать в качестве гарантов или поручителей по кредитам своих участников/других организаций.

Есть определенные условия и по максимальным суммам займов. Так например, кредитная кооперация не имеет полномочий выдавать займ одному члену в размере более 10% от уже выданных. Для новых организаций, работающих менее 2-х лет, порог был увеличен до 20% от суммы. Например, если общая сумма выданных средств равна 100 000 рублей, то он не вправе выдать займ на сумму более 10 000 руб., которые являются 10% от общей задолженности.

Что представляет собой кредитный кооператив?

Несмотря на то, что кооперативная форма организации сейчас кажется чем-то устаревшим, кредитные потребительские кооперативы (КПК) существуют, и существуют успешно. В настоящий момент соответствующий реестр Банка России содержит информацию о 1603 действующих кредитных потребительских кооперативах, а их оборот измеряется миллиардами рублей.

примечание редакции

Посмотреть список действующих кредитных потребительских кооперативов вы можете на официальном сайте ЦБ РФ по адресу:

Эта организационно-правовая форма имеет некоторые черты советских касс взаимопомощи, которые одни работники «пополняли», а другие работники могли «занять» некоторую сумму денег.

Сейчас кредитные потребительские кооперативы позиционируют себя как альтернативу классическим банкам. Согласно законодательству кредитный потребительский кооператив определяется, как:

добровольное объединение физических и (или) юридических лиц на основе членства и по территориальному, профессиональному и (или) иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива (пайщиков).

Как видно, основная идея кредитного кооператива – это сбор определенной суммы взносов членов кооператива, и последующая выдача этой суммы в виде займов. В идеальной форме это группа пайщиков, где и «вкладчики», и «заемщики» знают друг друга, а деятельность кооператива прозрачна. Реальность иная, и работа кооперативов больше напоминает банки и микрофинансовые организации.

После многочисленных случаев обмана пайщиков государство в 2009 году серьезно «взялось» за регулирование КПК. Теперь все кооперативы должны входить в СРО – саморегулируемые организации и делать взносы в специальные страховые фонды. Регулятор – Центробанк – проверяет деятельность СРО.

В общем виде схема обычной работы КПК такова:

- регистрация кооператива – требуется как минимум 5 участников, также необходимо выбрать СРО и вступить в нее;

- желающие вложить деньги в кооператив должны вступить в него и заплатить определенный взнос (есть минимальные суммы). После этого пайщик вносит средства и становится «сберегателем»;

- полученные деньги кооператив использует на выдачу займов. Заемщик точно так же вступает в кооператив и становится его пайщиком. После проверки документов ему выдается займ;

- через оговоренный период заемщик погашает займ с процентами, а по итогам года подсчитывается сумма доходов и расходов. Если есть прибыль – она распределяется между участниками. Убытки также погашаются ими.

Однако эта схема в современных кооперативах (особенно крупных) существует лишь формально. На практике кооперативы рекламируют себя практически так же, как и банки – предлагают высокие проценты по взносам и займы по выгодным ставкам.

Деятельность КПК имеет свои ограничения:

- сумма займа не может быть больше 10% капитала кооператива, что существенно только для небольших кооперативов;

- по решению СРО, в которую входит кооператив, определенная сумма отчисляется в компенсационный фонд, который используется на выплаты участникам обанкротившихся кооперативов;

- сбережения пайщиков принимаются под процент не выше, чем 1,8 величины ключевой ставки Банка России;

- для внесения изменений в документы нужно собирать общее собрание пайщиков.

Важно, что целью создания и функционирования КПК не может быть получение прибыли, это понятно из схемы работы кооператива. На практике же КПК создаются для получения дохода

Отдельно в российском правовом поле функционируют сельскохозяйственные кредитные потребительские кооперативы. Схема их работы примерно такая же, как и у обычных КПК, однако целью является развитие сельского хозяйства, а участниками могут быть сельскохозяйственные производители.

Обзор документа

Разъяснены отдельные вопросы деятельности кредитных потребительских кооперативов (КПК).

КПК, помимо организации финансовой взаимопомощи своих членов (пайщиков), вправе заниматься иными видами деятельности при условии, что такая деятельность служит достижению целей, ради которых создан КПК, а также соответствует этим целям и предусмотрена уставом КПК. Кооператив осуществляет свою деятельность только в отношении своих членов (пайщиков).

КПК не должны допускать нецелевое использование средств формируемых фондов КПК при осуществлении иных видов деятельности КПК.

КПК может привлекаться кредитной организацией в качестве банковского платежного агента для осуществления отдельных банковских операций. Также через КПК возможна доставка негосударственных пенсий, выплачиваемых НПФ, если это предусмотрено пенсионными правилами НПФ и (или) пенсионным договором.

Кроме того, закон не запрещает КПК осуществлять деятельность страхового агента.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

КПК в Российской Федерации и за рубежом

В нашей стране было достаточно зарегистрировано подобных кооперативов, и большинство из них были потребительскими, при этом они располагались на уровне ликвидации. При этом, по большинству из них принималось решение о том, чтобы остановить их работу.

Впоследствии Центробанк проводил большие чистки по финансовым структурам, в число которых попадало множество разнообразных кредитных кооперативов и микрофинансовых организаций.

В большей степени, они являются ненадёжными, особенно в период финансовых кризисных трудностей, поскольку большинство заёмщиков не способны обеспечить возвращение полученных кредитов, что естественно приводит к тому, что невозможно выполнить долговые обязательства в полном объёме перед вкладчиком и приходится расформировать кооперативы.

В Америке было более 10 тыс. КПК, в которых состояли более 70 тыс. участников. Подобные организации имели солидный бюджет в $750 млрд., которые были в большей степени привлечены за счёт инвестирования, а $610 млрд. выдали в качестве займов своим участникам.

Между тем, в Америке подобные кооперативы включают наиболее расширенные функциональные возможности, чем в нашей стране. Так, организации смогут выступить в качестве эмитента межнационального производителя по дебетовым карточкам, готового в полной мере выступить с соответствующими гарантийными обязательствами по кредитованию для участников перед иными компаниями и др.

Обзор документа

Устанавливаются требования к объединению пайщиков в кредитный потребкооператив на основе территориального, социального и профессионального принципов. Эта мера должна пресечь работу недобросовестных организаций, использующих форму КПК для создания финансовых пирамид.

Легально работать сможет только ломбард, внесенный Банком России в госреестр ломбардов.

Крупные кредитные потребкооперативы и микрофинансовые организации будут обязаны размещать подробную информацию о своей деятельности на официальном сайте компании в российской доменной зоне.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Trust Invest Capital из села Карамахи

1 июня 2021 года на сайте Центробанка появился черный список недобросовестных участников финансового рынка (о чем сообщала СтопПирамида). Список был разделен на две неравные части: в меньшей собраны недобросовестные проекты, выявленные в 2021 году, а в большей – старожители из 2020 года. Сразу двух строк еще в 2020 году удостоились «главные» легальные организации сомнительного проекта «ГК ТИК»: ПОТРЕБИТЕЛЬСКИЙ НАКОПИТЕЛЬНЫЙ КООПЕРАТИВ «ТИК» (ПКП «ТИК») и ПОТРЕБИТЕЛЬСКИЙ НАКОПИТЕЛЬНЫЙ КООПЕРАТИВ «АВТОТИК» (ПКП «АвтоТИК»). Оба этих «тикающих» кооператива ведут свое происхождение из села Карамахи Буйнакского района Дагестана, обе организации возглавляет Каламутдин Мутуев. Читатели, которые ничего не слышали об этом проекте, могут подумать, что речь сейчас пойдет об очередной разводке пенсионеров, которым рассказывают о развитии сельского хозяйства, о создании туристического кластера на Северном Кавказе. Отнюдь!

На основном сайте проекта говорится, что Группа ТИК – Международная потребительско-накопительная платформа. Она же «Тех-Фин лаборатория для инвестиционных продуктов», «финансовый институт», «венчурный фонд» и пр. На некоторых других ресурсах говорится о том, что означает ТИК? Оказывается, что это аббревиатура с латиницы, которая расшифровывается Trust Invest Capital. Есть даже одноименная компания (Trust Invest Capital Limited S.R.L), зарегистрированная в Румынии, но об этом чуть позже.

Кредитный потребительский кооператив

Кредитный потребительский кооператив (КПК) — это организация, которая создается только на добровольных началах гражданами и юрлицами с целью оказания финансовой помощи ее участникам.

В отличие от банков, кредитный кооператив не ставит перед собой цель получить прибыль — это некоммерческая организация. Хотя ее наличие тоже не плохой показатель, свидетельствующий об эффективной деятельности КПК.

Принятие этого нормативного акта дало толчок к развитию этих организаций в России, до этого количество КПК в России было незначительным.

Свою работу кооперативы осуществляют, основываясь на таких принципах:

- территориальному – участниками являются жители определенного региона или округа, например, КПКГ «Сибирский кредит»;

- профессиональному – главный акцент делается на привлечении в кооператив людей конкретной профессии, например, КПК «Кредитный союз образования»;

- или любому иному.

Главным контролирующим органом потребительских кооперативов является Центробанк России.

Кроме этого КПК привлекают деньги на более выгодных условиях, чем банки. У последних ставки по депозитам максимум 8-9%, а КПК предлагают свои клиентам ставки на уровне 18-19%.

Относительно же недостатков, то они заключаются в отсутствии надлежащей законодательной базы, благодаря чему на финансовом рынке «орудует» большое количество финансовых пирамид, которые после привлечения средств доверчивых граждан сразу же пропадают вместе с деньгами.

Александр Бабин

Во-первых, это некоммерческая организация. Это не означает, что она вообще не может получать прибыль. Может, но лишь для достижения тех целей, ради которых оно создано. И теми видами деятельности, которые содержит Устав кооперации.

Во-вторых, это специализированная организация. Ее сутью должна являться финансовая помощь путем представления ссуд и оказания сберегательных услуг. Ставка по вкладам в кооператив обычно значительно выше банковских.

Здесь кроется также один из подводных камней. Каждый член кооператива (пайщик) может активно участвовать в финансовой деятельности кооператива. Но и убытки по итогам года в результате неэффективной деятельности тоже понесут пайщики.

Самый главный документ в кооперативе – устав. Он устанавливает размеры вступительных взносов, членских. И вообще виды взносов, которые пайщики внесут в организацию. Он определяет полномочия высших органов управления и исполнительного органа. Но положения Устава и иных актов кооператива не могут противоречить Федеральному закону “О кредитной кооперации” от 18.07.2009 г. № 190-ФЗ.

Закон дает следующее определение:

кредитный потребительский кооператив – добровольное объединение физических и (или) юридических лиц на основе членства и по территориальному, профессиональному и (или) иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива (пайщиков).

Чтобы не потерять деньги в очередной финансовой пирамиде, обратите внимание на следующее. В наименовании организации, которая является кредитным потребительским кооперативом, недопустимо встречать аббревиатуры ООО, АО и т.п

Кооператив – это исключительно некоммерческая организация.

Привлекать новых членов КПК может, но только если организация является членом СРО (саморегулируемая организация). Обязательно запросите свидетельство, а также учредительные документы. Кстати, они должны быть размещены на сайте, если он у организации есть. Что тоже плюс к рейтингу.

Что же предлагает ГК из Карамахи потенциальным клиентам?

Основное предложение для пайщиков – это депозитная программа с хайповой доходностью — 0,7-0,8% в рабочий день (0,8% — от 200 тысяч рублей). Но надо иметь ввиду, что сумма депозита не возвращается. К тому же от пайщика требуется вносить вступительный и членские взносы, а также дважды в течение года страховой взнос (5%), поэтому по итогам года инвестор прибавляет «всего» 98%. Если вам мало 98%, то сетевики подскажут, как утроить сумму депозита и даже умножить ее более чем в 3 и даже в 5 раз за год. Достаточно просто раз в месяц или в неделю рефинансировать полученный доход, и через 365 дней в личном кабинете будут сиять обещанные цифры. Правда, снять деньги с супердоходом у вас получится только в конце второго года.

В ожидании головокружительной доходности вы скорее всего и в течении второго года также продолжите усиленно рефинансировать все, что начислит вам личный кабинет. А когда к концу второго года ваш «вклад» увеличится в 20-25 раз, только чудо или кардинальный сбой в работе солнечной системы может вас заставить снять хоть копейку – ведь на горизонте замаячит увеличение начального депозита в 100 раз!

Конечно, любой нормальный человек, памятуя о том, что мир полон мошенников, проверит возможность вывода денег со счета, но сделает это на минимально возможную сумму, дабы не нарушить работу волшебной помпы по добыче дармовых денег. А когда он оперативно получит от кооператива заказанные деньги на счет, тут же постарается доложить, дополнительные средства. Нет своих? Возьмет кредит – ведь счет не просто растет, но и теперь он проверен – все «честно».

В общем условия «депозита» отстроены так, что «нормальный человек» будет только докладывать деньги. Это обеспечивает длительный срок жизни пирамидального бизнеса, а соответственно – и сумасшедшую рентабельность.

У кооператива есть «продуктовые» программы, которые предполагают приобретение айфонов и автомобилей с существенной скидкой (правда придется подождать несколько месяцев). Однако эти продукты менее доходны для инвесторов, а для самого кооператива, похоже, менее интересны потому, что расчеты за конкретные товары предполагают частичную легализацию платежей. Поэтому в ходе обработки потенциального пайщика основной упор делается на открытии депозита. Более того возможность участия в дорогих программах, например, вступление в жилищно-накопительный кооператив (ЖНК), обусловлена участием в депозитной программе ГК ТИК. Впрочем, ЖНК «ТИК» уже второй год обозначается как организация, находящаяся в процессе регистрации, но перспективы регистрации и вступления в реестр Банка России представляются сомнительными.

Менеджеры ГК ТИК, конечно, убеждают в обратном – ЖНК вот-вот зарегистрируют, но при этом призывают для начала открыть «депозит». Сначала говорят, что это супервыгодно, что это обеспечит своевременное и почти незаметное для семейного кошелька погашение долга. Но если «позитивная мотивация» не помогает, и вы продолжаете упорствовать, то вам сначала намекнут, что депозит в ГК «ТИК» — это своего рода подтверждение лояльности Группе компаний, аналог «позитивной кредитной истории». Если и после этого вы будете настаивать на том, что хотите приобретать жилье исключительно через ЖНК, то тогда вам заявят определенно, что без «депозита» ничего не получится. Такое условие вряд ли имеет какое-либо отношение к ФЗ «О жилищно-накопительных кооперативах». Скорее всего авантюристы в данном случае осознают, что зарегистрировать ЖНК и войти в реестр Банка России не удастся, а деньги собирать надо и для этого лучше всего подходит «депозит». Для внесения депозита надо вступить в ПКП ТИК, который, напомним, с прошлого года обосновался в черном списке ЦБ РФ с «признаками финансовой пирамиды».

Контроль СРО

Есть второй уровень контроля над кредитной кооперацией — Саморегулируемые организации (СРО). Это несколько некоммерческих организаций для контроля за качеством работы КПК.

По сути, это дополнительные проверяющию структуры — в помощь Центробанку.

Членство в СРО для кооперативов с 2011 года строго обязательно. Сами СРО также подотчетны Центробанку РФ. Здесь всё строго.

СРО кровно заинтересована в качественных проверках, так как создает и содержит денежный резерв — общий компенсационный фонд. В случае разорения члена-кооператива, СРО будет отвечать перед пайщиками своими деньгами.

Нижегородский кредитный союз состоит в СРО «Союзсберзайм», ищем кооператив в реестре СРО по аналогии с Центробанком.

О порядке ведения государственного реестра кредитных потребительских кооперативов (КПК)

Какие сведения должны содержаться в реестре КПК.

В «Вестнике Банка России» опубликовано Указание № 3898-У, согласно которому становится понятно, какие сведения должны содержаться в реестре КПК. В частности: полное и краткое наименования, способ образования и адрес, указанный в ЕГРЮЛ, основной государственный регистрационный номер и ИНН, а также сведения о том, является ли кооператив членом саморегулируемой организации (СРО), и если да, то какой.

Если КПК выйдет из членов СРО, то это будет отражаться в реестре. Плюс дата и причина выхода будут фиксироваться. В случае ликвидации кредитного потребительского кооператива в реестр войдут сведения о дате и способе прекращения его деятельности.

Членство в СРО для КПК обязательно, если КПК теряет членство, то автоматически утрачивает и право привлекать денежные средства членов кредитного кооператива (пайщиков) и принимать новых членов. Реестр будет общедоступным. Указание вступит в силу через 10 дней после опубликования. Поскольку опубликовано оно 5 февраля 2016 года, то значит, что 15 дней можно будет заглянуть в реестр и увидеть сведения о любом кредитном кооперативе. (Имеются в виду легальные КПК, а на просторах родины «трудятся» еще куча незаконных финансовых компаний, которые называют себя кредитными кооперативами, но таковыми не являются).

microcredit-rf.ru